Podstawy podatku VAT

Prawo finansowe

dr Krzysztof Biernacki

Podstawy podatku VAT

® dr Krzysztof Biernacki

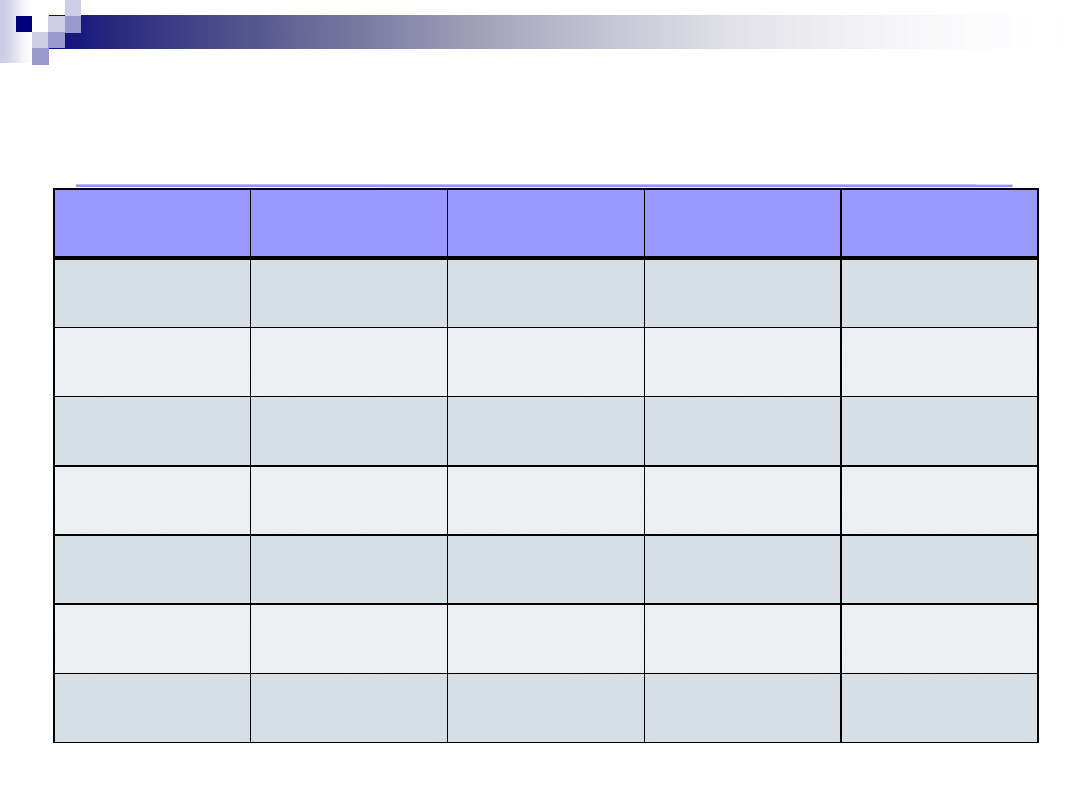

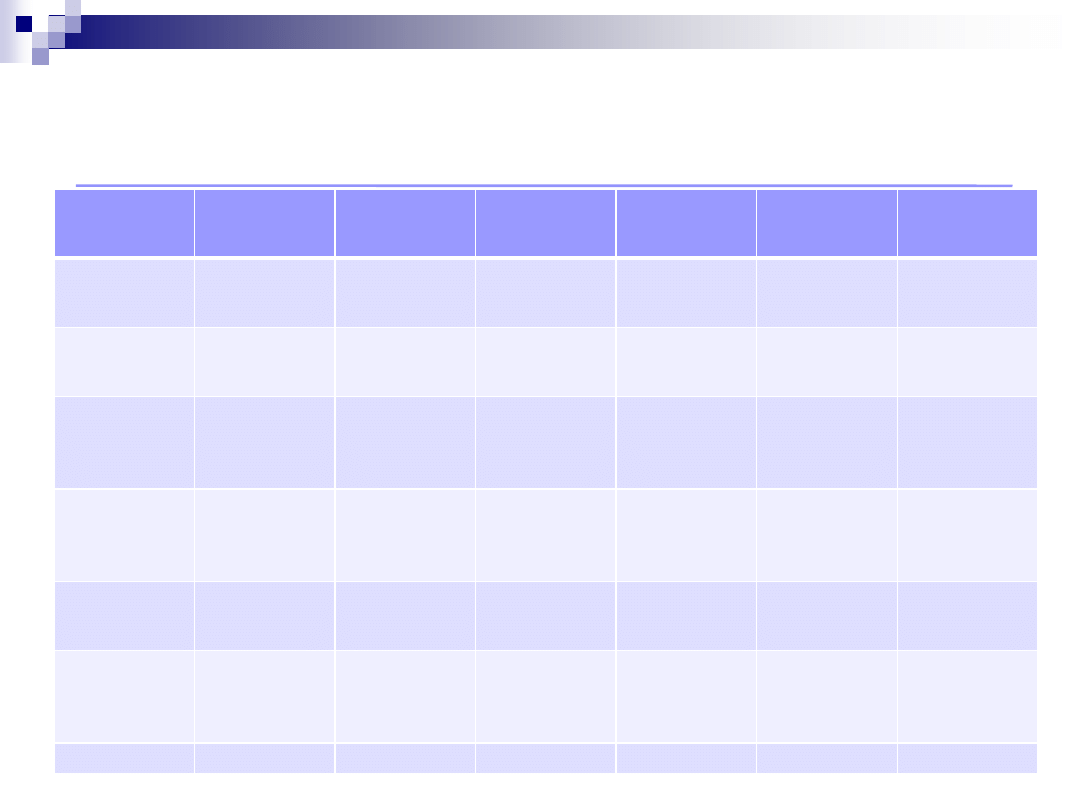

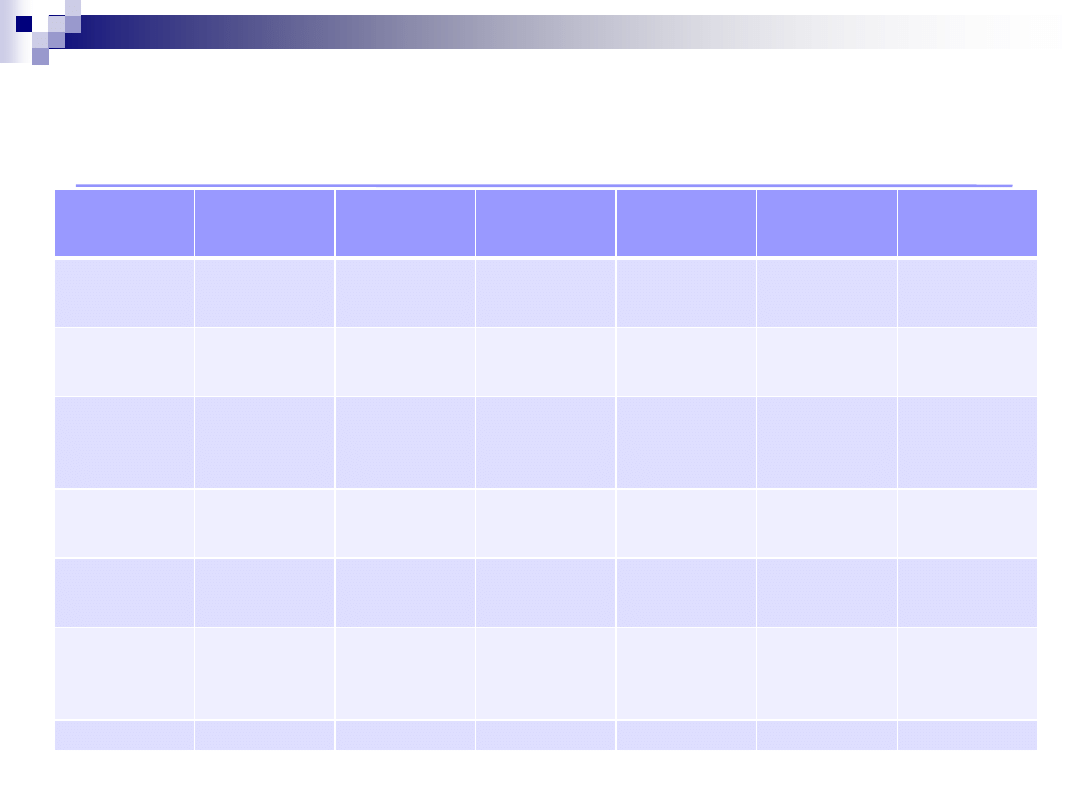

Istota rozliczenia

– podatek brutto

(1)

(2)

(3)

(4)

(7)

Faza obrotu

Cena netto

Wartość dodana

Cena brutto

(10%)

Podatek do

zapłaty

l Faza

Podatnik A

100

100

110

10

Il Faza

Podatnik B

110

100

210 + 10% =

231

21

lII Faza

Podatnik C

231

100

331 + 10% =

364,1

33,1

lV Faza

Podatnik D

364,1

50

414,1 + 10% =

455,5

41,4

V Faza

Podatnik E

455,55

50

505,55 + 10% =

556,05

50,5

400

156

Podstawy podatku VAT

® dr Krzysztof Biernacki

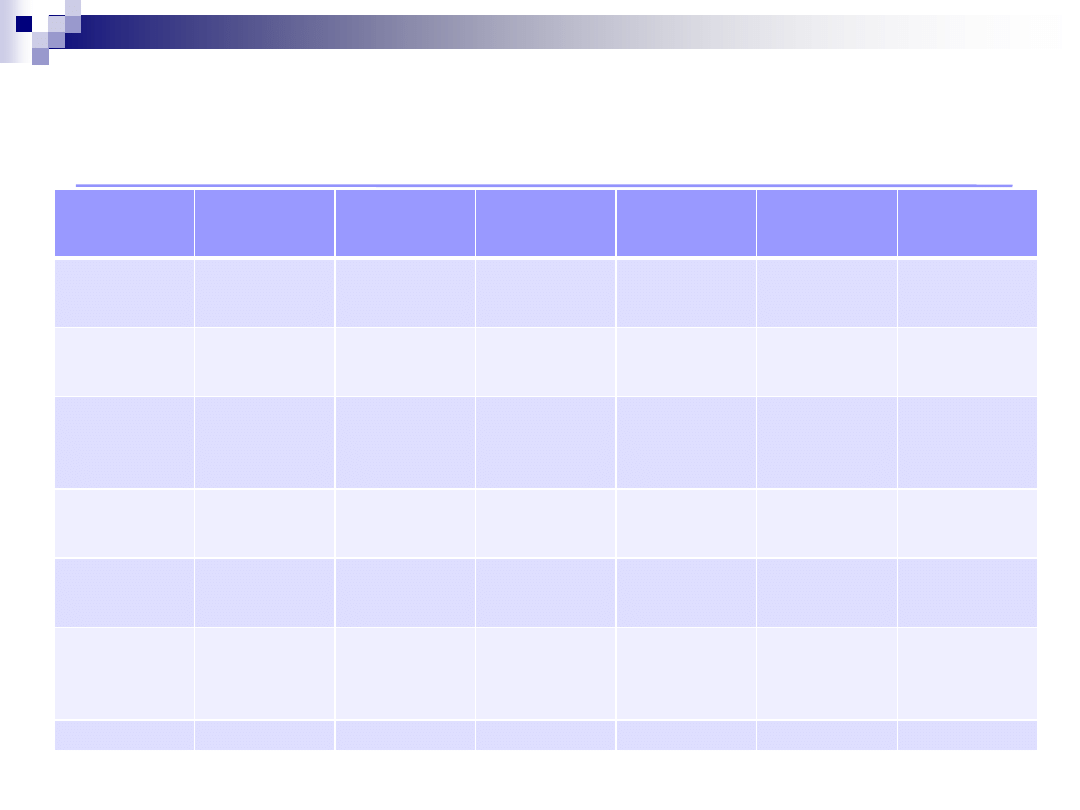

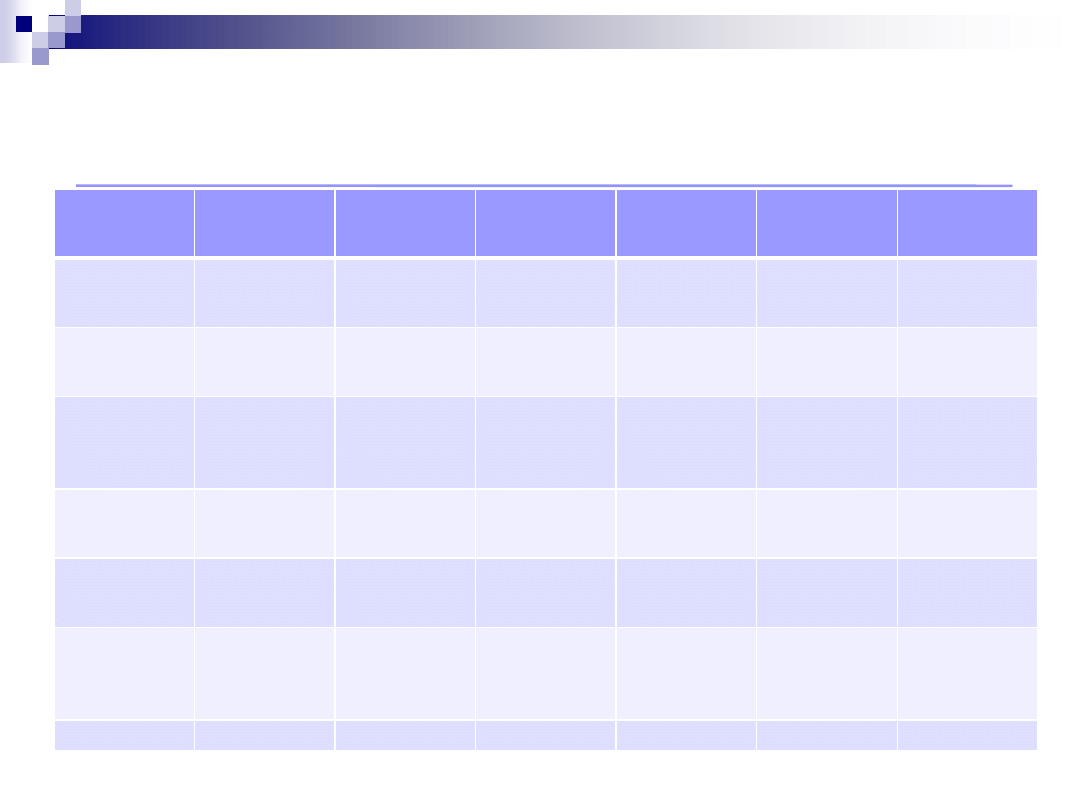

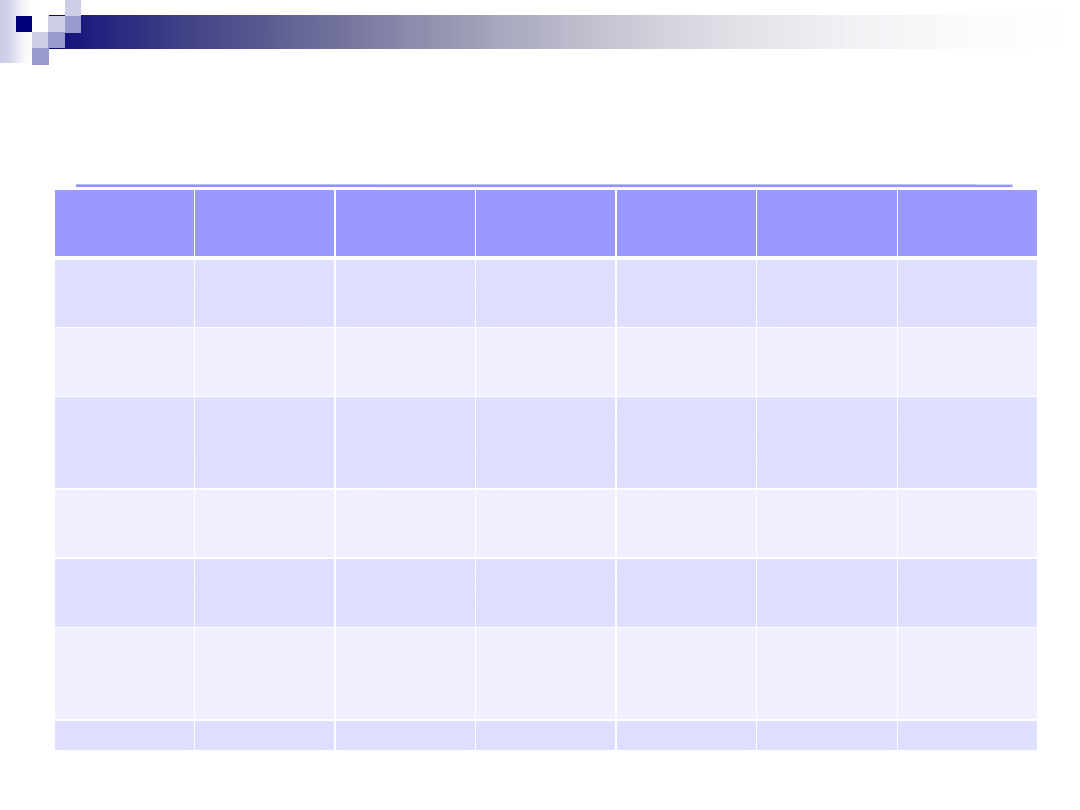

Istota rozliczenia

– podatek netto

(1)

(2)

(3)

(4)

(5)

(6)

(7)

Faza obrotu Cena netto

Wartość

dodana

Cena brutto

(10%)

Podatek

naliczony

Podatek

należny

Podatek do

zapłaty

l Faza

Podatnik A

100

100

110

-

10

10

Il Faza

Podatnik B

200

100

220

10

20

10

lII Faza

Podatnik C

300

100

330

20

30

10

lV Faza

Podatnik D

350

50

385

30

35

5

V Faza

Podatnik E

400

50

440

35

40

5

400

40

Podstawy podatku VAT

® dr Krzysztof Biernacki

Zasady podatku VAT

Neutralność dla podatnika podatku VAT/obciążenie

podatkiem konsumenta;

Powszechność opodatkowania;

Zachowanie zasad konkurencji, w tym w ujęciu

międzynarodowym;

Podstawy podatku VAT

® dr Krzysztof Biernacki

Zakres regulacji

Przepisy wspólnotowe:

Dyrektywa 2006/112/WE Rady z dnia 28 listopada 2006 r. w sprawie

wspólnego systemu podatku od wartości dodanej (Dz.U. UE seria L z 2006 r.

Nr 347/1 ze zm.);

Rozporządzenie Wykonawcze Rady nr 282/2011 z dnia 15 marca 2011

ustanawiające środki wykonawcze do dyrektywy 2006/112/WE w sprawie

wspólnego systemu podatku od wartości dodanej (Dz. U. UE L z 2011 nr

77/1).

Przepisy krajowe:

Ustawa o podatku od towarów i usług z dnia 11 marca 2004 r. (Dz. U. Nr 53

poz. 353), tekst jednolity z dnia 29 lipca 2011 r. (Dz. U. Nr 177 poz. 1054);

Rozporządzenie Ministra Finansów w sprawie zwolnień od podatku od

towarów i usług oraz warunków stosowania tych zwolnień z dnia 20 grudnia

2013 r. (Dz.U. z 2013 r. poz. 1722);

REGULACJE

Podstawy podatku VAT

® dr Krzysztof Biernacki

Sprzedaż

Dostawa towarów (art. 7)

Świadczenie usług (art. 8)

Eksport (art. 2 pkt 8)

Wewnątrzwspólnotowa dostawa towarów

(art. 13)

CZYNNOŚCI

OPODATKOWANE

Podstawy podatku VAT

® dr Krzysztof Biernacki

Dostawa towarów

Przez dostawę towarów, o której mowa w

art. 5

ust. 1 pkt 1

, rozumie się przeniesienie prawa

do rozporządzania towarami jak właściciel,

[…]

CZYNNOŚCI

OPODATKOWANE

Podstawy podatku VAT

® dr Krzysztof Biernacki

Świadczenie usług

Przez świadczenie usług, o którym mowa w

art. 5 ust. 1

pkt 1

, rozumie się każde świadczenie na rzecz osoby

fizycznej, osoby prawnej lub jednostki organizacyjnej

niemającej osobowości prawnej, które nie stanowi

dostawy towarów w rozumieniu

art. 7

[…]

CZYNNOŚCI

OPODATKOWANE

Podstawy podatku VAT

® dr Krzysztof Biernacki

Zakupy

Nabycie towarów lub usług (art. 7 lub 8)

Import (art. 2 pkt 7)

Wewnątrzwspólnotowe nabycie towarów (art.

9)

CZYNNOŚCI

OPODATKOWANE

Podstawy podatku VAT

® dr Krzysztof Biernacki

Czynności wyłączone (art. 6)

Zbycie przedsiębiorstwa lub zorganizowanej

części przedsiębiorstwa;

Czynności, które nie mogą być przedmiotem

prawnie skutecznej umowy.

CZYNNOŚCI

OPODATKOWANE

PODMIOT

Czyli kto płaci podatek

(?)

Podstawy podatku VAT

® dr Krzysztof Biernacki

Działalność gospodarcza

Działalność gospodarcza obejmuje wszelką działalność

producentów, handlowców lub usługodawców, w tym

podmiotów pozyskujących zasoby naturalne oraz rolników, a

także działalność osób wykonujących wolne zawody.

Działalność gospodarcza obejmuje w szczególności

czynności polegające na wykorzystywaniu towarów lub

wartości niematerialnych i prawnych w sposób ciągły dla

celów zarobkowych.

Podmiot

Podstawy podatku VAT

® dr Krzysztof Biernacki

Zleceniobiorcy

Za wykonywaną samodzielnie działalność gospodarczą, o której mowa w

ust. 1, nie uznaje się czynności:

3)

z tytułu których przychody zostały wymienione w

ustawy z

dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych, jeżeli z

tytułu wykonania tych czynności osoby te są związane ze zlecającym

wykonanie tych czynności prawnymi więzami tworzącymi stosunek

prawny pomiędzy zlecającym wykonanie czynności i wykonującym

zlecane czynności co do warunków wykonywania tych czynności,

wynagrodzenia i odpowiedzialności zlecającego wykonanie tych

czynności wobec osób trzecich.

Podmiot

PRZEDMIOT I

PODSTAWA

Czyli od czego płacimy podatek

(?)

Podstawy podatku VAT

® dr Krzysztof Biernacki

Podstawa kalkulacji ceny

Podstawą opodatkowania, z zastrzeżeniem ust. 2-5,

art. 30a-

30c

,

art. 32

,

art. 119

oraz

art. 120 ust. 4 i 5

, jest wszystko, co

stanowi zapłatę, którą dokonujący dostawy towarów lub

usługodawca otrzymał lub ma otrzymać z tytułu sprzedaży

od nabywcy, usługobiorcy lub osoby trzeciej, włącznie z

otrzymanymi dotacjami, subwencjami i innymi dopłatami o

podobnym charakterze mającymi bezpośredni wpływ na

cenę towarów dostarczanych lub usług świadczonych przez

podatnika.

Przedmiot i podstawa

Podstawy podatku VAT

® dr Krzysztof Biernacki

Obniżenie ceny

Zakres terminu „rabat” i „premia pieniężna” w znaczeniu

gospodarczym pokrywają się. Sama wola podatnika

odzwierciedlona w treści podjętej przez niego czynności

prawnej, nie może określać charakteru prawnego

świadczenia w oderwaniu od jego obiektywnych cech.

Nazwanie przez strony umowy danego świadczenia premią

nie wyłącza możliwości oceny tego świadczenia jako rabatu

[…]

Wyrok Naczelnego Sądu Administracyjnego z 2012-11-13, I

FSK 767/11

Przedmiot i podstawa

MIEJSCE

ŚWIADCZENIA

Czyli gdzie płacimy podatek

(?)

Podstawy podatku VAT

® dr Krzysztof Biernacki

Terytorialność podatku

Jeżeli transakcja ma miejsce świadczenia w Polsce,

będzie opodatkowana w Polsce;

Pojęcia: kraj, Wspólnota, kraj trzeci;

Brak miejsca świadczenia w Polsce oznacza brak

opodatkowania transakcji polskim podatkiem VAT

Miejsce świadczenia

Podstawy podatku VAT

® dr Krzysztof Biernacki

Miejsce dostawy towaru (art. 22)

Miejscem dostawy towarów jest w przypadku:

1)

towarów wysyłanych lub transportowanych przez

dokonującego ich dostawy, ich nabywcę lub przez

osobę trzecią - miejsce, w którym towary znajdują

się w momencie rozpoczęcia wysyłki lub transportu

do nabywcy;

2)

towarów niewysyłanych ani nietransportowanych -

miejsce, w którym towary znajdują się w momencie

dostawy;

Miejsce świadczenia

Podstawy podatku VAT

® dr Krzysztof Biernacki

Miejsce świadczenia usług

Miejsce świadczenia

Usługi

Pomiędzy

przedsiębiorca

(B2B)

Pomiędzy

przedsiębiorcą a

konsumentem

(B2C)

Pomiędzy

konsumentami

(C2C)

TRANSAKCJE

MIĘDZYNARODOWE

Podstawy podatku VAT

® dr Krzysztof Biernacki

Stawka 0%

(1)

(2)

(3)

(4)

(5)

(6)

(7)

Faza obrotu Cena netto

Wartość

dodana

Cena brutto

(10%)

Podatek

naliczony

Podatek

należny

Podatek do

zapłaty

l Faza

Podatnik A

100

100

110

-

10

10

Il Faza

Podatnik B

200

100

220

10

20

10

lII Faza

Podatnik C

300

100

330

20

30

10

lV Faza

Podatnik D

350

50

385

30

35

5

V Faza

Podatnik E

400

50

400

0% podatku

35

0

-35

400

0

Podstawy podatku VAT

® dr Krzysztof Biernacki

Eksport towarów

Eksporcie towarów - rozumie się przez to dostawę towarów

wysyłanych lub transportowanych z terytorium kraju poza

terytorium Unii Europejskiej przez:

a)

dostawcę lub na jego rzecz, lub

b)

nabywcę mającego siedzibę poza terytorium kraju lub na jego

rzecz, z wyłączeniem towarów wywożonych przez samego

nabywcę do celów wyposażenia lub zaopatrzenia statków

rekreacyjnych oraz turystycznych statków powietrznych lub innych

środków transportu służących do celów prywatnych

-

jeżeli wywóz towarów poza terytorium Unii Europejskiej jest

potwierdzony przez urząd celny określony w przepisach celnych;

Transakcje międzynarodowe

Podstawy podatku VAT

® dr Krzysztof Biernacki

Rodzaje eksportu

Eksport bezpośredni – wywóz dokonywany jest przez

dostawcę lub na jego rzecz;

Eksport pośredni – wywóz dokonywany jest przez

nabywcę mającego siedzibę poza terytorium kraju lub

na jego rzecz

Transakcje międzynarodowe

Podstawy podatku VAT

® dr Krzysztof Biernacki

Stawka 0% w eksporcie

Dla zastosowania stawki 0% na potrzeby eksportu nie

jest istotne, gdzie została wszczęta procedura

celna, ale ważne jest aby transport rozpoczynał się

w Polsce.

Uchwała NSA z dnia 25.06.2012, I FPS 3/12

Transakcje międzynarodowe

Podstawy podatku VAT

® dr Krzysztof Biernacki

Dokumentowanie eksportu

Zgodnie z art. 41 ust. 11 ustawy z dnia 11 marca 2004 r. o podatku od

towarów i usług (Dz. U. Nr 54, poz. 535, z późn. zm.) uprawnione jest

stosowanie 0% stawki podatku VAT w odniesieniu do eksportu, o którym

mowa w art. 2 pkt 8 lit. b tej ustawy (tzw. eksportu pośredniego), jeśli

podatnik dysponuje fakturą VAT oraz komunikatem IE599 w formie pliku

XML, o ile wynika z niego tożsamość towaru będącego przedmiotem

dostawy i wywozu.

Wyrok NSA z dnia 27.04.2012r., I FSK 926/11

Transakcje międzynarodowe

Podstawy podatku VAT

® dr Krzysztof Biernacki

Import towaru

Faktyczne wwiezienie towaru na terytorium kraju;

Brak obowiązku spełnienia dodatkowych

warunków;

Import rozliczany decyzją lub w bieżącej deklaracji

podatkowej.

Transakcje międzynarodowe

Podstawy podatku VAT

® dr Krzysztof Biernacki

Wartość rozliczenia przy imporcie

Podstawa opodatkowania

– wartość celna powiększona

o należne cło oraz podatek akcyzowy (towar), wartość,

którą nabywca zobowiązany jest zapłacić (usługa);

Transakcje międzynarodowe

Podstawy podatku VAT

® dr Krzysztof Biernacki

Wewnątrzwspólnotowe nabycie towaru

Zgodnie z art. 9 ustawy z dnia 11 marca 2004 r. o podatku od towarów i

usług ustawy z dnia 11 marca 2004 r. o podatku od towarów i usług

(Dz.U. Nr 54, poz. 535 ze zm.) przez wewnątrzwspólnotowe nabycie

towarów, rozumie się nabycie prawa do rozporządzania jak właściciel

towarami, które w wyniku dokonanej dostawy są wysyłane lub

transportowane na terytorium państwa członkowskiego inne niż

terytorium państwa członkowskiego rozpoczęcia wysyłki lub transportu

przez dokonującego dostawy, nabywcę towarów lub na ich rzecz.

Warunkiem wewnątrzwspólnotowego nabycia towarów jest to, aby

nabywcą towarów był m.in. podatnik VAT (jak w przedmiotowej

sprawie), a nabywane towary miały służyć czynnościom wykonywanym

przez niego jako podatnika oraz aby dokonujący dostawy towarów też

był podatnikiem podatku od wartości dodanej.

Wyrok Wojewódzkiego Sądu Administracyjnego siedziba w Warszawie z

2011-09-27, V SA/Wa 1658/11

Transakcje międzynarodowe

Podstawy podatku VAT

® dr Krzysztof Biernacki

Wewnątrzwspólnotowa dostawa towaru

W świetle art. 13 ust. 1 ustawy z dnia 11 marca 2004 r. o

podatku od towarów i usług (Dz. U. Nr 54, poz. 535 ze zm.)

warunkiem koniecznym realizacji dostawy

wewnątrzwspólnotowej jest faktyczne przemieszczenie

towaru z terytorium jednego państwa członkowskiego na

terytorium innego państwa członkowskiego.

Wyrok Naczelnego Sądu Administracyjnego z 2011-03-09, I

FSK 502/10

Transakcje międzynarodowe

Podstawy podatku VAT

® dr Krzysztof Biernacki

Dokumentowanie WDT

W świetle art. 42 ust. 1, 3 i 11 ustawy z dnia 11 marca 2004 r. o podatku od

towarów i usług (Dz.U. Nr 54, poz. 535 ze zm.) dla zastosowania stawki

0% przy wewnątrzwspólnotowej dostawie towarów wystarczające jest,

aby podatnik posiadał jedynie niektóre dowody, o jakich mowa w art. 42

ust. 3 ustawy, uzupełnione dokumentami wskazanymi w art. 42 ust. 11

tej ustawy lub innymi dowodami w formie dokumentów, o których mowa

w art. 180

§ 1 ustawy z dnia 29 sierpnia 1997 r. Ordynacja podatkowa

(t.j. Dz.U. z 2005 r. Nr 8, poz. 60 ze zm.), o ile łącznie potwierdzają fakt

wywiezienia i dostarczenia towarów będących przedmiotem

wewnątrzwspólnotowej dostawy do nabywcy znajdującego się na

terytorium państwa członkowskiego innym niż terytorium kraju.

Wyrok Naczelnego Sądu Administracyjnego z 2011-10-21, I FSK 1549/10

Transakcje międzynarodowe

OBOWIĄZEK

PODATKOWY

Kiedy płacimy podatek

(?)

Podstawy podatku VAT

® dr Krzysztof Biernacki

Obrót krajowy

Zasady ogólne – wydanie towaru lub wykonanie usługi

Przypadki szczególne:

Otrzymanie płatności

Otrzymanie dotacji/subwencji;

Wystawienie faktury

Dostawa mediów

Płatności zaliczek

Obowiązek podatkowy

Podstawy podatku VAT

® dr Krzysztof Biernacki

Obrót międzynarodowy

WDT

– z chwilą wystawienia faktury przez podatnika, nie później jednak

niż 15. dnia miesiąca następującego po miesiącu, w którym dokonano

tej dostawy;

WNT

– z chwilą wystawienia faktury przez podatnika podatku od

wartości dodanej, nie później jednak niż 15. dnia miesiąca

następującego po miesiącu, w którym dokonano dostawy towaru

będącego przedmiotem wewnątrzwspólnotowego nabycia

Eksport

– zasady ogólne;

Import

– z chwilą powstania długu celnego;

Obowiązek podatkowy

Podstawy podatku VAT

® dr Krzysztof Biernacki

Rozwiązania szczególne

Mały podatnik (art. 21) – w momencie zapłaty

Import usług – zasady ogólne

Obowiązek podatkowy

STAWKI PODATKU

Ile płacimy

(?)

Podstawy podatku VAT

® dr Krzysztof Biernacki

Stawki

Stawka podstawowa

– 22 % (23% do 2016r.)

Stawka preferencyjna 7% (8%)

– załącznik nr 3

Stawka preferencyjna 5% -

załącznik nr 10

Stawka 0% - WDT oraz eksport

Stawki podatku

Podstawy podatku VAT

® dr Krzysztof Biernacki

Stawka preferencyjna

– pośrednia faza obrotu

(1)

(2)

(3)

(4)

(5)

(6)

(7)

Faza obrotu Cena netto

Wartość

dodana

Cena brutto

(10%)

Podatek

naliczony

Podatek

należny

Podatek do

zapłaty

l Faza

Podatnik A

100

100

110

-

10

10

Il Faza

Podatnik B

200

100

220

10

20

10

lII Faza

Podatnik C

300

100

315

Stawka 5%

20

15

-5

lV Faza

Podatnik D

350

50

385

15

35

20

V Faza

Podatnik E

400

50

440

35

40

5

400

40

Podstawy podatku VAT

® dr Krzysztof Biernacki

Stawka preferencyjna

– ostatnia faza obrotu

(1)

(2)

(3)

(4)

(5)

(6)

(7)

Faza obrotu Cena netto

Wartość

dodana

Cena brutto

(10%)

Podatek

naliczony

Podatek

należny

Podatek do

zapłaty

l Faza

Podatnik A

100

100

110

-

10

10

Il Faza

Podatnik B

200

100

220

10

20

10

lII Faza

Podatnik C

300

100

330

20

30

10

lV Faza

Podatnik D

350

50

385

30

35

5

V Faza

Podatnik E

400

50

420

Stawka 5%

35

20

-15

400

20

Podstawy podatku VAT

® dr Krzysztof Biernacki

Świadczenia złożone

Dostawa wyrobów medycznych wraz z elementami dodatkowymi w postaci

m.in. butli do gazów medycznych, komputerów, serwerów, akcesoriów

komputerowych, ekranów zasilaczy, drukarek, oprogramowania, stanowi

świadczenie złożone. Te dodatkowe urządzenia nie stanowią celu

samego w sobie, lecz zapewniają normalne działanie wyrobów

medycznych. W konsekwencji wyroby medyczne stanowią świadczenie

główne, natomiast wskazane urządzenia - świadczenie pomocnicze. Z

ekonomicznego punktu widzenia dostawa wyrobów medycznych i

powyższych urządzeń jest obiektywnie jednym świadczeniem. Dla

odbiorców spółki jest to także jedno świadczenie. W sytuacji zatem gdy

spółka dokonuje dostawy wyrobów medycznych, które mają charakter

świadczenia głównego, wraz ze wskazanymi elementami dodatkowymi,

to ma prawo zastosować do takiej dostawy stawkę podatkową właściwą

dla świadczenia głównego.

Wyrok Wojewódzkiego Sądu Administracyjnego siedziba w Bydgoszczy z

2011-09-26, I SA/Bd 340/11

Stawki podatku

Podstawy podatku VAT

® dr Krzysztof Biernacki

Zwolnienie

– pośrednia faza obrotu

(1)

(2)

(3)

(4)

(5)

(6)

(7)

Faza obrotu Cena netto

Wartość

dodana

Cena brutto

(10%)

Podatek

naliczony

Podatek

należny

Podatek do

zapłaty

l Faza

Podatnik A

100

100

110

-

10

10

Il Faza

Podatnik B

200

100

220

10

20

10

lII Faza

Podatnik C

320

100

320

ZW

-

-

-

lV Faza

Podatnik D

370

50

407

-

37

37

V Faza

Podatnik E

420

50

462

37

42

5

400

62

Podstawy podatku VAT

® dr Krzysztof Biernacki

Zwolnienie

– ostatnia faza obrotu

(1)

(2)

(3)

(4)

(5)

(6)

(7)

Faza obrotu Cena netto

Wartość

dodana

Cena brutto

(10%)

Podatek

naliczony

Podatek

należny

Podatek do

zapłaty

l Faza

Podatnik A

100

100

110

-

10

10

Il Faza

Podatnik B

200

100

220

10

20

10

lII Faza

Podatnik C

300

100

330

20

30

10

lV Faza

Podatnik D

350

50

385

30

35

5

V Faza

Podatnik E

435

50

435

ZW

-

-

-

400

35

Podstawy podatku VAT

® dr Krzysztof Biernacki

Zwolnienia

Obligatoryjne (art. 43)

Fakultatywne (art. 113)

Stawki podatku

PODATEK

NALICZONY

Podstawy podatku VAT

® dr Krzysztof Biernacki

Istota

Prawo do odliczenia podatku naliczonego jest fundamentalnym

prawem podatnika, umożliwiającym mu pomniejszenie

podatku należnego o kwoty podatku zapłaconego przy

nabyciu towarów i usług związanych z jego czynnościami

opodatkowanymi. Tym samym to związek podatku

naliczonego z czynnościami opodatkowanymi stanowi

wyznacznik, czy w danym przypadku podatnik ma prawo do

odliczenia podatku naliczonego, czy posiada to prawo w

pełnym zakresie, a jeśli nie, to w jakiej części jest ono

ograniczone.

Wyrok Wojewódzkiego Sądu Administracyjnego siedziba w

Gliwicach z 2013-01-18, III SA/Gl 1514/12

Podatek naliczony

Podstawy podatku VAT

® dr Krzysztof Biernacki

Odliczenie proporcjonalne

Podatek naliczony

100 %

NALEŻNY

100 %

NALICZONY

F

ZW

BRAK

NALICZONEGO

F

ZW + 50 %

NALEŻNY

50 %

NALICZONY

F

Podstawy podatku VAT

® dr Krzysztof Biernacki

Ograniczenia w odliczeniu (art. 88)

Zakup określonych usługi;

Brak prawidłowych dokumentów;

Czynności nieuprawniające do rozliczenia transakcji

Podatek naliczony

Podstawy podatku VAT

® dr Krzysztof Biernacki

Termin odliczenia

Termin podstawowy

Możliwość przedłużenia o dwa okresy

rozliczeniowe;

Prawo do odliczenia poprzez korektę podatku

Podatek naliczony

SAMOCHODY I

PALIWO

Podstawy podatku VAT

® dr Krzysztof Biernacki

Definicja (art. 2 pkt 34)

pojazdach samochodowych -

rozumie się przez to

pojazdy samochodowe w rozumieniu przepisów o

ruchu drogowym o dopuszczalnej masie całkowitej

nieprzekraczającej 3,5 tony.

Prawo o ruchu drogowym:

pojazd samochodowy -

pojazd silnikowy, którego

konstrukcja umożliwia jazdę z prędkością

przekraczającą 25 km/h; określenie to nie obejmuje

ciągnika rolniczego;

Samochody

Podstawy podatku VAT

® dr Krzysztof Biernacki

Kategorie pojazdów

Samochody

Pojazdy samochodowe

Wykorzystywane do działalności

gospodarczej

EPP + VAT-26

BRAK EPP, ze względu na odprzedaż, najem,

dzierżawę itp.

Konstrukcja przewiduje możliwość wykorzystania

przede wszystkim do działalności

Konstrukcyjnie

przeznaczone do przewozu

co najmniej 10 osób

Podstawy podatku VAT

® dr Krzysztof Biernacki

Dokumentowanie przebiegu

– EPP oraz VAT-26

Samochody

PODATNIK

INNA OSOBA

Numer rejestracyjny

Dzień rozpoczęcia i zakończenia prowadzenia ewidencji

Stan licznika przebiegu pojazdu samochodowego na dzień rozpoczęcia prowadzenia ewidencji, na koniec

każdego okresu rozliczeniowego oraz na dzień zakończenia prowadzenia ewidencji

Wpis osoby kierującej pojazdem samochodowym

dotyczący każdego wykorzystania tego pojazdu,

obejmujący:

a) kolejny numer wpisu,

b)

datę i cel wyjazdu,

c)

opis trasy (skąd - dokąd),

d)

liczbę przejechanych kilometrów,

e)

imię i nazwisko osoby kierującej pojazdem

-

potwierdzony przez podatnika na koniec każdego

okresu rozliczeniowego w zakresie autentyczności

wpisu osoby kierującej pojazdem, jeżeli nie jest ona

podatnikiem;

Jest dokonywany przez osobę, która udostępnia

pojazd i obejmuje

a) kolejny numer wpisu,

b)

datę i cel udostępnienia pojazdu,

c)

stan licznika na dzień udostępnienia pojazdu,

d)

liczbę przejechanych kilometrów,

e)

stan licznika na dzień zwrotu pojazdu,

f)

imię i nazwisko osoby, której udostępniony został

pojazd.

liczbę przejechanych kilometrów na koniec każdego okresu rozliczeniowego oraz na dzień zakończenia

prowadzenia ewidencji.

ROZLICZENIE

PODATKU

Podstawy podatku VAT

® dr Krzysztof Biernacki

Zapłata podatku

Powstaje, gdy podatek należny przewyższa podatek

naliczony;

Termin to 25. dzień miesiąca po miesiącu lub kwartale,

którego rozliczenie dotyczy;

Deklaracja VAT-7 lub VAT-7K

Szczególny przypadek przy rozliczeniu kwartalnym tzw.

Zwykłych podatników (deklaracja VAT-7D)

Rozliczenie podatku

Podstawy podatku VAT

® dr Krzysztof Biernacki

Zwrot nadwyżki

Zwrot bezpośredni lub pośredni;

Termin zwrotu

– 60 dni od dnia złożenia deklaracji (a nie

terminu rozliczenia)

Terminy szczególne:

25 dni

– termin przyspieszony;

180 dni

– termin wydłużony

Przedłużenie terminu zwrotu i zwrot podatku wraz z

odsetkami w wysokości opłaty prolongacyjnej (art. 87

ust 2)

Rozliczenie podatku

DOKUMENTOWANIE

ROZLICZEŃ

Podstawy podatku VAT

® dr Krzysztof Biernacki

Faktura

Artykuł 2 UoVAT:

Ilekroć w dalszych przepisach jest mowa o:

31) fakturze -

rozumie się przez to dokument w formie

papierowej lub w formie elektronicznej zawierający dane

wymagane ustawą i przepisami wydanymi na jej podstawie;

32) fakturze elektronicznej -

rozumie się przez to fakturę w

formie elektronicznej wystawioną i otrzymaną w dowolnym

formacie elektronicznym;

Dokumentacja

Podstawy podatku VAT

® dr Krzysztof Biernacki

Autentyczność i integralność

1. Podatnik określa sposób zapewnienia autentyczności pochodzenia,

integralności treści i czytelności faktury.

2.

Przez autentyczność pochodzenia faktury rozumie się pewność co do

tożsamości dokonującego dostawy towarów lub usługodawcy albo

wystawcy faktury.

3.

Przez integralność treści faktury rozumie się, że w fakturze nie

zmieniono danych, które powinna zawierać faktura.

Autentyczność pochodzenia, integralność treści oraz czytelność faktury

można zapewnić za pomocą dowolnych kontroli biznesowych, które

ustalają wiarygodną ścieżkę audytu między fakturą a dostawą towarów

lub świadczeniem usług.

Dokumentacja

Podstawy podatku VAT

® dr Krzysztof Biernacki

Elementy faktury

– treść minimalna

Faktura handlowa jest dokumentem stwierdzającym

wykonanie kontraktu, zawiera szczegółowe dane

dotyczące towaru (usługi) oraz rozliczenie należności.

Faktura poza wymaganymi danymi może zawierać

upusty, bonifikaty, rabaty, akonta, ewentualne

potrącenie zaliczki etc.

Wyrok Wojewódzkiego Sądu Administracyjnego w

Warszawie z dnia 30 marca 2004 r. V SA 431/2003

Dokumentacja

Podstawy podatku VAT

® dr Krzysztof Biernacki

Termin wystawienia faktury

Zasada ogólna – do 15. dnia miesiąca następującego

po miesiącu, w którym powstał obowiązek podatkowy;

Terminy szczególne (art. 106i ust 3 oraz ust 4)

Faktury przy opakowaniach

Faktury na żądanie

Faktury dla podatników zwolnionych

Dokumentacja

Podstawy podatku VAT

® dr Krzysztof Biernacki

Rodzaje faktur

Faktura dokumentująca sprzedaż;

Korekta faktury;

Nota korygująca

Duplikat faktury

Paragon

Dokumentacja

Podstawy podatku VAT

® dr Krzysztof Biernacki

Kasy rejestrujące - zasada

Każda sprzedaż na rzecz osób fizycznych, które nie prowadzą

działalności gospodarczej oraz rolników ryczałtowych ma

wpływ na wielkość obrotu, od którego uzależniony jest

obowiązek zastosowania kas rejestrujących. Kryterium

zwolnienia podmiotowego stanowi wielkość obrotu

osiągniętego przez podatnika w danym roku podatkowym, a

wielkość tego obrotu określa się sumując całą sprzedaż

dokonywaną przez tego podatnika na rzecz osób fizycznych

nieprowadzących działalności gospodarczej oraz rolników

ryczałtowych.

Wyrok Naczelnego Sądu Administracyjnego z 2013-03-20, I

FSK 601/12

Dokumentacja

Podstawy podatku VAT

® dr Krzysztof Biernacki

Kasy rejestrujące - sankcja

Obecna treść art. 111 ust. 2 ustawy z dnia 11 marca 2004 r. o

podatku od towarów i usług (Dz.U. Nr 54, poz. 535 ze zm.) różni

się w zdaniu pierwszym od jego uprzedniego brzmienia,

aczkolwiek skutek obydwu unormowań (poprzedniego i

obecnego) jest podobny, gdyż sprowadza się do pozbawienia

podatnika kwoty odpowiadającej 30 % kwoty podatku

naliczonego przy nabyciu towarów i usług za okres od chwili, gdy

powinien rozpocząć ewidencjonowanie do momentu rozpoczęcia

prowadzenia ewidencji obrotu i kwot podatku należnego przy

zastosowaniu kas rejestrujących, co de facto prowadzi jednak do

podobnego skutku, jaki miał miejsce przy poprzednim

unormowaniu.

Wyrok Naczelnego Sądu Administracyjnego z 2011-04-01, I

FSK 560/10

Dokumentacja

DZIĘKUJĘ

dr Krzysztof Biernacki

Wyszukiwarka

Podobne podstrony:

07 Podstawa opodatkowania VAT 2014 zajęcia

EWIDENCJA SPRZEDAŻY NA PODSTAWIE?KTUR VAT

Podstawy zarządzania 2014 moje

Zmiany w VAT 2014

Pytania Prawne podstawy bezpieczeństwa-2014, WAT Bezpieczeństwo Narodowe, 1 rok, semestr 2, PPB

PODSTAWY PIELĘGNIARSTWA 2014 2015, Pielęgniarstwo obrona

EWIDENCJA ZAKUPÓW NA PODSTAWIE?KTUR VAT

VAT 2014 z omowieniem ekspertow EY

utf 8 Biochemia Podstawy biotechnologii 2014 ogłoszenia

Nowe terminy rozliczeń VAT w 2014 r

Kto moze wybrac kwartalne rozliczenie VAT w 2014 r

VAT 2014

zgloszenie roszczenia EDU PLUS Opcja Podstawowa Podstawowa Plus 2014

e book podatek vat w 2014 r

AON Podstawy prawa 2014 2015 wykłady

więcej podobnych podstron