1

Damian Uszko

Koło Naukowe „Ceteris Paribus”

Akademia Ekonomiczna w Katowicach

damianuszko@wp.pl

ANTYINFLACYJNA POLITYKA PIENIĘŻNA W POL-

SCE I JEJ WPŁYW NA PKB W LATACH 1993-2007

Wprowadzenie

Polityka pieniężna jest przejawem aktywności państwa w życiu go-

spodarczym wywołującym szczególnie duże kontrowersje. Niewątpliwie

podstawowym celem regulacyjnej działalności banku centralnego powin-

na być stabilizacja cen, ale w jakim stopniu polityka pieniężna może od-

działywać na sferę realną i PKB? Władze monetarne współcześnie prefe-

rują politykę antyinflacyjną, jednak w swoich decyzjach uwzględniają

również ich konsekwencje dla wzrostu gospodarczego. Przykładem wy-

mienionych dylematów i kontrowersji jest polityka pieniężna NBP w la-

tach 1993-2007.

Polityka pieniężna w teorii ekonomii

J. M. Keynes sugerował, iż polityka pieniężna powinna stanowić

jeden z elementów interwencjonistycznej i regulacyjnej działalności pań-

stwa

1

. Keynesiści zakładali, że w okresie recesji państwo powinno pro-

wadzić politykę ekspansywną obniżając stopy procentowe, zwiększając

podaż pieniądza i przez to wpłynąć na wzrost popytu globalnego. W

okresie boomu gospodarczego polityka pieniężna natomiast powinna być

1

Drugim elementem stała się polityka fiskalna. Łączne zastosowanie obu

tych rodzajów polityki,

tzw. policy-mix, miało wyeliminować znaczące wahania koniunkturalne i utrzymywać gospodarkę

blisko stanu pełnego wykorzystania mocy wytwórczych.

2

nastawiona na ograniczenie nadmiernego popytu i „schłodzenie” gospo-

darki poprzez działania restrykcyjne – obniżkę stóp procentowych i re-

dukcję podaży pieniądza. Ponieważ jednak sam Keynes uważał, iż inwe-

stycje są jednak mało elastyczne w stosunku do zmian stóp procento-

wych

2

, a ponadto skuteczną politykę może utrudniać pułapka płynności,

wśród jego zwolenników panowało przekonanie, iż polityka pieniężna nie

odgrywa jednak wystarczająco znaczącej roli w kształtowaniu realnego

PKB

3

.

M. Friedman zaproponował politykę pieniężną opartą na zupełnie

innych regułach. Głównym celem powinna stać się dezinflacja, ponieważ

tylko stabilny poziom cen zapewni w długim okresie równowagę makro-

ekonomiczną i wzrost PKB. Monetaryści sprzeciwiali się polityce pie-

niężnej nakierowanej na pełne zatrudnienie i wzrost produkcji. Friedman

argumentował, iż ekspansywna polityka pieniężna doprowadzi tylko do

krótkookresowego wzrostu dochodu, natomiast w długim okresie PKB

wróci do poziomu wyjściowego, utrwali się natomiast wysoka stopa in-

flacji wywołana wzrostem podaży pieniądza. Monetaryści wierzyli, w

przeciwieństwie do keynesistów, iż popyt na pieniądz jest stabilny, nato-

miast bank centralny jest w stanie kontrolować podaż pieniądza

4

. Tak

więc poprzez kontrolę tych agregatów (popytu i podaży na pieniądz)

można ograniczyć inflację i zapewnić długookresową stabilność i wzrost

gospodarczy.

Współczesna polityka banków centralnych pozostaje pod dużym

wpływem tzw. nowej ekonomii klasycznej. Ekonomiści związani z tym

2

R. Kokoszczyński: Współczesna polityka pieniężna w Polsce. Polskie Wydawnictwo Ekono-

miczne, Warszawa 2004, s. 27.

3

M. Sobol: Polityka pieniężna Narodowego Banku Polskiego w drodze do Euro. Wydawnictwo

CeDeWu, Warszawa 2008, s. 27.

4

T. Apolte: Polityka pieniężna i walutowa w zarysie. Wyższa Szkoła Finansów i Zarządzania w

Białymstoku, Białystok 2006, s. 24-41.

3

nurtem (R. Lucas, T.J. Sargent, N. Wallace) wysunęli tezę o nieefektyw-

ności systematycznej polityki pieniężnej jako polityki stabilizacyjnej.

Władze monetarne nie są w stanie do końca poznać oczekiwań podmio-

tów gospodarujących, dlatego też polityka pieniężna oparta na postulatach

Keynesa wywołuje wahania produkcji i poziomu cen. Tak więc proponuje

się utrzymywać stały wzrost podaży pieniądza i oprzeć politykę pieniężną

na konkretnych regułach, tak aby polityka państwa była wiarygodna

5

.

Współcześnie uważa się kwestię wiarygodności banku centralnego za

kluczową w efektywnej polityce monetarnej. Także nowa ekonomia key-

nesowska uwzględniła ten postulat, aczkolwiek podkreśla iż polityka dys-

krecjonalna może jednak przynieść korzyści gospodarce, chociaż opraco-

wanie takiej polityki nie jest prostym zadaniem i władze monetarne mu-

szą pilnie obserwować oczekiwania społeczeństwa.

Podstawowym celem polityki pieniężnej powinna być stabilizacja

cen. Wpływ inflacji na wzrost PKB jest bez wątpienia negatywny. R. Bar-

ro oszacował, że wzrost inflacji o 10% powoduje spadek realnego PKB o

0,2-0,3% i spadek stopy inwestycji do PKB o 0,4-0,6%

6

. Tak więc infla-

cja powinna być jak najniższa, ale jak niska? Najprawdopodobniej w

przypadku krajów rozwiniętych nie powinna przekraczać 1-3% rocznie

7

.

Taki poziom inflacji może pomagać w lepszym dostosowaniu się cen i

płac. Związki zawodowe mogą być przeciwne obniżaniu płac w czasach

recesji, tak więc niewielka inflacja może ograniczyć realne płace i w ten

sposób ograniczyć koszty przedsiębiorstw bez zwolnień i wzrostu bezro-

5

M. Sobol: op. cit., s. 38-43.

6

R. Barro: Inflation and Economic Growth. National Bureau of Economic Research, Cambridge

1995, s. 18-19.

7

A. Urbańska: Polityka monetarna: współczesna teoria i analiza empiryczna dla Polski. NBP,

Departament Edukacji Społecznej, Warszawa 2002, s. 16.

4

bocia

8

. Ponadto, inflacja zerowa niekoniecznie może być najlepszym

rozwiązaniem, ponieważ istnieje ryzyko „przestrzelenia” celu inflacyjne-

go i groźba deflacji.

Istotną kwestią są koszty związane z restrykcyjną polityką pienięż-

ną i dezinflacją. Nie budzi wątpliwości, że korzyści z obniżania inflacji

umiarkowanej, wynoszącej kilkadziesiąt procent, przewyższają koszty,

ale konieczność obniżania inflacji kilkuprocentowej już nie jest tak oczy-

wista. Szybkie i radykalne obniżenie inflacji może spowodować recesję i

lukę dochodową nawet w okresie kilkuletnim

9

. Koszty dezinflacji określa

się jako sacrifice ratios, czyli koszty wyrzeczenia. Definiuje się je jako

straty w sferze dochodu lub stopy bezrobocia, jakie gospodarka musi po-

nieść, aby zredukować inflację. Mierzy się je jako liczbę lat mniejszego

wzrostu gospodarczego lub podwyższonego bezrobocia, które dany kraj

musi zaakceptować w celu obniżenia inflacji o 1%

10

.

Krótkookresowe konsekwencje polityki pieniężnej dla dochodu

narodowego mogą być więc istotne, ale obecnie uznaje się, że w długim

okresie zmiany podaży pieniądza nie mają istotnego wpływu na sferę re-

alną. Ekspansywna polityka pieniężna nakierowana na wzrost produkcji

najprawdopodobniej nie przyczyni się do osiągnięcia zamierzonego celu,

ponieważ zadziała efekt oczekiwań inflacyjnych i zamiast wzrostu do-

chodu nastąpi wzrost inflacji

11

. Dlatego też współcześnie banki centralne

koncentrują się przede wszystkim na długookresowych skutkach działal-

ności a podstawowym celem współczesnej polityki pieniężnej jest ograni-

czanie inflacji. Skuteczna polityka antyinflacyjna umożliwia stabilizację

8

A. Wojtyna: Szkice o polityce pieniężnej. Polskie Wydawnictwo Ekonomiczne, Warszawa 2004,

s. 111.

9

Z. Fedorowicz: Polityka pieniężna. Wydawnictwo Poltext, Warszawa 1994, s. 79-89.

10

M. Musielak-Linkowska: Cel inflacyjny w Polsce. Wydawnictwo CeDeWu, Warszawa 2007, s.

117-119.

11

T. Apolte: op.cit, s. 24-41.

5

makroekonomiczną i może wykluczyć z cyklu koniunkturalnego krótko-

okresowe wahania produkcji i PKB. Tak więc jeżeli władze monetarne

chcą korzystnie oddziaływać na dochód narodowy powinny prowadzić

politykę antyinflacyjną.

Polityka pieniężna w Polsce w latach 1993-2007

Proces transformacji systemu finansowego, rozpoczęty wraz z

przemianami ustrojowymi w Polsce, umożliwił polskim władzom mone-

tarnym prowadzenie polityki pieniężnej. NBP otrzymał pewien stopień

niezależności i odpowiednie instrumenty, nastąpił również szybki rozwój

sektora finansowego. W latach 1990-93 zasadniczym celem NBP było

jednak rozwiązanie najtrudniejszych problemów transformacji gospodar-

czej – przede wszystkim hiperinflacji, która pogłębiała recesję transfor-

macyjną. Cel ten osiągnięto w znaczącym stopniu realizując program sta-

bilizacyjny oparty na tzw. terapii szokowej

12

. Program ten oparty był na

działaniach administracyjnych, tak więc w pierwszych latach transforma-

cji uwarunkowania wykluczały zaistnienie prawdziwej polityki pienięż-

nej

13

. Wystarczający poziom rozwoju – umożliwiający wykorzystywanie

instrumentów rynkowych – system finansowy osiągnął nie wcześniej niż

w 1993 r., dlatego też można przyjąć że dopiero od tego momentu bank

centralny mógł prowadzić politykę pieniężną w pełnym tego słowa zna-

czeniu

14

. Realna stopa procentowa stała się dodatnia

15

, rozwój nowocze-

12

Stopę inflacji udało się ograniczyć z 658,5% w 1990 r. do 43% w 1992 r. Źródło: GUS,

http://www.stat.gov.pl./gus/45_1634_PLK_HTML.htm.

13

Program stabilizacyjny oparto na zastosowaniu takich narzędzi jak: silnie progresywny podatek

od wzrostu wynagrodzeń powyżej prawnie dopuszczonego poziomu, zaostrzenie warunków finan-

sowych wobec przedsiębiorstw, urealnienie i polityka stałego kursu walutowego, cięcia w wydat-

kach budżetowych itd.

14

Z. Polański: Pieniądz i system finansowy w Polsce: lata 1982-1993. Wydawnictwo Naukowe

PWN, Warszawa 1995, s. 151.

15

A. Urbańska: op. cit. s. 22.

6

snego systemu bankowego umożliwił wykorzystanie rynkowych narzędzi

w celu kształtowania podaży pieniądza. W kolejnych latach miały miejsce

kolejne zmiany systemowe:

- uzyskanie pełnej niezależności przez bank centralny w wyniku uchwa-

lenia nowej Konstytucji oraz ustawy o NBP

16

, powołanie RPP;

- decyzja RPP o wprowadzeniu strategii bezpośredniego celu inflacyjnego

(BCI)

17

oraz o upłynnieniu kursu walutowego, co sprawiło iż właściwie

jedynym celem władz monetarnych stała się walka z inflacją

18

.

Ewolucja rozwiązań systemowo-organizacyjnych w latach 1997-2000,

chociaż doniosła, była jednak kontynuacją wcześniej rozpoczętego proce-

su. Bank centralny już wcześniej potrafił realizować swoje cele wykorzy-

stując rynkowe instrumenty, dlatego też w analizie uwzględniona zostanie

polityka pieniężna za cały okres 1993-2007.

Podstawowym celem NBP w omawianym okresie czasu stało się

obniżenie inflacji do wartości charakteryzujących kraje rozwinięte (tj. 1-

3%) a następnie stabilizacja inflacji na tym poziomie. Tak więc polskie

władze monetarne prowadziły antyinflacyjną politykę pieniężną. Niewąt-

pliwie jednaj podejmując konkretne decyzje uwzględniano ich konse-

kwencje dla wzrostu gospodarczego

19

. Dobra polityka pieniężna nie tylko

przeciwdziała inflacji, ale ponadto nie zakłóca działalności gospodarczej.

16

Ustawa z dnia 29 sierpnia 1997 r. o Narodowym Banku Polskim (Dz.U. z 2005 r. Nr 1, poz. 2).

17

Strategia ta polega na wyznaczaniu celu inflacyjnego, a następnie na kontroli jego realizacji

poprzez okresowo prowadzone prognozy inflacyjne. Por. M. Sobol: op.cit, s. 60-65.

18

Zgodnie z Art.3 ustawy z dnia 29 sierpnia 1997 r. o NBP jego celem jest „utrzymanie stabilnego

poziomu cen, przy jednoczesnym wspieraniu polityki gospodarczej rządu, o ile nie ogranicza to

podstawowego celu NBP”.

19

Przykładowo 30 lipca 2008 r. RPP nie podjęła decyzji o wzroście stóp procentowych, pomimo

wciąż silnych tendencji inflacyjnych, ponieważ „zbyt duża skala podwyżek stóp procentowych

może sprzyjać nadmiernej aprecjacji, co w połączeniu z pogorszeniem perspektyw wzrostu za

granicą oznaczałoby ryzyko istotnego osłabienia eksportu, a także stwarzałoby ryzyko znacznego

obniżenia aktywności gospodarczej w Polsce”. Źródło: Opis dyskusji na posiedzeniu decyzyjnym

RPP w dniu 30 lipca 2008 r. NBP, Warszawa 2008, s. 3-4.

7

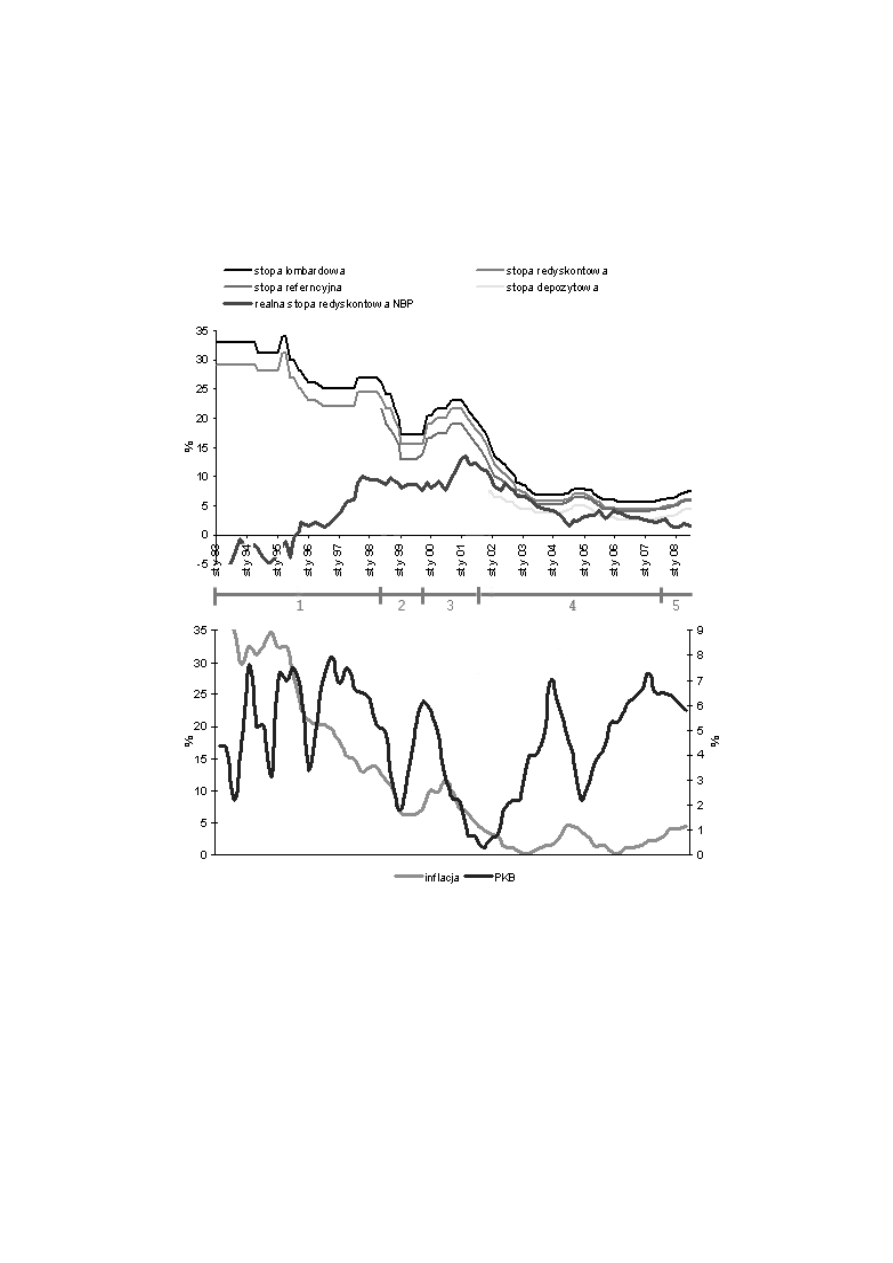

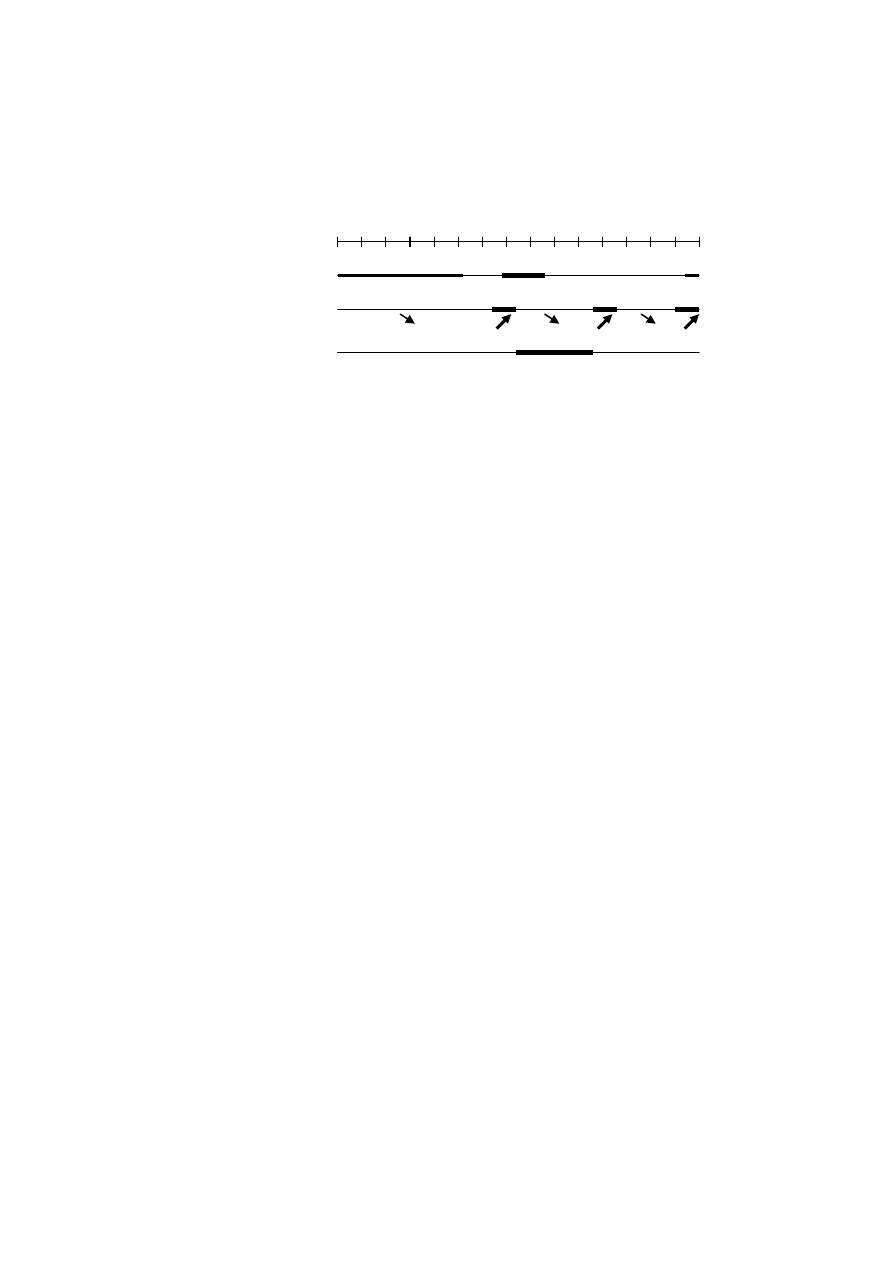

Politykę pieniężną w latach 1993-2008 podzielić można na 5 eta-

pów (por. Wykres 1). Jako kryterium podziału przyjęto stopień restryk-

cyjności polityki. Wyróżnić można okresy czasu w których władze mone-

tarne obniżały stopy procentowe; w innych polityka ulegała zacieśnianiu.

Etap pierwszy (1). 1993 – I kwartał 1998. Antyinflacyjna, ale

umiarkowana polityka NBP. Stopy procentowe powyżej 25%, jednak

realnie znacznie niższe. Stopień restrykcyjności polityki wzrastał wraz z

upływem czasu i najwyższy poziom osiągnął pod koniec 1997 r. i na po-

czątku roku 1998.

Etap drugi (2). II kwartał 1998 – III kwartał 1999. Złagodzenie po-

lityki pieniężnej, obniżenie stóp procentowych do poziomu 15%.

Etap trzeci (3). IV kwartał 1999 – II kwartał 2001. Zaostrzenie poli-

tyki i dezinflacja. Realne stopy procentowe wynosiły ponad 10%.

Etap czwarty (4). III kwartał 2001 – II kwartał 2007. Złagodzenie

polityki, a następnie stabilizacja stóp procentowych na poziomie 2,5-

5,5%. Realna stopa referencyjna nie przekraczała 5 %.

Etap piąty (5). III kwartał 2007 – dzisiaj. Polityka umiarkowana –

wzrost stóp procentowych, ale w dość ograniczonym stopniu. Nawrót

inflacji spowodował, że wzrost oprocentowania nie przyczynił się do

wzrostu realnych stóp procentowych.

Oczywiście podane kryteria podziału są dosyć umowne i nieostre,

ale zmiany w systemie gospodarczym i finansowym, które dokonały się

na przestrzeni 15 lat sprawiają, iż trudno porównywać politykę prowa-

dzoną w zupełnie odmiennych warunkach

20

. Dlatego też kryterium po-

działu oparte o zmiany kierunków prowadzonej polityki wydaje się być

20

Przykładowo inflacja na początku 1993 r. wynosiła prawie 40%, a w połowie 2003 r. była bliska

zeru. Kurs walutowy w 1993 r. wyznaczany był w ramach systemu pełzającej dewaluacji, a od

2000 r. jest już płynny.

8

najbardziej odpowiednie. Każdy okres polityki zostanie omówiony wraz z

konsekwencjami decyzji NBP dla wzrostu gospodarczego.

Schemat 1. Stopy procentowe NBP a cykl koniunkturalny

Opracowanie własne na podstawie: R. Kelm: Kwartalny szacunek PKB i popytu finalne-

go dla lat 1990-1997, Wydawnictwo Uniwersytetu Łódzkiego, Łódź 1999;

http://www.nbp.pl/Dzienne/Stopy_procent2.html; www.money.pl.

9

Etap pierwszy (1993- I kwartał 1998). NBP utrzymywał stopy pro-

centowe na wysokim poziomie (25-35%), aby obniżyć inflację do pozio-

mu jednocyfrowego. Realne stopy procentowe w związku z wysoką infla-

cją aż do 1997 r. nie przekraczały 5%, a 10% osiągnęły pod koniec tego

roku, więc stopień restrykcyjności polityki wzrastał z upływem czasu.

Wzrost gospodarczy w tym wczesnym okresie transformacji był niesta-

bilny, ale stosunkowo wysoki. Wpływ polityki pieniężnej na wzrost PKB

w tym okresie jest trudny do oszacowania, ponieważ kanały transmisji

monetarnej były wciąż niedostatecznie rozwinięte, a NBP nie był w stanie

skutecznie panować nad podażą pieniądza

21

, tak więc decyzje banku cen-

tralnego tylko w ograniczonym stopniu determinowały sytuację w sferze

finansowej, a tym bardziej w sferze realnej. Słaby stopień korelacji po-

twierdza ograniczona zależność pomiędzy realną stopą procentową a na-

kładami inwestycyjnymi obserwowalna co najmniej od 1996 r., aż do

1999 r.,

22

. Pomimo trudności w kontroli podaży pieniądza udało się jed-

nak w tym okresie ograniczyć inflację z poziomu 40% do 13%, tak więc

chociaż polityka pieniężna nie miała najprawdopodobniej znaczącego

krótkookresowego wpływu na PKB, okazała się jednak korzystna w dłuż-

szym horyzoncie czasowym.

Etap drugi (II kwartał 1998 – III kwartał 1999). NBP obniżył stopy

procentowe do 13-17%. Uwzględniając inflację na poziomie wciąż

znacznie wyższym niż w krajach rozwiniętych i niestabilną sytuację ze-

wnętrzną należy uznać to za poluzowanie polityki. Fakt ten miał już pe-

wien odczuwalny wpływ na sferę realną. W 1998 r. dynamika PKB nie

21

W 1996 r. podaż pieniądza przekroczyła zakładany poziom o 7,5 pkt. proc., a w 1997 r. o 11,2

pkt proc. Por. M. Sobol: op. cit., s. 156-161.

22

M. Kowalski: Wpływ polityki pieniężnej na inwestycje przedsiębiorstw. Zeszyt naukowy WSEI

nr 1, 2004, s. 5-10.

10

była wysoka, co wynikało z wyczerpywania się tzw. prostych rezerw

wzrostu gospodarczego, a następnie z konsekwencji kryzysu rosyjskie-

go

23

, ale już w następnym roku ujawniły się korzystne skutki obniżek stóp

procentowych dla popytu krajowego. Wysoki popyt stał się jednym z

czynników ożywienia gospodarczego odczuwalnego aż do połowy 2000

r., ale przyczynił się również do nawrotu tendencji inflacyjnych. W kon-

sekwencji nie udało się jednak zmniejszyć inflacji do zakładanego po-

ziomu. W 1998 r. RPP założyła jej redukcję do maksimum 4% w 2003

r.

24

, tymczasem w latach 1999-2000 wykazywała ona raczej tendencję

wzrostową, przekraczając 10%. RPP wzrost inflacji uzasadniała rozluź-

nieniem polityki fiskalnej państwa a także szokami zewnętrznymi – kon-

sekwencjami kryzysu rosyjskiego oraz skokiem cen ropy naftowej

25

.

Prawdopodobnie jednak nawrót inflacji był jednak również spowodowany

przedwczesnym poluzowaniem polityki pieniężnej. Tak więc decyzje

podejmowane przez NBP w tym okresie mogły zapewnić gospodarce

pewien krótkookresowy korzystny impuls, ale ponieważ w dłuższym

okresie impuls ten zanikł (już w drugiej połowie 2000 r. tempo wzrostu

PKB znacząco spadło) a inflacja znów przekroczyła 10%, trudno jednak

ocenić tę politykę jako szczególnie korzystną dla wzrostu gospodarczego.

Etap trzeci (IV kwartał 1999 – II kwartał 2001). W 2000 r. RPP

uznała, iż poluzowanie polityki pieniężnej w latach 1998-1999 okazało

się przedwczesne i aby osiągnąć zakładany cel inflacyjny politykę należy

23

System finansowy w Polsce, red. nauk. B. Pietrzak, Z. Polański, B. Woźniak, Wydawnictwo

Naukowe PWN, Warszawa 2006, s. 158.

24

Średniookresowa strategia polityki pieniężnej na lata 1999-2003. Rada Polityki Pieniężnej,

NBP, Warszawa 1998, s. 9.

25

Sprawozdanie z wykonania założeń polityki pieniężnej w 1999 r. Rada Polityki Pieniężnej, NBP,

Warszawa 2000, s. 4-5.

11

zacieśnić

26

. Do sierpnia 2000 r. RPP podwyższyła stopy o 6 punktów pro-

centowych. Ten etap polityki monetarnej cechował się wysokim stopniem

restrykcyjności – w 2001 r. realne stopy procentowe wynosiły ponad 10%

i należały do najwyższych na świecie. Dodatkowo w tym okresie nastąpi-

ła aprecjacja złotego, co jeszcze zwiększyło „jastrzębi” charakter polityki

RPP

27

. Działania Rady miały poważne konsekwencje – od początku 2001

r. inflacja zaczęła szybko spadać. W 2002 r. zmniejszyła się do poziomu

1%, podczas gdy strategia polityki pieniężnej zakładała inflację poniżej

4% dopiero w 2003 r. Osiągnięcie stabilności poziomu cen okupione zo-

stało jednak wysokimi sacrifice ratios. Lata 2001-2002 to okres zdecy-

dowanie gorszej koniunktury, a wzrost PKB nie przekraczał 1%. Jako

przyczyny tak dotkliwego spadku tempa wzrostu gospodarczego wskazu-

je się czynniki zewnętrzne (pogorszenie koniunktury za granicą); spowol-

nienie reform gospodarczych i osłabienie podażowej strony gospodarki;

oraz właśnie nazbyt restrykcyjną politykę pieniężną

28

. RPP stała się

obiektem silnej krytyki i poważnych politycznych ataków. Krytycy uwa-

żali, iż podwyżki stóp w 2000 r. były zbyt wysokie, a obniżki w 2001 r.

zbyt powolne. RPP w odpowiedzi na te ataki argumentowała, że zbyt

szybkie obniżki stóp spowodowałyby nawrót inflacji i ponoszenie dodat-

kowych kosztów jej obniżania w kolejnych latach. Ponadto wysoki defi-

cyt budżetowy i luźna polityka fiskalna – główny czynnik kreacji pienią-

dza w 2001 r. – powstrzymywały Radę przed zbyt szybkim łagodzeniem

polityki

29

. Ocena polityki pieniężnej lat 2000-2001 pozostaje do dzisiaj

przedmiotem sporów, ostatecznej odpowiedzi nie dają również badania

26

Sprawozdanie z wykonania założeń polityki pieniężnej w 2000 r

.

Rada Polityki Pieniężnej, NBP,

Warszawa 2001, s. 3.

27

System finansowy w Polsce… op. cit., s. 159.

28

A. Wojtyna: op. cit. s. 188.

29

Sprawozdanie z wykonania założeń polityki pieniężnej w 2001 r. Rada Polityki Pieniężnej, NBP,

Warszawa 2002, s. 4.

12

mające na celu oszacowanie sacrifice ratios. M. Musielak-Linkowska

analizując dwa okresy dezinflacji (1994-1999 i 2000-2003) oszacowała,

iż redukcja inflacji o 1% przyczyniała się do następujących zmian PKB:

spadek o 0,68% lub 0,05% w I okresie oraz spadek o 0,52% lub wzrost

1,13% w II okresie. Rozbieżności wynikają z różnej długości okresów

przyjętych do badań. Tak więc możliwy jest zaskakujący wniosek, iż po-

lityka RPP miała jednak dodatni wpływ na wzrost PKB także w krótkim

okresie. Autorka zastrzega jednak, iż okresy dezinflacji były jednak zbyt

krótkie, a miary zbyt uproszczone, aby szacunki te mogły być rozstrzyga-

jące

30

.

Etap czwarty (III kwartał 2001 – II kwartał 2007). Czwarty etap to

okres łagodzenia polityki pieniężnej – RPP stopy procentowe najpierw

systematycznie obniżała, a następnie ustabilizowała na poziomie 2,5-

5,5%. Inflacja pozostała na bardzo niskim poziomie z wyjątkiem II i III

kwartału 2004 r., kiedy wstrząsy cenowe związane z przystąpieniem Pol-

ski do Unii Europejskiej podniosły ją do poziomu 4,4-4,6%. Generalnie

jednak pomimo wciąż niedoskonałych mechanizmów transmisji impul-

sów monetarnych na gospodarkę, wahaniom cen surowców, zmiennej

koniunktury na świecie, luźnej polityki fiskalnej i nienajlepszej koordy-

nacji działań rządu i władz monetarnych udało się ustabilizować ceny na

poziomie zapewniającym nawet bezproblemowe spełnienie inflacyjnego

kryterium z Maastricht

31

. Niskie stopy procentowe (zarówno w ujęciu

realnym jak i nominalnym) w połączeniu ze stabilizacją cen zapewniły

dogodne warunki makroekonomiczne do rozwoju gospodarki – od drugiej

30

M. Musielak-Linkowska: op.cit. s. 117-127.

31

Skuteczna dezinflacja pozwoliła RPP przyjąć założenia nowej strategii w 2003 r. Celem polityki

pieniężnej stało się utrzymanie inflacji na poziomie 2,5% z dopuszczalnym przedziałem wahań +/-

1 punkt procentowy. Por. Strategia polityki pieniężnej po 2003 r

..

Rada Polityki Pieniężnej, NBP,

Warszawa 2003, s. 12.

13

połowy 2003 r. tempo wzrostu PKB zdecydowanie przyspieszyło. Oczy-

wiście wpływ na to ożywienie miało wiele czynników, przede wszystkim

efekt akcesji Polski do UE oraz zwiększenie stopy inwestycji krajowych i

zagranicznych, ale niewątpliwie skuteczna polityka RPP była jednym z

ważniejszych.

Etap piąty (III kwartał 2007 – dzisiaj). Ostatni etap polityki pie-

niężnej rozpoczął się wraz z nawrotem tendencji inflacyjnych w 2007 r.,

zarówno w Polsce, w Europie Środkowo-Wschodniej, jak i wśród krajów

rozwiniętych. Inflacja w IV kwartale 2007 r. zbliżyła się do 4%, a w 2008

r. ten poziom przekroczyła. Niewątpliwie wpływ na tę sytuacja mają

czynniki zewnętrzne, jak chociażby wzrost cen surowców, paliw, żywno-

ści oraz światowe tendencje inflacyjne, ale przyczyny wewnętrzne są

również istotne. Poziom wynagrodzeń wzrasta w tempie przekraczającym

10% r/r; proinflacyjnie oddziaływuje również wysoki popyt wewnętrzny.

RPP zareagowała więc zacieśnianiem polityki – w 2007 r. wzrosły one o

dwa punkty procentowe w wyniku ośmiu podwyżek stóp. Polityka pie-

niężna znów stała się obiektem krytyki, ale tym razem z powodu zbyt

niskiego stopnia restrykcyjności. Istnieje możliwość, iż RPP w 2007 r.

podwyższyła stopy w stopniu niewystarczającym i ten brak konsekwencji

doprowadził do nawrotu inflacji. Niezdecydowana polityka antyinflacyjna

może wymusić podjęcie znacznie bardziej radykalnych działań w przy-

szłości, co zwiększy sacrifice ratios. Z drugiej strony należy jednak

uwzględnić, iż podwyżki stóp w Polsce i tak były najwyższe w regionie

32

,

a ponadto zacieśnianie polityki jeszcze bardziej nasili aprecjację złotego,

co może mieć zgubne skutki dla eksportu i wzrostu PKB. Dylematy w

obecnej sytuacji są nieuniknione, ponieważ jest ona trudna z punktu wi-

32

Inflacja: wróg publiczny numer jeden. „Gazeta Wyborcza”, 23 lipca 2008.

14

dzenia polityki pieniężnej. Z jednej strony osłabienie koniunktury na

świecie i oznaki wchodzenia cyklu koniunkturalnego w Polsce w fazę

spowolnienia zniechęcają przed „schładzaniem” gospodarki wysokimi

stopami, z drugiej inflacja powyżej zakładanego celu może wymknąć się

spod kontroli. Gdyby do tego doszło długookresowe koszty dla koniunk-

tury gospodarczej byłyby bardzo dotkliwe.

Wnioski

1. Polityka pieniężna w latach 1993-2007 była zróżnicowana, ponieważ

uwarunkowania na przestrzeni 15 lat ulegały poważnym zmianom (por.

Schemat 2). Wśród wspomnianych 5 okresów polityki NBP wyróżnić

można jeden zdecydowanie restrykcyjny (3), dwa okresy poluzowania

polityki (2 i 4) oraz dwa okresy w których politykę można uznać za

„umiarkowaną” (1- wysokie nominalne, ale niskie realne stopy procento-

we; 5 – tendencja do wzrostu stóp, ale w dość ograniczonym zakresie).

2. W latach 1993-2007 wystąpiły trzy okresy charakteryzujące się dezin-

flacją lub stabilizacją poziomu inflacji (1993 - II kwartał 1999; III kwartał

2000 – III kwartał 2003; 2005-2006) i trzy okresy jej wzrostu (III kwartał

1999 – II kwartał 2000; IV kwartał 2003 - 2004; 2007-2008). Restrykcyj-

na polityka skutkowała więc dezinflacją, a łagodzenie polityki nawrotem

wzrostu cen.

3. Przyjmując założenie, że średnie kwartalne tempo wzrostu PKB w wy-

sokości 3% stanowi rozgraniczenie pomiędzy korzystną, a niekorzystną

koniunkturą gospodarczą można zauważyć, że:

- koniunkturę do 2000 r., pomimo sporych wahań tempa wzrostu PKB,

należy uznać za generalnie korzystną;

- II kwartał 2000 – I kwartał 2003 to okres gorszej koniunktury;

15

- od II kwartału 2003 obserwujemy trwające do dziś ożywienie.

Schemat 2. Polityka pieniężna, inflacja i koniunktura w latach 1993-2008

Źródło: opracowanie własne na podstawie: GUS,

http://www.stat.gov.pl./gus/45_1638_PLK_HTML.htm.

4. W początkowym okresie transformacji wpływ polityki pieniężnej na

PKB najprawdopodobniej nie był znaczący, ponieważ NBP nie był w

stanie skutecznie kontrolować podaży pieniądza a mechanizmy transmisji

impulsów monetarnych nie były dostatecznie rozwinięte. Wraz z upły-

wem czasu mechanizmy te ulegały doskonaleniu i zwiększał się wpływ

polityki na sferę finansową, a także realną.

5. Sfera realna z opóźnieniem reaguje na politykę pieniężną. Na deko-

niunkturę lat 2000-2002 wpływ zapewne miała restrykcyjna polityka lat

2000-2001, złagodzenie polityki w latach 2001-2003 przyczyniło się do

wzrostu nakładów inwestycyjnych i PKB w następnych latach.

6. Zasadniczy, długookresowy cel polityki pieniężnej, tj. stabilizacja cen,

został osiągnięty, tak więc generalna ocena jakości polityki jest korzystna.

Chociaż w okresach „jastrzębiej” polityki koszty krótkookresowe bez

wątpienia wystąpiły, to jednak w długim okresie udało się obniżyć i stopy

procentowe, i inflację do poziomu jednocyfrowego. Ograniczenie inflacji

z poziomu 40% do poziomu charakteryzującego państwa rozwinięte nie-

wątpliwie stanowi podstawę stabilnego 5-6% wzrostu gospodarczego,

1993

1997

1995

1999

2001

2003

2005

2007

Rok

Polityka pieniężna

5..Umiarkowana

4.Łagodna

3.Restrykcyjna

1.Umiarkowana

2.Łagodna

Inflacja

Wzrost PKB r/r

3-7%

0-3%

3-7%

16

jaki obserwujemy od kilku lat w Polsce. Oczywiście trudno dokładnie

oszacować związki pomiędzy polityką pieniężną a PKB, ponieważ na

wzrost gospodarczy oddziaływuje wiele innych czynników, ale polityka

pieniężna jest jednym z istotnych. Należy mieć nadzieję, że również

obecna polityka okaże się skuteczna, bo stojące przed nią wyzwania i

dylematy są nie mniejsze niż w latach ubiegłych.

BIBLIOGRAFIA:

1. Apolte T.: Polityka pieniężna i walutowa w zarysie. Wyższa Szkoła Finansów i

Zarządzania w Białymstoku, Białystok 2006.

2. Barro R.: Inflation and Economic Growth. National Bureau of Economic Research,

Cambridge 1995.

3. Fedorowicz Z.: Polityka pieniężna. Wydawnictwo Poltext, Warszawa 1994.

4. Inflacja: wróg publiczny numer jeden. „Gazeta Wyborcza”, 23 lipca 2008.

5. Kelm R.: Kwartalny szacunek PKB i popytu finalnego dla lat 1990-1997. Wydaw-

nictwo Uniwersytetu Łódzkiego, Łódź 1999.

6. Kokoszczyński R.: Współczesna polityka pieniężna w Polsce. Polskie Wydawnictwo

Ekonomiczne, Warszawa 2004.

7. Kowalski M.: Wpływ polityki pieniężnej na inwestycje przedsiębiorstw. Zeszyt na-

ukowy WSEI nr 1, 2004.

8. Musielak-Linkowska M.: Cel inflacyjny w Polsce. Wydawnictwo CeDeWu, War-

szawa 2007.

9. Opis dyskusji na posiedzeniach decyzyjnych RPP. Rada Polityki Pieniężnej, NBP,

Warszawa.

10. Polański Z.: Pieniądz i system finansowy w Polsce: lata 1982-1993. Wydawnictwo

Naukowe PWN, Warszawa 1995.

11. Sobol M.: Polityka pieniężna Narodowego Banku Polskiego w drodze do Euro.

Wydawnictwo CeDeWu, Warszawa 2008.

12. Sprawozdania z wykonania założeń polityki pieniężnej za poszczególne lata okresu

1998-2007. Rada Polityki Pieniężnej, NBP, Warszawa.

13. Strategia polityki pieniężnej po 2003 r. Rada Polityki Pieniężnej, Warszawa 2003.

14. System finansowy w Polsce, red. nauk. B. Pietrzak, Z. Polański, B. Woźniak, Wy-

dawnictwo Naukowe PWN, Warszawa 2006.

15. Średniookresowa strategia polityki pieniężnej na lata 1999-2003. Rada Polityki

Pieniężnej,Warszawa 1998.

16. Urbańska A.: Polityka monetarna: współczesna teoria i analiza empiryczna dla

Polski. NBP, Departament Edukacji Społecznej, Warszawa 2002.

17. Ustawa z dnia 29 sierpnia 1997 r. o Narodowym Banku Polskim (Dz.U. z 2005 r. Nr

1, poz. 2).

18. Wojtyna A.: Szkice o polityce pieniężnej. Polskie Wydawnictwo Ekonomiczne,

Warszawa 2004.

Wyszukiwarka

Podobne podstrony:

Polska polityka zagraniczna oraz jej wpływ na politykę

POLITYKA KURSOWA I JEJ WPŁYW NA GOSPODARKĘ, studia

Kultura i jej wpływ na życie, Technik Ochrony Fizycznej Osób i Mienia

Przemoc w rodzinie i jej wpływ na karierę szkolną dziecka, przemoc

Geografia Wypracowanie Rozwój turystyki na świecie i jej wpływ na zdrowie człowieka

Twórcy i założenia konwencji klasycystycznej we Francji jej wpływ na literaturę polskiego oświecenia

Fotografia i jej wpływ na człowieka

Globalizacja i jej wpływ na stosunki międzynarodowe

Rodzina i jej wpływ na kształtowanie postaw dzieci i młodzieży, KATOLICKA RODZINA

Chory w rodzinie i jej wpływ na funkcjonowanie

budowa komorki bakteryjnej i jej wplyw na zakaznosc i chorobotworczosc uzupelnione z wykladow

Zgorzel słoneczna w bazalcie i jej wpływ na trwałość betonu

Kultura i jej wplyw na zycie spoleczne

3.Obróbka cieplna stali narzędziowej i jej wpływ na właściwości

bulimia i jej wpływ na stan jamy ustnej

więcej podobnych podstron