Artur Borcuch

UJK w Kielcach

Instytut Zarządzania

TEORETYCZNE RAMY NIEZALEŻNOŚCI EUROPEJSKIEGO BANKU

CENTRALNEGO

Wstęp

W Traktacie z Maastricht zostały określone podstawowe zasady nowego ustroju

monetarnego oraz struktura organizacyjna i

cechy instytucjonalne bankowości centralnej

Unii Gospodarczej i Walutowej

.

Eurosystem wypełnia funkcje bankowości centralnej UGiW. Eurosystem obejmuje

Europejski Bank Centralny oraz narodowe banki centralne państw będących członkami

UGiW. W państwach tych wprowadzono jednolity pieniądz europejski - euro, co stworzyło

warunki do stosowania na ich obszarze zasad tworzenia i realizacji jednolitej polityki

pieniężnej.

Celem artykułu jest prezentacja typów niezależności EBC z perspektywy

teoretycznych rozważań.

1. Od Europejskiego Instytutu Walutowego do Europejskiego Systemu Banków

Centralnych

Powołanie Europejskiego Systemu Banków Centralnych było poprzedzone

działalnością

Europejskiego Instytutu Walutowego

(EIW), który zgodnie z art. 117 TWE

funkcjonował od początku drugiego etapu tworzenia Unii Gospodarczej i Walutowej (UGiW).

Od 1 stycznia 1999 r. EIW został zastąpiony przez ESBC, na który składa się EBC i

narodowe banki centralne państw członkowskich UE. ESBC jest kierowany przez organy

decyzyjne EBC. W art. 105 TWE określono zadania ESBC, zaś w art. 107 jego strukturę. W

art. 108 podkreślono niezależność ESBC od organów wspólnotowych oraz od rządów państw

członkowskich. Szczegółowe rozwiązania dotyczące zadań i kompetencji oraz organizacji

ESBC i EBC zamieszono natomiast w Protokole zawierającym Statut ESBC i EBC

1

.

Trzeba pamiętać, że w

arunkiem przystąpienia państw członkowskich Unii

Europejskiej do UGiW było nie tylko spełnienie pięciu makroekonomicznych kryteriów

zbieżności:

1

C. Kosikowski, Prawo finansowe w Unii Europejskiej, Oficyna Wydawnicza Branta, Bydgoszcz-Warszawa

2008, s. 51.

1.

Stabilność cen: średnia stopa inflacji w ciągu roku poprzedzającego akcesje do EUW

nie może być wyższa niż 1,5 punktu procentowego ponad pułap wyznaczony przez

ś

redni poziom inflacji obliczony dla trzech państw o najniższej inflacji w Unii

Europejskiej. Ponadto osiągnięty poziom inflacji musi być uznana za stabilny;

2.

Stopy procentowe: średnia nominalna długoterminowa stopa procentowa nie może być

wyższa niż 2 punkty procentowe ponad poziom wyznaczony przez średni poziom

odpowiednich stóp procentowych w trzech krajach o najniższej stopie inflacji w Unii

Europejskiej;

3.

Deficyt budżetowy: deficyt budżetowy mierzony w cenach rynkowych w roku

poprzedzającym ocenę nie może przekraczać 3% PKB danego kraju;

4.

Dług publiczny: długu publiczny w roku poprzedzającym ocenę nie może

przekraczając 60% PKB danego kraju;

5.

Stabilność kursu walutowego: wahania kursu danej waluty w ciągu dwóch lat

poprzedzających przyjecie Euro musza sie mieścić w dozwolonym przedziale wahań.

Niedozwolone jest przeprowadzenie samodzielnej dewaluacji własnej waluty wobec

waluty innego kraju Unii Europejskiej; można natomiast dokonać jej rewaluacji.

Kryterium stabilności kursu walutowego oznacza w praktyce, że na dwa lata przed

akcesja do EUW dany kraj musi przystąpić do ERM

2

.

Równie ważne (pkt. 6) było dostosowanie statusów narodowych banków centralnych

do standardów określonych w Traktacie z Maastricht. Chodziło o takie zaawansowanie

procesu dostosowań legislacyjnych, aby wraz z wkroczeniem w

trzeci etap tworzenia UGiW,

czyli od 1 stycznia 1999

r., w poszczególnych państwach obowiązywały przepisy prawne

umożliwiające pełną integrację narodowych banków centralnych z Europejskim Systemem

Banków Centralnych. Głównym przedmiotem dostosowań legislacyjnych były kwestie:

1)

związane z zapewnieniem niezależności narodowych banków centralnych,

2)

związane z wyłączeniem możliwości finansowania bądź kredytowania przez nie

wydatków rządowych i szerzej - publicznych,

3)

dotyczące podstawowego celu oraz zasad kształtowania i realizacji polityki

pieniężnej

3

.

2

Por. M. Belka, Rozszerzenie europejskiej unii walutowej a perspektywy rozwoju gospodarczego Polski [w:]

VIII Kongres Ekonomistów Polskich – zestawienie autorów i ich charakterystyk, streszczeń referatów i

referatów

w

układzie

alfabetycznym,

PTE,

Warszawa

2007,

s.

117.

(http://www.pte.pl/319_materialy_kongresowe.html).

3

W. Baka, Bankowość europejska, PWN, Warszawa 2005, s. 66-67.

3. Zadania i cel EBC

Europejski System Banków Centralnych

, obejmuje Europejski Bank Centralny jako

główną jednostkę organizacyjną oraz narodowe banki centralne wszystkich państw

członkowskich Unii Europejskiej.

EBC jako element składowy ESBC, realizuje jego zadania. EBC rozpoczął swoją

działalność dnia 1 lipca 1998 r. Natomiast w celu zapewnienia przejrzystości struktur

unijnych w listopadzie 1998 r. Rada Zarządzająca Europejskiego Banku Centralnego

wprowadziła nowe pojęcie: Eurosystem obejmujące Europejski Bank Centralny oraz

narodowe banki centralne państw będących członkami UGiW. W państwach tych dokonana

została konwersja pieniędzy narodowych na jednolity pieniądz europejski - euro, co stworzyło

warunki do stosowania na ich obszarze, określonych w Traktacie, zasad tworzenia i realizacji

jednolitej polityki pieniężnej. Eurosystem wypełnia zatem funkcje bankowości centralnej

UGiW

4

.

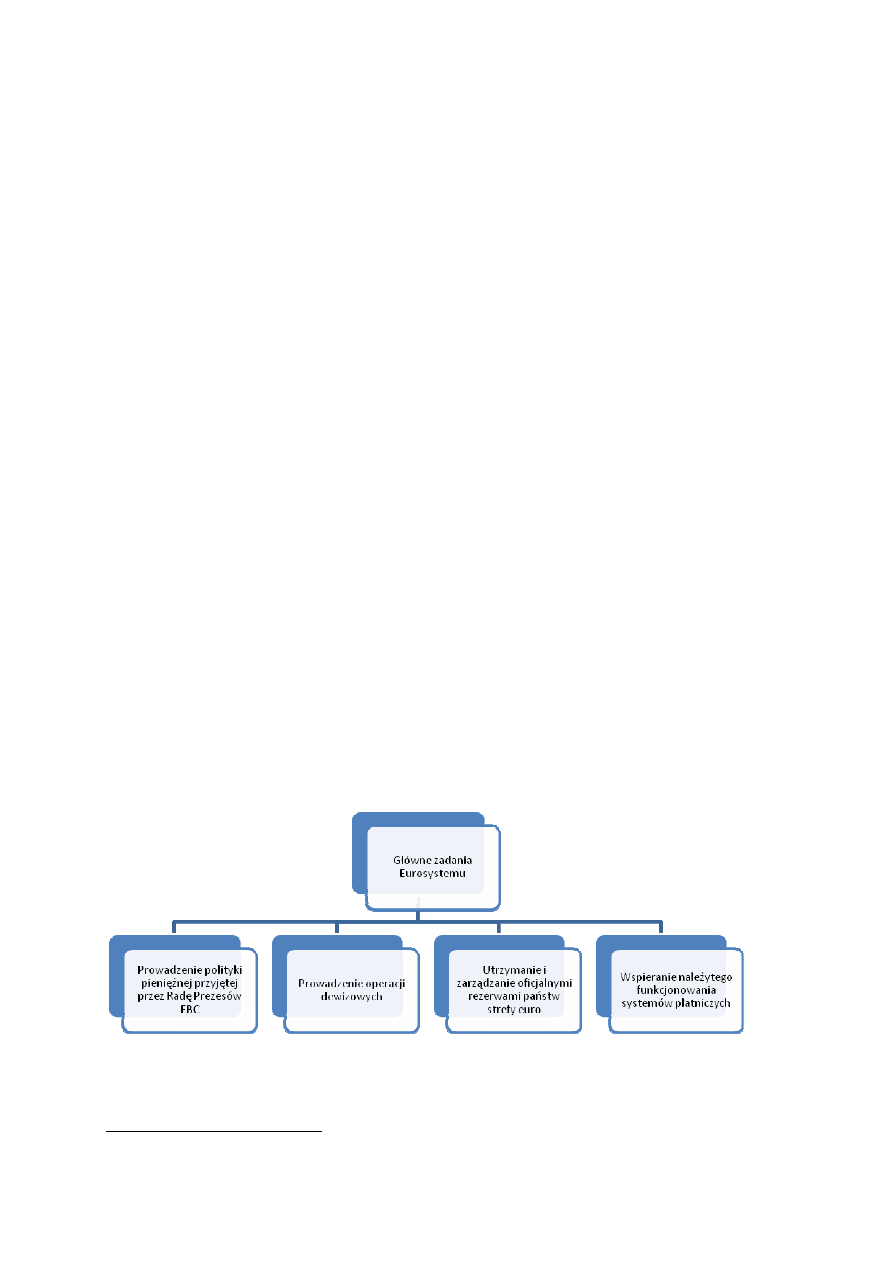

Eurosystem realizuje cztery główne zadania

. Pierwszym jest prowadzenie polityki

pieniężnej przyjętej przez Radę Prezesów EBC, np. realizacja decyzji w sprawie

podstawowych stóp procentowych EBC (minimalnej oferowanej stopy dla podstawowych

operacji refinansujących , stóp kredytu i depozytu w banku centralnym na koniec dnia ) oraz -

w uzasadnionych przypadkach - decyzji w sprawie celów pieniężnych i poziomu rezerw.

Zarząd odpowiada za wdrażanie polityki pieniężnej i wypełnia ten obowiązek udzielając

odpowiednich instrukcji krajowym bankom centralnym.

Rysunek 1: Zadania Eurosystemu

Ź

ródło: Opracowanie własne na podstawie:

Europejski Bank Centralny. Eurosystem. Europejski System Banków

Centralnych, EBC 2006, s. 13.

4

W. Baka, Bankowość europejska, PWN, Warszawa 2005, s. 59- 60.

Kolejne dwa zadania Eurosystemu to prowadzenie operacji dewizowych oraz

utrzymywanie i zarządzanie oficjalnymi rezerwami państw strefy euro. Krajowe banki

centralne Eurosystemu przekazały do EBC rezerwowe aktywa walutowe o łącznej wartości

około 40 mld EUR (85% w walutach obcych i 15% w złocie). Uzyskały w zamian od EBC

oprocentowane należności denominowane w euro. Krajowe banki centralne Eurosystemu

uczestniczą w zarządzaniu rezerwami walutowymi EBC, działając jako jego przedstawiciele,

zgodnie z określonymi przez EBC wytycznymi w zakresie zarządzania portfelami. Pozostałe

rezerwowe aktywa walutowe Eurosystemu należą do krajowych banków centralnych, które

zarządzają nimi samodzielnie. Transakcje dotyczące aktywów rezerwowych podlegają

regulacjom Eurosystemu. W szczególności transakcje powyżej określonego progu wymagają

wcześniejszego zatwierdzenia przez EBC.

Czwartym podstawowym zadaniem Eurosystemu jest wspieranie należytego

funkcjonowania systemów płatniczych. Ponadto Eurosystem uczestniczy w sprawowaniu

nadzoru finansowego: doradza ustawodawcom w sprawach należących do jego kompetencji

oraz zestawia statystyki pieniężne i finansowe. Traktat stanowi również, że EBC ma wyłączne

prawo do zatwierdzania emisji banknotów euro

5

.

Kompetencje EBC służą realizacji zadań ESBC i EBC. Mają więc różnorodny

charakter. Są wśród nich kompetencje o charakterze:

1)

prawotwórczym,

2)

konsultacyjnym (doradczym) i opiniodawczym,

3)

monetarnym i dewizowym,

4)

nadzorczym wobec instytucji kredytowych.

Główny cel

działalności EBC - utrzymanie

stabilności cen

- został określony w art.

105 TWE. Jednak w prawie pierwotnym nie przedstawiono definicji tego pojęcia ani też nie

sprecyzowano okresu, w jakim stabilność cen będzie oceniana. EBC zaproponował własną

definicję najważniejszego celu polityki pieniężnej w październiku 1998 roku. Rada

Zarządzająca EBC wyznaczyła próg wzrostu cen w skali roku, mierzony za pomocą zharmo-

nizowanego wskaźnika cen dóbr konsumpcyjnych (Harmonised Index of Consumer Prices -

HICP), w wysokości 2%. Europejski Bank Centralny jest jedynym bankiem centralnym,

który realizuje cel stabilności cen określony w sposób ilościowy

6

.

Eurosystem wspiera również ogólną politykę gospodarczą Wspólnoty Europejskiej, o

ile nie koliduje to z utrzymaniem stabilności cen. Artykuł 2 Traktatu o Unii Europejskiej

5

Europejski Bank Centralny. Eurosystem. Europejski System Banków Centralnych, EBC 2006, s. 13.

6

W. Baka, Bankowość europejska, PWN, Warszawa 2005, s. 84.

stanowi, że celem Unii Europejskiej jest popieranie „postępu gospodarczego i społecznego

oraz wysokiego poziomu zatrudnienia i doprowadzenie do zrównoważonego i trwałego

rozwoju”. Poprzez utrzymywanie stabilności cen Eurosystem przyczynia się do realizacji tych

celów. Jednocześnie bierze je również pod uwagę przy realizacji swego podstawowego

zadania. W przypadku konfliktu pomiędzy celami, priorytetem EBC jest jednak zawsze

stabilność cen. Eurosystem działa zgodnie z zasadą otwartej gospodarki rynkowej z wolną

konkurencją, sprzyjającą efektywnej alokacji zasobów

7

.

U podstaw tak jednoznacznego

określenia celu EBC leży przekonanie, że w długim okresie czasu polityka pieniężna może

wpływać tylko i wyłącznie na poziom cen, natomiast jej wpływ na wielkości realne jest

przejściowy i nietrwały

8

.

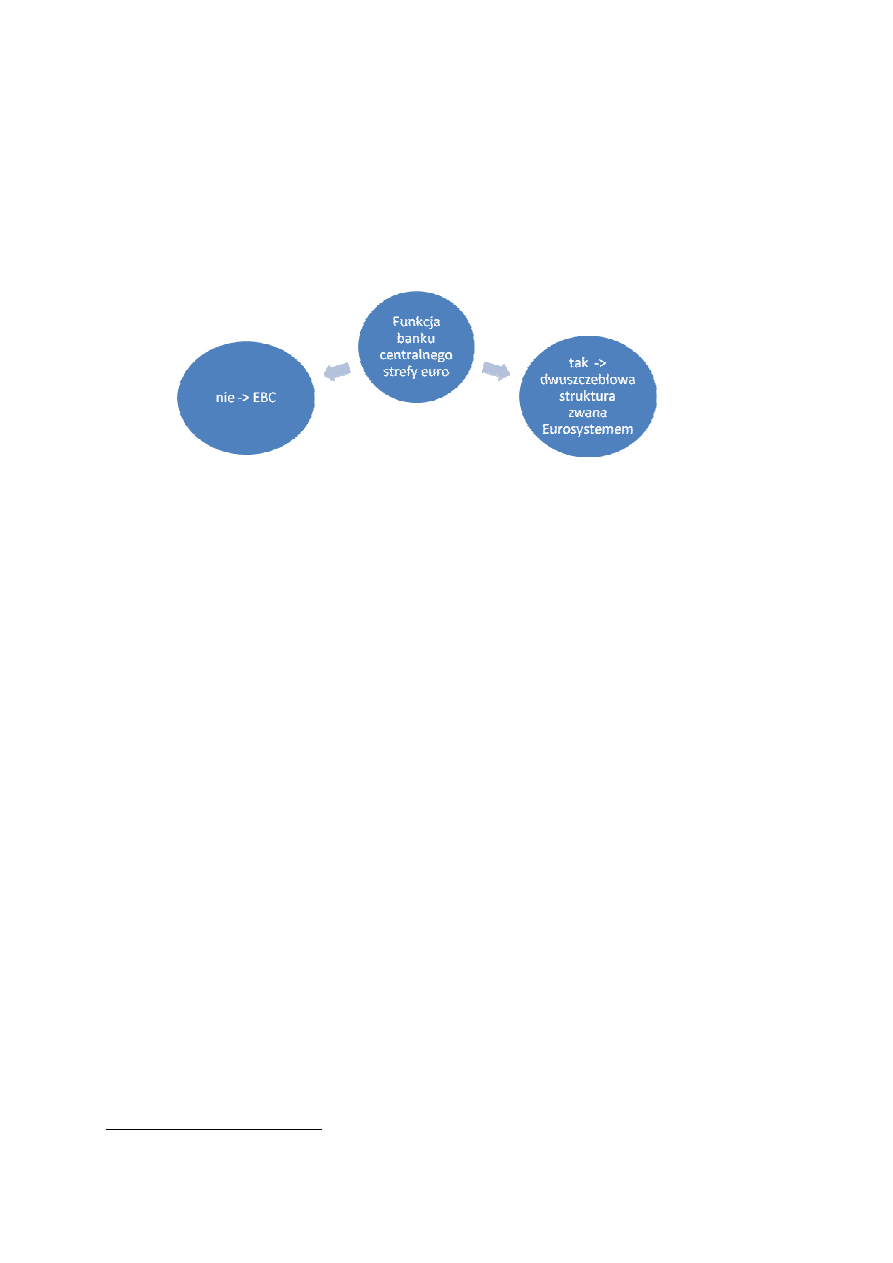

Trzeba zaznaczyć, że

funkcja banku centralnego strefy euro

nie została powierzona

wyłącznie Europejskiemu Bankowi Centralnemu, lecz

dwuszczeblowej strukturze zwanej

Eurosystemem

, w której EBC jest centralnym ogniwem, a narodowe banki centralne państw

strefy euro - ogniwami krajowymi. Zadecydowały o tym trzy czynniki. Uznano mianowicie,

ż

e:

1)

rozwiązanie polegające na skoncentrowaniu w jednym miejscu, czyli w EBC, pełni

czynności banku centralnego w stosunku do instytucji kredytowych kilkunastu państw

wchodzących do strefy euro byłoby trudne do przyjęcia z politycznego punktu

widzenia;

2)

włączenie narodowych banków centralnych do struktury Eurosystemu umożliwia

wykorzystanie ich infrastruktury organizacyjno-technicznej, doświadczeń i potencjału

kadrowego do wykonywania zadań związanych z realizacją funkcji banku centralnego

przez Eurosystem;

3)

w warunkach występowania różnic kulturowych między krajami członkowskimi tego

rodzaju rozwiązanie przybliży bank centralny UGiW do instytucji kredytowych

działających w tych państwach oraz ułatwi wybór odpowiednich narzędzi realizacji i

transmisję impulsów jednolitej polityki pieniężnej w strefie euro.

Funkcjonalna integracja narodowych banków centralnych państw członkowskich

UGiW w strukturze Eurosystemu nie ogranicza ich instytucjonalnej, finansowej i

administracyjnej niezależności w innych dziedzinach poza polityką pieniężną. Są one nadal

uprawnione do wykonywania na własny rachunek funkcji nieprzypisanych Eurosystemowi,

7

Europejski Bank Centralny. Eurosystem. Europejski System Banków Centralnych, EBC 2006, s. 20.

8

J. L. Bednarczyk, Inflacja neutralna a wzrost gospodarczy w krajach Unii Europejskiej [w:] VIII Kongres

Ekonomistów Polskich – zestawienie autorów i ich charakterystyk, streszczeń referatów i referatów w układzie

alfabetycznym, PTE, Warszawa 2007, s. 96. (http://www.pte.pl/319_materialy_kongresowe.html)

pod warunkiem że funkcje te nie są sprzeczne z celami i zadaniami Eurosystemu. Mogą więc

na przykład nadal wykonywać usługi bankowe na rzecz instytucji państwowych (rządu i jego

agend) czy też sprawować nadzór nad instytucjami kredytowymi w swoich krajach

9

.

Rysunek 2: Funkcja banku centralnego strefy euro

Ź

ródło: Opracowanie własne na podstawie:

W. Baka, Bankowość europejska, PWN, Warszawa 2005, s. 61.

4. Instrumenty polityki pieniężnej EBC

Punktem wyjścia dla mechanizmu transmisji polityki pieniężnej jest zarządzanie

poziomem płynności i sterowanie krótkoterminowymi stopami procentowymi przez banki

centralne.

W procesie transmisji decyzji polityki pieniężnej ważną rolę odgrywa będący częścią

rynku finansowego

rynek pieniężny

, ponieważ zmiany polityki pieniężnej najszybciej

wywierają wpływ właśnie na ten rynek. Głęboki i zintegrowany rynek pieniężny stanowi

podstawę efektywnej polityki pieniężnej, ponieważ zapewnia równomierny podział płynności

zapewnianej przez banki centralne i jednolity poziom krótkoterminowych stóp procentowych

na całym obszarze wspólnej waluty. Warunek ten był spełniony prawie od samego początku

trzeciego etapu UGW, kiedy to krajowe rynki pieniężne zostały skutecznie połączone w jeden

sprawny rynek pieniężny strefy euro.

Dla celów sterowania krótkoterminowymi stopami procentowymi Eurosystem

dysponuje zestawem instrumentów polityki pieniężnej, na który składają się

operacje

otwartego rynku, operacje banku centralnego na koniec dnia i rezerwa obowiązkowa

.

Operacje otwartego rynku można podzielić na:

•

podstawowe operacje refinansujące, czyli regularne transakcje zasilające w płynność,

przeprowadzane co tydzień, z jednotygodniowym terminem zapadalności;

9

W. Baka, Bankowość europejska, PWN, Warszawa 2005, s. 61.

•

dłuższe

operacje

refinansujące,

czyli

transakcje

zasilające

w

płynność,

przeprowadzone co miesiąc, z trzymiesięcznym terminem zapadalności;

•

operacje dostrajające, czyli takie, które można przeprowadzać doraźnie w celu zmiany

sytuacji płynnościowej na rynku pieniężnym i kształtowania stóp procentowych. W

szczególności celem tych operacji jest złagodzenie wpływu niespodziewanych wahań

płynności na stopy procentowe;

•

operacje strukturalne, które mogą być prowadzone przez Eurosystem w formie

transakcji odwracalnych, transakcji bezwarunkowych (outright) i emisji certyfikatów

dłużnych.

Eurosystem oferuje również dwa rodzaje operacji banku centralnego na koniec dnia,

które ustalają granice rynkowej stopy procentowej overnight poprzez absorbowanie lub

zasilanie w płynność:

•

kredyt w banku centralnym na koniec dnia, dzięki któremu instytucje kredytowe mogą

uzyskać płynność overnight z krajowego banku centralnego udzielając zabezpieczenia

w postaci określonych aktywów (tzw. aktywów kwalifikowanych);

•

depozyt w banku centralnym na koniec dnia, z którego mogą skorzystać instytucje

kredytowe, aby złożyć depozyt overnight w krajowym banku centralnym

Eurosystemu.

Ponadto Eurosystem nakłada na instytucje kredytowe obowiązek utrzymywania

minimalnych rezerw na rachunkach w krajowych bankach centralnych. Każda instytucja

kredytowa musi przechowywać określony procent niektórych lokat klientów (a także

niektórych innych pasywów bankowych) na rachunku depozytowym we właściwym

krajowym banku centralnym, przez okres utrzymywania rezerw wynoszący średnio około

jednego miesiąca. Rachunki te są oprocentowane według stopy krótkoterminowej. Celem

systemu rezerwy obowiązkowej jest stabilizacja stóp procentowych rynku pieniężnego i

stworzenie (lub zwiększenie) strukturalnego niedoboru płynności w systemie bankowym

10

.

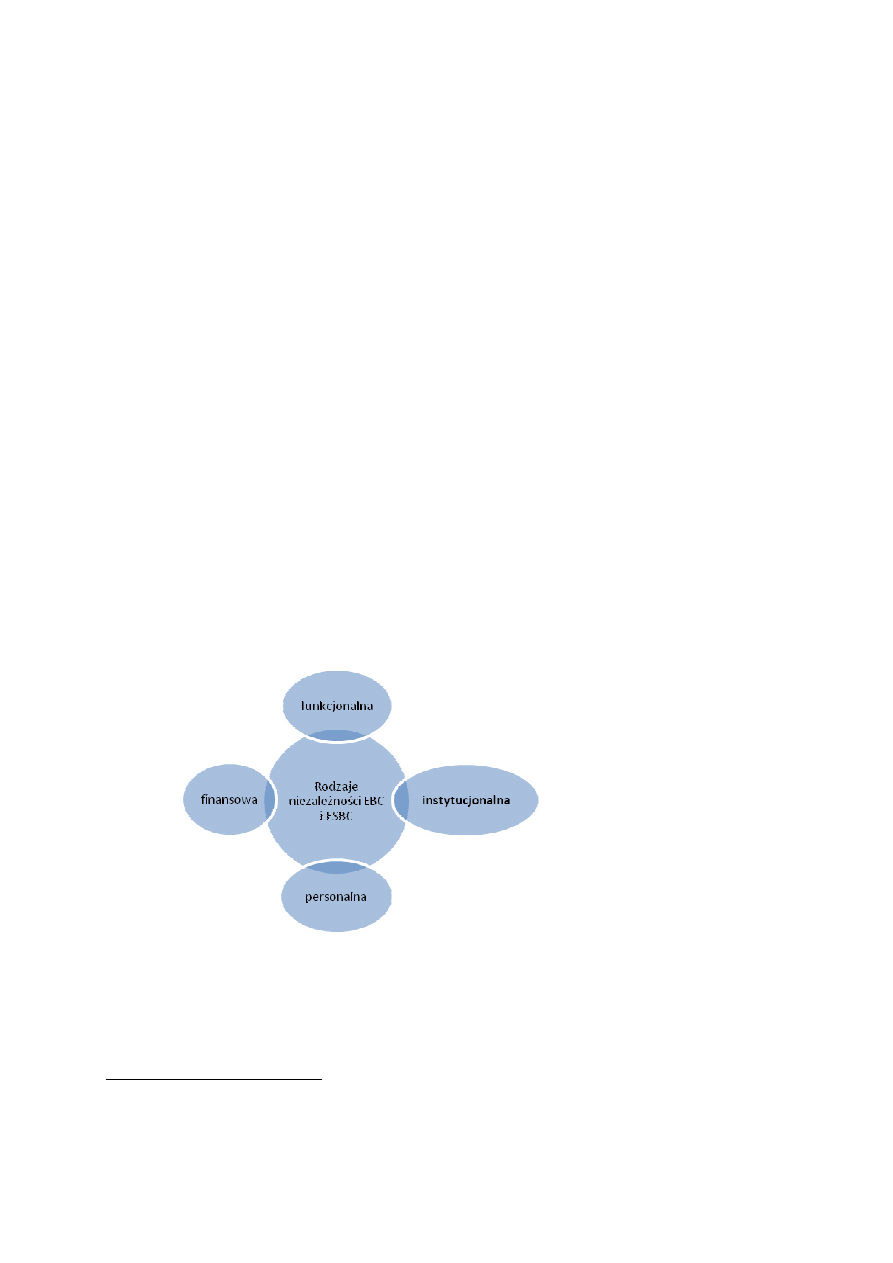

5. Niezależność EBC

Traktat z Maastricht określił cztery rodzaje niezależności Europejskiego Banku

Centralnego i Europejskiego Systemu Banków Centralnych:

•

funkcjonalną,

•

instytucjonalną,

10

Europejski Bank Centralny. Eurosystem. Europejski System Banków Centralnych, EBC 2006, s. 21-23.

•

personalną

•

finansową.

Niezależność funkcjonalna polega na zdolności EBC do samodzielnego

opracowywania i realizacji polityki monetarnej oraz wykonywania innych zadań statuto-

wych

11

. W sferze niezależności funkcjonalnej, w związku z wyraźnym określeniem celu

ESBC, jakim jest utrzymywanie stabilności cen, konieczne staje się także przyjęcie przez

narodowe banki centralne takiego właśnie zadania odzwierciedlającego intencje Traktatu z

Maastricht. Narodowe banki centralne mogą wykonywać inne zadania, ale nie może to

zagrażać realizacji celu głównego.

Istota niezależności instytucjonalnej, wyrażająca się w niezależności banku cen-

tralnego od presji zewnętrznych, znalazła wyraz w zapisach traktatu z Maastricht : statutu

ESBC zabraniających „EBC oraz poszczególnym krajowym bankom centralnym (wraz z ich

członkami i organami dewizowymi) kierować się sugestiami organów, instytucji Wspólnoty,

jak również rządów państw członkowskich albo innych stron lub przyjmować te sugestie przy

sprawowaniu powierzonych im przez Wspólnotę Europejską zadań, uprawnień i

obowiązków”

12

.

Rysunek: Rodzaje niezależności EBC i ESBC

Ź

ródło: Opracowanie własne na podstawie: B. Mucha-Leszko, Strefa euro. Wprowadzenie, funkcjonowanie,

międzynarodowa rola euro, Wydawnictwo UMSC w Lublinie, Lublin 2007, s. 117- 119.

Niezależność instytucjonalna jest zapewniona postanowieniami art. 108 Traktatu z

Maastricht (ustanawiającego Wspólnotę Europejską) i art. 7 Statutu ESBC i EBC. Przy

11

B. Mucha-Leszko, Strefa euro. Wprowadzenie, funkcjonowanie, międzynarodowa rola euro, Wydawnictwo

UMSC w Lublinie, Lublin 2007, s. 119.

12

B. Pietrzak, System bankowy [w:] System finansowy w Polsce. cz. 1, red. Pietrzak, Polański, Woźniak, PWN,

Warszawa 2008, s. 88-89.

wykonywaniu uprawnień oraz zadań i obowiązków nałożonych Traktatem i Statutem ESBC

ani EBC, ani narodowe banki centralne, ani też członek któregokolwiek z organów

decyzyjnych nie mogą ubiegać się i przyjmować instrukcji od innych podmiotów Wspólnoty

rządów państw członkowskich lub innych urzędów

13

.

EBC ma prawo zwracać się do narodowych banków centralnych w celu

przeprowadzenia operacji stanowiących część zadań ESBC (art. 12 ust. 1 zd. trzecie

Statutu)

14

. Jedynie ETS może kontrolować działania i zaniechania EBC bądź interpretować je

w sprawach i na warunkach określonych przepisami TWE (art. 35 ust. 1 Statutu). Na obszarze

państw członkowskich EBC korzysta z wszelkich przywilejów i immunitetów, jakie są

niezbędne do wykonywania jego zadań (art. 40 Statutu)

15

.

Niezależność personalna EBC jest ściśle związana z niezależnością polityczną i

dotyczy procedury powoływania członków organów decyzyjnych i bezpieczeństwa ich

kadencji. Polega na tym, że kadencja członków Rady Zarządzającej EBC trwa 8 lat i nie ma

możliwości jej przedłużenia. Prezesi banków centralnych powoływani są na kadencje 5-letnie,

ale istnieje możliwość ich ponownego wyboru przez władze narodowe. Odwołanie ze

stanowiska może nastąpić tylko w okolicznościach określonych przez Statut ESBC i EBC,

czyli wówczas gdy osoba pełniąca daną funkcję dopuściła się poważnych uchybień lub gdy

nie jest w stanie dalej realizować obowiązków wynikających z podjętych zadań.

Niezależność finansowa oznacza, że banki centralne funkcjonujące w Europejskim

Systemie Banków Centralnych powinny posiadać takie zasoby finansowe, które zapewniają

prawidłowe i bezpieczne wykonywanie zadań związanych z uczestnictwem w ESBC. Zasoby

finansowe ESBC są wyłączone z budżetu Wspólnoty. Europejski Bank Centralny został

wyposażony w kapitał zakładowy w wysokości 5 mld euro i rezerwy dewizowe w wysokości

50 mld euro. Jedynymi subskrybentami i właścicielami kapitału są narodowe banki centralne.

Ważną cechą finansowej niezależności Europejskiego Banku Centralnego jest nieistnienie

obowiązku finansowania długu wewnętrznego zaciąganego przez rządy. W dziedzinie

polityki kursów walutowych formalne uprawnienia są podzielone między EBC i Radę

Ministrów. Przedstawiciele Rady Unii Europejskiej dysponują mandatem do prowadzenia

13

B. Mucha-Leszko, Strefa euro. Wprowadzenie, funkcjonowanie, międzynarodowa rola euro, Wydawnictwo

UMSC w Lublinie, Lublin 2007, s. 119.

14

C. Kosikowski, Prawo finansowe w Unii Europejskiej, Oficyna Wydawnicza Branta, Bydgoszcz-Warszawa

2008, s. 54-55.

15

C.

Kosikowski, Polskie prawo finansowe na tle prawa Unii Europejskiej, Wydawnictwo Prawnicze

LexisNexis, Warszawa 2008, s. 126-127.

negocjacji z rządami krajów trzecich i zawierania formalnych i nieformalnych porozumień,

respektując stanowisko EBC w trybie konsultacji

16

.

Literatura:

1.

Baka W., Bankowość europejska, PWN, Warszawa 2005.

2.

Bednarczyk J. L., Inflacja neutralna a wzrost gospodarczy w krajach Unii

Europejskiej [w:] VIII Kongres Ekonomistów Polskich – zestawienie autorów i ich

charakterystyk, streszczeń referatów i referatów w układzie alfabetycznym, PTE,

Warszawa 2007 (http://www.pte.pl/319_materialy_kongresowe.html).

3.

Belka M., Rozszerzenie europejskiej unii walutowej a perspektywy rozwoju

gospodarczego Polski [w:] VIII Kongres Ekonomistów Polskich – zestawienie

autorów i ich charakterystyk, streszczeń referatów i referatów w układzie

alfabetycznym,

PTE,

Warszawa

2007

(http://www.pte.pl/319_materialy_kongresowe.html).

4.

Europejski Bank Centralny. Eurosystem. Europejski System Banków Centralnych,

EBC 2006.

5.

Kosikowski C., Polskie prawo finansowe na tle prawa Unii Europejskiej,

Wydawnictwo Prawnicze LexisNexis, Warszawa 2008.

6.

Kosikowski C., Prawo finansowe w Unii Europejskiej, Oficyna Wydawnicza Branta,

Bydgoszcz-Warszawa 2008.

7.

Mucha-Leszko B., Strefa euro. Wprowadzenie, funkcjonowanie, międzynarodowa rola

euro, Wydawnictwo UMSC w Lublinie, Lublin 2007.

8.

Pietrzak B., System bankowy [w:] System finansowy w Polsce. cz. 1, red. Pietrzak,

Polański, Woźniak, PWN, Warszawa 2008.

16

B. Mucha-Leszko, Strefa euro. Wprowadzenie, funkcjonowanie, międzynarodowa rola euro, Wydawnictwo

UMSC w Lublinie, Lublin 2007, s. 119-120.

Wyszukiwarka

Podobne podstrony:

1 sienkiewicz nowele 1id 9747 Nieznany

30155721,zalacznik 2 id 34611 Nieznany (2)

1 Redukcja emisji 1id 8674 Nieznany (2)

1 ekonometria 1id 9201 Nieznany (2)

niemiecki 1id 25631 Nieznany

10 roznic 1id 11299 Nieznany

niemiecki 1id 25336 Nieznany

1 4 2 3 1id 10272 Nieznany

2 elektr 12 1id 19503 Nieznany

1 grobowiec 1id 9274 Nieznany

1 karpaty 1id 9330 Nieznany

22 01 2011 TEST A 1id 29464 Nieznany

1 zeromski 1id 10159 Nieznany (2)

niemiecki 1id 26634 Nieznany

07 Wyladowania w gazach 1id 707 Nieznany

02 enzymy 1id 3618 Nieznany

więcej podobnych podstron