1

Prof. dr hab. Zofia Wysokińska

Kierownik Katedry Gospodarki Światowej i Integracji Europejskiej

Uniwersytet Łódzki

e-mail: zofwys@uni.lodz.pl

Ekspertyza na temat:

PERSPEKTYW

ROZWOJU

AZJI

I

PACYFIKU

W GOSPODARCE ŚWIATOWEJ I STRATEGII ROZWOJU

STOSUNKÓW

GOSPODARCZYCH

POLSKI

Z

TYM

REGIONEM

WSTĘP

W ostatnim okresie Daleki Wschód jest regionem o najwyższej dynamice rozwoju w

gospodarce światowej. Jej udział w eksporcie światowym cechuje się najwyższymi

przyrostami w ostatnich latach wśród krajów rozwijających się. Azja to również po Europie

region o najwyższym udziale w handlu międzynarodowym. Wyraźnie zmiany zachodzące w

tym zakresie prezentuje tabela 1.

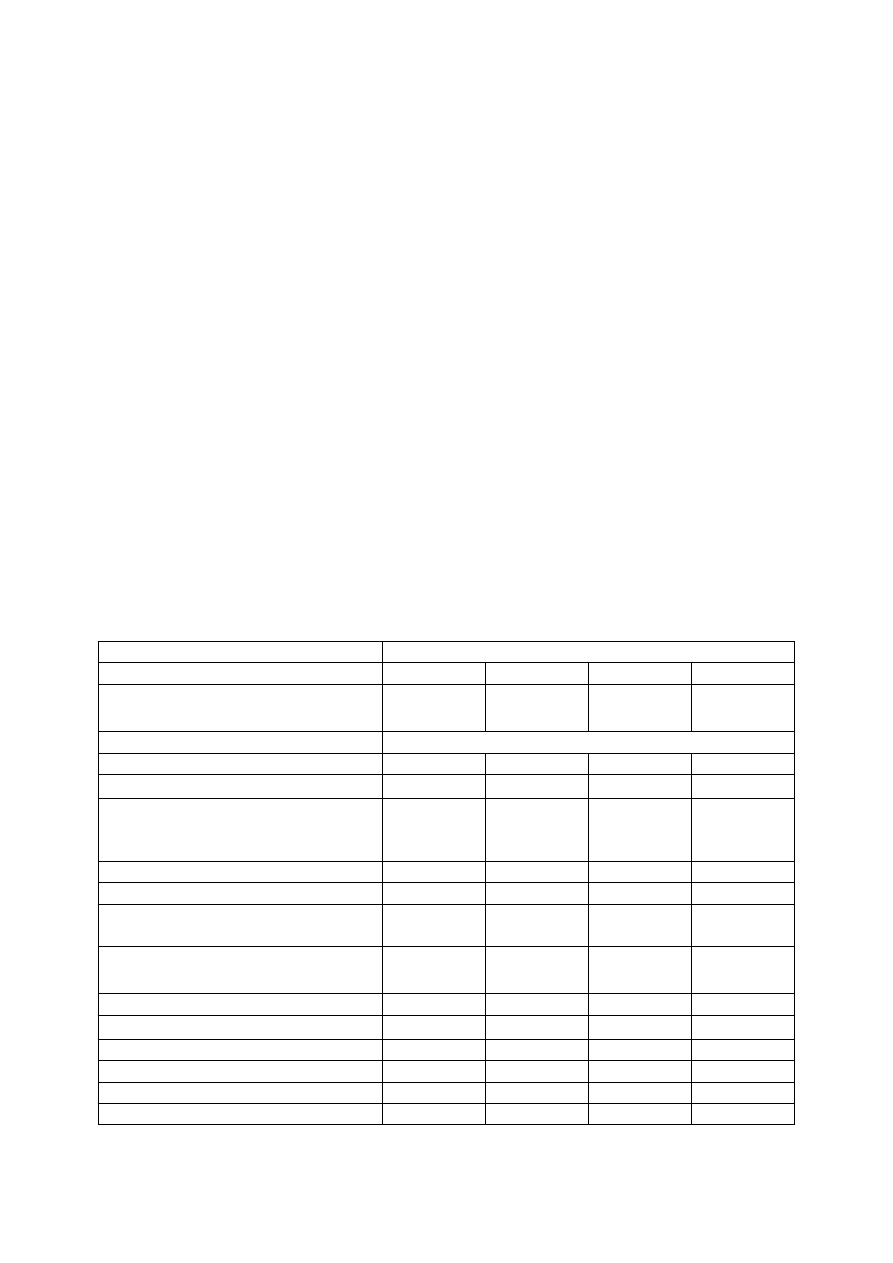

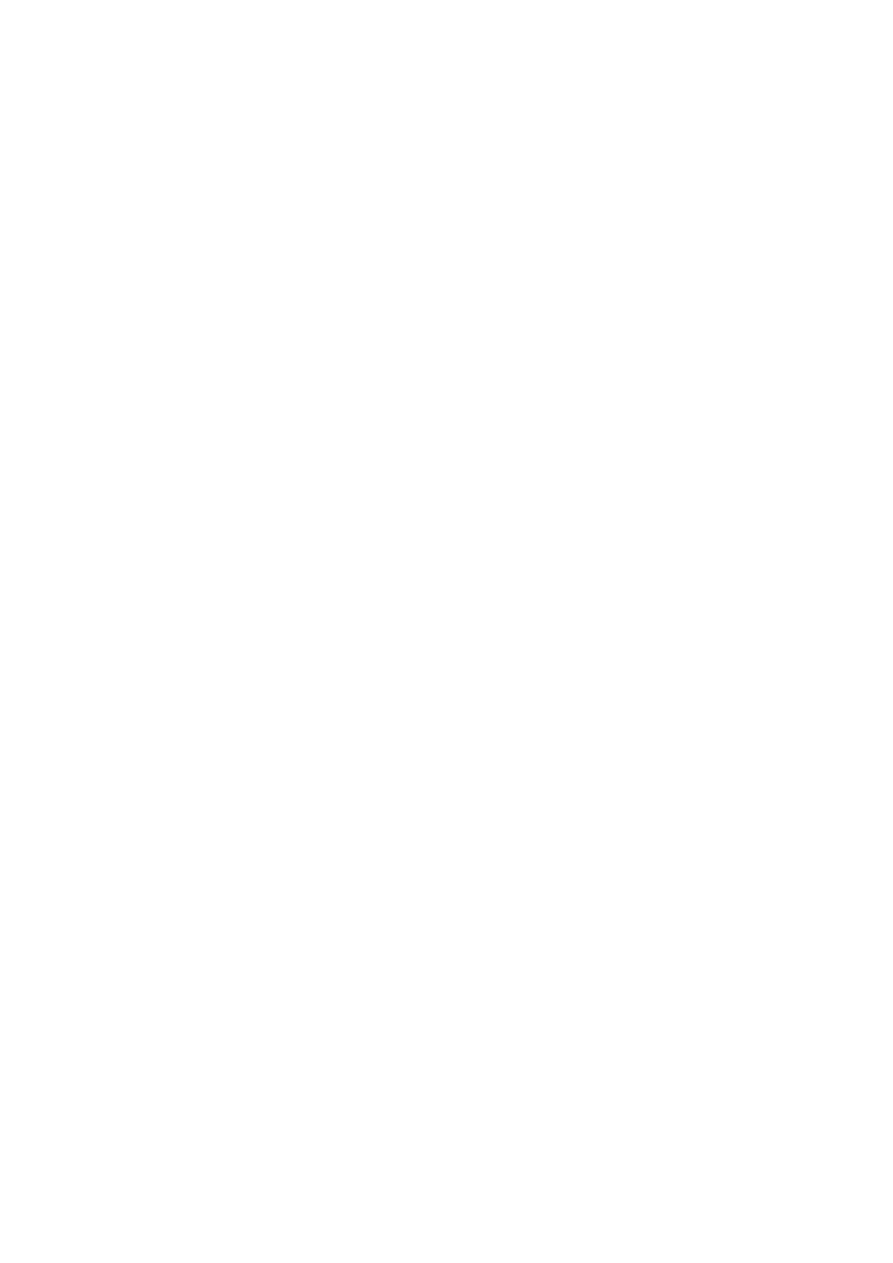

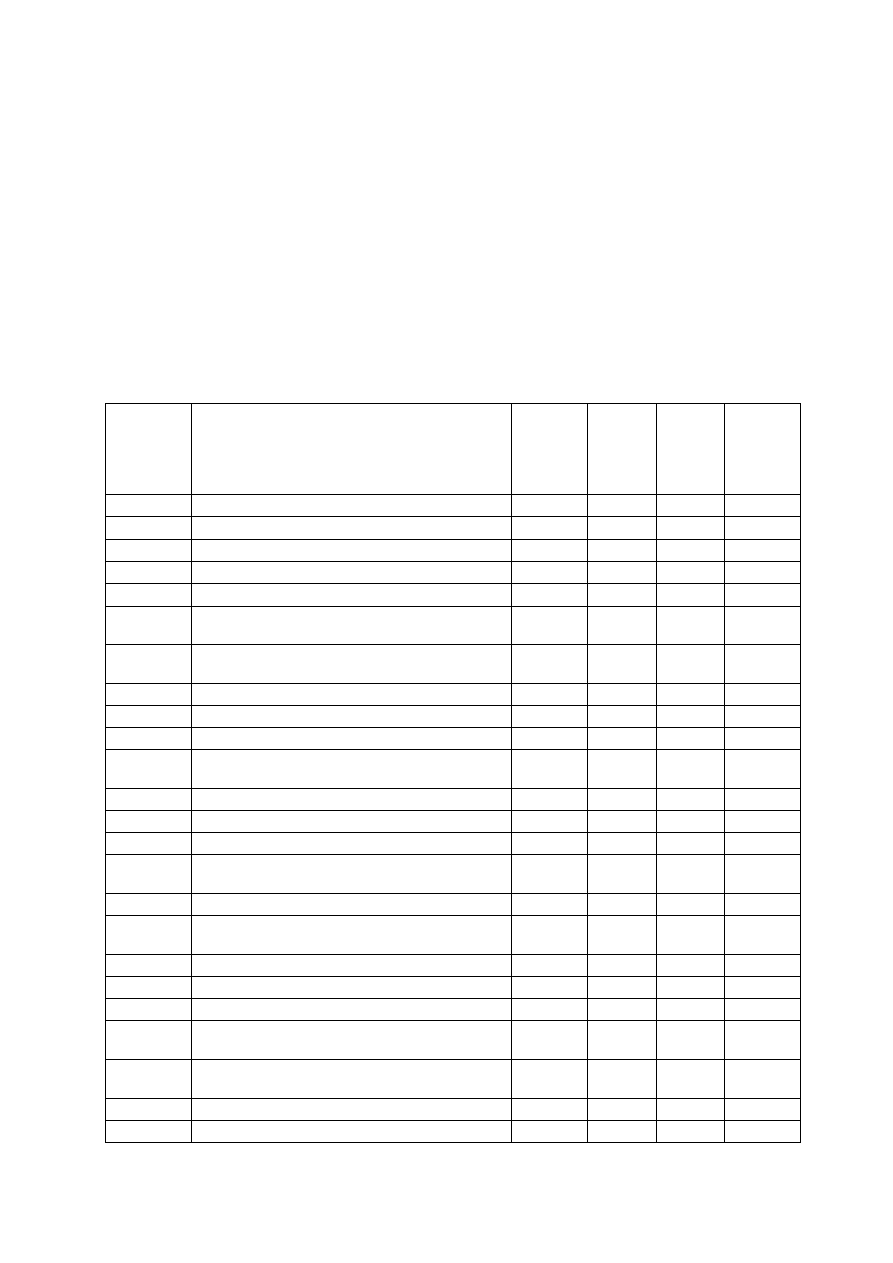

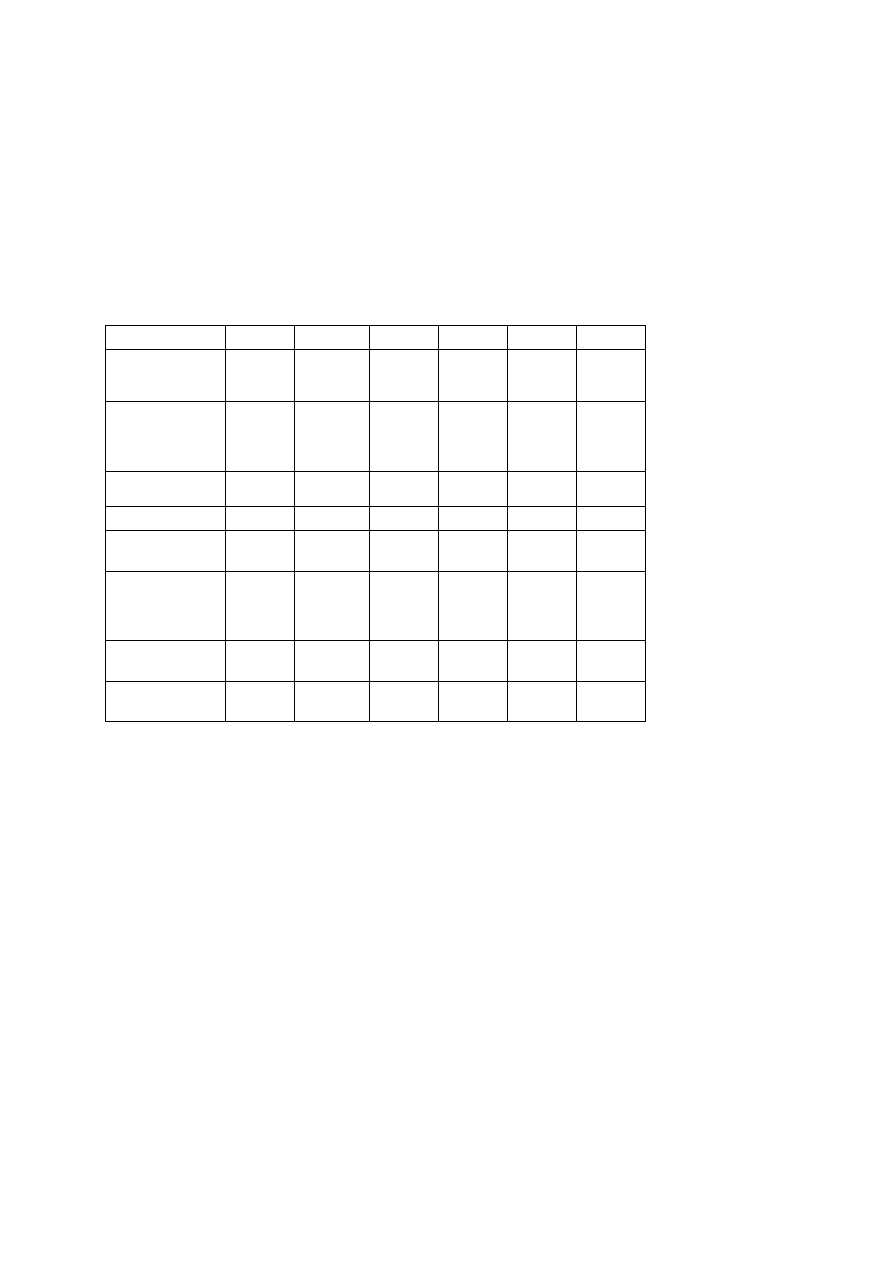

Tabela 1: Zmiany pozycji regionów świata w eksporcie światowym w % w okresie 1995-

2007

Wyszczególnienie

Eksport

lata

1995

2000

2005

2007

Świat

Świat

Świat

Świat –

––

–wartość eksportu w

wartość eksportu w

wartość eksportu w

wartość eksportu w

bilionach $

bilionach $

bilionach $

bilionach $

6,4

6,4

6,4

6,4

10,5

10,5

10,5

10,5

13,8

13,8

13,8

13,8

w %

Świat w %

100,0

100,0

100,0

100,0

Kraje wysoko rozwinięte

Kraje wysoko rozwinięte

Kraje wysoko rozwinięte

Kraje wysoko rozwinięte

70,0

70,0

70,0

70,0

65,8

65,8

65,8

65,8

60,5

60,5

60,5

60,5

58,6

58,6

58,6

58,6

Ameryki:

USA+Kanada+Bermudy+Grenlandia

w tym USA

15,7

11,3

16,4

12,1

12,1

8,7

11,4

8,4

Azji

8,9

7,9

6,1

5,2

Europy

44,7

40,2

41,1

40,5

Oceanii:

Australia; Nowa Zelandia

1,3

1,2

1,2

1,2

Kraje transformacji

Kraje transformacji

Kraje transformacji

Kraje transformacji

systemowej

systemowej

systemowej

systemowej

2,4

2,4

2,4

2,4

2,4

2,4

2,4

2,4

3,4

3,4

3,4

3,4

3,9

3,9

3,9

3,9

Azja

Kraje rozwijające się

Kraje rozwijające się

Kraje rozwijające się

Kraje rozwijające się

27,6

27,6

27,6

27,6

31,8

31,8

31,8

31,8

36,0

36,0

36,0

36,0

37,5

37,5

37,5

37,5

Afryki

2,1

2,4

2,9

2,9

Ameryki

4,5

5,6

5,5

5,5

Azji

21,0

23,8

28,6

29,0

Oceanii

0,09

0,06

0,06

0,06

Źródło: ONZ

2

Jak wynika z powyższej tabeli Azja wśród regionów rozwijających się najbardziej

zwiększyła w ostatniej dekadzie swój udział w światowym eksporcie (o ok 8 punktów

procentowych). Dla porównania w rozwijających się krajach Ameryki przyrost wyniósł tylko

ok.1 punktu procentowego a w Afryce 0,8 punktu procentowego. Oceniając pozycję Azji

i Pacyfiku w światowym eksporcie w dłuższej perspektywie czasowej (lata 1948-2007)

należy stwierdzić podwojenie pozycji Azji z 14% do 29%(wg ONZ) i do 28% (wg WTO),

natomiast obniżenie pozycji Pacyfiku, w tym głównie Australii i Nowej Zelandii z 3,7% do

1,2%. Pozycja Azji jako importera również uległa niemal podwojeniu (z 13,9 do 25,3%) w

długim okresie 1948-2007, ale w nieco mniejszym stopniu niż w eksporcie.-Zaznaczył się

również spadek pozycji Australii i Nowej Zelandii w światowym imporcie z 2,9% do

1,4%.por. tab. 6 i 7. Aneks Statystyczny.

Pozycja Azji i Pacyfiku w eksporcie poszczególnych regionów świata jest najwyższa

w handlu wewnątrz regionu Azji i Pacyfiku, w ramach którego skoncentrowane jest niemal

50% całkowitego ich eksportu. Na drugim miejscu pod tym względem znajduje się Ameryka

Północna, gdzie ulokowane jest 20 % eksportu Azji i Pacyfiku, na trzecim, Europa, gdzie

skoncentrowanych jej 19% eksportu z regionu Azji i Pacyfiku, na czwartym Środkowy

Wschód, z udziałem 4% a następnie Afryka i Ameryka Środkowa i Południowa z udziałami

po 2,4% i WNP z udziałem w wysokości 2,1%-por. tab. 3 –wg bazy danych WTO (w aneksie

statystycznym).

Azja należy również do bardzo interesujących regionów handlowych świata ze

względu na jej wysoką i rosnącą w ostatnich latach dynamikę popytu na import oraz wysoką

dynamikę eksportu. Jak wynika z Tabeli 4 (WTO) dynamika ta była dwucyfrowa, na

poziomie od 11-16%, a w takich krajach jak Chiny –kształtowała się na poziomie

przekraczającym 20%, zarówno w odniesieniu do handlu towarowego jak handlu usługami

handlowymi Drugim krajem o bardzo wysokiej rocznej dynamice eksportu i importu (ok.

13%) w badanym regionie są Indie.-por. tab. 5 (WTO).

Chiny i Japonia należą do czołówki wiodących eksporterów i importerów (w roku

2007 2 pozycja Chin jako światowego eksportera –(po Niemczech i przed USA) oraz

4 pozycja Japonii (po USA i przed Francją). Chiny i Japonia zajmują też odpowiednio 3 i 4

pozycję jako wiodący światowi importerzy w roku 2007.-por. tab. 8 (WTO). Na liczących się

pozycjach w światowym eksporcie i imporcie znajdują się również i inne kraje i regiony Azji,

takie jak Hongkong –Chiny-odpowiednio 13 i 12 pozycja, Singapur (odpowiednio 14 i 15

pozycja), Tajwan (Taipei-Chiny) (odpowiednio 16 i 18 pozycja),

3

Jednocześnie Azja należy do regionów o najwyższej skali zróżnicowania dochodów

oraz o niskim stopniu respektowania społecznej odpowiedzialności biznesu, w tym zwłaszcza

w zakresie wymogów ochrony środowiska i standardów społecznych, co z pewnością z jednej

strony będzie generować jej pogłębiające się problemy społeczne (ogromne zróżnicowanie

dochodowe) oraz konflikty na tym tle jak i na tle religijnym, ale również tworzyć będzie

szansę na wzrost uczestnictwa tego regionu w rozwiązywaniu problemów związanych z

ochroną środowiska i generować popyt na towary jak i usługi środowiskowe. Jest to związane

również ze zwiększającym się zapotrzebowaniem tego obszaru (a zwłaszcza takich krajów jak

Chiny i Indie) na nośniki energii w związku z rosnącym jego udziałem w rozwoju gospodarki

ś

wiatowej.

Współpraca gospodarcza Polski z Dalekim Wschodem stwarza szansę z jednej strony

na uczestnictwo w jej rosnącym popycie importowym oraz daje możliwości korzystnych

inwestycji firm polskich na rynku azjatyckim i zakładania filii w krajach tego regionu.

1.

IDENTYFIKACJA

POZYCJI

AZJI

I

PACYFIKU

W

GOSPODARCE ŚWIATOWEJ

1

Region Azji i Pacyfiku zajmuje liczącą się pozycję na tle mapy gospodarczej

współczesnego świata zarówno pod względem liczby ludności, która w roku 2007 osiągnęła

poziom 3,661 mld jak i pod względem średniego PKB per capita, wynoszącego 3526 dol.

według kursu walutowego i 5684 dol. według parytetu siły nabywczej –PPP. Zróżnicowanie

PKB per capita wyrażonego w USD liczonego według oficjalnego kursu walutowego i

według PPP jest dla rozwijających się krajów Azji i Pacyfiku średnio ponad dwukrotne,

bowiem średni PKB per capita obliczony według pierwszej metody wyniósł w roku 2007

2133 dol. , natomiast według drugiej metody przekroczył on poziom 4460 dol. –por. tab. 1.3 i

1.5. W niektórych krajach jak np. Myanmar, Bhutan, Sri Lanka, Bangladesz, Pakistan, Timor

Wschodni, Wietnam różnica między PKB per capita obliczonego według dwu różnych metod

jest ponad 3- krotna. Szczegółowo różnice te są przedstawione w tabelach 1.3 i 1.5.

Zróżnicowanie dochodów krajów należących do regionu Azji i Pacyfiku jest jednak bardzo

wysokie, bowiem mieszczą się tu zarówno kraje wysoko rozwinięte jak i rozwijające się, w

tym kraje najsłabiej rozwinięte. Do krajów wysoko rozwiniętych należą: Australia z

1

Omówienie na podstawie wyników zawartych w tabelach 1.1-1.6. (zamieszczonych w Aneksie).

4

dochodem per capita na poziomie 43,8 tys dol., Japonia, w której PKB per capita przekracza

34,4 tys dol., Nowa Zelandia, z dochodem 31 tys. dol. per capita,.- por. tab. 1.2 i 1.3.

Wśród krajów rozwijających się tego regionu do najzamożniejszych należą kraje

Azji Wschodniej, wśród których na szczególną uwagę zasługują : Chiny Hongkong z

dochodem per capita w wysokości 29,6 tys dol. oraz Chiny Makau z dochodem odpowiednio

27,1 tys dol., Korea Południowa, w której PKB per capita osiągnęło w roku 2007 poziom 19,8

tys. dol. oraz Tajwan, w którym PKB per capita wynosi 16,8 tys. dol. Biedniejszym krajem w

Azji Wschodniej jest Mongolia, z dochodem per capita w wysokości 1323 dol. oraz KRL-D,

w której PKB per capita wynosi ok. 1140 dol. W Azji Południowej położone są kraje

znacznie mniej zamożne, takie jak Afganistan, Bangladesz, Bhutan, Indie, Malediwy, Nepal,

Pakistan, i Sri Lanka. PKB per capita w tych krajach wynosi od 2874 dol. w Malediwach jako

kraju najzamożniejszym tego regionu, do 326 dol. i 333 dol. odpowiednio w Afganistanie i w

Nepalu, jako krajach najbiedniejszych. –por. tab. 1.3. Azja Południowo-Wschodnia jako

kolejny region Azji i Pacyfiku skupia takie kraje jak: Brunei Darussalem, Filipiny, Indonezja,

Kambodża, Laos, Malezja, Myanmar, Singapur, Tajlandia, Timor Wschodni oraz Wietnam.

Najwyższy dochód per capita w wysokości 35, 4 tys. dol. osiąga Brunei Darussalam,

Singapur a następnie Malezja –odpowiednio:33,1 tys. dol.. i 7,5 tys. dol. oraz Tajlandia : 3,8

tys. dol. Pozostałe kraje należą do mniej zamożnych, wśród których najwyższy dochód mają

Indonezja 1,8 tys. dol. i Filipiny 1,5 tys. dol. i do krajów słabo rozwiniętych o najniższych

dochodach per capita od 286 dol. w Myanmar i 423 dol. w Timorze Wschodnim do

odpowiednio 615 dol. w Kambodży, 618 dol. w Laosie i 821 dol. w Wietnamie. Wśród

krajów rozwijających się Oceanii należy wyróżnić Fidżi, Kiribati, Mikronezję, Nauru, Niue,

Palau, Papuę Nową Gwineę, Samoa, Tonga, Tuvalu, Vanuatu, Wyspy Cooka, Wyspy

Marshalla, Wyspy Salomona oraz terytoria niesamodzielne takie jak: Norfolk, Wyspę Bożego

Narodzenia, Wyspy Kokosowe, Tokelau, Pitcairn, Nową Kaledonię, Polinezję Francuską,

Wallis i Futunę, Guam, Mariany Północne i Samoa Amerykańskie. Jak wynika z tabeli 1.3.

poziom zróżnicowania PKB per capita w tym regionie jest również wysoki od

najzamożniejszych samodzielnych krajów i wysp takich jak: Wysp Cooka z dochodem 9337

dol. oraz Nauru –odpowiednio 7745 dol. i bardzo zamożnych terytoriów niesamodzielnych i

zależnych, takich jak: Nową Kaledonię, Polinezję Francuską, Wallis i Futunę, Guam, w

których PKB per capita wynosi od 1,2 tys. dol. do ponad 1,6 tys. dol. do najbiedniejszych –

takich jak: Kiribati i Wyspy Salomona, w których PKB per capita wynosi ok. 620-630 dol.-

por. tab. 1.3.

5

Kraje Azji i Pacyfiku cechują się również wysokim zróżnicowaniem dynamiki

wzrostu gospodarczego, która w ostatnim badanym roku 2007 w stosunku do roku

poprzedniego kształtowała się na najwyższym dwucyfrowym poziomie w takich krajach jak:

Bhutan (22,4%), Timor Wschodni (19,8%), Chiny-Makau (16,6%) Chiny (11,9%), Kambodża

(10,1). Wysoką dynamikę wzrostu PKB zanotowano również w Indiach (9%) oraz w

Mongolii (9,9%).-por. tab. 1.4. Najniższy wzrost gospodarczy miał miejsce w takich

rozwijających się krajach Oceanii jak Fidżi (0,1%), Kiribati (0,3%) i Mikronezja (0,4%).

Szczegółowe dane dla wszystkich krajów regionu Azji i Pacyfiku są przedstawione w tabeli

1.4.

Próbę oceny etapów rozwoju wybranych gospodarek regionu Azji i Pacyfiku można

przeprowadzić nie tylko w oparciu o najbardziej syntetyczny wskaźnik, jakim jest PKB per

capita liczony według kursu walutowego oraz Parytetu Siły Nabywczej (PPP) ale również z

punktu widzenia konkurencyjności ich eksportu mierzonej wkładem zaangażowania

czynników wytwórczych w jego strukturę, według podziału na towary bazujące na

podstawowych czynnikach wytwórczych, czyli surowców i prostej pracy, towary

bazujące na inwestycjach, zarówno krajowych jak i zagranicznych oraz towary bazujące

na technologiach i innowacjach w wyniku wykorzystania kwalifikowanej kadry

produkcyjnej i menedżerskiej.

Podstawowa koncepcja, na której bazuje powyższy podział jest oparta na modelu M.

Portera

2

, który uważał, że pomimo zróżnicowania większości gospodarek, można określić, na

jakim etapie rozwoju ekonomicznego znajduje się dany kraj, badając jego wzorzec zmian

strukturalnych w eksporcie i jego zmiany w czasie. Porter wyróżnił cztery podstawowe etapy

rozwoju:

1)

etap sterowany przez czynniki wytwórcze, tzn. pracę, surowce (stage factor-

driven),

2)

etap sterowany inwestycjami (stage investment-driven),

3)

etap sterowany innowacjami (stage innovation-driven),

4)

etap dobrobytu (stage wealth driven)

3

.

M. Porter, Competitive Advantage of Nations, 1990; por. też. analiza przeprowadzona dla Europy Środkowej i

Wschodniej –Z. Wysokińska, Catching–Up Strategy: New Member States of the European Union in the European

Internal Market for High–Tech and Environmental Products in the Context of the Renewed Lisbon Strategy, Vol. 8

(2008) / Issue 3 / Articles

3

Tamże, s.545-546.

6

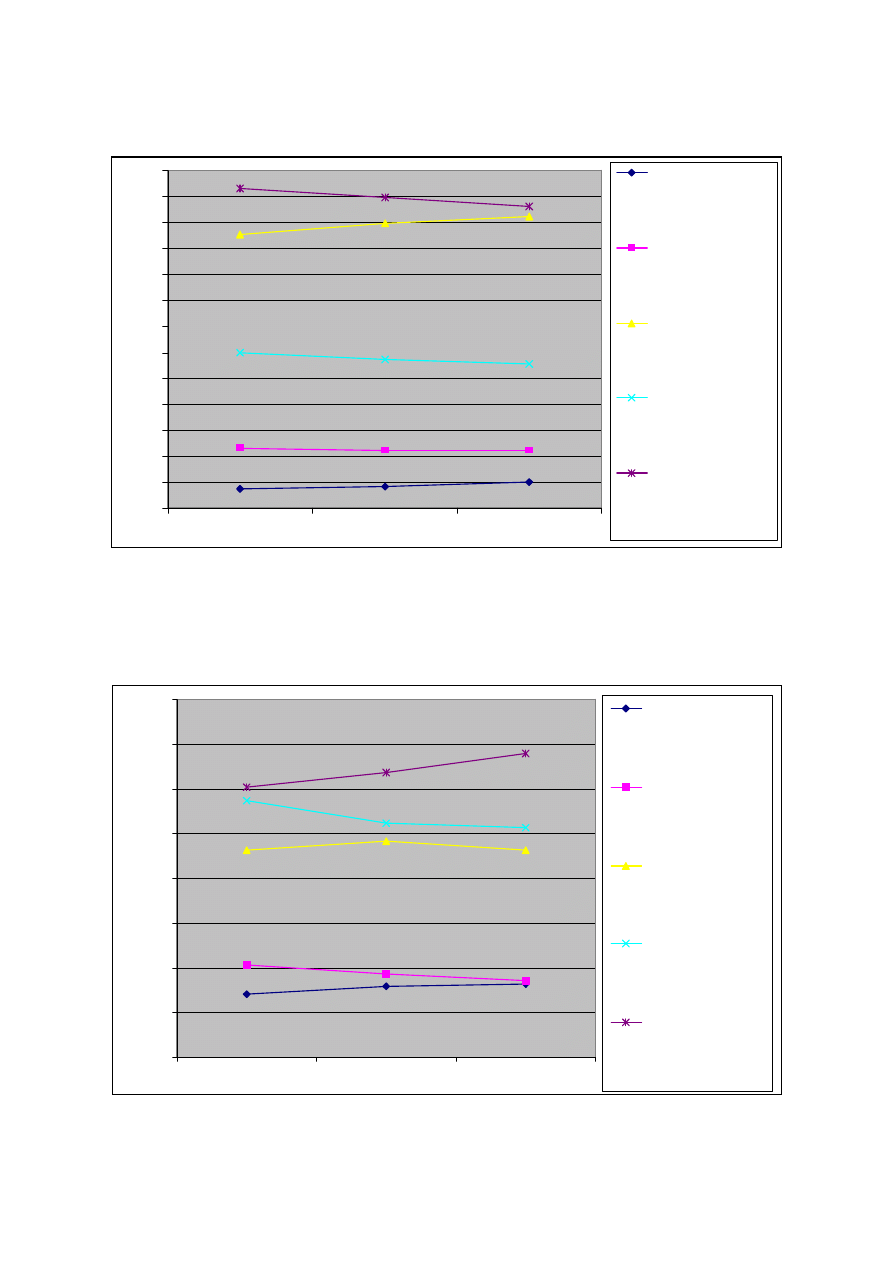

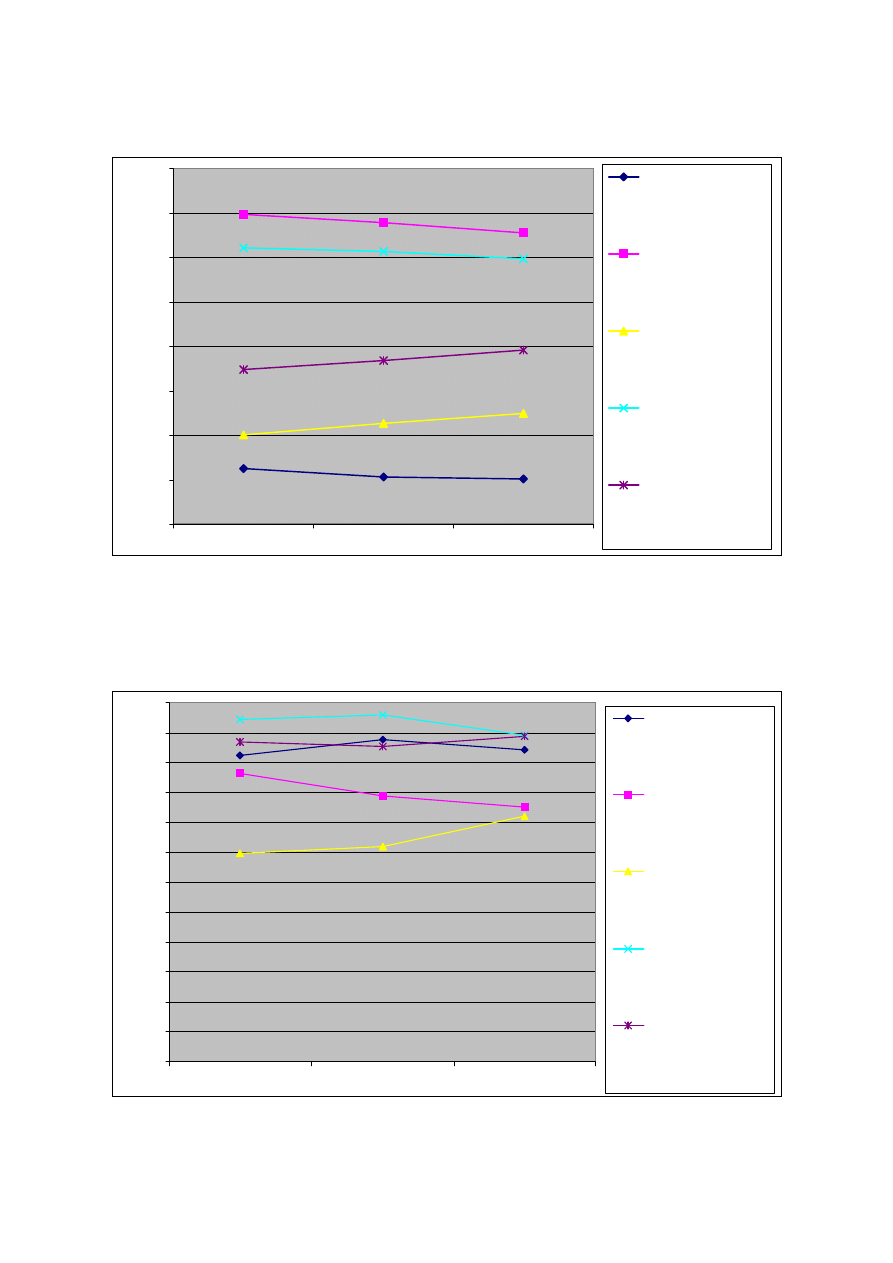

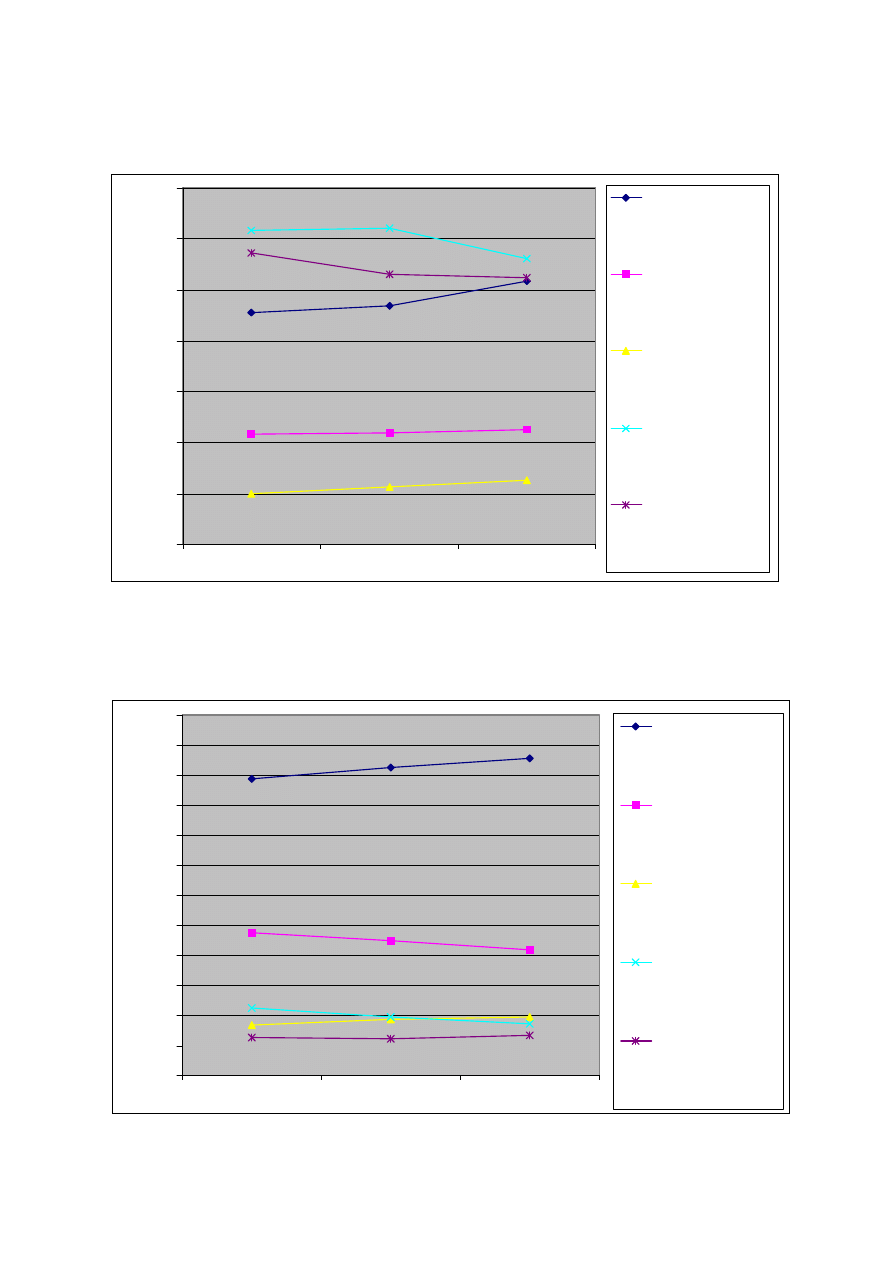

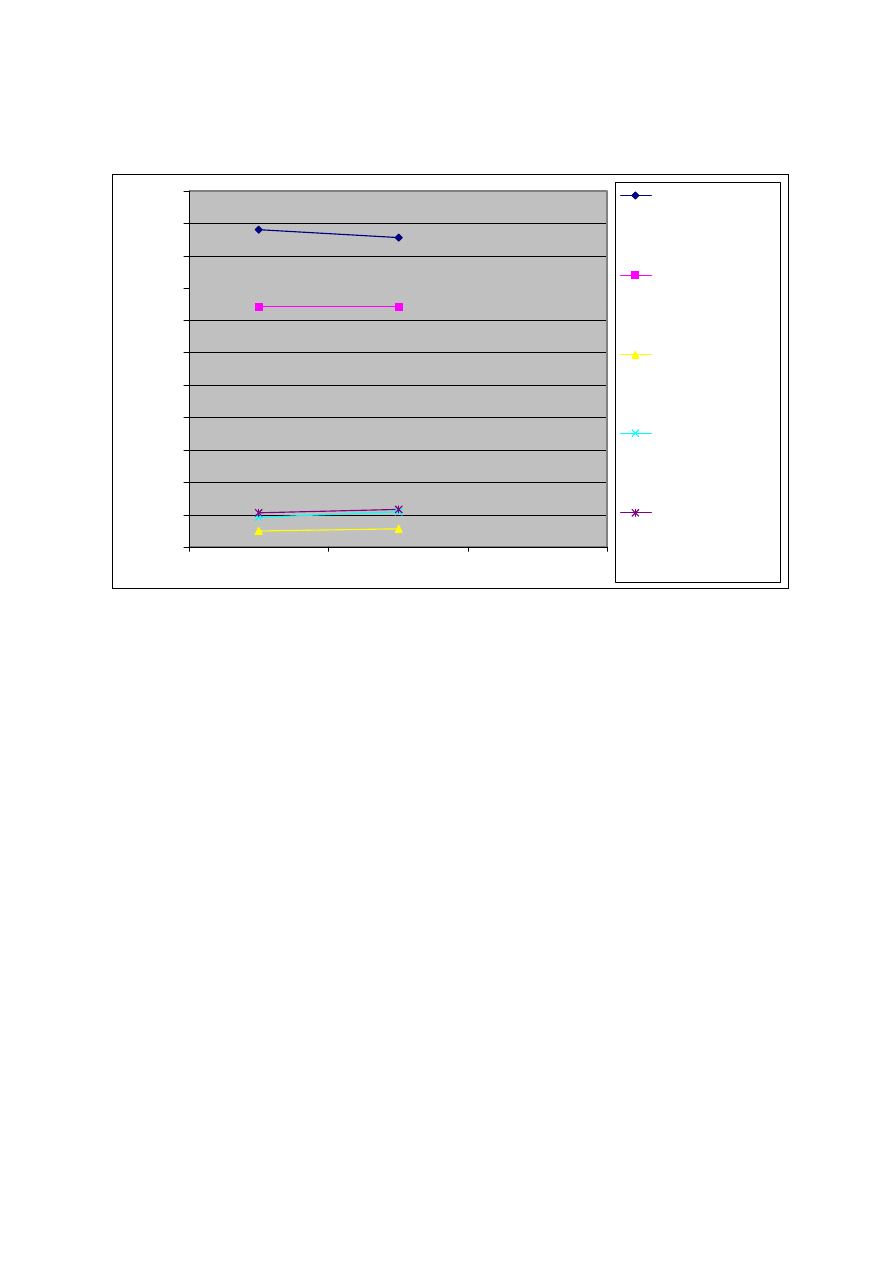

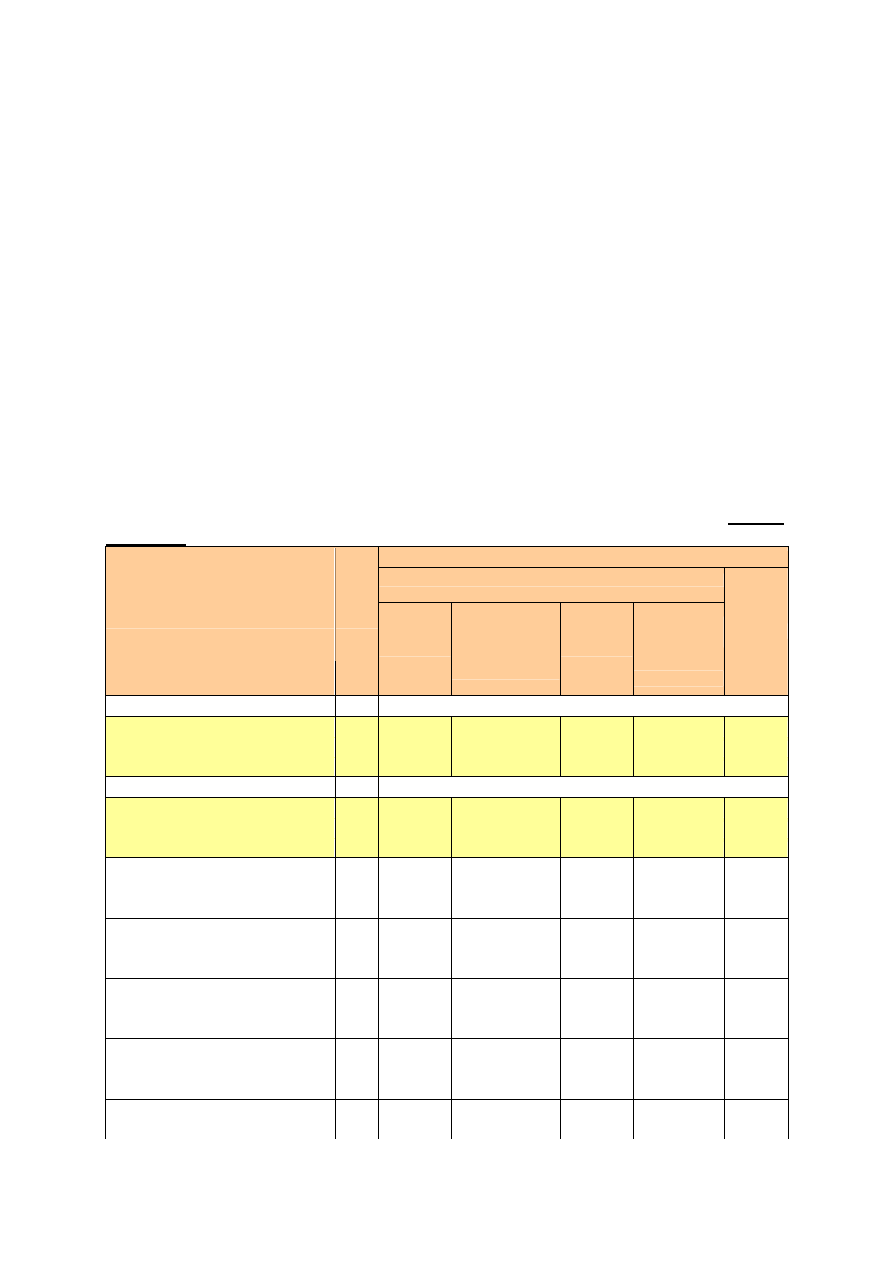

Analizując według powyższej koncepcji przedstawioną poniżej na wykresach dotyczących

wybranych krajów Azji i Pacyfiku ich strukturę eksportu, można stwierdzić, że w badanych

latach Japonia (choć przy tendencji lekko spadkowej) oraz Korea Południowa, Tajwan oraz

Hongkong-Chiny posiadały wyraźną wiodącą pozycję wśród krajów badanego regionu jako

liderzy w eksporcie towarów opartych na technologiach oraz innowacjach, czyli znajdowały

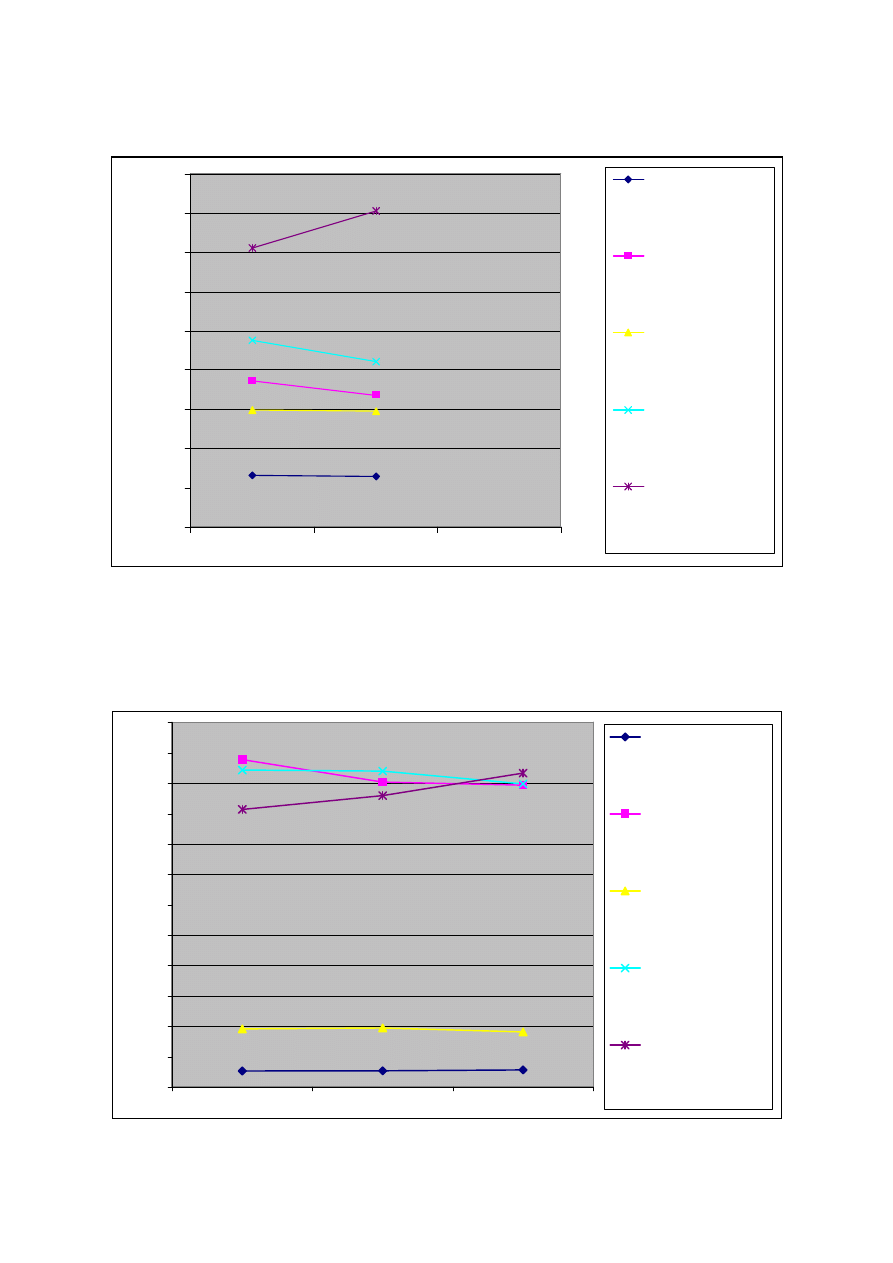

się na etapie sterowanym innowacjami i technologią. Z kolei Chiny cechują się w ostatnim

okresie wysokimi udziałami w eksporcie towarów bazujących zarówno na inwestycjach jak i

na innowacjach i technologiach zwłaszcza pozwalających na imitowanie zagranicznych

produktów i modeli, natomiast można obserwować niewielki spadek grup towarów

bazujących na taniej pracy. W Tajlandii występuje stosunkowo duży udział towarów

bazujących zarówno na taniej pracy, choć ma on tendencję spadkową, jak i wyraźnie rosnący

trend eksportu towarów bazujących na inwestycjach. Kraj ten notuje również jeden z

najwyższych udziałów w eksporcie towarów bazujących na technologiach i innowacjach

zarówno łatwych jak i trudnych do imitowania. W Malezji wysokie udziały w eksporcie

mają również towary oparte na innowacjach i technologiach, choć przy tendencji spadkowej

ich udziału, natomiast rosnący trend jest obserwowany dla towarów bazujących na udziale

taniej pracy oraz na inwestycjach. Indonezja jest krajem bazującym w swym eksporcie

głównie na surowcach (przy tendencji wzrostowej ich udziału) oraz na taniej pracy (przy

tendencji lekko spadkowej udziału towarów pracochłonnych). Wietnam również można

zakwalifikować do grupy krajów bazujących w swym etapie rozwoju głównie na surowcach

oraz na taniej sile roboczej, bowiem udział pozostałych czynników wytwórczych w jego

strukturze eksportu jest raczej śladowy.

7

JAPONIA

0

3

6

9

12

15

18

21

24

27

30

33

36

39

2005

2006

2007

S

tr

u

k

tu

ra

e

k

s

p

o

rt

u

,

%

grupa I - Towary

surowcochłonne

grupa II -Towary

pracochłonne

grupa III -Towary

kapitałochłonne

grupa IV - Towary

technologicznie

intensywne, łatwe

do imitowania

grupa V - Towary

technologicznie

intensywne, trudne

do imitowania

KOREA POŁUDNIOWA

0

5

10

15

20

25

30

35

40

2005

2006

2007

S

tr

u

k

tu

ra

e

k

s

p

o

rt

u

,

%

grupa I - Towary

surowcochłonne

grupa II -Towary

pracochłonne

grupa III -Towary

kapitałochłonne

grupa IV - Towary

technologicznie

intensywne, łatwe

do imitowania

grupa V - Towary

technologicznie

intensywne, trudne

do imitowania

8

TAJWAN

0

5

10

15

20

25

30

35

40

45

2005

2006

2007

S

tr

u

k

tu

ra

e

k

s

p

o

rt

u

,

%

grupa I - Towary

surowcochłonne

grupa II -Towary

pracochłonne

grupa III -Towary

kapitałochłonne

grupa IV - Towary

technologicznie

intensywne, łatwe

do imitowania

grupa V - Towary

technologicznie

intensywne, trudne

do imitowania

HONGKONG-Chiny

0

3

6

9

12

15

18

21

24

27

30

33

36

2005

2006

2007

St

ru

k

tu

ra

e

k

s

p

o

rt

u

,

%

grupa I - Towary

surowcochłonne

grupa II -Towary

pracochłonne

grupa III -Towary

kapitałochłonne

grupa IV - Towary

technologicznie

intensywne, łatwe

do imitowania

grupa V - Towary

technologicznie

intensywne, trudne

do imitowania

9

CHINY

0

5

10

15

20

25

30

35

40

2005

2006

2007

S

tr

u

k

tu

ra

e

k

s

p

o

rt

u

,

%

grupa I - Towary

surowcochłonne

grupa II -Towary

pracochłonne

grupa III -Towary

kapitałochłonne

grupa IV - Towary

technologicznie

intensywne, łatwe

do imitowania

grupa V - Towary

technologicznie

intensywne, trudne

do imitowania

TAJLANDIA

0

2

4

6

8

10

12

14

16

18

20

22

24

2005

2006

2007

S

tr

u

k

tu

ra

e

k

s

p

o

rt

u

,

%

grupa I - Towary

surowcochłonne

grupa II -Towary

pracochłonne

grupa III -Towary

kapitałochłonne

grupa IV - Towary

technologicznie

intensywne, łatwe

do imitowania

grupa V - Towary

technologicznie

intensywne, trudne

do imitowania

10

MALEZJA

0

5

10

15

20

25

30

35

2005

2006

2007

S

tr

u

k

tu

ra

e

k

s

p

o

rt

u

,

%

grupa I - Towary

surowcochłonne

grupa II -Towary

pracochłonne

grupa III -Towary

kapitałochłonne

grupa IV - Towary

technologicznie

intensywne, łatwe

do imitowania

grupa V - Towary

technologicznie

intensywne, trudne

do imitowania

INDONEZJA

0

5

10

15

20

25

30

35

40

45

50

55

60

2005

2006

2007

S

tr

u

k

tu

ra

e

k

s

p

o

rt

u

,

%

grupa I - Towary

surowcochłonne

grupa II -Towary

pracochłonne

grupa III -Towary

kapitałochłonne

grupa IV - Towary

technologicznie

intensywne, łatwe

do imitowania

grupa V - Towary

technologicznie

intensywne, trudne

do imitowania

11

WIETNAM

0

5

10

15

20

25

30

35

40

45

50

55

2005

2006

2007

S

tr

u

k

tu

ra

e

k

s

p

o

rt

u

,

%

grupa I - Towary

surowcochłonne

grupa II -Towary

pracochłonne

grupa III -Towary

kapitałochłonne

grupa IV - Towary

technologicznie

intensywne, łatwe

do imitowania

grupa V - Towary

technologicznie

intensywne, trudne

do imitowania

Ź

ródło: Wykresy bazują na danych opracowanych na podstawie bazy COMTRADE –ONZ

2. ANALIZA RANKINGU PRZYROSTÓW POPYTU NA IMPORT W

REGIONIE AZJI I PACYFIKU ORAZ W WYBRANYCH JEGO

KRAJACH W OSTATNICH LATACH

2.1.

Analiza przyrostów popytu na import w regionie Azji i Pacyfiku

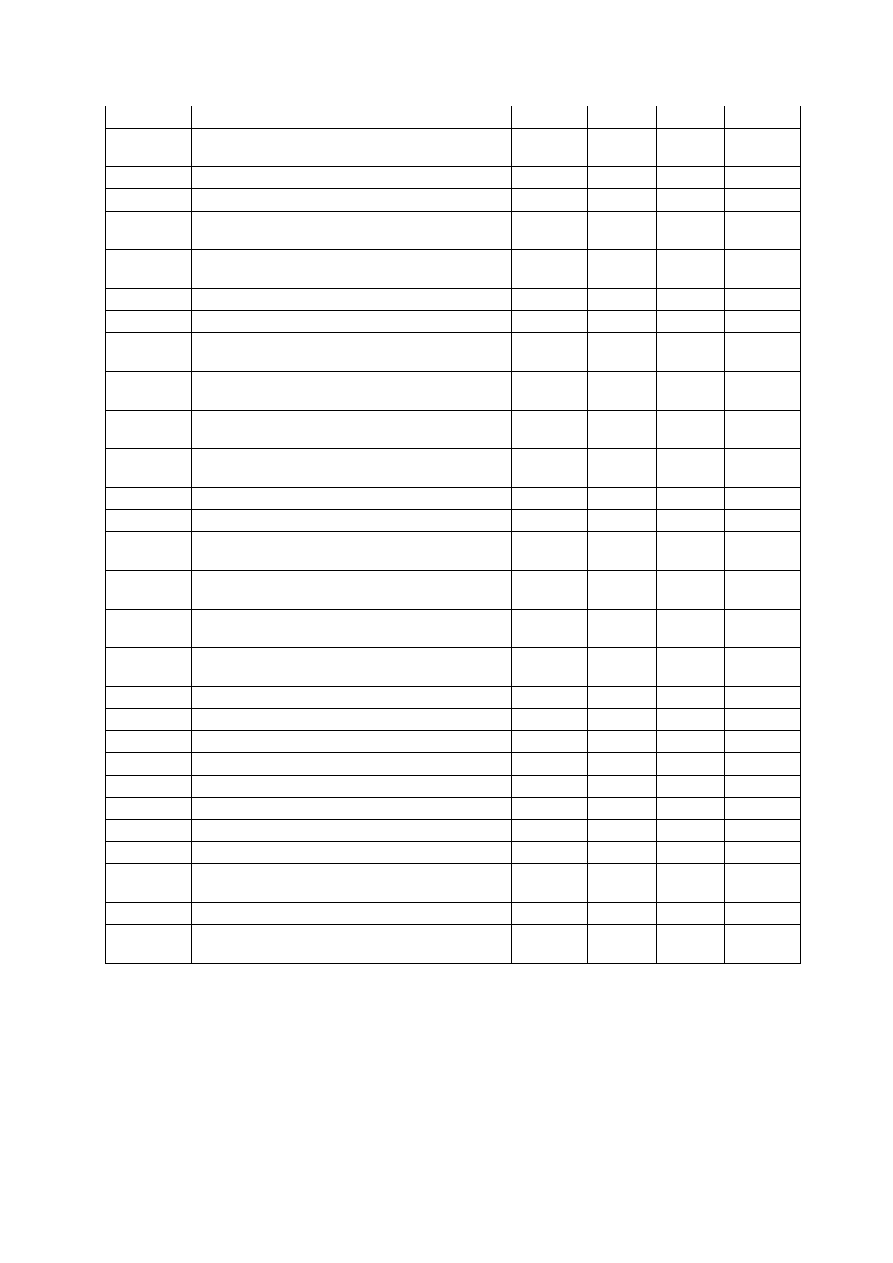

Jak wynika z analizy danych przedstawionych w tabeli 3 w strukturze importu

rozwiniętych

krajów Azji i Pacyfiku dominowały w badanym okresie w ponad 73%

towary przemysłowe przetworzone, w 14-18% paliwa (przy tendencji silnie wzrostowej ich

udziału w badanym okresie), artykuły żywnościowe w 3,3-4,4% (przy tendencji spadkowej

ich udziału w badanych latach) oraz surowce rolnicze w 1,4-1,1% ( również przy tendencji

spadkowej ich udziału).-por. tab. 3.

12

Z kolei z danych przedstawionych w tabeli 4 w strukturze importu

rozwijających

się

krajów Azji i Pacyfiku dominowały w badanym okresie również towary przemysłowe

przetworzone, ale ich udział był nieco mniejszy niż dla krajów wysoko rozwiniętych regionu i

plasował się w roku 2006 na poziomie ok.68%. Na drugiej pozycji w strukturze zmian popytu

na import były paliwa, na które w badanym okresie zanotowano wzrost popytu z 17, 7% w

roku 2000 do 21,4% w roku 2006. Na artykuły żywnościowe znajdujące się na kolejnej

pozycji w strukturze zmian popytu na import notowano systematyczny spadek z 6,3% w roku

1995 do 4,5% w roku 2000 i do 3,2% w roku 2006. Jak wynika z tabeli 4 wystąpił również w

badanym okresie spadek udziałów w strukturze zmian popytu na import surowców rolniczych

z 2,8% w roku 1995 do 1,8% w roku 2000 i do 1,2% w roku 2006. Szczegółowe wyniki

analizy zmian popytu importowego w krajach rozwiniętych i rozwijających się regionu Azji i

Pacyfiku zamieszczone zostały w tabelach 2.2.A i 2.2.B w Aneksie Statystycznym.

Tabela 3. Struktura towarowa importu według partnerów i grup produktowych - kraje

rozwinięte -region Azji i Oceanii

Kraje rozwinięte

Azja

Zachodnia

Azja

Grupy produktowe

Rok

Ogółem

Wschodnia,

Południowa i

Południowo-

Wschodnia Azja

Chiny

Oceania

W milionach dolarów

Wszystkie produkty

1995

1 039 792

909 335

230 725

130 457

4 944

2000

1 565 673

1 346 392

412 968

219 281

4 309

2006

3 582 569

3 015 261

1 282 020

567 308

8 620

Udział według głównych grup produktowych, %

Wszystkie produkty

1995

100.0

100.0

100.0

100.0

100.0

2000

100.0

100.0

100.0

100.0

100.0

2006

100.0

100.0

100.0

100.0

100.0

Wszystkie artykuły żywnościowe

1995

6.6

6.8

5.5

5.1

26.2

2000

4.4

4.7

3.9

3.1

23.7

2006

3.3

3.5

2.2

2.5

18.2

Surowce rolnicze

1995

2.4

2.7

1.5

0.7

14.7

2000

1.4

1.6

0.9

0.4

9.1

2006

1.1

1.2

0.5

0.2

8.3

Rudy, metale, kamienie szlachetne

1995

3.1

3.0

2.1

3.3

28.9

i niemonetarne złoto

2000

2.6

2.6

1.6

2.3

26.1

2006

3.5

3.5

2.0

3.2

31.1

1995

13.7

6.1

2.6

66.8

13.3

2000

16.1

6.5

2.0

74.7

17.6

Paliwa

2006

18.0

7.8

1.3

72.0

15.2

Przetworzone towary

1995

73.2

80.3

87.7

23.5

15.9

2000

74.4

83.4

91.0

18.9

22.1

13

2006

72.7

82.5

93.3

21.0

26.6

Ź

ródło: wg. ONZ/UNCTAD

Tabela 4. Struktura towarowa importu według partnerów i grup produktowych -

kraje rozwijające się; region Azji i Oceanii

Przeznaczenie

Kraje rozwijające się

Azja

Grupy produktowe

Rok

Ogółem

Wschodnia,

Południowa i

Południowo-

Wschodnia Azja

Chiny

Zachodnia

Azja

Oceania

w milionach dolarów

1995

418 682

368 692

98 273

49 990

845

2000

606 184

524 589

148 259

81 594

943

Wszystkie produkty

2006

1 564 315

1 312 708

436 127

251 607

2 367

udział według głównych grup produktowych, %

1995

100,0

100,0

100,0

100,0

100,0

2000

100,0

100,0

100,0

100,0

100,0

Wszystkie produkty

2006

100,0

100,0

100,0

100,0

100,0

1995

6,3

6,4

4,9

5,5

27,8

2000

4,5

4,6

4,1

4,0

20,0

Wszystkie artykuły żywnościowe

2006

3,2

3,3

2,1

2,5

16,1

1995

2,8

3,1

1,5

0,7

33,7

2000

1,8

2,0

0,9

0,5

23,6

Surowce rolnicze

2006

1,2

1,4

0,4

0,2

24,7

1995

3,9

3,7

2,5

5,1

20,7

2000

3,4

3,4

2,1

3,5

15,4

Rudy, metale, kamienie szlachetne

2006

4,9

5,1

3,3

4,2

26,7

1995

13,9

6,9

2,8

65,2

8,2

2000

17,7

8,6

3,0

76,5

14,6

Paliwa

2006

21,4

10,7

2,5

77,4

7,8

1995

72,3

78,9

87,7

23,4

9,4

2000

72,1

81,0

89,7

15,4

26,2

Przetworzone towary

2006

67,9

78,2

91,2

14,3

23,6

Ź

ródło: wg. ONZ/UNCTAD

2.2. ANALIZA PRZYROSTÓW POPYTU NA IMPORT W WYBRANYCH KRAJACH

AZJI I PACYFIKU

4

W tabelach II. W Aneksie Statystycznym zostały zamieszczone rankingi przyrostów

popytu na import w roku 2007 w wybranych krajach Azji i Pacyfiku.

4

Szczegółowe wyniki rankingów zawarte zostały w tabelach II (1-20) w Aneksie Statystycznym

14

W przypadku

Japonii

jako najbardziej rozwiniętego kraju w regionie na czołowych

pozycjach w pierwszej 30-tce grup towarowych o najwyższej dynamice importu uplasowały

się grupy towarowe należące do 1) surowców takich jak: surowe oleje ropy naftowej, gaz

naturalny, węgiel, rudy miedzi i żelaza, aluminium; produktów typu pracochłonne takich

jak żywność (np.

mięso i jadalne podroby świeże, chłodzone lub mrożone -bez mięsa wołowego)

oraz odzież i zabawki

jak również towary przemysłowe o wysokim stopniu przetworzenia

nasycone wysoką lub średnio wysoką techniką, takie jak;

•

Lampy elektronowe, przyrządy półprzewodnikowe i ich części, inny sprzęt

telekomunikacyjny,

•

Maszyny i urządzenia do automatycznego przetwarzania danych

•

Pojazdy mechaniczne osobowe

•

Części, akcesoria maszyn biurowych i automatycznego przetwarzania danych

•

Przyrządy i aparatura pomiarowa, kontrolna i analityczna Leki (także weterynaryjne)

•

Pojazdy powietrzne i związane z nimi urządzenia, części

•

Inna aparatura i urządzenia elektryczne

•

Aparatura elektryczna do zamykania i otwierania obwodów elektrycznych Inne maszyny i

urządzenia specjalistyczne

•

Części i akcesoria pojazdów Elektryczny sprzęt przekaźnikowy

Ranking 30 pozycji grup towarowych o najwyższej dynamice importu w roku 2007-

Japonia

•

Surowe oleje ropy naftowej oraz otrzymane z materiałów bitumicznych

•

Gaz naturalny i produkowany

•

Lampy elektronowe, przyrządy półprzewodnikowe i ich części

•

Przetworzone oleje ropy naftowej oraz otrzymane z materiałów bitumicznych

•

Inny sprzęt telekomunikacyjny

•

Węgiel

•

Maszyny i urządzenia do automatycznego przetwarzania danych

•

Rudy i koncentraty miedzi

•

Transakcje specjalne i towary niesklasyfikowane

•

Rudy żelaza i koncentraty

•

Aluminium

•

Propan i butan skroplony

•

Odzież z tkanin i dzianin

•

Pojazdy mechaniczne osobowe

15

•

Części, akcesoria maszyn biurowych i automatycznego przetwarzania danych

•

Przyrządy i aparatura pomiarowa, kontrolna i analityczna

•

Wózki dziecięce, zabawki, gry i artykuły sportowe

•

Leki (także weterynaryjne)

•

Srebro, platyna i inne metale z grupy platynowców

•

Ryby świeże, chłodzone, mrożone

•

Pojazdy powietrzne i związane z nimi urządzenia, części

•

Inna aparatura i urządzenia elektryczne

•

Aparatura elektryczna do zamykania i otwierania obwodów elektrycznych

•

Związki organiczno-nieorganiczne heterocykliczne, kwasy nukleinowe i ich sole

•

Inne maszyny i urządzenia specjalistyczne

•

Części i akcesoria pojazdów

•

Odzież z tkanin dla kobiet i dziewcząt

•

Meble i ich części

•

Elektryczny sprzęt przekaźnikowy

•

Mięso i jadalne podroby świeże, chłodzone lub mrożone (bez mięsa wołowego)

W imporcie

Australii

największe przyrosty popytu zanotowano dla 30 grup

produktowych przedstawionych poniżej, wśród których dominowały wyroby o wysokim

stopniu przetworzenia (tłusty druk w poniżej przedstawionym rankingu) obok towarów

bazujących na surowcach oraz wyrobów pracochłonnych takich jak tekstylia, odzież, żywność

oraz meble.

Ranking 30 pozycji grup towarowych o najwyższej dynamice importu w roku 2007-

Australia

•

Przetworzone oleje ropy naftowej oraz otrzymane z materiałów bitumicznych

•

Maszyny i urządzenia do automatycznego przetwarzania danych

•

Leki (także weterynaryjne)

•

Inny sprzęt telekomunikacyjny

•

Pojazdy mechaniczne do transportu towarów

•

Maszyny i urządzenia budownictwa wodnego i lądowego

•

Pojazdy powietrzne i związane z nimi urządzenia, części

•

Części i akcesoria pojazdów

16

•

Przyrządy i aparatura pomiarowa, kontrolna i analityczna

•

Meble i ich części

•

Inna aparatura i urządzenia elektryczne

•

Wózki dziecięce, zabawki, gry i artykuły sportowe

•

Części, akcesoria maszyn biurowych i automatycznego przetwarzania danych

•

Odbiorniki telewizyjne

•

Pompy (inne niż do cieczy), sprężarki i wentylatory

•

Urządzenia grzewcze i chłodnicze i ich części

•

Związki organiczno-nieorganiczne heterocykliczne, kwasy nukleinowe i ich sole

•

Urządzenia domowe elektryczne i nieelektryczne

•

Mechaniczne urządzenia przenośnikowe oraz ich części

•

Artykuły z tworzyw sztucznych

•

Opony i dętki z kauczuku

•

Spalinowe silniki tłokowe i ich części

•

Urządzenia do rejestracji lub odtwarzania dźwięku i obrazu

•

Produkty medyczne i farmaceutyczne

•

Inne instrumenty i urządzenia medyczne

•

Aparatura elektryczna do zamykania i otwierania obwodów elektrycznych

•

Odzież z tkanin i dzianin,

•

Produkty i przetwory spożywcze,

Największe przyrosty popytu importowego dla

Nowej Zelandii

odnotowano dla 30

przedstawionych poniżej grup produktowych, wśród których dominowały podobnie jak w

przypadku Japonii i Australii towary o wysokim stopniu przetworzenia oparte na wysokiej lub

ś

rednio wysokiej technice (wyróżnione tłustym drukiem w poniższym rankingu) oraz towary

typu pracochłonnego jak: żywność, tekstylia, odzież i meble, artykuły z tworzyw sztucznych,

nawozy oraz surowce typu

surowe oleje ropy naftowej oraz otrzymane z materiałów bitumicznych

Ranking 30 pozycji grup towarowych o najwyższej dynamice importu w roku 2007-

Nowa Zelandia

•

Pojazdy mechaniczne osobowe

•

Surowe oleje ropy naftowej oraz otrzymane z materiałów bitumicznych

•

Przetworzone oleje ropy naftowej oraz otrzymane z materiałów bitumicznych

17

•

Maszyny i urządzenia do automatycznego przetwarzania danych

•

Pojazdy mechaniczne do transportu towarów

•

Inny sprzęt telekomunikacyjny

•

Leki (także weterynaryjne)

•

Pojazdy powietrzne i związane z nimi urządzenia, części

•

Statki, łodzie i konstrukcje pływające

•

Papier i tektura

•

Maszyny i urządzenia budownictwa wodnego i lądowego

•

Meble i ich części

•

Materiały drukowane

•

Części, akcesoria maszyn biurowych i automatycznego przetwarzania danych

•

Produkty i przetwory spożywcze

•

Wózki dziecięce, zabawki, gry i artykuły sportowe

•

Artykuły z tworzyw sztucznych

•

Odzież z tkanin i dzianin

•

Nawozy

•

Inna aparatura i urządzenia elektryczne

•

Odbiorniki telewizyjne

•

Urządzenia domowe elektryczne i nieelektryczne

•

Preparaty perfumeryjne, kosmetyczne oraz toaletowe

•

Inne wyroby z metali nieszlachetnych

•

Urządzenia grzewcze i chłodnicze i ich części

•

Przyrządy i aparatura pomiarowa, kontrolna i analityczna

•

Napoje alkoholowe

•

Inne instrumenty i urządzenia medyczne

•

Części i akcesoria pojazdów

•

Mechaniczne urządzenia przenośnikowe oraz ich części

Ranking przyrostów popytu

importowego

dla Hongkongu-Chiny

wskazuje na

znacznie większy udział towarów o mniej zaawansowanej technice i technologii oraz

poziomie przetworzenia w ich imporcie niż w przypadku trzech poprzednich krajów wysoko

rozwiniętych- Japonii, Australii i Nowej Zelandii. Obok (przedstawionych tłustym drukiem w

poniższym rankingu towarów o wysokim stopniu przetworzenia i udziale techniki i

technologii, większość grup towarowych to towary typu pracochłonnego i surowcochłonnego

takie jak:

wózki dziecięce, zabawki, gry i artykuły sportowe

,

odzież z tkanin i dzianin, odzież z

18

tkanin dla kobiet i dziewcząt, odzież z tkanin i dzianin, dzianiny, tkaniny bawełniane, tkane, przędza

włókiennicza, obuwie, zegary i zegarki, skóra, srebro, platyna i inne metale z grupy platynowców

,

perły, kamienie szlachetne i półszlachetne, przetworzone oleje ropy naftowej oraz otrzymane z

materiałów bitumicznych, przetworzone oleje ropy naftowej oraz otrzymane z materiałów

bitumicznych.

Ranking 30 pozycji grup towarowych o najwyższej dynamice importu w roku 2007-

Hongkong-Chiny

•

Lampy elektronowe, przyrządy półprzewodnikowe i ich części

•

Inny sprzęt telekomunikacyjny

•

Części, akcesoria maszyn biurowych i automatycznego przetwarzania danych

•

Aparatura elektryczna do zamykania i otwierania obwodów elektrycznych

•

Wózki dziecięce, zabawki, gry i artykuły sportowe

•

Perły, kamienie szlachetne i półszlachetne

•

Maszyny i urządzenia do automatycznego przetwarzania danych

•

Przetworzone oleje ropy naftowej oraz otrzymane z materiałów bitumicznych

•

Inna aparatura i urządzenia elektryczne

•

Odzież z tkanin i dzianin

•

Urządzenia do rejestracji lub odtwarzania dźwięku i obrazu

•

Urządzenia energetyczne oraz ich części

•

Zegary i zegarki

•

Obuwie

•

Odzież z tkanin dla kobiet i dziewcząt

•

Artykuły podróżne (kufry, walizki, pudełka)

•

Biżuteria, wyroby ze złota i srebra

•

Przędza włókiennicza

•

Przyrządy i aparatura optyczna

•

Skóra

•

Instrumenty muzyczne, części i akcesoria

•

Srebro, platyna i inne metale z grupy platynowców

•

Polimery styrenu w formach podstawowych

•

Dzianiny

•

Przyrządy i aparatura pomiarowa, kontrolna i analityczna

•

Tkaniny bawełniane, tkane

•

Miedź

19

•

Wyroby optyczne

•

Urządzenia elektryczne wirujące

•

Pozostałe tworzywa sztuczne w formach podstawowych

Analiza ranking przyrostów popytu

importowego dla

Korei Południowej

wskazuje na znacznie większy udział towarów surowcochłonnych niż to było w

poprzednio analizowanych krajach. Pozycje przedstawione tłustym drukiem

reprezentują towary o wysokim stopniu przetworzenia i wyższym udziale średniej i

wysokiej techniki, których to grup towarowych jest jednak w porównaniu do

poprzednio analizowanych krajów znacznie mniejsza ilość.

Ranking 30 pozycji grup towarowych o najwyższej dynamice importu w roku 2007-

Korea Południowa

•

Surowe oleje ropy naftowej oraz otrzymane z materiałów bitumicznych

•

Lampy elektronowe, przyrządy półprzewodnikowe i ich części

•

Gaz naturalny i produkowany

•

Przetworzone oleje ropy naftowej oraz otrzymane z materiałów bitumicznych

•

Inne maszyny i urządzenia specjalistyczne

•

Wyroby walcowane płaskie z żelaza i stali niestopowej

•

Inny sprzęt telekomunikacyjny

•

Inna aparatura i urządzenia elektryczne

•

Węgiel

•

Przyrządy i aparatura pomiarowa, kontrolna i analityczna

•

Aparatura elektryczna do zamykania i otwierania obwodów elektrycznych

•

Różne produkty chemiczne, pozostałe

•

Miedź

•

Maszyny i urządzenia do automatycznego przetwarzania danych

•

Aluminium

•

Odpady i złom żeliwa i stali

•

Części, akcesoria maszyn biurowych i automatycznego przetwarzania danych

•

Sztaby, pręty, kątowniki, kształtowniki i profile z żelaza lub stali

•

Wlewki, półwyroby z żelaza i stali

•

Rudy i koncentraty miedzi

•

Węglowodory i ich pochodne chlorowcowane, sulfonowane, nitrowane

20

•

Propan i butan skroplony

•

Części i akcesoria pojazdów objętych grupami 722, 781, 782, 783

•

Rudy i koncentraty pozostałych metali nieszlachetnych

•

Rudy żelaza i koncentraty

•

Płyty, arkusze, błony, folie, taśmy z tworzyw sztucznych

•

Pompy (inne niż do cieczy), sprężarki i wentylatory

•

Pojazdy powietrzne i związane z nimi urządzenia, części

•

Inne wyroby z metali nieszlachetnych

•

Spalinowe silniki tłokowe i ich części

Analiza ranking przyrostów popytu

importowego dla

Malezji

wskazuje na stosunkowo

wysoki udział towarów o wysokim stopniu przetworzenia 12 na pierwszych 30 pozycji w

rankingu. Na drugim miejscu wśród grup towarowych są surowce, takie jak miedź, złoto,

aluminium oraz

surowe oleje z ropy naftowej oraz otrzymane z materiałów bitumicznych.

Ranking 30 pozycji grup towarowych o najwyższej dynamice importu w roku 2007-

Malezja

Lampy elektronowe, przyrządy półprzewodnikowe i ich części

Części, akcesoria maszyn biurowych i automatycznego przetwarzania danych

Przetworzone oleje z ropy naftowej oraz otrzymane z materiałów bitumicznych

Surowe oleje z ropy naftowej oraz otrzymane z materiałów bitumicznych

Aparatura elektryczna do zamykania i otwierania obwodów elektrycznych

Inny sprzęt telekomunikacyjny

Inna aparatura i urządzenia elektryczne

Maszyny i urządzenia do automatycznego przetwarzania danych

Miedź

Transakcje specjalne i towary niesklasyfikowane

Przyrządy i aparatura pomiarowa, kontrolna i analityczna

Inne maszyny i urządzenia specjalistyczne

Złoto, nie przeznaczone do produkcji monet ( z wyjątkiem rud złota i koncentratów)

Statki, łodzie i konstrukcje pływające

Aluminium

Pojazdy powietrzne i związane z nimi urządzenia, części

Rury, przewody rurowe, profile drążone, łączniki rur z żelaza lub stali

Papier i tektura

21

Inne wyroby z metali nieszlachetnych

Pojazdy mechaniczne osobowe

Odpady i złom żeliwa i stali

Wyroby walcowane płaskie z żelaza i stali niestopowej

Części i akcesoria pojazdów

Wyroby walcowane płaskie ze stali niestopowej

Węglowodory i ich chlorowe pochodne, węglowodory sulfonowane, nitrowane

Urządzenia energetyczne oraz ich części

Artykuły z tworzyw sztucznych, gdzie indziej nie wymienione

Urządzenia elektryczne wirujące

Nawozy

Pozostałe tworzywa sztuczne w formach podstawowych

W rankingu 30 najważniejszych pozycji z punktu widzenia przyrostów popytu na import

Pakistanu

1/3 zajmują towary o wyższym stopniu przetworzenia i techniki. Dużą grupę stanowią

również towary pochodzenia surowcowego takie jak surowe oleje z ropy naftowej oraz otrzymane z

materiałów bitumicznych, oleje i tłuszcze roślinne surowe, rafinowane, inne niż miękkie, bawełna,

nasiona i owoce oleiste do ekstrakcji "miękkich" stałych olejów roślinnych, węgiel oraz warzywa.

Ranking 30 pozycji grup towarowych o najwyższej dynamice importu w roku 2007-

Pakistan

Przetworzone oleje z ropy naftowej oraz otrzymane z materiałów bitumicznych

Surowe oleje z ropy naftowej oraz otrzymane z materiałów bitumicznych

Inny sprzęt telekomunikacyjny

Oleje i tłuszcze roślinne surowe, rafinowane, inne niż miękkie

Bawełna

Nawozy

Pojazdy mechaniczne osobowe

Pojazdy powietrzne i związane z nimi urządzenia, części

Statki, łodzie i konstrukcje pływające

Transakcje specjalne i towary niesklasyfikowane

Odpady i złom żeliwa i stali

Węglowodory i ich chlorowe pochodne, węglowodory sulfonowane, nitrowane

Maszyny włókiennicze i do obróbki skóry oraz ich części

Pozostałe tworzywa sztuczne w formach podstawowych

Pompy (inne niż do cieczy), sprężarki i wentylatory

22

Urządzenia elektryczne wirujące

Polimery etylenu w formach podstawowych

Nasiona i owoce oleiste do ekstrakcji "miękkich" stałych olejów roślinnych

Wyroby walcowane płaskie z żelaza i stali niestopowej

Inne maszyny i urządzenia specjalistyczne

Węgiel

Alkohole i ich chlorowe pochodne, alkohole sulfonowane, nitrowane

Urządzenia grzewcze i chłodnicze i ich części

Papier i tektura

Przędza włókiennicza

Warzywa świeże, chłodzone, mrożone

Produkty medyczne i farmaceutyczne

Wyroby walcowane płaskie z żelaza i stali niestopowej platynowane, powlekane, pokrywane

Przyrządy i aparatura pomiarowa, kontrolna i analityczna

Pojazdy mechaniczne do transportu towarów

W rankingu 30 najważniejszych pozycji z punktu widzenia przyrostów popytu na import

Singapuru

2/3 zajmują towary o wyższym stopniu przetworzenia i techniki. Znaczącą grupę

stanowią również towary pochodzenia surowcowego takie jak: surowe oleje z ropy naftowej oraz

otrzymane z materiałów bitumicznych, przetworzone oleje z ropy naftowej oraz otrzymane z

materiałów bitumicznych jak również wyroby pochodzenia chemicznego i związane z przetwórstwem

metali.

Ranking 30 pozycji grup towarowych o najwyższej dynamice importu w roku 2007-

Singapur

Lampy elektronowe, przyrządy półprzewodnikowe i ich części

Przetworzone oleje z ropy naftowej oraz otrzymane z materiałów bitumicznych

Surowe oleje z ropy naftowej oraz otrzymane z materiałów bitumicznych

Inny sprzęt telekomunikacyjny

Części, akcesoria maszyn biurowych i automatycznego przetwarzania danych

Transakcje specjalne i towary niesklasyfikowane

Pojazdy powietrzne i związane z nimi urządzenia, części

Maszyny i urządzenia do automatycznego przetwarzania danych

Aparatura elektryczna do zamykania i otwierania obwodów elektrycznych

23

Maszyny i urządzenia budownictwa wodnego i lądowego

Inna aparatura i urządzenia elektryczne

Przyrządy i aparatura pomiarowa, kontrolna i analityczna

Inne maszyny i urządzenia specjalistyczne

Silniki nieelektryczne i ich części

Statki, łodzie i konstrukcje pływające

Spalinowe silniki tłokowe i ich części

Różne produkty chemiczne, pozostałe

Rury, przewody rurowe, profile drążone, łączniki rur z żelaza lub stali

Pojazdy mechaniczne osobowe

Biżuteria, wyroby ze złota i srebra

Części i akcesoria pojazdów

Urządzenia elektryczne wirujące

Urządzenia grzewcze i chłodnicze i ich części

Miedź

Urządzenia energetyczne oraz ich części

Mechaniczne urządzenia przenośnikowe oraz ich części

Urządzenia do rejestracji lub odtwarzania dźwięku i obrazu

Inne wyroby z metali nieszlachetnych

Złoto, nie przeznaczone do produkcji monet (z wyjątkiem rud złota i koncentratów)

Preparaty perfumeryjne, kosmetyczne oraz toaletowe

W rankingu 30 najważniejszych pozycji z punktu widzenia przyrostów popytu na import

Tajlandii

ok. 1/3 zajmują towary o wyższym stopniu przetworzenia i techniki. Znaczącą grupę

stanowią również towary pochodzenia surowcowego takie jak: surowe oleje z ropy naftowej oraz

otrzymane z materiałów bitumicznych, miedź, gaz naturalny, miedź, aluminium oraz wyroby

walcowane ze stali i inne wyroby z metali nieszlachetnych.

Ranking 30 pozycji grup towarowych o najwyższej dynamice importu w roku 2007-

Tajlandia

Surowe oleje z ropy naftowej oraz otrzymane z materiałów bitumicznych

Lampy elektronowe, przyrządy półprzewodnikowe i ich części

Części, akcesoria maszyn biurowych i automatycznego przetwarzania danych

Aparatura elektryczna do zamykania i otwierania obwodów elektrycznych

24

Wyroby walcowane płaskie z żelaza i stali niestopowej

Części i akcesoria pojazdów objętych grupami

Miedź

Inny sprzęt telekomunikacyjny

Inna aparatura i urządzenia elektryczne

Instrumenty muzyczne, części i akcesoria

Inne wyroby z metali nieszlachetnych

Wlewki, półwyroby z żelaza i stali

Przetworzone oleje ropy naftowej oraz otrzymane z materiałów bitumicznych

Gaz naturalny i produkowany

Aluminium

Maszyny i urządzenia do automatycznego przetwarzania danych

Przyrządy i aparatura pomiarowa, kontrolna i analityczna

Wyroby walcowane płaskie z żelaza i stali niestopowej platynowane, powlekane, pokrywane

Wyroby walcowane płaskie ze stali niestopowej

Perły, kamienie szlachetne i półszlachetne

Spalinowe silniki tłokowe i ich części

Złoto, nie przeznaczone do produkcji monet ( z wyjątkiem rud złota i koncentratów)

Inne maszyny i urządzenia specjalistyczne

Artykuły z tworzyw sztucznych, gdzie indziej nie wymienione

Urządzenia elektryczne wirujące

Ryby świeże, chłodzone, mrożone

Sztaby, pręty, kątowniki, kształtowniki i profile z żelaza lub stali

Pompy (inne niż do cieczy), sprężarki i wentylatory

Nawozy

Pojazdy powietrzne i związane z nimi urządzenia, części

W rankingu 30 najważniejszych pozycji z punktu widzenia przyrostów popytu na import

Tajwanu

poniżej 1/3 wszystkich towarów zajmują o wyższym stopniu przetworzenia i techniki.

Znaczącą grupę stanowią również towary pochodzenia surowcowego takie jak: surowe oleje z ropy

naftowej oraz otrzymane z materiałów bitumicznych, miedź, gaz naturalny, miedź, aluminium, węgiel,

nikiel, surówki żelaza oraz produkty pochodzenia chemicznego.

25

Ranking 30 pozycji grup towarowych o najwyższej dynamice importu w roku 2007-

Tajwan

Lampy elektronowe, przyrządy półprzewodnikowe i ich części

Surowe oleje z ropy naftowej oraz otrzymane z materiałów bitumicznych

Inne maszyny i urządzenia specjalistyczne

Miedź

Węglowodory i ich chlorowe pochodne, węglowodory sulfonowane, nitrowane

Przetworzone oleje ropy naftowej oraz otrzymane z materiałów bitumicznych

Różne produkty chemiczne, pozostałe

Przyrządy i aparatura pomiarowa, kontrolna i analityczna

Inna aparatura i urządzenia elektryczne

Inny sprzęt telekomunikacyjny

Gaz naturalny i produkowany

Węgiel

Aparatura elektryczna do zamykania i otwierania obwodów elektrycznych

Urządzenia grzewcze i chłodnicze i ich części

Wlewki, półwyroby z żelaza i stali

Części, akcesoria maszyn biurowych i automatycznego przetwarzania danych

Maszyny i urządzenia do automatycznego przetwarzania danych

Przyrządy i aparatura optyczna

Sprzęt i aparatura fotograficzna, gdzie indziej nie wymieniona

Płyty, arkusze, błony, folie, taśmy z tworzyw sztucznych

Aluminium

Obrabiarki do usuwania nadmiaru metalu lub innych materiałów

Wyroby optyczne, gdzie indziej nie wymienione

Odpady i złom żeliwa i stali

Surówki żelaza, surówka zwierciadlista, żelazo gąbczaste

Transakcje specjalne i towary niesklasyfikowane

Nikiel

Szkło

Materiały fotograficzne i filmowe

Pompy (inne niż do cieczy), sprężarki i wentylatory

W rankingu 30 najważniejszych pozycji z punktu widzenia przyrostów popytu na import

Wietnamu

poniżej 1/3 wszystkich towarów zajmują wyroby o wyższym stopniu

26

przetworzenia i techniki. Wśród wymienionych poniżej grup towarowych znaczący udział mają

wyroby oparte na taniej sile roboczej, takie jak tkaniny, przędza włókiennicza, dzianiny, skóra oraz

surowce i wyroby na nich oparte takie jak: wyroby walcowane płaskie z żelaza i stali niestopowej ,

wyroby walcowane płaskie z żelaza i stali niestopowej, rury, przewody rurowe, profile drążone,

łączniki rur z żelaza lub stali, wlewki, półwyroby z żelaza i stali, drewno i wyroby z drewna, miedź,

złoto.

Ranking 30 pozycji grup towarowych o najwyższej dynamice importu w roku 2007,

Wietnam

Przetworzone oleje z ropy naftowej oraz otrzymane z materiałów bitumicznych

Złoto, nie przeznaczone do produkcji monet ( z wyjątkiem rud złota i koncentratów)

Tkaniny z włókien chemicznych

Wyroby walcowane płaskie z żelaza i stali niestopowej

Inny sprzęt telekomunikacyjny

Wlewki, półwyroby z żelaza i stali

Miedź

Inne maszyny i urządzenia specjalistyczne

Pozostałe tworzywa sztuczne w formach podstawowych

Pasza dla zwierząt

Skóra

Nawozy (inne niż objęte grupą 272)

Polimery etylenu w formach podstawowych

Lampy elektronowe, przyrządy półprzewodnikowe i ich części

Urządzenia grzewcze i chłodnicze i ich części

Tkaniny włókiennicze specjalne i produkty zbliżone

Maszyny włókiennicze i do obróbki skóry oraz ich części

Tkaniny bawełniane, tkane

Leki (także weterynaryjne)

Papier i tektura

Aluminium

Aparatura elektryczna do zamykania i otwierania obwodów elektrycznych

Części, akcesoria maszyn biurowych i automatycznego przetwarzania danych

Maszyny i urządzenia do automatycznego przetwarzania danych

Przędza włókiennicza

Dzianiny

Rury, przewody rurowe, profile drążone, łączniki rur z żelaza lub stali

27

Artykuły z tworzyw sztucznych, gdzie indziej nie wymienione

Drewno obrobione i podkłady kolejowe drewniane

Inne wyroby z metali nieszlachetnych

3.

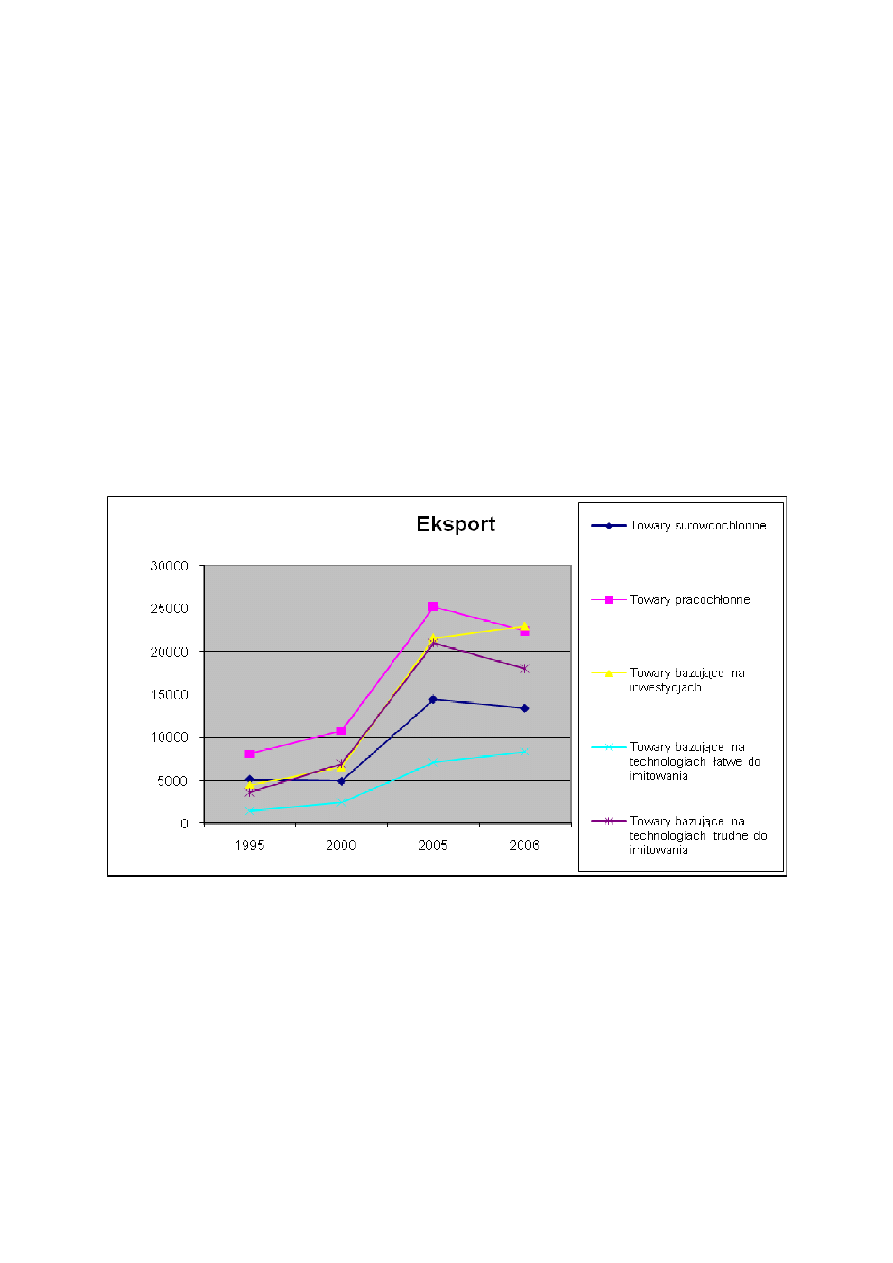

ANALIZA EKSPORTU POLSKI DO KRAJÓW AZJI I PACYFIKU

W OSTATNICH LATACH

Wykres –Wyniki analizy eksportu Polski według intensywności wykorzystania

czynników wytwórczych

Polska

Źródło: Obliczenia własne na podstawie danych GUS

Jak wynika z przedstawionego powyżej wykresu Polska jest krajem, który w badanym

okresie a zwłaszcza po roku 2000 dokonał dużych zmian w strukturze swojej gospodarki,

uwidaczniającej się również w strukturze eksportu, analizowanej według intensywności

wykorzystania czynników wytwórczych. Można zaobserwować, że w strukturze eksportu

większego znaczenia nabrały takie czynniki jak inwestycje i wyżej kwalifikowana praca

zamiast wcześniej wiodących czynników opartych na surowcach i taniej sile roboczej,

charakterystycznej dla początku transformacji systemowej i pierwszej połowy lat 90.

28

Eksport Polski do krajów Azji i Pacyfiku cechował się w ostatnich trzech

badanych latach wyraźnymi tendencjami wzrostowymi. Uległ on zwiększeniu w latach

2005-2007 z 196 mln dol. w roku 2005 do 234 mln dol. w roku 2006 a następnie w roku

2007 osiągnął poziom w 300 mln dol. Liderem eksportu Polski do tego regionu była w

ostatnich latach miedź. Na drugim miejscu uplasowały się statki, łodzie i konstrukcje

pływające a na kolejnych w pierwszej dziesiątce liderów rankingu w roku 2007 - części i

akcesoria pojazdów, związki organiczno-nieorganiczne heterocykliczne, kwasy

nukleinowe i ich sole, maszyny i urządzenia specjalistyczne, broń i amunicja, meble i ich

części, mięso i jadalne podroby świeże, chłodzone lub mrożone (bez mięsa wołowego),

związki z azotową grupą funkcyjną, sprzęt telekomunikacyjny.

Należy zwrócić uwagę, że wśród pierwszej dziesiątki w rankingu połowa –to towary

reprezentujące sektory średnio wysokiej techniki, o wysokim stopniu przetworzenia, co

jest tendencją pozytywną.

W kolejnej grupie rankingowej (pozycje od 11 do 30) uplasowały się następujące towary :

•

aparatura i urządzenia elektryczne.

•

wały napędowe, korby, urządzenia zmieniające prędkość

•

mleko i śmietana

•

wyroby walcowane płaskie ze stali niestopowej

•

wyroby nożownicze

•

inne produkty pochodzenia mineralnego

•

elektryczny sprzęt przekaźnikowy

•

rudy i koncentraty pozostałych metali nieszlachetnych

•

aparatura elektryczna do zamykania i otwierania obwodów elektrycznych

•

różne produkty chemiczne, pozostałe

•

urządzenia elektryczne wirujące

•

spalinowe silniki tłokowe i ich części

•

pompy (inne niż do cieczy), sprężarki i wentylatory

•

urządzenia grzewcze i chłodnicze i ich części

•

papier i tektura

•

odpady i złom nieszlachetnych metali nieżelaznych

•

urządzenia domowe elektryczne i nieelektryczne

•

inne wyroby z metali nieszlachetnych

•

pojazdy mechaniczne do transportu towarów

29

•

mechaniczne urządzenia przenośnikowe oraz ich części

Ponad połowa z zaprezentowanych powyżej towarów również reprezentuje sektory o

wysokim stopniu przetworzenia, w tym towary bazujące na zaawansowanej technice i

technologii-por. analiza przedstawiona w punkcie 5.2. dla regionu Azji i Pacyfiku.

Na kolejnych pozycjach w pierwszej 50-tce liderów wśród grup produktowych

eksportowanych z Polski do regionu Azji i Pacyfiku plasują się poniżej przedstawione

towary, z których to grup osiem zaliczanych jest również to towarów o wyższym stopniu

przetworzenia, reprezentujących sektory wysokiej lub średnio wysokiej techniki i technologii.

•

Artykuły z tworzyw sztucznych, gdzie indziej niewymienione

•

Surowce pochodzenia zwierzęcego, gdzie indziej niewymienione

•

Maszyny i urządzenia budownictwa wodnego i lądowego

•

Skrobie, inulina i gluten pszenny, kleje

•

Turbiny na parę wodną i inne rodzaje pary

•

Konstrukcje lub części konstrukcji z żelaza, stali lub aluminium

•

Preparaty perfumeryjne, kosmetyczne oraz toaletowe

•

Przyrządy i aparatura pomiarowa, kontrolna i analityczna

•

Alkohole i ich pochodne chlorowcowane, sulfonowane, nitrowane

•

Inne instrumenty i urządzenia medyczne

•

Opony i dętki z kauczuku

•

Inne wyroby różne

•

Ryby świeże, chłodzone, mrożone

•

Leki (także weterynaryjne)

•

Łożyska kulkowe i wałeczkowe

•

Odpady, ścinki i braki z tworzyw sztucznych

•

Urządzenia energetyczne oraz ich części

•

Nieorganiczne pierwiastki chemiczne, tlenki i chlorowcosole

•

Kauczuk syntetyczny

•

Fornir, sklejka, płyty wiórowe, inne wyroby z drewna

•

30

Z przedstawionej listy rankingowej wynika korzystny rosnący trend eksportu z Polski

do analizowanego regionu i jego relatywnie korzystna struktura towarowa, w której dominują

grupy o stosunkowo wysokim stopniu przetworzenia, różnego rodzaju wyroby z tworzyw

sztucznych i syntetycznych oraz towary rolno-spożywcze, w których Polska posiada już

liczącą się pozycję na rynku międzynarodowym.

Szczegółowy ranking grup eksportowych eksportu z Polski do krajów regionu Azji i

Pacyfiku jest zaprezentowany w tabeli IV w Aneksie Statystycznym.

Tabela 2. - POLSKA - ranking 50 wiodących pozycji towarowych eksportu z

Polski do Regionu Azji i Pacyfiku w tys. USD

2005

2006

2007

Pozycja

rankingu

w 2007

roku

OGÓŁEM OGÓŁEM

1962722 2339112 3000409

682

Miedź

193314 351042 348819

1

793

Statki, łodzie i konstrukcje pływające

143049 225747 329047

2

784

Części i akcesoria pojazdów objętych grupami

722, 781, 782, 783

68898

97926 207122

3

515

Związki organiczno-nieorganiczne

heterocykliczne, kwasy nukleinowe i ich sole

116354 112188 154770

4

728

Inne maszyny i urządzenia specjalistyczne

10192

23049 118849

5

891

Broń i amunicja

96055

92689

89851

6

821

Meble i ich części

46680

55193

82127

7

012

Mięso i jadalne podroby świeże, chłodzone

lub mrożone (bez mięsa wołowego)

32527

54170

70839

8

514

Związki z azotową grupą funkcyjną

36866

34182

64671

9

764

Inny sprzęt telekomunikacyjny

32889

45314

61532

10

778

Inna aparatura i urządzenia elektryczne

39027

41015

61055

11

748

Wały napędowe, korby, urządzenia

zmieniające prędkość

36530

38217

52653

12

022

Mleko i śmietana

30091

31146

51254

13

675

Wyroby walcowane płaskie ze stali

niestopowej

4793

19312

47061

14

696

Wyroby nożownicze

1001

18103

43582

15

663

Inne produkty pochodzenia mineralnego

15890

44641

39661

16

773

Elektryczny sprzęt przekaźnikowy

21487

35722

39350

17

287

Rudy i koncentraty pozostałych metali

nieszlachetnych

6258

12593

36884

18

772

Aparatura elektryczna do zamykania i

otwierania obwodów elektrycznych

13841

19478

35794

19

598

Różne produkty chemiczne, pozostałe

28843

30317

34632

20

716

Urządzenia elektryczne wirujące

30605

40036

32547

21

31

713

Spalinowe silniki tłokowe i ich części

23155

16198

31824

22

743

Pompy (inne niż do cieczy), sprężarki i

wentylatory

14355

24112

30377

23

741

Urządzenia grzewcze i chłodnicze i ich części

9999

16248

30192

24

641

Papier i tektura

38498

26092

29973

25

288

Odpady i złom nieszlachetnych metali

nieżelaznych

22316

33100

29840

26

775

Urządzenia domowe elektryczne i

nieelektryczne

4442

10346

29165

27

699

Inne wyroby z metali nieszlachetnych

18939

28848

28712

28

782

Pojazdy mechaniczne do transportu towarów

21767

25679

28606

29

744

Mechaniczne urządzenia przenośnikowe oraz

ich części

11020

17395

26750

30

893

Artykuły z tworzyw sztucznych, gdzie indziej

niewymienione

8667

14968

25616

31

291

Surowce pochodzenia zwierzęcego, gdzie

indziej niewymienione

20172

29329

25400

32

723

Maszyny i urządzenia budownictwa wodnego

i lądowego

19727

19347

25158

33

592

Skrobie, inulina i gluten pszenny, kleje

19440

13806

20834

34

712

Turbiny na parę wodną i inne rodzaje pary

21754

18179

19497

35

691

Konstrukcje lub części konstrukcji z żelaza,

stali lub aluminium

15937

21192

19011

36

553

Preparaty perfumeryjne, kosmetyczne oraz

toaletowe

3235

7308

18852

37

874

Przyrządy i aparatura pomiarowa, kontrolna i

analityczna

13300

12431

16010

38

512

Alkohole i ich pochodne chlorowcowane,

sulfonowane, nitrowane

13451

5777

15780

39

872

Inne instrumenty i urządzenia medyczne

6443

10595

15090

40

625

Opony i dętki z kauczuku

3487

5586

13956

41

899

Inne wyroby różne

9277

9031

13187

42

034

Ryby świeże, chłodzone, mrożone

7581

9418

13088

43

542

Leki (także weterynaryjne)

7641

8170

13086

44

746

Łożyska kulkowe i wałeczkowe

17917

12474

13046

45

579

Odpady, ścinki i braki z tworzyw sztucznych

9601

12558

12488

46

771

Urządzenia energetyczne oraz ich części

9523

11278

11759

47

522

Nieorganiczne pierwiastki chemiczne, tlenki i

chlorowcosole

6744

8991

11590

48

232

Kauczuk syntetyczny

4294

11730

10921

49

634

Fornir, sklejka, płyty wiórowe, inne wyroby z

drewna

5956

12952

10705

50

Ź

ródło: Obliczenia własne wg GUS

4.

PORÓWNANIE STRUKTURY TOWAROWEJ EKSPORTU POLSKI

DO KRAJÓW AZJI I PACYFIKU Z WYNIKAMI RANKINGU

PRZEDSTAWIONYMI W PUNKCIE 2 –GŁÓWNE WNIOSKI

32

•

Struktura przyrostów popytu importowego w krajach regionu Azji i Pacyfiku jest

zróżnicowana w zależności od poziomu rozwoju gospodarczego badanych krajów. We

wszystkich badanych krajach obserwować można w ostatnich latach dynamiczny

wzrost obrotów handlowych, w tym importu.

•

W krajach o najwyższym poziomie rozwoju takich jak : Japonia, Australia,

Nowa Zelandia dominują wyraźnie towary o wysokim stopniu przetworzenia i

wysokim udziale wysokiej i średniej techniki i technologii. Duże znaczenie mają

również surowce paliwowe i wyroby bazujące na surowcach.

•

W krajach stosunkowo zamożnych takich jak Hongkong Chiny, Korea Południowa,

Singapur, Tajwan i Malezja notuje się również wysoki udział towarów o wysokim

stopniu przetworzenia w strukturze wysokich przyrostów popytu importowego, obok

których duży udział mają również surowce i towary oparte na ich przetwarzaniu.

•

Zdecydowanie niższy poziom wyrobów o wysokim stopniu przetworzenia w

strukturze wysokich i rosnących przyrostów popytu importowego wystąpił w krajach

o niższych dochodach, takim jak np. Wietnam, gdzie znaczący udział w strukturze

przyrostów popytu importowego mają surowce i np. tekstylia umożliwiające

produkcję opartą na

wykorzystaniu taniej siły roboczej, takie jak tkaniny, przędza

włókiennicza.

•

Pozytywną cechą eksportu Polski do krajów Azji i Pacyfiku jest jego dynamiczny

wzrost , który w latach 2005-2007 wyniósł powiększenie z 196 mln dol. w roku 2005

do 234 mln dol. w roku 2006 a następnie w roku 2007 osiągnął poziom w 300 mln

dol. Eksport ten w przeliczeniu na 1 mieszkańca Polski jest jednak stosunkowo

niewielki i świadczy o stosunkowo wciąż niskim zaangażowaniu firm w Polsce w

możliwości wykorzystania szans i okazji rynkowych, które dostarcza dynamicznie

rozwijający się region Azji i Pacyfiku.

•

Liderem w strukturze towarowej eksportu Polski do tego regionu była w ostatnich

latach miedź. Na drugim miejscu uplasowały się statki, łodzie i konstrukcje

pływające a na kolejnych w pierwszej dziesiątce liderów rankingu w roku 2007 -

części i akcesoria pojazdów, związki organiczno-nieorganiczne heterocykliczne,

kwasy nukleinowe i ich sole, maszyny i urządzenia specjalistyczne, broń i

amunicja, meble i ich części, mięso i jadalne podroby świeże, chłodzone lub

mrożone (bez mięsa wołowego), związki z azotową grupą funkcyjną, sprzęt

telekomunikacyjny.

33

•

Należy zwrócić uwagę, że wśród pierwszej dziesiątki w rankingu połowa –to

towary reprezentujące sektory średnio wysokiej lub średniej techniki, o

stosunkowo wysokim stopniu przetworzenia, co jest tendencją pozytywną, choć

obserwując strukturę największych przyrostów popytu importowego w krajach

Azji i Pacyfiku nie są to towary o dominującym udziale wysokiej techniki, dające

najwyższe korzyści z handlu przez korzystne kształtowanie się term sof trade.

5.1.

IDENTYFIKACJA

ROZWOJOWYCH

OBSZARÓW

W

DZIEDZINIE USŁUG I WYNIKI ANALIZY PRZYROSTÓW POPYTU

NA IMPORT USŁUG W KRAJACH AZJI I PACYFIKU

5

Kraje rozwijające się Azji i Pacyfiku posiadają znaczący udział w światowym handlu

usługami w wysokości ponad 20% w roku 2007 oraz dodatni bilans handlowy w wysokości

ok. 235 mln. dol. Do głównych eksporterów usług należą w Azji Wschodniej: Chiny, Chiny

Hongkong, Chiny Tajwan oraz Chiny Makau, w Azji Południowej: Indie, w Azji

Południowo-Wschodniej: Singapur, Tajlandia, Malezja oraz Indonezja, w Azji Zachodniej:

Turcja i Arabia Saudyjska, w Oceanii największy lecz bardzo niewielki stosunkowo w

wartościach absolutnych eksport należy do Wysp Salomona oraz Fidżi.-por. tab. 5.1.1.

Wyniki analizy struktury sektorowej handlu usługami w regionie Azji i Pacyfiku

pozwalają na stwierdzenie dotyczące wiodącej pozycji trzech sektorów usług w tym regionie

w całości obrotów usługowych. Na pierwszej pozycji plasuje się sektor usług

transportowych, na drugiej sektor usług związanych z podróżami a na trzeciej pozycji-

sektor usług biznesowych, w tym handlowych, leasingowych, profesjonalnych i

technicznych –por. tab. 5.2. We wszystkich trzech kategoriach sektorów usług

wiodące

pozycje w imporcie usług

zajmują Chiny, Singapur, Korea Południowa, Indie oraz

Tajlandia i Chiny, Hongkong.

5

Szczegółowe wyniki analizy zawarte są w tabelach 5.1.1; 5.1.2 oraz 5.2. w Aneksie Statystycznym .

34

Największe przyrosty popytu na import usług

transportowych w ostatnim

okresie 2006/2005 cechował Indie (25%), Chiny( 21%), Arabię Saudyjską (20%) oraz Koreę

Południową (16%) -por. tab. 5.2.

Wśród importerów usług związanych z

podróżami największa dynamika

przyrostu popytu w badanym okresie cechowała Kuwejt (23%), Indie (22%), Tajlandię

(22%), Pakistan (21%), Koreę Południową (18%) oraz Chiny (12%).

Wśród importerów usług biznesowych

, w tym handlowych, leasingowych,

profesjonalnych i technicznych najwyższą dynamikę przyrostu popytu na import osiągnęły

Indie (50%), Tajlandia (42%), Pakistan(40%), Arabia Saudyjska (40%), Chiny, Hongkong

(34%), Korea Południowa (28%), Chiny (26%), Singapur i Malezja (po 15%).

W

eksporcie

usług transportowych na czołową pozycję wysuwają się: Korea

Południowa oraz Chiny, Hongkong i Singapur oraz Chiny, w eksporcie w kategorii

podróże- Chiny, Chiny Hongkong, Turcja, Tajlandia i Malezja a w kategorii usługi

biznesowe, w tym leasingowe, profesjonalne i techniczne jako eksporterzy na czołowych

pozycjach znajdują się Chiny, Hongkong, Chiny, Singapur, Indie, Chiny, Tajwan oraz

Korea Południowa-por. tab. 5.2.

Wśród importerów innych kategorii usług również największą dynamikę przyrostów

popytu notujemy wśród takich krajów jak:

•

Liban (56%), Chiny Hongkong (43%), Indie (35%), Turcja (30%), Chiny (27%),-

(usługi telekomunikacyjne, pocztowe i kurierskie)

,

•

Chiny Hongkong (65%), Indie (36%), Indonezja (35%), Papua Nowa Gwinea (28%),

Chiny (27%), Malezja (21%)-

(usługi budowlane);

•

Korea Południowa (ponad 200%), Pakistan (91%), Indie (40%), Chiny Hongkong

(39%); Chiny Makau (33%), Malezja (37%),-

usługi informatyczne

i komputerowe;

•

Korea Południowa (24%),

Chiny (23%), Singapur (21%), Arabia Saudyjska (20%),

Malezja (18%), Oman (15%), Indonezja (13%) i Liban (13%).-

ubezpieczenia

•

Chiny (ponad 200%), Korea Południowa (162%), Chiny Hongkong (44%), Turcja

(36%), Singapur (34%), -

usługi finansowe;

•

Chiny Hongkong (34%), Filipiny (32%), Chiny Tajwan, (29%), Indie (24%), Turcja

(21%), Indonezja (19%), -

Opłaty za pozwolenia i licencje;

35

•

Chiny Hongkong ($$%), Korea Południowa (43%), Turcja (20%)-

Usługi w

dziedzinie kultury i wypoczynku

5.2. POZYCJA AZJI I PACYFIKU W DZIEDZINIE TOWARÓW

WYSOKIEJ I ŚREDNIO-WYSOKIEJ TECHNIKI I TECHNOLOGII

Wśród czołówki światowych eksporterów towarów o wysokim stopniu przetworzenia

i udziale wysokiej techniki i technologii oraz usług naukochłonnych wiodące pozycje zajmują

kraje wysoko-rozwinięte, wśród których w krajach Azji i Pacyfiku najwyższa pozycja

przypada Japonii-por. tab 10/wg. WTO; tab. 2.2.A i 2.2. B. /wg. UNCTAD i tab. 5.3. w

Aneksie Statystycznym.

W ostatnich latach kraje rozwijające się wzmocniły znacząco swoją pozycję w

eksporcie wyżej omawianych grup towarowych- por. tab. 5.3. Wśród krajów należących do

10-tki wiodących eksporterów wśród krajów rozwijających się dominują głównie kraje

Azji takie jak:

•

Chiny, Tajlandia, Korea Południowa, Singapur, Indie, Turcja i Malezja

(spalinowe silniki tłokowe i ich części),

•

Chiny, Chiny, Hongkong, Singapur, Tajlandia, Korea Południowa, Chiny,

Tajwan, Indie i Indonezja (urządzenia elektryczne wirujące),

•

Singapur, Korea Południowa, Chiny, Zjednoczone Emiraty Arabskie, Chiny

Hongkong, Indonezja, Tajlandia (maszyny i urządzenia budownictwa

wodnego i lądowego),

•

Chiny, Malezja, Singapur, Chiny Hongkong, Tajlandia, Korea Południowa,

Filipiny,

Chiny

Tajwan,

Indonezja

(maszyny

i

urządzenia

do

automatycznego przetwarzania danych);

•

Chiny Hongkong, Singapur, Chiny Tajwan, Malezja, Korea Południowa,

Filipiny, Tajlandia, Indonezja (części, akcesoria maszyn biurowych i

automatycznego przetwarzania danych);

•

Chiny, Korea Południowa, Chiny Tajwan, Turcja, Tajlandia, Malezja, Chiny

Hongkong, Singapur, Indonezja (odbiorniki telewizyjne);

•

Chiny, Chiny Hongkong, Malezja, Singapur, Indonezja, Korea Południowa,

Tajlandia, Chiny Tajwan, Zjednoczone Emiraty Arabskie (

urz

ą

dzenia do

rejestracji lub odtwarzania d

ź

wi

ę

ku i obrazu);

36

•

Chiny, Korea Południowa, Chiny Hongkong, Singapur, Meksyk, Chiny

Tajwan, Malezja, Zjednoczone Emiraty Arabskie, Tajlandia (

sprz

ę

t

telekomunikacyjny);

•

Chiny, Chiny Hongkong, Chiny Tajwan, Korea Południowa, Singapur,

Tajlandia, Indie, Malezja, Indonezja (

urz

ą

dzenia energetyczne oraz ich

cz

ęś

ci);

•

Chiny, Chiny Hongkong, Chiny Tajwan, Singapur, Malezja, Korea

Południowa, Tajlandia, Filipiny, Indonezja (

aparatura elektryczna do

zamykania i otwierania obwodów elektrycznych);

•

Chiny, Chiny Hongkong, Korea Południowa, Chiny Tajwan, Filipiny,

Tajlandia, Malezja, Indonezja (

elektryczny sprz

ę

t przeka

ź

nikowy);

•

Singapur, Chiny Tajwan, Chiny Hongkong, Korea Południowa, Chiny,

Malezja, Filipiny, Tajlandia (

lampy elektronowe, przyrz

ą

dy półprzewodnikowe i

ich cz

ęś

ci);

•

Chiny, Chiny Tajwan, Chiny Hongkong, Korea Południowa, Singapur,

Tajlandia< Malezja, Filipiny, Indonezja (

inna aparatura i urz

ą

dzenia

elektryczne).

5.3. OCENA SZANS POLSKI NA MIĘDZYNARODOWYM RYNKU

SEKTORÓW NAUKOCHŁONNYCH NA PRZYKŁADZIE WYROBÓW I

USŁUG ŚRODOWISKOWYCH- MOśLIWOŚCI WSPÓŁPRACY Z

REGIONEM AZJI I PACYFIKU

1. Koncepcja badania towarów związanych z ochroną środowiska oraz usług środowiskowych

i ich znaczenie w produkcji i handlu międzynarodowym

Znaczenie

rynku

towarów

wspierających

ochronę

ś

rodowiska

a

liberalizacja

międzynarodowego handlu towarami środowiskowymi w świetle koncepcji zrównoważonego

rozwoju

Globalna wartość przemysłu pracującego na rzecz ochrony środowiska była szacowana na:

453 miliardy USD w 1996 r.

483 miliardy USD w 1998 r.

518 miliardów USD w 2000 r.

37

610 miliardów USD- prognoza do 2010 r.

Rynek towarów sprzyjających ochronie środowiska naturalnego w krajach OECD posiada

90%-owy udział w globalnym przemyśle ochrony środowiska w świecie. Główna

infrastruktura do odzyskiwania zniszczonego środowiska, gospodarowania wodą i jej

zasobami, znajduje się w przeważającej części (ponad połowę), zasobów sprzętowych w

następnych 25% z całości.. Rynki środowiskowe w krajach wysoko rozwiniętych są wysoce

konkurencyjne z wysoce wyspecjalizowaną bazą ochrony praw konsumenta, doświadczają

jednak niskiego lub nawet ujemnego wzrostu w wielu sektorach i są wysoce „wrażliwe „ na

cykl ekonomiczny. Regulacje środowiskowe są jednym z najważniejszych czynników

rynkowych. Na rynku towarów i usług środowiskowych pojawiają się w ostatnim okresie

nowi jego uczestnicy, podmioty z krajów rozwijających się, choć wciąż jeszcze w

niedostatecznym stopniu Zdolność do produkcji dóbr i usług środowiskowych wzrasta

dynamicznie w wielu krajach rozwijających się, głównie dzięki podjęciu współpracy z

utworzonymi firmami oraz dzięki zwiększonemu popytowi na rynku wewnętrznym. Jednak

tylko niewiele danych potwierdza fakt, że znajduje to również odzwierciedlenie w eksporcie.

Jak wynika jednak z przeprowadzonej analizy i oceny na rynek towarów i usług

ś

rodowiskowych w krajach rozwijających się przypada niewiele ponad 8% światowych

obrotów. Główną przyczyną tego stanu rzeczy są stosunkowo wysokie bariery w handlu tymi

towarami przekraczające z reguły poziom 20% ad walorem. Dlatego tak wiele zależy w

najbliższym czasie od rezultatów Rundy DOHA/WTO, przedmiotem której jest m.in.

liberalizacja handlu towarami i usługami środowiskowymi w krajach rozwijających się na

rzecz realizacji koncepcji zrównoważonego rozwoju.

Obecne bariery w handlu rozumiane jako tzw. cła związane (ang. bound tariffs) na

wiele dóbr kapitałochłonnych stanowiących bazę dla świadczenia usług w zakresie

zarządzania zanieczyszczeniami, są niskie w krajach wysoko rozwiniętych (poniżej 3% dla

produktów znajdujących się na liście krajów OECD). W wielu krajach rozwijających się

stawki celne na te towary są relatywnie wysokie i kształtują się na poziomie od 10% do

20%. W niektórych przypadkach stawki te są szczególnie wysokie. W praktyce import

towarów i usług środowiskowych może korzystać z wielu zachęt. Regulacje techniczne

wspomagają dostosowanie towarów i usług środowiskowych w dostosowaniu do

wymogów środowiskowych. Brak ujednolicenia wymogów środowiskowych na różnych