dr Grzegorz Gołębiowski

Analiza

zdolności

kredytowej

dr Grzegorz Gołębiowski

Analiza zdolności kredytowej

-

Zdolność kredytowa to zdolność do spłaty

kredytu wraz z odsetkami w przewidzianych

umową terminach.

- Bank dokonuje oceny kredytobiorcy na

podstawie

bieżących i przewidywanych

wyników finansowych oraz stanu majątku.

- Procedury

dotyczące badania zdolności

kredytowej

są

zróżnicowane

w

poszczególnych bankach, ich podstawę

stanowią analizy wskaźników finansowych,

rentowności, struktury majątku i kapitału

oraz innych.

dr Grzegorz Gołębiowski

Najlepsze predyktory niewypłacalności D. Wędzkiego

• Wskaźnik szybki płynności finansowej (wartość

mniejsza niż 0,75)

• Wskaźnik bieżący płynności finansowej

(wartość mniejsza niż 1)

• Wskaźnik zadłużenia ogólnego (wartość większa

niż 67%)

• Rentowność przychodów netto oraz aktywów

(wartości ujemne)

• Wskaźnik operacyjności (wartość większa niż 1)

dr Grzegorz Gołębiowski

Najlepsze predyktory niewypłacalności M. Wójciaka i A.

Wójcickiej

(dla branży budowlanej, na bazie kwartalnych wskaźników)

• Wskaźnik bieżącej płynności – niskie ryzyko kredytowe

przy wartościach powyżej 2,3; wysokie ryzyko

kredytowe przy wartościach poniżej 0,9

• Wskaźnik szybki – niskie ryzyko kredytowe przy

wartościach powyżej 1,9; wysokie poniżej 0,7

• Wskaźnik poziomu należności do poziomu zobowiązań

– niskie ryzyko kredytowe przy wartościach powyżej

1,2; wysokie przy wartościach poniżej 0,5

• Wskaźnik ogólnego zadłużenia – bardzo niskie przy

wartościach poniżej 0,4; wysokie powyżej 0,8

dr Grzegorz Gołębiowski

Metoda J. Wilcoxa

• Podaje zasady ustalenia prognozowanej

wartości likwidacyjnej przedsiębiorstwa na

wypadek jego bankructwa.

100% środki pieniężne i papiery wartościowe, które można

upłynnić

+ 70% wartości księgowej zapasów i należności i zapłaconych

zaliczek

+50% wartości księgowej innych aktywów

- zobowiązania krótkoterminowe

- zobowiązania długoterminowe

dr Grzegorz Gołębiowski

Analiza zdolności kredytowej

- Metody punktowe

- Modele

ratingowe

(scoringowe)

W bankach funkcjonują różne modele

scoringowe. Są to modele mieszane tzn.

wykorzystują zarówno informacje o

charakterze ilościowym jak i jakościowym.

dr Grzegorz Gołębiowski

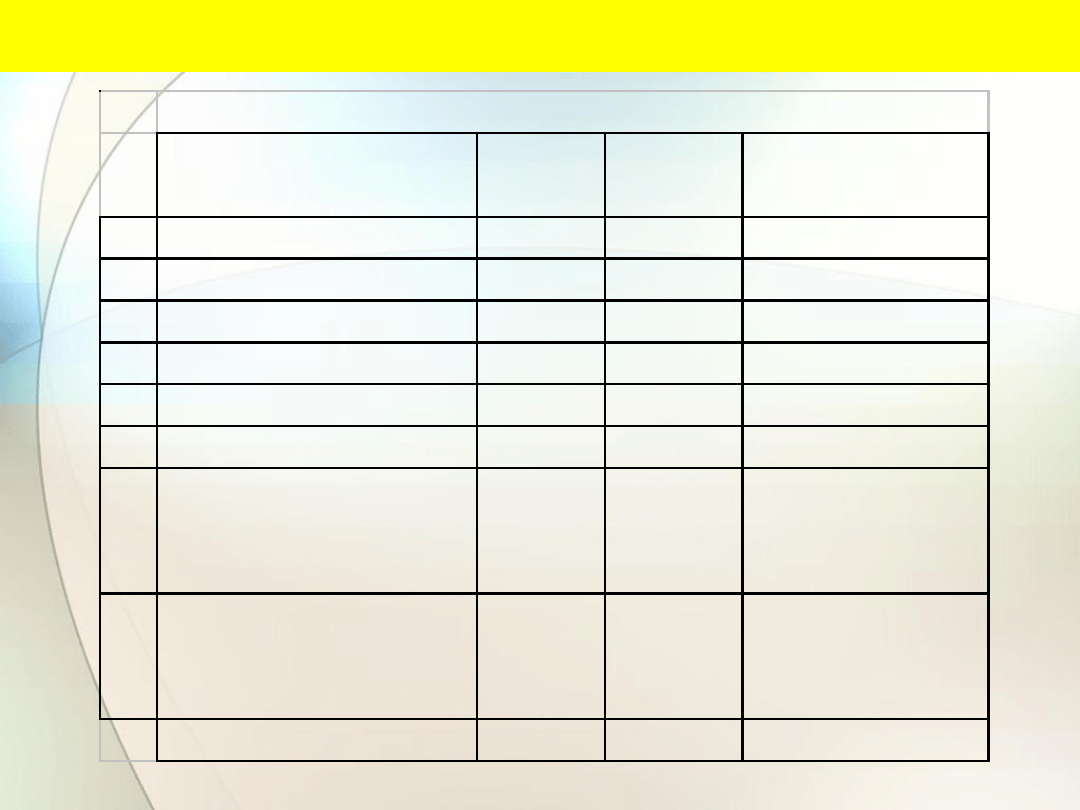

Metoda PKO BP SA

Ocena czynników obiektywnych, normatywne skale punktowe

wartość

wskaźnika

pkt

wartość

wskaźnika

pkt

wartość

wskaźnika

pkt

wartość

wskaźnika

pkt

ROS >= 2S

3

2S>ROS>=0,5S

2

0,5S>ROS>0%

1

ROS=<0%

0

ROA >= 2A

3

2A>ROA>=0,5A

2

0,5A>ROA>0%

1

ROA=<0%

0

ROE >= 2E

3

2E>ROE>=0,5E

2

0,5E>ROE>0%

1

ROE=<0%

0

CR>=2,0

3

2,0>CR>=1,3

2

1,3>CR>=1,0

1

CR<1,0

0

QR>=1,2

3

1,2>QR>=0,8

2

0,8>QR>=0,5

1

QR<0,5

0

WRND<=30

3

30<WRND<=60

2

60<WRND<=90

1

WRND>90

0

WRZD<=30

3

30<WRZD<=60

2

60<WRZD<=90

1

WRZD>90

0

WRZbD<=30

3 30<WRZbD<=60

2 60<WRZbD<=90 1 WRZbD>90 0

WZA<=0,3

3

0,3<WZA<=0,6

2

0,6<WZA<=0,8

1

WZA>0,8

0

WPMK>=2,0

3

2>WPMK>=1,2

2

1,2>WPMK>=1

1 WPMK<1,0 0

WPO>=6,0

3

6,0>WPO>=4,0

2

4,0>WPO>=2,0

1

WPO<2.0

0

S, A, E

Branżowe normy

wskaźników

dr Grzegorz Gołębiowski

Metoda PKO BP SA

Struktura oceny czynników subiektywnych

Wyszczególnienie

waga

Pozycja przedsiębiorcy na rynku

1

Możliwości zbytu

0,2

Produkt (usługa)/konkurencja

0,3

Uzależnienie od dostawców/odbiorców oraz

powiązania kapitałowe i organizacyjne

0,1

Poziom nowoczesności wyposażenia

technicznego i technologii

0,2

Charakter branży

0,2

Zarządzanie i wiarygodność przedsiębiorcy

1

Styl zarządzania i kwalifikacje kierownictwa

0,4

Historia funkcjonowania przedsiębiorcy

0,3

Stosunki z bankami

0,3

dr Grzegorz Gołębiowski

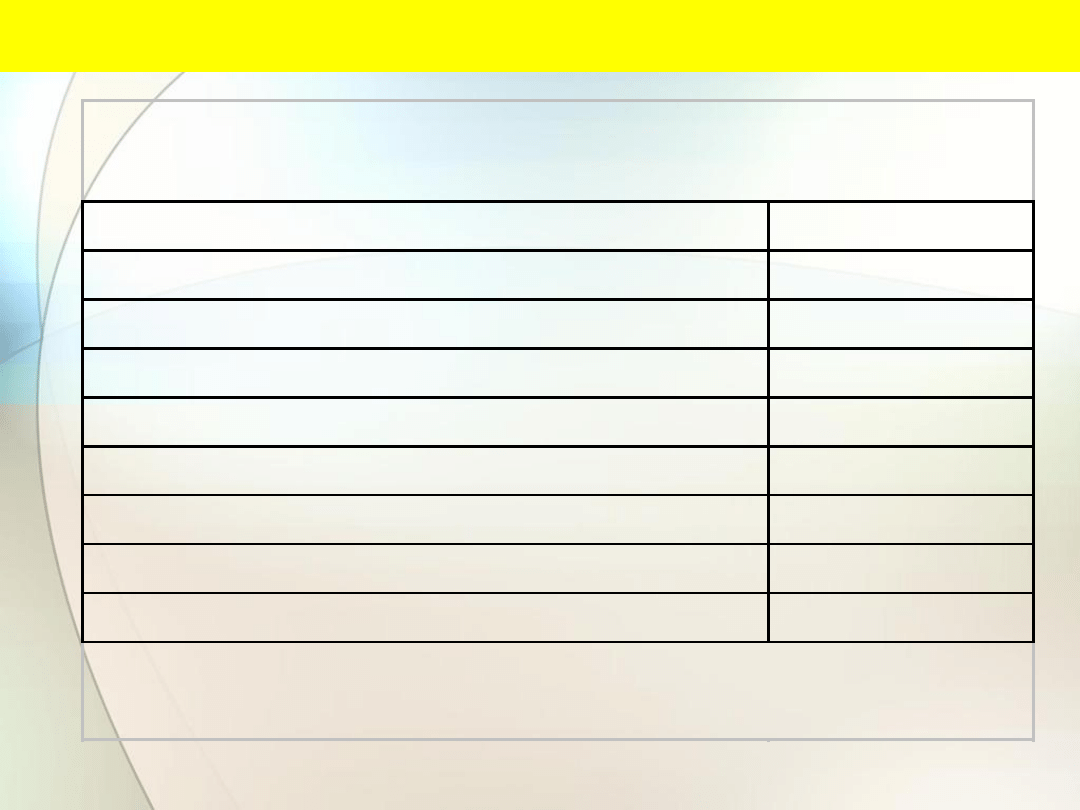

Metoda PKO BP SA

Łączna ocena czynników obiektywnych i subiektywnych

Wyszczególnienie

Wyniki

oceny

Mnożnik

Ocena punktowa

(

wynik*mnożnik

)

I

Grupy wskaźników

1,7

10

17

1.

Rentowność

0,7

2

1,4

2.

Płynność finansowa

0

3

0

3.

Sprawność działania

1

2

2

4.

Zadłużenie

0

3

0

II

Grupy kryteriów

4,6

5

23

1.

Pozycja przedsiębiorcy

na rynku

1,9

3

5,7

2.

Zarządzanie i

wiarygodność

przedsiębiorcy

2,7

2

5,4

Razem (I+II)

6,3

15

40

dr Grzegorz Gołębiowski

Metoda PKO BP SA

Klasa sytuacji ekonomiczno-finansowej

Liczba punktów

A - pierwszorzędna

41,5 - 45

B - bardzo dobra

38,0 - 41,4

C - dobra

34,5 - 37,9

D - zadawalająca

31,0 - 34,4

E - przeciętna

27,5 - 30,9

F - akceptowalna

24, - 27,4

G - słaba

20,5 - 23,9

H - zła

poniżej 20,5

Klasy sytuacji ekonomiczno finansowej przedsiębiorców

prowadzących pełną sprawozdawczość finansową

Przyjmuje się, że przedsiębiorcy, których aktualna sytuacja

finansowa jest ocenia w skali od A do F posiadają zdolność

dr Grzegorz Gołębiowski

Model scoringowy (ratingowy)

Scoring można określić jako system

automatycznej i zobiektywizowanej oceny

obiektu, wprowadzony w rezultacie

doświadczenia, uzasadniony przykładami i

statystykami. System ten dostarcza

komputerowo wygenerowaną notę, która

ocenia wagę przyszłych czynników i określa

prawdopodobieństwo przyszłych zdarzeń.

dr Grzegorz Gołębiowski

Wybrane cele modelu ratingowego

- Stworzenie systemu oceny ryzyka kredytowego klientów

korporacyjnych klasyfikującego kredytobiorców do 10

poziomów numerycznych…

- Integracja kryteriów ilościowych i sygnałów

wczesnego ostrzegania w spójną analizę

wiarygodności kredytowej,

- Przyporządkowanie prawdopodobieństwa nie

wywiązywania się ze zobowiązania kredytowego w

ciągu 1 roku (ang. Expected Default Frequency –

EDF) do poszczególnej kategorii ryzyka

- …..

Źródło: Zasady Ratingowe Banku BPH PBK S.A. (Bank Austria Creditanstalt)

dr Grzegorz Gołębiowski

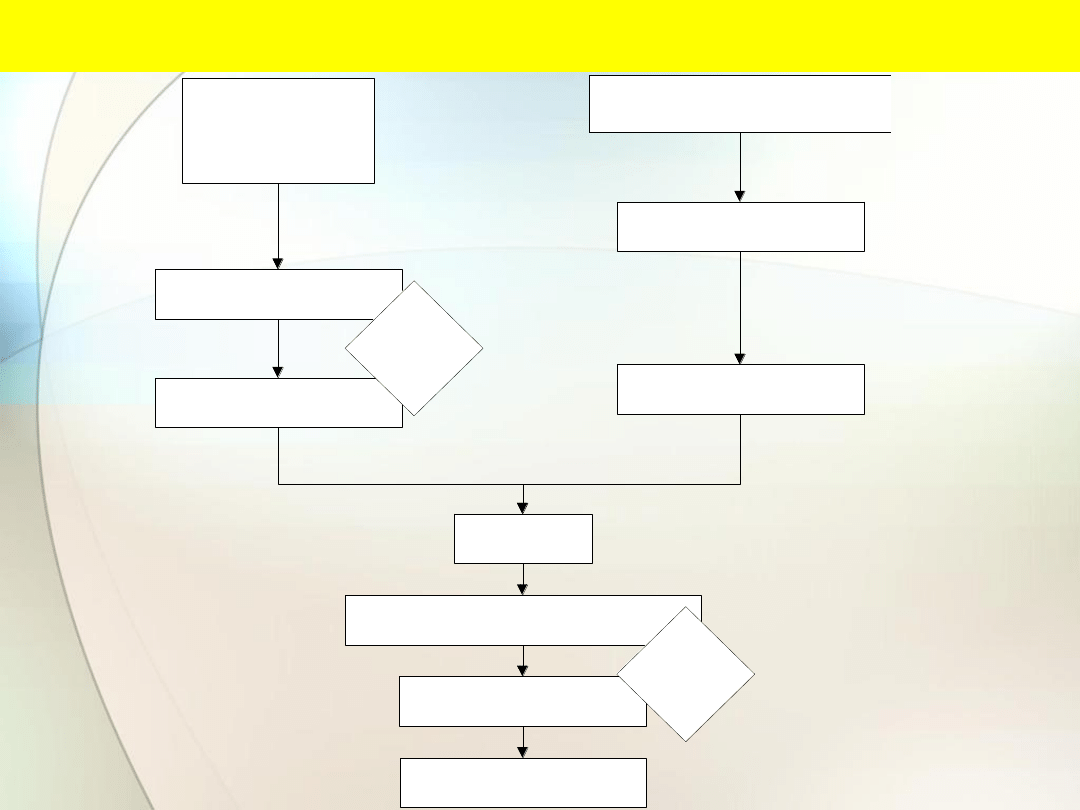

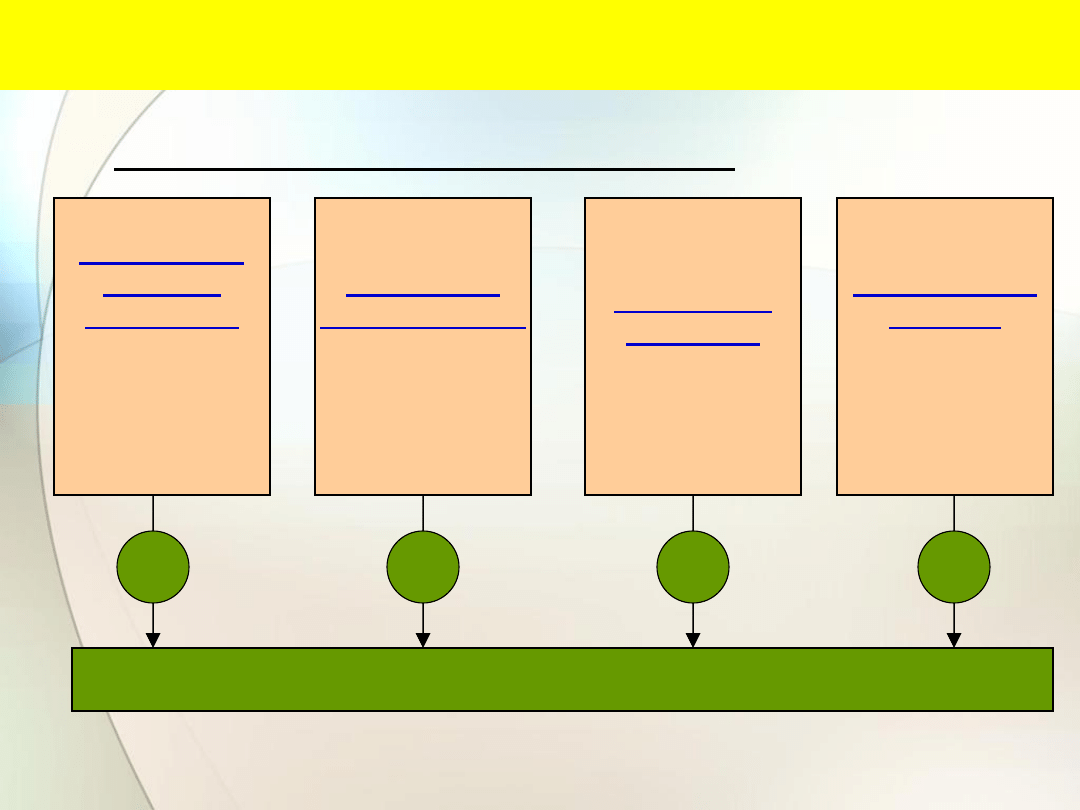

Schemat działania modelu ratingowego

Analityk kredytowy

Dane finansowe

wyliczony rating finansowy

rating finansowy

Dooradca klienta

Informacje jakościowe

czynniki jakościowe

rating jakościowy

wprowadzenie danych

wyliczanie automatyczne

wprowadzenie danych

ew.

zmiana

ratingu

rating klienta

automatyczne przetwarzanie

zmodyfikowany rating klienta

- ustalenie istniejących sygnałów

ostrzegawczych

- czynniki dodatkowe

skorygowany rating klienta

ew.

zmiana

ratingu

ostateczny rating klienta

stosunki własnościowe

(Grupy kapitałowe) i

ratingi zewnętrzne

dr Grzegorz Gołębiowski

System ratingowy Banku BPH PBK SA

- Kredytobiorcy i gwaranci powinni być oceniani

z wykorzystaniem modelu opracowanego dla

danego kraju. Model używany w Polsce wspólny

dla Chorwacji, Słowacji, Czech, Węgier,

Rumunii, Ukrainy i Rosji

- Struktura sytemu:

rating finansowy (6 wskaźników),

rating jakościowy (4 obszary),

czynniki dodatkowe

dr Grzegorz Gołębiowski

System ratingowy Banku BPH PBK SA

- Wskaźniki ratingu finansowego:

pokrycie długu (przepływy pieniężne/(zadłużenie

– środki pieniężne)) waga 25%;

ROI (zysk brutto/średnie aktywa) waga 25%;

pokrycie odsetek (EBITDA/koszty odsetkowe)

waga 20%;

współczynnik kapitałowy (kapitał własny/aktywa

ogółem) waga 15%;

wsk. szybki waga 5%;

przychody ogółem waga 10%.

dr Grzegorz Gołębiowski

System ratingowy Banku BPH PBK SA

- Obszary ratingu jakościowego:

Zarządzanie i

struktura

Udziałowców

W tym m.in.

Wykształcenie

Doświadczenie

kompetencje

Księgowość i

Sprawozdzwczość

W tym m.in..

Planowanie

sprawozdania

Wyposażenie

i system IT

nowoczesność

Rynek i pozycja

na rynku

Rozwój rynku

Pozycja rynkowa

Rating jakościowy

30%

30%

30%

10%

dr Grzegorz Gołębiowski

System ratingowy Banku BPH PBK SA

- Wagi ratingu finansowego i jakościowego:

Zmieniają się wraz ze

wzrostem wartości

obrotów

analizowanych firm

Przychody netto w

tys. Euro

Waga ratingu

finansowego

Waga ratingu

jakościowego

700 000

65%

35%

70 000

60%

40%

7 000

55%

45%

1 500

50%

50%

dr Grzegorz Gołębiowski

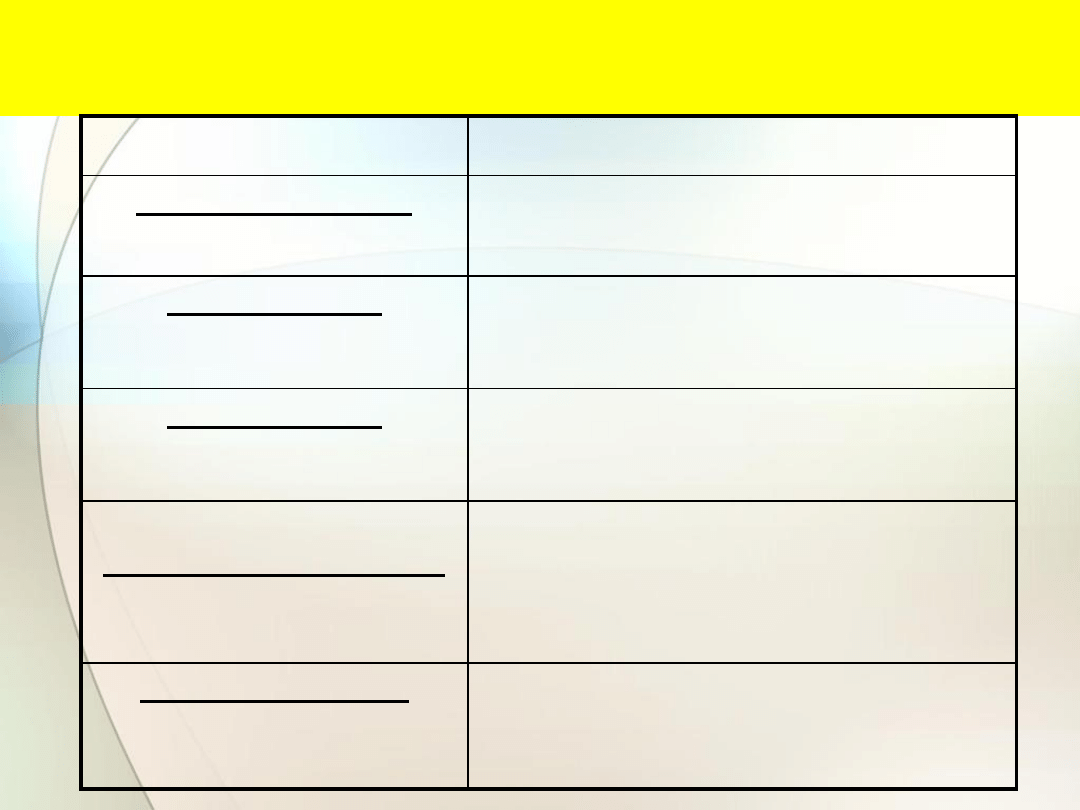

Inne przykładowe obszary ratingu jakościowego

5 lat i dłużej

1

dobre

1

od 2 do 5 lat

0,5

zadowalające

0,5

od 1 do 2 lat

0

wystarczające

0

krócej niż rok

-1

złe

-1,5

nie

0

dobra

1

tak

-1

zadowalająca

0,5

wystarczająca

0

zła

-0,5

wyraźny, dynamiczny

1

dobry

0,5

umiarkowany

0,5

zadowalający

0,25

stagnacja

0

wystarczający

0

regres

-2

zły

-1,5

dobre

0

dobre

0,5

złe

-1

zadowalające

0,25

wystarczające

0

złe

-0,5

Historia klienta

Perspektywy rozwoju

1. historia działalności klienta:

1. średnio i długoterminowe perspektywy rozwoju

4. stosunki z Bankiem:

4. możliwości dokonania zmian asortymentowych:

2. występowanie tytułów egzekucyjnych:

2. dynamika sprzedaży i rentowności:

3. występowanie rozwoju w analizowanym

okresie:

3. poziom wyposażenia technicznego oraz ryzyka

z tytułu ochrony środowiska:

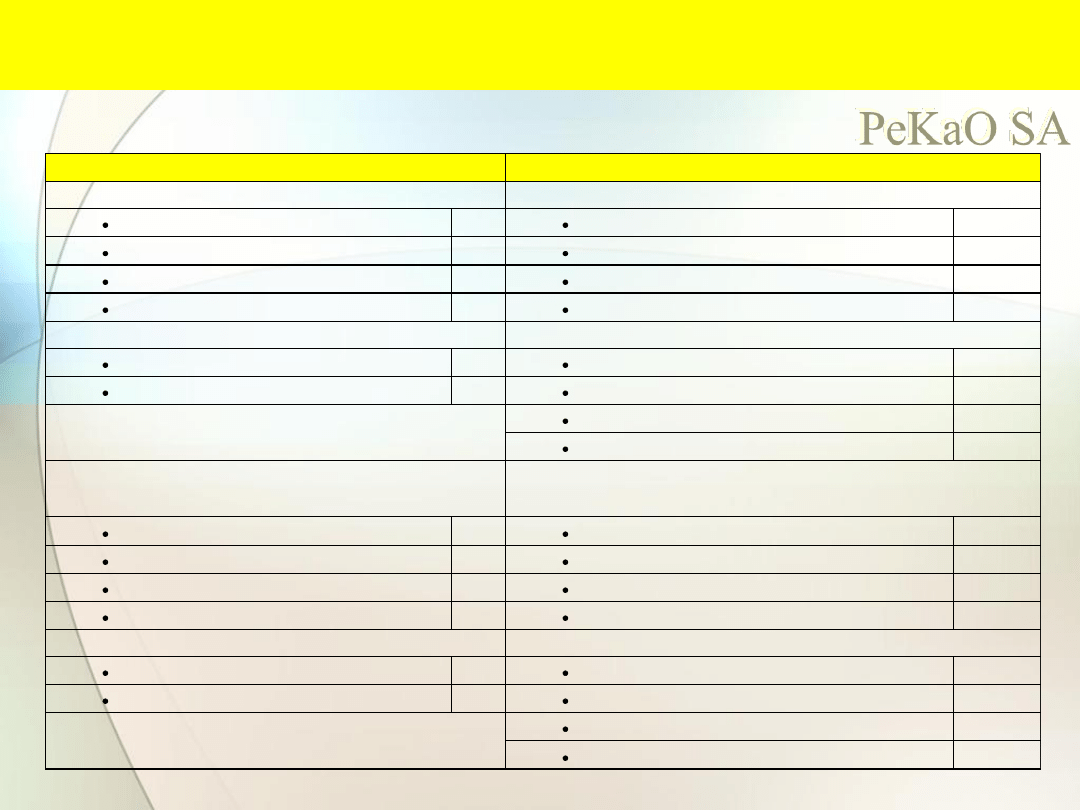

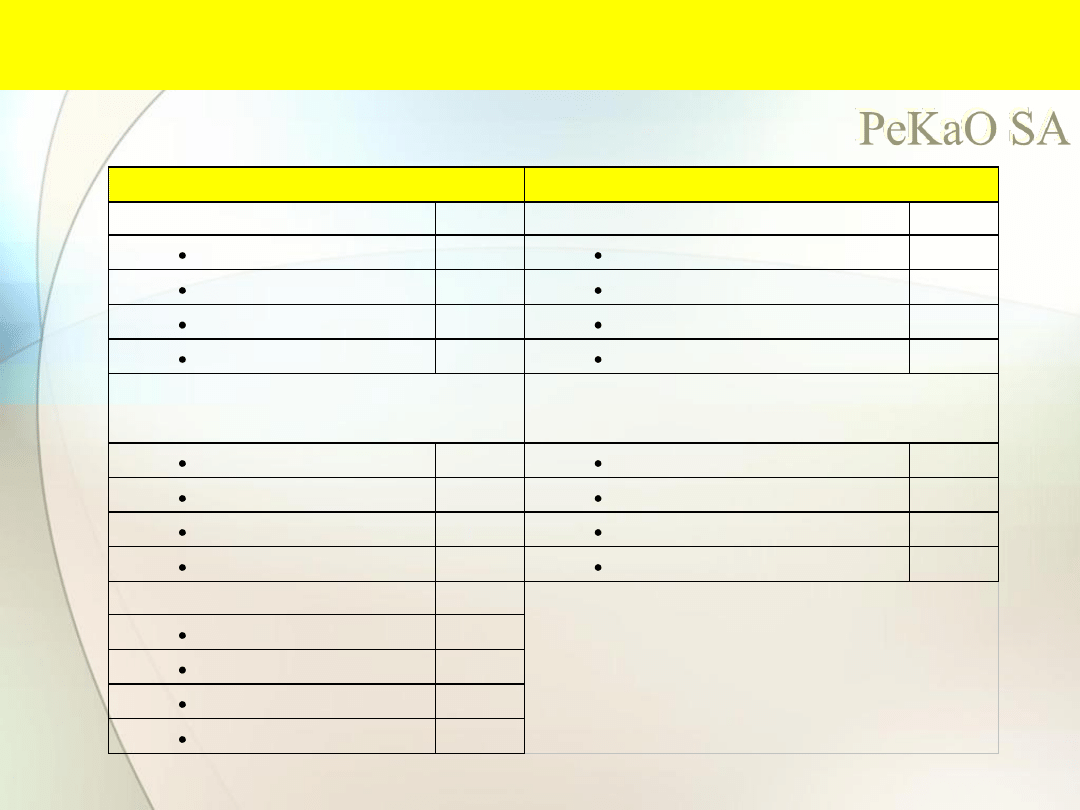

PeKaO SA

dr Grzegorz Gołębiowski

Inne przykładowe obszary ratingu jakościowego

PeKaO SA

1. konkurencyjność:

1. strategia rozwoju firmy:

dobra

1,5

dobra

1

zadowalająca

1

zadowalająca

0,5

wystarczająca

0

wystarczająca

0

zła

-1

zła

-0,5

dobra

0,75

dobra

1

zadowalająca

0,5

zadowalająca

0,5

wystarczająca

0

wystarczająca

0

zła

-1,5

zła

-1,5

3. sieć dystrybucji:

dobra

0,75

zadowalająca

0,5

wystarczająca

0

zła

-0,5

Pozycja na rynku

Jakość zarządzania

2. uzależnienie od odbiorców:

2. jakość zarządzania finansami i

planowania:

dr Grzegorz Gołębiowski

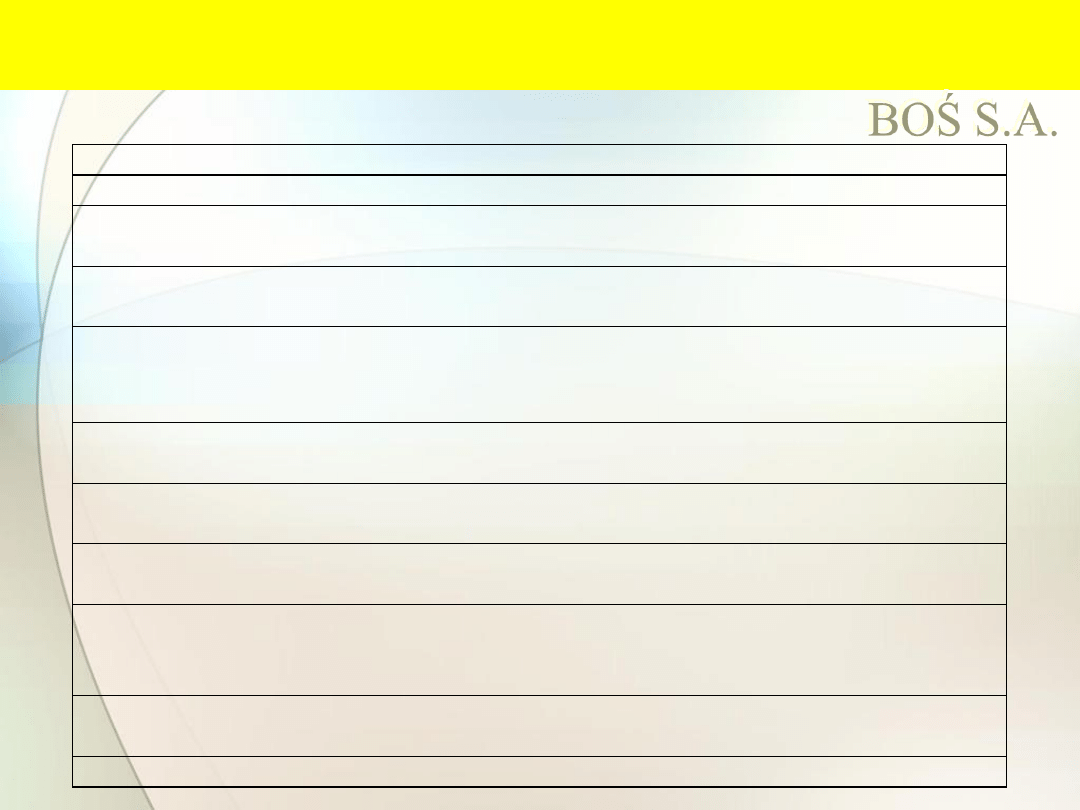

Inne przykładowe obszary ratingu jakościowego

BOŚ S.A.

Przyznane punkty (od 1 do 3)

1. Strategia firmy

– ocenie podlega jakość strategii/biznes planu

2. Umiejętności zarządu – ocenie podlegają kwalifikacje, styl zarządzania,

doświadczenie i sukcesy w prowadzeniu firmy

3. Stabilność zarządu – ocenie podlegają zmiany w zarządzie i kierownictwie firmy w

ciągu ostatnich 3 lat

4. Pozycja w branży, konkurencyjność oferowanych produktów/usług – ocenie

podlegają: udział w rynku (lokalnym, krajowym, międzynarodowym stosownie do

charakteru działalności), ilość substytutów na rynku oraz możliwości wzrostu sprzedaży

5. Zależność od odbiorców – ocenie podlegają: procentowy udział głównych odbiorców

z uwzględnieniem specyfiki branży, charakter powiązań z odbiorcami

6. Zależność od dostawców – ocenie podlegają: procentowy udział głównych

dostawców z uwzględnieniem specyfiki branży, charakter powiązań z dostawcami

7. Zależność od dotacji lub zamówień rządowych – ocenie podlegaj udział dotacji lub

zamówień rządowych w przychodach ogółem

8. Zależność od podmiotów z grupy – ocenie podlegają: powiązania kapitałowe i

organizacyjne, zależności handlowe, preferencje przy ustalaniu warunków płatności,

skup/sprzedaż należności od/do innych członków grupy

9. Sprawozdawczość finansowa – ocenie podlegają: typ księgowości, sprawność i

jakość przekazywanych informacji

10. Współpraca z bankami

dr Grzegorz Gołębiowski

Podstawowe wskaźniki finansowe używane w analizie kredytu

dla ratingu długu krótkoterminowego (np. bony komercyjne)

Wskaźnik

Wartość wskaźnik dla najwyższej oceny

Zysk brutto + odsetki

Odsetki

Więcej niż 8

Zysk operacyjny

Sprzedaż

Nie mniej niż 15%

Zysk operacyjny

Średni kapitał stały

Nie mniej niż 25%

Gotówkowe wpływy z

działalności + amortyzacja

Oprocentowany dług krótko

i długoterminowy

Około 90%

Oprocentowany dług

Suma pasywów – wartości

niematerialne i prawne

Około 22%,

(lub dług do kapitału własnego jak 1:2,8)

dr Grzegorz Gołębiowski

Agencje ratingowe

• Model ratingowy w swoim założeniu

przypominam model scoringowy.

Podstawową różnicą jest fakt, że

powstająca w jego rezultacie ocena ma

charakter niezależnej oceny ryzyka

kredytowego przez wyspecjalizowaną

instytucję i jednocześnie ocena wyrażona

jest odpowiednim symbolem według

przyjętej skali.

• Cechą charakterystyczną ratingu jest skala

ocen powszechnie stosowana na całym

świecie.

dr Grzegorz Gołębiowski

Agencje ratingowe

• Agencje ratingowe zajmują się dokonywaniem

profesjonalnej, obiektywnej i niezależnej oceny

wiarygodności kredytowej państw, firm, jednostek

samorządowych, instytucji finansowych i produktów

strukturyzowanych. Innymi słowy, oceniamy jakie jest

prawdopodobieństwo terminowej obsługi zobowiązań

danego podmiotu i przedstawiamy swoją opinię na ten

temat.

• Rating wyrażany jest odpowiednim symbolem według

przyjętej skali. Nadany rating jest wynikiem wszechstronnej

analizy nie tylko sytuacji danego podmiotu, ale także

otoczenia, jakim działa. Wykorzystywany jest on przy

podejmowaniu decyzji przez inwestorów, partnerów

biznesowych oraz banki i inne instytucje finansowe.

Wyszukiwarka

Podobne podstrony:

Cw Analiza finansowa bankow id Nieznany

analiza finansowa, BANKOWOŚĆ, Bankowość i Finanse

Ćw. 3 - Analiza finansowa banków, Analiza i rating sektora finansowego

Cw Analiza finansowa bankow id Nieznany

analiza przeplywow, BANKOWOŚĆ, Bankowość i Finanse

pojęcia i zadania analizy ekonimicznej, Finanse i bankowość, finanse cd student

rola analizy w toku wykorzystywania informacji (6 str), Finanse i bankowość, finanse cd student

metody i analizy rynku-wykład, Finanse i bankowość, finanse cd student

prezentacja obiektu analiz empirycznych, Finanse i bankowość, finanse cd student

rozróżnianie analizy-ściąga, Finanse i bankowość, finanse cd student

analiza finansowa - sprawozdania, BANKOWOŚĆ, Bankowość i Finanse

więcej podobnych podstron