FINANSE

PRZEDSIĘBIORSTWA

Temat 4

Kapitał dłużny.

dr Ewa Niedźwiedzka

Wyższa Szkoła Finansów i Zarządzania w

Białymstoku

1 |

S t r o n a

Finanse przedsiębiorstwa rok akademicki 2012/2013

1.

ZAWARTOŚĆ MATERIAŁÓW

1. Cele zajęć.

2.

3. Podsumowanie, czyli …

4. Bibliografia.

5.

2.

CELE ZAJĘĆ.

Celem zajęć jest zapoznanie z istotą i znaczeniem kapitału dłużnego w

przedsiębiorstwie. Poznanie form i skutków korzystania z kapitału obcego.

3.

MATERIAŁY DO PRZYSWOJENIA.

Zagadnienia:

2.

2.1.

2.2.

emisja dłużnych papierów wartościowych

2.3.

2.4.

2.5.

pozostałe zobowiązania bieżące

3.

4.

Teoria hierarchii wyboru źródeł finansowania

2 |

S t r o n a

Finanse przedsiębiorstwa rok akademicki 2012/2013

warranty na akcje, swapy długu na akcje, inne kontrakty opcyjne

1

.

1. Pojęcie i formy finansowania.

Kapitał jest nieodłącznym atrybutem przedsiębiorstwa

2

. Wyznacza on pozycję oraz

kondycję firmy na rynku

3

.

W rozwiniętej gospodarce rynkowej istnieją różne możliwości pozyskiwania środków

finansowych, dlatego też podstawowym problemem w procesie zarządzania finansami

przedsiębiorcy jest sterowanie pozyskiwaniem kapitałów w celu maksymalizacji możliwych do

osiągnięcia korzyści oraz minimalizacji ponoszonych w związku z tym kosztów.

W zależności od zastosowanych źródeł finansowania majątku J. Ostaszewski wyróżnia

cztery podstawowe formy finansowania

4

:

finansowanie własne zewnętrzne – związane z wniesieniem przez osoby trzecie

środków na zasilenie kapitałów własnych,

samofinansowanie – którego mechanizm jest uruchamiany, przez przedsiębiorcę

w wyniku wygospodarowania w danym okresie zysku netto i przeznaczenia jego

części na finansowanie majątku. O skali samofinansowania decyduje stopa zwrotu

oraz polityka w zakresie redystrybucji zysku,

finansowanie dłużne – obejmuje wszelkie formy zadłużenia, zarówno obciążone

kosztem korzystania z tego kapitału, jak i te, które nie mają charakteru

odsetkowego, czy też wynikają z normalnego cyklu rozliczeń, które służy

finansowaniu majątku obrotowego,

finansowanie hybrydowe – to instrumenty finansowe głównie rynku terminowego,

będące kombinacją różnych form finansowania, w tym w szczególności

kombinacją instrumentów tradycyjnych z derywatami tj. instrumentami

finansowymi zbudowanymi na podstawie cech

konstrukcyjnych określonego

2

I. Pyka, J. Pyka, B. Woźniak-Sobczyk: Elementy ekonomii i ekonomiki przedsiębiorstw w gospodarce rynkowej. SK w

Polsce, Warszawa 1997, s. 71.

3

A. Jaki, T. Rojek: Zorientowana na wartość jako strategia rozwoju przedsiębiorstwa. W: D. Zarzecki: Zarządzanie

finansami. Współczesne tendencje w teorii i praktyce. Materiały międzynarodowej konferencji naukowej, 2-4

marzec 2000, tom. I, Uniwersytet Szczeciński, Szczecin 2000, s. 111.

4

J. Ostaszewski: Źródła pozyskiwania kapitałów przez spółkę akcyjną. Difin, Warszawa 2000, s. 16 i dalsze.

3 |

S t r o n a

Finanse przedsiębiorstwa rok akademicki 2012/2013

aktywu bazowego, który swoją wartością rynkową determinuje wartość

derywatu

5

, np. warranty na akcje, swapy długu na akcje, inne kontrakty opcyjne

6

.

2.

Istota kapitału dłużnego.

Dysponowanie kapitałem w odpowiednim rozmiarze i czasie decyduje o istnieniu, trwaniu

podmiotu gospodarczego, wyznacza jego pozycję rynkową oraz określa kondycję ekonomiczno-

finansową i możliwości rozwojowe

7

.

W przypadku, gdy przedsiębiorca nie generuje wystarczających do pokrycia wydatków

środków finansowych, bądź decyduje się na inne ich spożytkowanie, niezbędne staje się

poszukiwanie dodatkowych źródeł finansowania. Mogą to być kapitały własne zewnętrzne,

pozyskiwane od właścicieli firmy lub kapitały o charakterze dłużnym, które polegają na

korzystaniu z obcych źródeł finansowania majątku.

Liczba możliwych do zastosowania w praktyce wariantów użycia kapitałów obcych jest

bardzo długa. J. Ostaszewski zalicza do kapitału dłużnego wszelkie formy zadłużenia – zarówno

te, które stanowią podstawę do wypłaty odsetek, jak i pozostałe, nie mające odsetkowego

charakteru, a także inne zobowiązania wynikające z normalnego cyklu rozliczeń, które służą

finansowaniu majątku obrotowego, ale nie powodują konieczności ponoszenia z tego tytułu

kosztów

8

. Finansowanie dłużne przyjmuje najczęściej formę

9

:

bankowych kredytów inwestycyjnych, pożyczek długoterminowych,

emisji obligacji i innych długoterminowych papierów wartościowych,

franchisingu,

leasingu,

krótkoterminowych kredytów bankowych, pożyczek,

emisji krótkoterminowych papierów dłużnych,

5

W. Tarczyński, M. Zwonkowska: Inżynieria finansowa, Instrumentarium, Strategie, zarządzanie ryzykiem. Agencja

Wydawnicza Placet, Warszawa 1999, s. 151.

7

R. Borowiecki, A. Jaki: Maksymalizacja wartości przedsiębiorstwa jako kryterium celu i postawa wyboru jego

strategii. W: J. Kortan: Nowoczesne tendencje w nauce i praktyce zarządzania przedsiębiorstwem. Materiały

konferencyjne. Zeszyty Naukowe nr 2 SOP w Łodzi, Absolwent, Łódź 1997, s. 105.

8

J. Ostaszewski: Zarządzanie finansami..., s. 60.

9

J. Ostaszewski: jw. s. 60 i dalsze.

4 |

S t r o n a

Finanse przedsiębiorstwa rok akademicki 2012/2013

kredytów handlowych i innych zobowiązań.

2.1.

Kredyty bankowe, pożyczki.

Kredyt bankowy jest jedną z najczęściej wykorzystywanych form pozyskania kapitału

obcego przez przedsiębiorcę. Zgodnie z przepisami prawa bankowego

10

jest to umowa, w której

bank zobowiązuje się oddać do dyspozycji kredytobiorcy na czas oznaczony daną kwotę

środków pieniężnych, natomiast kredytobiorca zobowiązuje się do korzystania z niej na

warunkach określonych w umowie i do zwrotu wykorzystanego kredytu wraz z odsetkami w

umownym terminie spłaty oraz do zapłaty prowizji.

Z przedstawionej definicji wynika, że:

umowa jest konsensualna tj. dwustronnie zobowiązująca,

ma charakter odpłatny, tzn., że kredytobiorca jest zobowiązany do zapłaty odsetek

i prowizji,

przedmiotem umowy jest zawsze ustalona kwota środków pieniężnych,

ma charakter celowy tj. środki są przyznawane na ściśle określony cel,

a kredytobiorca jest obowiązany umożliwić podejmowanie przez bank kontroli

wykorzystania kredytu,

przyznanie kredytu jest uzależnione od zdolności kredytowej kredytobiorcy,

w razie niedotrzymania warunków udzielenia kredytu lub zagrożenia terminowej jego

spłaty z powodu złego stanu majątkowego kredytobiorcy, bank może wypowiedzieć

umowę w całości lub w części lub zażądać dodatkowego zabezpieczenia spłaty

kredytu

11

.

W warunkach polskich banki uzależniają przyznanie kredytu od spełnienia określonych

warunków. Jednym z nich jest posiadanie przez przedsiębiorcę zdolności kredytowej

tj. zdolności do spłaty zaciągniętego kredytu wraz z odsetkami w określonych w umowie

terminach. Przedmiotem analizy zdolności kredytowej jest dotychczasowa działalność

przedsiębiorcy, a w szczególności jej wypłacalność, terminowość regulowania zobowiązań,

10

Ustawa z dnia 29 stycznia 1997 r. - Prawo bankowe (Dz. U. nr 140, poz. 939, art. 69).

11

K. Farys: Zewnętrzne źródła finansowania działalności inwestycyjnej w spółkach kapitałowych. Prawo

gospodarcze, Wydawnictwo Ostoja, Kraków 1996, s. 70 i dalsze.

5 |

S t r o n a

Finanse przedsiębiorstwa rok akademicki 2012/2013

osiągane wyniki finansowe, płynność finansowa oraz strategia rozwoju przedsiębiorstwa,

sposób finansowania celów i umiejętności ich osiągania

12

. W zależności od wyników takiej

analizy bank podejmuje decyzję o przyznaniu lub nie kredytu bankowego, o jego

oprocentowaniu oraz sposobach zabezpieczenia.

Prawo bankowe wprowadza ograniczenia określające dopuszczalną wysokość

zaangażowania finansowego banku wobec klienta, co świadczy o tym, że mimo jego bardzo

wysokiej oceny z punktu widzenia wiarygodności, klient nie może liczyć na uzyskanie kredytu w

całkowicie dowolnej wysokości.

Banki w Polsce udzielają różnych form kredytów. Ich rodzaj uzależniony jest głównie od

przeznaczenia, okresu kredytowania oraz formy kredytu.

Do finansowania bieżącej działalności służą kredyty obrotowe o charakterze

krótkoterminowym, udzielane głównie na pokrycie przejściowo występujących niedoborów

własnych środków pieniężnych, finansowania składników majątku obrotowego ze względu na

sezonowość produkcji.

Najpopularniejszym

13

i najbardziej dogodnym dla przedsiębiorcy instrumentem

finansowania bieżącej działalności jest kredyt w rachunku bieżącym, przeznaczony na

finansowanie zobowiązań w warunkach przejściowego niedoboru środków własnych. Kredyt

ten może przybrać formę kredytu płatniczego, udzielanego w związku z przejściowym brakiem

na rachunku środków na pokrycie bieżących płatności lub kredytu otwartego.

Ponadto na pokrycie krótkoterminowych potrzeb finansowych przedsiębiorca może

skorzystać z kredytu dyskontowego - związanego ze sprzedażą weksli przed upływem terminu

ich płatności, czy też lombardowego udzielanego pod zastaw ruchomości lub praw znajdujących

łatwy zbyt na rynku.

Do finansowania zamierzeń inwestycyjnych mogą być wykorzystywane kredyty

inwestycyjne lub hipoteczne, tj. zabezpieczone na określonej nieruchomości.

Alternatywnym do kredytu źródłem pozyskania kapitału jest pożyczka. Zgodnie z art. 720

Kodeksu cywilnego, "dający pożyczkę zobowiązuje się przenieść na własność biorącego

określoną ilość pieniędzy albo rzeczy oznaczonych co do gatunku, a biorący zobowiązuje się

zwrócić tę samą ilość pieniędzy albo rzeczy tego samego gatunku i tej samej jakości"

14

.

12

Z. Fedorowicz: Finanse przedsiębiorstwa. Poltext, Warszawa 1995, s. 158.

13

W. L. Jaworski, Z. Krzyżkiewicz, B. Kosiński: Banki - rynek, operacje, polityka. Poltext, Warszawa 1998, s. 85.

14

Z. Koźma, M. Ożóg: Kodeks cywilny. Wydawnictwo Prawnicze Lex, Sopot 1997, s. 1057.

6 |

S t r o n a

Finanse przedsiębiorstwa rok akademicki 2012/2013

Z pojęcia tego wynikają określone cechy:

umowa pożyczki jest dwustronnie zobowiązująca tj. konsensualna,

pożyczkodawcą może być każda osoba prawna lub fizyczna. Jest ona zobowiązana do

wydania przedmiotu pożyczki lub postawienia do dyspozycji pożyczkobiorcy ustalonej

ilości pieniędzy w terminie ustalonym przez strony lub niezwłocznie po wezwaniu

dokonanym przez pożyczkobiorcę,

pożyczkobiorca obowiązany jest do zwrotu pożyczki,

umowa nie musi mieć charakteru odpłatnego. Odpłatność za nią może przybrać różne

formy m. in. odsetek od kapitału, udziału w zyskach pożyczkobiorcy, świadczenia

niepieniężnego tj. udzielenia pomocy technologicznej, udostępnienia rzeczy, praw do

używania,

umowa może być zawarta na czas oznaczony lub nieoznaczony. Jeżeli termin jej

zwrotu nie jest oznaczony, to dłużnik obowiązany jest ją zwrócić w ciągu 6 tygodni po

wypowiedzeniu przez pożyczkodawcę

15

.

W definicjach formalno-prawnych kredytu i pożyczki widoczne zasadnicze różnice.

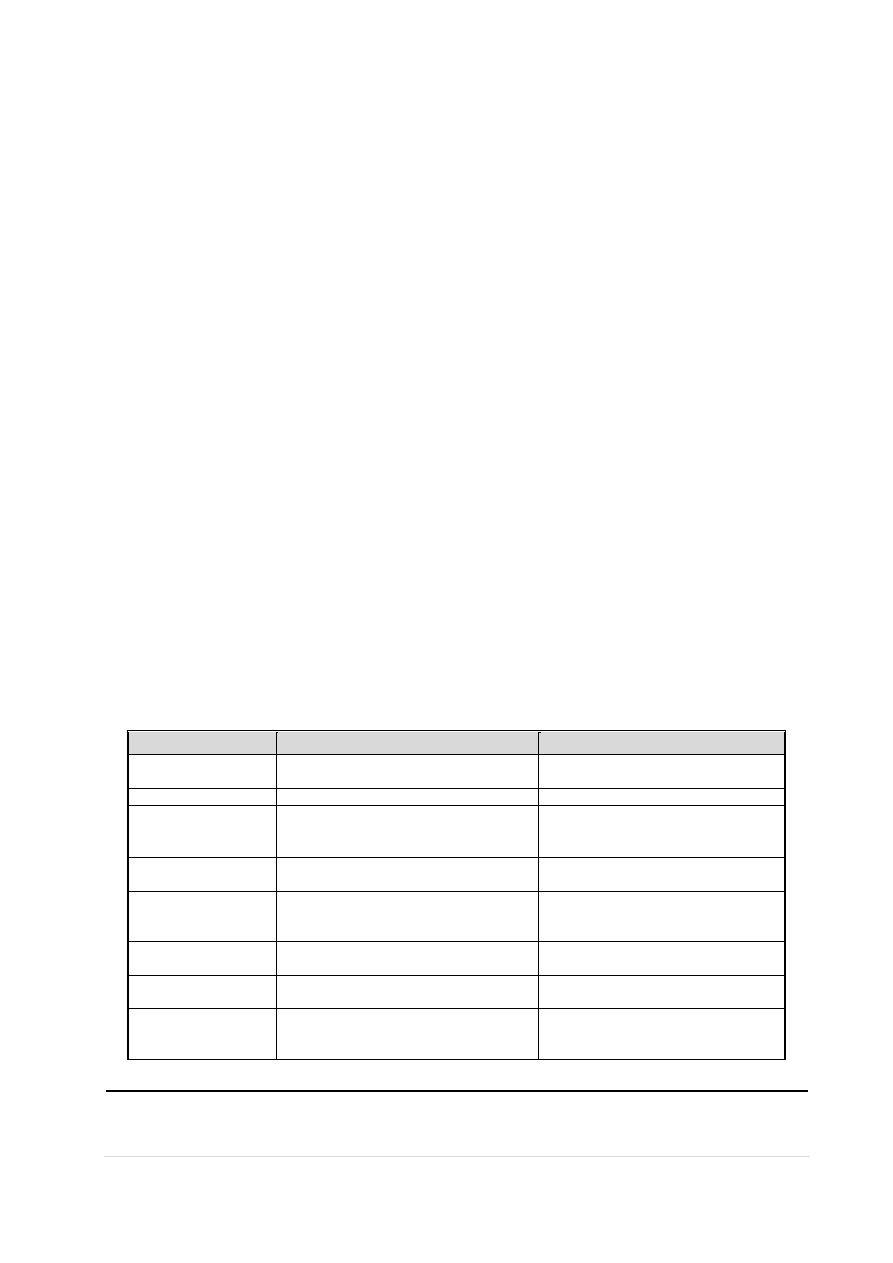

Przedstawia je tabela 1.

Tabela 1

Kredyt bankowy a pożyczka

Cechy

Kredyt bankowy

Pożyczka

Dostępność

Nie zawsze dostępny

Stosunkowo dostępna w porównaniu do

kredytu

Osoba dawcy kapitału

Bank

Każda osoba fizyczna lub prawna

Kwota pozyskanego

kapitału

Ograniczona - co wynika z limitów

koncentracji kredytów

Ze względu na poziom ryzyka akceptowany

przez pożyczkodawców może być

niewystarczająca

Celowość

Musi być wykorzystany zgodnie z celem na

jaki został udzielony

Nie ma charakteru celowego

Forma zawarcia umowy

Obligatoryjnie pisemna

Dowolna forma zawarcia umowy. Jeśli

wartość pożyczki przekracza 500 zł -

obligatoryjnie pisemna

Czas trwania umowy

Umowa zawierana jest wyłącznie na czas

określony

Czas określony lub nieokreślony

Stopień uzależnienia od

dawcy kapitału

Bank ma obowiązek monitorowania kondycji

dłużnika

Brak uzależnienia od pożyczkodawcy

Odpłatność

Umowa ma charakter odpłatny tj. odsetki,

prowizje

Umowa nie musi mieć charakteru

odpłatnego. Odpłatność może przybrać

różną formę

7, s. 1057.

15

K. Farys: Zewnętrzne źródła finansowania działalności inwestycyjnej w spółkach kapitałowych. Prawo

gospodarcze. Wydawnictwo Ostoja, Kraków 1996, s. 77 i dalsze.

7 |

S t r o n a

Finanse przedsiębiorstwa rok akademicki 2012/2013

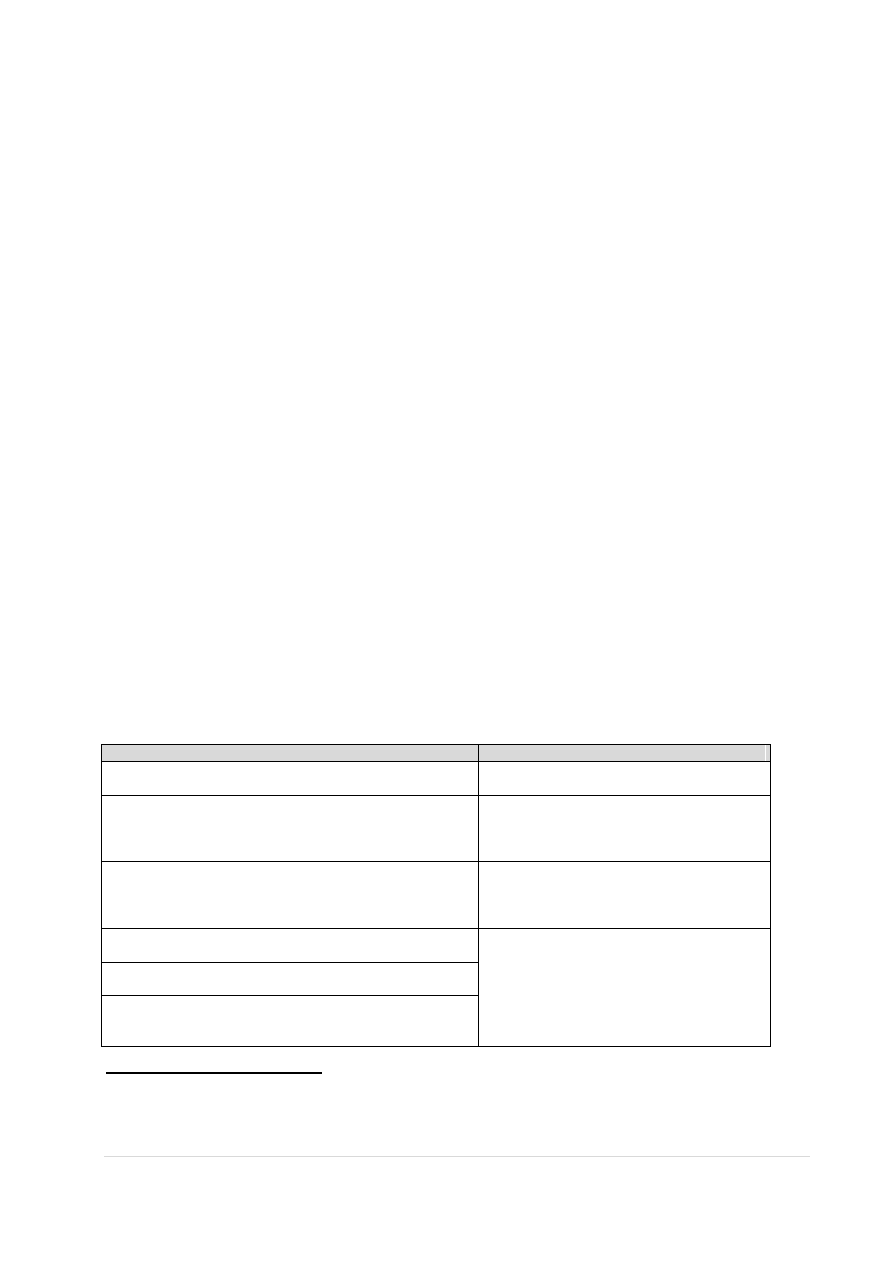

Procedura udzielania

Sformalizowana procedura określona

przepisami prawa bankowego

Brak sformalizowanej procedury

Elementy umowy

Określone ściśle przepisami Prawa

bankowego

Większa elastyczność ułożenia treści

stosunku prawnego

Zwrotność

Zwrot następuje w terminach określonych w

umowie

6 tygodni od żądania pożyczkodawcy

Źródło: Opracowanie własne w oparciu o J. Ostaszewski: Źródła pozyskiwania kapitału przez spółki akcyjne. Difin,

Warszawa 2000, s. 142 i dalsze.

2.2.

Emisja dłużnych papierów wartościowych.

Emisja dłużnych papierów wartościowych stanowi alternatywną w stosunku do kredytu

bankowego formę pozyskania kapitału. Wybór określonego spośród nich uzależniony jest od

korzyści, które osiągnąć może emitent w wyniku podjęcia decyzji o zmianie struktury kapitału.

Z punktu widzenia emitenta papiery dłużne mają w stosunku do kredytu bankowego

następujące zalety:

relatywnie niski koszt pozyskania kapitału,

brak wymogu szczególnego prawnego zabezpieczenia interesów wierzycieli,

dywersyfikacja pożyczkodawców dzięki sprzedaży papierów wartościowych dużej

liczbie inwestorów i związane z tym ograniczenie zależności od wierzycieli,

brak normatywnych ograniczeń wysokości pozyskiwanego kapitału,

dostosowanie rozmiarów pozyskiwanego kapitału do potrzeb finansowych

emitenta.

Najpopularniejszym długoterminowym dłużnym papierem wartościowym w Polsce jest

obligacja. Dla emitenta jest ona instrumentem, przy pomocy którego może zaciągnąć pożyczkę

jednocześnie u wielu wierzycieli, często na bardzo długi okres.

Emisja obligacji przez spółki akcyjne stanowi także alternatywę w stosunku do emisji akcji.

Zwiększenie kapitału zakładowego przyczynia się często do spadku zysku netto przypadającego

na jedną akcję. Dzięki emisji obligacji zysk przypadający na jedną akcję nie zmienia się. Ponadto

koszty odsetek wypłacanych posiadaczom obligacji zaliczane są do kosztów uzyskania

przychodów, obniżają więc podstawę wymiaru podatku dochodowego, podczas gdy wypłaty

dywidend akcjonariuszom wypłacane są z zysku po opodatkowaniu.

8 |

S t r o n a

Finanse przedsiębiorstwa rok akademicki 2012/2013

Jeżeli dzięki pożyczce emitent osiąga wysokie zyski, to ich stopa może znacznie

przekraczać stopę oprocentowania obligacji, a co za tym idzie wskutek wykorzystania efektu

dźwigni finansowej wzrasta zyskowność kapitałów własnych.

Znacznie częściej wykorzystywanym przez przedsiębiorców instrumentem pozyskania

kapitału obcego są krótkoterminowe papiery dłużne, definiowane jako dokumenty, w których

emitent potwierdza zaciągnięcie pożyczki i zobowiązuje się do jej zwrotu w ustalonym terminie

krótszym niż jeden rok oraz zapłacenia odsetek.

W stosunku do kredytu bankowego stanowią one tańsze i bardziej elastyczne źródło

finansowania działalności przedsiębiorcy. Emitent nie musi spełniać wszystkich wymogów

potrzebnych do uzyskania kredytu. Ma on również możliwość powtarzania emisji. Większa

elastyczność wynika także z możliwości swobodnego działania emitenta w stosunku do banku,

bardziej elastycznie ustalonym okresom płatności i brakiem ograniczeń kredytowych.

Krótkoterminowe papiery dłużne (KPD) są papierami wartościowymi, za pomocą których

firma zaciąga krótkoterminową pożyczkę na rynku pieniężnym zamiast korzystać z kredytu

bankowego

16

.

Emisja krótkoterminowych papierów dłużnych ma w porównaniu do kredytu bankowego

szereg zalet

17

jak również wad, co prezentuje tabela 2.

Tabela 2

Zalety i wady krótkoterminowych papierów dłużnych

z punktu widzenia emitenta

Zalety

Wady

1.Emisja papierów komercyjnych może stanowić zasadnicze lub

dodatkowe źródło krótkoterminowych środków pieniężnych

1.Brak elastyczności w odniesieniu do terminów

spłat

2.Niższe koszty emisji

2.W przypadku podmiotów nie notowanych na

giełdzie może wystąpić konieczność ujawnienia

danych

finansowych

szerszemu

gronu

inwestorów

3.Możliwe jest szybkie pozyskanie środków

3.Emisja jest dostępna tylko dla przedsiębiorców.

(Nominały

jednostkowe

papierów

wartościowych wynoszą 100 tys. PLN, 500 tys.

PLN, 1 mln. PLN)

4.Możliwe jest pozyskiwanie dowolnie dużych kwot, bez

konieczności uwzględnienia ograniczeń wynikających z limitów,

5.Wielkość emisji i terminy zapadalności poszczególnych transz są

dostosowane do bieżących potrzeb emitenta

6.Emisja papierów komercyjnych umożliwia zaistnienie emitenta

na rynku finansowym, co zwiększa jego wiarygodność i ułatwia

późniejsze wprowadzanie akcji na giełdę

16

W. Bień: Rynek papierów wartościowych. Difin, Warszawa 2001, s. 105.

17

J. Ostaszeski: Zarządzanie finansami..., s. 79; E. Orechwa- Maliszewska: Rynek pieniężny a zarządzanie finansami

w przedsiębiorstwie. W: Zmiany w systemie finansowym w latach dziewięć dziesiątych na przykładzie wybranych

krajów Europy. WSFiZ, Białystok 1999, s. 101.

9 |

S t r o n a

Finanse przedsiębiorstwa rok akademicki 2012/2013

Źródło: M. Nowak: „Rynek papierów komercyjnych w Polsce”. Bank i kredyt, 1998, nr 3.

2.3. Franchising.

Transformacja polskiej gospodarki w kierunku gospodarki rynkowej przyczyniła się do

rozwoju systemu finansowego. Dynamicznie rozwijający się sektor bankowo-finansowy wyszedł

naprzeciw barierom kapitałowym związanym z zapotrzebowaniem przedsiębiorców na kapitał,

oferując im szeroki wachlarz nowoczesnych nie występujących dotychczas form pozyskiwania

kapitału.

Do niedawna firmy finansowały swoją działalność kapitałami pozyskanymi w drodze emisji

akcji, zaciągania pożyczek, kredytów towarowych czy kredytów bankowych.

Aktualnie możliwości te są znacznie większe. Przedsiębiorca, jako instrument pozyskania

kapitału może wykorzystać alternatywne rozwiązanie wykorzystując surogaty kapitału, których

zastosowanie polega między innymi na pozyskiwaniu obcego kapitału w formie rzeczowej, a nie

finansowej tj. leasing, jak również wyodrębnieniu określonych funkcji przedsiębiorcy i

przekazaniu ich innej jednostce do wykonania tj. faktoring, czy w końcu możliwość

bezkapitałowego lub ograniczonego kapitałowo rozwoju rynku przy minimalnym ryzyku biznesu

tj. franchising.

Jedną z nowoczesnych form finansowania i prowadzenia działalności gospodarczej jest

franchising. Polega on na tym, że firma odpłatnie otrzymuje prawo do wytwarzania oraz

sprzedaży określonych towarów i usług w ramach systemu rynkowego innego przedsiębiorstwa

z wykorzystaniem jego nazwy, znaków towarowych i doświadczeń techniczno-organizacyjnych.

Stanowi on metodę kooperacji gospodarczej przez tworzenie sieci jednostek, zakładając

samodzielność pod względem własności, ale również stałą kontrolę organizatora sieci na

podstawie porozumienia koordynacyjnego. Włączenie do takiego układu wymaga specjalnej

umowy franchisingowej

18

.

Na jej podstawie frachisebiorca, prowadzący odrębną i niezależną firmę, ma prawo do

korzystania z nazwy i znaku franchisedawcy oraz do uzyskania od niego pomocy w jej

18

J. Ostaszewski: Zarządzanie finansami..., s. 75; K. Farys: Zewnętrzne źródła finansowania działalności

inwestycyjnej w spółkach kapitałowych. Wydawnictwo Ostoja, Kraków 1996, s. 83.

10 |

S t r o n a

Finanse przedsiębiorstwa rok akademicki 2012/2013

prowadzeniu. Umowa musi określać warunki, na jakich strony zobowiązują się do

wspódziałania. Franchisebiorca sprawuje kontrolę nad wykorzystaniem nabytej licencji,

a franchisedawca pomaga m. in. kapitałowo otworzyć firmę, a następnie zaczyna wymagać

dostosowania do swego systemu organizacji i zarządzania. Franchisedawca może zobowiązać

biorcę do zaopatrywania się w produkty wyłącznie u zatwierdzonych przez niego dostawców

19

.

Zaletą franszyzy jest możliwość bezkapitałowego lub ograniczonego kapitałowo rozwoju rynku

przy minimalnym ryzyku biznesu. „Transfer sukcesu” gwarantuje przedsiębiorcom

rozpoczynającym działalność ekonomiczną stosunkowo szybki zysk. Wadą natomiast jest

wysokość opłat, które przy stosunkowo małym rynku zbytu na oferowane produkty, może

zamiast spodziewanych zysków przynieść poważne straty.

Umowa franchisingu daje sprzedawcy określone korzyści:

możliwość prowadzenia działalności gospodarczej pod firmą, znakiem towarowym

franchisora,

wyłączność na prowadzenie działalności na danym terenie,

możliwość udzielenia pożyczki przez franchisora w celu dostosowania przedsiębiorcy

do wymagań franchisora,

możliwość udostępnienia przez franchisora własnego sprzętu niezbędnego do

realizacji inwestycji,

opracowanie przez franchisora planu inwestycyjnego,

udostępnienie przez franchisora własnych rynków zaopatrzenia,

wzmocnienie wiarygodności kredytowej wobec banków i innych instytucji

finansowych.

2.4. Leasing.

W prawie polskim do 26 lipca 2000 r. przepisy nie regulowały w jednoznaczny sposób

koncepcji umów leasingowych. W praktyce, były one zawierane zgodnie z zasadą swobody

19

L. Stecki.: Franchising. TNOiK, Toruń 1999, s. 69.

11 |

S t r o n a

Finanse przedsiębiorstwa rok akademicki 2012/2013

umów, wynikającą z art. 353 k.c

20

(Kodeksu cywilnego). Zgodnie z przepisami, do ograniczeń

bezpośrednio wynikających z zasady swobody umów należą:

zgodność umowy z przepisami bezwzględnie obowiązującego prawa,

brak sprzeczności z zasadami współżycia społecznego,

właściwość stosunku zobowiązaniowego wynikającego z umowy.

W praktyce polskiej przyjmowało się, że umowa leasingu była umową nienazwaną,

o podobnym charakterze do umów najmu lub dzierżawy, której celem gospodarczym było

umożliwienie korzystania przez leasingobiorcę z danej rzeczy przez okres krótszy niż okres

ekonomicznego zużycia przedmiotu. Leasingobiorca nie musiał nabywać danej rzeczy, lecz w

zamian za możliwość jej używania musiał wnosić opłaty, które obejmowały zapłatę za używanie

rzeczy oraz zysk leasingowy. Tego typu umowa, określana potocznie mianem leasingu

operacyjnego zbliżona była do umów najmu lub dzierżawy. Po upływie okresu, na jaki była ona

zawarta, przedmiot nią objęty wracał do leasingodawcy, który mógł nim w dowolny sposób

rozporządzać. Umowa leasingu mogła określać prawo leasingobiorcy do nabycia rzeczy po

okresie jej trwania za określoną w niej cenę. Umowa, zmierzająca do nabycia rzeczy będącej

uprzednio jej przedmiotem, określana była mianem leasingu kapitałowego.

Postanowienia umowy leasingowej, z której wynikały prawa i obowiązki stron w zakresie

podatku dochodowego, miały istotne znaczenie przy ocenie, czy dla celów podatkowych

przedmiot takiej umowy zaliczyć należało do składników majątkowych leasingodawcy (leasing

operacyjny) czy też składników majątkowych leasingobiorcy (leasing kapitałowy). Zasady

zaliczania przedmiotu leasingu do majątku jednej ze stron regulowały przepisy rozporządzenia

Ministra Finansów z dnia 6 kwietnia 1993 r. w sprawie zaliczania przedmiotu umów najmu lub

dzierżawy rzeczy albo praw majątkowych do składników majątku stron tych umów.

21

Przepisy tego rozporządzenia określały umowę leasingu jako "umowę o podobnym

charakterze do umów najmu lub dzierżawy". Zgodnie z nim zaliczenie przedmiotu umowy do

majątku jednej ze stron uzależnione było od treści umowy, w szczególności od czasu na jaki

strony ją zawarły i od wskazanych w niej praw i obowiązków.

20

Ustawa z 23 kwietnia 1964 r. - Kodeks cywilny ( Dz. U. nr 16, poz. 93 z 1971 r. z późniejszymi zmianami).

21

Roz

porządzenie Ministra Finansów z dnia 6 kwietnia 1993 r. - W sprawie zaliczania przedmiotu umów najmu lub

dzierżawy rzeczy albo praw majątkowych do składników majątku stron tych umów. ( Dz. U. nr 28, poz. 129).

12 |

S t r o n a

Finanse przedsiębiorstwa rok akademicki 2012/2013

Brak jednoznacznych przepisów określających istotę leasingu, zniechęcało podmioty do

zawierania tego rodzaju umów. Sposobem na przezwyciężenie tej przeszkody miały być zmiany

wprowadzone do Kodeksu cywilnego Ustawą z dnia 26 lipca 2000 r. o zmianie ustawy – Kodeks

cywilny

22

, które mają zastosowanie do umów zawieranych po 9 grudnia 2000 r.

Zgodnie z regulacją cywilnoprawną „przez umowę leasingu finansujący zobowiązuje się, w

zakresie działalności swego przedsiębiorstwa, nabyć rzecz od oznaczonego zbywcy na

warunkach określonych w tej umowie i oddać tę rzecz korzystającemu do używania albo

używania i pobierania pożytków przez czas oznaczony, a korzystający zobowiązuje się zapłacić

finansującemu w uzgodnionych ratach wynagrodzenie pieniężne, równe co najmniej cenie lub

wynagrodzeniu z tytułu nabycia rzeczy przez finansującego”.

Z przytoczonej definicji, wynikają zasadnicze cechy umowy leasingowej:

korzystający określa wyposażenie, może wybrać dostawcę nie podlegając wyłącznie

na wiedzy i ocenie finansującego,

zawierając umowę korzystający wyraża zgodę na osobę zbywcy (dostawcy) oraz na

treść umowy dotyczącej rzeczy, którą finansujący ma zawrzeć ze zbywcą (dostawcą),

finansujący w zakresie działalności swego przedsiębiorstwa nabywa przedmiot

leasingu na warunkach określonych w umowie leasingowej,

finansujący oddaje korzystającemu na czas oznaczony przedmiot do odpłatnego

używania lub używania i pobierania pożytków, na zasadach określonych w umowie,

obowiązkiem korzystającego jest odpłatność za korzystanie z rzeczy,

świadczenie korzystającego jest spłacane w częściach. Z charakteru umowy wynika

obowiązek spłaty przez korzystającego, co najmniej wydatków, jakie poniósł

finansujący w związku z nabyciem przedmiotu leasingu,

korzystający przejmuje na siebie ryzyko związane z używaniem i posiadaniem rzeczy,

z wyłączeniem sytuacji, w których utrata przedmiotu lub powstanie wad rzeczy

nastąpiło na skutek okoliczności, za które finansujący ponosi odpowiedzialność,

przedmiot leasingu może być przekazany w subleasing za zgodą finansującego

23

.

22

Ustawa z dnia 26 lipca 2000 r. - O zmianie ustawy – kodeks cywilny. ( Dz. U. nr 74, poz. 857 z 2000 r).

23

J. Ostaszewski: Zarządzanie finansami..., s. 239.

13 |

S t r o n a

Finanse przedsiębiorstwa rok akademicki 2012/2013

Leasing jest nowoczesną, alternatywną formą pozyskania kapitału, zarówno dla nowo

powstających jak i rozwijających się firm, które szukają kapitału potrzebnego do rozwoju swojej

działalności.

Z punktu widzenia potencjalnych inwestorów ta forma finansowania posiada wiele zalet

24

:

w warunkach ostrej konkurencji umożliwia politykę szybkiej ekspansji rozwojowej

oraz wdrażanie nowych technik i technologii rokujących wysoką efektywność,

umożliwia podejmowanie szybkich decyzji i realizację nie przewidzianych inwestycji

bez naruszania struktur finansowych,

zmniejsza całkowite koszty inwestycji umożliwiając jej realizację w przypadku braku

dostatecznego zabezpieczenia majątkowego, lub braku własnych środków

inwestycyjnych,

pozwala elastycznie kształtować obciążenia z tytułu spłat rat leasingowych,

w stosunku do przewidywanych korzyści z tytułu użytkowania rzeczy oraz korzyści

o charakterze podatkowym, których skala zależy od obowiązujących przepisów

fiskalnych,

przyczynia się do zmniejszenia obciążeń podatkowych korzystającego, gdyż wpłata

początkowa i wszystkie miesięczne czynsze w leasingu operacyjnym są zaliczane do

kosztów uzyskania przychodu. Również podatek VAT płacony od opłat leasingowych

traktowany jest jako podatek naliczony i w całości pomniejsza podatek należny,

płacony przez korzystającego,

nie ogranicza możliwości korzystania z tradycyjnych form finansowania inwestycji

np. kredytu bankowego,

przyczynia się do zwiększenia płynności firmy, dzięki temu, że inwestycje

realizowane na drodze leasingu są finansowane w pełni ze środków finansującego.

Wolne środki mogą być przekazywane na bieżącą działalność, spłatę zobowiązań lub

inne cele,

umożliwia dostęp do nowoczesnych technologii.

Leasing jest instytucją dobrze znaną w polskiej rzeczywistości gospodarczej. Według

aktualnie obowiązujących przepisów, ma on charakter decyzji finansowej a nie inwestycyjnej,

24

www.inwestor.info.pl/leasing.html

14 |

S t r o n a

Finanse przedsiębiorstwa rok akademicki 2012/2013

dlatego jest alternatywą zaciągnięcia kredytu inwestycyjnego. Cechą tej formy pozyskania

kapitału jest umożliwienie korzystania z obiektu inwestycyjnego bez konieczności

natychmiastowego pokrycia jego wartości kapitałem własnym. Leasing przyczynia się do

rozszerzenia zdolności produkcyjnych bez ponoszenia nakładów inwestycyjnych, co prowadzi do

wzrostu przychodów, poprawy rentowności obrotu i przyspieszenia obiegu kapitału w

przedsiębiorstwie, co w konsekwencji powoduje poprawę zdolności płatniczej.

Zdaniem Schrogera, leasing wykazuje przewagę nad kredytem inwestycyjnym, gdyż

zarówno dla korzystającego i finansującego wiąże się z mniejszymi kosztami lub niższym

poziomem ryzyka finansowego. Firmy oceniają leasing jako instrument finansowy, który

umożliwia dostęp do dodatkowych źródeł finansowania. Nie jest on obwarowany

ograniczeniami formalnymi, które pojawiają się przy ubieganiu się o kredyt (gwarancja spłaty,

wiarygodność kredytowa), dlatego umożliwia rozszerzenie zdolności produkcyjnych także

przedsiębiorców o słabej strukturze kapitałowej. Jego znaczenie wzrasta szczególnie w okresie

ożywienia gospodarki, kiedy kredyty bankowe są drogie, a ich podaż mała. Leasing stwarza

wówczas jedyne źródło finansowania inwestycji, które stanowi pozabankowy substytut kredytu.

Leasing, jako alternatywne źródło finansowania, z punktu widzenia korzystającego, jest

traktowany jako dobra forma finansowania, o czym mogą świadczyć następujące cechy:

procedury przyznania kredytu w banku są bardzo długie, leasing przyznawany jest

„od ręki”,

banki potrzebują zabezpieczenia, którego klienci często nie są w stanie przedstawić,

w umowie leasingu, sam przedmiot jest zabezpieczeniem,

okres spłaty kredytu jest zazwyczaj krótszy niż okres użytkowania dobra, raty

w leasingu mogą być rozłożone na okres przewidywanego użytkowania dobra,

leasing umożliwia szybszy dostęp do nowej techniki i technologii.

Dążenie do osiągnięcia wysokiej stopy zysku przy możliwie najniższych nakładach

i ograniczeniu zaangażowania kapitału własnego przez podmioty gospodarcze, jak również

szybkie starzenie się środków produkcji wymuszające potrzebę wdrażania innowacji oraz

potrzebę rozszerzania rynków zbytu, jako skutek rosnącej konkurencji to czynniki, które będą

przyczyniały się do rozwoju tej formy finansowania inwestycji. Podstawowym problemem był

dotychczas brak jednoznacznych regulacji prawnych dotyczących treści i skutków zawieranych

umów leasingowych.

15 |

S t r o n a

Finanse przedsiębiorstwa rok akademicki 2012/2013

2.5. Pozostałe zobowiązania krótkoterminowe.

W trakcie prowadzenia działalności przez przedsiębiorcę powstają także inne

zobowiązania wynikające z normalnego cyklu rozliczeń. Służą one finansowaniu majątku

obrotowego, nie powodując jednocześnie konieczności ponoszenia z tego tytułu kosztów.

Wśród pozostałych zobowiązań bieżących, na stałe wykorzystywanych do finansowania

działalności, wyróżnić należy dwie zasadnicze grupy:

wynikające z cyklu rozliczeń. Nie powodują ponoszenia kosztów np.: zobowiązania

podatkowe, zobowiązania z tytułu wynagrodzeń, ubezpieczeń społecznych,

kredyt handlowy. Jest szczególną formą finansowania. Stanowi instrument

wspierania zbytu wyrobów lub świadczonych usług. Jego istotą jest odroczenie

przez dostawcę należnej mu płatności, co łączy się z dodatkowym kosztem, który

wyodrębniony jest w formie skonta, uzyskiwanego w razie bieżącej płatności

25

.

Otrzymanie kredytu kupieckiego kojarzone jest z korzyścią jaką otrzyma

przedsiębiorca w formie upustu za wcześniejszą zapłatę, dlatego też powinien on:

spłacić zobowiązanie w ostatni dzień okresu skonta gotówkowego lub okresu

kredytu, nigdy wcześniej,

korzystać ze skonta gotówkowego tylko wtedy, gdy koszt z jego realizacji przekracza

poziom rynkowych stóp procentowych,

unikać przeciągania płatności poza okres kredytu

26

.

Dostawca oferując opóźniony termin zapłaty zobowiązania nie zawsze jednak upoważnia

do potrącenia skonta w razie jego wcześniejszego uregulowania. W takim przypadku należy

wynegocjować je bezpośrednio z dostawcą.

25

W. Bień: Zarządzanie finansami przedsiębiorstwa. Difin, Warszawa 1998, s. 163; P. J. Szczepankowski:

Finansowanie działalności gospodarczej małych i średnich przedsiębiorstw. Wydawnictwo Instytutu

Przedsiębiorczości i Samorządności, Warszawa 2000, s. 58.

26

M. Piotrowska: Finanse spółek. Krótkoterminowe decyzje finansowe. Wydawnictwo Akademii Ekonomicznej im.

Oskara Lange we Wrocławiu, Wrocław 1998, s. 87.

16 |

S t r o n a

Finanse przedsiębiorstwa rok akademicki 2012/2013

Kredyty handlowe mogą być liczącym się, a często nawet jedynym dostępnym źródłem

finansowania działalności bieżącej, głównie dla przedsiębiorców, mających trudności ze

spełnieniem warunków koniecznych do otrzymania kredytów na rynku finansowym, dlatego

jest on często droższy od kredytu bankowego

27

.

Skorzystanie z niego wymaga przeprowadzenia analizy możliwości pozyskania kapitału z

innych źródeł.

Kolejnym źródłem pozyskania kapitału jest kredyt odbiorcy. Jego udzielenie polega na

dokonaniu przez klienta, tj. odbiorcę wyrobów i usług, wpłaty na rzecz przedsiębiorcy za

nabywane u niego produkty z pewnym wyprzedzeniem. Obok źródła finansowania, kredyt ten

jest dla kredytobiorcy gwarancją zbytu wyrobów i usług oraz przyczynia się do poprawy

płynności finansowej

28

.

Ta forma finansowania jest powszechnie stosowana w przemyśle maszynowym oraz

produkcji wyrobów nietypowych i wymagających znacznych nakładów na ich wytworzenie.

3. Finansowanie hybrydowe.

Rozwój rynku finansowego oraz wzrastające zapotrzebowanie przedsiębiorców na

pozyskanie dodatkowych źródeł finansowania, przyczyniło się do pojawienia się nowej formy

zasilenia kapitałowego - finansowania hybrydowego.

Według J. Ostaszewskiego

29

finansowanie hybrydowe polega na kombinacji różnych form

finansowania, ze szczególnym uwzględnieniem kombinacji instrumentów tradycyjnych

i derywatów (praw pochodnych)

30

. Wiąże się ono z wykorzystaniem takich instrumentów

finansowych dotyczących źródeł pozyskania kapitału, w wyniku których jedna forma

27

H. Zalewski: Finanse firmy w spółkach i innych podmiotach gospodarczych. ODDK, Gdańsk 1998, s. 252.

28

Ekonomika i zarządzanie małą firmą. B. Piasecki (red), PWN, Warszawa- Łódź 1998, s. 471.

29

J. Ostaszewski: Zarządzanie finansami..., s. 84 i dalsze.

30

W. Tarczyński, M. Zwolankowski: Inżynieria finansowa. Instrumentarium, strategie, zarządzanie ryzykiem.

Agencja Wydawnicza Placet, Warszawa 1999, s. 37.

Derywat jest instrumentem finansowym zbudowanym na podstawie cech konstrukcyjnych określonego aktywu

bazowego, który swoją wartość rynkową determinuje wartość derywatu. Do derywatów J. Ostaszewski zalicza:

instrumenty hybrydowe będące połączeniem instrumentów tradycyjnych z derywatami (np. obligacje zamienne

na akcje z opcją przedterminowego wykupu, obligacje z warrantami na akcje), opcje, transakcje forward

i futures, transakcje wymiany (swaps), terminowe kontrakty procentowe, derywaty od derywatów.

17 |

S t r o n a

Finanse przedsiębiorstwa rok akademicki 2012/2013

finansowania może być zamieniona na inną, z reguły finansowanie dłużne na finansowanie

własne, lub wykorzystanie kombinacji instrumentów tradycyjnych z derywatami.

Do instrumentów finansowych kwalifikowanych do finansowania hybrydowego zaliczyć

można np. obligacje zamienne na akcje, warrany na akcje, obligacje z jednym lub większą liczbą

warrantów, swapy, inne kontrakty opcyjne

31

.

Jednym z najbardziej interesujących instrumentów finansowania hybrydowego są

obligacje zamienne na akcje tj. dłużne papiery wartościowe emitowane przez spółkę, które

mogą być przez nabywcę zamienione na akcje tej spółki na z góry ustalonych warunkach.

Przez emisję obligacji zamiennych przedsiębiorca pozyskuje kapitał, który posiada cechy

zarówno kapitału dłużnego, jak i kapitału własnego. Stanowią one bardzo elastyczny instrument

finansowania, gdyż w zależności od ustalonych warunków konwersji i oprocentowania mogą

być one bardziej zbliżone do papierów dłużnych lub papierów udziałowych. Za emisją obligacji

zamiennych przemawiają dwa zasadnicze argumenty:

umożliwiają one pozyskanie taniego kapitału obcego, gdyż prawo do zamiany

obligacji na akcje jakie dają inwestorowi, umożliwia obniżenie stopy

oprocentowania,

poprzez ich przyszłą zamianę na akcje spółki, pozwalają na wyemitowanie akcji po

cenie wyższej niż bieżąca cena rynkowa w momencie emisji obligacji.

Emisja obligacji zamiennych oznacza odłożenie w czasie emisji akcji i zmniejszenie efektu

"rozwadniania kapitału własnego", co ma służyć obniżeniu kosztu pozyskania kapitału własnego

w przyszłości.

Przedsiębiorcy są zainteresowani korzystaniem z tego instrumentu finansowania, gdy

zmierzają do powiększenia kapitału własnego, przy nie sprzyjających warunkach emisji kolejnej

serii akcji.

Obligacje zamienne to ryzykowny instrument finansowania. Ich emisji towarzyszy ryzyko

związane z kształtowaniem się cen akcji spółki w przyszłości, a w związku z tym także ryzyko

związane z ich konwersją na akcje. Ryzyko to maleje przy przechodzeniu od kapitału obcego do

kapitału własnego a wzrasta koszt kapitału. Koszt kapitału hybrydowego jest wyższy od kosztu

31

P. Binkowski, H. Beeck: Innowacje bankowe. Poltext, Warszawa 1998, s. 37.

18 |

S t r o n a

Finanse przedsiębiorstwa rok akademicki 2012/2013

kapitału obcego, jednak ryzyko związane z jego wykorzystaniem jest mniejsze niż przy emisji

długu.

Niższemu kosztowi kapitału hybrydowego w porównaniu do kapitału własnego,

towarzyszy zaś większe ryzyko niż przy emisji akcji.

Do finansowania hybrydowego, zaliczany jest także kapitał rezerwowy z aktualizacji

wyceny. Szczególny charakter tego kapitału, wynika

32

z tego, że:

jego zasilenie nie wiąże się z żadnymi składnikami majątku wnoszonymi przez

akcjonariuszy, z finansowaniem zewnętrznym przez różnych wierzycieli ani

z wygospodarowanym przez spółkę zyskiem. Tworzony jest on w celu urealnienia

wartości środków trwałych w bilansie, przede wszystkim ze względu na inflację,

kapitał ten nie może być przeznaczony do podziału. Zasady jego przeszacowania

zostały określone w przepisach podatkowych

33

i mają charakter obligatoryjny.

Fakultatywne przeszacowanie dla potrzeb bilansowych jest możliwe jak tylko

dopuszczalne są odpisy obniżające wartość bilansową środków trwałych.

Wybór hybrydowego instrumentu finansowania przedsiębiorcy jest uzasadniony, gdy

ryzyko, jakie związane jest z jego wykorzystaniem przez emitenta jest zrekompensowane

możliwością obniżenia kosztu pozyskania kapitału.

4. Teoria hierarchii wyboru źródeł finansowania.

W warunkach gospodarki rynkowej szczególnego znaczenia nabiera kształtowanie

struktury finansowania przedsiębiorstwa

34

. W literaturze ekonomicznej istnieje teoria hierarchii

32

K. G. Szymański: Rachunkowość i podatki. Difin, Warszawa 1999, s. 173.

33

Rozporządzenie Ministra Finansów z dnia 20 stycznia 1995 r. - W sprawie amortyzacji środków trwałych oraz

wartości niematerialnych i prawnych, a także aktualizacji wyceny środków trwałych. (Dz. U. nr 7, poz. 34

z późniejszymi zmianami) zostało wydane jako wykonanie delegacji z ustawy z dnia 15 lutego 1992 r. -

O podatku dochodowym od osób prawnych oraz delegacji z ustawy z 26 lipca 1991 r. - O podatku dochodowym

od osób fizycznych.

34

M. Jerzemowska: Analiza zasilania finansowego w przedsiębiorstwie. Zeszyty Teoretyczne Rady Naukowej,

1997 nr 43, s. 5.

19 |

S t r o n a

Finanse przedsiębiorstwa rok akademicki 2012/2013

źródeł finansowania sformułowana przez Stewart Myersa i Nicolasa Majlufa w 1984 r.

35

, która

zakłada, że

36

:

przedsiębiorstwa preferują wewnętrzne źródła finansowania, takie jak zatrzymany

zysk netto, wpływy ze sprzedaży posiadanych krótkoterminowych papierów

wartościowych lub innych zbędnych aktywów,

jeżeli zachodzi konieczność skorzystania z zewnętrznych źródeł finansowania to

w pierwszej kolejności przedsiębiorstwo emituje najbezpieczniejsze papiery

wartościowe.

Preferencje w zakresie wykorzystania źródeł finansowania są więc następujące

37

:

zatrzymane zyski,

emisja papierów dłużnych,

emisja akcji.

Zgodnie z ową teorią, celem działania przedsiębiorstw jest poszukiwanie najtańszych

źródeł pozyskania kapitału

38

. Nie ma dwóch takich samych firm, dlatego wybór źródeł

finansowania jest zagadnieniem wymagającym zbadania na zasadzie „case to case”, czyli każda

firma sama musi wypracować własny model finansowania swojej działalności

39

4. PODSUMOWANIE, CZYLI … SPRAWDŹ CZY UMIESZ?

1. Wymień podstawowe formy finansowania przedsiębiorstwa.

2. Kredyt bankowy a pożyczka.

3. Zalety leasingu.

4. Przedstaw teorię hierarchii wyboru źródeł finansowania.

35

M. Jerzemowska: Kształtowanie struktury kapitału w spółkach akcyjnych. PWN, Warszawa 1999, s. 129.

36

R. A. Brealey, S. C. Myers: Podstawy finansów przedsiębiorstw. tom I., PWN, Warszawa 1999, s. 684 i dalsze.

37

A. Duliniec: Najnowsze nurty struktury kapitału w przedsiębiorstwie. W: D. Zarzecki: Zarządzanie finansami.

Współczesne tendencje w teorii i praktyce. Tom II, Materiały międzynarodowej konferencji naukowej, Kołobrzeg

2-4 marca 2000 roku, Uniwersytet Szczeciński, Szczecin 2000, s. 509.

38

A. Duliniec: Struktura i koszt kapitału w przedsiębiorstwie. PWN, Warszawa 1998, s. 34.

39

D. Czarnecki, J. Próchniak: Finansowanie działalności przedsiębiorstwa. W: L. Pawłowicz: Ekonomika

przedsiębiorstwa. Zagadnienia wybrane., ODDK, Gdańsk 2001, s. 148 i dalsze.

20 |

S t r o n a

Finanse przedsiębiorstwa rok akademicki 2012/2013

5. ODPOWIEDZI

5. BIBLIOGRAFIA

1. Finanse przedsiębiorstwa z elementami zarządzania i analizy. M. Wypych (red.),

Absolwent, Łódź 1995,

2. Hans-Dieter Torpecken: Finansowanie przedsiębiorstw w warunkach gospodarki

rynkowej. Zachodniopomorska Szkoła Biznesu, Szczecin 1993.

3. Ickiewicz J.: Strategia finansowania przedsiębiorstwa. Poltext, Warszawa 1994.

4. Ostaszewski J. : Zarządzanie finansami w spółce akcyjnej. Difin, Warszawa 2003.

5. Sieniawska K. : „Struktura kapitału a dźwignia finansowa”, Rachunkowość 1998 nr 7.

6. Szyrocki J.: Samofinansowanie. PWE, Warszawa 1967.

7. Ustawa z dnia 29 września 1994 r.- O rachunkowości. ( Dz. U. nr 113, poz. 1186 z 2000r.)

8. Urbańczyk E. : Metody ilościowe w analizie finansowej przedsiębiorstwa. Uniwersytet

Szczeciński, Szczecin 1998.

Wyszukiwarka

Podobne podstrony:

Kapital intelektualny 3 id 2312 Nieznany

kapital intelektualny3 id 23123 Nieznany

Kapital intelektualny 1 id 2312 Nieznany

KAPITALY UOR id 231250 Nieznany

kapitaly i finanseee id 231249 Nieznany

emerytury kapitalowe id 160715 Nieznany

KAPITALIZM id 231244 Nieznany

Ekonomia kapitalu id 155856 Nieznany

3 KapitaL, spoL,eczny id 33728 Nieznany (2)

Koszt kapitalu id 248585 Nieznany

emerytury kapitalowe id 160715 Nieznany

KAPITALIZM id 231244 Nieznany

Abolicja podatkowa id 50334 Nieznany (2)

4 LIDER MENEDZER id 37733 Nieznany (2)

katechezy MB id 233498 Nieznany

metro sciaga id 296943 Nieznany

perf id 354744 Nieznany

interbase id 92028 Nieznany

Mbaku id 289860 Nieznany

więcej podobnych podstron