Zastosowanie matematyki w finansach i bankowości

Zestaw III

1

Imię i Nazwisko:

.

Grupa:

Zad. 1. Jaką kwotę otrzyma posiadacz 6 miesięcznego weksla o sumie wekslowej w wysokości 10 000 zł, jeżeli

przedstawi go do dyskonta na 2 miesiące przed terminem wykupu, a stopa dyskontowa wynosi 10%?

a) 9 833,33

b) 9 856,49

c) 9 899,99

d) żadna z powyższych

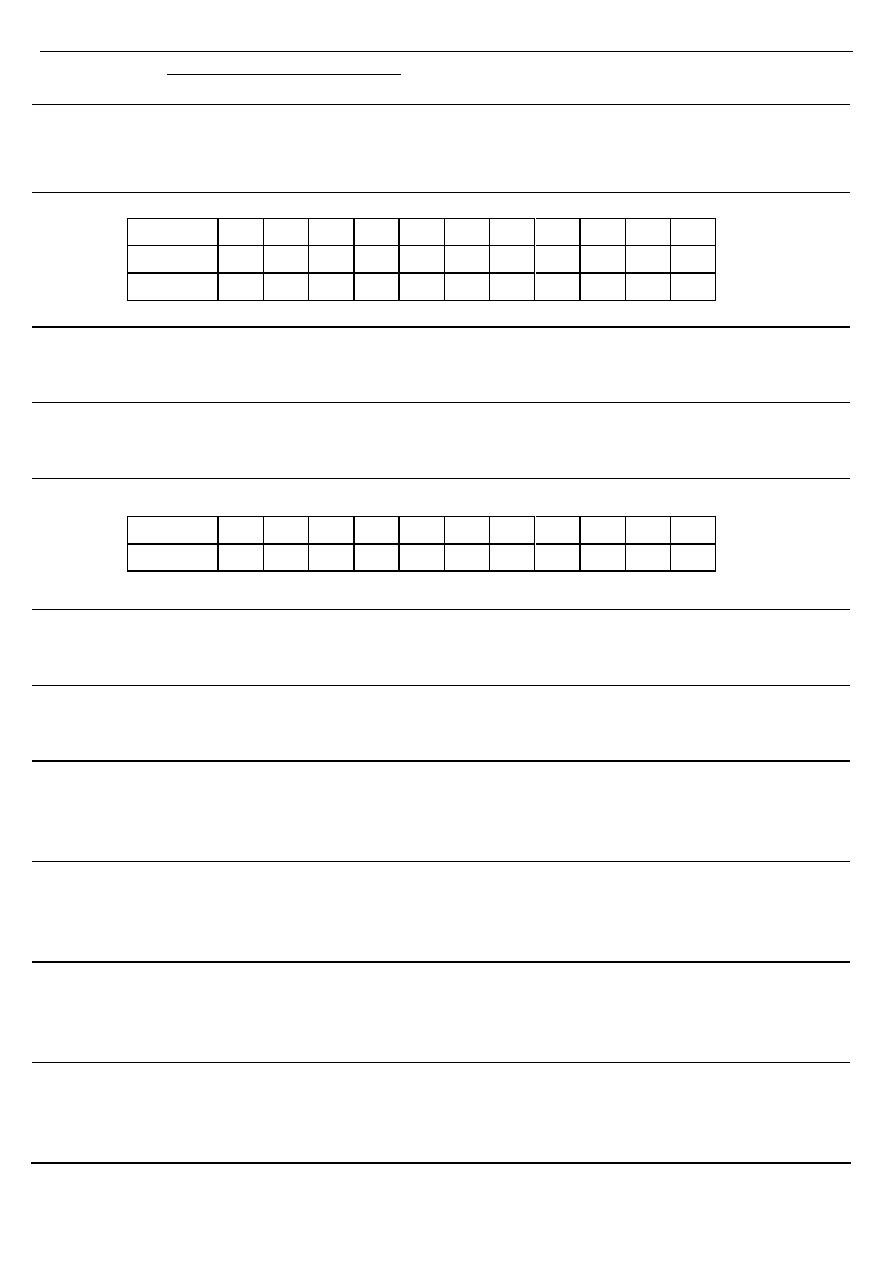

Zad. 2. Wskaż prawidłową odpowiedź, jeżeli i = 5%.

Rok

0 1 2 3 4 5 6 7 8 9 10

Projekt

A

-

9 0 0 0 0 3 3 3 3 3 3

Projekt

B

-

10 0 0 0 2 2 2 2 2 2 2

a) NPV

A

< NPV

B

b) NPV

A

< 1,50

c) NPV

B

> - 2,00

d) żadna z powyższych

Zad. 3. Dla jakiej nominalnej stopy dyskontowej kapitalizowanej w okresie trzyletnim wartość kapitału

wzrośnie czterokrotnie w okresie jedenastu lat.

a) 10,06 %

b) 10,49 %

c) 10,84 %

d) żadna z powyższych

Zad. 4. Bank nabył na przetargu 28-dniowy bon pieniężny płacąc za niego 9 950 zł, Jaką stopę zwrotu osiągnął

bank, jeżeli sprzedał ten bon po 27 dniach przy rentowności na poziomie 5%? Rok ma 360 dni.

a) 6,00 %

b) 6,29 %

c) 6,51 %

d) żadna z powyższych

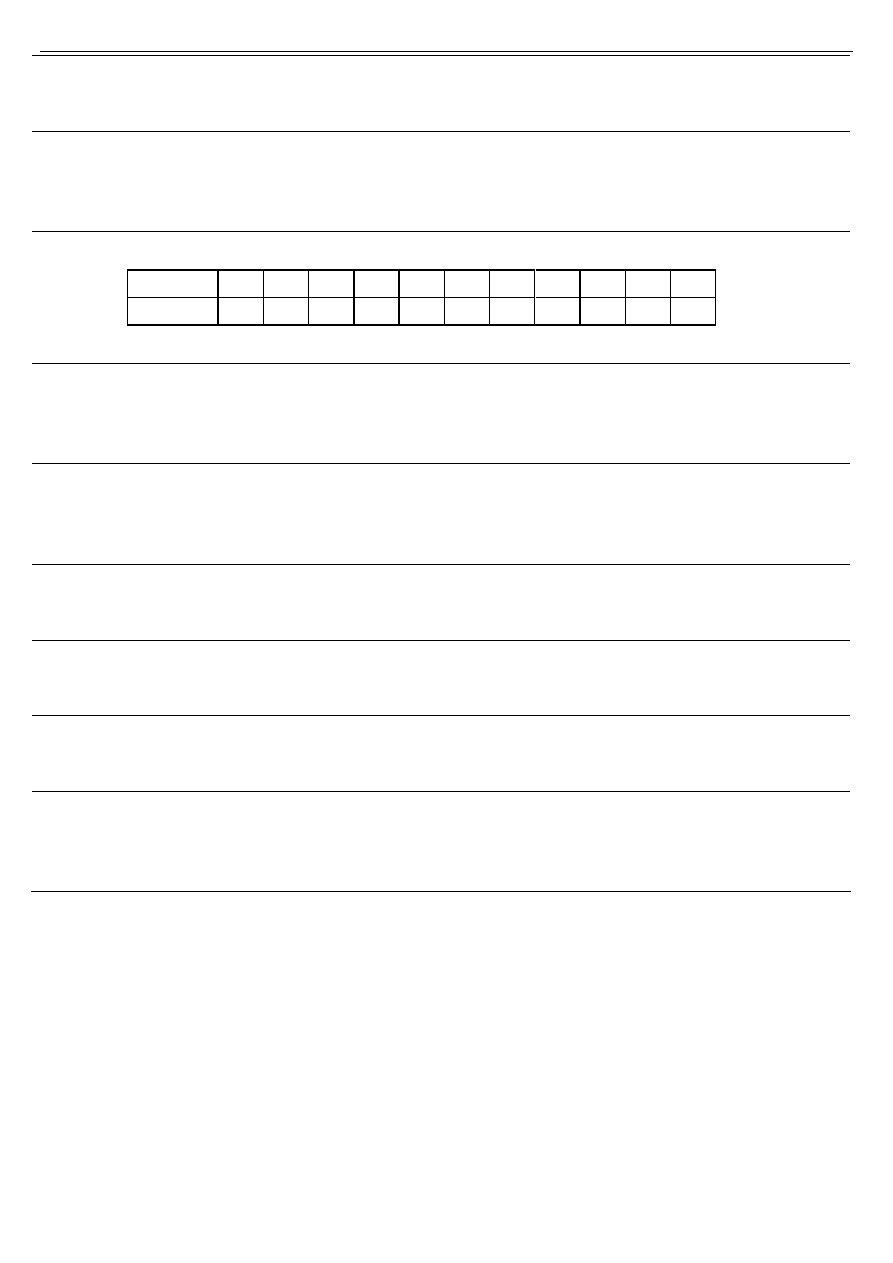

Zad. 5. Dla wskazanego projektu oszacuj IRR:

Rok

0 1 2 3 4 5 6 7 8 9 10

Projekt

A

- 9

- 2

- 2

- 2

- 2

5

5

5

5

5

5

a) IRR < 5 %

b) IRR

∈ (7 %; 9 %)

c) IRR

∈ (9 %; 11 %)

d) IRR > 11 %

Zad. 6. Dany jest portfel składający się w 130% z akcji spółki A i w -30% z akcji spółki B. Jeżeli E(R

A

) = 8%,

σ

A

= 11%, E(R

B

) = 15%, σ

B

= 23%, a ρ

AB

= 0,70, to E(R

P

) i σ

P

wynoszą:

a)

E(R

P

) = 5% σ

P

= 11%

b)

E(R

P

) = 5% σ

P

= 12%

c)

E(R

P

) = 6% σ

P

= 12%

d)

E(R

P

) = 6% σ

P

= 11%

Zad. 7. Wyznacz nominalną stopę procentową kapitalizowaną w okresie półrocza, dla której realna stopa

procentowa wynosi 7%, przy inflacji równej 5%.

a) 11,75 %

b) 11,99 %

c) 12,16 %

d) żadna z powyższych

Zad. 8. Dana jest 5-letnia obligacja o nominale 1 000 zł, kuponie płatnym rocznie w wysokości 6%. Jeżeli

rentowność jest na poziomie 4%, a do wykupu pozostały 3 lata, to ryzyko mierzone czasem trwania D

(Duration) wynosi:

a) 2,79

b) 2,84

c) 2,88

d) żadna z powyższych

Zad. 9. Jakie jest maksymalne oprocentowanie kredytów, przy którym kupiec zapłaci za towar gotówką, jeżeli

termin płatności przypada za 60 dni, a oferowane przez hurtownika skonto (rabat) w przypadku

natychmiastowego uregulowania należności wynosi 2,5%. Rok ma 365 dni.

a) 8 %

b) 10 %

c) 14 %

d) 18 %

Zad. 10. Obowiązuje zasada oprocentowania prostego. Wyznacz wartość procentu należnego od kwoty 10 000

zł za okres od 15 stycznia do 6 marca, jeżeli stopa procentowa wynosi 10%, a czas liczony jest zgodnie z regułą

zwykłą. (luty ma 28 dni).

a) 136,99

b) 138,89

c) 139,73

d) 141,67

Zad. 11. Dane są: akcje spółki A o E(R

A

) = 12% i σ

A

= 17% oraz akcje spółki B o E(R

B

) = 8% i σ

B

= 10%.

Wyznacz strukturę portfela składającego się z akcji spółek A i B, który charakteryzuje się zerowym ryzykiem

mierzonym odchyleniem standardowym, jeżeli ρ

AB

= 1.

a) w

B

< -1

b) w

B

= 1

c) w

B

> 2

d) żadna z powyższych

Zastosowanie matematyki w finansach i bankowości

Zestaw III

2

Zad. 12. Kredyt w wysokości 25 000 zł ma zostać spłacony w 35 półrocznych stałych ratach kapitałowych.

Wyznacz wysokość odsetek płaconych w 33 racie, jeżeli i

(2)

= 12 %.

a) 127,34

b) 128,57

c) 129,69

d) żadna z powyższych

Zad. 13. Wyznacz wartość akcji spółki Beta, jeżeli w poprzednim roku wypłaciła 2 zł dywidendy na akcję,

a oczekiwana przez inwestora stopa zwrotu wynosi 9%. Tempo rozwoju spółki pozwala oczekiwać, że

dywidenda będzie rosła o 5% rocznie.

a) 51,50

b) 52,00

c) 52,50

d) żadna z powyższych

Zad. 14. Dla wskazanego projektu znajdź MIRR, jeżeli rynkowa stopa procentowa wynosi 5%

Rok

0 1 2 3 4 5 6 7 8 9 10

Projekt

A

- 11 - 2

- 2

- 2

- 2

4

4

4

4

4

4

a) MIRR < 5 %

b) MIRR

∈ (5 %; 6 %)

c) MIRR

∈ (6 %; 7 %)

d) MIRR > 7 %

Zad. 15. Obowiązuje zasada oprocentowania prostego. Dane są trzy kapitały K

A

= 24 000 dany na 1-1-2006,

K

B

= 18 000 dany na 1-1-2002 oraz K

C

= 21 000 dany na 1-1-2004. Porównaj kapitały na dzień 1-1-2000 i

zaznacz prawidłową odpowiedź, jeżeli i = 10 %.

a) K

A

= K

B

= K

C

b) K

A

= K

B

> K

C

c) K

A

> K

B

= K

C

d) żadna z powyższych

Zad. 16. Wyznacz średnią roczną stopę procentową, jeżeli kapitał przez pierwsze 4 lata był oprocentowany

stopą kapitalizowaną kwartalnie w wysokości 13%, przez kolejne 4 lata stopą dyskontową kapitalizowaną w

okresie dwuletnim w wysokości 7%, a przez ostatnie 3 lata intensywnością oprocentowania w wysokości 9%.

a) 9,72%

b) 10,05%

c) 10,35%

d) żadna z powyższych

Zad. 17. Kredyt w wysokości 16 000 zł jest spłacany w miesięcznych stałych łącznych ratach. Jaka jest wartość

zadłużenia po spłacie 12 raty, jeżeli ustalono ją na wysokości 800 zł, a i

(12)

= 15%.

a) 8 283,78

b) 8 301,78

c) 8 333,78

d) żadna z powyższych

Zad. 18. Wyznacz efektywną 6 miesięczną stopę procentową, jeżeli 5 miesięczna bazowa stopa procentowa

kapitalizowana w okresie 4 miesięcznym wynosi 10%.

a) 11,81 %

b) 12,24 %

c) 12,67 %

d) żadna z powyższych

Zad. 19. Przez ile lat na początku każdego półrocza możesz pobierać z funduszu o wartości początkowej w

wysokości 130 000 zł kwotę 8 000 zł, jeżeli i

(12)

= 8%? Obliczenia przeprowadź dla modelu wykładniczego.

a) 12,11

b) 12,39

c) 12,64

d) żadna z powyższych

Zad. 20. Dane są: akcje spółki A o E(R

A

) = 14% i σ

A

= 20% oraz akcje spółki B o E(R

B

) = 10% i σ

B

= 12%.

Wyznacz strukturę portfela składającego się z akcji spółek A i B, który charakteryzuje się oczekiwaną stopą

zwrotu na poziomie 15%, jeżeli ρ

AB

= -1.

a) w

A

< 0,3

b) w

A

= 0,5

c) w

A

> 0,7

d) żadna z powyższych

Zastosowanie matematyki w finansach i bankowości

Zestaw III

Zad. 1.

Ponieważ do wykupu weksla pozostały 2 miesiące, stąd n=2/12:

33

833

9

12

2

10

0

1

000

10

L

0

,

.

,

.

=

⎟

⎠

⎞

⎜

⎝

⎛

⋅

−

⋅

=

Prawidłowa odpowiedź to a) 9 833,33

Zad. 2.

n

2

n

i

1

CF

i

1

CF

i

1

CF

I

i

i

1

1

CF

I

NPV

)

(

)

(

)

(

)

(

+

+

+

+

+

+

+

=

+

−

⋅

+

=

−

L

Jeśli piersze k przepływów jest zerem, to wzór przybiera postać:

4

4

4

4

3

4

4

4

4

2

1

L

4

4

4

4

4

3

4

4

4

4

4

2

1

L

k

n

n

1

k

k

k

2

i

1

CF

i

1

CF

i

1

0

i

1

0

i

1

0

I

NPV

−

+

+

+

+

+

+

+

+

+

+

+

+

+

=

)

(

)

(

)

(

)

(

)

(

⎟⎟

⎠

⎞

⎜⎜

⎝

⎛

+

+

+

+

+

+

+

+

=

+

+

+

+

+

=

−

+

k

n

2

1

k

n

1

k

i

1

1

i

1

1

i

1

1

i

1

CF

I

i

1

CF

i

1

CF

I

NPV

)

(

)

(

)

(

)

(

)

(

)

(

L

L

Stąd:

i

i

1

1

i

1

CF

I

NPV

k

n

k

)

(

)

(

)

(

−

−

+

−

⋅

+

+

=

gdzie: I – wydatki inicjujące,

CF– przepływy generowane przez projekt w kolejnych latach,

k – liczba przepływów o zerowej wartości,

n – liczba lat przez które projekt jest realizowany.

Podstawiając do powyższego wzoru dane:

003

0

05

0

05

1

1

05

1

2

10

NPV

5274

3

05

0

05

1

1

05

1

3

9

NPV

7

3

B

6

4

A

,

,

)

,

(

)

,

(

,

,

)

,

(

)

,

(

−

=

−

⋅

+

−

=

=

−

⋅

+

−

=

−

−

Porównując uzyskane wartości NPV

A

> NPV

B

, przy czym NPV

B

> -2

Prawidłowa odpowiedź c) NPV

B

> -2,00

Zad. 3.

Szukamy stopy dyskontowej dla oprocentowania z góry, złożonego w nadokresach,

dla k-krotnego wzrostu kapitału. Po przekształceniach wzór ma postać:

⎥

⎥

⎦

⎤

⎢

⎢

⎣

⎡

⎟

⎠

⎞

⎜

⎝

⎛

−

=

n

m

k

1

1

m

1

d

gdzie: m-liczba lat w ciągu jednej kapitalizacji

m=3

k

-krotność wzrostu kapitału końcowego k=4

n

–

liczba

lat

n=131

1049

0

4

1

1

3

1

d

11

3

,

=

⎥

⎥

⎦

⎤

⎢

⎢

⎣

⎡

⎟

⎠

⎞

⎜

⎝

⎛

−

=

Prawidłowa odpowiedź to b) 10,49%

3

Zastosowanie matematyki w finansach i bankowości

Zestaw III

Zad. 4.

wykup

000

10

X

zakupu

cena

dni

28

I

etap

5

i

1

t

II

etap

i

27

t

=

⎯

⎯

⎯

→

←

⎯

⎯

⎯

→

←

=

=

=

=

.

%

?

4

4

4

4

4

3

4

4

4

4

2

1

48

47

6

48

47

6

Zadanie rozwiązuje się w II etapach:

I – wyznaczenie ceny X, po której bank sprzedał bon na rynku wtórnym (sprzedaje bon 1-dniowy)

II – wyznaczenie stopy zysku z operacji kupna-sprzedaży (bank miał bon w portfelu przez 27 dni)

Etap I. Wyznaczenie ceny X z następującej zależności:

360

t

i

1

K

X

K

n

0

⋅

+

=

=

gdzie: i – stopa rentowności, po której bon jest sprzedawany,

i=0,05

t – liczba dni, która pozostała do wykupu bonu

t=1

K

n

– wartość końcowa, czyli nominał

K

n

=10.000

K

0

- wartość początkowa, czyli cena sprzedaży dla banku i jednocześnie cena zakupu dla nowego

właściciela

611

9998

360

1

05

0

1

000

10

X

K

0

,

,

.

=

⋅

+

=

=

Etap II. Wyznaczenie stopy zysku z operacji kupna-sprzedaży, przy czym ceną sprzedaży jest wyliczona

wartość X:

06514

0

27

360

9900

950

9

611

998

9

t

360

K

K

X

t

360

K

K

K

i

0

0

0

0

n

z

,

.

,

.

=

⋅

−

=

⋅

−

=

⋅

−

=

Prawidłowa odpowiedź c) 6,51%

Zad.5.

IRR to wewnętrzna stopa zwrotu taka, dla której NPV = 0.

Zapisujemy wzór na NPV wykorzystując dane o przepływach:

IRR

IRR

1

1

IRR

1

5

IRR

IRR

1

1

2

9

NPV

6

4

4

−

−

+

−

⋅

+

+

+

−

⋅

−

−

=

)

(

)

(

)

(

W celu rozwiązania zadania, należy w miejsce IRR podstawiać stopy podane w odpowiedziach, aż do

wyznaczenia takich dwóch stóp procentowych, dla których NPV badanego projektu przyjmuje odpowiednio

wartość dodatnią oraz ujemną (pomiędzy tymi stopami znajduje się ta, dla której NPV = 0).

Do powyższego równania podstawiamy za IRR stopę

¾ 11% i uzyskujemy NPV(11%) = -1,27. Wynik oznacza, że dla badanego projektu IRR ma wartość

niższą niż 11%

¾ 9% i uzyskujemy NPV(9%)=0,41 Wynik oznacza, że dla badanego projektu IRR ma wartość wyższą

niż 9% (stopa IRR leży pomiędzy 9% a 11%).

Prawidłowa odpowiedź to c) IRR

∈ (9 %; 11 %)

Zad. 6.

Korzystając ze wzoru:

( )

( )

( )

B

B

A

A

P

R

E

w

R

E

w

R

E

+

=

4

Zastosowanie matematyki w finansach i bankowości

Zestaw III

gdzie: E(R

P

) – oczekiwany zwrot z portfela

E(R

A

) – oczekiwany zwrot z akcji A

E(R

A

) = 8%

E(R

B

) – oczekiwany zwrot z akcji B

E(R

B

) = 15%

w

A

– waga spółki A w portfelu

w

A

= 1,3

w

B

– waga spółki B w portfelu

w

B

= -0,3

( )

%

,

,

,

,

,

6

059

0

15

0

3

0

08

0

3

1

R

E

P

=

=

⋅

−

⋅

=

Uzyskany wynik zaokrąglamy do dokładności odpowiedzi stąd E(R

P

) = 6%

Ze wzoru na ryzyko portfela:

(

) (

)

AB

B

A

B

A

2

B

B

2

A

A

P

w

w

2

w

w

ρ

σ

σ

σ

σ

σ

+

+

=

gdzie: σ

A

– ryzyko spółki

A

σ

A

= 11%

σ

B

– ryzyko spółki

B

σ

B

= 23%

ρ

AB

– korelacja między zwrotami spółek A i B

ρ

AB

= 0,70

w

A

– waga spółki A w portfelu

w

A

= 1,3

w

B

– waga spółki B w portfelu

w

B

= -0,3

(

) (

)

%

,

,

,

,

,

)

,

(

,

,

,

,

,

68

10

106753

0

7

0

23

0

11

0

3

0

3

1

2

23

0

3

0

11

0

3

1

2

2

P

=

=

⋅

⋅

⋅

−

⋅

⋅

+

⋅

−

+

⋅

=

σ

Po zapisaniu uzyskanych wyników z dokładnością, z jaką zapisane są odpowiedzi uzyskujemy, a σ

P

= 11%.

Prawidłowa odpowiedź d) E(R

P

) = 6% σ

P

= 11%

Zad. 7.

Ze wzoru:

inf

inf

i

1

i

i

i

ef

r

+

−

=

, stąd

inf

inf

)

(

i

i

i

1

i

r

ef

+

⋅

+

=

gdzie: i

inf

– stopa inflacji

i

inf

= 0,05

i

r

– stopa realna

i

r

= 0,07

i

ef

– stopa efektywna

1235

0

05

0

07

0

05

0

1

i

ef

,

,

,

)

,

(

=

+

⋅

+

=

Szukana nominalna stopa daje się zapisać wzorem:

⎥

⎦

⎤

⎢

⎣

⎡

−

+

=

1

i

1

m

i

m

1

ef

m

)

(

)

(

1199

0

1

1235

0

1

2

i

2

1

2

,

)

,

(

)

(

=

⎥

⎦

⎤

⎢

⎣

⎡

−

+

=

Prawidłowa odpowiedź to b) 11,99 %

Zad. 8.

Wzór na duration:

(

)

P

i

1

N

n

i

1

t

C

D

n

n

1

t

t

+

⋅

+

+

⋅

=

∑

=

)

(

gdzie: N – nominał obligacji,

N=1000

C – kupon płatny co roku

C = stopa kuponu*N = 0,06*1.000=60

n – liczba lat do wykupu obligacji, n = 3

i – rynkowa stopa procentowa

i = 0,04

P– wartość obligacji (cena), dana wzorem:

i

i

1

1

i

i

N

N

P

n

KUPONU

−

+

−

⋅

−

⋅

+

=

)

(

)

(

502

055

1

04

0

04

0

1

1

04

0

06

0

000

1

000

1

P

3

,

.

,

)

,

(

)

,

,

(

.

.

=

+

−

⋅

−

⋅

+

=

−

5

Zastosowanie matematyki w finansach i bankowości

Zestaw III

Duration wynosi:

84

2

502

055

1

04

1

060

1

3

04

1

60

2

04

1

60

1

D

3

2

,

,

.

,

.

,

,

≈

⋅

+

⋅

+

⋅

=

Prawidłowa odpowiedź b) 2,84

Zad. 9.

Po t-dniach odroczenia płatności klient jest zobligowany zapłacić za towar cenę C.

Przy natychmiastowej zapłacie (finansowanej kredytem) cena będzie pomniejszona o skonto Cs: C-Cs=C(1-s)

Klient skorzysta z oferty skonta, jeśli odsetki z zaciągniętego na czas t, kredytu C(1-s), nie przekroczą kwoty

skonta Cs. Stąd zależność:

t

365

s

1

s

i

s

365

t

i

s

1

Cs

365

t

i

s

1

C

k

k

k

⋅

−

<

⇒

<

⋅

⋅

−

⇒

<

⋅

⋅

−

)

(

)

(

gdzie: s – wysokość oferowanego skonta w %,

i

k

– stopa oprocentowania kredytów,

t – okres kredytowania w dniach.

1559

0

60

365

025

0

1

025

0

i

k

,

,

,

=

⋅

−

<

Spośród odpowiedzi spełniających warunek i

k

<15,59%

maksymalną wartość (bo szukana jest wartość

maksymalna) ma oprocentowanie kredytów równe 14%.

Prawidłowa odpowiedź c) 14%

Zad. 10.

Zgodnie z regułą zwykłą miesiąc ma 30 dni, natomiast rok ma 360 dni.

Liczba dni pomiędzy 15 stycznia a 6 marca wynosi: 15(styczeń)+30(luty)+6(marzec)=51

Odsetki wynoszą:

6666

141

360

51

1

0

000

10

,

,

.

=

⋅

⋅

Prawidłowa odpowiedź to d) 141,67

Zad. 11.

Z zestawu II (zad. 2) wiadomo, że przy tych samych założeniach (o korelacji i ryzyku)

A

B

B

A

w

σ

σ

σ

−

=

(*)

gdzie: σ

A

– ryzyko spółki A

σ

A

= 17%

σ

B

– ryzyko spółki B

σ

B

= 10%

ρ

AB

– korelacja między zwrotami spółek A i B

ρ

AB

= 1

w

A

– waga spółki A w portfelu

Ponieważ

to

1

w

w

B

A

=

+

B

A

w

1

w

−

=

, a wzór (*)

B

A

A

B

A

B

B

B

w

w

1

σ

σ

σ

σ

σ

σ

−

=

⇒

−

=

−

42

2

07

0

17

0

1

0

17

0

17

0

w

B

,

,

,

,

,

,

=

=

−

=

Prawidłowa odpowiedź to c) w

B

>2

Zad. 12.

Wzór na odsetki:

⎟

⎠

⎞

⎜

⎝

⎛

−

−

⋅

⋅

=

n

j

P

i

O

j

1

1

gdzie: Oj – wartość odsetek płatnych w j-tej racie

6

Zastosowanie matematyki w finansach i bankowości

Zestaw III

i – oprocentowanie kredytu, dostosowane do kapitalizacji

i=0,12/2=0,06

n – liczba wszystkich rat, w których kredyt ma zostać spłacony, n=35

P – wysokość zaciągniętego

kredytu

P=25.000

Podstawiając:

57

128

35

1

33

1

000

25

06

0

O

35

,

.

,

=

⎟

⎠

⎞

⎜

⎝

⎛

−

−

⋅

⋅

=

Prawidłowa odpowiedź b) 128,57

Zad. 13.

Korzystamy ze wzoru:

(

)

i

r

r

1

D

A

−

+

⋅

=

gdzie: A-wartość

akcji A=?

D-wartość dywidendy

D=2

r - stopa wzrostu dywidendy

r=0,05

i

–

stopa

rynkowa

i=0,09

Po podstawieniu:

5

52

05

0

09

0

05

0

1

2

A

,

,

,

)

,

(

=

−

+

⋅

=

Prawidłowa odpowiedź to c) 52,5

Zad. 14.

Ze wzoru na MIRR:

1

i

i

1

1

CF

I

i

1

i

1

CF

MIRR

n

m

k

−

+

−

+

−

+

⋅

=

−

−

+

)

(

)

(

gdzie: CF

+

- przepływy dodatnie

CF

+

= 4

k – ilość przepływów dodatnich

k = 6

CF

-

- przepływy ujemne

CF

-

= -2 we wzorze z modułem: | CF

-

|=2

m – ilość przepływów ujemnych

m = 4

I – nakłady

I = -11 we wzorze z modułem: | I |=11

n

–

łączna ilość przepływów

n=k+m=6+4=10

i – rynkowa stopa procentowa

i = 0,05

0416

0

1

05

0

05

1

1

11

05

0

1

05

1

4

MIRR

10

4

6

,

,

)

,

(

,

)

,

(

=

−

−

+

−

⋅

=

−

Prawidłowa odpowiedź to a) MIRR < 5%

Zad. 15.

Ponieważ obowiązuje zasada oprocentowania prostego, kapitały należy przeliczyć na dany dzień 1.01.2000:

(

)

(

)

(

)

000

15

10

0

2000

2004

1

000

21

K

000

15

10

0

2000

2002

1

000

18

K

000

15

10

0

2000

2006

1

000

24

K

1

C

2000

1

B

2000

1

A

2000

.

,

)

(

.

.

,

)

(

.

.

,

)

(

.

=

⋅

−

+

⋅

=

=

⋅

−

+

⋅

=

=

⋅

−

+

⋅

=

−

−

−

Prawidłową odpowiedź: a) K

A

= K

B

= K

C

Zad. 16.

Zadanie sprowadza się do rozwiązanie następującego równania:

(

)

11

śr

09

0

3

2

4

4

4

i

1

e

2

07

0

1

4

13

0

1

)

(

,

,

,

+

=

⋅

⋅

−

⋅

⎟

⎠

⎞

⎜

⎝

⎛ +

⋅

−

⋅

skąd:

11

śr

i

1

229307

7

)

(

,

+

=

7

Zastosowanie matematyki w finansach i bankowości

Zestaw III

8

103502

0

1

229307

7

i

11

1

śr

,

)

,

(

=

−

=

Prawidłowa odpowiedź to c) 10,35%

Zad. 17.

Wartość zadłużenia po spłacie j-tej raty ma postać:

( )

i

i

R

i

P

P

j

j

j

1

)

1

(

1

−

+

⋅

−

+

⋅

=

gdzie: Pj – wartość zadłużenia po spłacie

j-tej

raty

P

j

=?

i – stopa kredytu, należy dostosować do kapitalizacji

i=0,15/12=0,0125

R – wartość stałej łącznej

raty, R=800

P – wysokość zaciągniętego

kredytu

P=16.000

(

)

783

283

8

29

288

10

07

572

18

0125

0

1

0125

1

800

0125

0

1

000

16

P

12

12

j

,

.

,

.

,

.

,

)

,

(

,

.

=

−

=

−

⋅

−

+

⋅

=

Prawidłowa odpowiedź a) 8.283,78

Zad. 18.

Korzystamy ze wzoru:

( )

1

i

1

i

k

ef

−

+

=

gdzie: i – stopa dostosowana do kapitalizacji

k-liczba kapitalizacji w czasie inwestycji

Daną bazową 5-miesięczną stopę procentową należy dostosować do kapitalizacji 4-miesięcznej, by uzyskać

stopę 4-miesięczną (zgodną z kapitalizacją):

08

0

4

5

1

0

i

,

,

=

⋅

=

Ponieważ kapitalizacja jest 4-miesięczna, a okres inwestycji wynosi 6-miesiące, w czasie inwestycji będzie 6/4

kapitalizacje stąd k=6/4=1,5

(

)

122369

0

1

08

0

1

miesieczna

6

i

5

1

ef

,

,

)

(

,

=

−

+

=

−

Prawidłowa odpowiedź to b) 12,24%

Zad. 19.

Wzór jest analogiczny jak dla rent zgodnych z góry, przy czym w miejsce zgodnej stopy i wstawiamy

wyliczoną stopę i

ef

:

)

(

)

(

ef

ef

n

ef

0

i

1

i

i

1

1

R

R

+

+

−

=

−

+

Przekształcając otrzymujemy:

)

ln(

)

(

)

(

ln

ef

ef

0

ef

ef

i

1

i

R

i

1

R

i

1

R

n

+

⎟

⎟

⎠

⎞

⎜

⎜

⎝

⎛

⋅

+

+

+

=

+

gdzie: R

0

+

– wartość początkowa renty z góry

R

0

+

=130 000

R – wysokość

renty

R=8

000

n – liczba wypłat

n-

liczba

półroczy

i

ef

– stopa efektywna dana wzorem:

( )

1

i

1

i

k

ef

−

+

=

gdzie:

i

–

stopa

dostosowana do kapitalizacji

i=0,08/12

k-liczba kapitalizacji pomiedzy wypłatami k=6

Zastosowanie matematyki w finansach i bankowości

Zestaw III

1. Ponieważ kapitalizacja jest miesięczna, a wypłaty półroczne, będzie 6 kapitalizacje pomiędzy kolejnymi

wypłatami, stąd k=6, a

(

)

040673

0

1

1

pólroczna

i

6

12

08

0

ef

,

)

(

,

=

−

+

=

2. Podstawiamy dane do wzoru na n:

28715

25

040673

0

1

040673

0

000

130

040673

0

1

000

8

040673

0

1

000

8

n

,

)

,

ln(

,

.

)

,

(

.

)

,

(

.

ln

=

+

⎟⎟

⎠

⎞

⎜⎜

⎝

⎛

⋅

−

+

+

⋅

=

Ponieważ n jest liczbą wypłat, w tym przypadku półrocznych, należy wynik zamienić na lata:

64357

12

2

28715

25

2

n

t

,

,

=

=

=

t – liczba lat dokonywania płatności.

Prawidłowa odpowiedź c) 12,64

Zad. 20.

Korzystając z zestawu II (zad. 14)

( ) ( )

( ) ( )

B

A

B

P

A

R

E

R

E

R

E

R

E

w

−

−

=

gdzie: E(R

P

) – oczekiwany zwrot z portfela

E(R

P

) = 10%

E(R

A

) – oczekiwany zwrot z akcji A

E(R

A

) = 12%

E(R

B

) – oczekiwany zwrot z akcji B

E(R

B

) = 8%

w

A

– waga spółki A w portfelu

1

w

w

B

A

=

+

w

B

– waga spółki B w portfelu

25

1

04

0

05

0

1

0

14

0

1

0

15

0

w

A

,

,

,

,

,

,

,

=

=

−

−

=

Prawidłowa odpowiedź to c) w

A

> 0,7

9

Wyszukiwarka

Podobne podstrony:

Zestawy koncowe id 589252 Nieznany

PKM w9 osie waly III id 360040 Nieznany

Modul III 2 id 305653 Nieznany

cwiczenie III id 101092 Nieznany

Zestaw IV id 588409 Nieznany

zestaw 12 id 587976 Nieznany

Zestaw 15 3 id 587996 Nieznany

Zestaw 02 id 587899 Nieznany

zestaw 1 wektory id 587957 Nieznany

Fizyka zestaw VII id 177324 Nieznany

Zestaw 05 id 587909 Nieznany

zestaw3 odp id 151890 Nieznany

Polish generic III id 371622 Nieznany

zestaw iv 2 id 588410 Nieznany

Fuzzy Logic III id 182424 Nieznany

D 2 calosc I,II,III id 130089 Nieznany

II FILAR Cz III id 209872 Nieznany

DZIADY CZ III id 147073 Nieznany

O wym i niewym kl III id 97188 Nieznany

więcej podobnych podstron