FINANSE MIĘDZYNARODOWE

ANDRZEJ KAŹMIERCZAK

CZWARTEK 15:20-17:00 C2-A

Plan semestru:

1. Kursy walutowe.

2. Międzynarodowy system walutowy.

3. Międzynarodowy rynek finansowy i kapitałowy.

4. Bilans płatniczy (brak w podręczniku).

5. Rozliczenia w handlu zagranicznym.

6. Międzynarodowa bankowość komercyjna (formy, charaktery działalności).

6.10.2011

kurs walutowy - cena jednostki waluty krajowej wyrażona w jednostce waluty zagranicznej (lub

odwrotnie); cena ta jest istotna z punktu widzenia państwa na tyle, iż dokonuje ono interwencji na

nią wpływających

Ostatnie interwencje NBP zaprzeczają założeniu o płynnym kursie walutowym w Polsce (1999r.).

[Eksport w Polsce: 42% PKB.]

[Granicą opłacalności eksportu z Polski jest kurs euro do złotego na poziomie 3,60.]

Zmiany kursu wpływają na inflację wewnętrzną (poprzez m.in. wpływ na cenę surowców).

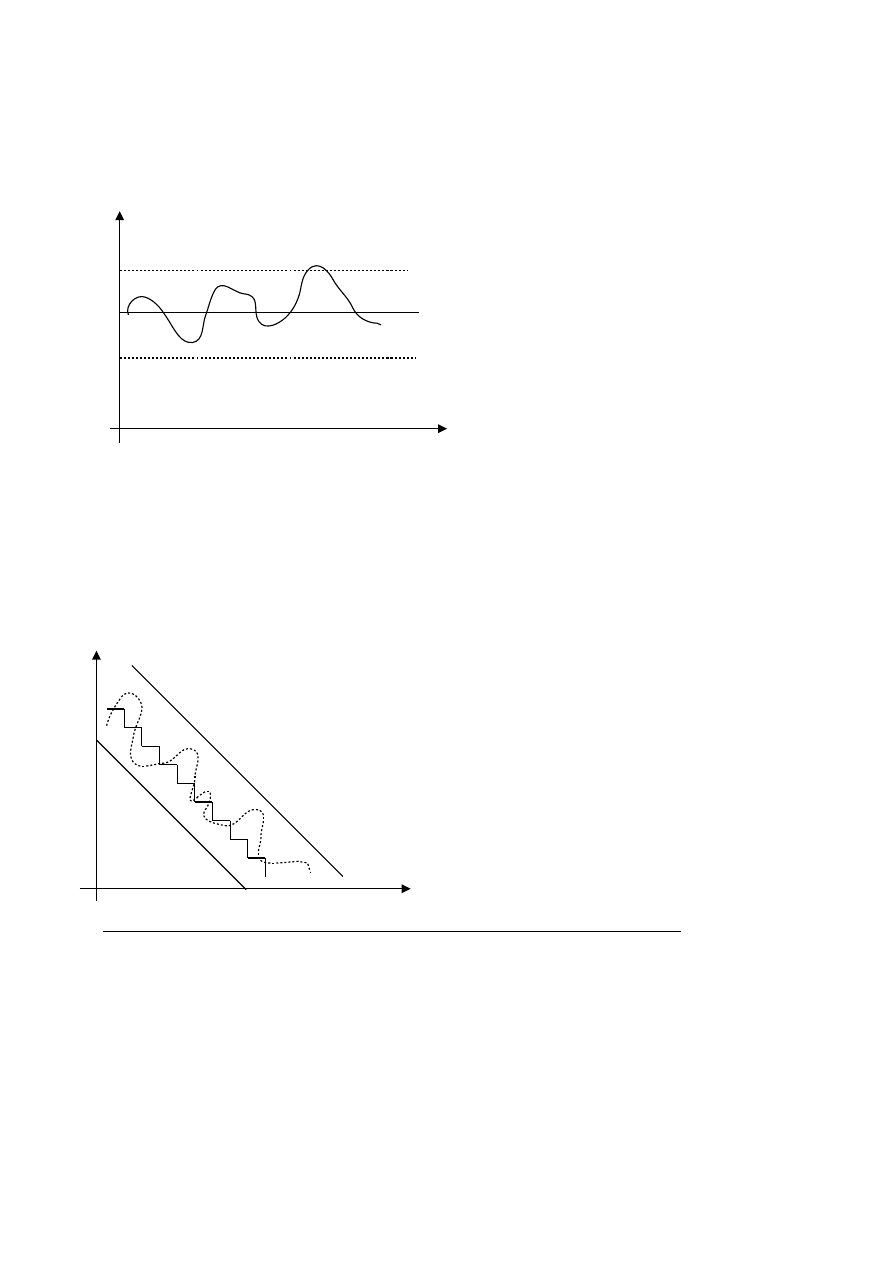

Rodzaje kursów walutowych:

1. wg częstotliwości wahań kursu rynkowego:

a) kurs w pełni płynny (aprecjacja, deprecjacja)

Jest on kształtowany wyłącznie przez grę podaży i popytu na rynku międzynarodowym (czyli w

oddziałach dewizowych banków komercyjnych); brak jest (z założenia) jakichkolwiek interwencji

walutowych. Wadą takiego systemu jest fakt, iż występują w nim znaczne wahania kursów, które

mają wpływ na rachunek ekonomiczny transakcji międzynarodowych, a w związku z tym - na

wolumen eksportu i importu. Kurs płynny ma jednak tę zaletę, iż każdego dnia jest aktualizowany -

znika problem gry spekulacyjnej na zmiany kursu.

Skoro poziom kursu waha się, to istnieje pewien poziom jego długookresowej równowagi. Dzięki

zmianom tego trendu zapewniony jest brak problemu niezrównoważonego bilansu płatniczego.

b) kurs stały (rewaluacja - np. 4zł/euro => 3,50zł/euro; dewaluacja)

Kraje Beneluksu jako pierwsze, w latach 60. (1962r.) stworzyły unię walutową - gdyż były to kraje

o gospodarkach z dużym udziałem eksportu - a właśnie takie państwa preferują kurs stały. Niestety,

taki sztywny kurs po pewnym czasie się dezaktualizuje, w związku z czym powstaje pytanie, jak

szybko i często należy go zmieniać.

1

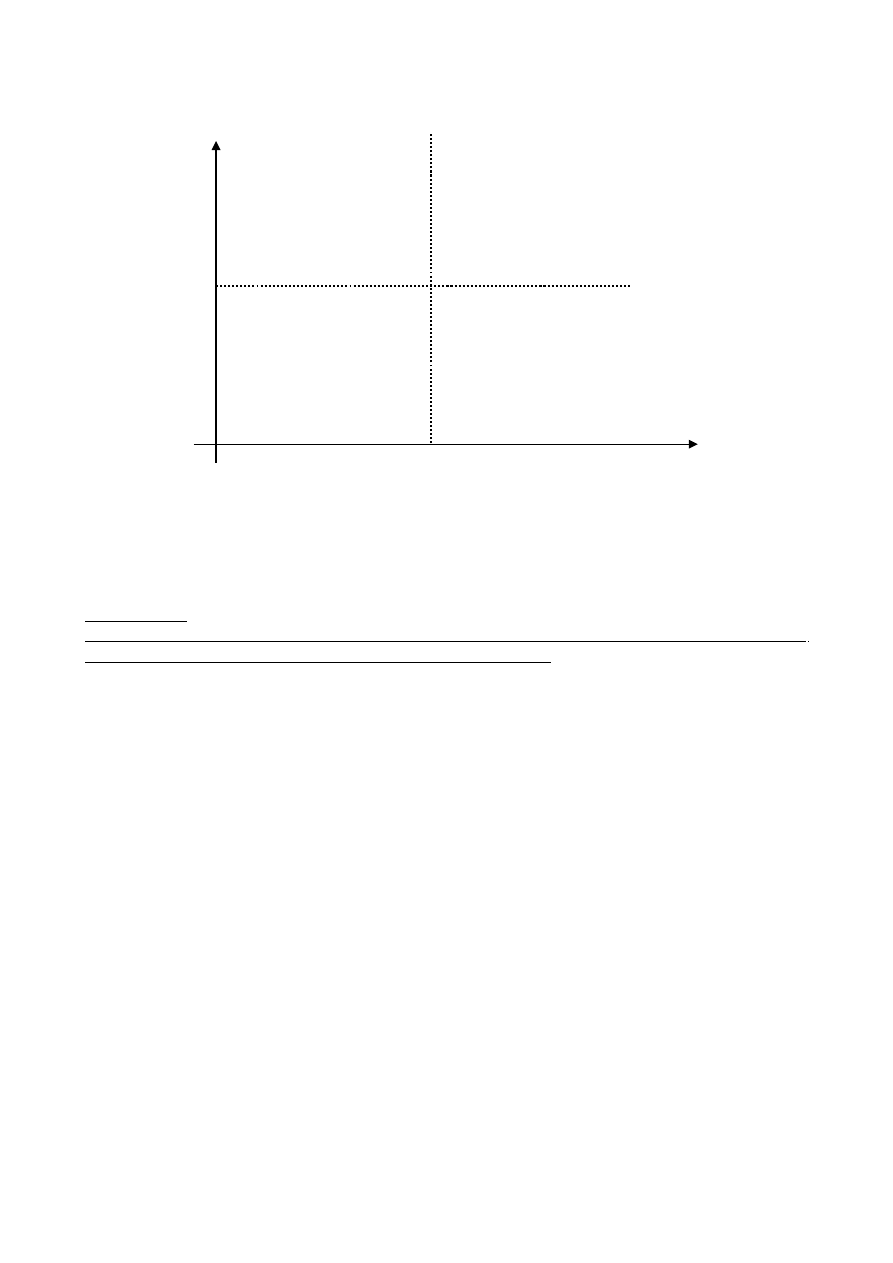

c) kursy pośrednie

Polska stosowała w pewnym okresie system, w którym ustalony stały kurs był ciągle obniżany

(crawling peg - ciągła deprecjacja). Zaletą tego systemu była jego przewidywalność - zmiany były z

góry określone, więc eksporterzy i importerzy mogli stosować je do rachunku ekonomicznego.

Jeśli inflacja spadała, to wartość deprecjacji waluty ustalana była na niższym poziomie (np. 1,8%;

1,6%).

Później wprowadzono jeszcze granice wahań takiego kursu (+-15%) - równolegle do ciągłej

deprecjacji waluty.

2. Podział kursów walutowych ze względu na liczebność stosowanych kursów:

1. jednolite - stosowany dla wszystkich transakcji walutowych, bez względu na ich rodzaj.

Najczęściej występuje w zrównoważonej gospodarce rynkowej.

2. dualne - dla transakcji towarowych stosuje się kurs bardziej zdeprecjonowany, zaś dla

transakcji finansowych - kurs silniejszy. Rozwiązanie takie ma swoją wadę: nie sprzyja

równoważeniu popytu i podaży na rynku walutowym.

3. zróżnicowane - różnicowania kursów dokonywano z bardzo wielu powodów (zwłaszcza w

Ameryce Południowej) - np. inny kurs dla importu (mocniejszy), inny dla eksportu

(zdeprecjonowany); dodatkowo - w ramach importu różnicowano kursy dla odmiennych

dóbr (inwestycyjnych/konsumpcyjnych). Kolejnym stosowanym rozwiązaniem było

2

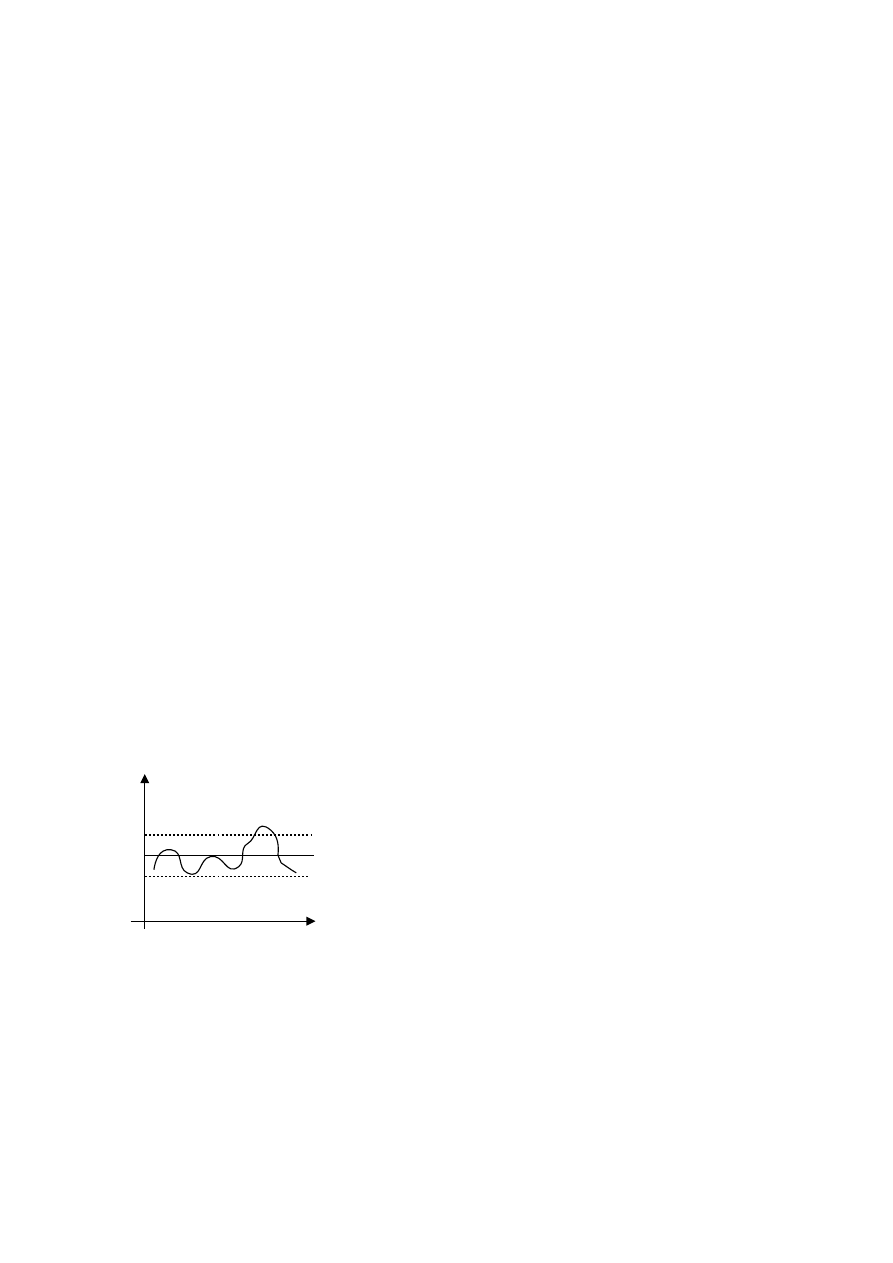

Interwencja banku

centralnego, w celu powrotu

do ustalonego korytarza

wahań

KURS CRAWLING PEG

czas

Poziom kursu

Czas

Wartość kursu

KURS STAŁY Z

OKREŚLONYM

DOPUSZCZALNYM PASMEM

WAHAŃ

zróżnicowanie geograficzne - dla różnych regionów świata stosowano odmienne kursy

(zwłaszcza w dawnych krajach socjalistycznych). Jednak kursy takie zaciemniały rachunek

ekonomiczny i pogłębiały brak równowagi na rynku, osłabiając rozwój gospodarczy;

prowadziły do nieefektywnego eksportu - dlatego też taką politykę stopniowo porzucano.

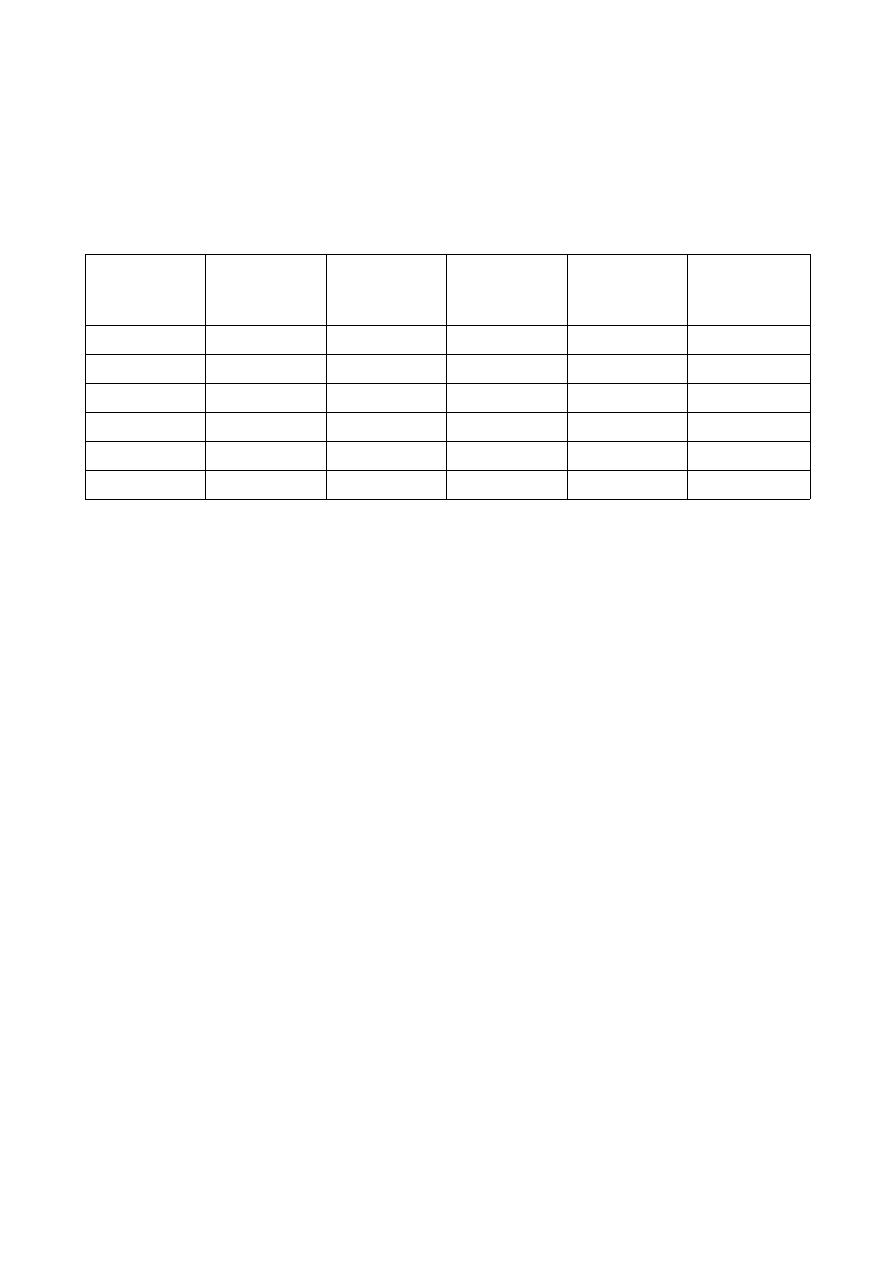

Przykład: eksport miedzi

kurs walutowy wolumen

jednostkowa

cena eksportu

w PLN

jednostkowa

cena eksportu

w USD

wartość

eksportu w

PLN

wartość

eksportu w

USD

2zł/USD

100t

10

5

1000

500

2,5zł/USD

100t

10

4

1000

400

200t

4

800

1zł/USD

100t

10

10

1000

1000

30t

10

10

300

Zmiana kursu nie ma wpływu na cenę krajową danego towaru.

Pierwszym skutkiem deprecjacji kursu waluty krajowej jest obniżka cen dóbr eksportowanych

wyrażonych w walucie zagranicznej - następuje poprawa cenowej konkurencyjności eksportu.

Będzie to skutkowało wzrostem popytu na polską miedź. Per saldo przychody wyrażone w walucie

zagranicznej rosną. W ślad za tym rośnie produkcja na eksport, zatrudnienie i PKB. Nie można

jednak zwiększać eksportu w nieskończoność - wymaga to rozbudowy mocy produkcyjnych, które

z reguły są ograniczone. Ciągła deprecjacja kursu może prowadzić do sytuacji, w której towar

będzie wywożony z kraju za przysłowiowy bezcen. Czasem większe korzyści gospodarka

osiągnęłaby, gdyby ta sama produkcja została sprzedana w kraju.

Polityka promowania eksportu za wszelką cenę poprzez deprecjonowanie waluty krajowej ma

zatem ograniczony sens.

Aprecjacja waluty krajowej powoduje wzrost cen dóbr eksportowanych, wyrażonych w walucie

zagranicznej - następuje pogorszenie cenowej konkurencyjności eksportu. W konsekwencji

powoduje to spadek wpływów z tego tytułu. W efekcie spada produkcja na eksport, zatrudnienie w

sektorze eksportowym, a także osłabia się tempo wzrostu gospodarczego.

Dziś można zaobserwować nadwartościowość niektórych walut (zbyt duża aprecjacja) - jest to

spowodowane napływem kapitału portfelowego do tych właśnie państw. Ma to negatywny wpływ

na eksport i rozwój gospodarki.

Z kolei niedowartościowanie waluty jest przez niektórych nazywane wręcz subsydiowaniem

eksportu (co jest prawnie zakazane). Politykę deprecjonowania walut wdrażano w okresie

międzywojnia. Wówczas sąsiedzi wzajemnie deprecjonowali swoje waluty, co prowadziło do

chaosu walutowego (błędnego koła deprecjacji walut) - w rezultacie tracili wszyscy, bo rachunek

ekonomiczny stał się nieprzejrzysty.

Poza konkurencyjnością cenową istnieje także konkurencyjność pozacenowa - zależna np. od

jakości dóbr, ich trwałości, obsługi posprzedażnej, serwisowej, etc.

3

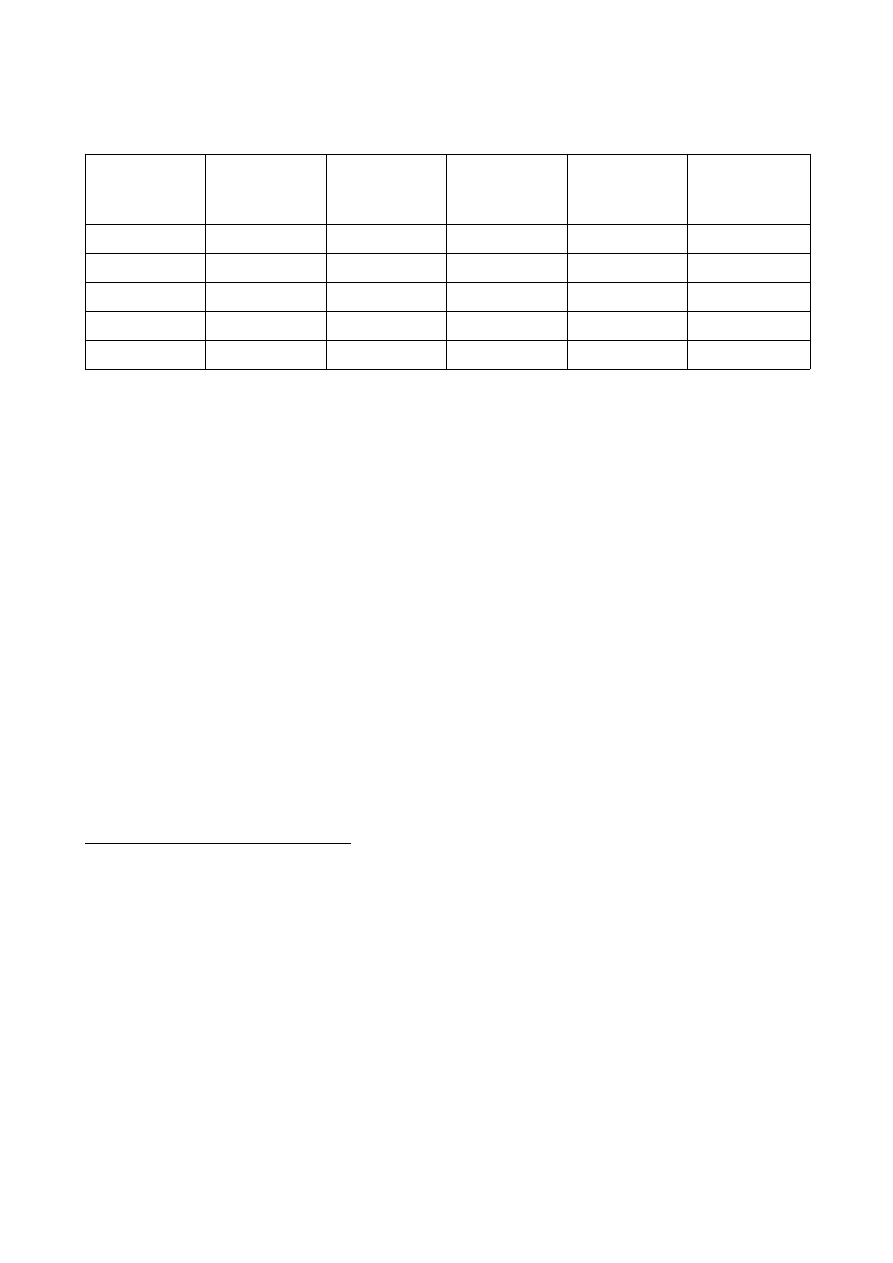

Przykład: zmiana kursu waluty a import samolotów

Kurs walutowy wolumen

jednostkowa

cena importu w

PLN

jednostkowa

cena importu w

USD

wartość w PLN wartość w USD

2PLN/USD

2

100

50

200

100

2,5PLN/USD

2

125

50

250

100

1

125

50

125

50

1PLN/USD

2

50

50

100

100

4

50

50

200

200

Deprecjacja kursu waluty krajowej spowodowała wzrost ceny dobra importowanego, wyrażonej w

walucie krajowej - nastąpiło pogorszenie cenowej konkurencyjności importu. Będzie to miało

negatywny wpływ na produkcję w kraju (zwłaszcza w odniesieniu do surowców energetycznych,

budowlanych i spożywczych). Deprecjonowanie waluty przyspiesza inflację wewnętrzną

(zwłaszcza, jeżeli kraj jest mały i zmuszony do importowania znacznej ilości dóbr). Deprecjacja

waluty krajowej spowoduje w końcu spadek wolumenu eksportu i spadek jego wartości wyrażonej

w walucie obcej. Ponadto, nastąpi wzrost wpływów dewizowych. Z drugiej strony: deprecjacja

waluty spowoduje poprawę salda bieżącego obrotów handlowych; zadziała pozytywnie na wzrost

gospodarczy (pobudzi gałęzie eksportowe i te, które muszą wyprodukować dobra dawniej

importowane do kraju).

Aprecjacja kursu waluty krajowej spowoduje spadek cen dóbr importowanych wyrażonych w

walucie krajowej oraz wzrost wolumenu importu oraz wzrost wydatków wyrażonych w walucie

obcej.

Ogółem, aprecjacja kursu waluty krajowej - powodując spadek wpływów z tytułu eksportu i wzrost

wydatków dewizowych z tytułu importu - doprowadzi do pogorszenia salda bilansu obrotów

towarowych, prowadząc do pogorszenia tempa wzrostu PKB (bo zamiast produkować w kraju,

potrzebne dobra są importowane).

eksport netto = wartość wzrostu eksportu - wartość wzrostu importu

efekt przejścia (

pass-through effect

) - przeniesienie cen importowanych na krajowe poprzez kurs

walutowy

Aprecjacja waluty krajowej może pozytywnie wpływać na gospodarkę, poprzez wzmożony import

maszyn, urządzeń i środków produkcji. Negatywnym zjawiskiem jest dopiero pojawienie się

importu konkurencyjnego, który ujemnie oddziałuje na produkcję krajową.

Międzynarodowy Fundusz Walutowy dopuszcza i toleruje istnienie zróżnicowanych kursów

walutowych, jednak w dłuższym okresie jest to niekorzystne dla wszystkich uczestników wymiany

międzynarodowej.

Niższe ceny dóbr importowanych sprzyjają zmniejszeniu tempa wzrostu dóbr krajowych (zwłaszcza

cena ropy naftowej i gazu ziemnego). Kraj chcący zahamować wewnętrzną inflację powinien zatem

prowadzić politykę aprecjacji kursu walutowego. Ujawnia się tu sprzeczność między rolą kursu

jako instrumentu polityki pieniężnej a instrumentu polityki gospodarczej.

4

deprecjacja dolara a obligacje amerykańskie - czytać

20.10.2011

TEORIA KURSU WALUTOWEGO

Czy można wydzielić obiektywne czynniki, które miałyby decydujący wpływ na kurs waluty?

Teoria parytetu siły nabywczej (z okresu międzywojennego) - Purchasing Power Parity

Teoria ta głosi, że głównym czynnikiem wyznaczającym poziom kursu walutowego jest porównanie

poziomu cen w dwóch krajach (np. w strefie euro i w Stanach Zjednoczonych).

Poziom cen w strefie euro / Poziom cen w Stanach Zjednoczonych = Kurs dolara do euro - taki, aby

przy użyciu tego przelicznika dało się kupić ten sam koszyk dóbr; np:

100euro / 120$ => 1,2$/euro

Powyższa teoria to tzw. bezwzględna wersja teorii parytetu siły nabywczej. Stała się ona popularna

ze względu na to, iż zakładała ścisłą korelację poziomu eksportu/importu z poziomem cen w

danych krajach.

Zgodnie z w/w teorią, kurs walutowy powinien się zmieniać wraz ze zmianą poziomu cen w danych

krajach (a więc zgodnie z inflacją), np.

120euro / 120$ => kurs 1,0 $/euro

Niestety, ustalenie owego "poziomu cen" okazało się bardzo kłopotliwe - należałoby policzyć

średnią cenę wszystkich dóbr dostępnych w gospodarce; należało zatem poszukać reprezentantów -

"głównych" dóbr. Tutaj pojawił się kolejny problem - jakie towary powinny znaleźć się w koszyku?

Zwłaszcza, że poziom cen danego dobra w różnych krajach miał inną wagę (inna była struktura

konsumpcji). Co więcej, poziom cen można by porównywać pod warunkiem, iż w krajach

porównywanych ceny te odpowiadają rzeczywistej wartości dobra (cena=wartość rynkowa dobra,

cena równowagi). Niestety, polityka cenowa jest odmienna w różnych krajach (stosowanie dotacji

do cen, podatków, etc.).

Z trudności z porównywaniem poziomu cen spróbowano wybrnąć poprzez utworzenie względnej

wersji teorii parytetu siły nabywczej. Próbowała ona odpowiedzieć na pytanie, o ile powinien

zmienić się kurs jednej waluty w stosunku do drugiej waluty wskutek zmian wskaźników inflacji w

obu krajach.

zmiana kursu waluty = wskaźnik inflacji (zmiana cen) w kraju A - wskaźnik inflacji w kraju B

A zatem kurs waluty kraju, w którym inflacja jest wyższa, powinien się zdeprecjonować o wartość

różnicy między wskaźnikami inflacji w obu krajach.

Np. 7% (inflacja w kraju A) - 4% (inflacja w kraju B) = 3% (deprecjacja kursu waluty kraju A)

5

Teoria ta jest nadal aktualna.

Kurs parytetu siły nabywczej wyznacza pewien trend; jeśli jednak przyjrzeć się kursom rynkowym

walut Polski lub Brazylii to zauważyć można, że mimo wysokiej inflacji kurs złotego czy reala się

umacniał. Dlaczego tak się stało? Ponieważ w dzisiejszym świecie funkcjonują czynniki

deformujące działanie teorii parytetu siły nabywczej (teoria Taylora/Balassy/Samuelsona -

czytać). Istnieją towary, które podlegają wymianie międzynarodowej (tradeables, np. dobra

przemysłowe) i towary, które jej nie podlegają (mniej mobilne). Wraz ze wzrostem konkurencji

międzynarodowej ceny dóbr z pierwszej grupy spadają - rośnie wydajność pracy, rosną też płace w

danym sektorze. W drugiej grupie towarów wzrost wydajności pracy jest bardzo ograniczony (np. w

sferze lokalnych usług) - a zatem płace nie rosną tak szybko, jak ceny.

Próbowano też znaleźć jedno dobro, "typowe" dla wielu krajów i porównywać jego cenę - tak

powstał m.in. "Big Mac Index".

Jeżeli kurs wynikający z parytetu siły nabywczej znacznie odbiega od kursu waluty danego dnia na

rynku walutowym, to jaka jest skala niedowartościowania bądź przeszacowania danej waluty?

Pojawia się tu kwestia realnego kursu walutowego.

Jeśli np. ceny w strefie euro wzrosły, a w USA się nie zmieniły oraz kurs pozostał na poziomie

1,2$/euro, to za jeden koszyk europejski można dostać 1,2 koszyka amerykańskiego. W wyniku

wzrostu cen w Europie (spadku siły nabywczej) przy niezmienionym kursie rynkowym za 1 euro

można kupić więcej w USA (po przeliczeniu na dolary) niż w Europie - właśnie przez to, że zamiast

1$/1 euro kurs wynosi teraz 1,2$/euro. Działać muszą jakieś czynniki rynkowe, które sprawiły, że

kurs rynkowy odbiega od modelowego. W powyższym przypadku mówimy, że dolar jest

niedoszacowany - mamy do czynienia z realną deprecjacją dolara - dolar jest zbyt słaby; mówimy

tu też o realnej aprecjacji euro.

realny kurs walutowy - cena koszyka danego kraju (np. Europy) w walucie innego kraju (np.

dolarach USA).

Przypadek odwrotny: rosną ceny w Stanach Zjednoczonych (z poziomu 100euro/120 dolarów do

poziomu 100euro/200dolarów), natomiast kurs rynkowy wciąż wynosi 1,2 dolara za euro. Koszyk

europejski wyniesie wówczas 0,6 koszyka amerykańskiego. W wyniku silnego wzrostu cen w USA

(spadku siły nabywczej) możemy kupić za 1 koszyk europejski tylko 0,6 koszyka amerykańskiego.

Dolar jest przewartościowany - mamy tu sytuację realnej aprecjacji dolara. Gdyby chcieć utrzymać

stosunek: 1 koszyk amerykański za 1 koszyk europejski, to kurs dolara powinien wynosić 2$/euro.

Jest to zasadniczy problem w polityce kursowej - ma wpływ na konkurencyjność cenową towarów

danego kraju.

realny efektywny kurs walutowy - rozwinięcie bilateralnego realnego kursu; do obliczeń

przyjmuje się nie dwie, a kilka walut i przypisuje się im różne wagi

Realny kurs jest kursem sztucznym, nieistniejącym w rzeczywistości.

Realną aprecjację euro można zaobserwować w Portugalii, Irlandii, Hiszpanii czy Włoszech - tam

euro jest przewartościowane - inflacja w tych krajach rosła szybciej, niż wydajność/produktywność

pracy - wobec tego, towary produkowane przez te kraje stały się mniej konkurencyjne - spadał

6

eksport; spadały podatki (bo spadał dochód) - tworzyła się dziura budżetowa, wymagająca

wypuszczania na rynek obligacji skarbowych. Gdyby kraje te nie przyjęłyby euro, to poprzez

deprecjację swoich walut mogłyby utrzymać konkurencyjność cenową (powinny obniżać płacę

poprzez zmianę kursu).

Polski złoty również uległ realnej aprecjacji w ciągu ostatnich lat.

kurs realny - kurs rynkowy odniesiony do kursu wynikającego z parytetu siły nabywczej.

kurs fundamentalny - kurs wirtualny, który gwarantuje równowagę wewnętrzną (inflacja na

niskim poziomie, wzrost gospodarczy na poziomie optymalnym, pełne wykorzystanie zdolności

produkcyjnych, naturalna stopa bezrobocia) i zewnętrzną (równowaga bilansu płatniczego)

gospodarki

Czy istnieje jakaś teoria, która wyjaśniałaby kształtowanie się kursu walutowego w krótkim okresie

czasu?

Kraje rozwijające się nie mogą sobie poradzić z nadwartościowością swoich walut. Dlaczego tak się

dzieje? Na to pytanie pomaga odpowiedzieć teoria parytetu stopy procentowej (interest rate parity

theory).

Mówi ona, iż tym czynnikiem, który kształtuje poziom kursu walutowego jest różnica w wartości

stóp procentowych na rynkach pieniężnych (transakcjach międzybankowych) w różnych krajach. W

związku z pełną liberalizacją transakcji dewizowych sprawia ona, że inwestorzy szukający

korzystnej lokaty, wykorzystują nawet najmniejsze różnice w stopach dochodowości. Tam, gdzie

stopa procentowa jest wyższa, będzie nastąpi napływ kapitału. Skoro stopy rynkowe w Polsce są

relatywnie wysokie (dziś 4,5%), to mamy do czynienia z napływem kapitału. Jednak należy brać

pod uwagę także fakt, że w czasie trwania lokaty kurs walutowy może ulec osłabieniu i to, co

zyskało się na różnicy oprocentowania może zostać zniwelowane właśnie przez deprecjację waluty.

Umocnienie się kursu da z kolei dodatkowy dochód.

Teoria także uwzględnia różnice w stopach procentowych między rynkiem krajowym a

międzynarodowym rynkiem pieniężnym (krótkoterminowych transakcji lokacyjnych i

pożyczkowych, np. eurowalutowym).

Przykład

I(dolar) - oprocentowanie depozytów w dolarach amerykańskich w banku w Nowym Jorku

I(euro) - oprocentowanie depozytów w euro w banku w Paryżu

D(dolar/euro) - oczekiwana w okresie rocznym stopa deprecjacji dolara do euro

A(dolar/euro) - oczekiwana w okresie rocznym stopa aprecjacji dolara do euro

I(euro)-skorygowany - oczekiwany dochód od depozytu w euro skorygowany o stopę zmiany kursu

dolara do euro

I(dolar) - I(euro)-skorygowany - różnica między stopą oprocentowania depozytu w dolarach a

stopą oprocentowania depozytu w euro, skorygowaną o zmianę kursu

Posiadacz oszczędności w Polsce chce ulokować je albo w dolarach, albo w euro.

I(euro)-skorygowany(1) = I(euro) + D(dolar/euro)

I(euro)-skorygowany(2) - I(euro) - A(dolar/euro)

Lp. I(dolar) I(euro) Oczekiwana zmiana I(euro)-

I(dolar) - I(euro)-skorygowany

7

kursu dolar/euro

skorygowany

1

0,06

0,04

0

0,04

0,02

2

0,06

0,04

D=0,02

0,06

0

3

0,06

0,04

D=0,04

0,08

-0,02

4

0,06

0,1

A=0,08

0,02

0,04

Zatem w przypadkach 1, (2) i 4 bardziej opłacalne jest powierzenie pieniędzy bankowi z Nowego

Jorku; w przypadkach (2) i 3 - bankowi z Paryża.

Można ubezpieczyć się przed zmianą kursu - poprzez transakcje swapowe, opcje walutowe i inne.

Kraje rozwijające się przyjmują znaczne ilości napływającego kapitału portfelowego - właśnie

przez stosunkowo wysokie stopy procentowe. Podaż kapitału krajowego na takim rynku jest dużo

mniejsza (co już zwiększa stopy procentowe); kraje te często cierpią z powodu wysokiej inflacji

(kolejny czynnik zwiększający stopę procentową). Co więcej, każda większa transakcja na rynku

takiego kraju może zmienić kurs walutowy - inwestorzy mają do czynienia z ryzykiem walutowym.

Presję na wzrost stóp procentowych tworzy też duży deficyt budżetowy (znaczna emisja bonów,

obligacji).

Kraje rozwijające się po części cieszą się z napływu tego kapitału (łatwo mogą sfinansować swoje

deficyty budżetowe, co więcej - nie muszą troszczyć się o zacieśnianie polityki fiskalnej) ale z

drugiej strony szkodzi to sektorowi eksportowemu.

BILANS PŁATNICZY

Kraj, który posiada własną walutę, musi zwracać uwagę na tzw. zewnętrzną równowagę finansową

- równowagę bilansu płatniczego, która jest bardzo ważna także dla zapewnienia równowagi

wewnętrznej. Sam kurs walutowy jest zależny od stanu bilansu płatniczego.

bilans płatniczy - zestawienie wszystkich rzeczywistych wpływów i wszystkich rzeczywistych

wydatków danego kraju we wszystkich walutach obcych (zarówno wymienialnych, jak i

niewymienialnych) w pewnym okresie czasu (najczęściej 1 roku); nie jest to rejestracja należności

lub zobowiązań w walucie obcej; jest to analiza strumieniowa.

Główne składniki bilansu płatniczego:

1. Bilans obrotów bieżących (Current Account) - pogłębianie się ujemnego salda obrotów

bieżących może świadczyć o złej sytuacji gospodarczej kraju

1.1.

Bilans handlowy

a) bilans obrotów towarowych (Polska ma ujemne rosnące saldo obrotów towarowych)

b) bilans usług (w Polsce - saldo dodatnie)

1.2.

Podróże zagraniczne

1.3.

Dochody z inwestycji zagranicznych (dochody w walutach obcych z tytułu

inwestycji bezpośrednich - np. z dywidend od kupionych przedsiębiorstw, z

oprocentowania lokat za granicą); w Polsce saldo (ujemne) wynosi 14mld euro;

reinwestycja zysków jest traktowana jako nowy napływ kapitału

2. Bilans obrotów kapitałowych (Capital Account)

8

+ Błędy i opuszczenia (Errors and Omissions)

3. Sfinansowanie bilansu płatniczego (tutaj znajdzie odzwierciedlenie różnica pomiędzy 1. i 2.)

Bilans płatniczy niemal zawsze znajduje się w stanie nierównowagi - należy jednak rozróżnić, czy

jest to deficyt/nadwyżka strukturalna czy chwilowa, krótkookresowa.

Pierwszy bilans handlowy sporządzono w Anglii (1919r.)

W Polsce bilans obrotów kapitałowych jest nazywany bilansem finansowym. Bilans kapitałowy w

Polsce dotyczy tylko przepływów euro związanych z środkami UE.

W Polsce ostatnio notuje się różnicę bilansu płatniczego rzędu 2%PKB. Dlatego też stosuje się

jeszcze pozycję: "Errors and Omissions", która pozwala wyrównać bilans płatniczy.

[Statystyki bilansu płatniczego w Polsce nie rejestrowały importu używanych samochodów przez

ludność.]

Jeśli koszty związane z ubezpieczeniem, przewozem, załadunkiem, etc. eksportowanych towarów

ponosi eksporter, to powiększa to wartość eksportu.

rozliczanie eksportu wg reguły FOB (Free on Board) - eksporter nie ponosi kosztów z dalszą

przesyłką towarów (licząc np. od macierzystego portu wypłynięcia)

rozliczanie eksportu wg reguły CIF (Cost, Insurance, Freight) - wszelkie koszty zw. z

eksportem do granicy importera ponosi eksporter, a od granicy - importer.

Inne dochody w bilansie płatniczym (w bilansie handlowym):

1. rządowe

2. prywatne

Bilans handlowy + dochody (rządowe - np. koszty utrzymania placówek dyplomatycznych,

wydatki i dochody wojenne - i prywatne - np. dochody z pracy do 1. roku, patenty, licencje, prawa

autorskie, badania naukowe, szkolenia) + transfery nieodpłatne (rządowe [składki do organizacji

międzynarodowych, renty i emerytury zagraniczne, jednostronne przekazy pieniężne, darowizny

rządowe, podatki i opłaty pobierane od cudzoziemców, stypendia, pomoc zagraniczna] i prywatne

[np. dochody z pracy powyżej 1 roku, przekazy zagraniczne] - jednostronne przepływy w walutach

obcych, bez jakiegokolwiek kontrświadczenia) = Bilans obrotów bieżących

To, że kraj ma ujemny bilans obrotów handlowych nie oznacza, że znajduje się w złej pozycji -

ponieważ może (i powinien) on zostać wyrównany przez bilans obrotów kapitałowych.

BILANS OBROTÓW KAPITAŁOWYCH

1. Przepływ kapitałów długoterminowych

2. Przepływ kapitałów średnioterminowych (powyżej dwóch lat)

3. Przepływ kapitałów krótkoterminowych (do 1 roku)

Podział przepływów kapitałowych wg rodzajów:

1. dochody i wydatki z tytułu inwestycji bezpośrednich

2. dochody i wydatki dewizowe z tytułu inwestycji portfelowych

3. inne przepływy kapitałowe (głównie kredyty prywatne)

9

bilans podstawowy - bilans obrotów bieżących wraz z bilansem obrotów kapitałowych (tylko w

części dotyczącej przepływu kapitałów długoterminowych - inwestycje bezpośrednie)

O równowadze bilansu płatniczego stanowią: bilans obrotów bieżących i bilans obrotów

kapitałowych (w całości).

SFINANSOWANIE BILANSU PŁATNICZEGO

Gdy mamy do czynienia z deficytem bilansu płatniczego, można go wówczas sfinansować:

1. zmianą rezerw dewizowych banku centralnego

2. kredytami od instytucji oficjalnych (np. Międzynarodowego Funduszu Walutowego;

elastyczna linia kredytowa - $20mld)

3. zmianą zapasów złota banku centralnego

4. zmiana pozycji rezerwowej w Międzynarodowym Funduszu Walutowym

BŁĘDY I OPUSZCZENIA

W większości krajów mają one wielkość ok. 2% PKB.

Polska posiada ujemne i rosnące saldo obrotów towarowych - ponieważ w ostatnich latach wystąpił

wzrost gospodarczy na poziomie 6% PKB - a w czasie wzrostu gospodarka cechuje się dużą

importochłonnością.

Zadłużenie Polski wynosi obecnie ok. 250mld euro; zadłużenie przedsiębiorstw prywatnych -

100mld euro (uważane za pozytywne, wpływające na rozwój i innowacyjność); zadłużenie rządowe

- 85mld euro (jeśli chcieć porównać je z tym, które notowało się w latach upadku PRL, należałoby

podzielić je przez 3 - w związku ze spadkiem siły nabywczej dolara); zadłużenie wobec

międzynarodowych instytucji finansowych - ok. 58mld euro.

Zadłużenie zagraniczne (wobec nierezydentów) rozkłada się mniej więcej po połowie: 50% w

walucie krajowej i 50% w walutach obcych.

Udział zadłużenia krótkoterminowego w strukturze zadłużenia jest na tyle istotny, iż zagraża ono

stabilności waluty polskiej.

O zdolności do spłaty zobowiązań informuje nas relacja zadłużenia krótkoterminowego do wartości

rezerw dewizowych państwa. W Polsce taka relacja wynosi 87%. Oznacza to, iż nasze rezerwy

dewizowe (ogółem: ok. 85mld euro) z niewielką nawiązką starczą wyłącznie na uregulowanie

zadłużenia krótkoterminowego.

Taka relacja może stanowić podstawę stworzenia ogólnej reguły mówiącej, jak wysokie powinny

być rezerwy dewizowe państwa.

! - WYKŁAD 10.11.2011 - !

Instrumenty przywracania równowagi bilansu płatniczego

Instrumenty przywracania równowagi bilansu płatniczego nie mogą być stosowane zamiennie - ich

10

dobór musi być dostosowany do charakteru braku równowagi (np. krótkotrwały, koniunkturalny

charakter vs długotrwały, strukturalny charakter; a także skali deficytu).

Deficyt jednej grupy krajów zawsze wiąże się z nadwyżką innej grupy krajów. Likwidacja

nadwyżek niektórych państw (np. Chin - poprzez umocnienie juana) ułatwiłaby dojście do

równowagi państwom pozostałym. Przy czym kraje deficytowe muszą podejmować konkretne

działania (aby nie doprowadzić do wyczerpania rezerw dewizowych bez konieczności zaciągania

kolejnych kredytów), zaś kraje nadwyżkowe - mogą tak zrobić, ale niekoniecznie. Im później będą

podejmowane takie działania, tym koszty powrotu do równowagi będą większe.

Czynniki powodujące brak równowagi płatniczej:

czynniki wewnętrzne - popytowe (błędna polityka gospodarcza danego kraju, nadmierny

popyt globalny, powodujący nadmierny import - wywołany przez: a) zbyt ekspansywną

politykę fiskalną - duże wydatki konsumpcyjne i inwestycyjne; b) nadmiernie ekspansywną

politykę pieniężną banku centralnego - nadmierną akcję kredytową w gospodarce)

czynniki zewnętrzne - a) zmiany terms of trade - relacji między cenami dóbr eksportowych

a cenami dóbr importowych; nie jest to tylko czynnik koniunkturalny - czasem zmiany mają

charakter długofalowy ; b) zmiana relacji stóp procentowych aktywów krajowych i

aktywów zagranicznych, wywołująca przepływ kapitałów; c) strukturalne zmiany w popycie

zagranicznym (np. długofalowy spadek popytu na węgiel na rzecz wzrostu popytu na gaz);

d) klęski żywiołowe; e) czynniki natury politycznej

terms of trade = zmiana cen w eksporcie / zmiana cen w imporcie

Przegląd instrumentów przywracania równowagi bilansu płatniczego:

1. procesy przystosowawcze - ich działanie polega na modyfikacji strumienia popytu

globalnego w gospodarce wewnętrznej poprzez wykorzystanie mechanizmu rynkowego

(polityki pieniężnej, polityki fiskalnej) - z punktu widzenia efektywności działania takie

mają tę zaletę, iż ich zastosowanie sprzyja racjonalnej alokacji kapitału w gospodarce;

oszczędności są przeznaczane na najbardziej efektywne przedsięwzięcia. Wady: powolne

działanie (perspektywa długookresowa) - a czasem niezbędne jest działanie

natychmiastowe. Stosuje się je wtedy, gdy deficyt jest nieduży i spowodowany czynnikami

wewnętrznymi.

2. środki polityki gospodarczej działające selektywnie i mające dyskryminacyjny

charakter; cechuje je to, iż korygują tylko określone rodzaje obrotów rzeczowych bądź

finansowych; np.

2.1.

deprecjacja kursu waluty. Krajem, jaki korzysta z takiego instrumentu, są Stany

Zjednoczone;

2.2.

subwencje eksportowe (z zamiarem wzrostu zatrudnienia w odpowiednich

sektorach); WTO stopniowo likwiduje takie subwencje;

2.3.

ubezpieczenia kredytów zagranicznych - dziś niezbędne narzędzie przy wymianie

handlowej (kredyty handlowe), mimo tego zawsze istnieje niebezpieczeństwo

niespłacenia takiego zobowiązania; ubezpiecza się też kredyty udzielone przez banki

(finansujące zarówno transakcje handlowe, jak i inwestycje zagraniczne);

2.4.

cła importowe (o charakterze kwotowym, procentowym, podmiotowym,

przedmiotowym, etc., najczęściej dotyczące dóbr konsumpcyjnych); cła eksportowe (np.

w Rosji na ropę i gaz);

2.5.

kontyngenty ilościowe (np. w danym roku można sprowadzić zza granicy 30 000

11

samochodów);

2.6.

polityka licencji importowych (zezwolenia na import);

2.7.

reglamentacja dewizowa (zezwolenie na zakup określonej ilości walut na wydatki

zagraniczne) - instrument wcielany w życie np. na Białorusi;

2.8.

obowiązek deponowania zarobionych walut obcych po kursie oficjalnym

(nierynkowym) bankowi centralnemu - przez co następuje centralizacja płatności

dewizowych, która umożliwia import niezbędny do utrzymania funkcjonalności

gospodarki

Środki z tej drugiej grupy w sposób bezpośredni odbijają się na wzroście gospodarczym (w

przeciwieństwie do grupy 1.). Działają one dość szybko (zwłaszcza te o charakterze

administracyjnym - np. cła, reglamentacja dewizowa). Nie sprzyjają one racjonalnej alokacji

kapitału - prowadzą do jego marnotrawstwa - kapitał trafia nie tam, gdzie przyniesie

ponadprzeciętną efektywność. Powinno się je stosować w sytuacjach wyjątkowych i

krótkookresowo; nie powinno się ich stosować jako instrumentów docelowych. Po ich

zastosowaniu gospodarka może rozwijać się relatywnie szybko, ale na krótką metę. W długim

okresie okaże się, że brak jest motywacji wymuszających postęp.

Aprecjacja walut wymusza wzrost efektywności - aby utrzymać się na rynku i skompensować

negatywną zmianę kursu.

Schemat Swana

Sytuacja II - nadwyżka bilansu płatniczego i inflacja - należałoby umocnić walutę (aprecjacja

kursu) - pogorszy to konkurencyjność eksportu, co zlikwiduje nadwyżkę bilansu płatniczego oraz

obniży cenę dóbr importowanych - obniżając tym samym inflację wewnętrzną.

Sytuacja IV - deficyt bilansu płatniczego i bezrobocie - należałoby dokonać deprecjacji kursu -

poprawi to konkurencyjność eksportu - zniknie deficyt bilansu płatniczego - oraz sprawi, że

wzrośnie zatrudnienie w sektorach eksportowych (a w dalszym ciągu i innych, na skutek efektu

ciągnionego).

Sytuacja I - nadwyżka bilansu płatniczego i bezrobocie - należałoby dokonać ekspansji fiskalnej lub

pieniężnej (sytuacja szczególnie dobra przed wyborami) - co zwiększy zatrudnienie i zmniejszy

nadwyżkę bilansu płatniczego

Sytuacja III - deficyt bilansu płatniczego i inflacja - sytuacja najgorsza (przed wyborami...),

wymagająca stosowania polityki deflacyjnej - restrykcyjnej polityki pieniężno-fiskalnej

12

Oczywiście, schemat Swana jest uproszczony i rzadko spotyka się tak klarowne sytuacje w

codziennym życiu.

Do egzaminu:

Co to jest bilans płatniczy? Jaka jest jego struktura? Czym jest jego równowaga? Jak finansować

nierównowagę? Jakie są instrumenty przywracania równowagi?

MIĘDZYNARODOWY SYSTEM WALUTOWY

1. Pojęcie międzynarodowego systemu walutowego

2. Ewolucja międzynarodowego systemu walutowego, pozytywne i negatywne aspekty

systemów obowiązujących po II wojnie światowej

3. Aktualna postać międzynarodowego systemu walutowego

System walutowy z Bretton Woods był systemem dewizowo-złotym (przed wojną - system waluty

złotej). W systemie waluty złotej:

pieniądzem rezerwowym banków centralnych było wyłącznie złoto monetarne;

kursy walut określano w stosunku do złota;

istniał związek wewnętrznej emisji pieniądza papierowego z posiadanymi przez bank

centralny zasobami złota.

Banki centralne utrzymywały pewien poziom rezerwy w złocie. Zasoby złota monetarnego w skali

światowej mogły wzrastać o tyle, o ile rosło światowe wydobycie tego kruszcu. Ustalono stałe

kursy parytetowe w złocie; które nie podlegały zmianom. Ilość pieniądza w obiegu wewnętrznym

zmieniała się w ślad za zmianami zapasów złota banku centralnego. Stałość kursu walutowego

traktowano nadrzędnie. Jeżeli kraj miał nadwyżkę bilansu płatniczego, to złoto napływało do

takiego kraju, powodując wzrost podaży pieniądza => sytuacja gospodarcza kraju była związana ze

stanem bilansu płatniczego danego kraju.

13

Bilans

płatniczy

Deficyt

Nadwyżka

Stan aktywności gospodarczej

Bezrobocie – niepełne wykorzystanie

czynników produkcji

Presja inflacyjna – pełne lub nadmierne wykorzystanie

czynników produkcji

I – nadwyżka

bilansu

płatniczego i

bezrobocie

II – nadwyżka

bilansu

płatniczego i

inflacja

IV – deficyt

bilansu

płatniczego i

bezrobocie

III – deficyt

bilansu

płatniczego i

inflacja

SCHEMAT

SWANA

deficyt bilansu płatniczego => odpływ złota monetarnego banku centralnego => spadek

wewnętrznej podaży pieniądza => wzrost stóp procentowych => mniej kredytów zaciąganych przez

przedsiębiorstwa => spada zatrudnienie, rośnie bezrobocie => deflacja => spadek cen (inflacji) =>

wzrost cenowej konkurencyjności eksportu, spadek cenowej konkurencyjności importu => dodatnie

saldo bilansu płatniczego => wzrost produkcji w sektorze eksportowym =>napływ złota

monetarnego do banku centralnego => wzrost ilości pieniądza w obiegu wewnętrznym => wzrost

produkcji i zatrudnienia => ożywienie gospodarcze => wzrost dochodów => presja inflacyjna =>

pogorszenie cenowej konkurencyjności handlu zagranicznego => spadek eksportu, wzrost importu

=> deficyt bilansu płatniczego => itd.

Powyższy mechanizm działał samoczynnie - gwarantowała to reguła stałego związku między

podażą pieniądza a rezerwami złota monetarnego.

Już w okresie międzywojennym zaczęto jednak łamać związek między zapasami złota i ilością

podaży pieniądza. Zaczął się kształtować nowy system walutowy; złoto było zastępowane przez

niektóre waluty czysto papierowe, ale w pełni wymienialne na złoto. Banki centralne - oprócz złota

monetarnego - trzymały najmocniejsze na świecie waluty narodowe (tzw. wymienialność

pośrednia). W stosunku do systemu złotego, zaletą nowego systemu było to, iż rezerwy mogły

przyrastać szybciej - tak samo, jak wzrastała podaż papierowej waluty narodowej. Kraj, którego

waluta pełniła funkcję rezerwy międzynarodowej, musiał jednak w dalszym ciągu mieć

odpowiednie rezerwy złota. Skoro w systemie dewizowo-złotym kraje odeszły od wyżej opisanego

sztywnego związku, to był to milowy krok naprzód w polityce gospodarczej - banki centralne

mogły drukować tyle pieniądza, ile wynosi zapotrzebowanie gospodarki na niego. Ogólnie:

przejście na nowy system spowodowało gwałtowny rozwój wymiany międzynarodowej, wzrost

gospodarczy, spadek bezrobocia; choć z drugiej strony sprzyjało niestabilności.

Okres po drugiej wojnie światowej

1. System dewizowo-złoty: obok złota rezerwą może być któraś z walut narodowych, ale

wymienialna na złoto.

2. Stałe (nie: sztywne) kursy walutowe - mogące podlegać zmianom wskutek fundamentalnego

(strukturalnego, trwałego) braku równowagi bilansu płatniczego

[Przy płynnym kursie walutowym nie są

potrzebny rezerwy na obronę kursu.]

Dlaczego zdecydowano się na stały kurs walutowy? Ponieważ twierdzono, że stały kurs

walutowy jest niezbędny do utrzymania międzynarodowej wymiany handlowej - aby zapewnić

przewidywalność warunków wymiany eksportowej/importowej.

Przyjęto zasadę, że jeśli kraj chce zmienić kurs walutowy (do 10%) to wystarczy, iż powiadomi

o tym IMF. Jeśli zmiana ma przekraczać 10%, to wymagana jest akceptacja tejże organizacji.

Chodziło o to, aby kraj nie wykorzystywał kursu jako sposobu stymulacji eksportu.

fundamentalny deficyt/nadwyżka bilansu płatniczego - taki brak równowagi bilansu płatniczego,

14

Kurs parytetowy

+1%

-1%

interwencja

który ma trwały charakter i którego nie można zlikwidować bez zastosowania instrumentów

polityki gospodarczej państwa

deficyt koniunkturalny (cykliczny) - deficyt, który zanika samoistnie, bez interwencji władz

państwowych; brak jest potrzeby stosowania instrumentów jego przywracania

Odmienny wpływ na wewnętrzną podaż pieniądza i sytuację gospodarczą ma stały kurs

walutowy, a inny - płynny. Jeśli stosujemy kurs stały i pojawia się presja na kurs, to bank centralny

musi interweniować; np. gdy złoty się deprecjonuje, bank centralny sprzedaje waluty obce z

własnych rezerw dewizowych. Problem w tym, że gdy dochodzi do takiej transakcji handlowej, to

równolegle oznacza to wycofanie pieniądza krajowego z obiegu wewnętrznego - a to ma wpływ na

sytuację gospodarczą kraju. Jeżeli wystąpi presja aprecjacyjna, to bank centralny będzie kupował

waluty obce za złote. Jednocześnie w wyniku takiego działania rośnie podaż pieniądza (która nie

zawsze jest uzasadniona).

Jeżeli kraj stosuje stały kurs waluty (bo uzna, że to jest dla niego korzystniejsze) to musi

pogodzić się z faktem, że traci kontrolę nad wewnętrzną podażą pieniądza. Jeśli kraj stosuje kurs

płynny, to kontroli takiej nie traci.

Powyższy dylemat jest tym większy, im gospodarka jest bardziej otwarta. W dużych

gospodarkach zamkniętych wpływ interwencji walutowych na wewnętrzną podaż pieniądza jest

niewielki (gdy import/eksport wynosi ok. 10% PKB). Wpływ ten jest znacznie większy w małych

krajach o gospodarce otwartej. Kraje takie muszą brać pod uwagę sytuację wewnętrzną i integrować

się. Oczywiście, bank centralny podejmuje działania mające na celu neutralizację takiego wpływu

(np. aby zamrozić wzrost podaży pieniądza) - przy czym pełna neutralizacja nie jest możliwa.

Jeżeli dominująca część krajów przyjmuje stały system kursów, to banki centralne muszą co roku

zwiększać swoje rezerwy - aby bronić struktury stałych kursów walutowych.

W sytuacji płynnego kursu walutowego kraj odzyskuje niezależność polityki gospodarczej.

Kraje małe powinny utrzymywać system kursów stałych.

Proces przywracania równowagi bilansu powinien przebiegać łagodnie - tak, aby nie dokonywał się

on kosztem wzrostu bezrobocia i zahamowania aktywności gospodarczej. Nie należy ingerować w

deficyt o charakterze cyklicznym - ulegnie on zanikowi wraz ze zmianą koniunktury gospodarczej.

Wg IMF okres przywracania równowagi można wydłużyć; ponadto, nie trzeba od razu sięgać po

instrumenty polityki deflacyjnej (podwyższanie stóp procentowych, zmniejszanie deficytu

fiskalnego, etc.). Międzynarodowy Fundusz Walutowy udziela kredytów na cele przywrócenia

stabilności - a sam fakt ich udzielenia uspokaja rynki finansowe.

elastyczna linia kredytowa - jej zadaniem jest postawienie do dyspozycji kraju o stabilnej

sytuacji gospodarczej i stabilnym kursie walutowym walut międzynarodowych w razie wystąpienia

nadzwyczajnych, niezwiązanych z sytuacją tego kraju okoliczności; Polska ma do dyspozycji ok. 20

mld SDR na cele interwencyjne.

Wadą złota jako rezerwy jest jego ograniczona podaż, która nie nadążała za zapotrzebowaniem

banków centralnych na przyrost rezerw dewizowych.

Po drugiej wojnie światowej dolar miał duże pokrycie w złocie. To sprawiło, iż cieszył się

dużym zaufaniem - banki centralne mogły bez problemów wymienić go na złoto. Dodatkowo, przez

utrzymywanie rezerw w dolarach można było zarobić odsetki (rezerwa to lokata krótkoterminowa

posiadająca wysoką płynność - np. 3-miesięczne obligacje rządu amerykańskiego).

Wartość rezerw w posiadaniu banków centralnych na świecie: $10bln (w tym: kraje wysoko

rozwinięte - $3,3bln; kraje wschodzące i rozwijające się: $6,8bln). Jest to tzw. międzynarodowa

15

płynność oficjalna. Udział walut: USD - 60%, EUR - 27%, GBP - 4,2%, JPY - 4%, CHF - 0,1%.

Udział dolara spadł z wartości ponad 80% do ok. 60% - bo spadła rola gospodarki amerykańskiej w

kształtowaniu sytuacji gospodarczej świata; zwłaszcza kraje rozwijające się stopniowo rezygnowały

z USD na rzecz EUR. Ponadto, kraje rozwijające się utrzymują więcej rezerw w EUR od krajów

wysoko rozwiniętych. Po drugiej wojnie światowej 50% rezerw były utrzymywane w GBP.

Dlaczego CHF stanowi tylko 0,1% rezerw - zwłaszcza, że rezerwy szwajcarskie mają całkowite

pokrycie w złocie? Otóż jest to waluta o stosunkowo niewielkiej podaży, przez co nie nadaje się do

pełnienia roli nośnika rezerw.

Podczas kryzysu lat 2008-09 wiodącą pozycję w strukturze rezerw wykorzystanych przez banki

centralne (na uzupełnianie płynności banków komercyjnych) zajmował dolar USD - z

ponadosiemdziesięcioprocentowym udziałem.

Warunki, które muszą być spełnione, aby waluta stała się walutą międzynarodową:

kraj macierzysty waluty musi mieć duży udział w handlu międzynarodowym - waluta musi

być walutą transakcyjną (w której dokonuje się rzeczywistych transakcji importowo-

eksportowych)

waluta musi być walutą rozliczeniową (w niej określane są ceny i ona widnieje na fakturach)

- musi pełnić funkcję międzynarodowego miernika wartości

walutę musi cechować stabilność kursu (to właśnie m.in. przez nieustanne wahania funt

brytyjski przestał być walutą międzynarodową)

kraj macierzysty musi mieć rozwinięty rynek pieniężno-kapitałowy, tzn. funkcjonować musi

bardzo dużo różnorodnych produktów na rynku - rozległa oferta lokacyjna; duża podaż

instrumentów finansowych.

Rynek walutowy

Wielka Brytania notuje bardzo duży udział w ogólnych obrotach pieniężnych ze względu na to,

iż przez nią przechodzi większość transakcji pomiędzy państwami trzecimi.

Jak działa "Fixing NBP"? Bierze w nim udział 10 największych banków w Polsce; przesyłają

one swoje kwotowania kursów w stosunku do euro i dolara (na godzinę 11:00); NBP odrzuca dwie

najwyższe i dwie najniższe stawki, po czym z pozostałych wyciąga średnią. W przypadku

pozostałych walut NBP bierze pod uwagę ich kurs w stosunku do euro i - wykorzystując wyliczony

wcześniej kurs średni EUR/PLN - przelicza ich wartość na złote polskie.

działania rynkowe: aprecjacja/deprecjacja.

działania celowe: rewaluacja/dewaluacja; o ich wprowadzaniu decyduje uprawniona do tego

instytucja, przy czym nie zawsze jest to bank centralny (może to zrobić np. Ministerstwo Finansów,

emitując obligacje eurodolarowe).

Np. USD/PLN = 2.00; USD/PLN = 2.50 - odnośnie PLN nastąpiła deprecjacja, odnośnie USD -

aprecjacja. Walutą kwotowaną w tym wypadku jest PLN.

Zmienność kursów nie jest tak duża, jak by to się mogło wydawać na podstawie analizy

wykresów; faktyczna zmienność - liczona jako odchylenie standardowe - okazuje się nieznaczna.

Dla porównania: złoto - uważane za instrument bezpieczny - cechuje się dużo większą zmiennością

- w zaprzeczeniu do powszechnie panującego poglądu.

Rodzaje kwotowania na rynku walutowym:

16

●

kwotowanie pośrednie: waluta krajowa / waluta zagraniczna

●

kwotowanie bezpośrednie: waluta zagraniczna / waluta krajowa

pips/punkt - czwarta cyfra po przecinku przy podawaniu kursów; jest to najmniejsza możliwa

zmiana kursu walutowego

figura - druga cyfra po przecinku; 1 figura = 100 pipsów/punktów

duża figura - pierwsza i druga cyfra po przecinku

tick - 1/10 pipsa - piąta cyfra po przecinku

metoda amerykańska - dolar jest zawsze po lewej stronie, w liczniku; jest walutą bazową

metoda europejska - dolar jest walutą kwotowaną, po prawej stronie, w mianowniku

waluty podstawowe - o największej płynności, dostępne na rynku; istnieją ciągłe popyt i podaż

na nie

waluty drugorzędne - od czasu do czasu mogą występować pewne braki w ich podaży (np. w

sezonie wakacyjnym)

waluta egzotyczna - taka, którą należy najpierw zamówić, aby móc dokonać transakcji z jej

użyciem

majors - np. EUR/USD, USD/JEN, USD/CHF, AUD/USD, USD/CAD - przy notowaniach

takich par można znaleźć dokładniejsze wartości (np. do sześciu miejsc po przecinku)

minors - pozostałe, niezaliczające się do majorsów waluty

Dolar kanadyjski i australijski są tzw. walutami towarowymi - zmiany ceny niektórych towarów

mogą mieć znaczący wpływ na ich kursy (np. cena ropy naftowej a dolar kanadyjski).

Kurs: EUR/USD @ 1.1235/42 - kurs bid = 1.1235 = kurs sprzedaży (kupna od klienta); kurs ask

= 1.1242 = kurs kupna (sprzedaży klientowi)

Jeśli przeprowadzamy transakcję kupna, to kupujemy walutę bazową w zamian za walutę

kwotowaną. Przy trasakcji sprzedaży - sprzedajemy walutę bazową (a więc analogicznie).

Wykres punktowo symboliczny - przedstawia tylko i wyłącznie zmiany o określonej wcześniej

wartości (np. jeden "krzyżyk" - zmiana o 0,1 USD).

Wykresy słupkowe i świecowe.

różnica między kursem ask i kursem bid = spread

Zlecenia stop loss zabezpieczają inwestora przed nadmiernym spadkiem kursu. Zlecenia take

profit zabezpieczają zysk inwestora; nie powinien on zbliżyć się do ceny kupna. (?)

Zlecenie sell limit - jeśli kurs osiągnie dany poziom powyżej obecnego, to system będzie

automatycznie zawierał transakcje sprzedaży.

Zlecenie buy stop - jeśli kurs przekroczy ustalony poziom, to system zacznie kupować walutę

bazową.

Zlecenie sell stop - analogicznie, dot. transakcji sprzedaży.

Zlecenie buy limit - transakcja kupna po osiągnięciu poziomu niższego od obecnego

Poziomy Fibonacciego - narzędzie analizy technicznej

17

Teorie fundamentalne

PPP - parytet siły nabywczej; jeśli kurs wynikający z parytetu siły nabywczej jest wyższy niż cena

rynkowa - waluta krajowa jest przewartościowana.

Teoria monetarystyczna - jeśli wzrasta podaż pieniądza, to mamy do czynienia z jego deprecjacją.

Teoria portfelowa - uwzględnia inne aktywa finansowe; założenia: podmioty zarabiają na

oprocentowaniu instrumentów finansowych, a nie gromadzeniu gotówki; gospodarstwa domowe nie

mają potrzeby utrzymywania walut zagranicznych. Wzrost podaży pieniądza => spadek stóp

procentowych => spadek zainteresowania obligacjami krajowymi => wzrost zainteresowania

obligacjami zagranicznymi => wzrost popytu na walutę zagraniczną => deprecjacja waluty

krajowej

Teoria parytetu stóp procentowych - bierze się pod uwagę stopy procentowe w poszczególnych

krajach; kurs spot minus kurs forward = stopy procentowe w kraju A minus stopy procentowe w

kraju B; efekt Fishera (pochodna hipotezy Fishera [realne stopy procentowe = stopy nominalne +-

inflacja]): stopy procentowe w A minus stopy procentowe w B = oczekiwana inflacja w A minus

oczekiwana inflacja w B. Zatem: oczekiwania inflacji w A minus oczekiwania inflacji w B =

zmiana kursu walutowego spot. Międzynarodowy efekt Fishera: stopy procentowe w A minus stopy

procentowe w B = zmiana kursu walutowego spot; dopóki nie ma różnic w stopach procentowych

nie nastąpi przepływ kapitału => nie będzie transakcji na rynkach walutowych.

Wpływ wskaźników makroekonomicznych na zmianę kursu walutowego:

np. jeśli inflacja w USA wzrasta, to kurs EUR/USD wzrasta (aprecjacja euro); jeśli poziom płac

w USA rośnie, to kurs EUR/USD spada (aprecjacja dolara). Dzisiaj jednak obserwuje się

odchylenia od tych teoretycznych kierunków wahań. Stabilność polityczna, wojny, okres

wakacyjny, oczekiwania rynkowe - wszystko to ma wpływ na kurs walutowy.

Analiza techniczna: teorie: Elliota, Carolana, Fibonacciego, Ganna.

Analiza statystyczna: analiza szeregów czasowych (analiza odchylenia standardowego, modele

autoregresji; modelowanie na podstawie opcji (np. modelu Blacka-Scholesa)

Sieci neuronowe - stosowane w połączeniu z powyższymi; wprowadzenie w sposób

matematyczny mechanizmu funkcjonowania ludzkich neuronów (wprowadzenie pewnych wartości

do modelu, stworzonego na bazie poszczególnych teorii).

Analiza techniczna: założenia

rynek dyskontuje wszystko

ceny podlegają trendom - analiza ma na celu znaleźć miejsce, w którym trend zmieni

kierunek

historia się powtarza

jest skuteczna w krótkim terminie; w długim bardziej miarodajne są teorie fundamentalne

Pierwszym sygnałem zapowiadającym zmianę trendu jest złamanie głównej linii trendu.

Im większa formacja, tym silniejsza późniejsza zmiana.

Górne formacje są zazwyczaj krótsze i bardziej niestabilne niż dolne.

18

Szpikulce - formacja otrzymana przez zmianę cen (gdy cena maksymalna wystrzeliwuje do

góry), zapowiadająca odwrócenie trendu. Przy takiej formacji cena otwarcia musi być wyższa niż

cena zamknięcia. Im większa ta różnica, tym silniejsze będzie odwrócenie trendu.

Filiżanka z uchem (cup with handle): zapowiada kontynuację trendu rosnącego (oczekiwać

można gwałtownego wzrostu kursów walutowych). Musi on mieć jednak pewne sygnały

potwierdzające - sygnał taki musi być na poziomie 5% ("ucho").

Shark - 32: formacja otrzymana przez zmniejszające się maksyma i zmniejszające minima przez

co najmniej trzy miesiące. Zapowiada ona kontynuację trendu wzrostowego.

Doji - formacja otrzymana przez fakt: cena zamknięcia = cena otwarcia; zazwyczaj oznacza

kontynuację trendu.

Zasłona ciemnej chmury - gdy cena otwarcia > cena zamknięcia; zapowiada odwrócenie trendu;

stosowana przy trendach spadkowych i wzrostowych.

Piercing line - gdy cena otwarcia jest niższa od ceny zamknięcia; sygnalizuje odwrócenie trendu

spadkowego.

Młot - bardzo długi cień i mały korpus (różnica między ceną otwarcia a zamknięcia); zapowiada

odwrócenie trendu wzrostowego/spadkowego.

MIĘDZYNARODOWE INSTYTUCJE FINANSOWE

Polska znajduje się w jednej z podgrup Międzynarodowego Funduszu Walutowego, której

przewodzi Szwajcaria.

Instytucje Bretton Woods

Po drugiej wojnie światowej spróbowano odbudować współpracę międzynarodową i

międzynarodowy system finansowy - po tym, jak zawiodła Liga Narodów. W Bretton Woods

powołano do życia dwie organizacje: Międzynarodowy Fundusz Walutowy, mający dbać o

stabilność finansową na świecie oraz Bank Światowy (Międzynarodowy Bank Odbudowy i

Rozwoju), którego zadaniem było wspieranie rozwoju gospodarczego na świecie.

Twórcami nowego systemu byli John Maynard Keynes (zaproponował on stworzenie pieniądza

niezależnego od złota - przyrost światowych rezerw dewizowych miałby nastąpić dzięki emisji

bancorów, dostosowanej do potrzeb gospodarki światowej; propozycji tej jednak nie wprowadzono)

oraz White - wg niego przyrost walut międzynarodowych powinien być oparty o złoto lub o waluty

międzynarodowe, ale oparte o złoto wymienialne - jak np. dolar amerykański, który miał być tak

dobry jak złoto, a więc kraje mogłyby lokować swoje środki w tej walucie. To zaś wiązało się z

korzyściami dla rządu USA (np. seniorage gain), napływem kapitału.

Cele IMF:

●

rozwój zrównoważonego handlu i stabilnego systemu rozliczeń międzynarodowych (dzięki

wpływowi eksportu na rozwój gospodarczy); przy czym niedopuszczalna jest sytuacja

trwałej nierównowagi bilansów płatniczych - wiązałoby się to z zakłóceniem rozliczeń i

zahamowaniem wymiany handlowej

●

międzynarodowa współpraca w zakresie polityki monetarnej

●

stabilność gospodarcza krajów członkowskich i systemu finansowego

19

●

udostępnianie środków w przypadkach problemów z bilansem płatniczym

System udziałów (kwot członkowskich)

Fundusz pozyskuje środki dzięki wkładom krajów członkowskich. Wkład ten nazywany jest też

kwotą (quota).

Każdemu członkowi przydzielany jest udział w Funduszu, przy czym jego wielkość jest co do

zasady związana z wielkością gospodarki kraju członkowskiego - PKB, eksport, udział w handlu

międzynarodowym, wielkość rezerw (dane odświeżane co 5 lat). Udział ten określa: wysokość

wkładu w finansowanie zasobów Funduszu; siłę głosu przy podejmowaniu decyzji w Funduszu;

dostęp do finansowania w Funduszu. Polska musi wpłacać ok. 2 mld USD do wspólnej kasy. Środki

te Fundusz wykorzystuje na działalność pożyczkową.

W dacie wstąpienia do Funduszu należy opłacić 25% przydzielonego udziału w walucie

wymienialnej lub SDR (czasem wkład ten może być obniżony nawet do 19%, w razie trudności z

wypłacalnością), zaś pozostałe 75% we własnej walucie, na rachunek Agenta Finansowego. W

Polsce Agentem Finansowym jest Narodowy Bank Polski (po stronie pasywów pojawia się

rachunek MFW, jako zobowiązanie Narodowego Banku Polskiego).

IMF pobiera prowizje z tytułu usług, które świadczy, jednak nie jest on instytucją nastawioną na

zysk.

Decyzje w MFW podejmowane są większością 85% głosów - a więc kraj z 15% głosów może

zablokować każdą decyzję (udział USA wynosi 16,5%).

W ostatnich latach miał miejsce wzrost roli krajów azjatyckich w podejmowaniu decyzji w

MFW, spada rola krajów wysoko rozwiniętych (poza G-7).

Instrumenty działania MFW

•

nadzór nad gospodarkami krajów członkowskich, nadzór nad rynkami finansowymi - rola

tego instrumentu rośnie w czasach kryzysu finansowego - dziś MFW pracuje nad nowymi

normami ostrożnościowymi dla rynków kapitałowych, aby stworzyć mechanizm

ostrzegający przed kryzysem; zapewnienie stabilności kursów walutowych, cen;

zapewnienie wzrostu gospodarczego. Aby taki nadzór był skuteczny, Fundusz musi

dysponować szczegółowymi informacjami. Nadzór może być dwustronny

(kraj<=>Fundusz) lub wielostronny (publikacje nt. stabilności finansowej w świecie).

•

pomoc techniczna - np. szkolenia, wprowadzanie reform, redefinicja pojęć

•

finansowanie - pomoc w finansowaniu przejściowych deficytów bilansu płatniczego

Kiedy sięga się po finansowanie z Funduszu?

Po środki z IMF sięga się m.in. gdy kraj nie ma dostępu do finansowania na rynku - np. przez

ograniczone zasoby kapitału krajowego; brak dostępu do finansowania na rynkach zagranicznych

(przede wszystkim dotyczy to krajów rozwijających się); gdy dostęp do finansowania nagle wygasa

(kraje Europy środkowo-wschodniej, Grecja, Irlandia, Islandia); w celach zapobiegawczych i

sygnalizacyjnych, aby przeciwdziałać pewnym niekorzystnym zdarzeniom (Polska, Meksyk,

Kolumbia) - porozumienia typu FCL (Flexible Credit Line) - udzielanie kredytu krajowi w dobrej

kondycji, ale o znacznym uzależnieniu od sytuacji gospodarczej w świecie, celem zapobieżenia

rozprzestrzenianiu się "zarazy" na rynkach finansowych (Polska ma do dyspozycji ok. 30mld USD

w ramach promesy kredytowej). Dzięki temu nasz kraj mógł emitować obligacje skarbowe i

sprzedawać je zagranicznym inwestorom po niższym oprocentowaniu.

20

Wszystkie kredyty MFW mają charakter warunkowy.

MFW pozyskuje też fundusze w ramach umów dwustronnych z bankami centralnymi niektórych

państw - General Arrangement to Borrow (ogólne porozumienie pożyczkowe) - źródło to zostało

stworzone jako porozumienie z 17 bankami centralnymi krajów wysoko rozwiniętych. W latach 80'

stworzono kolejny mechanizm - Nowe Porozumienie Pożyczkowe (New Arrangement to Borrow),

zwane też wzmocnionym porozumieniem pożyczkowym - kraje zobowiązały się do postawienia do

dyspozycji MFW dodatkowe środki (ok. 300mld SDRów).

[Rezerwy dewizowe Polski - ok. $95,7mld - wystarczają one na spłatę 70% naszych zobowiązań

krótkoterminowych.]

W latach 1971-73 kraje arabskie podniosły cenę ropy naftowej o 400%, co wywołało gwałtowny

wzrost importu krajów rozwijających się (kwotowo), co doprowadziło do zachwiania bilansów

płatniczych - zwłaszcza krajów biednych (bo państwa bogate mogły się zadłużać w

międzynarodowych bankach komercyjnych). MFW przyszedł z pomocą w formie tzw. "pożyczek

naftowych" (koniec lat 70.) - udzielał krajom słabo rozwiniętym kredytów na import ropy naftowej.

Skąd czerpał fundusze na ten cel? Emitował obligacje na krajowych rynkach krajów wysoko

rozwiniętych.

Rodzaje instrumentów pożyczkowych funduszu

Rachunek zasobów ogólnych - pełnopłatne (oprocentowanie + prowizje), dostępne dla

wszystkich członków; zobowiązanie do spłaty: w ciągu 5 lat od wykorzystania.

Rachunek zasobów specjalnych - Poverty Reduction and Growth Trust - "ulgowe"

(nieoprocentowane, pobierane są jedynie niewielkie prowizje), dostępne tylko dla najbiedniejszych

członków (PKB ~875USD/mieszkańca); zobowiązanie do spłaty: w okresie od 5,5 do 10 lat.

Emergency Assistance - udzielane w sytuacjach klęsk żywiołowych, zagrożeń; możliwe

subsydiowane oprocentowanie (niższe niż w przypadku Rachunku zasobów ogólnych).

Policy Support Instrument - sygnalizacyjny, dla krajów o niskim dochodzie (bez finansowania,

ale z dostępem do niego w przypadku szoku).

Najstarszym kredytem było Stand-By Arrangement - gotowość pożyczkowa (kraj, po wyrażeniu

potrzeby otrzymania kredytu, otrzymywał go bez żadnych tłumaczeń i uzasadnień - 1. transzę do

wysokości 25% swojego wkładu w IMF); w ramach tego kredytu można było się zadłużyć do 200%

udziałów w Funduszu (przy czym otrzymanie 2. i 3. transzy było warunkowe - należało przedstawić

program naprawy gospodarki, gwarantujący zwrot takiego kredytu). Okres dostępności: od roku do

1,5 roku => krótkookresowy charakter. Okres zwrotu: do 5 lat, w ratach. Transze 2. i 3. można było

dostać po przeglądzie kredytu przez MFW. Kredyt ten był oprocentowany: w SDR (średnia

oprocentowania obligacji skarbowych krajów wchodzących w skład koszyka SDR) + marża +

opłata za udostępnienie, wydłużenie spłaty - restrukturyzację, porady prawne, etc.

Extended Fund Facility - Kredyt rozszerzony, będący modyfikacją pierwotnej promesy

kredytowej.

! - Wykład 5.01.2012 - !

21

12.01.2012

FORMY ROZLICZEŃ W HANDLU MIĘDZYNARODOWYM

czek - udzielone bankowi zlecenie wypłacenia okazicielowi czeku lub osobie na nim

wymienionej określonej sumy pieniężnej z rachunku wystawcy czeku; z tego punktu widzenia czeki

dzielimy na: gotówkowe i rozrachunkowe

Czek gotówkowy upoważnia do podjęcia gotówki z rachunku bankowego; rozrachunkowy - nie

polega na wypłacie gotówki, lecz na przekazaniu środków pieniężnych w formie przelewu na

rachunek bankowy posiadacza czeku.

Czeki mogą być wystawione na imiennie określoną osobę (tzw. czeki imienne) lub na okaziciela.

Czek jest środkiem płatniczym, który może przechodzić z rąk do rąk - jest substytutem

pieniądza. Czek imienny może być odstąpiony tylko przez indosowanie go. Indos - dowód

przeniesienia przez posiadacza czeku wynikających z niego praw na inną osobę fizyczną lub

prawną. Indos umieszcza się na odwrotnej stronie czeku.

Specyficzną formą czeków były czeki podróżne - emitowane przez duży bank na ściśle określone

sumy; czeki te nabywali podróżni wyjeżdżający za granicę. Były one realizowane (wymieniane na

gotówkę) w banku zagranicznym, który był korespondentem banku czek emitującego. W Polsce

czeki takie wystawiał (w czasach PRL) bank PKO BP.

rachunek banku zagranicznego w naszym banku = rachunek loro (wasze dobro); sytuacja

odwrotna = nostro (nasze dobro)

Weksel własny (sola weksel) - dokument, w którym wystawca weksla zobowiązuje się do

zapłacenia określonej na nim sumy pieniężnej.

Weksel trasowany - dokument, w którym wystawca weksla (trasant) zobowiązuje drugą osobę

(trasat, płatnik weksla) do zapłacenia określonej na nim sumy.

Podstawową cechą weksla jest możliwość przenoszenia praw wekslowych z jednej osoby na

inną. Przenoszenie praw z weksla następuje w formie indosu (na odwrocie weksla jego posiadacz (=

wierzyciel) zapisuje deklarację przeniesienia praw na wskazaną osobę).

W obrotach zagranicznych weksel jest formą kredytu handlowego; jest środkiem płatniczym (a

w handlu zagranicznym najczęściej mamy do czynienia z odroczonym terminem płatności - 30, 60

lub 90 dni). W XIX i XX wieku obrót wekslowy w gospodarce był bardzo rozpowszechniony - był

równoprawnym substytutem pieniądza.

Aby weksel trasowany był ważny, musi posiadać akcept dłużnika.

Weksel pełni funkcje: kredytową i płatniczą.

Rzadko jednak zdarza się, że wierzyciel przechowuje weksel do dnia zapadalności. Eksporter

dysponujący wekslem dyskontuje go w banku (sprzedaje) - otrzymuje wówczas należność

pomniejszoną o odsetki (wynikające z różnicy czasu między terminem płatności a terminem

zapadalności). Wtedy to już bank kredytuje importera; eksporter odzyskuje gotówkę (ale nie w

wysokości nominalnej weksla). Transakcja taka nazywana jest redyskontem weksla.

Skup weksli przez banki jest jedną z form lokaty ich wolnych środków w krótkoterminowe

aktywa finansowe. Rozliczenia wekslowe stanowią pokaźne źródło dochodów amerykańskiego

Banku Rezerwy Federalnej.

22

akcept weksla - wierzyciel, który nie do końca ufa wystawcy weksla, żąda zabezpieczenia jego

spłaty przez bank; gwarancja taka udzielona przez tenże bank nazywana jest właśnie akceptem

weksla

Formy rozliczeń w formie niematerialnej

polecenie wypłaty w transakcjach zagranicznych - bankowe zlecenie dokonania wypłaty na

rzecz określonego beneficjenta; bank na zlecenie klienta-zleceniodawcy poleca bankowi

zagranicznemu wypłacić określoną sumę na rzecz beneficjenta; najczęściej taka forma rozliczeń

obowiązuje przy obrotach innych, niż towarowe i usługowe (które nie mają charakteru

uwarunkowanego), np. składki do organizacji międzynarodowych, renty, emerytury, dary, opłaty za

obsługę budynków i inne Polecenie wypłaty może odbywać się także przy obrotach towarowych i

usługowych, ale tylko jeżeli płatność nie następuje pod warunkiem okazania dokumentów

towarowych (do których zalicza się: dokument przewozowy, dokument ubezpieczeniowy, fakturę).

Jeżeli nie da się zastosować tej prostej metody rozliczeń, należy posłużyć się uwarunkowanymi

formami rozliczeń: akredytywą dokumentową lub inkasem dokumentowym.

inkaso dokumentowe - payment against documents (P/D) - polega na pobraniu przez bank w

zamian za powierzone dokumenty określonej należności lub na wydaniu powierzonych

dokumentów w zamian za zabezpieczenie przyszłej zapłaty. Zabezpieczenie takie może przyjąć

formę zaakceptowania weksla trasowanego, wystawienia weksla własnego, dostarczenia gwarancji

bankowej (akceptu) bądź innej gwarancji.

W transakcji inkasa występują następujące podmioty i czynności:

•

podawca - osoba składająca bankowi do inkasa (=realizacji płatności) dokumenty wraz ze

zleceniem inkasowym = eksporter

•

bank eksportera (bank podawcy) - bank przyjmujący dokumenty od eksportera i

przesyłający je do swojego korespondenta zagranicznego, który jest bankiem płatnika

(importera)

•

bank pośredniczący (bank importera, płatnika) - bank otrzymujący i wykonujący zlecenie

inkasowe i zawiadamiający importera o otrzymaniu dokumentów do inkasa; następnie

wydaje te dokumenty płatnikowi po zainkasowaniu określonej sumy pieniężnej (a dopiero

okazanie dokumentów towarowych upoważnia importera do odbioru zamówionych towarów

- właścicielem towaru jest ten, kto aktualnie posiada dokumenty towarowe).

•

importer - płatnik - osoba fizyczna lub prawna której podawca zlecił wydać dokumenty

uprawniające do odbioru towarów

Bank importera jest korespondentem dla banku eksportera i odwrotnie.

W zależności od tego, czy zapłata i wydanie dokumentów następuje od razu czy z odroczeniem,

mówimy o inkasie awista i inkasie terminowym (z odroczoną płatnością).

Obieg dokumentów w inkasie dokumentowym:

1. eksporter składa w swoim banku zlecenie inkasowe wraz z odpowiednimi dokumentami

towarowymi

2. bank eksportera przesyła do banku importera własne zlecenie inkasowe lub to samo

zlecenie, które wystawił eksporter wraz z dokumentami towarowymi.

3. bank importera zawiadamia importera o wpływie dokumentów do inkasa

23

4. importer przekazuje należność w zamian za dokumenty towarowe

5. bank importera przekazuje należność bankowi eksportera

6. bank eksportera przekazuje należność eksporterowi

Problemy pojawiają się, gdy importer "rozmyśli się" i nie będzie chciał zapłacić za towar oraz jego

odbiór; wówczas eksporter nie może odzyskać swoich należności. Tak więc, inkaso dokumentowe

jest niekorzystne dla eksportera - stroną uprzywilejowaną jest importer.

akredytywa dokumentowa - letter of credit (L/C) - pisemne zobowiązanie banku importera do

wypłacenia eksporterowi określonej sumy (niezależnie od działań importera) w zamian za złożenie

w sposób i na warunkach ustalonych w akredytywie dokumentów reprezentujących towar.

W akredytywie występują zawsze:

•

importer

•

bank importera

•

eksporter

•

bank eksportera

Beneficjentem akredytywy jest eksporter.

Akredytywa dokumentowa stanowi samoistne zobowiązanie banku. Zobowiązanie to może również

polegać na akceptowaniu traty wyznaczonej przez eksportera. Jest ona zobowiązaniem całkowicie

niezależnym od umowy dostawy towaru lub wykonania usługi. Eksporter uzyskuje zapewnienie

otrzymania należności po złożeniu dokumentów reprezentujących towar i stwierdzających jego

wysyłkę.

Przebieg akredytywy:

1. Importer zleca swemu bankowi otwarcie akredytywy na jego rzecz (np. wydzielenie części

środków banku lub środków importera [rzadziej]) - jest to forma zagwarantowania przyszłej

płatności. Naturalnie, bank pobiera za takie działanie odpowiednią prowizję. Akredytywa

jest pod tym względem transakcją pozabilansową - bank wydziela środki i mimo, że jeszcze

ich nie wydaje, to nie może nimi rozporządzać.

2. Bank importera zleca bankowi eksportera zawiadomienie eksportera o otwarciu akredytywy.

3. Bank eksportera informuje eksportera o otwarciu akredytywy.

4. Eksporter przesyła dokumenty do swojego banku.

5. Bank eksportera przesyła dokumenty towarowe bankowi importera, który akredytywę

otworzył.

6. Bank importera (wystawca akredytywy) przekazuje jej pokrycie po otrzymaniu

dokumentów bankowi eksportera - następuje płatność.

7. Bank eksportera (beneficjenta) przesyła należność eksporterowi.

8. Importer reguluje zobowiązanie wobec swojego banku z tytułu otwartej na jego rzecz

akredytywy.

Akredytywa służy zatem ochronie interesów eksportera - zabezpiecza go przed odstąpieniem

importera od dokończenia realizacji transakcji. Co więcej, ułatwia eksporterowi staranie się o

kredyt na sfinansowanie produkcji eksportowej. Zabezpiecza eksporterowi otrzymanie należności

24

za wysłany towar.

Akredytywa zapewnia importerowi dokładne wykonanie kontraktu przez eksportera (bo o to dba

bank, w którym otwarto akredytywę) - drobiazgowo sprawdzane są dokumenty towarowe.

19.01.2012

Dylematy integracji Polski ze strefą euro

1. Warunki optymalnego obszaru walutowego.

2. Korzyści integracji ze strefą euro.

3. Koszty integracji ze strefą euro.

4. Korzyści a koszty integracji.

5. Wnioski dla Polski.

Warunki optymalnego obszaru walutowego (Robert Mandel, 1960r.):

1. Zbieżność cyklu koniunkturalnego - stan koniunktury musi być zbieżny, aby instrumenty

polityki pieniężnej i fiskalnej miały taki sam wpływ na wszystkich członków strefy

walutowej; cykl koniunkturalny w Polsce jest zbliżony do tego obserwowanego w

Niemczech (w związku ze znaczną współzależnością polskiego eksportu i niemieckiego

importu => powiązania kooperacyjne).

2. Zbliżona reakcja na szoki zewnętrzne (realne - podażowe, np. zmiany cen surowców,

nośników energii, surowców żywnościowych; pogoda, pozytywny szok technologiczny;

popytowe - związane z przepływem strumieni pieniężnych - np. napływ/odpływ kapitału

portfelowego, zmiany kursów walutowych, zmiany cen akcji) - kraje o bardziej

zaawansowanej technologii i mniejszej energochłonności gospodarki vs kraje o

energochłonnej strukturze produkcji (jak np. Polska, gdzie wzrost cen ropy naftowej

oddziałuje na inflację bardziej, niż w innych krajach => niezbędna jest zatem inna polityka

dot. stóp procentowych); nasz kraj nie spełnia tego warunku (por. odpływ kapitału z Polski a

z Niemiec w czasie zawirowań na rynku finansowym).

3. Pełna mobilność czynników produkcji (kapitału, siły roboczej, a także usług i dóbr) - w Unii

Europejskiej mamy do czynienia z pełną mobilnością dóbr; rynek usług napotyka jednak na

pewne bariery (np. blokowanie tańszych usług z Europy Wschodniej poprzez wprowadzanie

barier pozacelnych we Francji); warunek mobilności ludności jest spełniony, przy czym

ludzie z reguły migrują z regionów o niższej stopie dochodowości (=nadmiarze czynników

produkcji) do regionów o wyższej stopie dochodowości (=niedoborze czynników

produkcji); analogicznie odbywa się przepływ towarów.

4. Duży stopień otwartości gospodarki - powinny się integrować kraje o gospodarce otwartej

(w których eksport jest ważnym czynnikiem wzrostu PKB) - jeśli rozwój kraju opiera się na

popycie wewnętrznym, to zastosowanie instrumentów polityki gospodarczej będzie miało

odmienny efekt.

5. Finansowanie regionalnych różnic w poziomie rozwoju gospodarczego - integracja nie jest

korzystna dla krajów o niższym od innych poziomie rozwoju gospodarczego - w ich

25

przypadku różnice cywilizacyjne mogą się wręcz pogłębiać na skutek integracji; dlatego też

należy wykorzystywać fundusze regionalne na ich zniwelowanie (europejskie Fundusze

Spójności).

PKB/mieszkańca w Polsce stanowi niespełna 50% przeciętnego PKB/mieszkańca w Unii

Europejskiej.

[Euro umacniało się względem dolara amerykańskiego do połowy 2008 roku. Kryzys subprime

oraz wynikające z niego zawirowania z jakimi obecnie mamy do czynienia wewnątrz strefy euro

doprowadziły do zachwiania tego wzrostowego trendu, co odbiło się na międzynarodowym

postrzeganiu tej waluty.]

Korzyści integracji ze strefą euro:

1. Efekt kreacji handlu

1. likwidacja ryzyka kursowego

2. likwidacja kosztów transakcyjnych

Czasem sam fakt istnienia różnych walut sprawia, że dana transakcja staje się nieopłacalna i nie

dochodzi do jej zawarcia. Ponadto, na skutek wprowadzenia wspólnej waluty rynek staje się

bardziej przejrzysty; znika ryzyko załamania eksportu do krajów członkowskich na skutek

wystąpienia znacznych wahań kursów. Przedsiębiorcy nie muszą już zabezpieczać się przed

ryzykiem kursowym (np. poprzez kosztowne instrumenty pochodne).

2. Wzrost konkurencyjności i rozwój rynku finansowego

- integracja walutowa prowadzi do

powstania jednolitego rynku finansowego.

3. Rozszerzony dostęp przedsiębiorstw do nowych źródeł finansowania

- przedsiębiorstwa w

Polsce zyskały możliwość tańszego finansowania się na rynku zagranicznym (co

doprowadziło do tego, że zadłużenie firm wyrażane w walutach obcych jest większe od

rodzimego) - wynika to z różnicy stóp procentowych (kosztu kapitału) w Polsce i za granicą.

4. Makroekonomiczna stabilność finansowa i napływ inwestycji zagranicznych

(zwłaszcza

inwestycji bezpośrednich).

Wspólny rynek finansowy

Jeszcze na przełomie 2007/08 roku wydawać się mogło, że wspólny rynek finansowy stanie się

faktem. Długoterminowe stopy procentowe będące jednym z kryteriów wyznaczonych przez traktat

z Maastricht osiągnęły wtedy poziom około 4-4,5% praktycznie we wszystkich krajach strefy euro -

umożliwił to swobodny przepływ kapitału (który uciekał do państw z wyższą stopą procentową).

Niestety, kryzys subprime pokazał słabość wspólnego rynku finansowego, który zaczął różnicować

poziom długoterminowych stóp procentowych w krajach należących do Eurolandu. To

spowodowało, że oddziaływanie podstawowej stopy procentowej Europejskiego Banku

Centralnego (obecnie 0,75%) jest obecnie inne w poszczególnych krajach Unii.

Inne korzyści integracji:

✔

brak konieczności przywracania równowagi bilansu płatniczego (pojęcie "saldo bilansu

płatniczego" znika w momencie przystąpienia do strefy wspólnej waluty); kraje deficytowe

skorzystały na przystąpieniu do Eurolandu, gdyż ich deficyty zostały sfinansowane

dodatnim saldem krajów nadwyżkowych; jednak - paradoksalnie - to właśnie w krajach o

dodatnim saldzie bilansu płatniczego odnotowuje się największe korzyści z integracji

(wyższy eksport => wyższe zatrudnienie => wyższy dochód narodowy).

26

✔

optymalizacja rachunku ekonomicznego dzięki lepszej porównywalności cen

✔

zwiększenie efektywności i innowacyjności przedsięwzięć gospodarczych

✔

pozytywny wpływ na wzrost gospodarczy (przyspieszenie, którego miarą jest tempo

wzrostu PKB)

Istnieje niestety spora wątpliwość, czy efekt kreacji handlu w ogóle wystąpił. Jak pokazują dane,

wzrost importu/eksportu był szybszy w Stanach Zjednoczonych niż w UE. Jeśli jednak spojrzy się

na wymianę handlową tylko wewnątrz strefy euro to okaże się, że wzrosła ona o ok. 15% (co w

dalszym ciągu jest niezadowalające).

Handel międzynarodowy strefy euro rozwijał się wolniej niż wymiana międzynarodowa na

świecie. O jego wzroście decydowały czynniki inne, niż wspólna waluta.

Jak można zauważyć, PKB w strefie euro rośnie znacznie wolniej niż PKB światowy, co może

być efektem stopniowej utraty przewagi w produktywności względem innych krajów, jak również

niższych niż światowe wskaźników inwestycji/PKB. Stopa inwestycji odbiegała o ok. 3% od

średniej światowej. Kolejnym elementem wpływającym na niższy wzrost PKB miał spadający

przyrost ludności w strefie euro. Produktywność na 1 zatrudnionego również spadała (w samej

tylko Unii Europejskiej).

Koszty integracji ze strefą euro:

✗

rezygnacja z polityki kursu walutowego - jest to bardzo ważny instrument polityki

gospodarczej - zwłaszcza dla krajów niewielkich, o bardzo dużym znaczeniu wymiany z

zagranicą; był to jedyny dopuszczalny instrument wpływu na politykę handlu zagranicznego

(po zakazie wprowadzania ceł, kontyngentów, etc. przez WTO)

✗

rezygnacja z niezależności polityki pieniężnej (zwłaszcza z kształtowania stopy

procentowej) - dotychczas można było w ten sposób walczyć z inflacją i nadmierną podażą

kredytów

✗

utrata prawa do emisji pieniądza i kształtowania jego podaży

✗

utrata dochodu z emisji pieniądza (seniorage gain) - emisja pieniądza to nic innego jak

udzielenie kredytu bankom komercyjnym za określony procent

✗

rezygnacja z części rezerw dewizowych (które trzeba przekazać do EBC w momencie

przystąpienia do unii walutowej)

✗

brak wpływu na politykę Europejskiego Banku Centralnego - brak możliwości

kształtowania lokalnej sytuacji gospodarczej - kraje członkowskie są bezwładnie zdane na

to, co dzieje się w strefie euro

Koszty integracji cd.

✗

jednorazowy wzrost inflacji (efekt cappuccino) i długookresowa konwergencja cenowa -

przedsiębiorstwa handlowe zawyżają ceny w momencie przystąpienia do strefy wspólnej

waluty; dochodzi do zaokrąglania cen "w górę", etc. W krajach o cenach przeciętnie

niższych ceny rosną aż do osiągnięcia poziomu średniego w Eurolandzie. Niestety, często

razem z konwergencją cen nie dochodzi do konwergencji płac, rent i emerytur.

✗

koncentracja rynku finansowego - powstaje korzystne środowisko dla rozprzestrzeniania się

kryzysu globalnego

✗

brak możliwości wykorzystania polityki fiskalnej dla kształtowania aktywności

27

gospodarczej

W USA, gdzie wspólny rynek istnieje znacznie dłużej niż w Unii Europejskiej, sprawdziła się

teoria Krugmana (laureata nagrody Nobla) mówiąca o tym, że wraz ze wzrostem integracji

ekonomicznej rośnie specjalizacja produkcji poszczególnych regionów. Wydaje się, że obecnie

również w Unii Europejskiej można zauważyć tego typu procesy - jak choćby specjalizacja Polski