„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

MINISTERSTWO EDUKACJI

NARODOWEJ

Jarosław Orczykowski

Przeprowadzanie analizy ekonomiczno-finansowej

343[01].Z2.05

Poradnik dla ucznia

Wydawca

Instytut Technologii Eksploatacji – Państwowy Instytut Badawczy

Radom 2006

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

1

Recenzenci:

mgr Barbara Wierzbowska

mgr Zdzisława Koźmin

Opracowanie redakcyjne:

mgr Jarosław Orczykowski

Konsultacja:

dr Elżbieta Sałata

Poradnik stanowi obudowę dydaktyczną programu jednostki modułowej 343[01].Z2.05

„Przeprowadzanie analizy ekonomiczno-finansowej”, zawartego w modułowym programie

nauczania dla zawodu technik administracji 343[01].

Wydawca

Instytut Technologii Eksploatacji – Państwowy Instytut Badawczy, Radom 2006

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

2

SPIS TREŚCI

1. Wprowadzenie

3

2. Wymagania wstępne

5

3. Cele kształcenia

6

4. Materiał nauczania

7

4.1. Rodzaje analiz ekonomiczno-finansowych

7

4.1.1. Materiał nauczania

7

4.1.2. Pytania sprawdzające

8

4.1.3. Ćwiczenia

9

4.1.4. Sprawdzian postępów

9

4.2. Finanse jednostki gospodarczej

10

4.2.1. Materiał nauczania

10

4.2.2. Pytania sprawdzające

18

4.2.3. Ćwiczenia

18

4.2.4. Sprawdzian postępów

18

4.3. Źródła analizy ekonomiczno-finansowej

19

4.3.1. Materiał nauczania

19

4.3.2. Pytania sprawdzające

21

4.3.3. Ćwiczenia

22

4.3.4. Sprawdzian postępów

22

4.4. Analiza wskaźnikowa przedsiębiorstwa

23

4.4.1. Materiał nauczania

23

4.4.2. Pytania sprawdzające

27

4.4.3. Ćwiczenia

27

4.4.4. Sprawdzian postępów

28

4.5. Analiza sprawozdań finansowych

29

4.5.1. Materiał nauczania

29

4.5.2. Pytania sprawdzające

32

4.5.3. Ćwiczenia

33

4.5.4. Sprawdzian postępów

33

5. Sprawdzian osiągnięć

34

6. Literatura

38

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

3

1. WPROWADZENIE

Poradnik będzie Ci pomocny w przyswajaniu wiedzy o analizie ekonomicznej,

technicznej, instytucjonalnej, marketingowej, finansowej, bilansu, pionowej i poziomej,

rachunku zysków i strat, wyniku finansowego, dynamiki.

Poradnik zawiera:

1. Wymagania wstępne, czyli wykaz niezbędnych umiejętności i wiedzy, które powinieneś

mieć opanowane, aby przystąpić do realizacji tej jednostki modułowej.

2. Cele kształcenia tej jednostki modułowej.

3. Materiał nauczania (rozdział, 4), który umożliwia samodzielne przygotowanie się do

wykonania ćwiczeń i zaliczenia sprawdzianów. Wykorzystaj do poszerzenia wiedzy

wskazaną literaturę oraz inne źródła informacji. Rozdział 4 zawiera również:

−

wykaz materiałów, narzędzi i sprzętu potrzebnych do realizacji ćwiczenia,

−

pytania sprawdzające wiedzę potrzebną do wykonania ćwiczenia,

−

ćwiczenia,

−

sprawdzian postępów.

4. Sprawdzian osiągnięć, który sprawdzi Twoje opanowanie wiedzy i umiejętności

z zakresu całej jednostki. Zaliczenie tego testu jest dowodem osiągnięcia umiejętności

praktycznych określonych w tej jednostce modułowej.

Jeżeli masz trudności ze zrozumieniem tematu lub ćwiczenia, to poproś nauczyciela lub

instruktora o wyjaśnienie i ewentualne sprawdzenie, czy dobrze wykonujesz daną czynność.

Po przerobieniu materiału spróbuj zaliczyć sprawdzian z zakresu jednostki modułowej.

Jednostka modułowa: Rodzaje analiz ekonomiczno-finansowych, której treści teraz

poznasz, jest jednym z modułów koniecznych do zapoznania się z procesem przeprowadzania

analizy ekonomiczno-finansowej.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

4

Schemat układu jednostek modułowych

343[01].Z2

Ekonomiczne podstawy

funkcjonowania jednostek

organizacyjnych

343[01].Z2.01

Prowadzenie pełnej ewidencji zdarzeń

gospodarczych w przedsiębiorstwie

343[01].Z2.02

Prowadzenie ewidencji księgowej

w jednostkach organizacyjnych sfery

budżetowej

343[01].Z2.03

Gromadzenie danych statystycznych

i ich wykorzystywanie

w procesach

decyzyjnych

343[01].Z2.04

Sporządzanie sprawozdań

finansowych,

statystycznych i budżetowych

343[01].Z2.05

Przeprowadzanie analizy

ekonomiczno-finansowej

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

5

2. WYMAGANIA WSTĘPNE

Przystępując do realizacji programu jednostki modułowej „Rodzaje analiz ekonomiczo-

-finansowych”, powinieneś umieć:

−

posługiwać się pojęciami dotyczącymi bilansu,

−

posługiwać się pojęciami dotyczącymi aktywów i pasywów,

−

posługiwać się pojęciami dotyczącymi ewidencjonowania majątku trwałego, obrotowego,

−

określać zdarzenia dotyczące powstawania: zobowiązań, należności,

−

posługiwać się pojęciami dotyczącymi kapitałów przedsiębiorstwa,

−

posługiwać się pojęcia dotyczącymi form ewidencji gospodarczych,

−

posługiwać się pojęciami dotyczącymi form ewidencji księgowych,

−

rozróżniać formy prowadzonej działalności.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

6

3. CELE KSZTAŁCENIA

W wyniku realizacji programu jednostki modułowej powinieneś umieć:

−

określić cele analizy ekonomiczno-finansowej i jej rolę w zarządzaniu,

−

przedstawić zakres, techniki i podstawowe obszary analizy,

−

określić źródła informacji analizy ekonomiczno-finansowej,

−

wskazać materiały źródłowe analizy,

−

dokonać właściwego doboru źródeł informacji,

−

przekształcić sprawozdanie finansowe dla potrzeb analizy,

−

przeprowadzić analizę wstępną bilansu i rachunku zysków i strat,

−

ocenić prawidłowość struktury majątkowej i kapitałowej,

−

obliczyć i zinterpretować wskaźniki analizy finansowej,

−

obliczyć

i

zinterpretować

wskaźniki

służące

ocenie

sprawności

działania

przedsiębiorstwa,

−

przeprowadzić ocenę wyniku finansowego przedsiębiorstwa,

−

obliczyć i zinterpretować wskaźniki rynku kapitałowego,

−

skorygować wyniki analizy o wskaźnik inflacji,

−

ocenić wpływ struktury kapitałów na zyskowność firmy i ryzyko prowadzonej

działalności,

−

określić zasady opłacalności inwestycji,

−

ocenić efektywność ekonomiczną nakładów inwestycyjnych,

−

dokonać analizy stopnia wykonania budżetu państwa i budżetu jednostki samorządu

terytorialnego,

−

dokonać analizy struktury wydatków i dochodów jednostek i zakładów budżetowych,

−

ocenić stopień realizacji planu finansowego zakładów budżetowych i gospodarstw

pomocniczych.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

7

4. MATERIAŁ NAUCZANIA

4.1. Rodzaje analiz ekonomiczno-finansowych

4.1.1. Materiał nauczania

Analiza ekonomiczna

Analiza ekonomiczna, oprócz zagadnień typowo finansowych, obejmuje cały obszar

działalności gospodarczej np.: zakupy, magazynowanie, usługi, handel, transport, marketing,

ekonomika branży.

Podczas przeprowadzania analizy ekonomicznej szczególną uwagę należy zwrócić na badanie

otoczenia przedsiębiorstwa w zakresie:

1. Konkurencji wśród producentów oraz powiązań występujących między firmami

współpracującymi.

2. Źródeł zaopatrzenia:

−

analiza dostawców, warunków płatności, możliwości uzyskania kredytu kupieckiego,

−

analiza realizacji dostaw – częstotliwość, wielkość jednej dostawy, kosztów

transportu.

3. Kierunków sprzedaży:

−

analiza odbiorów pod kątem sprzedaży,

−

warunki płatności (zaliczka, gotówka, przelew),

−

możliwości zbytu produkowanych wyrobów lub świadczonych usług.

4. Występowanie produktów zastępczych lub podobnych.

Sposoby osiągnięcia przewagi nad konkurencją:

1. Obniżenie ceny sprzedaży w stosunku do ceny występującej w konkurencyjnych

przedsiębiorstwach poprzez obniżenie kosztów produkcji:

−

wzrost produkcji – koszty stałe jednostkowe maleją,

−

wprowadzenie tańszych technologii – oszczędność surowców, energii,

−

racjonalizacja systemów zarządzania – wyeliminowanie zbędnych kosztów,

−

reorganizacja sprzedaży – zmniejszenie kosztów sprzedaży.

2. Produkcja wyrobów wyróżniających się na rynku, które za swą wyjątkowość są

preferowane przez klientów, mimo wyższych cen sprzedaży.

3. Reklama i promocja wyrobów.

Analiza techniczna

Analiza techniczna obejmuje:

1. Ocenę stanu technicznego majątku firmy – stopnia jego zużycia.

2. Stosowane technologie – źródła ich pochodzenia (własne, krajowe, zagraniczne).

3. Określenie potrzeb w zakresie zastosowania nowych rozwiązań.

4. Ustalenie niezbędnych zakupów sprzętu, maszyn i urządzeń:

−

nowe,

−

używane.

5. Określenie źródeł zakupu majątku:

−

kraj,

−

import.

6. Ustalenie sposobu finansowania zakupu majątku:

−

udział środków własnych,

−

pożyczka,

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

8

−

kredyt,

−

leasing finansowy.

7. Ocena przygotowania i przebiegu inwestycji.

8. Źródła zaopatrzenia w materiału do produkcji.

9. Charakterystyka produkowanych wyrobów.

10. Stopień wykorzystania zdolności produkcyjnej i możliwości ich zwiększenia.

11. Kontrola jakości produkcji.

Analiza instytucjonalna

1. Analiza formy prawnej firmy.

2. Aktualna struktura organizacyjna i planowane kierunki jej zmian.

3. Kompetencje i fachowość kadry kierowniczej.

4. Prowadzenie polityki kadrowej i szkoleniowej.

Analiza marketingowa

1. Rodzaj branży, jej ocena.

2. Promocja i reklama wyrobów.

3. Ocena zagrożenia ze strony konkurencji.

4. Wypłacalność odbiorców.

5. Możliwość sprzedaży wyrobów.

6. Preferencje, przyzwyczajenia, zamożność odbiorców.

Analiza finansowa

1. Analiza zmian struktury i dynamiki aktywów i pasywów bilansu.

2. Ocena poziomu i struktury przychodów i kosztów.

3. Struktura i kształtowanie się wyniku finansowego.

4. Analiza wybranych wskaźników techniczno-ekonomicznych:

−

analiza rentowności,

−

analiza płynności,

−

analiza rotacji należności, zapasów i zobowiązań,

−

analiza wypłacalności.

4.1.2. Pytania sprawdzające

Odpowiadając na pytania, sprawdzisz, czy jesteś przygotowany do wykonania ćwiczenia.

1. Jakie są rodzaje analiz?

2. Czego dotyczy analiza ekonomiczna?

3. Czego dotyczy analiza techniczna?

4. Czego dotyczy analiza instytucjonalna?

5. Czego dotyczy analiza marketingowa?

6. Czego dotyczy analiza finansowa?

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

9

4.1.3. Ćwiczenia

Ćwiczenie 1

Określ cele analizy ekonomicznej.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1) zapoznać się z rodzajem analiz ekonomiczno-finansowych,

2) zorganizować stanowisko pracy do wykonania ćwiczenia,

3) określić sposoby przewagi nad konkurencją,

4) zaprezentować wykonane ćwiczenie,

5) dokonać oceny poprawności.

Wyposażenie stanowiska pracy:

–

przybory do pisania,

–

literatura z rozdziału 6.

Ćwiczenie 2

Określ cele analizy finansowej.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1) zapoznać się z rodzajem analiz ekonomiczno-finansowych,

2) zorganizować stanowisko pracy do wykonania ćwiczenia,

3) określić zadania analizy finansowej,

4) zaprezentować pracę na forum grupy,

5) dokonać oceny poprawności.

Wyposażenie stanowiska pracy:

–

przybory do pisania,

−

literatura z rozdziału 6.

4.1.4. Sprawdzian postępów

Czy potrafisz:

Tak Nie

1) scharakteryzować analizę ekonomiczną?

¨

¨

2) scharakteryzować analizę techniczną?

¨

¨

3) scharakteryzować analizę instytucjonalną?

¨

¨

4) scharakteryzować analizę marketingową?

¨

¨

5) scharakteryzować analizę finansową?

¨

¨

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

10

4.2. Finanse jednostki gospodarczej

4.2.1. Materiał nauczania

Zarządzanie finansami

Finansami jednostki gospodarczej są określone zjawiska ekonomiczne związane

z gromadzeniem i wydatkowaniem środków pieniężnych na cele działalności gospodarczej.

Zadaniem kierownictwa jest stworzenie jednostce gospodarczej szans uzyskiwania

najkorzystniejszych wyników gospodarczych – celowi temu służy zarządzanie finansami.

Polega ono na sterowaniu pozyskiwaniem źródeł finansowania jednostki gospodarczej oraz

lokowaniu ich w składniki majątkowe w sposób pozwalający na realizację strategicznego

celu, jakim jest maksymalizacja korzyści przypadających udziałowcom (właścicielom),

którzy ulokowali w niej swoje kapitały w sposób trwały.

Korzyści udziałowców występują w formie:

−

wypłacanych im dywidend, tj. częściowego lub całego przeznaczonego na ten cel zysku

osiągniętego przez jednostkę gospodarczą,

−

wzrostu bieżącej wartości posiadanych udziałów (akcji) firmy, jeżeli wzrost ten następuje

w skali wyższej od inflacji.

Istotą zarządzania finansami jest sterowanie przepływami pieniężnymi, a cel zarządzania

finansami sprowadza się do zapewnienia jednostce gospodarczej bieżącej płynności

i wypłacalności, a w okresach dłuższych do wzrostu rynkowej wartości przedsiębiorstwa

(jednostki gospodarczej).

W zarządzaniu finansami ważna jest interakcja (zależność, relacja) między kapitałem

a majątkiem, co oznacza synchronizację i optymalizację finansów w funkcji wybranego celu.

Są nią bądź decyzje inwestycyjne (zmiana struktury aktywów), bądź finansowe (zmiana

struktury pasywów).

Przy podejmowaniu decyzji finansowych, stanowiących istotne ogniwo w procesie

zarządzania, uwzględnione muszą być uwarunkowania zewnętrzne, do których zalicza się

najczęściej:

−

koniunkturę gospodarczą,

−

inflację,

−

politykę finansową i monetarną państwa,

−

interwencjonizm państwowy.

Najważniejszą rolę w sferze zarządzania finansami odgrywa planowanie finansowe, które

obejmuje następujące zasadnicze problemy, stanowiące zadania w zarządzaniu finansami:

−

określenie wielkości zapotrzebowania na środki finansowe, konieczne do realizacji

programu działalności operacyjnej przedsiębiorstwa,

−

określenie najkorzystniejszych sposobów pozyskiwania kapitału ze źródeł zewnętrznych

(nowa emisja akcji lub obligacji, zaciągnięcie kredytów długoterminowych,

negocjowanie kredytów kupieckich),

−

wyznaczenie najkorzystniejszego kształtowania się wielkości i struktury majątku

niezbędnego do prowadzenia działalności operacyjnej,

−

sformułowanie sposobów postępowania, umożliwiających osiągnięcie najkorzystniejszej

relacji między przychodami finansowymi a kosztami ich uzyskania oraz wyznaczenie

optymalnego wyniku finansowego i nadwyżki finansowej,

−

zaprogramowaniu przyszłych działań i decyzji niezbędnych do sprawnej realizacji

rzeczywistego planu.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

11

Plan finansowania powinien obejmować następujące elementy:

−

preliminarz obrotów gotówkowych (zwanych też kasowym), który służy jako narzędzie

świadomego sterowania płynnością finansową przedsiębiorstwa (przewidywane wpływy

i wydatki w określonym czasie, sposoby pokrycia niedoborów, wykorzystanie

nadwyżek),

−

preliminarz zysków i strat, wyników finansowych,

−

planowany bilans majątkowy, zawierający planowaną wielkość i strukturę majątku oraz

źródeł jego finansowania,

−

preliminarz przepływów pieniężnych, obrazujący zestawienie przewidywanego przyrostu

źródeł finansowania w odpowiednim przekroju oraz określenie kierunków ich

przeznaczania.

Strategia finansowania aktywów

Z istoty ujęcia bilansowego wynika, że zwiększenie majątku wiąże się nierozłącznie

z zaangażowaniem dodatkowych źródeł finansowania, a jego zmniejszenie z likwidacją źródeł

już istniejących. Jeżeli więc intencją kierownictwa jednostki gospodarczej jest przekształcenie

struktury aktywów, na przykład przez zakup maszyn, to jednocześnie przekształceniu ulega

struktura pasywów, gdyż zakupy te muszą być z czegoś finansowane. Prowadzi to do

wniosku, że efektywne zarządzanie finansami przedsiębiorstwa musi polegać na

jednoczesnym oddziaływaniu na majątek oraz kapitał. Nie można koncentrować się na

aktywach i pomijać sposób i koszt ich finansowania. Skuteczne zarządzanie może zapewnić

jedynie podejście kompleksowe, przy czym pod uwagę muszą być brane również czynniki

zewnętrzne, mające charakter przeważnie ograniczający. Całokształt dalekosiężnych celów

może przybrać formę określonej strategii. Strategia finansowania stanowi zbiór zasad

zarządzania majątkiem, w których w sposób uporządkowany określa się, jaka powinna być

struktura majątku i źródeł jego finansowania, aby mogły zostać osiągnięte wyznaczone cele.

Podział aktywów na dwa główne składniki – majątek obrotowy i majątek trwały –

sprawia, że każdemu z nich powinna odpowiadać inna strategia finansowania, stanowiąca

odzwierciedlenie istniejących między nimi różnic. Majątek obrotowy w porównaniu do

majątku trwałego:

−

odtwarza się zwykle wielokrotnie w ciągu roku obrotowego, tym samym w odróżnieniu

od majątku trwałego ma charakter krótkoterminowy;

−

jest bardziej zróżnicowany, gdyż składa się z szeregu należnych elementów, które mają

różną postać (zapasy, należności, środki pieniężne, papiery wartościowe przeznaczone do

obrotu) oraz pełnią odrębną rolę w poszczególnych fazach cyklu produkcyjnego.

Zarządzanie nimi polega na ich dostosowaniu do różnych zadań, jakie w każdej z tych faz

muszą być spełnione;

−

można go w stosunkowo krótkim czasie (bez większych strat) zamienić na środki

pieniężne lub też przekształcić na dowolny inny składnik majątku obrotowego, na

przykład środki pieniężne na zapasy materiałów i surowców;

−

majątek obrotowy w sposób ukryty oddziałuje na zysk, gdyż jego składniki są

przedmiotem decyzji podejmowanych w różnych działach przedsiębiorstwa. Pochodną

tego jest konieczność łagodzenia sprzecznych tendencji w zarządzaniu tym majątkiem.

Na przykład kierownik zaopatrzenia będzie dążył do zwiększenia zapasów materiałów

i surowców, z kolei kierownik finansowy chciałby zmniejszyć środki zgromadzone

w zapasach.

Zaangażowanie kapitałów w majątku trwałym powoduje ich zamrożenie na dłuższy

okres. Stąd też wartość majątku trwałego netto powinna znajdować pokrycie w kapitale

stałym, na który składają się kapitał własny i długoterminowe zobowiązania. Zależność tę

określa się często złotą regułą bilansową. Interpretując tę regułę inaczej, można powiedzieć,

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

12

że utrzymanie równowagi finansowej przedsiębiorstwa wymaga, by wartość majątku trwałego

była pokryta w pełni stabilnymi źródłami finansowania, jakimi są kapitały własne i kredyty

długoterminowe. Ważne jest też zachowanie właściwych proporcji między kapitałami

własnymi a długoterminowymi zobowiązaniami. W odróżnieniu od majątku trwałego,

którego wielkość przedsiębiorstwa jest dość stabilna i ulega istotniejszym zmianom dopiero

w przypadku większych inwestycji, majątek obrotowy ulega okresowym wahaniom. Mimo

tego, można w nim wyodrębnić pewną część, która powtarza się z okresu na okres (część

stała).

Z podziału majątku obrotowego na część stałą i część zmienną wiążą się strategie jego

finansowania:

−

pełne pokrycie kapitałem stałym,

−

pełne pokrycie kapitałem krótkoterminowym,

−

pokrycie kapitałem stałym oraz krótkoterminowym.

W przypadku pierwszym przedsiębiorstwo posiada ustabilizowaną sytuacje finansową.

Zasoby pieniężne nie są absorbowane do spłaty zobowiązań bieżących. Nadwyżki środków

pieniężnych mogą być lokowane „na odsetki”. Trzeba jednak pamiętać, że kredyty

długoterminowe kosztują – strategia ta wpływa na obniżenie wyniku finansowego.

Z kolei strategia druga jest wysoce ryzykowna, wymaga nieustannego refinansowania

kredytów i może rodzić trudności w bieżącym regulowaniu zobowiązań. Najczęściej

prowadzona jest przez wykorzystanie do tego celu kredytu kupieckiego.

Za dostatecznie bezpieczną z punktu widzenia ryzyka finansowego uważa się strategię

trzecią, o ile zachowane są właściwe proporcje między kapitałem stałym a zobowiązaniami

krótkoterminowymi.

Teoria finansowania nie jest w stanie ustalić uniwersalnej (receptury) na optymalną

strukturę kapitału (źródeł finansowania majątku – aktywów) – albowiem każde

przedsiębiorstwo charakteryzuje się inną specyfiką działania. Niemniej jednak przy jej

kształtowaniu niezbędne jest:

−

ustalenie maksymalnego poziomu zadłużenia długoterminowego i krótkoterminowego

w stosunku do majątku (aktywów),

−

ustalenia minimum kapitałów własnych, których zaangażowanie w działalności

przedsiębiorstwa jest niezbędne (ich udział powinien oscylować w granicach 50%

wartości majątku),

−

konfrontowanie optymalnej struktury kapitałów z rzeczywistą i odpowiednie

korygowanie polityki kredytowej,

−

ustalenie granicy zadłużenia, przekroczenie której zagraża dalszej egzystencji

przedsiębiorstwa i prowadzi do obniżenia zyskowności.

Praktyka dostarcza wielu przykładów, że nieprzestrzeganie tych zasad prowadzi do

upadłości przedsiębiorstwa. Nie jest też łatwo ukształtować optymalną strukturę kapitału,

rodzi się ona w wyniku wielu decyzji podejmowanych na bieżąco, często w sytuacjach

wyboru między jedną a drugą koniecznością.

Strategia finansowania majątku obrotowego

Specyfika majątku obrotowego wymaga odmiennego sposobu zarządzania nim niż

majątkiem trwałym. Z uwagi na to, iż majątek obrotowy nie może być rozpatrywany

w oderwaniu od źródeł jego finansowania, w literaturze przedmiotu używa się terminu

„kapitał obrotowy brutto”– czyli rozpatrywanie majątku obrotowego w kontekście źródeł

finansowania. Kapitał ten jest pojęciem szerszym niż kapitał obrotowy netto, który stanowi

różnicę między kapitałem majątku obrotowego a zobowiązaniami krótkoterminowymi

(bieżącymi). Celowe jest, aby całokształt problematyki finansowania majątku obrotowego

przybrał formę określonej strategii kształtowania kapitału obrotowego brutto. Poprawne

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

13

sformułowanie strategii kształtowania kapitału obrotowego brutto powinno odpowiadać na

podstawowe pytania, jakie rodzi zarządzanie tym kapitałem, a mianowicie:

−

jakie cele chce zrealizować kierownictwo poprzez ukształtowanie określonej struktury

kapitału obrotowego brutto,

−

jaka powinna być struktura kapitału obrotowego brutto, aby cele te zostały efektywnie

osiągnięte,

−

w jaki sposób porównywać alternatywne strategie kształtowania kapitału.

Całkowita strategia kapitału obrotowego brutto składa się ze strategii kształtowania

majątku obrotowego (jego wielkości i struktury) oraz strategii kształtowania źródeł jego

finansowania (wielkość i struktura). Każda z tych strategii może być albo „agresywna”,

a więc oferować duży zysk, ale i wysokie związane z tym ryzyko, albo „konserwatywna”,

a więc dążyć do niskiego zysku, ale i małego ryzyka.

Całkowitą strategię kształtowania kapitału obrotowego brutto można scharakteryzować

za pomocą czterech wskaźników:

−

płynność majątku obrotowego,

−

poziomu majątku obrotowego,

−

płynności zobowiązań bieżących,

−

poziomu zobowiązań bieżących.

Wskaźnik płynności majątku obrotowego informuje, jaki jest udział środków pieniężnych

i papierów wartościowych przeznaczonych do obrotu (bez udziałów lub akcji do zbycia)

w majątku obrotowym – wskaźnik ten ma postać:

Im wyższa jest wartość tego wskaźnika, tym łatwiej jest przedsiębiorstwu regulować

wymagalne zobowiązania. Jak wiadomo spieniężenie należności i zapasów jest czasochłonne,

a niekiedy może być wręcz niemożliwe. Wysoka wartość wskazuje na „konserwatywny”

charakter strategii kształtowania struktury majątku obrotowego, niska zaś na „agresywny”

charakter tej strategii.

Wskaźnik poziomu majątku obrotowego opiera się na założeniu, że zyskowność tego

majątku wyznacza udział wartości majątku trwałego w aktywach. Zaspokojenie

zapotrzebowania odbiorców na wyroby, towary i usługi zależy, bowiem od konkurencyjności

produktów, towarów i świadczonych usług oferowanych przez przedsiębiorstwo,

uwarunkowanej m.in. nowoczesnością majątku trwałego (maszyn, urządzeń, sieci handlowej)

oraz posiadanym prze firmę potencjałem, znaków towarowych itp. Wskaźnik poziomu

majątku obrotowego określa wzór:

maj

ątek obrotowy

aktywa ogó

łem

Im wyższa jest wartość tego wskaźnika, tym bardziej „konserwatywny” charakter ma

strategia kształtowania wielkości majątku obrotowego. Z kolei im jest niższy, w tym

większym stopniu ma ona charakter „agresywny”.

Wskaźnik płynności zobowiązań bieżących, a więc o terminie spłaty krótszym niż rok,

informuje, jakie jest pokrycie tych zobowiązań środkami pieniężnymi i papierami

wartościowymi przeznaczonymi do obrotu i przyjmuje wartość:

środki pieniężna + papiery wartościowe przeznaczone do obrotu

zobowi

ązania bieżące

Im wskaźnik ten jest wyższy, tym lepiej zabezpieczona jest spłata krótkoterminowych

zobowiązań – strategia kształtowania źródeł finansowania majątku obrotowego ma charakter

środki pieniężne + papiery wartościowe przeznaczone do obrotu

maj

ątek obrotowy

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

14

„konserwatywny”. Wysoka wartość tego wskaźnika ogranicza w pewnym stopniu

zyskowność majątku obrotowego, gdyż część dostępnego kapitału finansuje płynne środki

przynoszące minimalny dochód. Niski poziom wskaźnika płynności zobowiązań oznacza

„agresywny” charakter strategii finansowania tego majątku.

Wskaźnik poziomu zobowiązań bieżących ma postać:

zobowi

ązania bieżące

aktywa ogó

łem

Im wyższa jest wartość tego wskaźnika, tym bardziej „agresywny” charakter ma strategia

finansowania majątku obrotowego. Im jest on niższy, tym bardziej „konserwatywna” jest

strategia.

Zarządzanie majątkiem obrotowym

Zarządzanie majątkiem obrotowym obejmuje decyzje wpływające na jego wielkość

i strukturę. Istotne znaczenie ma przy tym określenie i kształtowanie długości cyklu, w jakim

aktywa obrotowe przekształcane są z formy materialnej i prawnej w postać gotówkową.

Sposób zarządzania majątkiem obrotowym powinien uwzględniać różne właściwości jego

elementów, a przede wszystkim stopień jego płynności. W szczególności jest on

zróżnicowany w stosunku do zasobów gotówki, należności i zapasów.

Zarządzanie gotówką powinno mieć przede wszystkim na uwadze maksymalizowanie

środków pieniężnych wyznaczających możliwości nabywcze przedsiębiorstwa, które powinny

zaspokajać optymalne, a nie minimalne potrzeby.

Bieżące zarządzanie zasobami gotówkowymi powinno zmierzać do:

−

przyspieszenia dyspozycyjności wpływów gotówkowych przez skracanie czasu ich

obiegu,

−

regulowania zobowiązań w terminie, ale bez wyprzedzenia w stosunku do końcowej daty

ich płatności,

−

lokowania przejściowych nadwyżek środków pieniężnych w sposób zapewniający

odpowiednie korzyści,

−

pozyskiwania najtańszych źródeł finansowania przejściowych niedoborów gotówki.

Zarządzanie należnościami powinno sprowadzać się przede wszystkim do:

−

ustalania warunków udzielania kredytów handlowych (kupieckich) w stosunku do

odbiorców,

−

stosowania właściwej polityki inkasa należności i kontroli jego prawidłowego przebiegu.

Przyśpieszenie spływu należności najczęściej wpływa na ograniczenie wykorzystania

obcych kapitałów.

Formami przyśpieszenia mogą być:

−

udzielanie kredytu odbiorcom w formie wekslowej,

−

uzyskanie kredytu bankowego pod zastaw należności,

−

cesja należności,

−

odsprzedaż należności.

Zarządzanie zapasami powinno sprowadzać się do sterowania nimi względem określonego

wzorca, w praktyce niezbędne jest określenie:

−

bieżącego stanu zapasów,

−

normatywy zapasów,

−

odchyleń (analiza przyczyn),

−

działań modyfikujących odchylenia.

Sterowanie zapasami odbywa się na dwóch poziomach:

−

w zakresie zapasów,

−

w ujęciu asortymentowym.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

15

Z finansowego punktu widzenia istotne znaczenie ma podział zapasów w zależności od

funkcji spełnianych w przedsiębiorstwie:

−

bieżące, konieczne do zapewnienia ciągłości produkcji i sprzedaży,

−

sezonowe, przekraczające bieżące potrzeby, gromadzone przed okresami wzmożonego

zapotrzebowania,

−

nadmierne, tj. przekraczające uzasadnione ekonomicznie potrzeby w zakresie zapasów

bieżących i sezonowych,

−

zbędne, które nie mogą być w ogóle wykorzystane w przedsiębiorstwie, np. na skutek

zmian profilu produkcji i powinny być zakwalifikowane lub odsprzedane w celu

uniknięcia dalszych kosztów utrzymania.

Próg rentowności

Przychody ze sprzedaży i koszty stanowią dwa główne człony określające wielkość

zysku. Koszty ponoszone przez przedsiębiorstwo mogą mieć charakter kosztów stałych

(względnie stałych) i kosztów zmiennych.

Koszty zmienne wzrastają wraz ze wzrostem produkcji, koszty stałe pozostają na

niezmienionym poziomie, są one ponoszone w podobnej wysokości nawet, jeśli produkcja

znacznie wzrasta.

Wartość przychodów ze sprzedaży jest iloczynem ilości sprzedanych wyrobów i ich ceny

jednostkowej. Im jest więcej sprzedanych wyrobów, tym wyższe są przychody ze sprzedaży,

a także – im wyższe są ceny za sprzedawane wyroby, tym przychody ze sprzedaży są

większe.

Rozpoczęcie działalności produkcyjnej wiąże się nierozerwalnie z oceną opłacalności

produkcji, która powinna przynieść przedsiębiorstwu wymierną korzyść w postaci zwrotu

zainwestowanego w tę produkcję kapitału. W związku z tym przy uruchamianiu nowej

produkcji konieczne staje się przeprowadzenie wstępnej analizy, pozwalającej na określenie

minimalnego poziomu produkowanych wyrobów (usług), poniżej którego działalność nie

przynosi zysków. W tym celu stosuje się m.in. analizę progu rentowności, uznawanej w teorii

finansów za podstawę kryterium wstępnej decyzji o rozpoczęciu lub zaniechaniu produkcji.

Dopiero osiągnięcie takiej wielkości produkcji, która zapewni pokrycie wszystkich

związanych z nią kosztów, pozwala na przyjęcie danego projektu i stanowi podstawę dalszej

jego ekonomiczno-finansowej oceny.

Próg rentowności jest to wielkość lub wartość produkcji (sprzedaży), przy której wynik

finansowy jest równy zero. Produkcja poniżej tego progu jest deficytowa (przynosi straty),

a powyżej zyskowna.

Analiza progu rentowności (ang. Break-even poin-BEP) jest przeprowadzana w celu

wyznaczenia punktu równowagi w ujęciu wartościowym lub ilościowym, w którym

przychody ze sprzedaży zrównają się z kosztami produkcji sprzedanej, co można przedstawić

za pomocą wzoru:

przychody ze sprzedaży = koszty stałe + koszty zmienne

Próg rentowności można wyznaczyć na dwa sposoby:

−

metodą graficzną,

−

metodą matematyczną.

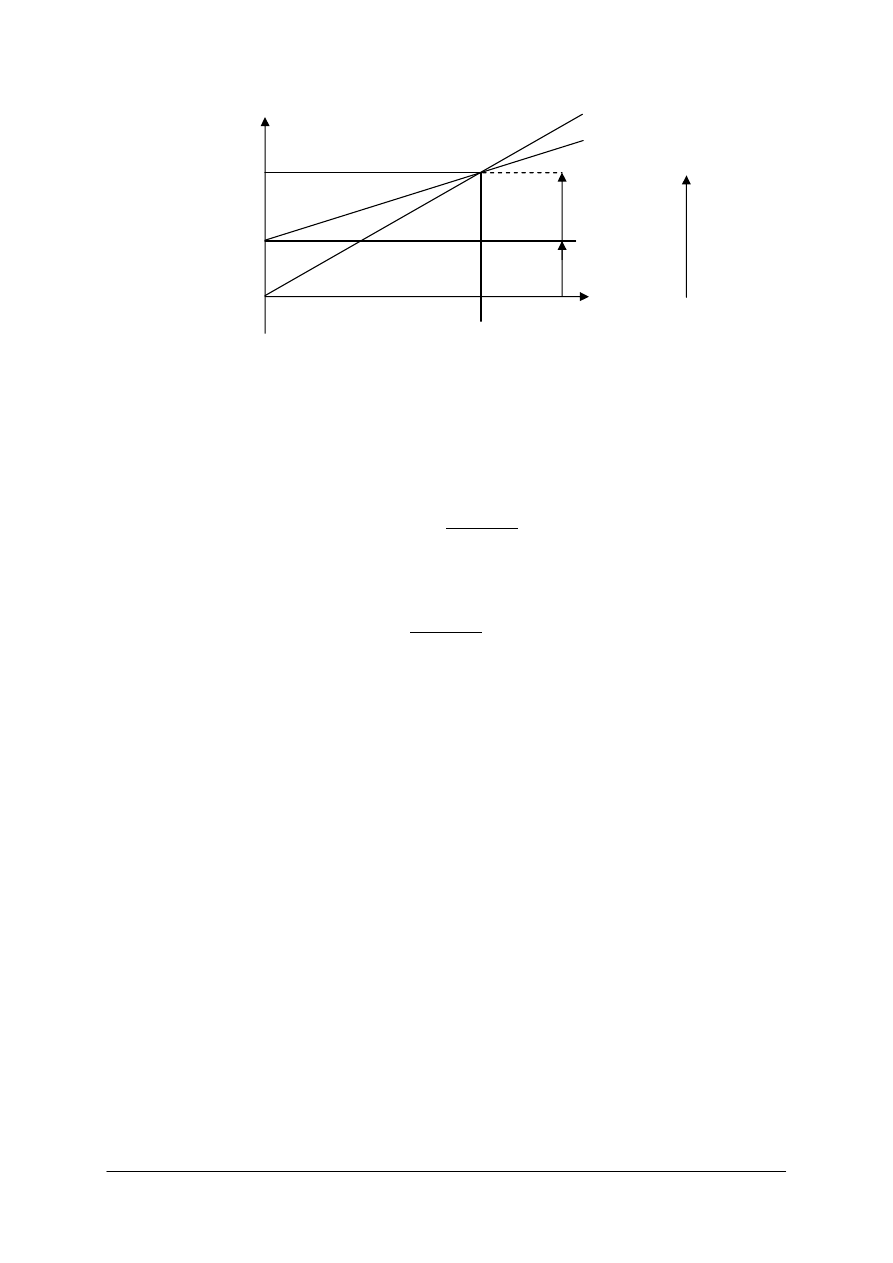

Graficzna metoda wyznaczania progu rentowności (oznaczono jako BEP) została

przedstawiona na poniższym rysunku.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

16

wartość

sprzedaży

koszty całkowite

koszty zmienne

koszty

całkowite

BEP

koszty stałe

0

BEP

wielkość sprzedaży

Rys. 1. Graficzna metoda wyznaczania progu rentowności [opracowanie własne].

Matematyczna

metoda

wyznaczania

progu

rentowności

(dla

produkcji

jednoasortymentowej) sprowadza się do zastosowania odpowiednich formuł algebraicznych

wyznaczających próg rentowności w ujęciu ilościowym i wartościowym. Formuły te są

następujące:

−

dla progu rentowności w ujęciu ilościowym:

KS

BEP =

cj - jkz

−

dla progu rentowności w ujęciu wartościowym:

KS

BEP =

cj - jkz

x cj

Występujące we wzorach oznaczenia zostały określone poniżej:

BEP – próg rentowności,

KS – koszty stałe,

Cj – cena jednostkowa wyrobu,

Jkz – jednostkowe koszty zmienne.

Analiza progu rentowności powinna odpowiadać na dwa podstawowe pytania, a mianowicie:

−

Czy przygotowywane uruchomienie produkcji jest możliwe do realizacji z finansowego

punktu widzenia?

−

Czy zaplanowana produkcja jest zyskowna, a jeżeli nie, to co należy zmienić w celu

poprawy rentowności sprzedaży?

Metoda wyznaczania progu rentowności, zwanego niekiedy punktem krytycznym lub

punktem granicznym, oparta jest na przyjęciu następujących założeń:

−

wszystkie obliczenia w analizie progu rentowności przeprowadza się przy założeniu

wykorzystania pełnych zdolności produkcyjnych,

−

wielkość produkcji jest równa wielkości sprzedaży,

−

przychody ze sprzedaży są wprost proporcjonalne do ponoszonych kosztów produkcji,

−

koszty stałe są niezależne od wielkości produkcji.

−

jednostkowe koszty zmienne są stałe, a całkowite koszty zmienne są proporcjonalne

do sprzedaży,

−

jednostkowe ceny sprzedaży są stałe.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

17

Dźwignia finansowa

Przedsiębiorstwa w czasie prowadzenia działalności gospodarczej korzystają zarówno

z kapitału własnego, jak i obcego (kredyt, pożyczki, zobowiązania). Dążą przy tym do takiego

ich stosunku, który zapewnia osiągnięcia maksymalnej rentowności (zyskowności) kapitału

własnego, przy nieprzekroczeniu dopuszczalnego stopnia ryzyka wynikającego z zadłużenia

przedsiębiorstwa. Struktura kapitału ma ewidentny wpływ na wygospodarowany zysk netto.

Istotną rolę odgrywają tu kapitały obce, zwłaszcza długoterminowe, z którymi wiąże się

konieczność ponoszenia odsetek zaliczanych do kosztów finansowania. Korzystanie

z kapitału obcego wiąże się z zadłużeniem przedsiębiorstwa.

Mówienie o umiarkowanym bądź nadmiernym zadłużeniu powinno być rozpatrywane

w kontekście zdolności przedsiębiorstwa do obsługi długu, tzn. do pokrycia kosztów

związanych z zadłużeniem przedsiębiorstwa. W przypadku posiadania przez przedsiębiorstwo

takiej zdolności można mówić o efekcie tzw. dźwigni finansowej.

Efekt dźwigni finansowej wyrażany jest często w postaci różnicy pomiędzy

zyskownością kapitałów własnych i skorygowaną zyskownością ogółu majątku, co jest

przedstawione za pomocą następującego wzoru:

zysk netto

zysk netto + odsetki od kapit. obcego

wsk. d

źwigni finansowej

kapita

ły własne

-

maj

ątek ogółem

Jak z powyższego wzoru wynika dźwignia finansowa może przyjmować następujące

wartości:

−

dodatnią, co jest zjawiskiem korzystnym dla przedsiębiorstwa, jednak uzależnione jest to

od dwóch podstawowych warunków:

−

po pierwsze, dodatni efekt dźwigni finansowej występuje dopiero wówczas, gdy

zyskowność całkowitego kapitału jest wyższa od stopy oprocentowania kapitału

obcego,

−

drugim warunkiem jest zachowanie właściwej struktury kapitału, zbyt wysoki udział

kapitału obcego w kapitale przedsiębiorstwa może spowodować nadmierny koszt

użycia tego kapitału.

Można powiedzieć, że dźwignia finansowa to po prostu dodatkowa korzyść przejawiająca

się w podniesieniu rentowności kapitału własnego, uzyskana przez przedsiębiorstwo

w rezultacie

efektywnego

wykorzystania

kapitałów

obcych.

Dodatni

wpływ

wykorzystania kapitałów własnych odczuwalny jest wówczas, gdy oprocentowanie

obcych kapitałów (kredytów, pożyczek oraz ewentualnie zobowiązań) jest niższe od

zyskowności ogółu majątku wyrażonej w procentach.

−

zerową – taką wartość dźwignia finansowa przyjmuje wówczas, gdy całość majątku

przedsiębiorstwa pokryta jest kapitałami własnymi, nie korzystając w ogóle z kapitałów

obcych. W tej sytuacji zyskowność kapitałów własnych jest równa skorygowanej

zyskowności ogółu majątku.

−

ujemną, oznacza to, że korzystamy z kapitałów obcych, ale oprocentowanie ich jest

wyższe od zyskowności ogółu majątku. W tej sytuacji należałoby rozważyć celowość

korzystania z kapitałów obcych.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

18

4.2.2. Pytania sprawdzające

Odpowiadając na pytania, sprawdzisz, czy jesteś przygotowany do wykonania ćwiczenia.

1. Jakie elementy powinien obejmować plan finansowy?

2. Co to jest złota reguła bilansowa?

3. Za pomocą jakich wskaźników można scharakteryzować strategie kształtowania kapitału

obrotowego?

4. Zdefiniuj wskaźnik płynności majątku obrotowego?

5. Zdefiniuj wskaźnik poziomu majątku obrotowego?

4.2.3. Ćwiczenia

Ćwiczenie 1

Scharakteryzuj strategię finansowania majątku obrotowego.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1) zapoznać się z finansami jednostki gospodarczej,

2) scharakteryzować strategię finansowania majątku obrotowego,

3) zaprezentować pracę na forum grupy,

4) dokonać oceny.

Wyposażenie stanowiska pracy:

–

przybory do pisania,

−

literatura z rozdziału 6.

Ćwiczenie 2

Scharakteryzuj strategię finansowania aktywów.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1) zapoznać się z finansami jednostki gospodarczej,

2) scharakteryzować strategię finansowania aktywów,

3) zaprezentować pracę na forum grupy,

4) dokonać oceny.

Wyposażenie stanowiska pracy:

–

przybory dopisania,

–

literatura z rozdziału 6.

4.2.4. Sprawdzian postępów

Czy potrafisz:

Tak Nie

1) określić, czego dotyczy zarządzanie finansami przedsiębiorstwa?

¨

¨

2) scharakteryzować strategię finansowania aktywów?

¨

¨

3) scharakteryzować strategię finansowania majątku obrotowego?

¨

¨

4) ocenić zarządzanie majątkiem obrotowym?

¨

¨

5) ocenić próg rentowności?

¨

¨

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

19

4.3. Źródła analizy ekonomiczno-finansowej

4.3.1. Materiał nauczania

Sprawozdania finansowe

Do sporządzania sprawozdań finansowych – zgodnie z ustawą z dnia 29 września 1994

roku o rachunkowości z późn. zm. – zobowiązane są:

−

osoby prawne – krajowe i zagraniczne,

−

osoby fizyczne oraz spółki cywilne osób fizycznych, jeśli ich przychody netto ze

sprzedaży towarów, produktów i operacji finansowych za poprzedni rok obrotowy

wyniosły co najmniej równowartość w zł 800.000 EURO.

Sprawozdania finansowe jednostki sporządzane są w języku polskim i w walucie

polskiej.

Dane liczbowe mogą być wykazane w zaokrągleniu do tysięcy złotych, jeśli nie zniekształca

to obrazu jednostki. Sprawozdanie finansowe sporządza się za bieżący i poprzedni rok

obrotowy. Rok obrotowy nie zawsze musi być zgodny z rokiem kalendarzowym – dotyczy to

osób prawnych prowadzących działalność gospodarczą.

Wzory sprawozdań zawarte są w załączniku do ustawy z dnia 29 września 1994 roku

o rachunkowości.

Sprawozdanie finansowe składa się z:

1. bilansu,

2. rachunku zysków i strat:

−

w wariancie kalkulacyjnym,

−

w wariancie porównawczym.

3. informacji dodatkowej obejmującej:

−

wprowadzenie do sprawozdania finansowego,

−

dodatkowe informacje i objaśnienia.

Sprawozdanie finansowe jednostek podlegających corocznemu badaniu przez biegłego

rewidenta obejmuje dodatkowo:

1. rachunek przepływów pieniężnych:

−

według wariantu bezpośredniego,

−

według wariantu pośredniego.

2. zestawienia zmian w kapitale własnym.

Do sprawozdania finansowego jednostki dołącza się sprawozdanie z działalności. Obowiązek

ten dotyczy przedsiębiorstw państwowych, spółek z ograniczona odpowiedzialnością, spółek

akcyjnych, spółdzielni, towarzystw ubezpieczeniowych wzajemnych.

Informacje zawarte w sprawozdaniu finansowym mogą być wykazywane:

−

ze szczegółowością większą niż określona w załącznikach do ustawy, jeśli wynika to

z potrzeb lub specyfikacji jednostki,

−

w formie uproszczonej – z pominięciem pozycji określonych cyframi arabskimi i małymi

literami.

W przypadku, gdy informacje dotyczące poszczególnych pozycji sprawozdania finansowego

nie wystąpiły w jednostce zarówno w roku obrotowym, jak i w roku poprzedzającym, pozycje

te przy sporządzaniu sprawozdania można pominąć.

Badaniu i ogłaszaniu podlegają sprawozdania finansowe:

1)

banków,

2)

zakładów ubezpieczeniowych,

3)

funduszy powierniczych, inwestycyjnych, emerytalnych,

4)

spółek akcyjnych,

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

20

5)

pozostałych jednostek, które za rok badany osiągnęły dwa z następujących warunków:

−

średnioroczne zatrudnienie w przeliczeniu na pełne etaty wynosiło 50 osób,

−

suma aktywów bilansu na koniec roku obrotowego stanowiła w zł równowartość

2,5 mln EURO,

−

przychody netto ze sprzedaży produktów oraz operacji finansowych stanowiła w zł

równowartość 5 mln EURO.

Celem badania sprawozdania finansowego jest wyrażenie przez biegłego rewidenta

pisemnej opinii wraz z raportem o tym, czy sprawozdanie finansowe jest prawidłowe oraz

rzetelnie i jasno przedstawia sytuację majątkową i finansową oraz wynik finansowy badanej

jednostki. Biegły rewident – osoba posiadająca określone wykształcenie i uprawnienia

Ministra Finansów pozwalające na badanie i weryfikowanie sprawozdań finansowych oraz

sprawozdań z działalności gospodarczej (np. sprawozdanie zarządu).

Roczne sprawozdanie finansowe podlega zatwierdzeniu przez organ zatwierdzający nie

później niż 6 miesięcy od dnia bilansowego.

Podział zysku lub pokrycie straty może nastąpić po zatwierdzeniu sprawozdania finansowego

przez organ zatwierdzający.

Jeśli sprawozdanie finansowe jednostki podległo badaniu przez biegłego rewidenta,

zatwierdzenie sprawozdania finansowego i podział wyniku finansowego lub pokrycie straty,

może być dokonany wyłącznie w przypadku wyrażenia przez biegłego rewidenta opinii o tym

sprawozdaniu bez zastrzeżeń lub z zastrzeżeniem.

Kierownik jednostki w ciągi 15 dni od dnia zatwierdzenia rocznego sprawozdania

finansowego składa w rejestrze sądowym:

−

roczne sprawozdanie finansowe,

−

opinie biegłego rewidenta (jeśli sprawozdanie finansowe podlegało badaniu),

−

odpis uchwały o zatwierdzeniu rocznego sprawozdania finansowego, podziale zysku lub

pokryciu straty,

−

sprawozdanie z działalności jednostki (jeśli jest zobowiązany do jego sporządzenia).

Jeśli sprawozdanie finansowe jednostki nie zostało zatwierdzone w ciągu 6 miesięcy od

dnia bilansowego, należy je złożyć w rejestrze sądowym w ciągu 15 dni po tym terminie.

Kierownik jednostki zobowiązany jest w ciągu 15 dni od dnia zatwierdzenia

sprawozdania finansowego w celu ogłoszenia do złożenia:

−

wprowadzenia do sprawozdania finansowego,

−

bilansu,

−

rachunku zysku i strat,

−

zestawienia zmian w kapitale własnym,

−

rachunku przepływów pieniężnych,

−

opinii biegłego rewidenta,

−

uchwały organu zatwierdzającego sprawozdanie o jego zatwierdzeniu oraz podziale

zysku lub pokryciu straty.

Bilans

Bilans jest sprawozdaniem finansowym, które prezentuje majątek firmy oraz źródła jego

finansowania na dzień bilansowy kończący rok obrotowy. Bilans sporządzany jest metodą

memoriałową, tzn. w księgach rachunkowych ujęte są wszystkie zdarzenia gospodarcze, które

wystąpiły w danym roku oraz przychody i odpowiadające im koszty, niezależnie od terminu

zapłaty. Bilans zawiera zestawienia aktywów stanowiących majątek firmy oraz pasywów,

określających źródła sfinansowania majątku firmy na dany dzień bilansowy.

Aktywa stanowią:

−

kontrolowane przez jednostkę zasoby majątkowe,

−

o wiarygodnie określonej wartości,

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

21

−

powstałe w wyniku przeszłych zdarzeń,

−

które spowodują w przyszłości wpływ do jednostki korzyści ekonomicznych

Aktywa dzielą się na trwałe i obrotowe.

Aktywa trwałe:

−

wartości niematerialne i prawne,

−

rzeczowy majątek trwały,

−

należności długoterminowe,

−

inwestycje długoterminowe,

−

długoterminowe rozliczenia międzyokresowe.

Aktywa obrotowe:

−

zapasy,

−

należności,

−

inwestycje krótkoterminowe,

−

krótkoterminowe rozliczenia międzyokresowe.

Pasywa stanowią źródła sfinansowania majątku (aktywów).

Pasywa dzielą się na kapitały własne oraz zobowiązania i rezerwy na zobowiązania.

Kapitał własny:

−

kapitał podstawowy,

−

należne wpłaty na kapitał podstawowy (-),

−

udziały (akcje) własne (-),

−

kapitał zapasowy,

−

kapitał z aktualizacji wyceny,

−

pozostałe kapitały rezerwowe,

−

zysk (strata) z lat ubiegłych,

−

zysk (strata) netto,

−

odpisy z zysku netto w ciągu roku obrotowego (-).

Zobowiązania i rezerwy na zobowiązania:

−

rezerwy na zobowiązania,

−

zobowiązania długoterminowe,

−

zobowiązania krótkoterminowe,

−

rozliczenia międzyokresowe.

4.3.2. Pytania sprawdzające

Odpowiadając na pytania, sprawdzisz, czy jesteś przygotowany do wykonania ćwiczenia.

1. W jakim języku sporządza się sprawozdania finansowe?

2. W jakiej walucie sporządza się sprawozdania finansowe?

3. Z jakich elementów składa się sprawozdanie finansowe?

4. W jakich wariantach sporządza się rachunek zysków i strat?

5. Według jakich metod sporządza się rachunek przepływów pieniężnych?

6. Jaki jest cel badania sprawozdania finansowego?

7. W jakim terminie kierownik jednostki składa w rejestrze sądowym zatwierdzone sprawozdanie

finansowe?

8. Czym charakteryzuje się sprawozdanie finansowe – bilans?

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

22

4.3.3. Ćwiczenia

Ćwiczenie 1

Określ składniki sprawozdania finansowego.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1) zapoznać się ze źródłem analizy ekonomiczno-finansowej (materiał nauczania pkt. 4.3.1),

2) określić składniki sprawozdania finansowego,

3) zaprezentować pracę na forum grupy,

4) dokonać oceny poprawności.

Wyposażenie stanowiska pracy:

–

przybory do pisania,

–

Ustawa z dnia 29 września 1994 roku o rachunkowości z późn. zm.,

–

literatura z rozdziału 6.

Ćwiczenie 2

Określ składniki aktywów trwałych i obrotowych.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1) zapoznać się ze źródłem analizy ekonomiczno-finansowej (materiał nauczania pkt.4.3.1),

2) określić składniki aktywów trwałych,

3) określić składniki aktywów obrotowych,

4) zaprezentować wykonane ćwiczenie,

5) dokonać oceny poprawności.

Wyposażenie stanowiska pracy:

–

przybory do pisania,

–

Ustawa z dnia 29 września 1994 roku o rachunkowości z późn. zm.,

–

literatura z rozdziału 6.

4.3.4. Sprawdzian postępów

Czy potrafisz:

Tak Nie

1) określić podmioty gospodarcze zobowiązane są do sporządzania

sprawozdań finansowych?

¨

¨

2) określić, w jakim języku i w jakiem walucie sporządza się

sprawozdanie finansowe?

¨

¨

3) określić, jakie są warianty sporządzania sprawozdania rachunku

zysków i strat?

¨

¨

4) wymienić dodatkowe sprawozdania finansowe?

¨

¨

5) określić sprawozdania jakich podmiotów gospodarczych podlegają

badaniu i ogłoszeniu?

¨

¨

6) określić, co to jest bilans?

¨

¨

7) wymienić, jakie są składniki aktywów trwałych?

¨

¨

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

23

4.4. Analiza wskaźnika przedsiębiorstwa

4.4.1. Materiał nauczania

Wskaźniki analizy finansowej

Najbardziej syntetyczną formą oceny sytuacji finansowej przedsiębiorstwa jest analiza

wskaźnikowa. Analizy te prowadzi się konstruując, na podstawie danych ze sprawozdań

finansowych, różnego rodzaju wskaźniki finansowe.

Wykorzystywane w praktyce wskaźniki można ogólnie podzielić na pięć grup:

1. Wskaźniki płynności finansowej.

2. Wskaźniki wykorzystania aktywów.

3. Wskaźniki stopnia zadłużenia.

4. Wskaźniki rentowności.

5. Wskaźniki wartości rynkowej firmy.

Wskaźniki płynności finansowej charakteryzują zdolność firmy do terminowego

regulowania zobowiązań.

W ramach tej grupy wskaźników najczęściej wykorzystywane są:

a) wskaźnik płynności bieżącej,

b) wskaźnik podwyższonej płynności.

Wskaźnik płynności bieżącej jest najpowszechniej wykorzystywaną miarą zdolności

przedsiębiorstwa do regulowania zobowiązań krótkoterminowych. Inaczej „mówiąc”, jest

relacją wartości majątku obrotowego przedsiębiorstwa do zobowiązań krótkoterminowych

(bieżących).

maj

ątek obrotowy

wska

źnik płynności bieżącej =

zobowi

ązania krótkoterminowe

Wskaźnik płynności bieżącej jest wielokrotnością aktywów bieżących względem

bieżących pasywów. Pokazuje, na ile szybko przedsiębiorstwo jest w stanie regulować swoje

bieżące zobowiązania, do których należą: kredyty krótkoterminowe, rata kredytu

długoterminowego przypadająca do spłaty z bieżącym roku obrotowym, wymagające zapłaty

zobowiązania obrotowe, wymagające do zapłaty zobowiązania wobec dostawców,

pracowników, budżetu itp. Prawidłowa płynność bieżąca przedsiębiorstwa powinna

przyjmować wartość nie mniejszą niż 1. Za najbardziej optymalną przyjmuje się wartość od

1,2 do 2. Oznacza to, że właściwą płynność ma przedsiębiorstwo, którego majątek obrotowy

przekracza zobowiązania krótkoterminowe, ale nie więcej niż dwukrotnie. Jeśli wskaźnik ten

przybiera wartości wyższe od optymalnych, to oznacza to, że przedsiębiorstwo nie

wykorzystuje w pełni potencjału majątku obrotowego lub prowadzi ostrożną politykę

finansową.

Wskaźnik podwyższonej płynności wyraża relację pomiędzy aktywami obrotowymi

pomniejszonymi o wartość zapasów a zobowiązaniami krótkoterminowymi. Wskaźnik ten

opiera się na założeniu, że zapasy są najmniej płynnym składnikiem aktywów obrotowych.

maj

ątek obrotowy - zapasy

wska

źnik podwyższonej płynności =

zobowi

ązania krótkoterminowe

Wskaźnik podwyższonej płynności ocenia pokrycie zobowiązań krótkoterminowych

przez składniki majątku obrotowego z wyłączeniem zapasów. Nieuwzględnienie ich przy

konstrukcji wskaźnika podyktowane jest potrzebą wyłączenia ich z oceny, gdyż często trudno

je w krótkim czasie korzystnie upłynnić, tak, więc nie mogą być używane równie szybko jak

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

24

gotówka, należności czy krótkoterminowe papiery wartościowe do pokrycia bieżącej

płynności. Wskaźnik podwyższonej płynności uznawany jest za prawidłowy, jeśli przyjmuje

wartość bliską 1.

Wskaźniki rotacji stanowią grupę wskaźników charakteryzujących pozycję finansową

przedsiębiorstwa. Do grupy tej należą:

a) wskaźnik rotacji zapasów,

b) wskaźnik rotacji należności,

c) wskaźnik rotacji zobowiązań.

Wskaźnik rotacji zapasów określa, ile razy dokonano obrotu przeciętnym stanem zapasów

w celu osiągnięcia danej wartości sprzedaży w pewnym okresie (np. kwartału, roku).

Im obrotów jest więcej, a więc im rotacja zapasów jest szybsza, tym efektywniej

wykorzystany jest ten składnik aktywów. Obliczając ten wskaźnik, należy zwrócić uwagę na

dwa czynniki, które mogą wpływać na uzyskane wyniki. Po pierwsze, jeżeli sprzedaż

ewidencjonowana jest przedstawiana w cenach realizacji, a zapasy według cen zakupu lub

wytworzenia, to wskaźnik obliczony na podstawie tej niejednolitej wyceny wartości

sprzedaży i zapasów będzie zawyżony. Poprawne będzie ujęcie wartości sprzedaży według

kosztów wytworzenia. Po drugie wartość sprzedaży jest wielkością narastającą w ciągu

badanego okresu, wielkość zapasów zaś, jest ustalona na określony moment, dlatego

zwłaszcza w przypadku sezonowego charakteru produkcji lub sprzedaży, bardziej poprawne

jest przyjęcie do obliczenia tego wskaźnika przeciętnego stanu zapasów w ciągu danego

okresu. Przy ocenie gospodarowania zapasami w danym przedsiębiorstwie na podstawie

wskaźnika rotacji zapasów nie można odwoływać się do jakiegoś jego poziomu. Zwykle

należy porównać go do poziomu z danego okresu z okresami przeszłymi lub z poziomem tego

wskaźnika wyliczonego, dla całej branży lub w innych podobnych przedsiębiorstwach.

roczna sprzeda

ż

wska

źnik rotacji zapasów =

zapasy

Wskaźnik rotacji należności pokazuje, jak szybko przeciętnie ściągano należności w ciągu

minionego roku. Zwiększenie wartości wskaźnika oznacza wydłużenie średniego czasu

spływu należnych środków i przeterminowanych części należności do jednego roku.

średni stan należności

w dniach

rotacja nale

żności w dniach =

sprzeda

ż netto

*360 dni

Wskaźnik rotacji zobowiązań w dniach pokazuje średni okres regulowania zobowiązań.

średni stan zobowiązań

rotacja zobowi

ązań krótkoterminowych w dniach =

sprzeda

ż netto

*360 dni

Wskaźniki rotacji pokazują efektywność firmy na poziomie majątku obrotowego

przedsiębiorstwa oraz pasywów bieżących. Podsumowaniem polityki zarządzania kapitałem

obrotowym w przedsiębiorstwie jest wskaźnik cyklu środków pieniężnych.

Cykl środków pieniężnych = rotacja należności krótkoterminowych + rotacja zapasów –

rotacja należności.

Wynik pokazuje średni czas, po jakim wracają do przedsiębiorstwa środki finansowe

angażowane w bieżącą działalność operacyjną przedsiębiorstwa. Wskaźnik powyższy

pokazuje, kto jest stroną kredytującą (przedsiębiorstwo czy jej klient) oraz stopień, w jakim

strony się kredytują.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

25

Wskaźniki rotacji mają również zastosowanie do obserwacji zmian składników majątku

trwałego i aktywów.

sprzeda

ż netto

rotacja aktywów =

średni stan aktywów

Analiza tego wskaźnika polega na porównaniu go z analogicznymi w przedsiębiorstwach

działających w tej samej branży lub z danymi historycznymi w badanym przedsiębiorstwie.

W przypadku zaobserwowania jakichś znaczących zmian w poziomie tego wskaźnika, należy

poszukać przyczyn tego stanu. Zmiany te mogą dotyczyć powiększenia majątku trwałego lub

obrotowego przedsiębiorstwa.

Wskaźniki struktury finansowej

Podstawowym miernikiem zadłużenia przedsiębiorstwa jest wskaźnik zadłużenia ogółem.

zobowi

ązania ogółem

wska

źnik zadłużenia ogółem =

aktywa ogó

łem

* 100

Według standardów powinien on oscylować w okolicach 0,6. Analiza stanu zadłużenia

dostarcza wielu informacji na temat sytuacji finansowej przedsiębiorstwa. Z jednej strony,

przedsiębiorstwo korzystające z kredytowych źródeł finansowania korzysta z tzw. „dźwigni

finansowej”, zwiększającej siłę zarobkową kapitałów własnych. Z tego punku widzenia

wzrost długu w pasywach może być zjawiskiem korzystnym. Jednak z drugiej strony wzrost

zaangażowania kredytowego w tej strukturze pociąga za sobą wysokie płatności związane ze

spłatą rat kapitałowych wraz z naliczonymi odsetkami. Ogólnie możemy powiedzieć, że im

wyższy udział długów w pasywach przedsiębiorstwa, tym wyższe ryzyko finansowe.

Wskaźnik zadłużenia możemy odrębnie liczyć dla zadłużenia krótkoterminowego lub

zadłużenia długoterminowego. Obliczenie takie pozwala na bardziej szczegółową ocenę

wskaźnika zadłużenia przedsiębiorstwa.

Wskaźnik zadłużenia kapitału własnego przedstawia w nieco inny sposób relacje

pomiędzy kapitałem własnym a obcym. Jest on ilorazem zobowiązań ogółem i kapitałów

własnych.

zobowi

ązania ogółem

wska

źnik zadłużenia kapitału własnego =

kapita

ł własny

Konsekwencją normy przyjętej dla wskaźnika zadłużenia ogółem jest przyjęcie za

graniczne wartości bliskie jedności. Poziom wskaźnika zadłużenia kapitału własnego może

być niższy w przypadku oceny małych przedsiębiorstw.

Wskaźniki rentowności

Wskaźniki rentowności uważane są za najlepsze mierniki oceny działalności

gospodarczej danego przedsiębiorstwa. Wskaźniki rentowności określają relacje pomiędzy

zyskiem netto a wielkością przedsiębiorstwa, czy też raczej skalą prowadzonej przez nią

działalności. Na poziom wskaźników rentowności wpływa całokształt zjawisk i procesów

gospodarczych zachodzących w danym przedsiębiorstwie. Opinia ta jest uzasadniona,

dlatego, że w dłuższym terminie stosunkowo trudno jest nimi manipulować szczególnie

w firmach produkcyjnych. Z drugiej jednak strony, wskaźniki te nie informują o konkretnych

przyczynach oraz przejawach nieprawidłowości występujących w przedsiębiorstwie.

Kompleksowa analiza działalności przedsiębiorstwa wymaga zastosowania różnych

wskaźników.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

26

Pierwszą grupę wskaźników stanowią te, które odnoszą zyski osiągnięte

z poszczególnych poziomów działalności przedsiębiorstwa do sprzedaży netto.

Rentowność sprzedaży brutto jest relacją wyniku finansowego brutto (zysk brutto lub

strata) do wartości sprzedaży. Informuje, ile zysk brutto przynosi jeden złoty, uzyskanych

przychodów ze sprzedaży. Inaczej mówiąc omawiany wskaźnik określa marżę, jaką realizuje

dane przedsiębiorstwo z działalności podstawowej. Stąd też wywodzi się druga nazwa tego

wskaźnika-marża brutto. Im wartość tego wskaźnika jest większa, tym efektywność

finansowa przedsiębiorstwa jest wyższa. Wskaźnik ten jest bardzo ważnym miernikiem

osiągniętych przez przedsiębiorstwo wyników finansowych. Rentowność sprzedaży możemy

wyliczać dla wszystkich podmiotów niezależnie od ich formy własności.

zysk brutto

wska

źnik rentowności brutto =

warto

ść sprzedaży

*100

Kolejnym wskaźnikiem tego typu jest wskaźnik rentowności netto, jest on relacją

wyniku finansowego przedsiębiorstwa netto do wartości sprzedaży i informuje, ile wynik

finansowy netto uzysku z jednego złotego uzyskanych przychodów ze sprzedaży.

zysk netto

wska

źnik rentowności netto =

warto

ść sprzedaży

*100

Przykład

Zysk brutto – 45.000,- zł

Zysk netto – 36.450,- zł

Wartość sprzedanych towarów – 636.000,- zł

Wskaźnik rentowności brutto = 45.000,- zł/363.000,- zł*100% = 7,06%

Wskaźnik rentowności netto = 36.450,- zł/ 363.000,- zł*100% = 5,73%

Wyniki te oznaczają, że przedsiębiorstwo osiągnęło na każde 1 zł wartości sprzedaży zysk

brutto w wysokości blisko 7 groszy, a zysk netto w wysokości blisko 6 groszy.

Drugim poziomem rentowności, jaki zazwyczaj podlega badaniu jest rentowność

sprzedaży przed opodatkowaniem.

zysk brutto

rentowno

ść sprzedaży przed opodatkowaniem =

sprzeda

ż netto

Zaletą badania tego wskaźnika jest niezmienność bez względu na zmiany stopy obciążeń

podatkowych.

Kolejnym wskaźnikiem rentowności sprzedaży jest rentowność sprzedaży netto zwana

też marżą netto.

zysk brutto

rentowno

ść sprzedaży netto =

sprzeda

ż netto

Wskaźnik powyższy opisuje faktyczną zrealizowaną stopę zyskowności wszystkich

poziomów działalności przedsiębiorstwa. Z tego też punktu widzenia jest najważniejszym

miernikiem odnoszonym do sprzedaży. Na jego bieżącą wysokość mają wpływ działania

przedsiębiorstwa

na

poziomie

zarówno

operacyjnym,

jak

i

finansowym

oraz

pozaoperacyjnym i nadzwyczajnym, choć te dwa ostatnie tylko w wyjątkowych przypadkach

generują znaczące przepływy finansowe.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

27

Zarówno poziom rentowności poszczególnych poziomów działalności przedsiębiorstwa

jak i relacje pomiędzy marżami jest w dużym mierze uzależnione od rodzaju prowadzonej

działalności, czyli specyfiki branży, w której dane przedsiębiorstwo działa.

Inna grupą wskaźników rentowności są wskaźniki obrazujące rentowność majątku

trwałego. Najpopularniejsze, to: rentowność aktywów i kapitałów własnych. Rentowność

aktywów określa efektywność wykorzystania środków zaangażowanych w przedsiębiorstwie.

Inaczej mówiąc, to zwrot aktywów. Z tego względu bardzo często spotykaną nazwą jest

angielski skrót ROA (return of assets).

zysk brutto

rentowno

ść majątku ROA =

aktywa ogó

łem

Wskaźnik

rentowności

kapitału

własnego

bada

efektywność

zaangażowania

w działalności przedsiębiorstwa środków stanowiących własność akcjonariuszy.

zysk brutto

rentowno

ść kapitałów własnych ROE =

kapita

ł własny

Kapitał własny stanowi w nim sumę wszystkich kapitałów statutowych (akcyjnego,

zakładowego, zapasowego, rezerwowego), skorygowanych o niepodzielone zyski netto

z okresów minionych i bieżącego, czy też o niepokryte straty z tych samych okresów.

Wskaźnik ten pozwala na określenie, jaką stopę zysku daje inwestycja w dane

przedsiębiorstwo. Pozwala w związku z tym również na wiele innych pośrednich wniosków.

4.4.2. Pytania sprawdzające

Odpowiadając na pytania, sprawdzisz, czy jesteś przygotowany do wykonania ćwiczenia.

1. Jakie najczęściej wykorzystywane są wskaźniki płynności?

2. Jakie najczęściej wykorzystywane są wskaźniki rotacji?

3. Jaką postać przyjmuje wskaźnik rentowności?

4. Czego dotyczy wskaźnik ROA?

5. Czego dotyczy wskaźnik ROE?

4.4.3. Ćwiczenia

Ćwiczenie 1

Oblicz wskaźniki płynności.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1) wylosować zadanie przygotowane przez nauczyciela,

2) obliczyć wskaźnik płynności bieżącej i wskaźnik podwyższonej płynności,

3) dokonać analizy wykonanego ćwiczenia,

4) zaprezentować efekty swojej pracy,

5) dokonać oceny pracy.

Wyposażenie stanowiska pracy:

–

przybory do pisania,

–

kalkulator.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

28

Ćwiczenie 2

Oblicz wskaźniki rentowności.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1) wylosować zadanie przygotowane przez nauczyciela,

2) obliczyć wskaźniki rentowności,

3) dokonać analizy wykonanego ćwiczenia,

4) zaprezentować efekty swojej pracy,

5) dokonać oceny pracy.

Wyposażenie stanowiska pracy:

–

przybory do pisania,

–

kalkulator.

Ćwiczenie 3

Oblicz wskaźnik zadłużenia ogółem.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1) wylosować zadanie przygotowane przez nauczyciela,

2) obliczyć wskaźnik płynności bieżącej i wskaźnik podwyższonej płynności,

3) dokonać analizy wykonanego ćwiczenia,

4) zaprezentować efekty swojej pracy,

5) dokonać oceny pracy.

Wyposażenie stanowiska pracy:

−

przybory do pisania,

−

kalkulator.

4.4.4. Sprawdzian postępów

Czy potrafisz:

Tak

Nie

1) obliczyć wskaźnik płynności bieżącej?

¨

¨

2) obliczyć wskaźnik podwyższonej płynności?

¨

¨

3) obliczyć wskaźnik rotacji zapasów?

¨

¨

4) obliczyć wskaźnik rotacji należności?

¨

¨

5) obliczyć wskaźnik rotacji zobowiązań?

¨

¨

6) obliczyć wskaźnik ogólnego zadłużenia?

¨

¨

7) obliczyć wskaźnik pokrycia zobowiązań odsetkowych?

¨

¨

8) obliczyć wskaźnik rentowności sprzedaży brutto?

¨

¨

9) obliczyć wskaźnik rentowności sprzedaży netto?

¨

¨

10) obliczyć wskaźnik zyskowności aktywów?

¨

¨

11) obliczyć wskaźnik zyskowności kapitałów własnych?

¨

¨

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

29

4.5. Analiza sprawozdań finansowych

4.5.1. Materiał nauczania

Analiza bilansu

Bilans stanowi zestawienie sald kont aktywów i pasywów, których wartość ustala się na

dany moment czasu – dzień bilansowy.

Bilans początkowy sporządzany jest na dzień rozpoczęcia działalności przez firmę.

Przedstawia on wartość majątku wniesionego do firmy oraz utworzone kapitały. Kapitały

mogą być wniesione w formie gotówki lub aportu.

Bilans zamknięcia sporządzany jest wraz z rachunkiem zysków i strat na koniec każdego

roku obrotowego.

Bilans otwarcia danego roku obrotowego stanowi jednocześnie bilans zamknięcia

poprzedniego roku obrotowego.

Porównanie danych zawartych w bilansie zamknięcia z danymi z bilansu otwarcia

pozwala na dokonanie oceny zmian majątku firmy oraz źródeł jego sfinansowania.

Analiza pionowa

Analiza pionowa polega na określeniu udziału odrębnie każdej pozycji aktywów

i pasywów w ogólnej sumie bilansowej. Pozwala to na stwierdzenie, jaki udział w ogólnej

wartości aktywów stanowi majątek trwały, a jaki majątek obrotowy. Po stronie pasywów

można uzyskać informacje, w jakim stopniu majątek przedsiębiorstwa finansowany jest

kapitałami własnymi, a w jakim kapitałami obcymi – zobowiązaniami krótko-

i długoterminowymi.

W aktywach można zbadać dodatkowo strukturę majątku trwałego, zapasów, należności,

w pasywach – strukturę zobowiązań.

Kształtowanie się struktury aktywów uzależnione jest od rodzaju działalności

prowadzonej przez przedsiębiorstwo. Należy najpierw ustalić, jaką branże reprezentuje

badane przedsiębiorstwo, lub, który rodzaj prowadzonej różnorodnej działalności dominuje.

Firmy produkcyjne mają w strukturze wyższy udział majątku trwałego niż obrotowego,

gdyż wyposażone są w środki trwałe niezbędne do wytwarzania wyrobów.

W firmach handlowych udział majątku obrotowego powinien znacznie przewyższać udział

majątku trwałego w aktywach. Wysoki udział majątku trwałego przy prowadzeniu

działalności handlowej pogarsza rentowność.

Ocena stopnia dopasowania aktywów i pasywów – kapitał pracujący (obrotowy).

Prawidłowa struktura polega na sfinansowaniu aktywów krótkoterminowych przez

zobowiązania krótkoterminowe. Majątek trwały winien być w całości sfinansowany przez

kapitały własne i zobowiązania długoterminowe. Pożądanym zjawiskiem jest występowanie

dodatniego kapitału pracującego. W firmach handlowych-ze względu na rodzaj prowadzonej

działalności – występowanie ujemnego kapitału pracującego jest zjawiskiem normalnym.

Analiza pozioma

Polega na określeniu, jak zmieniła się w czasie wartość poszczególnych pozycji

bilansowych. Dynamika zmian może być wyrażona w kwotach lub procentach określających

wielkość spadku lub wzrostu poszczególnych pozycji.

Aby ocenić trendy zmian, należy dokonać analizy, co najmniej trzech kolejnych okresów

sprawozdawczych. Najistotniejsza jest dynamika sumy bilansowej, której wielkość wskazuje,

czy przedsiębiorstwo znajduje się w fazie szybkiego rozwoju, stagnacji, czy też rozmiar jego

działalności ulega zwężeniu.

Dynamika pozostałych pozycji bilansowych winna być porównywana z dynamiką sumy

bilansowej.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

30

Analiza rachunków zysków i strat

Rachunek wyników stanowi sumę obrotów wykazanych na kontach przychodów oraz

kosztów za dany okres sprawozdawczy, obejmujący najczęściej okres kolejnych 12 miesięcy

– okres kalendarzowy.

Warianty ewidencji kosztów

W zależności od sposobu ewidencji kosztów rachunek zysków i strat może być

sporządzany w wersji porównawczej lub kalkulacyjnej.

Wariant porównawczy (układ rodzajowy)

Wersję porównawczą rachunku zysków i strat sporządzają przedsiębiorstwa, które

ewidencjonują koszty tylko w układzie rodzajowym lub jednocześnie w układzie rodzajowym

i kalkulacyjnym.

Koszty rodzajowe są to koszty poniesione, tzw. koszty proste, które dzielą się na:

−

amortyzację,

−

koszty zużycia materiałów,

−

koszty zużycia energii,

−

usługi obce,

−

podatki i opłaty (od nieruchomości, opłaty sądowe, skarbowe, notarialne, PFRON, od

środków transportu, akcyzowe),

−

wynagrodzenia,

−

ubezpieczenia i inne świadczenia (ZUS, szkolenia, koszty bhp, ZFŚS),

−

pozostałe koszty rodzajowe (np. delegacje, reprezentacja, reklama).

Układ rodzajowy kosztów wybierają firmy:

−

prowadzące działalność w niewielkim zakresie,

−

jednozakładowe,

−

o jednorodnym zakresie działania,

−

produkujące niewiele asortymentów lub świadczące jednorodne usługi.

Wariant kalkulacyjny (układ funkcjonalny)

Wersję kalkulacyjną rachunku zysku i strat sporządzają przedsiębiorstwa, które

ewidencjonują koszty tylko w układzie kalkulacyjnym lub jednocześnie w układzie

rodzajowym i kalkulacyjnym.

Koszty w układzie kalkulacyjnym dzielą się na następujące koszty:

−

produkcji podstawowej,

−

produkcji pomocniczej,

−

wydziałowe,

−

zakupu,

−

sprzedaży,

−

ogólnozakładowe.

Koszty zakupu, wydziałowe, produkcji pomocniczej oraz produkcji podstawowej na

koniec każdego miesiąca są rozliczane na produkcję wytworzoną – wyroby gotowe, które

wycenia się według technicznego kosztu wytworzenia będącego sumą wymienionych pozycji

kosztów.

Koszty sprzedaży i ogólnozakładowe wykazywane są odrębnie w rachunku zysków

i strat, nie wpływają bezpośrednio na koszt wytworzenia wyrobów.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

31

Układ kalkulacyjny kosztów wybierają firmy:

−

prowadzące działalność w dużym zakresie,

−

o różnorodnym zakresie prowadzonej działalności: produkcja, usługi, handel,

−

wielozakładowe,

−

o szerokim asortymencie produkcji lub różnorodnych usługach.

Rejestracja kosztów w tym układzie daje firmie możliwość ustalenia rentowności lub

deficytowości wyrobów, podjęcia decyzji o likwidacji lub rozbudowy zakładu, rozszerzenia

lub ograniczenia zakresu prowadzonej działalności w określonej wybranej dziedzinie.

Nadwyżka przychodów nad kosztami stanowi zysk, nadwyżka kosztów nad przychodami

stanowi stratę.

Analiza wyniku finansowego

W rachunku zysków i strat można wyróżnić następujące źródła powstawania przychodów

i kosztów:

−

działalność podstawowa – zasadnicza działalność firmy o charakterze powtarzalnym,

−

pozostała działalność operacyjna – związana ze sprzedażą majątku, tworzeniem odpisów

aktualizujących majątek trwały firmy, dotacjami, darowiznami, karami, grzywnami,

−

działalność finansowa – związana z pozyskiwaniem obcych źródeł finansowania lub

lokowania nadwyżek środków finansowych.

Należy analizować wynik finansowy wypracowany na poszczególnych poziomach

działalności prowadzonej przez firmę oraz przyczyny, które spowodowały jego

ukształtowanie się, a w szczególności określenie:

−

występujące zdarzenia mają charakter jednorazowy, incydentalny i nie wystąpią już

w przyszłości,

−

mają charakter powtarzalny, a więc będą miały w przyszłości wpływ na wynik

finansowy.

Należy ustalić i analizować występujące trendy w kształtowaniu się poszczególnych

pozycji przychodów i kosztów.

Jeśli firma osiągnęła stratę, to należy zastanowić się, z którym poziomem działalności

jest ona związana i czy jej przyczyna będzie oddziaływać na wynik w przyszłości.

Jeśli firma wypracowała zysk netto przy wykazanej stracie ze sprzedaży, oznacza to, że

podstawowa działalność prowadzona przez firmę jest nierentowna, a zysk jest efektem

wyprzedaży majątku.

Osoby fizyczne oraz spółki osób fizycznych w rachunkach zysków i strat jako wynik

ostateczny wykazują wynik brutto, gdyż z podatku dochodowego rozliczają się indywidualnie

wspólnicy, a nie firma.

Osoby prawne w rachunku zysków i strat po wyniku brutto wykazują dodatkowo:

−

obowiązkowe obciążenia z tytułu podatku dochodowego – bieżącego i odroczonego,

−

pozostałe obowiązkowe zmniejszenie zysku – występuje w firmach ze 100% udziałem

Skarbu Państwa,

−

wynik finansowy netto.

Analiza dynamiki

W przypadku rachunku zysku i strat jest to analiza sposobu zmiany poszczególnych jego

pozycji w kolejnych okresach sprawozdawczych wyrażona w kwotach oraz procentach.

Metoda ta pozwala na dokonanie oceny:

−

kierunków zmian dochodowości działalności prowadzonej przez firmę (rentowność,

deficytowość, jakie są trendy),

−

wysokość zmian poziomu przychodów oraz poziomu kosztów,

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

32

−

wzajemnych relacji między wzrostem przychodów ze sprzedaży oraz kosztów produkcji,

−

relacji między przychodami z działalności podstawowej a pozostałymi przychodami.

Analiza przepływów finansowych

Rachunek przepływów pieniężnych jest sprawozdaniem finansowym o charakterze

dynamicznym rejestrującym zmiany w aktywach i pasywach przedsiębiorstwa na przestrzeni

analizowanego okresu – informacje o ilości gotówki wygenerowanej przez przedsiębiorstwo

w ciągu okresu sprawozdawczego:

−

umożliwia ocenę majątku netto przedsiębiorstwa i jej strukturę finansową łącznie

z płynnością i wypłacalnością,

−

daje podstawy do oszacowania możliwości oddziaływania przez przedsiębiorstwo na

wielkość i rozkład w czasie jej przepływów środków pieniężnych,

−

stanowi pomoc w przystosowaniu się do zmieniających się uwarunkowań i sposobów

gospodarowania,

−

pozwala na ocenę przyszłych przepływów środków pieniężnych, których obecna wartość

może być podstawą do ustalenia różnych wariantów inwestowania.

Sprawozdanie z przepływów środków pieniężnych może być sporządzane przy

zastosowaniu metody bezpośredniej i pośredniej.

Metoda bezpośrednia

Dotyczy obligatoryjnie przepływów z działalności finansowej i inwestycyjnej oraz