Ewidencja wyrobów gotowych przekazanych do własnego sklepu

Jesteśmy jednostką produkcyjną. Ewidencję kosztów prowadzimy na kontach zespołu 4 i 5. Produkcję rozliczamy poprzez konto 58

i sporządzamy rachunek zysków i strat w wersji porównawczej. Jak ująć w ewidencji księgowej przesunięcie wyrobów gotowych

do własnego sklepu i rozliczyć powstałe w związku z tym odchylenia od cen ewidencyjnych? Ewidencję wyrobów gotowych

prowadzimy w cenach różniących się od kosztów wytworzenia, a towarów w sklepie - według cen zakupu lub kosztu wytworzenia.

W sytuacji opisanej w pytaniu jednostka przekazuje do własnego sklepu wyroby gotowe, objęte ewidencją według cen różniących się

od kosztów wytworzenia. Towary w sklepach jednostki są natomiast objęte ewidencją według cen zakupu lub kosztów wytworzenia,

jeżeli pochodzą z własnej produkcji.

W związku z tym wartość wyrobów przekazanych do własnego sklepu jednostka powinna doprowadzić do kosztu wytworzenia

rozliczając w tym celu odchylenia od cen ewidencyjnych tych wyrobów. Tym samym na magazyn sklepu zostanie wprowadzony

towar już według kosztu wytworzenia, a nie według ceny ewidencyjnej różniącej się od tego kosztu.

W ciągu roku odchylenia od cen ewidencyjnych wyrobów można rozliczać za pomocą wskaźnika odchyleń przeciętnych (Wop),

obliczanego według następującej formuły:

Wop = (O x 100) : (Rk + S + Rw)

gdzie:

Wop - wskaźnik odchyleń przeciętnych,

O

- kwota (suma) odchyleń od cen ewidencyjnych za dany miesiąc wymagająca rozliczenia, łącznie z saldem odchyleń na

początek danego miesiąca,

Rk

- wartość zapasów produktów gotowych w cenach ewidencyjnych na koniec miesiąca, za który dokonuje się rozliczenia

odchyleń,

S

- rozchód produktów gotowych w cenach ewidencyjnych z tytułu ich sprzedaży,

Rw

- rozchód produktów gotowych w cenach ewidencyjnych do własnych sklepów oraz rozchody z innych tytułów niż sprzedaż

(jeśli odchylenia z tego tytułu nie są wyksięgowywane bieżąco w momencie rozchodu produktów).

Za pomocą obliczonego w ten sposób wskaźnika odchyleń przeciętnych (Wop) oblicza się:

1) odchylenia w części przypadającej na produkty sprzedane (Os), stosując formułę:

Os = (S x Wop) : 100

2) odchylenia przypadające na rozchody produktów z tytułu dostaw do własnych sklepów (Orw) lub także z innych tytułów, za

pomocą formuły:

Orw = (Rw × Wop) : 100

Odchylenia od cen ewidencyjnych wyrobów gotowych rozlicza się na:

•

odchylenia przypadające na sprzedane produkty gotowe i rozchody z innych tytułów niż sprzedaż,

•

odchylenia przypadające na zapasy produktów pozostające w magazynie.

Przy czym częstotliwość rozliczania odchyleń jednostka ustala we własnym zakresie. Może to być np. miesiąc, kwartał, półrocze.

W celu poprawnego ustalenia odchyleń przypadających na sprzedane wyroby gotowe, odchylenia przypadające na rozchody wyrobów

z innych tytułów niż sprzedaż (w tym z tytułu dostaw do własnych sklepów) wyksięgowuje się bieżąco, przy każdej operacji

rozchodu (wydania) wyrobów z magazynu.

Z uwagi na fakt, iż rozliczenie konta 58, a tym samym ujęcie na koncie 62 odchyleń powstałych za bieżący okres (np. miesiąc)

i ustalenie wskaźnika Wop, następuje na koniec tego okresu, odchylenia przypadające na wyroby przekazane z innych tytułów niż

sprzedaż można w momencie ich przekazania rozliczać przy zastosowaniu wskaźnika ustalonego na koniec poprzedniego okresu.

W przypadku jednostek sporządzających rachunek zysków i strat w wersji porównawczej oraz stosującej konta zespołu 4 i 5

odchylenia przypadające na rozchód towarów z tytułu dostaw do własnych sklepów wyksięgowuje się z zastosowaniem kont 79-0

i 79-1.

W sytuacji opisanej w pytaniu ewidencja dostaw wewnętrznych wyrobów gotowych z produkcji do własnych sklepów może

przebiegać w sposób przedstawiony na przykładzie.

Przykład

I. Założenia:

1. Jednostka produkcyjna prowadzi własny sklep. Wyroby gotowe ewidencjonuje według cen różniących się od kosztu ich

wytworzenia, natomiast towary w sklepie ewidencjonuje według cen zakupu lub kosztu ich wytworzenia.

2. Dostawy wyrobów gotowych z własnej produkcji do sklepu w cenach ewidencyjnych tych produktów, potwierdzone dowodami

księgowymi, stanowią: 40.000 zł.

3. W poprzednim okresie wskaźnik Wop wynosił: 6,8521%. Zatem kwota odchyleń, przypadająca na wyroby przekazane do sklepu,

wynosi: 2.740,84 zł.

4. W danym okresie jednostka sprzedała towary o wartości według kosztu ich wytworzenia: 15.000 zł.

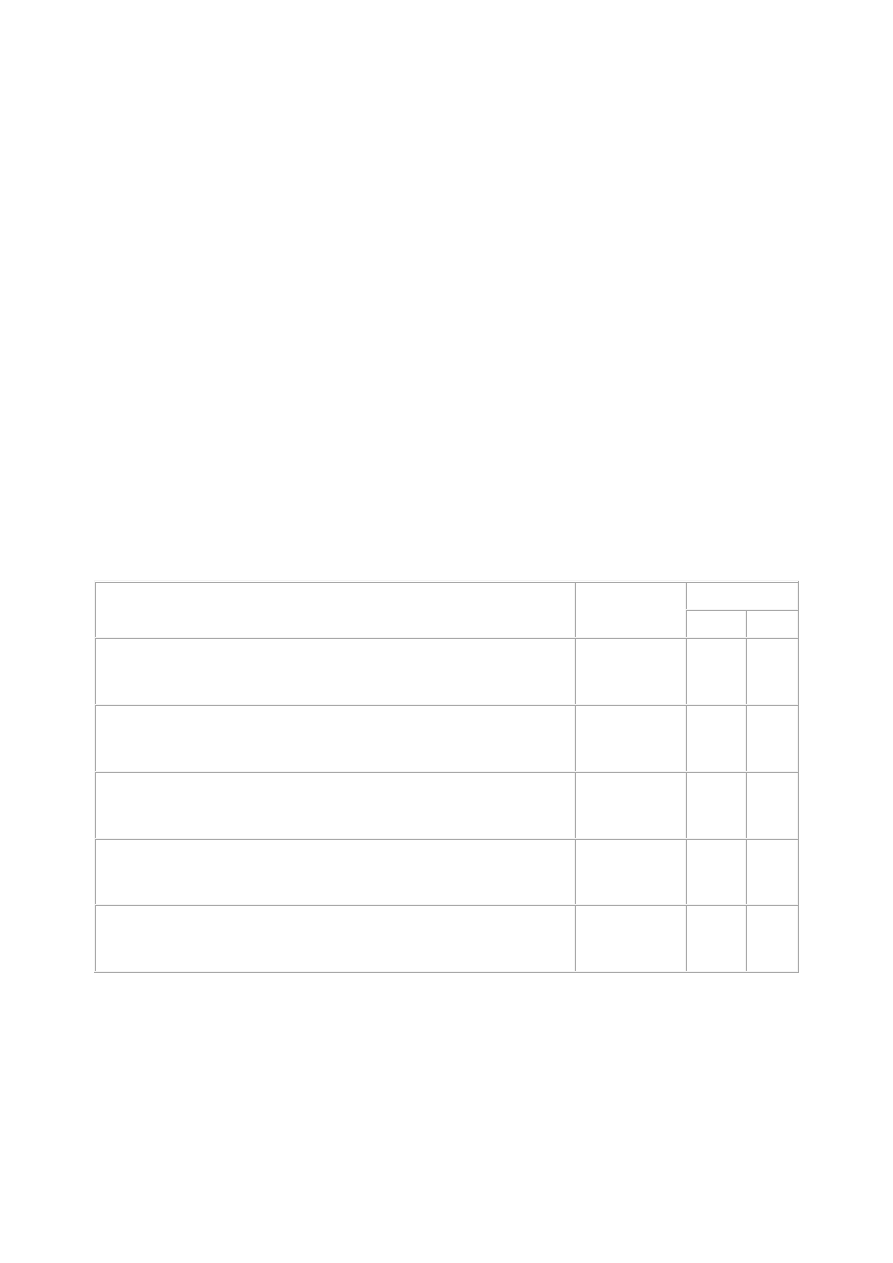

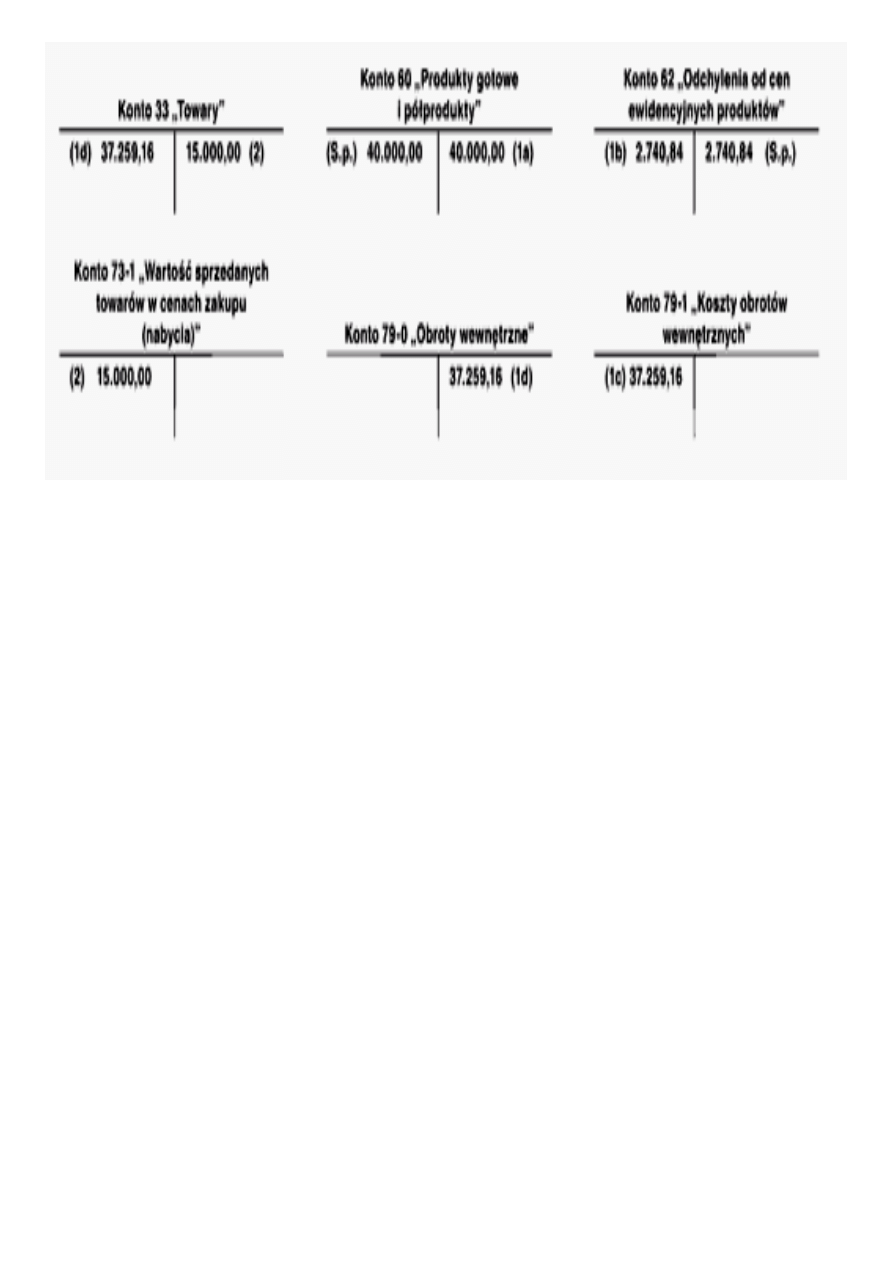

II. Dekretacja:

Konto

Opis operacji

Kwota

Wn

Ma

1. Rw - przekazanie wyrobów gotowych z produkcji do własnego sklepu:

a) uznanie magazynu wyrobów gotowych

40.000,00 zł

60

b) wyksięgowanie odchyleń od cen ewidencyjnych produktów

przypadających na wydane wyroby

2.740,84 zł

62

c) koszt obrotów wewnętrznych wydanych wyrobów gotowych:

(40.000 zł - 2.740,84 zł) =

37.259,16 zł

79-1

d) obciążenie sklepu, który przyjął dostawę produktów po koszcie

wytworzenia przekazanych wyrobów: (40.000 zł - 2.740,84 zł) =

37.259,16 zł

33

79-0

2. Wz - rozchód sprzedanych towarów według kosztu ich wytworzenia

15.000,00 zł

73-1

33

III. Księgowania:

Wyszukiwarka

Podobne podstrony:

387 Przekazywanie wyprodukowanych wyrobów do własnego sklepu

Ewidencja wyrobow gotowych czesc II

Zasady ewidencji wyrobów gotowych, mat.dla.st

Rachunek kosztów I ĆW3 koszty i ewidencja wyrobów gotowych

Ocenianie jakości surowców, materiałów i wyrobów gotowych

Gotowy Windows do instalacji na zewnętrznym dysku USB

Stosunek do własnego głosu i do pracy zawodowej a, ćwiczenia głosu

Do eleganckiego sklepu perfumeryjnego w Londynie wchodzi, pliki

Zgłoszenie zmiany do operatu ewidencji gruntów, Zgłoszenie zmiany do operatu ewidencji gruntów

12 Magazynowanie wyrobow gotowy Nieznany (2)

Przekazy do podświadomości, Manipulacja - uwaga!

Zapasy towar˘w w bilansie, Rozliczenie reklamacji wyrobów gotowych

Rozliczenie reklamacji wyrob˘w gotowych, Rozliczenie reklamacji wyrobów gotowych

2006 04 Klucz do wlasnej firmy

więcej podobnych podstron