brzmienie pierwotne (od 2009-06-17)

Ustawa o podatku od spadków i darowizn

z dnia 28 lipca 1983 r. (Dz.U. Nr 45, poz. 207)

tekst jednolity z dnia 7 lutego 1997 r. (Dz.U. Nr 16, poz. 89)

tekst jednolity z dnia 3 czerwca 2004 r. (Dz.U. Nr 142, poz. 1514)

tekst jednolity z dnia 6 czerwca 2009 r. (Dz.U. Nr 93, poz. 768)

Rozdział 1. Przedmiot opodatkowania

Art. 1. [Zakres opodatkowania] 1. Podatkowi od spadków i darowizn, zwanemu dalej „podatkiem”,

podlega nabycie przez osoby fizyczne własno

ś

ci rzeczy znajduj

ą

cych si

ę

na terytorium Rzeczypospolitej

Polskiej lub praw maj

ą

tkowych wykonywanych na terytorium Rzeczypospolitej Polskiej, tytułem:

1) dziedziczenia, zapisu, dalszego zapisu, polecenia testamentowego;

2) darowizny, polecenia darczy

ń

cy;

3) zasiedzenia;

4) nieodpłatnego zniesienia współwłasno

ś

ci;

5) zachowku, je

ż

eli uprawniony nie uzyskał go w postaci uczynionej przez spadkodawc

ę

darowizny lub w

drodze dziedziczenia albo w postaci zapisu;

6) nieodpłatnej: renty, u

ż

ytkowania oraz słu

ż

ebno

ś

ci.

2. Podatkowi podlega równie

ż

nabycie praw do wkładu oszcz

ę

dno

ś

ciowego na podstawie dyspozycji

wkładem na wypadek

ś

mierci oraz nabycie jednostek uczestnictwa na podstawie dyspozycji uczestnika

funduszu inwestycyjnego otwartego albo specjalistycznego funduszu inwestycyjnego otwartego na

wypadek jego

ś

mierci.

Art. 2. [Rzeczy za granic

ą

] Nabycie własno

ś

ci rzeczy znajduj

ą

cych si

ę

za granic

ą

lub praw

maj

ą

tkowych wykonywanych za granic

ą

podlega podatkowi, je

ż

eli w chwili otwarcia spadku lub zawarcia

umowy darowizny nabywca był obywatelem polskim lub miał miejsce stałego pobytu na terytorium

Rzeczypospolitej Polskiej.

Art. 3. [Wył

ą

czenia] Podatkowi nie podlega:

1) nabycie własno

ś

ci rzeczy ruchomych znajduj

ą

cych si

ę

na terytorium Rzeczypospolitej Polskiej lub

praw maj

ą

tkowych podlegaj

ą

cych wykonaniu na terytorium Rzeczypospolitej Polskiej, je

ż

eli w dniu

nabycia ani nabywca, ani te

ż

spadkodawca lub darczy

ń

ca nie byli obywatelami polskimi i nie mieli miejsca

stałego pobytu lub siedziby na terytorium Rzeczypospolitej Polskiej;

2) nabycie w drodze spadku lub darowizny praw autorskich i praw pokrewnych, praw do projektów

wynalazczych, znaków towarowych i wzorów zdobniczych oraz wierzytelno

ś

ci wynikaj

ą

cych z nabycia

tych praw;

3) (uchylony)

4) nabycie w drodze dziedziczenia

ś

rodków z pracowniczego programu emerytalnego;

5) nabycie w drodze spadku

ś

rodków zgromadzonych na rachunku zmarłego członka otwartego

funduszu emerytalnego;

6) nabycie w drodze spadku

ś

rodków zgromadzonych na indywidualnym koncie emerytalnym.

Art. 4. [Zwolnienia] 1. Zwalnia si

ę

od podatku:

1) nabycie własno

ś

ci lub prawa u

ż

ytkowania wieczystego nieruchomo

ś

ci lub jej cz

ęś

ci wraz z cz

ęś

ciami

składowymi, z wyj

ą

tkiem:

a) budynków mieszkalnych,

b) budynków zaj

ę

tych na cele specjalistycznego chowu i wyl

ę

gu drobiu lub specjalistycznej hodowli

zwierz

ą

t wraz z urz

ą

dzeniami i ze stadem hodowlanym,

c) urz

ą

dze

ń

do prowadzenia upraw specjalnych, jak: szklarnie, inspekty, pieczarkarnie, chłodnie,

przechowalnie owoców

- pod warunkiem,

ż

e w rozumieniu przepisów o podatku rolnym, w chwili nabycia ta nieruchomo

ść

stanowi

gospodarstwo rolne lub jego cz

ęść

albo wejdzie w skład gospodarstwa rolnego b

ę

d

ą

cego własno

ś

ci

ą

nabywcy i to gospodarstwo rolne b

ę

dzie prowadzone przez nabywc

ę

przez okres co najmniej 5 lat od dnia

nabycia;

2) (uchylony)

3) nabycie praw do wkładów w rolniczej spółdzielni produkcyjnej lub w spółdzielni kółek rolniczych;

4) (uchylony)

5) nabycie w drodze darowizny pieni

ę

dzy lub innych rzeczy przez osob

ę

zaliczon

ą

do I grupy podatkowej

w wysoko

ś

ci nieprzekraczaj

ą

cej 9 637 zł od jednego darczy

ń

cy, a od wielu darczy

ń

ców ł

ą

cznie nie wi

ę

cej

ni

ż

19 274 zł w okresie 5 lat od daty pierwszej darowizny, je

ż

eli pieni

ą

dze te lub rzeczy obdarowany

przeznaczy w okresie 12 miesi

ę

cy od dnia ich otrzymania na wkład budowlany lub mieszkaniowy do

spółdzielni, budow

ę

domu jednorodzinnego, nabycie lokalu mieszkalnego stanowi

ą

cego odr

ę

bn

ą

nieruchomo

ść

albo spłat

ę

zabezpieczonego hipotek

ą

kredytu mieszkaniowego wraz z odsetkami;

5a) nabycie w drodze dziedziczenia praw do wkładu mieszkaniowego w spółdzielni mieszkaniowej przez

osob

ę

zaliczon

ą

do I lub II grupy podatkowej, je

ż

eli spełnia warunki okre

ś

lone w art. 16 ust. 2 pkt 2-5 oraz

spółdzielcze prawo do tego lokalu b

ę

dzie przysługiwało nabywcy wkładu przez okres co najmniej 5 lat od

dnia jego ustanowienia; warunek ten uwa

ż

a si

ę

za zachowany tak

ż

e w przypadku przeniesienia przez

spółdzielni

ę

własno

ś

ci tego lokalu na nabywc

ę

;

6) nabycie w drodze darowizny praw do rachunku oszcz

ę

dno

ś

ciowo-kredytowego przez osob

ę

pozostaj

ą

c

ą

faktycznie we wspólnym po

ż

yciu mał

ż

e

ń

skim z posiadaczem rachunku oszcz

ę

dno

ś

ciowo-

kredytowego w kasie mieszkaniowej, pod warunkiem przeznaczenia

ś

rodków zgromadzonych na tym

rachunku na cele mieszkaniowe;

7) (uchylony)

8) nabycie własno

ś

ci fizycznie wydzielonych cz

ęś

ci nieruchomo

ś

ci w drodze zasiedzenia przez osoby

b

ę

d

ą

ce współwła

ś

cicielami ułamkowych cz

ęś

ci nieruchomo

ś

ci - do wysoko

ś

ci udziału we współwłasno

ś

ci;

9) nabycie w drodze spadku:

a) przez osoby zaliczone do I i II grupy podatkowej przedmiotów wyposa

ż

enia mieszkania, po

ś

cieli,

odzie

ż

y, bielizny oraz narz

ę

dzi pracy przeznaczonych do u

ż

ytku w gospodarstwie domowym;

je

ż

eli w skład wyposa

ż

enia mieszkania wchodz

ą

meble zabytkowe, przepis lit. c niniejszego

punktu stosuje si

ę

odpowiednio,

b) dzieł sztuki i r

ę

kopisów b

ę

d

ą

cych przedmiotem twórczo

ś

ci spadkodawcy oraz materiałów

bibliotecznych, je

ż

eli spadkodawca zajmował si

ę

twórczo

ś

ci

ą

lub działalno

ś

ci

ą

naukow

ą

,

o

ś

wiatow

ą

, artystyczn

ą

, literack

ą

lub publicystyczn

ą

,

c) zabytków ruchomych i kolekcji wpisanych do rejestru zabytków, a tak

ż

e zabytków u

ż

yczonych

muzeum w celach naukowych lub wystawienniczych na okres nie krótszy ni

ż

2 lata,

d) przez osoby zaliczone do I i II grupy podatkowej zabytków nieruchomych wpisanych do rejestru

zabytków, je

ż

eli nabywca zabezpiecza je i konserwuje zgodnie z obowi

ą

zuj

ą

cymi przepisami;

10) (uchylony)

11) (uchylony)

12) nabycie przez rolnika pojazdów rolniczych i maszyn rolniczych oraz cz

ęś

ci do tych pojazdów i

maszyn pod warunkiem,

ż

e te pojazdy i maszyny rolnicze w ci

ą

gu 3 lat od daty otrzymania nie zostan

ą

przez nabywc

ę

sprzedane lub darowane osobom trzecim; niedotrzymanie tego warunku powoduje utrat

ę

zwolnienia;

13) (uchylony)

14) (uchylony)

15) nabycie przez osoby zaliczone do I grupy podatkowej własno

ś

ci rzeczy lub praw maj

ą

tkowych w

drodze nieodpłatnego zniesienia współwłasno

ś

ci;

16) nabycie w drodze spadku prawa do rekompensaty w rozumieniu ustawy z dnia 8 lipca 2005 r. o

realizacji prawa do rekompensaty z tytułu pozostawienia nieruchomo

ś

ci poza obecnymi granicami

Rzeczypospolitej Polskiej (Dz.U. Nr 169, poz. 1418, z 2006 r. Nr 195, poz. 1437 oraz z 2008 r. Nr 197,

poz. 1223).

2. (uchylony)

3. (uchylony)

4. Zwolnienia okre

ś

lone w ust. 1 i w art. 4a stosuje si

ę

, je

ż

eli w chwili nabycia nabywca posiadał

obywatelstwo polskie lub obywatelstwo jednego z pa

ń

stw członkowskich Unii Europejskiej lub pa

ń

stw

członkowskich Europejskiego Porozumienia o Wolnym Handlu (EFTA) - stron umowy o Europejskim

Obszarze Gospodarczym lub miał miejsce zamieszkania na terytorium Rzeczypospolitej Polskiej lub na

terytorium takiego pa

ń

stwa.

5. (uchylony)

6. (uchylony)

Art. 4a. [Warunki zwolnienia od podatku] 1. Zwalnia si

ę

od podatku nabycie własno

ś

ci rzeczy lub

praw maj

ą

tkowych przez mał

ż

onka, zst

ę

pnych, wst

ę

pnych, pasierba, rodze

ń

stwo, ojczyma i macoch

ę

,

je

ż

eli:

1) zgłosz

ą

nabycie własno

ś

ci rzeczy lub praw maj

ą

tkowych wła

ś

ciwemu naczelnikowi urz

ę

du

skarbowego w terminie 6 miesi

ę

cy od dnia powstania obowi

ą

zku podatkowego powstałego na podstawie

art. 6 ust. 1 pkt 2-8 i ust. 2, a w przypadku nabycia w drodze dziedziczenia w terminie 6 miesi

ę

cy od dnia

uprawomocnienia si

ę

orzeczenia s

ą

du stwierdzaj

ą

cego nabycie spadku, z zastrze

ż

eniem ust. 2 i 4, oraz

2) udokumentuj

ą

- w przypadku gdy przedmiotem nabycia tytułem darowizny lub polecenia darczy

ń

cy s

ą

ś

rodki pieni

ęż

ne, a warto

ść

maj

ą

tku nabytego ł

ą

cznie od tej samej osoby w okresie 5 lat, poprzedzaj

ą

cych

rok, w którym nast

ą

piło ostatnie nabycie, doliczona do warto

ś

ci rzeczy i praw maj

ą

tkowych ostatnio

nabytych, przekracza kwot

ę

okre

ś

lon

ą

w art. 9 ust. 1 pkt 1 - ich otrzymanie dowodem przekazania na

rachunek bankowy nabywcy albo jego rachunek prowadzony przez spółdzielcz

ą

kas

ę

oszcz

ę

dno

ś

ciowo-

kredytow

ą

lub przekazem pocztowym.

2. Je

ż

eli nabywca dowiedział si

ę

o nabyciu własno

ś

ci rzeczy lub praw maj

ą

tkowych po upływie terminów,

o których mowa w ust. 1 pkt 1, zwolnienie, o którym mowa w ust. 1, stosuje si

ę

, gdy nabywca zgłosi te

rzeczy lub prawa maj

ą

tkowe naczelnikowi urz

ę

du skarbowego nie pó

ź

niej ni

ż

w terminie 6 miesi

ę

cy od

dnia, w którym dowiedział si

ę

o ich nabyciu, oraz uprawdopodobni fakt pó

ź

niejszego powzi

ę

cia

wiadomo

ś

ci o ich nabyciu.

3. W przypadku niespełnienia warunków, o których mowa w ust. 1 i 2, nabycie własno

ś

ci rzeczy lub praw

maj

ą

tkowych podlega opodatkowaniu na zasadach okre

ś

lonych dla nabywców zaliczonych do I grupy

podatkowej.

4. Obowi

ą

zek zgłoszenia nie obejmuje przypadków, gdy:

1) warto

ść

maj

ą

tku nabytego ł

ą

cznie od tej samej osoby lub po tej samej osobie w okresie 5 lat,

poprzedzaj

ą

cych rok, w którym nast

ą

piło ostatnie nabycie, doliczona do warto

ś

ci rzeczy i praw

maj

ą

tkowych ostatnio nabytych, nie przekracza kwoty okre

ś

lonej w art. 9 ust. 1 pkt 1 lub

2) gdy nabycie nast

ę

puje na podstawie umowy zawartej w formie aktu notarialnego.

5. Minister wła

ś

ciwy do spraw finansów publicznych okre

ś

li, w drodze rozporz

ą

dzenia, wzór zgłoszenia o

nabyciu własno

ś

ci rzeczy lub praw maj

ą

tkowych i zakres danych w nim zawartych, w tym w

szczególno

ś

ci:

1) dane identyfikuj

ą

ce podatników obowi

ą

zanych do zło

ż

enia zgłoszenia oraz dane stanowi

ą

ce

podstaw

ę

zaliczenia do I grupy podatkowej,

2) dane identyfikuj

ą

ce oraz ostatni adres spadkodawcy, darczy

ń

cy lub innej osoby, od której lub po której

została nabyta własno

ść

rzeczy lub prawa maj

ą

tkowe,

3) dane dotycz

ą

ce nabytych rzeczy lub praw maj

ą

tkowych, ich rodzaj, miejsce poło

ż

enia rzeczy lub

wykonywania praw maj

ą

tkowych, wraz z ich warto

ś

ci

ą

rynkow

ą

oraz wielko

ść

nabytego udziału

- uwzgl

ę

dniaj

ą

c konieczno

ść

potwierdzenia nabycia w celu skorzystania ze zwolnienia.

Rozdział 2. Obowi

ą

zek podatkowy

Art. 5. [Obowi

ą

zek podatkowy] Obowi

ą

zek podatkowy ci

ąż

y na nabywcy własno

ś

ci rzeczy i praw

maj

ą

tkowych.

Art. 6. [Powstanie obowi

ą

zku] 1. Obowi

ą

zek podatkowy powstaje:

1) przy nabyciu w drodze dziedziczenia - z chwil

ą

przyj

ę

cia spadku;

2) przy nabyciu w drodze zapisu, dalszego zapisu lub z polecenia testamentowego - z chwil

ą

wykonania

zapisu, dalszego zapisu lub polecenia;

2a) przy nabyciu tytułem zachowku - z chwil

ą

zaspokojenia roszczenia lub jego cz

ęś

ci;

3) przy nabyciu praw do wkładów oszcz

ę

dno

ś

ciowych okre

ś

lonych w art. 1 ust. 2 - z chwil

ą

ś

mierci

wkładcy;

3a) przy nabyciu jednostek uczestnictwa okre

ś

lonych w art. 1 ust. 2 - z chwil

ą

ś

mierci uczestnika

funduszu inwestycyjnego;

4) przy nabyciu w drodze darowizny - z chwil

ą

zło

ż

enia przez darczy

ń

c

ę

o

ś

wiadczenia w formie aktu

notarialnego, a w razie zawarcia umowy bez zachowania przewidzianej formy - z chwil

ą

spełnienia

przyrzeczonego

ś

wiadczenia; je

ż

eli ze wzgl

ę

du na przedmiot darowizny przepisy wymagaj

ą

szczególnej

formy dla o

ś

wiadcze

ń

obu stron, obowi

ą

zek podatkowy powstaje z chwil

ą

zło

ż

enia takich o

ś

wiadcze

ń

;

5) przy nabyciu z polecenia darczy

ń

cy - z chwil

ą

wykonania polecenia;

6) przy nabyciu w drodze zasiedzenia - z chwil

ą

uprawomocnienia si

ę

postanowienia s

ą

du

stwierdzaj

ą

cego zasiedzenie;

7) przy nabyciu w drodze nieodpłatnego zniesienia współwłasno

ś

ci - z chwil

ą

zawarcia umowy albo

ugody lub uprawomocnienia si

ę

orzeczenia s

ą

du, je

ż

eli ich skutkiem jest nieodpłatne zniesienie

współwłasno

ś

ci;

8) przy nabyciu w drodze nieodpłatnej słu

ż

ebno

ś

ci, renty oraz u

ż

ytkowania - z chwil

ą

ustanowienia tych

praw.

2. Przy nabyciu pod warunkiem zawieszaj

ą

cym obowi

ą

zek podatkowy powstaje z chwil

ą

ziszczenia si

ę

warunku. Naczelnik urz

ę

du skarbowego mo

ż

e jednak ustali

ć

nale

ż

no

ść

podatkow

ą

, jaka przypadałaby w

razie ziszczenia si

ę

takiego warunku, i nale

ż

no

ść

t

ę

zabezpieczy

ć

.

3. Nabycie pod warunkiem rozwi

ą

zuj

ą

cym uwa

ż

a si

ę

w rozumieniu ustawy za nabycie bezwarunkowe. W

razie spełnienia si

ę

warunku rozwi

ą

zuj

ą

cego w ci

ą

gu 3 lat od dnia nabycia, decyzja ustalaj

ą

ca

zobowi

ą

zanie podatkowe podlega uchyleniu.

4. Je

ż

eli nabycie niezgłoszone do opodatkowania stwierdzono nast

ę

pnie pismem, obowi

ą

zek podatkowy

powstaje z chwil

ą

sporz

ą

dzenia pisma; je

ż

eli pismem takim jest orzeczenie s

ą

du, obowi

ą

zek podatkowy

powstaje z chwil

ą

uprawomocnienia si

ę

orzeczenia. W przypadku gdy nabycie nie zostało zgłoszone do

opodatkowania, obowi

ą

zek podatkowy powstaje z chwil

ą

powołania si

ę

przez podatnika przed organem

podatkowym lub organem kontroli skarbowej na fakt nabycia.

Rozdział 3. Podstawa opodatkowania

Art. 7. [Podstawa opodatkowania - definicja] 1. Podstaw

ę

opodatkowania stanowi warto

ść

nabytych

rzeczy i praw maj

ą

tkowych po potr

ą

ceniu długów i ci

ęż

arów (czysta warto

ść

), ustalona według stanu

rzeczy i praw maj

ą

tkowych w dniu nabycia i cen rynkowych z dnia powstania obowi

ą

zku podatkowego.

Je

ż

eli przed dokonaniem wymiaru podatku nast

ą

pi ubytek rzeczy spowodowany sił

ą

wy

ż

sz

ą

, do ustalenia

warto

ś

ci przyjmuje si

ę

stan rzeczy w dniu dokonania wymiaru, a odszkodowanie za ubytek nale

ż

ne z

tytułu ubezpieczenia wlicza si

ę

do podstawy wymiaru.

2. Je

ż

eli spadkobierca i zapisobierca lub obdarowany został obci

ąż

ony obowi

ą

zkiem wykonania

polecenia lub zapisu, warto

ść

obci

ąż

enia z tego tytułu stanowi ci

ęż

ar spadku (zapisu) lub darowizny, o ile

polecenie zostało wykonane.

3. Do długów i ci

ęż

arów zalicza si

ę

równie

ż

koszty leczenia i opieki w czasie ostatniej choroby

spadkodawcy, je

ż

eli nie zostały pokryte za jego

ż

ycia i z jego maj

ą

tku, koszty pogrzebu spadkodawcy,

ł

ą

cznie z nagrobkiem, w takim zakresie, w jakim koszty te odpowiadaj

ą

zwyczajom przyj

ę

tym w danym

ś

rodowisku, je

ż

eli nie zostały pokryte z maj

ą

tku spadkodawcy, z zasiłku pogrzebowego lub nie zostały

zwrócone w innej formie, oraz koszty post

ę

powania spadkowego, wynagrodzenie wykonawcy testamentu,

obowi

ą

zki wykonania zapisów i polece

ń

zamieszczonych w testamencie, wypłaty z tytułu zachowku oraz

inne obowi

ą

zki wynikaj

ą

ce z przepisów Kodeksu cywilnego dotycz

ą

cych spadków.

4. Przy nabyciu w drodze zasiedzenia wył

ą

cza si

ę

z podstawy opodatkowania warto

ść

nakładów

dokonanych na rzecz przez nabywc

ę

podczas biegu zasiedzenia.

5. Je

ż

eli budynek stanowi

ą

cy cz

ęść

składow

ą

gruntu b

ę

d

ą

cego przedmiotem nabycia został wzniesiony

przez osob

ę

nabywaj

ą

c

ą

nieruchomo

ść

przez zasiedzenie, z podstawy opodatkowania wył

ą

cza si

ę

warto

ść

tego budynku.

6. Przy nabyciu w drodze nieodpłatnego zniesienia współwłasno

ś

ci podstaw

ę

opodatkowania stanowi

warto

ść

rzeczy lub praw maj

ą

tkowych, w cz

ęś

ci przekraczaj

ą

cej warto

ść

udziału we współwłasno

ś

ci, który

przed jej zniesieniem przysługiwał nabywcy.

Art. 8. [Okre

ś

lenie warto

ś

ci rzeczy i praw] 1. Warto

ść

nabytych rzeczy i praw maj

ą

tkowych przyjmuje

si

ę

w wysoko

ś

ci okre

ś

lonej przez nabywc

ę

, je

ż

eli odpowiada ona warto

ś

ci rynkowej tych rzeczy i praw, a

warto

ść

praw do wkładów oszcz

ę

dno

ś

ciowych - w wysoko

ś

ci tych wkładów.

1a. Warto

ść

jednostek uczestnictwa przyjmuje si

ę

w wysoko

ś

ci ustalonej przez fundusz inwestycyjny,

zgodnie z przepisami ustawy o funduszach inwestycyjnych.

2. (uchylony)

3. Warto

ść

rynkow

ą

rzeczy lub praw maj

ą

tkowych okre

ś

la si

ę

na podstawie przeci

ę

tnych cen

stosowanych w obrocie rzeczami tego samego rodzaju i gatunku, z uwzgl

ę

dnieniem ich miejsca

poło

ż

enia, stanu i stopnia zu

ż

ycia, oraz w obrocie prawami maj

ą

tkowymi tego samego rodzaju, z dnia

powstania obowi

ą

zku podatkowego.

4. Je

ż

eli nabywca nie okre

ś

lił warto

ś

ci nabytych rzeczy lub praw maj

ą

tkowych albo warto

ść

okre

ś

lona

przez niego nie odpowiada, według oceny naczelnika urz

ę

du skarbowego warto

ś

ci rynkowej, organ ten

wezwie nabywc

ę

do jej okre

ś

lenia, podwy

ż

szenia lub obni

ż

enia, w terminie nie krótszym ni

ż

14 dni od

dnia dor

ę

czenia wezwania, podaj

ą

c jednocze

ś

nie warto

ść

według własnej, wst

ę

pnej oceny. Je

ż

eli

nabywca, pomimo wezwania, nie okre

ś

lił warto

ś

ci lub podał warto

ść

nieodpowiadaj

ą

c

ą

warto

ś

ci rynkowej,

naczelnik urz

ę

du skarbowego dokona jej okre

ś

lenia z uwzgl

ę

dnieniem opinii biegłego lub przedło

ż

onej

przez nabywc

ę

wyceny rzeczoznawcy. Je

ż

eli organ podatkowy powoła biegłego, a warto

ść

okre

ś

lona z

uwzgl

ę

dnieniem jego opinii ró

ż

ni si

ę

o wi

ę

cej ni

ż

33% od warto

ś

ci podanej przez nabywc

ę

, koszty opinii

biegłego ponosi nabywca.

5. Przepis ust. 4 stosuje si

ę

odpowiednio, je

ż

eli kilku nabywców podało ró

ż

ne warto

ś

ci tej samej rzeczy

lub prawa maj

ą

tkowego.

6. (uchylony)

7. (uchylony)

8. (uchylony)

9. (uchylony)

Art. 9. [Kwoty wolne] 1. Opodatkowaniu podlega nabycie przez nabywc

ę

, od jednej osoby, własno

ś

ci

rzeczy i praw maj

ą

tkowych o czystej warto

ś

ci przekraczaj

ą

cej:

1) 9 637 zł - je

ż

eli nabywc

ą

jest osoba zaliczona do I grupy podatkowej;

2) 7 276 zł - je

ż

eli nabywc

ą

jest osoba zaliczona do II grupy podatkowej;

3) 4 902 zł - je

ż

eli nabywc

ą

jest osoba zaliczona do III grupy podatkowej.

2. Je

ż

eli nabycie własno

ś

ci rzeczy i praw maj

ą

tkowych od tej samej osoby nast

ę

puje wi

ę

cej ni

ż

jeden raz,

do warto

ś

ci rzeczy i praw maj

ą

tkowych ostatnio nabytych dolicza si

ę

warto

ść

rzeczy i praw maj

ą

tkowych

nabytych od tej osoby lub po tej samej osobie w okresie 5 lat poprzedzaj

ą

cych rok, w którym nast

ą

piło

ostatnie nabycie. Od podatku obliczonego od ł

ą

cznej warto

ś

ci nabytych rzeczy i praw maj

ą

tkowych

potr

ą

ca si

ę

podatek przypadaj

ą

cy od opodatkowanych poprzednio nabytych rzeczy i praw maj

ą

tkowych.

Wynikaj

ą

ca z obliczenia nadwy

ż

ka podatku nie podlega ani zaliczeniu na poczet innych podatków, ani

zwrotowi. Nabywcy obowi

ą

zani s

ą

w zeznaniu podatkowym wymieni

ć

rzeczy i prawa maj

ą

tkowe nabyte w

podanym wy

ż

ej okresie.

3. (uchylony)

4. W przypadku nabycia tytułem polecenia za zbywc

ę

uznaje si

ę

odpowiednio darczy

ń

c

ę

lub

spadkodawc

ę

. W przypadku gdy darczy

ń

ca nakłada na obdarowanego tytułem polecenia obowi

ą

zek

przeniesienia własno

ś

ci rzeczy lub przeniesienia (ustanowienia) praw na rzecz darczy

ń

cy, za zbywc

ę

uwa

ż

a si

ę

obdarowanego.

Art. 10. (uchylony)

Art. 11. [Zwolnienie z zobowi

ą

zania] Je

ż

eli na skutek przyj

ę

cia spadku lub darowizny nast

ę

puje

zwolnienie nabywcy z zobowi

ą

zania albo jego wyga

ś

ni

ę

cie, warto

ść

tego zobowi

ą

zania wlicza si

ę

do

podstawy opodatkowania.

Art. 12. [

Ś

wiadczenia powtarzaj

ą

ce si

ę

] Je

ż

eli przedmiotem nabycia jest prawo maj

ą

tkowe polegaj

ą

ce

na obowi

ą

zku

ś

wiadcze

ń

powtarzaj

ą

cych si

ę

na rzecz nabywcy, a warto

ść

tego prawa nie mo

ż

e by

ć

ustalona w chwili powstania obowi

ą

zku podatkowego, podstaw

ę

opodatkowania ustala si

ę

w miar

ę

wykonywania tych

ś

wiadcze

ń

. Naczelnik urz

ę

du skarbowego mo

ż

e jednak za zgod

ą

podatnika przyj

ąć

za

podstaw

ę

opodatkowania prawdopodobn

ą

warto

ść

ś

wiadcze

ń

powtarzaj

ą

cych si

ę

za cały czas trwania

obowi

ą

zku tych

ś

wiadcze

ń

.

Art. 13. [Warto

ść

ś

wiadcze

ń

powtarzaj

ą

cych si

ę

] 1. Warto

ść

ś

wiadcze

ń

powtarzaj

ą

cych si

ę

przyjmuje si

ę

do podstawy opodatkowania w wysoko

ś

ci rocznego

ś

wiadczenia pomno

ż

onego:

1) w razie ustanowienia

ś

wiadcze

ń

na czas okre

ś

lony co do liczby lat lub ich cz

ęś

ci - przez liczb

ę

lat lub

ich cz

ęś

ci;

2) w pozostałych przypadkach, w tym w razie ustanowienia

ś

wiadcze

ń

na czas nieokre

ś

lony - przez 10

lat.

2. Przepisy ust. 1 stosuje si

ę

odpowiednio do obliczenia warto

ś

ci prawa u

ż

ytkowania i słu

ż

ebno

ś

ci.

3. Roczn

ą

warto

ść

u

ż

ytkowania i słu

ż

ebno

ś

ci ustala si

ę

w wysoko

ś

ci 4% warto

ś

ci rzeczy oddanej w

u

ż

ytkowanie lub obci

ąż

onej słu

ż

ebno

ś

ci

ą

.

Rozdział 4. Wysoko

ść

podatku

Art. 14. [Grupy podatkowe] 1. Wysoko

ść

podatku ustala si

ę

w zale

ż

no

ś

ci od grupy podatkowej, do

której zaliczony jest nabywca.

2. Zaliczenie do grupy podatkowej nast

ę

puje według osobistego stosunku nabywcy do osoby, od której

lub po której zostały nabyte rzeczy i prawa maj

ą

tkowe.

3. Do poszczególnych grup podatkowych zalicza si

ę

:

1) do grupy I - mał

ż

onka, zst

ę

pnych, wst

ę

pnych, pasierba, zi

ę

cia, synow

ą

, rodze

ń

stwo, ojczyma,

macoch

ę

i te

ś

ciów;

2) do grupy II - zst

ę

pnych rodze

ń

stwa, rodze

ń

stwo rodziców, zst

ę

pnych i mał

ż

onków pasierbów,

mał

ż

onków rodze

ń

stwa i rodze

ń

stwo mał

ż

onków, mał

ż

onków rodze

ń

stwa mał

ż

onków, mał

ż

onków innych

zst

ę

pnych;

3) do grupy III - innych nabywców.

4. Za rodziców w rozumieniu ustawy uwa

ż

a si

ę

równie

ż

przysposabiaj

ą

cych, a za zst

ę

pnych tak

ż

e

przysposobionych i ich zst

ę

pnych.

5. (uchylony)

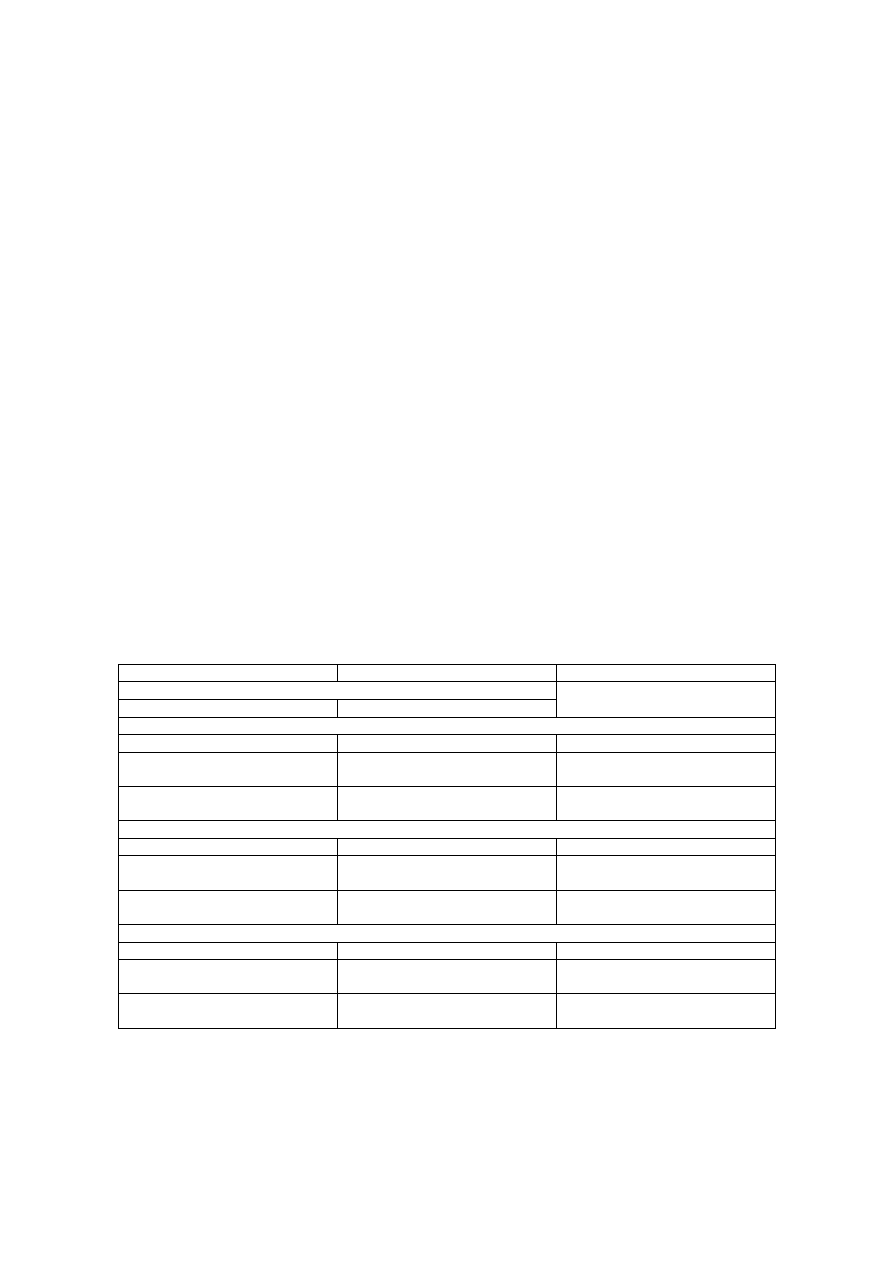

Art. 15. [Skala podatkowa] 1. Podatek oblicza si

ę

od nadwy

ż

ki podstawy opodatkowania ponad kwot

ę

woln

ą

od podatku, według nast

ę

puj

ą

cych skal:

Kwoty nadwy

ż

ki w zł

ponad

do

Podatek wynosi

1) od nabywców zaliczonych do I grupy podatkowej

10 278

3%

10 278

20 556

308 zł 30 gr i 5% nadwy

ż

ki ponad

10 278 zł

20 556

822 zł 20 gr i 7% nadwy

ż

ki ponad

20 556 zł

2)od nabywców zaliczonych do II grupy podatkowej

10 278

7%

10 278

20 556

719 zł 50 gr i 9% od nadwy

ż

ki

ponad 10 278 zł

20 556

1 644 zł 50 gr i 12% od nadwy

ż

ki

ponad 20 556 zł

3)od nabywców zaliczonych do III grupy podatkowej

10 278

12%

10 278

20 556

1 233 zł 40 gr i 16% od nadwy

ż

ki

ponad 10 278 zł

20 556

2 877 zł 90 gr i 20% od nadwy

ż

ki

ponad 20 556 zł

2. Nabycie własno

ś

ci w drodze zasiedzenia podlega opodatkowaniu w wysoko

ś

ci 7% podstawy

opodatkowania; art. 9 ust. 1 nie ma w tym wypadku zastosowania.

3. Przy ustalaniu wysoko

ś

ci podatku przyjmuje si

ę

kwoty warto

ś

ci rzeczy i praw maj

ą

tkowych okre

ś

lone w

art. 4 ust. 1 pkt 5 i w art. 9 ust. 1 oraz skale podatkowe okre

ś

lone w ust. 1 obowi

ą

zuj

ą

ce w dniu powstania

obowi

ą

zku podatkowego, z zastrze

ż

eniem ust. 4.

4. Nabycie własno

ś

ci rzeczy lub praw maj

ą

tkowych w drodze darowizny lub polecenia darczy

ń

cy podlega

opodatkowaniu według stawki 20%, je

ż

eli obowi

ą

zek podatkowy powstał wskutek powołania si

ę

podatnika

przed organem podatkowym lub organem kontroli skarbowej w toku czynno

ś

ci sprawdzaj

ą

cych,

post

ę

powania podatkowego, kontroli podatkowej lub post

ę

powania kontrolnego na okoliczno

ść

dokonania

tej darowizny, a nale

ż

ny podatek od tego nabycia nie został zapłacony.

Art. 16. [Ulgi mieszkaniowe] 1. W przypadku nabycia własno

ś

ci (współwłasno

ś

ci) budynku

mieszkalnego lub lokalu mieszkalnego stanowi

ą

cego odr

ę

bn

ą

nieruchomo

ść

, spółdzielczego

własno

ś

ciowego prawa do lokalu mieszkalnego lub udziału w takim prawie, spółdzielczego prawa do

domu jednorodzinnego albo udziału w takim prawie:

1) w drodze dziedziczenia, zapisu, dalszego zapisu, polecenia testamentowego, darowizny lub polecenia

darczy

ń

cy przez osoby zaliczane do I grupy podatkowej,

2) w drodze dziedziczenia, zapisu, dalszego zapisu lub polecenia testamentowego przez osoby

zaliczane do II grupy podatkowej,

3) w drodze dziedziczenia, zapisu, dalszego zapisu lub polecenia testamentowego przez osoby

zaliczane do III grupy podatkowej, które sprawowały opiek

ę

nad wymagaj

ą

cym takiej opieki spadkodawc

ą

,

na podstawie pisemnej umowy z podpisem notarialnie po

ś

wiadczonym, przez co najmniej dwa lata od

dnia po

ś

wiadczenia podpisów przez notariusza

- nie wlicza si

ę

do podstawy opodatkowania ich czystej warto

ś

ci do ł

ą

cznej wysoko

ś

ci nieprzekraczaj

ą

cej

110 m

2

powierzchni u

ż

ytkowej budynku lub lokalu. W przypadku nabycia cz

ęś

ci (udziału) budynku

mieszkalnego lub lokalu albo udziału w spółdzielczym prawie do budynku mieszkalnego lub lokalu ulga

przysługuje stosownie do wielko

ś

ci udziału.

2. Ulga, o której mowa w ust. 1, przysługuje osobom, które ł

ą

cznie spełniaj

ą

nast

ę

puj

ą

ce warunki:

1) spełniaj

ą

wymogi okre

ś

lone w art. 4 ust. 4;

2) nie s

ą

wła

ś

cicielami innego budynku mieszkalnego lub lokalu mieszkalnego stanowi

ą

cego odr

ę

bn

ą

nieruchomo

ść

b

ą

d

ź

b

ę

d

ą

c nimi przenios

ą

własno

ść

budynku lub lokalu na rzecz zst

ę

pnych, Skarbu

Pa

ń

stwa lub gminy w terminie 6 miesi

ę

cy od dnia zło

ż

enia zeznania podatkowego albo zawarcia umowy

darowizny w formie aktu notarialnego;

3) nie przysługuje im spółdzielcze lokatorskie prawo do lokalu mieszkalnego, spółdzielcze własno

ś

ciowe

prawo do lokalu mieszkalnego lub wynikaj

ą

ce z przydziału spółdzielni mieszkaniowej: prawo do domu

jednorodzinnego lub prawo do lokalu w małym domu mieszkalnym, a w razie dysponowania tymi prawami

przeka

żą

je zst

ę

pnym lub przeka

żą

do dyspozycji spółdzielni, w terminie 6 miesi

ę

cy od dnia zło

ż

enia

zeznania podatkowego albo zawarcia umowy darowizny w formie aktu notarialnego;

4) nie s

ą

najemcami lokalu lub budynku lub b

ę

d

ą

c nimi rozwi

ążą

umow

ę

najmu w terminie 6 miesi

ę

cy od

dnia zło

ż

enia zeznania podatkowego albo zawarcia umowy darowizny w formie aktu notarialnego;

5) b

ę

d

ą

zamieszkiwa

ć

b

ę

d

ą

c zameldowanymi na pobyt stały w nabytym lokalu lub budynku i nie

dokonaj

ą

jego zbycia przez okres 5 lat:

a) od dnia zło

ż

enia zeznania podatkowego lub zawarcia umowy darowizny w formie aktu

notarialnego - je

ż

eli w chwili zło

ż

enia zeznania lub zawarcia umowy darowizny nabywca mieszka i

jest zameldowany na pobyt stały w nabytym lokalu lub budynku,

b) od dnia zamieszkania potwierdzonego zameldowaniem na pobyt stały w nabytym lokalu lub

budynku - je

ż

eli nabywca zamieszka i dokona zameldowania na pobyt stały w ci

ą

gu roku od dnia

zło

ż

enia zeznania podatkowego lub zawarcia umowy darowizny w formie aktu notarialnego.

3. Je

ż

eli nabyty budynek lub lokal jest zaj

ę

ty przez osoby trzecie, spełnienie warunków okre

ś

lonych w

ust. 2 pkt 2-5 mo

ż

e nast

ą

pi

ć

w okresie 5 lat od dnia nabycia; w tym wypadku zawiesza si

ę

odpowiednio

bieg terminu przedawnienia do dokonania wymiaru podatku.

4. Za powierzchni

ę

u

ż

ytkow

ą

budynku (lokalu) w rozumieniu ustawy uwa

ż

a si

ę

powierzchni

ę

mierzon

ą

po

wewn

ę

trznej długo

ś

ci

ś

cian pomieszcze

ń

na wszystkich kondygnacjach (podziemnych i naziemnych, z

wyj

ą

tkiem powierzchni piwnic i klatek schodowych oraz szybów d

ź

wigów).

5. Powierzchnie pomieszcze

ń

lub ich cz

ęś

ci oraz cz

ęść

kondygnacji o wysoko

ś

ci w

ś

wietle od 1,40 m do

2,20 m zalicza si

ę

do powierzchni u

ż

ytkowej budynku w 50%, a je

ż

eli wysoko

ść

jest mniejsza ni

ż

1,40 m -

powierzchni

ę

t

ę

pomija si

ę

.

6. (uchylony)

7. Nie stanowi podstawy do wyga

ś

ni

ę

cia decyzji lub ustalenia zobowi

ą

zania podatkowego:

1) zbycie udziału w budynku lub lokalu mieszkalnym stanowi

ą

cym odr

ę

bn

ą

nieruchomo

ść

, albo

spółdzielczym własno

ś

ciowym prawie do lokalu mieszkalnego na rzecz innego ze spadkobierców lub

obdarowanych, albo

2) zbycie budynku lub lokalu mieszkalnego stanowi

ą

cego odr

ę

bn

ą

nieruchomo

ść

(udziału w budynku lub

lokalu), albo spółdzielczego własno

ś

ciowego prawa do lokalu mieszkalnego (udziału w takim prawie),

je

ż

eli było ono uzasadnione konieczno

ś

ci

ą

zmiany warunków lub miejsca zamieszkania, a przeznaczenie

ś

rodków uzyskanych ze sprzeda

ż

y na nabycie innego budynku lub lokalu mieszkalnego (udziału w

budynku lub lokalu) albo spółdzielczego własno

ś

ciowego prawa do lokalu mieszkalnego (udziału w takim

prawie), albo budow

ę

innego budynku lub lokalu nast

ą

piło w cało

ś

ci w okresie dwóch lat od dnia zbycia i

ł

ą

czny okres zamieszkiwania w zbytym i nabytym budynku lub lokalu, potwierdzonego zameldowaniem na

pobyt stały, wynosi 5 lat.

8. Warunek okre

ś

lony w ust. 2 pkt 5 lit. b uwa

ż

a si

ę

za spełniony równie

ż

wtedy, gdy budynek lub lokal

mieszkalny (udział w budynku lub lokalu) albo spółdzielcze własno

ś

ciowe prawo do lokalu mieszkalnego

(udział w takim prawie) został zbyty przed rozpocz

ę

ciem zamieszkiwania, ze wzgl

ę

du na konieczno

ść

zmiany warunków lub miejsca zamieszkania, a przeznaczenie

ś

rodków uzyskanych ze sprzeda

ż

y na

nabycie innego budynku lub lokalu mieszkalnego (udziału w budynku lub lokalu), albo spółdzielczego

własno

ś

ciowego prawa do lokalu mieszkalnego (udziału w takim prawie), albo budow

ę

innego budynku

lub lokalu nast

ą

piło w cało

ś

ci w okresie dwóch lat od dnia zbycia.

Art. 17. [Uprawnienia ministra] 1. Kwoty warto

ś

ci rzeczy i praw maj

ą

tkowych zwolnione od podatku,

okre

ś

lone w art. 4 ust. 1 pkt 5, oraz niepodlegaj

ą

ce opodatkowaniu, okre

ś

lone w art. 9 ust. 1, a tak

ż

e

przedziały nadwy

ż

ki kwot warto

ś

ci rzeczy i praw maj

ą

tkowych podlegaj

ą

cych opodatkowaniu, okre

ś

lone w

art. 15 ust. 1, podwy

ż

sza si

ę

w przypadku wzrostu cen towarów nie

ż

ywno

ś

ciowych trwałego u

ż

ytku o

ponad 6%, w stopniu odpowiadaj

ą

cym wzrostowi tych cen.

2. Wzrost cen, o których mowa w ust. 1, oblicza si

ę

na podstawie skumulowanego indeksu wska

ź

ników

kwartalnych publikowanych w komunikatach Prezesa Głównego Urz

ę

du Statystycznego ogłoszonych w

Dzienniku Urz

ę

dowym Rzeczypospolitej Polskiej „Monitor Polski” w terminie 30 dni po upływie ka

ż

dego

kwartału.

3. Kwoty warto

ś

ci rzeczy i praw maj

ą

tkowych zwolnione od podatku, okre

ś

lone w art. 4 ust. 1 pkt 5, oraz

niepodlegaj

ą

ce opodatkowaniu, okre

ś

lone w art. 9 ust. 1, a tak

ż

e przedziały nadwy

ż

ek kwot warto

ś

ci

rzeczy i praw maj

ą

tkowych podlegaj

ą

cych opodatkowaniu, okre

ś

lone w art. 15 ust. 1, zaokr

ą

gla si

ę

w gór

ę

do pełnych złotych, a stawki podatku do pełnych dziesi

ą

tek groszy.

4. Minister wła

ś

ciwy do spraw finansów publicznych ustala, w drodze rozporz

ą

dzenia, kwoty warto

ś

ci

rzeczy i praw maj

ą

tkowych zwolnione od podatku i niepodlegaj

ą

ce opodatkowaniu, o których mowa w art.

9 ust. 1, oraz skale podatkowe, o których mowa w art. 15 ust. 1, z uwzgl

ę

dnieniem zasad okre

ś

lonych w

ust. 1-3.

Rozdział 4a. Zeznania podatkowe

Art. 17a. [Obowi

ą

zek składania zezna

ń

] 1. Podatnicy podatku s

ą

obowi

ą

zani, z zastrze

ż

eniem ust. 2,

zło

ż

y

ć

, w terminie miesi

ą

ca od dnia powstania obowi

ą

zku podatkowego, wła

ś

ciwemu naczelnikowi urz

ę

du

skarbowego zeznanie podatkowe o nabyciu rzeczy lub praw maj

ą

tkowych według ustalonego wzoru. Do

zeznania podatkowego doł

ą

cza si

ę

dokumenty maj

ą

ce wpływ na okre

ś

lenie podstawy opodatkowania.

2. Obowi

ą

zek składania zezna

ń

podatkowych nie dotyczy przypadków, w których podatek jest pobierany

przez płatnika.

3. W przypadku nabycia rzeczy lub praw maj

ą

tkowych niewykazanych w zeznaniu podatkowym, podatnik

jest obowi

ą

zany do zło

ż

enia korekty zeznania podatkowego organowi, któremu zło

ż

ono zeznanie

podatkowe, w terminie 14 dni od dnia, w którym dowiedział si

ę

o ich nabyciu.

4. Minister wła

ś

ciwy do spraw finansów publicznych okre

ś

li, w drodze rozporz

ą

dzenia:

1) wzór zeznania podatkowego, a tak

ż

e szczegółowy zakres zawartych w nim danych, uwzgl

ę

dniaj

ą

c w

szczególno

ś

ci:

a) imi

ę

i nazwisko (nazw

ę

lub firm

ę

) oraz ostatni adres spadkodawcy, darczy

ń

cy lub innej osoby,

od której lub po której zostały nabyte rzeczy lub prawa maj

ą

tkowe, oraz jej numer identyfikacji

podatkowej,

b) dane dotycz

ą

ce przedmiotu opodatkowania, w tym nabyte rzeczy i prawa maj

ą

tkowe, miejsce

poło

ż

enia tych rzeczy lub wykonywania praw maj

ą

tkowych, wraz z ich warto

ś

ci

ą

rynkow

ą

, oraz

długi i ci

ęż

ary obci

ąż

aj

ą

ce nabyte rzeczy i prawa maj

ą

tkowe, a tak

ż

e nakłady poczynione na

rzeczy nabyte w drodze zasiedzenia,

c) dane podatników obowi

ą

zanych do zło

ż

enia zeznania podatkowego, w tym imiona, nazwiska,

adresy i numery identyfikacji podatkowej, dane stanowi

ą

ce podstaw

ę

zaliczenia do grupy

podatkowej, o której mowa w art. 14, oraz wielko

ść

nabytego udziału;

2) rodzaje dokumentów, które powinny by

ć

doł

ą

czone do zeznania podatkowego, uwzgl

ę

dniaj

ą

c

konieczno

ść

potwierdzenia nabycia rzeczy lub praw maj

ą

tkowych wymienionych w zeznaniu podatkowym,

posiadania przez zbywc

ę

tytułu prawnego do tych rzeczy lub praw, istnienia długów i ci

ęż

arów,

obci

ąż

aj

ą

cych nabyte rzeczy lub prawa maj

ą

tkowe, a przy nabyciu w drodze zasiedzenia - poniesienie

nakładów na rzecz przez nabywc

ę

podczas biegu zasiedzenia;

3) przypadki, w których mo

ż

e by

ć

zło

ż

one wspólne zeznanie podatkowe, oraz tryb jego składania,

uwzgl

ę

dniaj

ą

c konieczno

ść

uproszczenia post

ę

powania podatkowego oraz zmniejszenia kosztów jego

prowadzenia.

Rozdział 5. Płatnicy

Art. 18. [Notariusz] 1. Notariusze s

ą

płatnikami podatku od darowizny dokonanej w formie aktu

notarialnego albo zawartej w tej formie umowy nieodpłatnego zniesienia współwłasno

ś

ci lub ugody w tym

przedmiocie.

2. Płatnicy s

ą

obowi

ą

zani:

1) prowadzi

ć

rejestr podatku;

2) pobra

ć

nale

ż

ny podatek z chwil

ą

sporz

ą

dzenia aktu notarialnego, z zastrze

ż

eniem ust. 3;

3) wpłaci

ć

pobrany podatek na rachunek urz

ę

du skarbowego, którym kieruje naczelnik urz

ę

du

skarbowego wła

ś

ciwy ze wzgl

ę

du na siedzib

ę

płatnika, w terminie do 7 dnia miesi

ą

ca nast

ę

puj

ą

cego po

miesi

ą

cu, w którym pobrano podatek, a tak

ż

e przekaza

ć

w tym terminie deklaracj

ę

o wysoko

ś

ci

pobranego i wpłaconego przez płatnika podatku, według ustalonego wzoru, wraz z informacj

ą

o kwocie

podatku nale

ż

nego poszczególnym gminom;

4) przekazywa

ć

w terminie, o którym mowa w pkt 3, naczelnikowi urz

ę

du skarbowego wła

ś

ciwemu ze

wzgl

ę

du na siedzib

ę

płatnika, odpisy sporz

ą

dzanych aktów notarialnych dotycz

ą

cych czynno

ś

ci, z tytułu

których s

ą

płatnikami podatku.

3. W przypadku okre

ś

lonym w art. 12 notariusz nie oblicza i nie pobiera podatku.

4. (uchylony)

5. Minister wła

ś

ciwy do spraw finansów publicznych okre

ś

li, w drodze rozporz

ą

dzenia:

1) sposób pobierania podatku przez płatników, w tym w szczególno

ś

ci czynno

ś

ci zwi

ą

zane z poborem

podatku, zakres poucze

ń

udzielanych podatnikom oraz tre

ść

rejestru podatku,

2) wzór deklaracji, o której mowa w ust. 2 pkt 3, oraz szczegółowy zakres danych w niej zawartych, w

tym w szczególno

ś

ci dane płatnika, kwot

ę

pobranego podatku w danym miesi

ą

cu, kwot

ę

potr

ą

conego

wynagrodzenia z tytułu poboru podatku oraz kwot

ę

podatku wpłaconego naczelnikowi urz

ę

du

skarbowego,

3) sposób sporz

ą

dzania informacji o ł

ą

cznej kwocie podatku nale

ż

nego poszczególnym gminom

- uwzgl

ę

dniaj

ą

c konieczno

ść

prawidłowego poboru podatku przez płatników.

Art. 19. [Dług spadkodawcy] 1. Dłu

ż

nicy spadkodawcy lub osób, którym przysługuj

ą

wierzytelno

ś

ci z

tytułu zapisu (dalszego zapisu), wkładu oszcz

ę

dno

ś

ciowego na podstawie dyspozycji wkładem na

wypadek

ś

mierci lub umorzenia jednostek uczestnictwa funduszu inwestycyjnego otwartego lub

specjalistycznego funduszu inwestycyjnego otwartego na podstawie dyspozycji uczestnika tych funduszy

na wypadek jego

ś

mierci s

ą

obowi

ą

zani przekaza

ć

naczelnikowi urz

ę

du skarbowego wła

ś

ciwemu ze

wzgl

ę

du na miejsce zamieszkania wierzyciela, informacj

ę

o dokonanych wypłatach (zwrocie długu) i ich

wysoko

ś

ci, w terminie 14 dni od dnia wypłaty.

2. (uchylony)

3. (uchylony)

4. Przepis ust. 1 stosuje si

ę

odpowiednio przy wypłacie przez spadkobierców nale

ż

no

ś

ci w gotówce

przypadaj

ą

cej z tytułu zapisu, dalszego zapisu lub polecenia testamentowego.

5. Osoby, które dopu

ś

ciły do wypłaty z naruszeniem przepisów ust. 1-4, odpowiadaj

ą

za zobowi

ą

zania

podatkowe solidarnie z podatnikiem do wysoko

ś

ci wypłaconych kwot.

6. Je

ż

eli przedmiotem aktu notarialnego, który ma by

ć

sporz

ą

dzony, lub dokumentu, co do którego

notariusz ma uwierzytelni

ć

podpis, ma by

ć

zbycie praw do spadku albo zbycie lub obci

ąż

enie rzeczy lub

praw maj

ą

tkowych uzyskanych tytułem, okre

ś

lonym w art. 1, notariusz mo

ż

e dokona

ć

tych czynno

ś

ci tylko

za uprzedni

ą

pisemn

ą

zgod

ą

naczelnika urz

ę

du skarbowego albo po przedstawieniu za

ś

wiadczenia

wydanego przez naczelnika urz

ę

du skarbowego potwierdzaj

ą

cego,

ż

e nabycie jest zwolnione od podatku,

ż

e nale

ż

ny podatek został zapłacony albo zobowi

ą

zanie podatkowe wygasło wskutek przedawnienia.

Rozdział 6. Przepisy przej

ś

ciowe i ko

ń

cowe

Art. 20. [Utrata mocy] Traci moc ustawa z dnia 19 grudnia 1975 r. o podatku od spadków i darowizn

(Dz.U. Nr 45, poz. 228).

Art. 21. [Wej

ś

cie w

ż

ycie] Ustawa wchodzi w

ż

ycie z dniem ogłoszenia

[1]

i ma równie

ż

zastosowanie

do spraw wszcz

ę

tych przed jej wej

ś

ciem w

ż

ycie, niezako

ń

czonych decyzj

ą

ostateczn

ą

.

Wyszukiwarka

Podobne podstrony:

USTAWA o podatku od spadków i darowizn, FINANSE I RACHUNKOWOŚĆ, WSB gda, Ustawy (figiela)

Ustawa o podatku od spadków i darowizn, Ustawy

ustawa o podatku od spadkow i darowizn 55 0

Ustawa o podatku od spadkow i darowizn

ustawa od spadkĂÂłw i darowizn

USTAWA z dnia 16 listopada 2006 r o zmianie ustawy o podatku od spadków i darowizn oraz ustawy o pod

263 Ustawa o podatku od towarów i usług

Ustawa o podatku od czynności cywilnoprawnych

prezentacja o podatku od spadku i darowizn SWN

USTAWA o podatku od czynności cywilnoprawnych, wsb-gda, Ustawy

Ustawa o podatku od czynnosci cywilno prawnych, Ustawy

Ustawa o podatku od spadków i?rowizn

Ustawa o podatku od czynności cywilnoprawnych, Ustawy

Kto nie zapłaci podatku od spadku i darowizny

066 Ustawa o podatku od czynnosci cywilnoprawnych

Ustawa o podatku od towarow i uslug, prawo podatkowe

USTAWA o podatku od towarów i usług

więcej podobnych podstron