ŚRODKI TRWAŁE

1. Istota i zakres środków trwałych

Przez środki trwałe rozumie się , zgodnie z art.3 ust.1 pkt.15, rzeczowe aktywa trwałe i zrównane z nimi:

o przewidywanym okresie ekonomicznej użyteczności dłuższym niż rok ,

kompletne, zdatne do użytku,

przeznaczone na potrzeby jednostki.

Do środków trwałych zalicza się w szczególności:

nieruchomości - w tym grunty, prawo użytkowania wieczystego gruntu, budynki i budowle, a także będące odrębną własnością lokale, spółdzielcze własnościowe prawo do lokalu mieszkalnego oraz spółdzielcze prawo do lokalu użytkowego ,

maszyny , urządzenia , środki transportu i inne rzeczy,

ulepszenia w obcych środkach trwałych,

inwentarz żywy,

Środki trwałe oddane lub przyjęte do używania na podstawie umowy najmu, dzierżawy lub innej umowy o podobnym charakterze (leasingu), zaliczane są do majątku jednej ze stron umowy , w zależności od spełnienia warunków zawartych w art.3, ust.4.

Środki trwałe stanowią składniki majątku , niezbędne jednostce do realizacji działalności statutowej (operacyjnej). Wykorzystywane są w działalności produkcyjnej , handlowej i administracyjnej.

2. Wycena środków trwałych

Zasady ustalania wartości początkowej

Wprowadzenie środka trwałego do ewidencji odbywa się w oparciu o odpowiednio ustaloną wartość początkową. Ze względu na to, że źródła pochodzenia środka trwałego w jednostce gospodarczej mogą być różne , ustawa o rachunkowości wyznacza dla każdego przypadku stosowne parametry wyceny. Na kategorie określające wartość początkową środka trwałego składają się :

w przypadku kupna cena nabycia (art.28, ust. 1, pkt.1 ustawy o rachunkowości), w przypadku nabycia prawa wieczystego użytkowania gruntu w obrocie pierwotnym wartością początkową będzie nadwyżka pierwszej opłaty nad opłatą roczną,

w przypadku wytworzenia środka we własnym zakresie koszt wytworzenia (art.28, ust. 1, pkt.1 ustawy o rachunkowości) ,

w przypadku nieodpłatnego otrzymania, lub otrzymania w formie aportu cena sprzedaży takiego samego lub podobnego przedmiotu (art.28, ust.2 ustawy o rachunkowości),

Ze względu na fakt, że cechą środków trwałych jest długi okres użytkowania wartość początkowa jest faktyczną ich wartością jedynie w momencie przyjęcia do użytkowania , później staje się już wielkością historyczną. Wartość ta (początkowa) określana jest również często jako wartość brutto.

Koszt wytworzenia we własnym zakresie środków trwałych obejmuje:

koszty pozostające w bezpośrednim związku z budową (montażem , ulepszeniem) środka trwałego oraz koszty dostosowania budowanego środka trwałego do użytkowania,

uzasadnioną cześć kosztów pośrednio związanych z budową , montażem lub ulepszeniem środka trwałego ,

Nie zalicza się do kosztów wytworzenia :

kosztów powstających po oddaniu środka trwałego do użytkowania,

kosztów nadmiernych braków , nadmiernego zużycia robocizny itp. wykorzystanych w trakcie budowy , montażu , ulepszenia środka,

kosztów zarządu , sprzedaży i pozostałych kosztów operacyjnych.

Cenę nabycia lub koszt wytworzenia zwiększa :

nie podlegający odliczeniu , a naliczony przy zakupie VAT,

koszt obsługi zobowiązań zaciągniętych w celu sfinansowania zakupu lub budowy środków trwałych oraz związane z tym różnice kursowe, pomniejszony o przychody z tego tytułu.

W uzasadnionych przypadkach można do wartości oddanych do użytkowania składników majątku zaliczyć różnice kursowe, które ich dotyczą.

Wartość początkową środka trwałego zwiększają koszty jego ulepszenia - przebudowy, rozbudowy, modernizacji, rekonstrukcji.

Wartość początkowa środków trwałych może ulec zmianie na skutek aktualizacji wyceny , przeprowadzanej w oparciu o przepisy o podatku dochodowym.

Amortyzacja środków trwałych

Wartość początkowa środków trwałych - z wyjątkiem gruntów nie służących wydobyciu kopalin metodą odkrywkową - ulega stopniowemu zmniejszeniu na skutek ich używania lub upływu czasu.

Zużycie powoduje obniżenie wartości początkowej środków trwałych i jest ono jednocześnie zaliczane w koszt działalności danego podmiotu

Umorzenie to równowartość zużycia środków trwałych korygująca ich wartość początkową

( brutto) do wartości netto.

Amortyzacja to równowartość zużycia środków trwałych zaliczana w koszty działalności .

Wysokość odpisów amortyzacyjnych jest uzależniona od trzech elementów :

wartości początkowej środka,

przewidywanego okresu użytkowania bądź przewidywanej wydajności środka,

wybranej metody amortyzacji, która ma wpływ na wysokość (rozkład) ponoszonych przez jednostkę kosztów z tytułu amortyzacji w poszczególnych latach, w których zaplanowano dany środek umorzyć. Ponieważ kwota kosztów ujętych w ciągu okresu może mieć wpływ zarówno na wycenę zapasów jak i na kształtowanie się wyniku finansowego, dlatego też wybór metody amortyzacji może być jednym z elementów polityki bilansowej prowadzonej przez przedsiębiorstwo.

Zgodnie z ustawą o rachunkowości ,kwoty rocznych odpisów amortyzacyjnych ( umorzeniowych ) ustala się drogą systematycznego, planowanego rozłożenia wartości początkowej danego środka trwałego na przewidywane lata jego używania (art.32)

Na dzień przyjęcia środka trwałego do użytkowania należy ustalić okres lub stawkę i metodę amortyzacji. Poprawność stosowanych okresów i stawek amortyzacji środków trwałych powinna być przez jednostkę weryfikowana , powodując odpowiednia korektę dokonywanych w następnych latach obrotowych odpisów amortyzacyjnych.

Przy ustalaniu okresu dokonywania odpisów amortyzacyjnych i przy ustalaniu stawek amortyzacyjnych można uwzględniać :

liczbę zmian , na których pracuje środek trwały,

tempo postępu techniczno - ekonomicznego,

wydajność środka trwałego wyrażoną liczbą jego godzin pracy lub liczbą wytworzonych produktów lub innym właściwym miernikiem,

prawne lub inne ograniczenia czasu używania środka trwałego ,

przewidywaną przy likwidacji cenę sprzedaży netto istotnej pozostałości środka trwałego

Stawki amortyzacyjne ustala się wg wzoru :

![]()

gdzie:

Sa - stawka procentowa rocznego odpisu zużycia środka trwałego,

t - przewidywany okres użytkowania w latach

Jeżeli przy ustalaniu stawki procentowej rocznego odpisu zużycia środka trwałego będzie uwzględniona jego przewidywana wartość końcowa , to powyższy wzór będzie miał następującą postać:

![]()

gdzie:

P - procent wartości początkowej środka trwałego , jaki będzie przedstawiać jego wartość końcowa

Metody amortyzacji:

liniowa

degresywna

progresywna

naturalna

Odpisów amortyzacyjnych dokonuje się nie wcześniej niż po przyjęciu środka trwałego do użytkowania, ,nie dłużej niż do momentu w którym następuje zrównanie wartości odpisów amortyzacyjnych ( umorzeniowych ) z jego wartością początkową lub w którym środek trwały przeznaczono do likwidacji , sprzedano lub stwierdzono jego niedobór.

Odpisy z tytułu trwałej utraty wartości

Trwała utrata wartości (art.28 ust.7) ma miejsce wtedy , gdy istnieje duże prawdopodobieństwo , że kontrolowany przez jednostkę składnik aktywów nie przyniesie w przyszłości w znaczącej części lub całości przewidywanych korzyści ekonomicznych. W takim przypadku należy dokonać odpisu aktualizującego , który doprowadzi wartość środka trwałego (środka trwałego w budowie) wynikającą z ksiąg rachunkowych do ceny sprzedaży netto , a w przypadku jej braku do ustalonej w inny sposób wartości godziwej. Takiego odpisu dokonuje się w myśl art.32 ust.4 i 5 w przypadku zmiany technologii produkcji , przeznaczenia do likwidacji , wycofania z używania lub innych przyczyn powodujących trwała utratę jego wartości (w ciężar pozostałych kosztów operacyjnych). Jeżeli odpis dotyczy środka trwałego uprzednio aktualizowanego, to odpis ten w pierwszej kolejności zmniejsza różnicę z aktualizacji odniesioną na kapitał z aktualizacji wyceny, w pozostałej części zwiększy pozostałe koszty operacyjne.

Jeżeli ustanie przyczyna , dla której dokonano odpisu z tytułu trwałej utraty wartości środka trwałego (środka trwałego w budowie) , równowartość całości lub części uprzednio dokonanego odpisu zwiększy wartość środka i pozostałe przychody operacyjne lub kapitał z aktualizacji wyceny.

Wycena bilansowa

Na dzień bilansowy wycenia się:

Środki trwałe wg wartości początkowej (w tym po aktualizacji wyceny) , pomniejszonej o odpisy umorzeniowe, a także o odpisy z tytułu trwałej utraty wartości.

3. Ewidencja środków trwałych

Prawidłowo udokumentowany obrót środkami trwałymi znajduje swoje odzwierciedlenie w ewidencji analitycznej i syntetycznej. Do ewidencji syntetycznej zmian w stanie środków trwałych wykorzystuje się konto „Środki trwałe” należące do zespołu 0 planu kont. Konto to może być podzielone poziomo na szczeblu syntetycznym (lub analitycznym) według poszczególnych grup rodzajowych środków trwałych, najczęściej zgodnie z wymaganym zakresem informacji prezentowanych w bilansie. Stąd szczegółowa ewidencja w zakresie środków trwałych może być prowadzona na następujących kontach:

Grunty,

Budynki, lokale i obiekty inżynierii lądowej i wodnej,

Urządzenia techniczne i maszyny,

Środki transportu,

Inne środki trwałe

Niezależnie od stopnia szczegółowości ewidencji na koncie Środki trwałe figuruje zawsze ich wartość początkowa (brutto).

Zasadą jest, że na koncie (lub kontach)Środki trwałe księguje się zasadniczo zmiany ilościowo - wartościowe w zakresie stanu środków trwałych oraz zmiany wartościowe wynikające z aktualizacji wyceny i ulepszenia środka. Zmiany o charakterze jedynie wartościowym , spowodowane zużyciem lub utrata wartości księgowane są odpowiednio na kontach korygujących Umorzenie środków trwałych i Odpisy aktualizujące z tytułu trwałej utraty wartości aktywów trwałych. Konta te muszą funkcjonować w taki sposób, żeby można było dokonać odpowiedniej wyceny każdej grupy bilansowej środków trwałych. Tak jak konto środki trwałe są one dzielone w sposób poziomy albo na szczeblu syntetycznym albo w analityce.

Do urządzeń analitycznych zaliczyć można:

Karty analityczne środków trwałych,

Tabele amortyzacyjne,

Księgę inwentarzową,

Najmniejsza jednostka ujmowana w ewidencji analitycznej określana jest jako obiekt inwentarzowy. Jest to pojedynczy środek trwały lub zespół środków trwałych stanowiący ceł ość pod względem rzeczowym , spełniający określone funkcje. Obiektem takim może być np. budynek, maszyna, środek transportu lub też zespół maszyn i urządzeń , konstrukcyjnie ze sobą powiązanych.

Dla każdego środka trwałego, stanowiącego oddzielny obiekt inwentarzowy zakładane są karty analityczne zawierające następujące informacje:

Nazwę środka trwałego,

Datę wprowadzenia do ewidencji,

Opis techniczny,

Wartość początkową,

Dotychczasowe umorzenie,

Zmiany wartości,

Miejsce użytkowania,

Numer inwentarzowy

Tabele amortyzacyjne sporządza się na początek każdego roku obrotowego w oparciu o dane pochodzące z kart środków trwałych. Zamieszcza się w nich dane dotyczące wartości początkowej , dotychczasowego umorzenia, umorzenia za dany rok ( z podziałem na poszczególne miesiące) i środka wartość na koniec roku. Zawierają one również stawki amortyzacyjne.

Dla wszystkich środków trwałych prowadzi się księgę inwentarzową , która stanowi wykaz poszczególnych obiektów inwentarzowych. Księgą prowadzona jest w porządku chronologicznym, co umożliwia nadanie kolejnego numeru identyfikacyjnego wprowadzanym do ewidencji środkom trwałym. Numer identyfikacyjny składa się z trzyznakowego symbolu rodzajowego środka i kolejnego numeru wpisu do księgi inwentarzowej.

Księgę inwentarzową można prowadzić łącznie dla wszystkich środków lub odrębnie dla poszczególnych ich grup rodzajowych.

Zmiany ilościowo - wartościowe w stanie środków trwałych mogą być spowodowane następującymi operacjami gospodarczymi:

W zakresie zwiększeń będą to:

Zakup,

Wytworzenie we własnym zakresie,

Nieodpłatne otrzymanie,

Otrzymanie w formie aportu,

Ujawnienie nadwyżki,

Użytkowanie w oparciu o umowę leasingu.

W zakresie zmniejszeń wyróżnić można:

Sprzedaż,

Likwidację,

Nieodpłatne przekazanie,

Przekazanie w formie aportu,

Ujawniony niedobór,

Przekazanie w leasing,

Zmiany o charakterze wartościowym powodujące wzrost wartości środków trwałych to:

Ulepszenie,

Aktualizacja wyceny,

Z kolei zmniejszenie wartości początkowej środka spowodowane może być:

Umorzeniem,

Trwałą utratą wartości,

Aktualizacją wyceny ,

ŚRODKI TRWAŁE W BUDOWIE

1. Istota, klasyfikacja i zasady wyceny

Kategoria środków trwałych w budowie związana jest z procesami powiększania wartości środków trwałych zarówno poprzez ich zakup, wytworzenie czy też ulepszenie. Środki trwałe w budowie to , zgodnie z art.3 ust 1 pkt. 16 ustawy o rachunkowości, zaliczane do aktywów trwałych środki trwałe w okresie ich budowy, montażu lub ulepszenia już istniejącego środka trwałego. Do „środków trwałych w budowie” zalicza się również budowę tych obiektów , które z chwilą ukończenia zostaną zaliczone do inwestycji ( za wyjątkiem ulepszenia nieruchomości nabytych jako inwestycji). Zatem pojecie środków trwałych w budowie obejmować będzie:

koszty nie zakończonych prac budowlano - montażowych związanych z wytworzeniem środka trwałego,

wartość zakupionych maszyn i urządzeń do lub w montażu i instalacji,

koszty nie zakończonych robót mających na celu ulepszenie środków trwałych

Wycena środków trwałych w budowie odbywa się :

wg cen nabycia w przypadku zakupu środków trwałych,

wg kosztów wytworzenia w razie prowadzenia prac budowlano - montażowych

Dla przypomnienia , koszt wytworzenia środków trwałych w obejmuje:

koszty pozostające w bezpośrednim związku z budową (montażem , ulepszeniem) środka trwałego oraz koszty dostosowania budowanego środka trwałego do użytkowania,

uzasadnioną cześć kosztów pośrednio związanych z budową , montażem lub ulepszeniem środka trwałego,

Koszt wytworzenia zwiększa :

nie podlegający odliczeniu , a naliczony przy zakupie VAT,

koszt obsługi zobowiązań zaciągniętych w celu sfinansowania zakupu lub budowy środków trwałych oraz związane z tym różnice kursowe, pomniejszony o przychody z tego tytułu.

Z punktu widzenia wyceny poszczególnych obiektów realizowanych w ramach przedsięwzięcia lub zadania istotne jest określenie zakresu kosztów bezpośrednich i pośrednich wpływających na wartość środków trwałych. Ustawa o rachunkowości nie rozstrzyga tego problemu w sposób jednoznaczny, ale praktyka na przestrzeni wielu lat wykształciła w tej kwestii stosowne podejście. I tak do kosztów bezpośrednich zalicza się koszty:

nabycia lub budowy obiektu budowlanego , nabycia lokalu w budynku stanowiącym własność innej jednostki,

ulepszenia istniejących środków trwałych,

nabycia lub wytworzenia obiektów ruchomych zaliczanych do środków trwałych,

nabycia lub wykonania dokumentacji budowy, montażu lub zainstalowania środka trwałego ,

wykonania i montażu maszyny,

napraw i remontów przed oddaniem środka trwałego do eksploatacji,

inne koszty, które można jednoznacznie przypisać pojedynczemu obiektowi środków trwałych,

Z kolei do kosztów pośrednich , czyli tych , które w momencie poniesienia dotyczą kilku obiektów (są to tak zwane koszty wspólne), zalicza się w szczególności:

koszty dokumentacji projektowej,

nadzoru autorskiego i inwestorskiego,

badań geologicznych , geofizycznych, geodezyjnych,

przygotowania terenu pod budowę, w tym również koszty likwidacji pomniejszone o przychody z likwidacji , budynków, budowli zlikwidowanych w związku z budową nowych obiektów oraz nie umorzona wartość likwidowanych środków,

opłat za użytkowanie gruntów i terenów w okresie budowy oraz z tytułu uzyskanych lokalizacji pod budowę,

odszkodowań za dostarczenie obiektów zastępczych i przesiedlenie osób z terenów zajętych na potrzeby realizowanych prac,

założenia stref ochronnych,

ubezpieczeń majątkowych budowanych obiektów

budowy i rozbiórki tymczasowych obiektów i urządzeń na placu budowy,

założenia zieleni,

koszty obsługi zobowiązań (pomniejszone o przychody z tego tytułu),

inne, których nie można odnieść bezpośrednio do pojedynczego obiektu.

Na wartość środków trwałych nie wpływają żadne opłaty o charakterze sanacyjnym, które zaliczane są do pozostałych kosztów operacyjnych i strat nadzwyczajnych. Ich rozliczanie i księgowanie przebiega na zasadach ogólnych.

Nie zalicza się do kosztu wytworzenia środka trwałego w budowie nabytego gruntu, który w momencie nabycia stanowi odrębną pozycję aktywów (środek trwały).

Wycena bilansowa środków trwałych w budowie odbywa się na poziomie poniesionych kosztów wytworzenia, skorygowanych o odpisy z tytułu trwałej utraty wartości. W tym wypadku wycena będzie się opierała o cenę sprzedaży netto lub ustaloną w inny sposób wartość godziwą. W przypadku środków trwałych w budowie odpis z tytułu utraty wartości zwiększą zawsze pozostałe koszty operacyjne , ponieważ ta kategoria bilansowa nie podlega aktualizacji wyceny i nie powstaje kapitał z aktualizacji wyceny. Odpis z tytułu trwałej utraty wartości środków trwałych w budowie związany będzie głównie z sytuacją zaniechania prowadzonej budowy lub obniżeniem wartości składnika majątku zaliczanego do wartości tej pozycji majątkowej. Zasady „odwrócenia” odpisu aktualizującego są takie, jak w przypadku środków trwałych a ich księgowe ujecie przebiega w dobro pozostałych przychodów operacyjnych.

2. Ewidencja środków trwałych w budowie

Ewidencja wszelkich kosztów odbywa się na koncie Środki trwałe w budowie. Konto to obciąża się

wartością poniesionych kosztów z tytułu budowy , montażu czy ulepszenia środków trwałych a uznaje się wynikami rozliczenia budowy które mogą mieć wyraz w przyjęciu środka trwałego do użytkowania lub stwierdzeniu, że prowadzone prace nie przyniosły efektu gospodarczego. Ponadto po stronie kredytowej tego konta księguje się wartość odzysków z likwidacji środków trwałych prowadzonej w związku z planowaną budową oraz przychody z tytułu zobowiązań zaciągniętych na finansowanie budowy środków trwałych.

Do konta Środki trwałe w budowie należy prowadzić odpowiednio zorganizowaną ewidencję analityczną:

wg struktury technicznej ,

wg rodzajów efektów i przyszłych obiektów majątkowych ,

wg ponoszonych kosztów bezpośrednich i pośrednich.

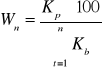

Ujęte w ewidencji koszty pośrednie należy rozliczyć na poszczególne zadania , których dotyczą. Najczęściej rozliczenie przeprowadzane jest w stosunku do kosztów bezpośrednich zadań i przebiega w dwóch etapach. Etap pierwszy polega na obliczeniu wskaźnika narzutu kosztów pośrednich wg następującego wzoru:

gdzie:

Kp - koszty pośrednie,

![]()

suma kosztów bezpośrednich wszystkich zadań,

t= 1.........n - poszczególne zadania

Drugi etap polega na obliczeniu narzutu kosztów pośrednich na poszczególne zadania wg wzoru:

![]()

gdzie :

Kpt - koszty pośrednie przypadające na zadanie t,

Kbt - koszty bezpośrednie zadania t

Rozliczenia kosztów pośrednich dokonuje się zwykle po zakończeniu całej budowy. Jeżeli jednak środki trwałe realizowane w ramach poszczególnych zadań są przyjmowane do użytkowania sukcesywnie po zakończeniu ich budowy i jeżeli jest to proces rozciągnięty w czasie, to narzut kosztów pośrednich może być obliczany albo na podstawie wartości planowanych albo w oparciu o poniesione do danego momentu koszty. W każdym przypadku, po całkowitym zakończeniu budowy, należy przeprowadzić rozliczenie rzeczywiście poniesionych kosztów pośrednich i dokonać odpowiedniej korekty wartości początkowej wcześniej wprowadzonych do ewidencji składników majątkowych .

ZADANIA

Zadanie 1

Należy zamortyzować metodą liniową środek trwały o wartości początkowej 20 000 i okresie ekonomicznej użyteczności 5 lat.

Zadanie 2

Należy zamortyzować środek trwały metodą liniową i przyspieszoną (podatkową)wiedząc że:

1.Wartość początkowa =24 000

2.Stawka amortyzacyjna=20%

3.Współczynnik degresji=2

4.Środek trwały przyjęto do eksploatacji 24 05 2000r.

Zadanie 3

Obliczyć metodą sumy cyfr roczne stawki i kwoty amortyzacji dla maszyny produkcyjnej WRT5 wiedząc , że:

wartość początkowa wynosi 64 000 ,

wartość rezydualna 4 000 ,

planowany okres użytkowania 4 lata.

Zadanie 4

Obliczyć metodą malejącego salda roczne kwoty amortyzacji maszyny WER 234 wiedząc , że

wartość początkowa 32 000

roczna stopa amortyzacji 40 %

przewidywany okres użytkowania 5 lat

Jaka będzie szacunkowa wartość rezydualna tego środka trwałego ?

Zadanie 5

Należy obliczyć stawkę amortyzacyjną i roczną kwotę amortyzacji dla samochodu dostawczego za dany rok, wiedząc, że:

wartość początkowa wynosi 26 000,

planowana wartość rezydualna 1 000,

ogólny planowany przebieg samochodu dla całego okresu jego eksploatacji wynosi

250 000 km,w danym roku samochód przejechał 100 000 km.

Zadanie 6

Stany wybranych kont przedstawiają się następująco:

Środki trwałe |

450 000 |

|

Umorzenie środków trwałych |

|

262 000 |

Wybrane operacje gospodarcze za maj br.

1 Sprzedano przedsiębiorstwu „C” urządzenie techniczne |

|

|

18 000 |

|

16 000 |

|

4 000 + 880 VAT |

|

1 000 + 220 VAT |

2 Ujawniono niedobór środka trwałego |

|

|

24 500 |

|

21 000 |

3 Ustalono kwotę roszczenia wobec osoby materialnie odpowiedzialnej za stan środków trwałych |

5 000 |

4 Osoba materialnie odpowiedzialna uznała na piśmie roszczenie z tytułu niedoboru |

.............. |

5. Dokonano fizycznej likwidacji starego budynku |

|

|

120 000 |

|

117 000 |

|

500 + 110 VAT |

|

1 350 |

6 Przekazano nieodpłatnie zbędne komputery |

|

|

22 000 |

|

17 200 |

|

7 000 , VAT 22% |

7 Ujawniono środek trwały nie objęty dotychczas ewidencją o wartości początkowej |

23 500 |

8 Nadwyżkę uznano za rzeczywistą |

.................... |

9. Pracownik wpłacił do kasy kwotę należności z tytułu niedoboru |

5 000 |

Należy zaksięgować wszystkie operacje wynikające z treści zadania. Podać wartość bilansową środków trwałych po zaksięgowaniu operacji.

Zadanie 7

Stany wybranych kont przedstawiają się następująco:

Środki trwałe |

72 000 |

|

Umorzenie środków trwałych |

|

35 000 |

Wybrane operacje gospodarcze za bm.

1. Otrzymano nieodpłatnie środek trwały od jednostki „X” |

|

|

14 000 |

2. Dokonano likwidacji zbędnej maszyny |

|

|

21 000 |

|

18 000 |

3. Otrzymano fakturę od firmy „X” za likwidację maszyny |

|

|

300 |

|

66 |

|

366 |

4. Przyjęto na skład odzyski z likwidacji maszyny |

2 000 |

5. Ujawniono niedobór środka trwałego |

|

|

17 000 |

|

11 000 |

6. Niedobór uznano za zawiniony ustalając równocześnie kwotę roszczenia wobec osoby materialnie odpowiedzialnej /Jan Robber/ na |

8 000 |

7. Osoba materialnie odpowiedzialna za stan środków trwałych uznała na piśmie roszczenie z tytułu niedoboru |

......... |

8. Amortyzacja środków trwałych za bm. |

4 000 |

Należy zaksięgować wszystkie podane operacje gospodarcze. |

|

Zadanie 8

Sp. Środki trwałe 220 000 Sp. Umorzenie śr. trwałych 90 000

W przedsiębiorstwie „Nowa Sprawa” dokonano ,w związku z planowaną budową ,fizycznej likwidacji biurowca o wartości początkowej 120 000 i umorzeniu 84 000.Do likwidacji wykorzystano usługi firmy budowlanej „Dworek Polski” ,która wystawiła fakturę na kwotę 12 000 +22% VAT. Wartość odzysków z likwidacji (cegły i ramy okienne) wynosi 4 500.

Należy zaksięgować operacje wynikające z treści zadania.

Zadanie 9

Sp. Środki trwałe 120 000 Sp. Umorzenie śr. trwałych 57 000

W przedsiębiorstwie SDG dokonano fizycznej likwidacji maszyny produkcyjnej w związku z utratą przydatności gospodarczej. Wartość początkowa likwidowanego obiektu wynosi

65 000 a jego dotychczasowe umorzenie 52 000. Do likwidacji wykorzystano usługi firmy budowlanej „ERT”, która wystawiła fakturę na kwotę 1200 + 22% VAT. Wartość odzysków z likwidacji (materiały) wynosi 1 000.

Należy zaksięgować operacje wynikające z treści zadania.

Zadanie 10

Spółka posiada środek trwały o wartości początkowej 20 000 i umorzeniu 12 000. Środek ten przeszacowano na 1. 01 wskaźnikiem 2.0. W marcu przekazano ten środek w formie darowizny . Jego wartość rynkowa wynosi15 000 a stawka VAT dla tego typu urządzeń 22%.Środek był amortyzowany liniowo stawką 30 % począwszy od miesiąca następnego po wprowadzeniu do użytkowania.

Należy zaksięgować wszystkie operacje wynikające z treści zadania.

Zadanie 11

Stany początkowe wybranych kont przedstawiają się następująco:

Środki trwałe |

570 000,- |

|

Umorzenie środków trwałych |

|

240 000,- |

Materiały |

85 000,- |

|

Kredyty bankowe |

|

45 000,- |

Rozrachunki z dostawcami zagranicznymi |

|

30 000,- |

Produkcja pomocnicza |

25 000,- |

|

W jednostce gospodarczej „X” w związku z prowadzonymi pracami polegającymi na budowie nowego obiektu wystąpiły następujące operacje gospodarcze:

|

40 000,- |

|

100 000,- |

|

20 000,- |

|

15 000,- 5 000,- |

|

5 000,- |

|

1 200,- |

|

500,- 300,- |

|

7 000,- |

|

12 000,- |

|

3 000,- |

|

................ |

Zadanie 12

Przedsiębiorstwo realizuje zadanie inwestycyjne , polegające na budowie:

magazynu materiałów,

filtrów

Stany wybranych kont są następujące:

Środki trwałe w budowie, w tym:

|

200 000,- 80 000,- 70 000,- 50 000,- |

Rachunek bankowy |

200 000,- |

Materiały |

110 000,- |

Środki trwałe |

350 000,- |

Umorzenie środków trwałych |

130 000,- |

Operacje gospodarcze:

Otrzymano od biura projektów fakturę za wykonanie dokumentacji zadania inwestycyjnego.

Fakturę rozliczono |

30 000,- 6 600,- 36 600,- |

|

Otrzymano z banku kredyt na budowę środków trwałych |

150 000,- |

|

W związku z rozpoczęciem budowy nowych obiektów rozebrano stare zabudowania gospodarcze (LT)

|

80 000,- 65 000,- 15 000,- |

|

Otrzymano fakturę od firmy usługowej za rozbiórkę

Fakturę rozliczono |

2 000,- 440,- 2 440,- |

|

Przyjęto do magazynu odzyski z likwidacji (materiały) |

6 000,- |

|

Zakończono likwidację środka trwałego |

|

|

Wynagrodzenie inspektora nadzoru za bieżący miesiąc |

5 000,- |

|

Wydano z magazynu materiały do budowy:

|

30 000,- 20 000,- |

|

Faktura od firmy usługowej „X” za roboty budowlano - montażowe

Fakturę rozliczono i zwiększono koszty budowy środków trwałych o:

|

180 000,- 39 600,- 219 600,-

100 000,- 80 000,- |

|

Otrzymano fakturę od dostawcy zagranicznego za materiały.

Rozliczono fakturę a materiały przekazano na potrzeby budowy filtrów (operacja 10 d) |

10 000,- 2 000,- 2 640,- |

|

Otrzymano fakturę za uporządkowanie terenu wokół wznoszonych obiektów

Fakturę rozliczono |

10 000,- 2 200,- 12 200,- |

|

Zapłacono fakturę od biura projektów wraz z odsetkami zwłoki (op1) - odsetki |

36 600,- 400,- |

|

W związku z realizacją inwestycji o charakterze ekologicznym firma otrzymała na rachunek bankowy dotacje z Wojewódzkiego Funduszu Ochrony środowiska(WB) |

20 000,- |

|

Opłacono odsetki od kredytów na budowę obiektów (WB) |

4 000,- |

|

Zapłacono z rachunku zobowiązanie wobec dostawcy zagranicznego (op.10) a) wyksięgowano różnice kursowe |

9 800,- 200,- |

|

Naliczono firmie „X” kary umowne za nierzetelne wykonanie robót |

600,- |

|

Otrzymano na rachunek naliczone kary |

600,- |

|

Rozliczono koszty wspólne budowy |

................ |

|

Przyjęto do eksploatacji :

|

............... ................ |

Rozwiązanie:

|

Środki trwałe w budowie |

|

|

|

|

|

|

||||||||

Sp. |

200 000 |

6 000 |

(5 |

|

|

|

|

|

|

|

|

|

|

|

|

1a) |

30 000 |

200 |

(15a |

|

|

|

|

|

|

|

|

|

|

|

|

3c) |

15 000 |

109 704 |

(18 |

|

|

|

|

|

|

|

|

|

|

|

|

4a) |

2 000 |

501 504 |

(19 |

|

|

|

|

|

|

|

|

|

|

|

|

7) |

5 000 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

8) |

50 000 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

9a) |

180 000 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

10d) |

12 000 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

11a) |

10 000 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

14) |

3 704 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

18) |

109 704 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

617 408 |

617 408 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Rachunek bieżący |

|

|

Materiały |

|

|

Umorzenie środków trwałych |

|||

Sp. |

200 000 |

40 000 |

(12 |

Sp. |

110 000 |

50 000 |

(8 |

3b) |

65 000 |

95 000 Sp. |

2) |

150 000 |

3 704 |

(14 |

5) |

6 000 |

|

|

|

|

|

13) |

20 000 |

9 800 |

(15 |

|

|

|

|

|

|

|

17) |

600 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Środki trwałe |

|

|

Rozrachunki z dostawcami |

|

|

Rozliczenie naliczonego podatku VAT |

|||

Sp. |

350 000 |

65 000 |

(3b |

12) |

36 600 |

36 600 |

(1 |

1b) |

6 600 |

|

19) |

501 504 |

15 000 |

(3c |

15) |

9 800 |

2 440 |

(4 |

4b) |

440 |

|

|

|

|

|

15a) |

200 |

219 600 |

(9 |

9b) |

39 600 |

|

|

|

|

|

16) |

600 |

10 000 |

(10a |

10c') |

2 640 |

|

|

|

|

|

|

|

12 200 |

(11 |

(11b |

2 200 |

|

|

|

|

|

|

|

600 |

(17 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Rozrachunki z Urzędem Celnym |

|

|

Kredyty bankowe |

|

|

Rozrachunki z tytułu wynagrodzeń |

|||

|

|

4 640 ( |

10bc |

|

|

150 000 |

(2 |

|

|

5 000 (7 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Koszty finansowe |

|

|

Rozliczenie międzyokresowe przychodów |

|

|

Pozostałe przychody operacyjne |

|||||||||

12) |

400 |

|

|

|

17a) |

600 |

20 000 |

(13 |

|

|

|

600 (17a |

||||

|

|

|

|

|

|

|

|

|

600 |

(16 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Rozliczenie zakupu pozostałych zasobów aktywów |

|

|

Ewidencja pozabilansowa |

|||||||||||

1) |

36 600 |

30 000 |

(1a |

|

|

|

|

|

|

|

|

|

|

|

4) |

2 440 |

6 600 |

(1b |

|

|

|

|

|

|

|

|

|

|

|

9) |

219 600 |

2 000 |

(4a |

|

|

|

|

|

Środki trwałe w likwidacji |

|||||

10) |

14 640 |

440 |

(4b |

|

|

|

|

|

3a) |

80 000 |

80 000 |

(6 |

||

11) |

12 200 |

180 000 |

(9a |

|

|

|

|

|

|

|

|

|

|

|

|

|

39 600 |

(9b |

|

|

|

|

|

|

|

|

|

|

|

|

|

2 640 |

(10c' |

|

|

|

|

|

|

|

|

|

|

|

|

|

12 000 |

(10d |

|

|

|

|

|

|

|

|

|

|

|

|

|

10 000 |

(11a |

|

|

|

|

|

|

|

|

|

|

|

|

|

2 200 |

(11b |

|

|

|

|

|

|

|

|

|

|

|

Ewidencja analityczna do konta środki trwałe w budowie

Filtry - 232 704,-

|

Magazyn |

|

|

Filtry |

|

|

Koszty wspólne |

|||

Sp. |

80 000 |

268 800 |

(19 |

Sp. |

70 000 |

200 |

(15a |

Sp. |

50 000 |

6 000 (5 |

8a) |

30 000 |

|

|

8b) |

20 000 |

232 704 |

(19 |

1a) |

30 000 |

109 704 (18 |

9a) |

100 000 |

|

|

9b) |

80 000 |

|

|

1c) |

15 000 |

|

18) |

58 800 |

|

|

10d) |

12 000 |

|

|

4a) |

2 000 |

|

|

268 800 |

268 800 |

|

18) |

50 904 |

|

|

7) |

5 000 |

|

|

|

|

|

|

232 904 |

232 904 |

|

11a) |

10 000 |

|

|

|

|

|

|

|

|

|

14) |

3 704 |

|

|

|

|

|

|

|

|

|

|

115 704 |

115 704 |

|

|

|

|

|

|

|

|

|

|

|

Rozliczenie kosztów wspólnych budowy

Koszty wspólne (pośrednie) - 109 704,-

Koszty bezpośrednie magazynu - 210 000,-

Koszty bezpośrednie filtrów - 181 800,-

Wskaźnik narzutu wynosi:

![]()

![]()

Narzut na poszczególne obiekty obliczony będzie następująco:

![]()

![]()

![]()

![]()

Koszt wytworzenia obiektów wynosi:

Magazyn - 210 000,- + 58 800,- Magazyn - 268 800,-

|

|

Filtry - 181 800,- + 50 904,-

|

Gmytrasiewicz M, Karmańska A., Olchowicz I.: „Rachunkowość finansowa”, Difin, Warszawa 1996, s.57-58

Koc S.: „Utrata wartości aktywów w świetle ustawy o rachunkowości” Monitor Rachunkowości i Finansów, nr 7-8, 2002r. s.4

Równolegle do odpisów amortyzacyjnych, czyli po przyjęciu środka trwałego do użytkowania otrzymana dotacje będzie rozliczana w dobro pozostałych przychodów operacyjnych wg stawki amortyzacyjnej przyjętej dla środka , na rzecz którego otrzymano dotację

19

Wyszukiwarka

Podobne podstrony:

Materiały do wykładu 4 (27 10 2011)

MATERIALY DO WYKLADU CZ IV id Nieznany

MATERIALY DO WYKLADU CZ VIII i Nieznany

MATERIALY DO WYKLADU CZ V id 2 Nieznany

Materiały do wykładu z Rachunkowości

Materiały do wykładu 4 (28 10 2011)

Podstawy budownictwa materialy do wykladu PRAWO wydr

15.02.06-Anemia-materiały do wykładu, studia, 4 rok, farmakologia, materiały, C21W15-niedokrwistosci

Logika materiały do wykładów

Materiały do wykładu nr 1

Materialy do wykladu nr 5 id 28 Nieznany

Rezerwa z tytułu odrocznego podatku - materiały do wykładu 2014, UE KATOWICE ROND, I stopień, VI sem

Rezerwy na świadczenia pracownicze - materiały do wykladu 2014, UE KATOWICE ROND, I stopień, VI seme

Rachunkowośc obrotu towarowego - materiały do wykladu 2012, Uniwersytet Ekonomiczny w Katowicach, Fi

Materiały do wykładów z filozofii, AJD - PEDAGOGIKA, I rok, I semestr, Wstęp do filozofii

podatki w rachunkowości, Materialy do wykladu - VAT w rachunkowosci 2009 rok, Szkoła Główna Handlowa

Materiał do wykładów, RR

więcej podobnych podstron