Błażej Prusak

Politechnika Gdańska, Wydział Zarządzania i Ekonomi

UWARUNKOWANIA UPADŁOŚCI PRZEDSIĘBIORSTW

Z przedsiębiorstwem jest jak z miłością

Nie sztuką jest czerpać z niego radość w okresie rozkwitu

Sztuką jest, umieć poradzić sobie z nim w fazie kryzysu.

1. WSTĘP

Upadłość przedsiębiorstw jest nieodłącznym elementem funkcjonowania gospodarki opartej na zasadach rynkowych. Rynek weryfikuje, kto jest w stanie się na nim utrzymać, a kto musi upaść. Jednostki produkujące po wyższych kosztach oraz wytwarzające produkty, na które nie ma zbytu nie mogą w dłuższym okresie czasu funkcjonować. Skazane są one albo na przejęcie przez inne efektywniej działające podmioty, albo na bankructwo. Tylko przedsiębiorstwa, potrafiące przystosować się do zmieniających warunków są w stanie utrzymać się na rynku w dłuższym okresie czasu.

W Polsce do końca lat osiemdziesiątych problem ten był praktycznie nieznany. Gospodarka centralnie planowana z samego założenia nie przewidywała upadłości. Przedsiębiorstwa nie działały wówczas zgodnie z zasadą samofinansowania tzn. nie pokrywały własnych kosztów produkcji z osiągniętych przychodów. Brakujące środki pieniężne niezbędne do prowadzenia działalności dostawały z centrali, czyli z budżetu i nie mogło ich zabraknąć, najwyżej były dodrukowywane.

Dopiero okres transformacji przyniósł nam falę bankructw i przekształceń form organizacyjno-prawnych przedsiębiorstw. Upadłości przedsiębiorstw w tym okresie były spowodowane w głównej mierze wprowadzeniem zmian systemowych i dostosowywaniem naszej gospodarki do warunków panujących w krajach rozwiniętych. Sytuacja ta dotyczyła w szczególności przedsiębiorstw państwowych. Okres ten charakteryzował się również rozwojem sektora prywatnego. Powstało wówczas wiele nowych firm prywatnych, które to stały się czynnymi uczestnikami konkurencji wolnorynkowej, przyczyniając się do przyspieszenia upadłości jednostek z sektora państwowego. Ponadto duży wpływ na ten proces miało pojawienie się dużej ilości konkurencyjnych produktów z zagranicy.

W związku z tym, że nasza gospodarka funkcjonuje na zasadach zbliżonych do gospodarek krajów rozwiniętych, wydaje się, iż na wzór tamtych gospodarek problem upadłości będzie w naszym kraju narastał. Przyczyny prowadzące przedsiębiorstwa do upadku powinny być zbliżone do tych, jakie występują w gospodarkach rozwiniętych.

Celem tej pracy jest ukazanie głównych przyczyn upadłości przedsiębiorstw w gospodarkach krajów rozwiniętych, zarówno europejskich jak i poza europejskich oraz przedstawienie typowych etapów w działalności przedsiębiorstwa, prowadzących do jego bankructwa. Dokonując wyboru tych krajów kierowano się, po pierwsze dostępnością informacji, po drugie wyborem krajów o rozwiniętym systemie rynkowym. W pracy zwrócono także uwagę na podstawowe przyczyny upadłości przedsiębiorstw polskich.

W warunkach polskich można napotkać na wiele problemów związanych z uzyskaniem informacji na temat upadłych przedsiębiorstw. W krajach rozwiniętych takich jak Stany Zjednoczone, Wielka Brytania, Australia takie informacje są udostępniane przez internet. Gromadzeniem danych dotyczących upadłości przedsiębiorstw zajmują się wyspecjalizowane instytucje np. w Australii jest to ITSA, w Stanach Zjednoczonych ABI. W Polsce od 1 stycznia 2001 obowiązuje ustawa o Krajowym Rejestrze Sądowym. Określa ona m.in., iż zgromadzone informacje na temat upadłych, likwidowanych i niewypłacalnych przedsiębiorstw mają być dostępne w Centralnej Informacji Krajowego Rejestru Sądowego.

2. UPADŁOŚĆ PRZEDSIĘBIORSTWA

Upadłość (bankructwo) przedsiębiorstwa można rozpatrywać zarówno w aspekcie prawnym, jak i ekonomicznym. Z punktu widzenia ekonomii bankrutem jest przedsiębiorstwo, które nie jest w stanie regulować swoich długów oraz wartość jego majątku nie wystarcza na pokrycie wszystkich zobowiązań (bankrutem jest także firma, która mimo, iż zaistniały powyższe przesłanki nadal prowadzi działalność). W aspekcie prawnym upadłość przedsiębiorstwa następuje dopiero po ogłoszeniu bankructwa przez sąd. Ma na celu równomierne zaspokojenie wszystkich wierzycieli dłużnika, który nie jest w stanie zaspokoić każdego z osobna. Powinno zapobiec prowadzeniu egzekucji przeciwko dłużnikowi, przez niektórych tylko wierzycieli (w przypadku, gdy inni nie mają jeszcze tytułu egzekucyjnego, np. wtedy, gdy ich wierzytelności nie są jeszcze płatne) oraz w przypadku, gdy istnieje system pierwszeństwa w postępowaniu egzekucyjnym. Oznacza to, iż fakt bankructwa jest ustalany sądownie na podstawie wniosku skierowanego, bądź to przez dłużnika, bądź przez któregoś z wierzycieli lub przez kilku wierzycieli. W pierwszym przypadku możemy mówić o bankructwie dobrowolnym, w drugim o bankructwie przymusowym. Główną przesłanką do złożenia wniosku o ogłoszenie upadłości w przypadku prawodawstwa polskiego jest zaprzestanie płacenia zobowiązań w długim okresie czasu. Tak więc krótkotrwałe wstrzymanie płacenia długów, wskutek przejściowych trudności nie jest podstawą do ogłoszenia upadłości. Drugą przesłanką może być wystąpienie nadwyżki stanu czynnego nad stanem biernym. W języku ekonomicznym oznaczałoby to brak możliwości pokrycia wszystkich zobowiązań z posiadanego majątku.

Upadłość nie występuje nagle, poprzedzona jest zwykle długotrwałym kryzysem w przedsiębiorstwie. Kryzys przedsiębiorstwa można zdefiniować jako nieplanowany proces, czyli ciąg zdarzeń przebiegających w określonym czasie, będących zagrożeniem dla egzystencji przedsiębiorstwa, ale również uniemożliwiających tę egzystencję. Tak więc kryzys przedsiębiorstwa jest to patologia w jego rozwoju, zagrażająca bytowi ekonomicznemu przedsiębiorstwa, spowodowana często dysproporcją między celami i zasobami wykorzystywanymi do jego osiągnięcia. Należy zwrócić uwagę, że kryzys jest procesem. Przedsiębiorstwa funkcjonując w stale zmieniającym się otoczeniu narażone są na działanie czynników zewnętrznych, do których powinny umieć się dostosować, wykorzystując w odpowiedni sposób zasoby wewnętrzne. Nieumiejętne wykorzystanie własnych zasobów oraz złe zarządzanie prowadzi do wystąpienia różnego rodzaju odchyleń od zamierzonych celów.

Zimniewicz wyróżnia cztery fazy kryzysu: fazę kryzysu potencjalnego, kryzysu ukrytego, ostrego (palącego) oraz fazę kończącą się bankructwem. W początkowej fazie występowania kryzysu nie widać znaczących różnic w funkcjonowaniu przedsiębiorstwa, powstają jedynie pewne odchylenia, którym kierownictwo może w porę zaradzić (następuje np. powolna zmiana koncepcji rozwoju przedsiębiorstwa, występująca w warunkach oczekiwania i braku zdecydowania, bądź konsekwencji kierownictwa przedsiębiorstwa co do kierunku i sposobu zmian). Trudności w rozpoznaniu tych odchyleń oraz błędne działania w zakresie ich usunięcia prowadzą następnie do wystąpienia kryzysu ukrytego. W tej fazie istnieje już większe prawdopodobieństwo wykrycia symptomów kryzysu w przedsiębiorstwie. Zbyt powolne lub nieumiejętne podejmowanie decyzji w zakresie wykorzystania własnego potencjału, w celu usunięcia odchyleń może przyczynić się do wystąpienia fazy kryzysu ostrego (czasami można się spotkać z określeniem kryzysu potencjalnego lub ukrytego mianem dryfu strategicznego). W odróżnieniu od wcześniejszych faz kryzys ostry nie pojawia się nagle. Jest kulminacyjnym punktem rozwoju kryzysu w przedsiębiorstwie, kiedy konieczne są decyzje dotyczące zmiany. Jest to okres, w którym nasilają się i kumulują trudności. Widoczne są już skutki kryzysu, np. malejąca sprzedaż, wzrost zapasów wyrobów, tracenie rynków zbytu, wzrost kosztów, niezrealizowanie zadań finansowych itp. W tym okresie następuje wzrastające oddziaływanie sił destrukcyjnych wewnątrz organizacji. Zarządzający muszą podejmować trudne decyzje w krótkim okresie czasu, dysponując przy tym ograniczonymi możliwościami wyboru różnych wariantów. Równocześnie mogą mieć miejsce żądania przezwyciężenia kryzysu, które często przeradzają się we wszelkiego rodzaju protesty, bądź przyczyniają się do konfliktów wśród osób zarządzających. Źle przeprowadzona sanacja przedsiębiorstwa prowadzi do końca jego żywota, czyli osiągnięcia fazy czwartej.

Kryzys nie zawsze jednak prowadzi do upadłości. Dopiero brak działań lub chybione decyzje w trakcie wystąpienia kryzysu w przedsiębiorstwie przyczyniają się do jego bankructwa. Zgodnie z ideą cyklu życia organizacji, kryzys jest jednym z etapów tego cyklu. W literaturze można spotkać się z wieloma modelami cyklu życia organizacji. Większość autorów określa cztery fazy cyklu. Lyden wyróżnia m.in. następujące fazy:

Faza pierwsza - znalezienie odpowiedniego miejsca dla organizacji i dostosowanie jej poczynań do niego oraz określenie zamierzonego celu,

Faza druga - zgromadzenie zasobów materialnych, ludzkich i kapitału niezbędnych do powiększenia produkcji i zapewnienia sprawnego przebiegu procesów pracy,

Faza trzecia - dążenie do osiągnięcia postawionych sobie w fazie pierwszej celów, uzyskanie wysokich efektów ekonomicznych,

Faza czwarta - dążenie do postępowania według wypracowanych wzorców i procedur działania. W fazie tej następuje wysoki stopień sformalizowania struktur organizacyjnych.

Ostatnią z faz można określić mianem fazy dojrzałości przedsiębiorstwa. Zarządzający w mniejszym stopniu zajmują się szukaniem okazji, natomiast skupiają większą uwagę na utrzymaniu stabilności. Zaczynają działać w sposób rutynowy wg określonych wzorców postępowania. Często zdarza się tak, że przedsiębiorstwa po okresie osiągnięcia sukcesu na rynku popadają w entuzjazm, a ich zarząd nie jest w stanie obiektywnie ocenić panującej sytuacji. Brak działań ze strony zarządu lub niewłaściwie podjęte kroki o charakterze zaradczym mogą przyczynić się do wystąpienia następującego scenariusza:

Rysunek 1. Scenariusz prowadzący do upadku przedsiębiorstwa

[opracowanie własne na podstawie: K.Michaluk: Identyfikacja sygnałów zagrożenia bankructwem. Materiały konferencyjne. IV Zachodniopomorskie Forum Finanse '99, s.163]

Argenti wyróżnia zaś cztery etapy prowadzące do kryzysu, a następnie upadłości przedsiębiorstwa:

pierwszy, w którym stopniowo następuje utrwalenie niedomagań w działalności mimo, że nie wywołują one jeszcze istotnych zmian,

drugi, w którym niedomagania prowadzą do popełniania błędów i pogłębiania nieprawidłowości,

trzeci, w którym ujawniają się istotne zakłócenia, szczególnie w sferze wypłacalności,

czwarty, w którym następuje upadłość przedsiębiorstwa

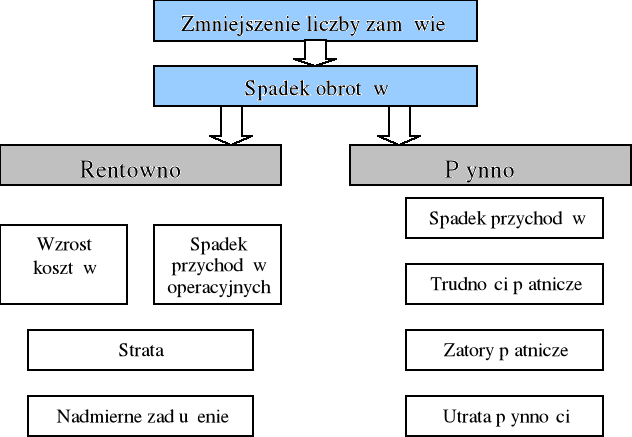

Można zauważyć, że w pierwszej fazie wystąpienia kryzysu praktycznie nikt nie jest świadomy jego istnienia. Zarząd pamięta jeszcze o sukcesach jakie niedawno osiągnięto, a pogorszenie wyników uznaje się często, jako etap przejściowy, po którym nastąpi ponowna poprawa. Etap ten jest często bagatelizowany, wskutek czego niedomagania przybierają na sile. Pojawiają się m.in. problemy z regulacją zobowiązań na czas, poszukuje się coraz nowszych źródeł finansowania. Typowy proces powstawania kryzysu przedstawia rysunek 2.

Rysunek 2. Typowy przebieg kryzysu w przedsiębiorstwie [opracowanie własne na podstawie - Symptome - wie äßern sich Unternehmenkrise?, http://www.gfw-nrw.de/d123_249271.html]

Jak wynika z powyższego schematu, kryzys spowodowany jest pogorszeniem pozycji konkurencyjnej przedsiębiorstwa oraz spadkiem zainteresowania jego produktami np. na skutek pojawienia się nowych substytutów lub nowych produktów na rynku, pogarszającej jakości produktów; czego konsekwencją jest spadek obrotów. Dalej mamy do czynienia z efektem rykoszetu (zmiana jednego czynnika wywołuje automatycznie zmianę kolejnego czynnika): następuje pogorszenie sytuacji zarówno w zakresie rentowności, jak i płynności.

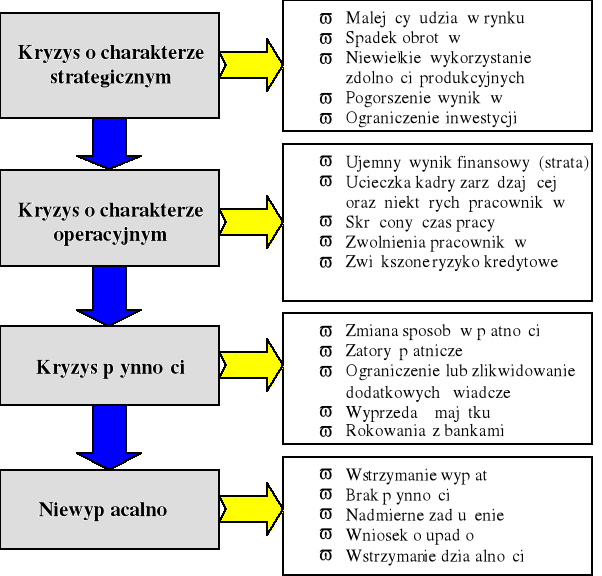

Źródeł i pierwszych oznak występowania kryzysu należy upatrywać w sferze strategicznej przedsiębiorstwa. Błędy w zakresie planowania strategicznego, w tym m.in. brak lub chybione działania zmierzające do określenia możliwości rozwoju przedsiębiorstwa, poszukiwania nowych rynków zbytu, wprowadzenia nowych produktów itp. prowadzą do pojawienia się kryzysu w sferze operacyjnej. Pogłębiający się kryzys w sferze operacyjnej jest źródłem problemów w zakresie płynności, a następnie może prowadzić do niewypłacalności organizacji. Rodzaje kryzysów wraz z charakterystycznymi dla nich symptomami przedstawia rysunek nr 3.

Rysunek 3. Rodzaje i symptomy kryzysu. [opracowanie własne na podstawie: Symptome, http://www.gfw-nrw.de/d123_249271.html]

Bednarski upatruje symptomów kryzysu w sferze operacyjnej (bezpośrednio związanej z prowadzoną przez przedsiębiorstwo działalnością) i w sferze finansowej.

W sferze finansowej głównymi sygnałami informującymi o pogarszającej się sytuacji przedsiębiorstwa są:

Znaczące zmniejszenie się kwoty zysku lub powstanie straty netto szczególnie w przypadku, gdy z taką sytuacją mamy do czynienia w długim okresie; a co jest z tym także związane pogorszenie się poziomu podstawowych wskaźników rentowności,

Niska wartość wskaźników płynności, która często związana jest ze wzrostem należności trudno ściągalnych, z wydłużeniem okresu spłaty należności i skróceniem okresu spłaty zobowiązań,

Powtarzająca się w ocenie przyczynowej przychodów ze sprzedaży i wyniku finansowego przewaga wpływu czynników ekstensywnych nad intensywnymi,

Wzrost zapotrzebowania na kredyty i pożyczki oraz pojawiające się opóźnienia w ich spłacie,

Wzrost zobowiązań wobec dostawców i instytucji publiczno-prawnych, w tym przeterminowanych,

Wzrost kosztów operacji finansowych, głównie z tytułu płaconych odsetek w tym także odsetek karnych,

Pozyskiwanie środków na finansowanie bieżącej działalności poprzez dyskontowanie weksli i papierów wartościowych oraz wyprzedaż zapasów produktów i składników majątku po niższej cenie,

Rosnące zamrożenie środków w inwestycjach nie zakończonych w terminie,

Wzrost stanu produkcji nie zakończonej oraz zapasów wyrobów trudno zbywalnych, występowanie przeterminowanych zapasów materiałów i wadliwa struktura zapasów.

Natomiast w sferze operacyjnej kryzys może charakteryzować się następującymi objawami:

Brak strategii i misji przedsiębiorstwa,

Brak przyszłościowych i realnych planów rozwoju przedsiębiorstwa, ograniczona liczba własnych patentów i zakupionych licencji możliwych do wykorzystania,

Częste zmiany na stanowiskach kierowniczych w przedsiębiorstwie, brak odpowiednio wykwalifikowanej i kompetentnej kadry,

Brak odpowiednio zorganizowanej i spełniającej swoje funkcje kontroli wewnętrznej,

Malejący udział w ogólnej sprzedaży w rynku,

Niekorzystna struktura maszyn i urządzeń według wieku oraz zaniedbania w konserwacji i remontach, niski poziom technologiczny produkcji, wysoka energochłonność i szkodliwość dla środowiska,

Silna siła przetargowa związków zawodowych w przedsiębiorstwie,

Utrata najważniejszych odbiorców i rzetelnych finansowo klientów oraz dostawców oferujących wysokiej jakości produkty po stosunkowo niskiej cenie

Znaczne zwolnienia pracowników, ograniczenie efektywnego czasu pracy.

Inni autorzy zwracają ponadto uwagę na występowanie symptomów o charakterze wewnątrzorganizacyjnym. Do najpoważniejszych i najgroźniejszych z nich można zaliczyć:

Objawy behawioralne

Obniżenie wydajności pracy,

Spadek „morale” pracowników,

Rozluźnienie dyscypliny formalnej lub jej przerost,

Pogarszające się stosunki między elementami struktury,

Konflikty interpersonalne,

Konflikty międzygrupowe,

Wzrost znaczenia grup nieformalnych,

Lekceważenie przez zarząd sygnałów płynących z niższych szczebli,

Liczba tych, którzy powodują problemy przewyższa liczbę tych, którzy je rozwiązują,

Dominuje tendencja do przedstawiania historii oraz wizji przyszłości firmy w liczbach,

Pogarszające się stosunki public relations.

Objawy organizacyjne

Brak lub wydłużenie czasu podejmowania decyzji na różnych szczeblach organizacyjnych,

Utrudnienia w kooperacji, utrata zaufania ze strony kontrahentów,

Przerost biurokracji,

Niewłaściwe ustalanie rangi ważności spraw w firmie,

Rozbieżność celów właścicieli, zarządu, pracowników,

Tendencje kosztotwórcze,

Zaniedbanie szkoleń,

Rozrost „instytucji” doradztwa w firmie,

Zarządzanie sprowadza się do ustalania wskaźników,

Pojawiają się przywódcy, którzy opierają się bardziej na strukturach niż ludziach.

Symptomy kryzysu można zidentyfikować w wyniku prowadzenia stałego monitoringu sfery finansowej i operacyjnej. To właśnie na podstawie dobrze przeprowadzonej analizy ekonomicznej, która dostarcza nam niezbędnych informacji o charakterze mierzalnym można stwierdzić, czy sytuacja w firmie poprawiła się, czy pogorszyła oraz w których sferach działalności występują niedomagania. Głównym wyznacznikiem kryzysu w jego początkowej fazie jest występowanie malejącego udziału sprzedaży w rynku, który jest spowodowany w wielu przypadkach brakiem strategii marketingowej oraz nieumiejętnym przeprowadzeniem badań marketingowych (lub ich brakiem). Kolejne symptomy pojawiają się później, szczególnie te o charakterze finansowym. Zmniejszenie przychodów wpływa w sposób negatywny na kształtowanie się wpływów finansowych, co z kolei powoduje problemy związane z regulowaniem zobowiązań na czas. W związku z tym wzrasta zapotrzebowanie na gotówkę. Następuje próba pozyskania kapitału w wyniku zaciągnięcia kredytu (koszt pozyskania kredytu będzie w tym przypadku wysoki, gdyż zwiększa się ryzyko działalności tej firmy; pozyskanie kapitału w inny sposób np. poprzez emisję akcji jest mało prawdopodobne, gdyż akcje takiego przedsiębiorstwa nie znajdą najprawdopodobniej nabywcy, chyba, że ktoś będzie chciał przejąć firmę); wzrastające koszty obsługi kredytu lub brak możliwości jego pozyskania mogą przyczynić się w późniejszym stadium kryzysu do wyprzedaży zapasów po niższych cenach, następnie zaś do wyprzedaży majątku. Jeżeli proces ten nie zostanie w którymś momencie przerwany to na końcu łańcucha pojawia się problem niewypłacalności, który jest jedną z przesłanek ogłoszenia upadłości. Na podstawie powyższego rozumowania można zauważyć, że wystąpienie jednego symptomu implikuje pojawienie się następnych. Główne sygnały informujące kadrę zarządzającą o pogarszającej się sytuacji przedsiębiorstwa pochodzą ze sfery finansowej. Łatwo jest je bowiem wychwycić, gdyż mają one charakter mierzalny.

Ważnym hamulcem dla podjęcia działań restrukturyzacyjnych, po pojawieniu się pierwszych symptomów, jest często obawa zarządu przed utratą własnych posad. Jednak nadmierne przedłużanie takiego stanu rzeczy może prowadzić tylko do pogorszenia sytuacji finansowej przedsiębiorstwa i w konsekwencji do upadłości.

O ile objawy kryzysu w sferze finansowej jest stosunkowo łatwo wychwycić (trochę trudniej w operacyjnej), gdyż mają one charakter mierzalny, o tyle trudniejsze do zidentyfikowania są symptomy o charakterze organizacyjnym lub behawioralnym, szczególnie w początkowej fazie kryzysu.

Jednym z sygnałów informujących o pojawieniu się kryzysu w przedsiębiorstwie są pogarszające się stosunki między osobami zarządzającymi lub właścicielami przedsiębiorstwa. Sytuacja taka kończy się w wielu przypadkach zmianą składu zarządu lub osób odpowiedzialnych za wyniki finansowe. Problemy wśród kadry zarządzającej odbijają się negatywnie na morale pracowników niższych szczebli. Tworzą się różnego rodzaju grupy interesów, które próbują osiągnąć swój własny cel, kosztem innych grup lub osób. Prowadzi to do powstawania konfliktów międzygrupowych. W skrajnym przypadku, gdy przedsiębiorstwo ma trudności z płynnością i nie wypłaca wynagrodzeń pracownikom na czas, sytuacja taka może przerodzić się w konflikt między pracownikami a osobami zarządzającymi, który często kończy się strajkiem załogi. Strajk jest czymś najgorszym co może spotkać przedsiębiorstwo, w tym trudnym okresie działalności, gdyż pogarsza jeszcze bardziej i tak złą dla niego sytuację.

Przedsiębiorstwa w momencie wkraczania w fazę kryzysu są z reguły przeadministrowane, tzn. charakteryzują się wysokim stopniem biurokratyzacji, działają w sposób rutynowy według z góry ustalonych reguł postępowania. Ponadto wydłuża się droga przepływu informacji od szczebli wyższych do niższych i odwrotnie. Utrudnione jest wtedy bezpośrednie i szybkie reagowanie na sygnały płynące z rynku; w wyniku czego pojawiające się okazje zostają zaprzepaszczone, a negatywne sygnały odebrane z opóźnieniem.

W przypadku symptomów wewnątrzorganizacyjnych należałoby zaznaczyć, że są one trudne do zidentyfikowania. W ich ocenie można kierować się jedynie doświadczeniem. Przeważnie są one zauważalne dopiero po wystąpieniu sygnałów o charakterze finansowym i operacyjnym.

3. PRZYCZYNY UPADŁOŚCI PRZEDSIĘBIORSTW W KRAJACH ROZWINIĘTYCH

Przedsiębiorstwa rywalizują między sobą w stale zmieniającym się otoczeniu. Ich stan uzależniony jest zarówno od czynników kształtowanych przez otoczenie, jak i od czynników wewnętrznych, m.in. od umiejętności osób zarządzających, poziomu zadłużenia, technologii produkcji itp. W krajach rozwiniętych wiele firm w chwili ogłoszenia bankructwa jest zyskownych. W Wielkiej Brytanii średnio 75-80% upadających przedsiębiorstw było zyskownych w momencie ogłoszenia bankructwa, we

Francji zaś 60%. Taka sytuacja jest spowodowana błędną polityką przedsiębiorstwa w zakresie płynności. O ile w krótkim okresie czasu mogą funkcjonować zarówno przedsiębiorstwa generujące zyski, jak i te, które wykazują straty, to w długim okresie mogą przetrwać tylko firmy wypracowujące zyski. Firmy te powinny jednak w każdym momencie prowadzenia działalności, pamiętać o zachowaniu płynności.

W Polsce, jak do tej pory nie zostały przeprowadzone badania nad przyczynami upadłości przedsiębiorstw, pomijając pojedyncze próby ukazania tej problematyki w stosunku do likwidowanych przedsiębiorstw państwowych. Zagadnienia dotyczące upadłości i likwidacji oraz przekształcenia przedsiębiorstw państwowych mają coraz mniejsze znaczenie. Związane jest to z malejącym udziałem sektora państwowego w gospodarce. Rywalizacja rynkowa jest coraz bardziej zbliżona do tej, która występuje w państwach rozwiniętych. Wzrost konkurencji sprawia, iż firmy walczą ze sobą o pozyskanie nowych klientów oraz utrzymanie dotychczasowych, oferując im coraz lepsze produkty po niższych cenach. Jest to możliwe tylko wówczas, gdy będą one wprowadzać nowe technologie, które przyczynią się m.in. do obniżenia kosztów produkcji, wzrostu jakości produktów. Znaczącą rolę w procesie rywalizacji odgrywa także dział marketingu. Jest on odpowiedzialny m.in. za kreowanie wizerunku firmy i sprzedaż produktów. Przedsiębiorstwa, które nie nadążają za konkurencją są w dłuższym okresie czasu skazane na upadek. Upadłość w gospodarkach rozwiniętych jest w związku z tym, czymś nieuniknionym; można by powiedzieć, że jest jedną z wielu cech tej gospodarki.

Poniżej zostaną przedstawione badania dotyczące przyczyn upadłości, w takich krajach jak Niemcy, Wielka Brytania, Stany Zjednoczone, Kanada oraz na kontynencie australijskim. Dwa pierwsze kraje należą do najlepiej rozwiniętych krajów europejskich, ponadto Niemcy są naszymi sąsiadami. Wydaje się, że wiele problemów, w tym także czynniki przyczyniające się do upadłości firm niemieckich mogą mieć podobny charakter do tych, które występują, bądź wystąpią w Polsce. Pozostałe kraje wyróżniają się zaś daleko posuniętą liberalizacją gospodarki. Zostaną także ukazane typowe przyczyny kryzysu (należy pamiętać, że kryzys poprzedza upadłość; z tego wynika, iż przyczyny kryzysu są także przyczynami upadłości przedsiębiorstw) przedsiębiorstw polskich z uwzględnieniem okresu początku lat dziewięćdziesiątych oraz połowy lat dziewięćdziesiątych.

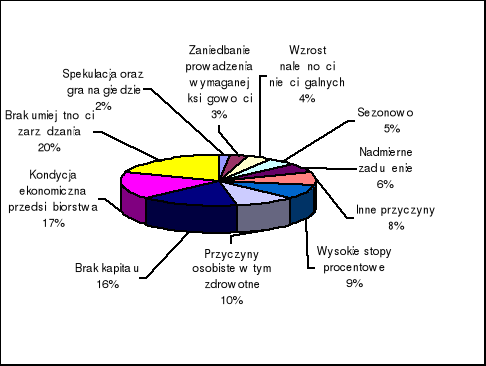

W publikacji ITSA, zawierającej raport z badania upadłości przedsiębiorstw na kontynencie australijskim w latach 1998-2000 zostały przedstawione przyczyny bankructw. Informacje te pokazują poniższe tabele:

Tabela 1: Przyczyny bankructw przedsiębiorstw na kontynencie australijskim w latach 1998-1999 [opracowanie własne na podstawie http://www.law.gov.au/aghome/commaff/itsa/documents/itsa_annual_report_2000.pdf , s.17]

L.p. |

Przyczyny |

Wartości liczbowe |

% |

1 |

Spekulacja oraz gra na giełdzie |

88 |

1 |

2 |

Sezonowość |

92 |

2 |

3 |

Zaniedbania w prowadzeniu wymaganej księgowości |

106 |

2 |

4 |

Wzrost należności nieściągalnych |

172 |

3 |

5 |

Nadmierne zadłużenie |

188 |

3 |

6 |

Wysokie stopy procentowe |

405 |

7 |

7 |

Brak kapitału |

578 |

10 |

8 |

Brak umiejętności zarządzania |

721 |

12 |

9 |

Kondycja ekonomiczna przedsiębiorstwa |

867 |

15 |

10 |

Inne przyczyny |

2688 |

46 |

11 |

Przyczyny osobiste w tym zdrowotne |

(-) |

(-) |

12 |

SUMA |

5905 |

100 |

Tabela 2: Przyczyny bankructw przedsiębiorstw na kontynencie australijskim w latach 1999-2000 [opracowanie własne na podstawie

L.p. |

Przyczyny |

Wartości liczbowe |

% |

1 |

Spekulacja oraz gra na giełdzie |

96 |

2 |

2 |

Zaniedbania w prowadzeniu wymaganej księgowości |

131 |

3 |

3 |

Wzrost należności nieściągalnych |

187 |

4 |

4 |

Sezonowość |

210 |

5 |

5 |

Nadmierne zadłużenie |

237 |

6 |

6 |

Inne przyczyny |

314 |

8 |

7 |

Wysokie stopy procentowe |

375 |

9 |

8 |

Przyczyny osobiste w tym zdrowotne |

429 |

10 |

9 |

Brak kapitału |

653 |

16 |

10 |

Kondycja ekonomiczna przedsiębiorstwa |

699 |

17 |

11 |

Brak umiejętności zarządzania |

852 |

20 |

12 |

SUMA |

4183 |

100 |

Rysunek 4. Przyczyny upadłości przedsiębiorstw na kontynencie australijskim w okresie 1999-2000 [opracowanie własne na podstawie

Na podstawie powyższych informacji można stwierdzić, iż głównymi przyczynami upadłości przedsiębiorstw na kontynencie australijskim są brak umiejętności zarządzania, słaba kondycja ekonomiczna przedsiębiorstwa oraz brak kapitału. Duży wpływ mają ponadto takie czynniki jak nadmierne zadłużenie, wysokie oprocentowanie kredytów oraz co jest bardzo zaskakujące przyczyny osobiste.

Kolejnym zagadnieniem, na które zwrócono uwagę podczas tych badań jest powiązanie wieku upadłych przedsiębiorstw z przyczynami ich bankructw. Czy w zależności od wieku bankrutów struktura przyczyn ich upadłości się zmieniała? Odpowiedź na to pytanie przedstawia tabela 3. Poniższe wnioski będą sformułowane na podstawie danych procentowych, czyli danych o charakterze relatywnym. Należy zauważyć jednak, że pierwszy przedział jest bardzo szeroki i obejmuje przedsiębiorstwa w wieku do 25 lat. Wydaje się, iż największe zróżnicowanie przyczyn upadłości przedsiębiorstw wystąpiłoby właśnie w tym przedziale, który niestety został ujęty całościowo. Przedział ten powinien zostać podzielony na więcej mniejszych grup wiekowych. Szczególne różnice można by zaobserwować najprawdopodobniej między przedsiębiorstwami młodymi tzn. w wieku ok. 2-3 lat a przedsiębiorstwami w wieku ok. 10 lat. Dalej związki te między badanymi cechami zacierają się i w tym przypadku są bardzo słabe. Można zauważyć pewne relacje między wiekiem bankrutów a przyczyną, jaką są wysokie stopy procentowe. Wraz z wiekiem coraz mniej bankrutów uznawało wysokie stopy procentowe jako przyczynę ich upadłości. Być może przedsiębiorstwa, które dłużej funkcjonowały na rynku miały tak wyrobioną markę, dzięki której mogły łatwiej pozyskać środki pieniężne i po niższym koszcie niż przedsiębiorstwa młodsze.

Tabela 3: Wiek a przyczyny upadłości przedsiębiorstw na kontynencie australijskim

[opracowanie własne na podstawie: http://www.law.gov.au/aghome/commaff/itsa/documents/itsa_annual_report_2000.pdf, s.32-34]

l.p. |

WIEK |

|

|||||||||

Przyczyny bankructwa |

<25 |

25-34 |

35-44 |

45-54 |

>54 |

SUMA |

|||||

|

wartości |

udział |

wartości |

udział |

wartości |

udział |

wartości |

udział |

wartości |

udział |

|

Wysokie stopy procentowe |

62 |

23,13 |

246 |

12,28 |

206 |

7,08 |

172 |

7,94 |

76 |

6,29 |

762 |

Przyczyny osobiste |

28 |

10,45 |

232 |

11,58 |

332 |

11,41 |

210 |

9,70 |

114 |

9,44 |

916 |

Kondycja ekonomiczna przedsiębiorstwa |

32 |

11,94 |

244 |

12,18 |

458 |

15,73 |

428 |

19,76 |

240 |

19,87 |

1402 |

Brak umiejętności zarządzania |

58 |

21,64 |

425 |

21,22 |

574 |

19,72 |

440 |

20,31 |

210 |

17,38 |

1707 |

Brak kapitału |

36 |

13,43 |

342 |

17,07 |

438 |

15,05 |

306 |

14,13 |

192 |

15,89 |

1314 |

Nadmierne zadłużenie |

6 |

2,24 |

82 |

4,09 |

160 |

5,50 |

140 |

6,46 |

86 |

7,12 |

474 |

Wzrost należności nieściągalnych |

4 |

1,49 |

68 |

3,39 |

124 |

4,26 |

120 |

5,54 |

58 |

4,80 |

374 |

Sezonowość |

10 |

3,73 |

94 |

4,69 |

160 |

5,50 |

112 |

5,17 |

44 |

3,64 |

420 |

Zaniedbania w prowadzeniu |

10 |

3,73 |

52 |

2,60 |

88 |

3,02 |

60 |

2,77 |

54 |

4,47 |

264 |

Spekulacja oraz gra na giełdzie |

10 |

3,73 |

56 |

2,80 |

46 |

1,58 |

44 |

2,03 |

36 |

2,98 |

192 |

Inne przyczyny |

12 |

4,48 |

162 |

8,09 |

325 |

11,16 |

134 |

6,19 |

98 |

8,11 |

731 |

SUMA |

268 |

100,00 |

2003 |

100,00 |

2911 |

100,00 |

2166 |

100,00 |

1208 |

100,00 |

8556 |

Sytuację tą potwierdza, wzrastający wraz z wiekiem udział przyczyny, jaką jest nadmierne zadłużenie. Ponadto im dłużej przedsiębiorstwo istniało, tym częściej podawało złą kondycję ekonomiczną jako przyczynę bankructwa. Pozostałe czynniki nie były w większym stopniu powiązane z wiekiem bankruta.

Podobnego typu badania zostały zrealizowane w Kanadzie, w roku 1996. Dotyczyły one 1085 upadłych przedsiębiorstw. Przeprowadzono je we współpracy z syndykami masy upadłościowej, którzy odpowiadali szczegółowo na pytania zawarte w ankiecie. Na ich podstawie stwierdzono, iż główną przyczyną upadłości przedsiębiorstw jest brak know-how, oraz brak doświadczenia i umiejętności menedżerów, przy czym nie chodziło tutaj o stosowanie skomplikowanych technik lecz o podstawowe umiejętności w zakresie zarządzania. W szczególności przejawiało się to brakiem wiedzy, wizji oraz nieodpowiednim wykorzystaniem doradców zewnętrznych. Drugim pod względem ważności obszarem działalności przedsiębiorstwa, w którym błędy szczególnie przyczyniły się do bankructwa były finanse. Siedem na dziesięć firm upadło z powodu złego planowania finansowego. Trzy główne problemy dotyczyły: niezrównoważonej struktury kapitału, złego zarządzania kapitałem pracującym oraz brakiem kapitału. Ponadto wiele błędów prowadzących do upadku przedsiębiorstwa można było zauważyć w sferze marketingu. W większości przypadków dotyczyły one błędnej polityki w zakresie kształtowania cen.

Oprócz wyżej wymienionych przyczyn o charakterze wewnętrznym, można wyróżnić także te, które leżą poza kontrolą przedsiębiorstwa, czyli czynniki zewnętrzne. Trzy główne z nich to: recesja, wzrost konkurencji i związana z tym utrata rynków zbytu.

Młode firmy tzn. te które powstały w latach dziewięćdziesiątych były bardziej narażone na działanie czynników wewnętrznych niż zewnętrznych. W starszych było dokładnie odwrotnie. W firmach, które przetrwały najgorszy okres kilku pierwszych lat działalności czynniki wewnętrzne zaczęły odgrywać mniejszą rolę, gdyż kierownictwo nabierało doświadczenia, przedsiębiorstwo zdobywało większą renomę, mogło łatwiej pozyskać kapitał itd., wówczas to coraz większy wpływ zaczęto przypisywać czynnikom zewnętrznym.

Interesujących informacji dostarczyły także badania zrealizowane w Stanach Zjednoczonych przez ABI (American Bankruptcy Institute). Na podstawie przeprowadzonej ankiety okazało się, iż respondenci do głównych przyczyn upadłości przedsiębiorstw amerykańskich zaliczyli:

błędy w zarządzaniu przedsiębiorstwem 89%

siły rynkowe (wzrost konkurencji) 68%

Pozostałe przyczyny, które w mniejszym stopniu miały wpływ na upadek firmy to

sprawy sądowe (48%)

problemy operacyjne (33%)

Zbadano także, jak stopień zurbanizowania wpływa na przyczyny bankructwa. Ogólnie rzecz biorąc nie stwierdzono większej korelacji. Jednak relatywnie, przyczyny typu siły rynkowe, sprawy sądowe i problemy operacyjne były mimo wszystko częściej wymieniane jako przyczyny upadku w 10 największych miastach. Niedokapitalizowanie i błędy w zarządzaniu były zaś relatywnie częściej przyczyną upadłości przedsiębiorstw w obszarach zróżnicowanych (czyli łącznie występujących obszarach miejskich i wiejskich). A błędy w zarządzaniu, spory sądowe i polityka państwa oraz regulacje rządowe były określane relatywnie z mniejszym prawdopodobieństwem jako przyczyny bankructw w obszarze wiejskim.

W Stanach Zjednoczonych zostały także przeprowadzone badania nad przyczynami bankructwa małych firm. Badania te miały charakter ankietowy i dotyczyły upadłych w 1998 roku przedsiębiorstw na terenach południowo-zachodnich Stanów Zjednoczonych. Okazało się, iż dwoma głównymi przyczynami bankructwa były:

niedostateczne umiejętności zarządzania oraz słaba wiedza dotycząca działalności firmy

brak kapitału

Ponadto zapytano respondentów po jakim czasie ich zdaniem zainwestowane środki pieniężne powinny się zwrócić. Większość z nich oczekiwało, że nastąpi to po jednym roku, gdy przeciętny okres zwrotu wynosi 2-3 lata. Jest to dowodem na to, że wielu przedsiębiorcom brakowało planów finansowych, a jeżeli zostały one zrobione to były błędne. Kolejnym problemem, na który napotkały upadłe firmy była zła lokalizacja. Przedsiębiorcy wybierając lokalizację własnej firmy nie brali pod uwagę możliwości osiągnięcia zysków w przyszłości, kierowali się raczej niskimi kosztami dzierżawy oraz wybierali najbliżej położone puste budynki. W wielu przypadkach ich zdolność kredytowa była bardzo niska, co wiązało się z trudnościami w pozyskaniu kapitału. Ponadto jedna trzecia respondentów nie korzystała z pomocy doradców przy otwieraniu własnego biznesu, co dla takiego kraju jak Stany Zjednoczone jest zjawiskiem zaskakującym.

Powyższe analizy dotyczyły państw położonych poza Europą. Podobnego rodzaju badania zostały zrealizowane także w Europie.

Na podstawie ankiety przeprowadzonej w Wielkiej Brytanii w roku 1997 przez „Business Planning and Research International” na zlecenie Price Waterhouse przedstawione zostały główne przyczyny upadłości przedsiębiorstw. Wyniki badań przedstawiają się następująco:

utrata rynku (29%)

złe zarządzanie (24%)

finanse (18%)

inne (13%)

należności nieściągalne (10%)

efekt rykoszetu (6%)

Jak wynika z powyższych badań w Wielkiej Brytanii mniejsze znaczenie przypisuje się złemu zarządzaniu, natomiast największe znaczenie ma utrata rynku, trochę inaczej niż w wyżej opisanych przeze mnie krajach.

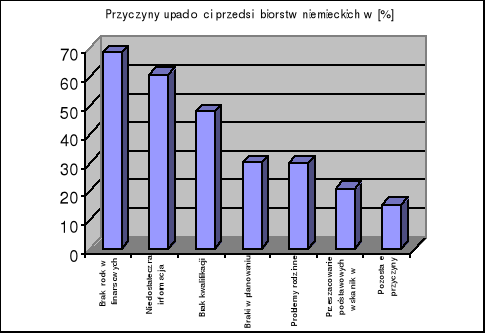

Kolejnym krajem europejskim, w którym zostały przeprowadzone tego rodzaju badania są Niemcy. Badania przeprowadzone na terenie Niemiec przez Deutsche Ausgleichbank wskazują na 7 głównych przyczyn upadłości, które przedstawione zostaną poniżej:

Brak środków finansowych (68,6%)

Przyczyną braku środków finansowych są typowe błędy w finansowaniu:

Za mały kapitał własny

Brak rokowań lub opóźnione rokowania z własnym bankiem dotyczące odłożenia spłat rat kredytów lub częściowego umorzenia

Wykorzystywanie środków pieniężnych zgromadzonych na rachunku bieżącym do finansowania inwestycji (tego rodzaju rachunki powinny być wykorzystywane tylko w przypadku regulacji bieżących zobowiązań)

Wysokie zadłużenie u dostawców

Nie złożenie wniosku o publiczną pomoc w finansowaniu

Brak planów dotyczących zapotrzebowania na kapitał

Niedostateczny przepływ informacji (61%)

Brak kwalifikacji (48%)

Braki w planowaniu (30,1%)

Problemy rodzinne (29,9%)

Przeszacowanie podstawowych wskaźników (20,9%)

Pozostałe przyczyny (15,4%)

załamanie dotychczasowych rynków zbytu, co spowodowało zahamowanie wymiany handlowej

pojawienie się na rynku konkurencyjnych produktów zagranicznych

wprowadzenie szokowego programu stabilizacyjnego mającego na celu stłumienie hiperinflacji, dzięki utrzymywaniu dodatniej realnej stopy procentowej

przeszacowanie możliwości adaptacji przedsiębiorstw państwowych do nowych warunków ekonomicznych

centralizacja władzy

brak silnego centrum decyzyjnego

słabe kwalifikacje managmentu średniego szczebla

niedostateczna kontrola realizacji decyzji

struktura organizacyjna nakierowana na produkt lub technologię, a nie na

pokrywające się zakresy kompetencji i odpowiedzialności

niewłaściwa rozpiętość kierowania

nieracjonalna organizacja procesów produkcyjnych w czasie i przestrzeni

brak strategii marketingowej

niedopasowanie strategii marketingowej do strategii biznesowej firmy

brak wiedzy o pozycji produktu na rynku

brak rozeznania działań konkurencji

brak wiarygodnej informacji finansowej

nieprawidłowa kalkulacja produktów

brak planowania przepływów finansowych

Przedsiębiorcy za mało wiedzą na temat rynku, np. przeszacowują zapotrzebowanie na swoje produkty, niedoceniając konkurencji,

W wielu przypadkach brakuje jakichkolwiek planów, jeżeli zaś występują to nie są one realizowane

Często zarządzający przeszacowują przychody w projektach inwestycyjnych. Później okazuje się, że są one za małe w stosunku do zaangażowanych środków pieniężnych.

Jako pozostałe przyczyny respondenci wymieniali głównie: zmiany w zachowaniu klientów, utratę wartości droższych maszyn na skutek postępu w technice, ograniczenie siły przetargowej przedsiębiorcy rozumianego jako klienta w grupie docelowej - klienci, finansowe lub techniczno-komunikacyjne skutki zmian planów komunalnych.

Rysunek 5: Przyczyny upadłości przedsiębiorstw niemieckich.

[opracowanie własne na podstawie: Die sieben häufigsten Pleite-Ursachen, http://www.rga.de/wirtscha/ww6.htm]

Przyczyny upadłości przedsiębiorstw niemieckich są bardzo podobne do tych, które wystąpiły w Wielkiej Brytanii, Australii, Kanadzie i Stanach Zjednoczonych tzn. brak kapitału, brak kwalifikacji kadry zarządzającej oraz problemy rodzinne. Dodatkowym czynnikiem, który nie był wymieniany we wcześniejszych badaniach jest niedostateczna informacja na temat rynku. Większość wyżej wymienionych przyczyn ma charakter wewnętrzny, co potwierdza, że mimo wszystko sytuacja ekonomiczna firmy zależy od osób nią zarządzających.

4. PRZYCZYNY KRYZYSU PRZEDSIĘBIORSTW W POLSCE

Dostosowania polskiej gospodarki okresu transformacji do warunków i standardów panujących w gospodarkach krajów rozwiniętych wpłynęły na specyfikę funkcjonowania polskich przedsiębiorstw. Wywarły także znaczący wpływ na przyczyny zagrożenia ich bytu. Okres początku lat dziewięćdziesiątych znacznie różnił się od okresu połowy i końca lat dziewięćdziesiątych. Dlatego przyczyny kryzysu przedsiębiorstw mają inny charakter w tych przedziałach czasowych.

W warunkach polskich zdaniem Pawłowicza na początku lat dziewięćdziesiątych dominowały nieklasyczne przyczyny kryzysu (należy pamiętać, że przyczyny kryzysu są także przyczynami upadku), tzn. specyficzne dla naszej gospodarki. Zaliczyć można do nich m.in.:

Wszystkie powyższe przyczyny są bezpośrednio związane z początkiem okresu transformacji polskiej gospodarki, tzn. z załamaniem rynków zbytu na wschodzie, pojawieniem się tanich, często o niezbyt wysokiej jakości produktów zagranicznych oraz polityką utrzymywania wysokiej realnej stopy procentowej, której celem była m.in. stabilizacja złotówki. Pogłębiały się trudności płatnicze wśród przedsiębiorstw, wynikłe m.in. na skutek wzrostu oprocentowania kredytów w krótkim okresie czasu. Te jednostki, które zaciągnęły kredyty w tym okresie czasu nie były w stanie ich spłacić ponieważ stopa inflacji, a poprzez to i stopy oprocentowania kredytów rosły z dnia na dzień. Banki natomiast nie otrzymując gotówki z tytułu spłaty kredytów popadały także w trudności, tak więc zła sytuacja przedsiębiorstw powodowała zagrożenie dla banków.

Zdaniem tego samego autora do klasycznych przyczyn kryzysu przedsiębiorstw polskich w połowie lat dziewięćdziesiątych należały:

niedostateczna jakość zarządzania

nieprawidłowe struktury organizacyjne

klienta

zaniedbany marketing

zaniedbane zarządzanie finansowe

Wymienione powyżej czynniki mają charakter wewnętrzny. Wynikają one głównie z braku umiejętności i podstawowej wiedzy z zakresu zarządzania. Ponadto można zaobserwować pozostałości po dawnym systemie kierowania przedsiębiorstwem. Przykładem mogą być tutaj takie czynniki, jak: centralizacja władzy, nastawienie na technologię, a nie na produkt, pokrywające się zakresy kompetencji oraz brak (lub nieumiejętność) działań w zakresie marketingu.

Obecnie wydaje się, iż przyczyny upadłości przedsiębiorstw w krajach rozwiniętych odgrywają znaczącą rolę także w przypadku polskich firm. Można przypuszczać, że do głównych przyczyn bankructwa polskich przedsiębiorstw należy zaliczyć zarówno brak kapitału, jak również brak wiedzy i umiejętności wśród kadry zarządzającej. Ponadto w wielu przypadkach można stwierdzić, że polscy przedsiębiorcy nie przeprowadzają jakichkolwiek badań rynku oraz planów finansowych. Także pojęcie strategii oraz wizji przedsiębiorstwa jest dla nich często obce. Wśród czynników zewnętrznych decydujące znaczenie mają w naszych warunkach wysokie stopy procentowe oraz wzrost konkurencji, który w znacznym stopniu jest spowodowany wprowadzeniem na nasz rynek produktów zagranicznych. Polska gospodarka jest bardziej uzależniona od rozwoju innych krajów niż gospodarki krajów rozwiniętych. Występują ponadto specyficzne dla naszego regionu przyczyny. Okazało się np., że aż jedna trzecia firm, które zbankrutowały w naszej części Europy skończyła marnie z powodu łapówkarstwa. Doradcy Deloitte & Touche twierdzą, że przedsiębiorstwa tracą 2-5 procent obrotów z powodu nadużyć i korupcji. Do tej pory możliwości nadużyć w zakresie upadłości dawało nasze prawo w zakresie regulacji spółki z o.o.. Wielu sprytnych, choć nieuczciwych przedsiębiorców z korzyścią dla siebie lecz kosztem innych uczciwych osób wykorzystywało istniejącą lukę w prawie. To właśnie w okresie transformacji oprócz przedsiębiorstw państwowych spółki z o.o. najczęściej upadały. Dlaczego tak właśnie się działo? Po pierwsze udziałowcy spółki

z o.o. odpowiadali za zobowiązania tylko do wartości wniesionych wkładów (co jest zgodne z regulacjami innych państw rozwiniętych w tym zakresie i nie budzi wątpliwości), po drugie zaś minimalna wartość majątku niezbędna do założenia tej właśnie spółki wynosiła tylko 4000 PLN. Wartość tychże 4000 PLN często stanowiła tylko zabezpieczenie dla kontrahentów spółki z tytułu zobowiązań. W związku z tym ta forma organizacyjno-prawna mogła stać się łatwym sposobem na wyłudzenie pieniędzy od kontrahentów, a następnie na wyprowadzenie tych środków z przedsiębiorstwa. Majątek spółki pozostawał tak niski, że niejednokrotnie nie wystarczał na pokrycie kosztów postępowania, nie mówiąc już o jakimkolwiek zaspokojeniu roszczeń wierzycieli. Od 1 stycznia 2001 roku obowiązuje nowa regulacja tzw. Kodeks spółek handlowych, która zwiększa minimalną wartość kapitału niezbędną do założenia spółki z o.o. do wartości 50 000 PLN. Powinien być to krok w kierunku lepszego zagwarantowania bezpieczeństwa obrotu dla przedsiębiorców, którzy będą kontrahentami spółki z o.o..

5. ZAKOŃCZENIE

Bankructwa można rozpatrywać w skali mikro-, makroekonomicznej lub międzynarodowej. Zawsze wywołują one jednak skutki ekonomiczne i społeczne. Dopóki jednak w miejsce upadłych przedsiębiorstw powstają nowe, poziom gospodarczy kraju nie musi się pogorszyć, a nawet może to świadczyć o jego rozwoju. Z taką sytuacją mamy do czynienia wówczas, gdy przyczyny bankructw przedsiębiorstw spowodowane są wzrostem konkurencyjności w danej branży, postępem technologicznym, czy też rozwojem nowych sektorów. Inaczej jest w przypadku, gdy w miejsce upadłych firm nie powstają nowe. Wówczas wzrostowi bankructw przedsiębiorstw odpowiada mniejszy PKB, większy poziom bezrobocia oraz obniżenie zamożności społeczeństwa.

W przypadku przedsiębiorstw prowadzących działalność w krajach rozwiniętych dominują przyczyny zawarte w tabeli 4. Zostały one uporządkowane w odpowiedniej kolejności, tzn. od mających największy wpływ na upadek przedsiębiorstwa do tych, które były wymieniane najrzadziej.

Tabela 4: Przyczyny upadłości przedsiębiorstw w krajach rozwiniętych [opracowanie własne]

WEWNĘTRZNE |

ZEWNĘTRZNE |

1. Brak kapitału 2. Brak kwalifikacji i umiejętności zarządzania u kadry menedżerskiej 3. Utrata rynku 4. Zła kondycja ekonomiczna firmy 5. Brak płynności 6. Nadmierne zadłużenie 7. Brak planów finansowych 8. Brak badań rynku 9. Złe zarządzanie kapitałem pracującym 10. Wzrost należności nieściągalnych

11. Zaniedbania w prowadzeniu 12. Spekulacja 13. Zła lokalizacja przedsiębiorstwa |

1. Wysokie stopy procentowe 2. Wzrost konkurencji 3. Problemy rodzinne 4. Recesja 5. Upadłość innych przedsiębiorstw 6. Sezonowość sprzedaży 7. Pogłoski o krytycznej sytuacji firmy 8. Sprawy sądowe |

Upadłość przedsiębiorstw w państwach rozwiniętych jest uzależniona w głównej mierze od czynników wewnętrznych. To ludzie decydują w szczególności o standingu przedsiębiorstwa, a ich błędy lub zaniedbania są niejednokrotnie przyczyną plajty. Bardzo często, jako główna przyczyna wymieniany był brak lub niewystarczająca ilość kapitału, na drugim miejscu brak kwalifikacji i umiejętności wśród kadry zarządzającej. Ponadto przedsiębiorstwa często popadają w tarapaty z powodu braku płynności. Wśród czynników zewnętrznych najważniejsze znaczenie mają problemy rodzinne oraz wysokie stopy procentowe i wzrost konkurencji. Należy zaznaczyć, że przy prawidłowym zarządzaniu przedsiębiorstwem wpływ czynników zewnętrznych może zostać przynajmniej w pewnym stopniu zneutralizowany. Wiele czynników mogło być konsekwencją występowania innych np. wzrost należności nieściągalnych może być główną przyczyną braku płynności itd. Zarówno w małych, jak i w dużych firmach na pierwszych pozycjach wymieniano brak kapitału oraz brak umiejętności zarządzania. Pozostałe przyczyny były już bardziej zróżnicowane. Badania przeprowadzone w Australii nie wskazywały na występowanie znacznych różnic w zakresie przyczyn bankructwa, w zależności od wieku przedsiębiorstwa.

W przypadku polskich przedsiębiorstw przyczyny zagrożenia ich funkcjonowania, szczególnie te występujące na początku lat dziewięćdziesiątych znacznie odbiegały, od tych, które występowały w gospodarkach rozwiniętych. Obecnie wydaje się, iż są one do siebie zbliżone, tzn. możemy do nich zaliczyć: brak kapitału, brak wiedzy i umiejętności zarządzania przedsiębiorstwem, wysokie stopy procentowe. Nadal występują jednak specyficzne dla naszego regionu przyczyny, takie jak wysoki stopień korupcji, niska wydajność pracy, nastawienie na technologię, a nie na produkt.

BIBLIOGRAFIA

[1] komentarz M. Allerhand: Kodeks handlowy. Park, Bielsko -Biała 1998.

[2] komentarz M. Allerhand, opracowanie B. Kurzępa, Prawo upadłościowe. Studio Stu Bielsko-Biała 1999.

[3] A. Błaszczyński: Słownik pojęć ekonomicznych. Towarzystwo Handlowe „Atlant”, Kraków 1995.

[4] L.Bednarski: Symptomy i ocena zagrożeń sytuacji finansowej przedsiębiorstwa. Pieniądze i Więź, Sopot 1999.

[5] L. Bednarski: Analiza finansowa przedsiębiorstwa. PWE, Warszawa 1997.

[6] J.W. Gościński: Cykl życia organizacji. PWN, Warszawa 1989.

[7] K.Michaluk: Identyfikacja sygnałów zagrożenia bankructwem. Materiały konferencyjne. IV Zachodniopomorskie Forum Finanse '99.

[8] pod. red. L.Pawłowicza: Ekonomika przedsiębiorstw. ODDK, Gdańsk 2001.

[9] E. Urbanowska-Sojkin: Zarządzanie przedsiębiorstwem. AE, Poznań 1998.

[10] B. Wawrzyniak: Odnawianie przedsiębiorstwa na spotkanie XXI wieku. Poltext, Warszawa 1999.

[11] A. Wiśniewski: Kodeks spółek handlowych. Wydawnictwo Prawnicze Warszawa 2001

[12] A. Zelek, A. Gwarek: Symptomy kryzysu organizacji. Firma i Rynek nr 2/2000

[13] K. Zimniewicz: Nauka o organizacji i zarządzaniu. PWN, Warszawa-Poznań 1990.

[14] Ustawa z 20.08.1997 o Krajowym Rejestrze Sądowym, Dz.U.97.127.769

[15] Prawo upadłościowe z 24.10.1934, Dz.U.91.118.512

[16] MSW i A - na łapówki, Gazeta Wyborcza z 01.12.2000

[17] „Upadają z braku gotówki”; Rzeczpospolita z 12.05.1999

ADRESY INTERNETOWE

[1] Symptome-wie äßern sich Unternehmenkrise?

[2] Symptome, http://www.gfw-nrw.de/d123_249271.html

[3] Publications ITSA - Insolvency and Trustee Service Australia http://www.law.gov.au/aghome/commaff/itsa/documents/itsa_annual_report_2000.pdf

[4] Business bankruptcy in Canada, http://www.statcan.ca/Daily/English/971211/d971211.htm#ART1

[5] Report on the state of American Bankruptcy System, http://www.abiworld.org/survey/report.html,

[6] D.B.Bradley III: Lack of financial and location planning causes small business

[7] Die sieben häufigsten Pleite-Ursachen, http://www.rga.de/wirtscha/ww6.htm

Kontakt:

Ustawa z 20.08.1997 o Krajowym Rejestrze Sądowym, Dz.U. 97.127.769

komentarz M. Allerhand, opracowanie B. Kurzępa: Prawo upadłościowe. Studio Stu, Bielsko-Biała 1999; s.13

A. Błaszcyński: Słownik pojęć ekonomicznych. Towarzystwo Handlowe „Atlant”, Kraków 1995; s.72

Prawo upadłościowe z 24.10.1934, Dz.U.91.118.512, art. 2

K. Zimniewicz: Nauka o organizacji i zarządzaniu. PWN, Warszawa-Poznań 1990; s.223

E. Urbanowska-Sojkin: Zarządzanie przedsiębiorstwem. AE, Poznań 1998; s.20-21

K. Zimniewicz, op.cit.; s.226-227

B. Wawrzyniak: Odnawianie przedsiębiorstwa na spotkanie XXI wieku. Poltext, Warszawa 1999; s. 75-79

J.W. Gościński: Cykl życia organizacji. PWN, Warszawa 1989; s.20-21

L.Bednarski: Symptomy i ocena zagrożeń sytuacji finansowej przedsiębiorstwa. Pieniądze i Więź; Sopot 1999

L. Bednarski: Analiza finansowa przedsiębiorstwa. PWE, Warszawa 1997; s.168

A. Zelek, A. Gwarek: Symptomy kryzysu organizacji. Firma i Rynek nr 2/2000; s.53

Por. „Upadają z braku gotówki”. Rzeczpospolita z 12.05.1999; str. 11

http://www.statcan.ca/Daily/English/971211/d971211.htm#ART1

Por. Report on the state of American Bankruptcy System; http://www.abiworld.org/survey/report.html , s.3

Por. D.B.Bradley III: Lack of financial and location planning causes small business bankruptcy, http://www.sbaer.uca.edu/DOCS/2000asbe/00asbe070.htm

pod red. L. Pawłowicza: Ekonomika przedsiębiorstw. ODDK, Gdańsk2001; s.235

Die sieben häufigsten Pleite-Ursachen, http://www.rga.de/wirtscha/ww6.htm

op.cit. pod red. L. Pawłowicza; s. 235-238

MSW i A - na łapówki, Gazeta Wyborcza z 1 grudnia 2000r.

komentarz M. Allerhand: Kodeks handlowy. Park, Bielsko -Biała 1998; s.226

A. Wiśniewski: Kodeks spółek handlowych. Wydawnictwo Prawnicze Warszawa 2001; s. 168

Zaślepienie

![]()

Bezczynność

![]()

Błędy w działaniu

![]()

Kryzys

![]()

Brak (lub nieumiejętne) działań antykryzysowych

![]()

Upadek

Wyszukiwarka

Podobne podstrony:

Finan. przedsiewziec gosp. mgr Lidia Steplowska-Polaczek [ teoria] [ teoria], zarzadzanie przed, Cel

milosc jest jak bezmiar wod www prezentacje org

Jak pozyskać źródło finansowania w czasie kryzysu, licencjat, rok 3, Finanse przedsiębiorstw

Kopia (2) Miłość jest jak tam1

Co to jest procent skadany, Materiały AGH- zarządzanie finansami, finanse przedsiębiorstw, Inwestycj

milosc jest jak bezmiar wod www prezentacje org

MIŁOŚĆ Z PIĘKNĄ KOBIETA JEST JAK

Controlling w firmie Praktyczne narzedzia jak poprawic plynnosc finansowa w przedsiebiorstwie e

Miłość jest jak bezmiar wód

Miłość jest jak ptak

Miłość jest jak narkotyk

więcej podobnych podstron