SKALA PODATKU DOCHODOWEGO NA 2007 R.

Podstawa obliczenia podatku w złotych |

Podatek wynosi |

|

ponad |

do |

|

|

43 405 |

19% minus kwota zmniejszająca podatek 572 zł 54 gr |

43 405 |

85 528 |

7 674 zł 41 gr + 30% nadwyżki ponad 43 405 zł |

85 528 |

|

20 311 zł 31 gr + 40% nadwyżki ponad 85 528 zł |

Ograniczenie rocznej podstawy wymiaru składek

Rok |

Kwota ograniczenia (w zł) |

2007 |

78.480,00 |

Kwota zmniejszająca podatek |

Miesięczna |

47 zł 71 gr |

|

Roczna |

572 zł 54 gr |

Roczny dochód nie powodujący obowiązku zapłaty podatku |

3.015 zł |

|

KOSZTY UZYSKANIA PRZYCHODU W 2007 R.

Z jednego stosunku pracy |

Miesięcznie |

108 zł 50 gr |

|

Rocznie |

1.302 zł |

Z kilku stosunków pracy |

Nie może przekroczyć rocznie |

1.953 zł 23 gr |

Z jednego stosunku pracy dla dojeżdżających |

Miesięcznie |

135 zł 63 gr |

|

Rocznie |

1.627 zł 56 gr |

Kilka stosunków pracy dla dojeżdżających |

Nie może przekroczyć rocznie |

2.441 zł 54 gr |

SKALA PODATKU DOCHODOWEGO NA 2008 R.

Podstawa obliczenia podatku w złotych |

Podatek wynosi |

|

ponad |

do |

|

|

44 490 |

19% minus kwota zmniejszająca podatek 586 zł 85 gr |

44 490 |

85 528 |

7 866 zł 25 gr + 30% nadwyżki ponad 44 490 zł |

85 528 |

|

20 177 zł 65 gr + 40% nadwyżki ponad 85 528 zł |

Kwota zmniejszająca podatek |

Miesięczna |

48 zł 90 gr |

|

Roczna |

586 zł 85 gr |

Roczny dochód nie powodujący obowiązku zapłaty podatku |

3.091 zł |

|

KOSZTY UZYSKANIA PRZYCHODU W 2008 R.

Z jednego stosunku pracy |

Miesięcznie |

111 zł 25 gr |

|

Rocznie |

1.335 zł |

Z kilku stosunków pracy |

Nie może przekroczyć rocznie |

2.002 zł 05 gr |

Z jednego stosunku pracy dla dojeżdżających |

Miesięcznie |

139 zł 06 gr |

|

Rocznie |

1.668 zł 72 gr |

Kilka stosunków pracy dla dojeżdżających |

Nie może przekroczyć rocznie |

2.502 zł 56 gr |

Finansowanie składek na ubezpieczenia społeczne do 30.06.2007

Procent składki |

|||||

Ubezpieczenie emerytalne |

Ubezpieczenie rentowe |

Ubezpieczenie chorobowe |

Ubezpieczenie wypadkowe |

||

19,52% |

13,00% |

2,45% |

0,97%-3,86% |

||

Pracownik |

Pracodawca |

Pracownik |

Pracodawca |

Pracownik |

Pracodawca |

9,76% |

9,76% |

6,50% |

6,50% |

2,45% |

0,97%-3,86% |

Finansowanie składek na ubezpieczenia społeczne od 01.07.2007

Procent składki |

|||||

Ubezpieczenie emerytalne |

Ubezpieczenie rentowe |

Ubezpieczenie chorobowe |

Ubezpieczenie wypadkowe |

||

19,52% |

10,00% |

2,45% |

0,97%-3,86% |

||

Pracownik |

Pracodawca |

Pracownik |

Pracodawca |

Pracownik |

Pracodawca |

9,76% |

9,76% |

3,50% |

6,50% |

2,45% |

0,97%-3,86% |

Finansowanie składek na ubezpieczenia społeczne od 01.01.2008

Procent składki |

|||||

Ubezpieczenie emerytalne |

Ubezpieczenie rentowe |

Ubezpieczenie chorobowe |

Ubezpieczenie wypadkowe |

||

19,52% |

6,00% |

2,45% |

0,97%-3,86% |

||

Pracownik |

Pracodawca |

Pracownik |

Pracodawca |

Pracownik |

Pracodawca |

9,76% |

9,76% |

1,50% |

4,50% |

2,45% |

0,97%-3,86% |

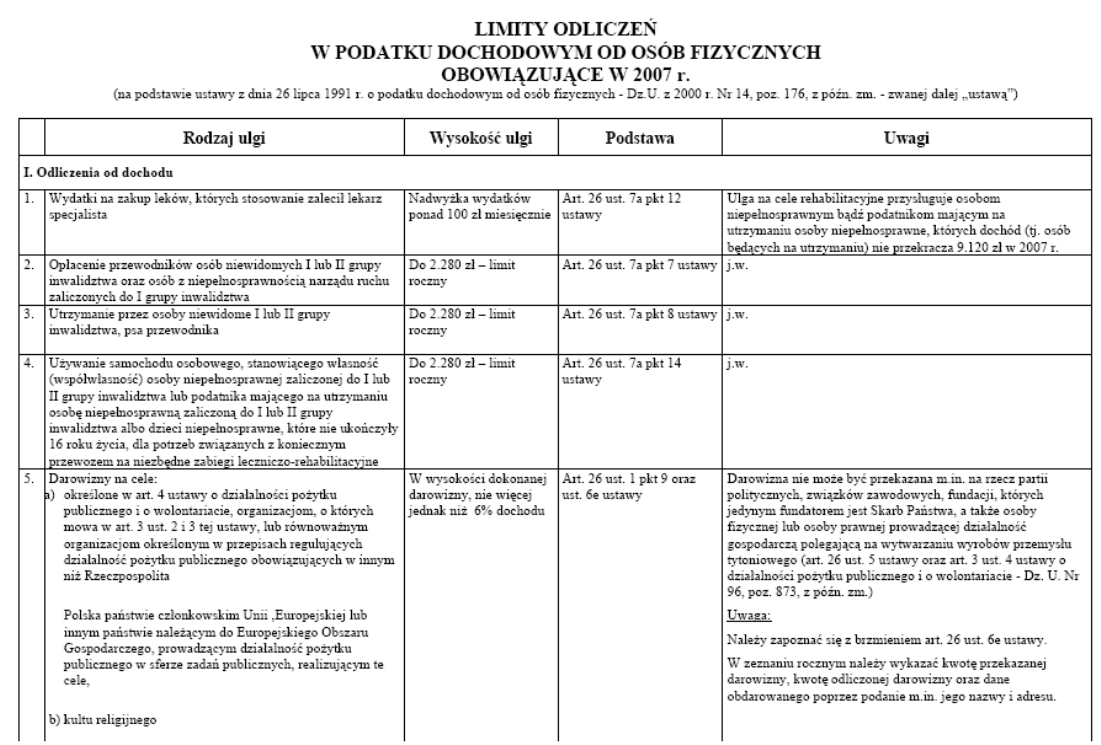

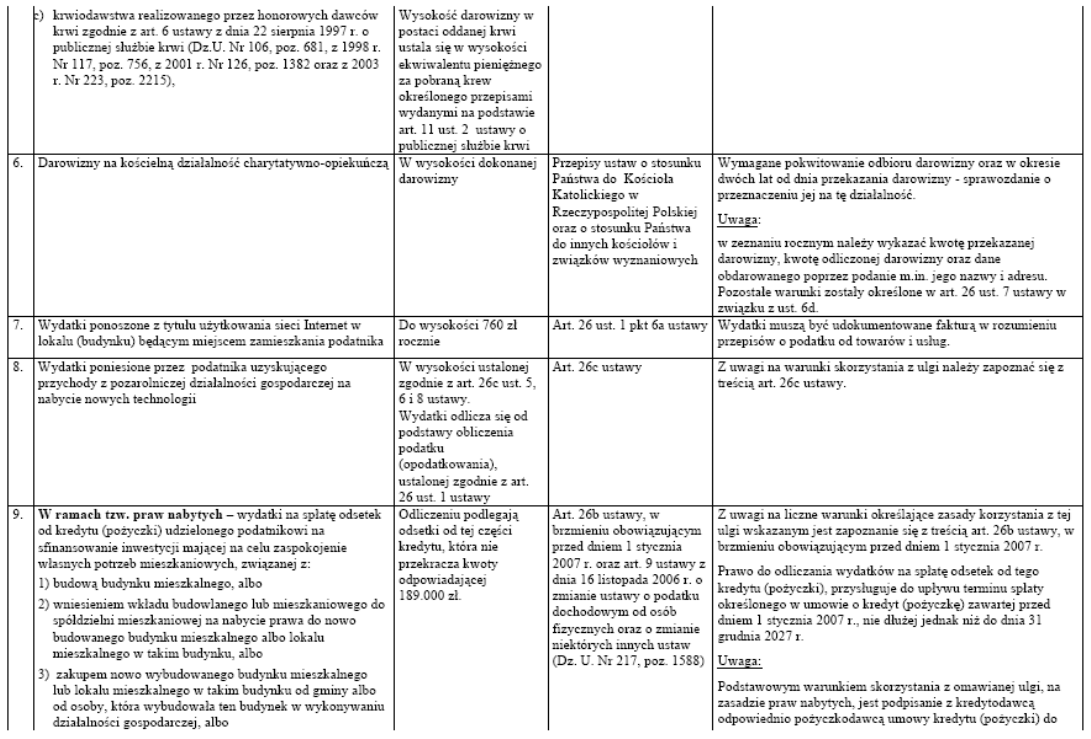

Limity odliczeń w podatku dochodowym od osób fizycznych obowiązujące w 2007 r.

Odliczenia od dochodu

składek na ubezpieczenia społeczne, określonych w ustawie o systemie ubezpieczeń społecznych

darowizn,

wydatków rehabilitacyjnych, (limit 2280 zł)

wydatków z tytułu użytkowania sieci Internet w lokalu (budynku), będącym miejscem zamieszkania podatnika. (limit 769 zł)

Rada Rodziców

Dochód po odliczeniach stanowi podstawę opodatkowania. Podstawę opodatkowania zaokrągla się do pełnych złotych i oblicza od niej podatek według obowiązującej w 2007 r. skali podatkowej.

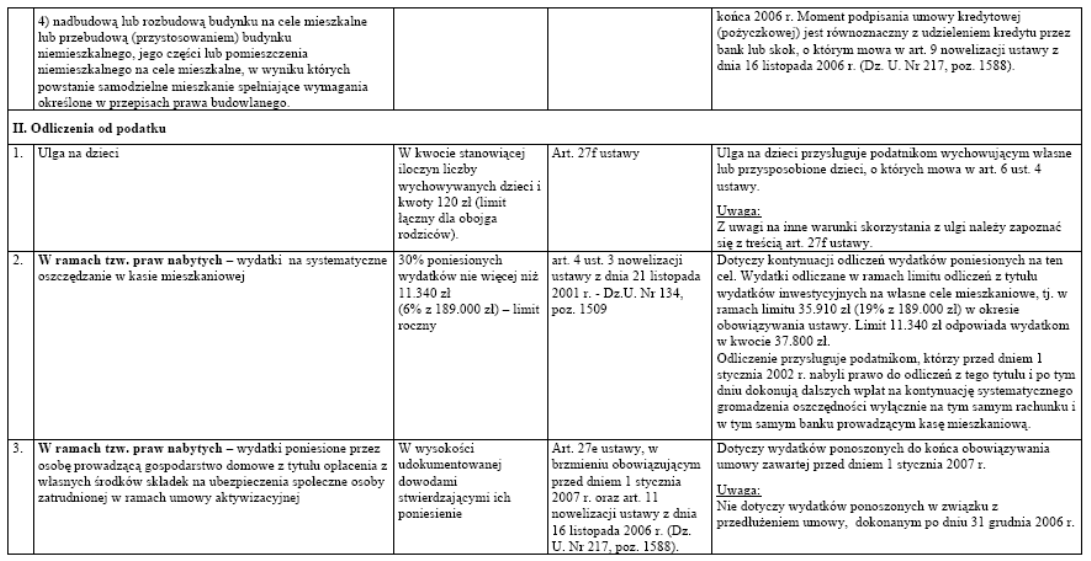

Odliczenia od podatku

składki na ubezpieczenie zdrowotne

oszczędności mieszkaniowe ( limit 360 zł)

Uwaga!

Od podatku dochodowego pomniejszonego o kwotę składki na ubezpieczenie zdrowotne, podatnik ma prawo odliczyć kwotę stanowiącą iloczyn liczby wychowywanych dzieci i dwukrotności kwoty zmniejszającej podatek, określonej w pierwszym przedziale skali, tj. 1145,08 zł (limit łączny dla obojga rodziców), jeżeli w roku podatkowym wychowywał własne lub przysposobione dzieci.

Nie odlicza się

-alimenty

-gry ( chyba że 10 % jednorazowo)

odszkodowanie (zwolnienie przedmiotowe)

-bony i bilety

Obowiązujący od 01.01.2007r.

dotyczący dochodów (przychodów) osiągniętych w 2007r.

Do 20 stycznia roku podatkowego |

|

Do 31 stycznia roku następującego po roku podatkowym |

|

Do 20 lutego roku podatkowego |

|

Do końca lutego roku następującego po roku podatkowym |

|

Do 31 marca roku następującego po roku podatkowym |

|

W terminie 10 dni od daty zatwierdzenia rocznego sprawozdania finansowego |

|

Do 30 kwietnia roku następującego po roku podatkowym |

|

Do dnia 7 każdego miesiąca za miesiąc poprzedni |

|

Do dnia 20 każdego miesiąca za miesiąc poprzedni |

|

Do dnia 25 każdego miesiąca za miesiąc poprzedni |

|

Do dnia 20 miesiąca następującego po każdym kwartale |

|

Do dnia 25 miesiąca następującego po każdym kwartale |

|

W terminie 14 dni od powstania obowiązku podatkowego |

|

Podatnicy podatku dochodowego od osób fizycznych opodatkowani w formie ryczałtu ewidencjonowanego.

opodatkowanie niektórych przychodów osiąganych przez osoby fizyczne:

- prowadzące działalność gospodarczą,

-osiągające przychody z tytułu umowy najmu, podnajmu, dzierżawy poddzierżawy lub innych umów o podobnym charakterze, jeżeli umowy te nie są zawierane w ramach prowadzonej działalności gospodarczej.

Prawo do opłacania podatku dochodowego w formie ryczałtu od przychodów ewidencjonowanych przysługuje osobom fizycznym prowadzącym pozarolniczą działalność gospodarczą, jeżeli w roku poprzedzającym rok podatkowy uzyskali przychody z tej działalności prowadzonej wyłącznie samodzielnie w wysokości nie przekraczającej 250 000 euro(w 2007 r.- 995.875zł.) a w 2008 roku- 150 000 euro.

Stawki ryczałtu od przychodów ewidencjonowanych wynoszą:

-20 % przychodów osiąganych w zakresie wolnych zawodów, a także przychodów z tytułu umowy najmu, podnajmu, dzierżawy, poddzierżawy lub innych umów o podobnym charakterze od nadwyżki ponad kwotę stanowiącą równowartość 4.000 euro (w 2007r. - 15.934zł),

-17 % przychodów ze świadczenia niektórych usług niematerialnych m.in. wynajmu samochodów osobowych, hoteli, pośrednictwa w handlu hurtowym,

-8,5 % od przychodów m.in. z działalności usługowej, w tym od przychodów z działalności gastronomicznej w zakresie sprzedaży napojów o zawartości alkoholu powyżej 1,5 %; od przychodów z tytułu umowy najmu, podnajmu, dzierżawy, poddzierżawy lub innych umów o podobnym charakterze do kwoty stanowiącej równowartość 4.000 euro (w 2007r. - 15.934zł),

- 5,5 % od przychodów z działalności wytwórczej i budowlanej,

-3,0 % od przychodów m.in. z działalności usługowej w zakresie handlu oraz z działalności gastronomicznej, z wyjątkiem przychodów ze sprzedaży napojów o zawartości powyżej 1,5 % alkoholu.

podatnicy obowiązani są do złożenia pisemnego oświadczenia o wyborze opodatkowania w formie ryczałtu od przychodów ewidencjonowanych za dany rok, naczelnikowi właściwego miejscowo urzędu skarbowego (według miejsca zamieszkania), nie później niż do 20 stycznia danego roku podatkowego, natomiast podatnicy rozpoczynający działalność gospodarczą w trakcie roku podatkowego -do dnia poprzedzającego dzień rozpoczęcia działalności, nie później jednak niż w dniu uzyskania pierwszego przychodu. W przypadku prowadzenia działalności w formie spółki, stosowne oświadczenie składają wszyscy wspólnicy naczelnikom właściwych miejscowo urzędów skarbowych (według miejsca zamieszkania każdego ze wspólników),

Karta podatkowa to szczególna postać zryczałtowanego podatku dochodowego od osób fizycznych. Ta forma opodatkowania możliwe jest dla osób fizycznych prowadzących indywidualną działalność gospodarczą, spółek cywilnych osób fizycznych, spółek partnerskich i spółek jawnych. opodatkować się na zasadzie karty podatkowej mogą osoby, które prowadzą działalność: termin rozliczenia do 7 dnia miesiąca.

1) usługową lub wytwórczo-usługową, określoną w części I tabeli stanowiącej załącznik nr 3 do ustawy, w zakresie wymienionym w załączniku nr 4 do ustawy - przy zatrudnieniu nie przekraczającym stanu określonego w tabeli,

2) usługową w zakresie handlu detalicznego żywnością, napojami, wyrobami tytoniowymi oraz kwiatami, z wyjątkiem napojów o zawartości alkoholu powyżej 1,5% - w warunkach określonych w części II tabeli,

3) usługową w zakresie handlu detalicznego artykułami nieżywnościowymi - w warunkach określonych w części III tabeli, z wyjątkiem handlu paliwami silnikowymi, środkami transportu samochodowego, częściami i akcesoriami do pojazdów mechanicznych, ciągnikami rolniczymi i motocyklami oraz z wyjątkiem handlu artykułami nieżywnościowymi objętego koncesjonowaniem,

4) gastronomiczną - jeżeli nie jest prowadzona sprzedaż napojów o zawartości alkoholu powyżej 1,5% - w warunkach określonych w części IV tabeli,

5) w zakresie usług transportowych wykonywanych przy użyciu jednego pojazdu - w warunkach określonych w części V tabeli,

6) w zakresie usług rozrywkowych - w warunkach określonych w części VI tabeli,

7) w zakresie sprzedaży posiłków domowych w mieszkaniach, jeżeli nie jest prowadzona sprzedaż napojów o zawartości alkoholu powyżej 1,5% - w warunkach określonych w części VII tabeli,

8) w wolnych zawodach, polegającą na świadczeniu usług w zakresie ochrony zdrowia ludzkiego - w warunkach określonych w części VIII tabeli,

9) w wolnych zawodach, polegającą na świadczeniu usług weterynaryjnych, w tym również sprzedaż preparatów weterynaryjnych wymienionych w pozycjach: 24.42.13-70, 24.42.21-65, 24.42.21-69, 24.42.23-40 ex oraz 24.41.51-90.30 Polskiej Klasyfikacji Wyrobów i Usług, w związku ze świadczonymi usługami - w warunkach określonych w części IX tabeli,

10) w zakresie opieki domowej nad dziećmi i osobami chorymi - w warunkach określonych w części X tabeli,

11) w zakresie usług edukacyjnych, polegającą na udzielaniu lekcji na godziny - w warunkach określonych w części XI tabeli.

Zryczałtowany podatek dochodowy w formie karty podatkowej mogą opłacać także - na zasadach i warunkach określonych w części XII tabeli - osoby fizyczne, w tym rolnicy równocześnie prowadzący gospodarstwo rolne.

Wniosek o zastosowanie opodatkowania w formie karty podatkowej podatnik składa właściwemu urzędowi skarbowemu w deklaracji według ustalonego wzoru, w terminie do dnia 20-go stycznia rok podatkowego, w którym ma być zastosowana karta, a jeżeli podatnik rozpoczyna działalność w ciągu roku podatkowego - przed rozpoczęciem działalności. Jeżeli do dnia 20 stycznia roku podatkowego podatnik nie zgłosił likwidacji działalności gospodarczej lub nie dokonał wyboru innej formy opodatkowania, uważa się, że prowadzi nadal działalność opodatkowaną w tej formie.

Stawki podatku dochodowego w formie karty podatkowej w 2007 r.TABELA MIESIĘCZNYCH STAWEK

Lp.

|

Zakres działalności

|

Oznaczenie stawek

|

W miejscowości o liczbie mieszkańców (wysokość stawek w złotych) |

||

|

|

|

do 5.000

|

ponad 5.000 do 50.000

|

powyżej 50.000 |

1

|

usługi ślusarskie

|

0 |

297 |

348 |

381 |

|

|

1 |

513 |

556 |

641 |

|

|

2 |

655 |

755 |

857 |

|

|

3 |

822 |

941 |

1.047 |

2

|

usługi w zakresie wyrobu i naprawy naczyń blaszanych

|

0 |

214 |

233 |

266 |

|

|

1 |

410 |

441 |

473 |

|

|

2 |

506 |

556 |

623 |

3

|

usługi rusznikarskie |

0 |

149 |

169 |

181 |

|

|

1 |

280 |

330 |

366 |

4

|

usługi w zakresie złotnictwa - jubilerstwa - dla ludności |

0 |

348 |

381 |

381 |

|

|

1 |

591 |

677 |

677 |

|

|

2 |

887 |

989 |

989 |

5

|

usługi grawerskie

|

0 |

312 |

348 |

397 |

|

|

1 |

574 |

655 |

741 |

6

|

usługi w zakresie wyrobu pieczątek |

0 |

280 |

330 |

366 |

|

|

1 |

525 |

574 |

655 |

7

|

usługi pobielania kotłów i naczyń |

0 |

623 |

623 |

623 |

|

|

1 |

1.219 |

1.219 |

1.219 |

8

|

usługi kowalskie

|

0 |

149 |

169 |

181 |

|

|

1 |

297 |

348 |

381 |

|

|

2 |

410 |

441 |

473 |

|

|

3 |

452 |

493 |

535 |

9

|

usługi w zakresie elektromechaniki chłodniczej

|

0 |

312 |

366 |

397 |

|

|

1 |

574 |

655 |

741 |

|

|

2 |

873 |

997 |

1.094 |

|

|

3 |

1.094 |

1.207 |

1.313 |

10

|

usługi w zakresie kotlarstwa |

0 |

280 |

330 |

366 |

|

|

1 |

506 |

556 |

623 |

11

|

usługi w zakresie mechaniki maszyn

|

0 |

248 |

280 |

312 |

|

|

1 |

452 |

485 |

525 |

|

|

2 |

574 |

655 |

741 |

|

|

3 |

691 |

790 |

887 |

|

|

4 |

841 |

957 |

1.059 |

12

|

usługi w zakresie mechaniki maszyn i urządzeń rolniczych

|

0 |

149 |

181 |

200 |

|

|

1 |

312 |

348 |

397 |

|

|

2 |

421 |

462 |

493 |

|

|

3 |

485 |

525 |

574 |

|

|

4 |

535 |

608 |

691 |

13

|

usługi w zakresie elektromechaniki sprzętu medycznego i laboratoryjnego

|

0 |

181 |

214 |

233 |

|

|

1 |

410 |

452 |

485 |

|

|

2 |

525 |

574 |

655 |

|

|

3 |

641 |

724 |

822 |

14

|

usługi w zakresie mechaniki precyzyjnej

|

0 |

200 |

214 |

248 |

|

|

1 |

410 |

441 |

473 |

|

|

2 |

506 |

556 |

623 |

|

|

3 |

591 |

677 |

755 |

15

|

usługi w zakresie mechaniki maszyn biurowych |

0 |

200 |

214 |

248 |

|

|

1 |

421 |

462 |

493 |

16

|

usługi w zakresie wyrobu i naprawy wag |

0 |

248 |

280 |

312 |

|

|

1 |

473 |

513 |

556 |

17

|

usługi zegarmistrzowskie

|

0 |

149 |

181 |

200 |

|

|

1 |

330 |

366 |

410 |

|

|

2 |

430 |

473 |

506 |

|

|

3 |

493 |

548 |

608 |

18

|

usługi w zakresie antykorozyjnego zabezpieczania pojazdów

|

0 |

441 |

473 |

513 |

|

|

1 |

857 |

975 |

1.069 |

|

|

2 |

1.230 |

1.352 |

1.486 |

|

|

3 |

1.576 |

1.804 |

2.032 |

19

|

usługi w zakresie mycia oraz smarowania samochodów i motocykli oraz inne usługi niezwiązane z ich naprawą

|

0 |

266 |

297 |

330 |

|

|

1 |

506 |

556 |

623 |

|

|

2 |

677 |

775 |

873 |

|

|

3 |

887 |

1.022 |

1.108 |

|

|

4 |

1.022 |

1.132 |

1.230 |

|

|

5 |

1.191 |

1.313 |

1.438 |

20

|

usługi w zakresie elektromechaniki, z wyjątkiem dźwigowej, chłodniczej i pojazdowej |

0 |

330 |

366 |

410 |

|

|

1 |

591 |

691 |

775 |

|

|

2 |

873 |

1.007 |

1.094 |

|

|

3 |

1.047 |

1.144 |

1.256 |

21

|

naprawa i konserwacja urządzeń elektronicznych

|

0 |

214 |

248 |

280 |

|

|

1 |

441 |

473 |

513 |

|

|

2 |

548 |

623 |

709 |

22

|

usługi w zakresie tele- i radiomechaniki

|

0 |

214 |

233 |

266 |

|

|

1 |

421 |

462 |

493 |

|

|

2 |

525 |

574 |

655 |

|

|

3 |

691 |

790 |

887 |

|

|

4 |

841 |

957 |

1.059 |

23

|

usługi w zakresie bieżnikowania opon

|

0 |

430 |

430 |

430 |

|

|

1 |

741 |

741 |

741 |

|

|

2 |

989 |

989 |

989 |

|

|

3 |

1.121 |

1.121 |

1.121 |

24

|

usługi wulkanizatorskie, z wyjątkiem bieżnikowania opon

|

0 |

297 |

348 |

381 |

|

|

1 |

525 |

574 |

655 |

|

|

2 |

741 |

857 |

957 |

|

|

3 |

923 |

1.036 |

1.132 |

25

|

szklarstwo*

|

0 |

266 |

266 |

266 |

|

|

1 |

513 |

513 |

513 |

|

|

2 |

655 |

655 |

655 |

|

|

3 |

790 |

790 |

790 |

26

|

witrażownictwo*

|

0 |

200 |

214 |

248 |

|

|

1 |

410 |

452 |

485 |

|

|

2 |

506 |

556 |

623 |

|

|

3 |

513 |

655 |

741 |

27

|

usługi stolarskie, z wyjątkiem wyrobu trumien

|

0 |

266 |

297 |

330 |

|

|

1 |

473 |

513 |

556 |

|

|

2 |

623 |

709 |

806 |

|

|

3 |

790 |

887 |

1.007 |

28

|

kołodziejstwo*

|

0 |

200 |

200 |

200 |

|

|

1 |

397 |

397 |

397 |

|

|

2 |

485 |

485 |

485 |

29

|

usługi w zakresie pozłotnictwa

|

0 |

169 |

200 |

214 |

|

|

1 |

348 |

397 |

430 |

|

|

2 |

441 |

473 |

513 |

|

|

3 |

485 |

525 |

574 |

30

|

usługi tapicerskie

|

0 |

181 |

214 |

233 |

|

|

1 |

410 |

452 |

485 |

|

|

2 |

513 |

556 |

641 |

|

|

3 |

591 |

691 |

775 |

31

|

bednarstwo*

|

0 |

134 |

134 |

134 |

|

|

1 |

280 |

280 |

280 |

|

|

2 |

381 |

381 |

381 |

32

|

koszykarstwo*

|

0 |

330 |

330 |

381 |

|

|

1 |

755 |

755 |

755 |

|

|

2 |

1.069 |

1.069 |

1.069 |

33

|

wytwarzanie mioteł, wyrobów z gałęzi i słomy* |

0 |

181 |

181 |

181 |

|

|

1 |

397 |

397 |

397 |

34

|

gręplarstwo*

|

0 |

100 |

115 |

134 |

|

|

1 |

266 |

297 |

330 |

|

|

2 |

348 |

397 |

430 |

35

|

kilimiarstwo*

|

0 |

233 |

233 |

233 |

|

|

1 |

473 |

473 |

473 |

|

|

2 |

591 |

591 |

591 |

36

|

koronkarstwo, z wyjątkiem maszynowego* |

0 |

115 |

115 |

115 |

|

|

1 |

266 |

266 |

266 |

37

|

usługi hafciarskie

|

0 |

169 |

181 |

181 |

|

|

1 |

330 |

366 |

366 |

|

|

2 |

441 |

473 |

473 |

|

|

3 |

506 |

548 |

548 |

|

|

4 |

548 |

608 |

608 |

38

|

dziewiarstwo na drutach i szydełkach*

|

0 |

67 |

67 |

67 |

|

|

1 |

181 |

181 |

181 |

|

|

2 |

248 |

248 |

248 |

39

|

repasacja pończoch

|

0 |

67 |

67 |

67 |

|

|

1 |

181 |

181 |

181 |

40

|

usługi w zakresie bieliźniarstwa

|

0 |

115 |

134 |

149 |

|

|

1 |

280 |

312 |

348 |

|

|

2 |

381 |

421 |

452 |

41

|

usługi w zakresie gorseciarstwa

|

0 |

115 |

134 |

149 |

|

|

1 |

280 |

312 |

348 |

|

|

2 |

381 |

421 |

452 |

42

|

czapnictwo i kapelusznictwo męskie*

|

0 |

181 |

181 |

181 |

|

|

1 |

366 |

366 |

366 |

|

|

2 |

462 |

462 |

462 |

43

|

modniarstwo*

|

0 |

200 |

200 |

200 |

|

|

1 |

397 |

397 |

397 |

|

|

2 |

493 |

493 |

493 |

44

|

usługi krawieckie

|

0 |

100 |

115 |

134 |

|

|

1 |

214 |

248 |

280 |

|

|

2 |

348 |

397 |

430 |

|

|

3 |

441 |

473 |

513 |

|

|

4 |

473 |

513 |

556 |

|

|

5 |

535 |

608 |

691 |

45

|

cerowanie i naprawa odzieży, obciąganie guzików, okrętkowanie, mereżkowanie, plisowanie |

0 |

67 |

67 |

67 |

|

|

1 |

149 |

169 |

181 |

|

|

2 |

200 |

214 |

248 |

46

|

usługi w zakresie kożuszkarstwa

|

0 |

233 |

266 |

266 |

|

|

1 |

473 |

513 |

513 |

|

|

2 |

623 |

709 |

709 |

|

|

3 |

822 |

923 |

923 |

47

|

cholewkarstwo*

|

0 |

149 |

149 |

149 |

|

|

1 |

330 |

330 |

330 |

|

|

2 |

441 |

441 |

441 |

48

|

szewstwo miarowe

|

0 |

169 |

200 |

214 |

|

|

1 |

381 |

421 |

452 |

|

|

2 |

473 |

513 |

556 |

|

|

3 |

535 |

591 |

677 |

49

|

szewstwo ortopedyczne*

|

0 |

115 |

134 |

149 |

|

|

1 |

297 |

348 |

381 |

|

|

2 |

410 |

441 |

473 |

|

|

3 |

473 |

513 |

556 |

50

|

szewstwo naprawkowe

|

0 |

84 |

100 |

115 |

|

|

1 |

214 |

233 |

266 |

|

|

2 |

297 |

348 |

381 |

51

|

odświeżanie i renowacja wyrobów skórzanych i futrzarskich, z wyjątkiem mechanicznego czyszczenia i farbowania wyrobów futrzarskich |

0 |

169 |

200 |

214 |

|

|

1 |

330 |

366 |

410 |

|

|

2 |

441 |

473 |

513 |

|

|

3 |

493 |

548 |

608 |

52

|

usługi w zakresie mechanicznego czyszczenia i farbowania wyrobów futrzarskich |

0 |

248 |

280 |

312 |

|

|

1 |

452 |

493 |

535 |

|

|

2 |

574 |

655 |

741 |

53

|

usługi w zakresie kuśnierstwa

|

0 |

248 |

280 |

280 |

|

|

1 |

485 |

525 |

525 |

|

|

2 |

655 |

741 |

741 |

|

|

3 |

841 |

941 |

941 |

54

|

rymarstwo, z wyjątkiem produkcji plandek*

|

0 |

115 |

134 |

149 |

|

|

1 |

266 |

297 |

348 |

|

|

2 |

366 |

410 |

441 |

55

|

rękawicznictwo - wyrób rękawiczek skórzanych i skóropodobnych, z wyjątkiem roboczych, ochronnych i sportowych* |

0 |

181 |

181 |

181 |

|

|

1 |

366 |

366 |

366 |

|

|

2 |

462 |

462 |

462 |

56

|

młynarstwo*

|

0 |

100 |

100 |

100 |

|

|

1 |

181 |

181 |

181 |

|

|

2 |

266 |

266 |

266 |

57

|

przemiał i przerób zbóż w wiatrakach oraz śrutowanie zboża* |

0 |

67 |

67 |

67 |

|

|

1 |

84 |

84 |

84 |

|

|

2 |

134 |

134 |

134 |

58

|

wytwarzanie waty z cukru*, prażenie kukurydzy* |

0 |

67 |

84 |

84 |

|

|

1 |

169 |

181 |

181 |

59

|

usługi w zakresie introligatorstwa

|

0 |

181 |

214 |

233 |

|

|

1 |

410 |

441 |

473 |

|

|

2 |

506 |

556 |

623 |

60

|

usługi w zakresie lutnictwa

|

0 |

149 |

169 |

181 |

|

|

1 |

280 |

330 |

366 |

|

|

2 |

410 |

441 |

473 |

61

|

usługi w zakresie organmistrzostwa

|

0 |

181 |

214 |

233 |

|

|

1 |

366 |

410 |

441 |

|

|

2 |

462 |

506 |

548 |

62

|

usługowy wyrób i naprawa instrumentów dętych

|

0 |

149 |

181 |

200 |

|

|

1 |

312 |

348 |

397 |

|

|

2 |

421 |

462 |

493 |

63

|

usługowy wyrób i naprawa instrumentów perkusyjnych

|

0 |

181 |

214 |

233 |

|

|

1 |

366 |

410 |

441 |

|

|

2 |

452 |

493 |

535 |

64

|

usługowy wyrób i naprawa instrumentów harmoniowych i fortepianowych |

0 |

149 |

181 |

200 |

|

|

1 |

330 |

366 |

410 |

|

|

2 |

441 |

473 |

513 |

65

|

usługowy wyrób i naprawa instrumentów muzycznych elektrycznych i elektronicznych |

0 |

181 |

214 |

233 |

|

|

1 |

397 |

430 |

462 |

66

|

ortopedyka*

|

0 |

84 |

84 |

100 |

|

|

1 |

181 |

214 |

233 |

|

|

2 |

280 |

312 |

348 |

|

|

3 |

312 |

348 |

397 |

67

|

usługi w zakresie lakiernictwa |

0 |

214 |

214 |

214 |

|

|

1 |

452 |

452 |

452 |

68

|

usługowe wytwarzanie szyldów

|

0 |

181 |

214 |

233 |

|

|

1 |

410 |

441 |

473 |

|

|

2 |

506 |

556 |

623 |

69

|

konserwacja i naprawa przedmiotów zabytkowych i artystycznych

|

0 |

200 |

214 |

248 |

|

|

1 |

410 |

441 |

473 |

|

|

2 |

506 |

556 |

623 |

|

|

3 |

591 |

691 |

775 |

70

|

usługi w zakresie robót budowlanych: murarskich, ciesielskich, dekarskich, posadzkarskich, malarskich, związanych z wykładaniem i tapetowaniem ścian, izolatorskich, związanych z wznoszeniem i montażem konstrukcji stalowych - dla ludności |

0 |

266 |

297 |

330 |

|

|

1 |

452 |

485 |

525 |

|

|

2 |

623 |

709 |

806 |

|

|

3 |

873 |

989 |

1.094 |

|

|

4 |

1.022 |

1.121 |

1.230 |

|

|

5 |

1.181 |

1.306 |

1.425 |

71

|

usługi w zakresie sztukatorstwa - dla ludności

|

0 |

200 |

214 |

248 |

|

|

1 |

348 |

397 |

430 |

|

|

2 |

462 |

506 |

548 |

|

|

3 |

548 |

623 |

709 |

72

|

usługi w zakresie odgrzybiania budynków - dla ludności |

0 |

266 |

297 |

330 |

|

|

1 |

452 |

485 |

525 |

73

|

usługi w zakresie cyklinowania - dla ludności |

0 |

200 |

214 |

248 |

|

|

1 |

410 |

441 |

473 |

74

|

usługi w zakresie zduństwa - dla ludności

|

0 |

200 |

214 |

233 |

|

|

1 |

381 |

421 |

452 |

|

|

2 |

485 |

525 |

574 |

|

|

3 |

623 |

709 |

806 |

75

|

usługi w zakresie robót budowlanych instalacyjnych związanych z zakładaniem instalacji: grzewczych, wentylacyjnych, klimatyzacyjnych, wodnokanalizacyjnych, gazowych, elektrycznych i osprzętu elektrycznego - dla ludności |

0 |

348 |

397 |

430 |

|

|

1 |

623 |

709 |

806 |

|

|

2 |

923 |

1.036 |

1.131 |

|

|

3 |

1.094 |

1.219 |

1.329 |

76

|

studniarstwo, z wyjątkiem wiercenia studni o głębokości ponad 30 m - dla ludności |

0 |

330 |

330 |

330 |

|

|

1 |

421 |

421 |

421 |

|

|

2 |

822 |

822 |

822 |

77

|

obsługa maszynowa produkcji rolniczej i ogrodniczej

|

0 |

348 |

348 |

348 |

|

|

1 |

574 |

574 |

574 |

|

|

2 |

841 |

841 |

841 |

|

|

3 |

1.036 |

1.036 |

1.036 |

78

|

usługi zwalczania szkodników roślin i zwierząt |

0 |

181 |

181 |

181 |

|

|

1 |

381 |

381 |

381 |

79

|

usługi utrzymania i pielęgnacji zwierząt

z czego usługi w zakresie zbiorowego wypasu owiec w rejonach górskich w sezonie letnim |

0 |

297 |

297 |

297 |

|

|

1

|

535 |

535 |

535 |

|

|

|

233 |

233 |

233 |

80

|

usługi w zakresie prania, prasowania i prężenia firanek

|

0 |

214 |

233 |

266 |

|

|

1 |

410 |

452 |

485 |

|

|

2 |

513 |

556 |

641 |

81

|

usługi w zakresie maglowania

|

0 |

84 |

100 |

115 |

|

|

1 |

214 |

233 |

266 |

|

|

2 |

280 |

330 |

366 |

82

|

usługi w zakresie chemicznego czyszczenia i farbowania, z wyjątkiem czyszczenia i farbowania wyrobów futrzarskich |

0 |

200 |

214 |

248 |

|

|

1 |

397 |

430 |

462 |

|

|

2 |

485 |

525 |

574 |

|

|

3 |

591 |

608 |

691 |

|

|

4 |

623 |

691 |

775 |

83

|

pranie pierza i puchu

|

0 |

149 |

181 |

200 |

|

|

1 |

330 |

366 |

410 |

|

|

2 |

441 |

473 |

513 |

84

|

kominiarstwo

|

0 |

134 |

149 |

169 |

|

|

1 |

312 |

348 |

397 |

|

|

2 |

421 |

462 |

493 |

85

|

usługi odkażania, tępienia owadów i odszczurzania

|

0 |

248 |

280 |

312 |

|

|

1 |

485 |

525 |

574 |

|

|

2 |

641 |

724 |

822 |

86

|

usługi fryzjerskie dla kobiet i dziewcząt

|

0 |

100 |

115 |

134 |

|

|

1 |

266 |

297 |

330 |

|

|

2 |

366 |

410 |

441 |

|

|

3 |

441 |

473 |

513 |

|

|

4 |

473 |

513 |

556 |

|

|

5 |

574 |

655 |

741 |

87

|

usługi fryzjerskie dla mężczyzn i chłopców

|

0 |

100 |

100 |

115 |

|

|

1 |

214 |

248 |

280 |

|

|

2 |

330 |

366 |

410 |

|

|

3 |

410 |

441 |

473 |

|

|

4 |

421 |

462 |

493 |

|

|

5 |

525 |

574 |

655 |

88

|

usługi kosmetyczne

|

0 |

100 |

115 |

134 |

|

|

1 |

266 |

297 |

330 |

|

|

2 |

381 |

421 |

452 |

|

|

3 |

452 |

493 |

535 |

|

|

4 |

485 |

525 |

574 |

|

|

5 |

525 |

574 |

655 |

89

|

manicure, pedicure

|

0 |

67 |

84 |

84 |

|

|

1 |

169 |

181 |

181 |

|

|

2 |

200 |

214 |

248 |

|

|

3 |

280 |

330 |

366 |

|

|

4 |

312 |

348 |

397 |

|

|

5 |

421 |

462 |

493 |

90

|

usługi fotograficzne: świadczone z wykorzystaniem urządzeń do samoczynnego automatycznego naświetlania odbitek (samoczynnych printerów) usługi pozostałe

|

0 |

452 |

493 |

535 |

|

|

1 |

887 |

1.007 |

1.094 |

|

|

2 |

1.158 |

1.280 |

1.402 |

|

|

3

|

1.306 |

1.444 |

1.609 |

|

|

0 |

181 |

214 |

233 |

|

|

1 |

397 |

430 |

462 |

|

|

2 |

485 |

525 |

574 |

|

|

3 |

548 |

623 |

709 |

|

|

4 |

623 |

724 |

804 |

91

|

wyświetlanie rysunków, planów i tekstów techniką kserografii i diazotypii |

0 |

410 |

441 |

473 |

|

|

1 |

790 |

887 |

1.007 |

92

|

sprzątanie wnętrz

|

0 |

181 |

214 |

233 |

|

|

1 |

366 |

410 |

441 |

|

|

2 |

462 |

506 |

548 |

93 |

ważenie osób |

0 |

50 |

50 |

50 |

94 |

usługi w zakresie radiestezji |

0 |

100 |

100 |

100 |

95

|

usługi świadczone w gospodarstwach domowych |

0

|

181

|

214

|

233

|

Objaśnienia:

1. Stawki oznaczone w rubryce 3:

- "0" dotyczą działalności prowadzonej bez zatrudnienia pracowników,

- "1" dotyczą działalności prowadzonej przy zatrudnieniu 1 pracownika,

- "2" dotyczą działalności prowadzonej przy zatrudnieniu 2 pracowników,

- "3" dotyczą działalności prowadzonej przy zatrudnieniu 3 pracowników,

- "4" dotyczą działalności prowadzonej przy zatrudnieniu 4 pracowników,

"5" dotyczą działalności prowadzonej przy zatrudnieniu 5 pracowników.

Stawki podatku VAT

Czynności opodatkowane podatkiem podlegają następującym stawkom:

22% - stawka podstawowa, stosowana w razie braku stawki preferencyjnej albo zwolnienia (stawki zwolnionej);

7% - stawka preferencyjna VAT: leki , książki, zabawki, żywność

podlegające jej towary i usługi wymieniono głównie w:

załączniku nr 3 do ustawy o VAT;

rozdziale nr 4 i 15 oraz w załączniku nr 1 do rozporządzeniaw sprawie wykonania niektórych przepisów ustawy o VAT;

stawka należna od importu dzieł sztuki, przedmiotów kolekcjonerskich i antyków, oraz

od dostawy i WNT dzieł sztuki oraz

stawka przejściowa (do 31 grudnia 2007r.) od usług remontowo-budowlanych, dostawy obiektów budowlanych oraz usług gastronomicznych;

5% - stawka VAT naliczana przez nabywcę towarów od rolnika ryczałtowego (art.115 ust.2 ustawy o VAT); nie jest to w zasadzie stawka, którą są opodatkowane towary lub usług, ale zryczałtowana kwota zwrotu VAT dla rolnika ryczałtowego, który jest z VAT zwolniony;

3% - stawka VAT: nieprzetworzone produkty rolne

na towary i usługi związane z rolnictwem, w tym produkty rolne, głównie wymienione w ząłączniku nr 6 do ustawy (okres przejściowy do 30 kwietnia 2008r.), a także

stawka VAT należna od taksówkarzy rozliczających się VAT ryczałtowo;

0% - stawka stosowana głównie:

w eksporcie, wewnątrzwspólnotowej dostawie towarów;

do towarów i usług wymienonych w art.83 ustawy o VAT (i w związanym z tym przepisem załącznkiem nr 8 do ustawy);

przy świadczeniu poza UE usług turystycznych przez podwykonawców;

w eksporcie towarów przez pośrednika opodatkowanego;

dla dostawy przez sprzedawcę towarów, w stosunku do których zwrócono kupującemu VAT (taxfree);

a w okresie do 31 grudnia 2007r. również dla dostawy i WNT książek oraz czasopism specjalistycznych;

przy świadczeniu usług sfinansowanych ze środków UE;

w okresie przejściowym do czynności określonych w rozdziale 15 rozporządzenia w sprawie wykonania niektórych przepisów ustawy o VAT;

zwolnione - zwolnienie nie jest w zasadzie stawką podatku, po prostu część towarów i usług zostało również zwolnionych z podatku VAT przedmiotowo; zwalnia się zatem

dostawę towarów i świadczenie usług określonych w art.43 ustawy o VAT;

WNT towarów określonych w art.44 ustawy o VAT;

import towarów określonych w art.45-80 ustawy o VAT;

towary i usługi określone w załączniku nr 4 do ustawy o VAT;

towary i usług określone w rozdziale 6 rozporządzenia w sprawie wykonania niektórych przepisów ustawy o VAT;

dostawę, WNT i import złota inwestycyjnego;

w okresie przejściowym do 31 grudnia 2005r. niektóre licencje i sublicencje.

Tabela stawek akcyzy dla wyrobów akcyzowych sprzedawanych w kraju w 2007.

Poz.

|

Kod CN |

Nazwa grupy towarów |

Stawka podatku akcyzowego w zł na jednostkę wyrobu lub w % podstawy opodatkowania |

1. |

23.20 |

Produkty rafinacji ropy naftowej oraz frakcje benzynowe otrzymywane z przerobu ropy naftowej, z wyłączeniem grupowania PKWiU 23.20.18, 23.20.2, gdzie indziej niesklasyfikowane |

1882,00 zł/ 1000 l |

|

|

w tym: |

|

|

|

1) paliwa silnikowe benzynowe, w tym: |

|

|

|

a) benzyna silnikowa nieetylizowana (bezołowiowa) (PKWiU 23.20.11-00.2) oraz benzyna silnikowa nieetylizowana z udziałem biokomponentów (PKWiU 23.20.11-00.30) |

1565,00 zł/1000 l |

|

|

b) benzyna silnikowa lotnicza do silników tłokowych (PKWiU 23.20.11-00.40 i 23.20.13-00.90) |

1822,00 zł/1000 l |

|

|

c) frakcje benzynowe otrzymywane z procesów specyficznych służące do komponowania handlowych benzyn silnikowych (PKWiU 23.20.13-00.10) |

1747,00 zł/1000 l

|

|

|

2) paliwa do lotniczych silników turbinowych (PKWiU 23.20.12, 23.20.14-00.10) |

1072,00 zł/1000 l |

|

|

3) nafta z wyjątkiem nafty do lotniczych silników turbinowych (PKWiU 23.20.14-00.10) |

1822,00 zł/1000 l |

|

|

4) benzyny specjalne (PKWiU 23.20.13-00.2) |

1822,00 zł/1000 l |

|

|

5) oleje napędowe (PKWiU 23.20.15) oraz oleje średnie pozostałe, gdzie indziej niesklasyfikowane (PKWiU 23.20.16) - również z udziałem biokomponentów, w tym oleje o zawartości siarki: |

1180,00 zł/1000 l |

|

|

a) powyżej 0,001 % do 0,005 % włącznie |

1099,00 zł/1000 l |

|

|

b) do 0,001 % włącznie |

1048,00 zł/1000 l |

2. |

bez względu na symbol PKWiU |

Oleje opałowe: a) z których 30 % lub więcej objętościowo destyluje przy 350 st. C lub których gęstość w temperaturze 15 st. C jest niższa od 890 kg/m3, w przypadku gdy są zabarwione na czerwono i oznaczone znacznikiem |

232,00 zł/1000 l

|

|

|

b) pozostałe z wyłączeniem ciężkich olejów opałowych przeznaczonych na cele opałowe |

60,00 zł/1000 kg |

4. |

bez względu na symbol PKWiU |

Wyroby przeznaczone do użycia, oferowane na sprzedaż lub używane jako paliwa silnikowe albo jako dodatki lub domieszki do paliw silnikowych inne niż wymienione w poz. 1. i 3. z wyłączeniem komponentów uzyskiwanych w wyniku katalitycznego przerobu odpadów z tworzyw sztucznych PKWiU 24.66.32-90.00 |

1882,00 zł/1000 l |

8. |

bez względu na symbol PKWiU |

Gaz płynny - propan, butan, mieszaniny propanu - butanu, inne gazy płynne - służące do napędu pojazdów samochodowych |

695,00 zł/1000 kg |

29. |

|

Wyroby niewymienione w poz. 1-28 z wyłączeniem ciężkich olejów opałowych przeznaczonych na cele opałowe, dla których stosuje się stawkę akcyzy określoną w art. 65 ust.1 ustawy |

0 (stawka zero) |

Tabela stawek akcyzy dla wyrobów akcyzowych dostarczanych wewnątrzwspólnotowo, nabywanych wewnatrzwspólnotowo i importowanych w roku 2007

Poz. |

Kod CN |

Nazwa grupy towarów |

Stawka podatku akcyzowego w zł na jednostkę wyrobu lub w % podstawy opodatkowania |

1. |

bez względu na kod CN |

Oleje ropy naftowej i oleje otrzymywane z minerałów bitumicznych, inne niż surowe; preparaty gdzie indziej niewymienione ani niewłączone, zawierające 70 % masy lub więcej olejów ropy naftowej lub olejów otrzymywanych z minerałów bitumicznych, których te oleje stanowią składniki zasadnicze preparatów z wyłączeniem towarów klasyfikowanych do kodów CN od 2710 19 71 do 2710 19 99, 2711 z czego: |

1882,00 zł/1000 l |

|

|

1) oleje lekkie w tym: |

1747,00 zł/1000 l |

|

|

a) benzyna silnikowa z zawartością ołowiu przekraczają 0,013 g/l - również z udziałem biokomponentów |

1747,00 zł/1000 l |

|

|

b) benzyna silnikowa z zawartością ołowiu nieprzekraczają 0,013 g/l - również z udziałem biokomponentów |

1565,00 zł/1000 l |

|

|

c) benzyny specjalne, benzyna lotnicza, paliwa typu benzyny do silników odrzutowych |

1822,00 zł/1000 l |

|

|

2) oleje średnie w tym: |

1822,00 zł/1000 l |

|

|

- paliwa do silników odrzutowych |

1072,00 zł/1000 l |

|

|

3) oleje ciężkie |

|

|

|

a) oleje napędowe - również z udziałem biokomponentów |

1180,00 zł/1000 l |

|

|

w tym o zawartości siarki: |

|

|

|

- powyżej 0,001 % do 0,005 % włącznie |

1099,00 zł/1000 l |

|

|

- do 0,001 % włącznie |

1048,00 zł/1000 l |

|

2710 19 41 2710 19 45 2710 19 49 |

b) pozostałe oleje napędowe w przypadku gdy są zabarwione na czerwono i oznaczone znacznikiem, przeznaczone na cele opałowe |

232,00 zł/1000 l |

|

bez względu na kod CN |

c) oleje opałowe przeznaczone na cele opałowe : - z których 30 % lub więcej objętościowo destyluje przy 350 st. C, oraz których gęstość w temperaturze 15 st. C jest niższa od 890 kg/m3, w przypadku gdy są zabarwione na czerwono i oznaczone znacznikiem |

232,00 zł/1000 l

|

|

|

- pozostałe z wyłączeniem ciężkich olejów opałowych przeznaczonych na cele opałowe |

60,00 zł/1000 kg |

|

bez względu na kod CN |

d) mieszaniny olejów napędowych zawierające w masie mniej niż 70 % olejów ropy naftowej lub olejów otrzymywanych z minerałów bitumicznych, służące do napędu silników spalinowych |

1180,00 zł/1000 l |

|

|

z czego o zawartości siarki: |

|

|

|

- powyżej 0,001 % do 0,005 % włącznie |

1099,00 zł/1000 l |

|

|

- do 0,001 % włącznie |

1048,00 zł/1000 l |

3. |

bez względu na kod CN |

Wyroby przeznaczone do użycia, oferowane na sprzedaż lub jako paliwa silnikowe albo jako dodatki lub domieszki do paliw silnikowych inne niż wymienione w poz. 1. i 2. |

1882,00 zł/1000 l |

4. |

bez względu na kod CN |

Gaz płynny - propan, butan, mieszaniny propanu - butanu, inne gazy płynne - służące do napędu pojazdów samochodowych |

695,00 zł/1000 kg |

24. |

|

Wyroby niewymienione w poz. 1-23 z wyłączeniem ciężkich olejów opałowych przeznaczonych na cele opałowe, dla których stosuje się stawkę akcyzy określoną w art. 65 ust.1 ustawy |

0 (stawka zero) |

Wyszukiwarka

Podobne podstrony:

Ulgi i zwolnienia 2007, Ekonomia, Studia, II rok, Systemy podatkowe

STAWKI PODATKËW W RADOMIU, Ekonomia, Studia, II rok, Systemy podatkowe

Podatek hodowy od osób prawnych, Ekonomia, Studia, II rok, Systemy podatkowe

Karta podatkowa2, Ekonomia, Studia, II rok, Systemy podatkowe

Podatkowa księga przychodów i rozchodów, Ekonomia, Studia, II rok, Systemy podatkowe

różne, Ekonomia, Studia, II rok, Systemy podatkowe

Ryczałt ewidencjonowany, Ekonomia, Studia, II rok, Systemy podatkowe

stawki podatkow, Ekonomia, Studia, II rok, Systemy podatkowe

opłaty, Ekonomia, Studia, II rok, Systemy podatkowe

podatek rolny, Ekonomia, Studia, II rok, Systemy podatkowe

Amortyzacja, Ekonomia, Studia, II rok, Systemy podatkowe

Podatek od nieruchomości1, Ekonomia, Studia, II rok, Systemy podatkowe

Roczne stawki amortyzacyjne, Ekonomia, Studia, II rok, Systemy podatkowe

PODATEK OD NIERUCHOMOŚCI2, Ekonomia, Studia, II rok, Systemy podatkowe

Karta podatkowa1, Ekonomia, Studia, II rok, Systemy podatkowe

podatek od czynnosci cywilnoprawnych, Ekonomia, Studia, II rok, Systemy podatkowe

Miedzynarodowe rynki finansowe, Ekonomia, Studia, II rok, Rynki finansowe

msg koszty wzgl, Ekonomia, Studia, II rok, Międzynarodowe stosunki gospodarcze, Grupa 2

TEORIE POPYTOWO, Ekonomia, Studia, II rok, Międzynarodowe stosunki gospodarcze, Grupa 7

więcej podobnych podstron