Warszawa 19.11.2007

Kanały dystrybucji na rynku zbóż przed

integracją z UE

PLAN PRACY:

Wstęp

System dystrybucji żywności w Polsce w latach 90.

Charakterystyka systemu dystrybucji na rynku zbóż.

System dystrybucji zbóż w Polsce.

Analiza mocnych i słabych stron systemu dystrybucji.

Mocne i słabe strony systemu dystrybucji zbóż w Polsce w latach 90.

Analiza szans i zagrożeń systemu dystrybucji zbóż w Polsce w latach 90.

Kanały dystrybucji makaronów

Kanał dystrybucji

Kanał dystrybucji to zbiór wszystkich podmiotów przez które przepływa jeden bądź więcej strumieni związanych z działaniami marketingowymi, które umożliwiają przepływ towarów odpowiadających nabywcy bez, bądź za pomocą pośredników (korzyści z pośrednictwa).

Kanał dystrybucji to niezależne organizacje zaangażowane w proces udostępniania produktu do użytkowania lub konsumpcji.

Większość kanałów dystrybucji obejmują marketingowych pośredników:

Pośrednicy handlowi - kupują w swoim imieniu i na swój rachunek towary w celu dalszej odsprzedaży, nabywając prawo do własności.

Przedstawiciele producenta, agenci handlowi oraz brokerzy - występują w imieniu i na rachunek producenta i za swoje usługi pobierają prowizje.

Rodzaje kanałów dystrybucji

I Producenci

II Handel detaliczny

III Hurtownie

IV Agentów i brokerów

Kanały dystrybucji można klasyfikować na podstawie kryteriów:

I Liczba pośredników

II Liczba szczebli pośrednich

III Rodzaje przepływających strumieni

IV Znaczenie kanału dla producenta

V Charakter powiązań między uczestnikami kanału

Funkcje kanałów dystrybucji

Transakcyjne (zakup, sprzedaż, przyjmowanie ryzyka).

Logistyczne (asortyment, składowanie, sortowanie i transport).

Pomocnicze (finansowanie, klasyfikacja, informacja- badania marketingowe).

Informacyjna - zbieranie danych o produktach , istniejących klientach i konkurentach.

Promocyjna - opracowanie oraz upowszechnienie perswazyjnej promocji produktów.

Negocjacyjna - w wyniku negocjacji cen oraz warunków następuje transfer własności.

Ponawiania zamówień - powtórne zakupy od producenta.

Finansowania - nabycie oraz rozdział pieniędzy na finansowanie zapasów.

Podejmowania ryzyka - uczestniczenie w ryzyku producenta w przypadku nie sprzedania produktu.

Fizycznego obrotu - magazynowanie oraz obrót magazynowy.

Płatności - opłata w gotówce lub za pośrednictwem banków.

Transferu własności - z jednej organizacji lub osoby na inne.

SYSTEM DYSTRYBUCJI ŻYWNOŚCI W POLSCE W LATACH 90.

Konieczność przebudowy systemu dystrybucji żywności w Polsce w latach 90.

Z dniem 1 maja 2004 roku Polska stała się pełnoprawnym członkiem Unii Europejskiej. Proces tworzenia jednolitego rynku, opartego między innymi na realizacji zasady swobodnego przepływu towarów i usług wszedł w nową fazą przyspieszonego rozwoju. Zasada ta, poprzez udostępnienie polskim producentom żywności rynków unijnych, powinna sprzyjać wzrostowi ich produkcji i sprzedaży. Wzrost tej sprzedaży uzależniony jest od: konieczności dalszego uatrakcyjniania oferty rynkowej i obniżania kosztów wytwarzania, zwłaszcza kosztów logistycznych związanych z kosztami transportu i przechowywania, co wiąże się nie tylko z poszerzeniem asortymentu produktów żywnościowych w drodze od producenta do ostatecznego odbiorcy.

Atrakcyjność żywności, związana jest ze stopniem jej przetworzenia i przygotowania do spożycia, a także z atrakcyjnością opakowania i znajomością znaku towarowego oraz wartością „zdrowotną" dostarczanego produktu.

Przeprowadzona przez: Szymanowskiego, Karasiewicza [1998], Szymanowskiego, Karasiewicza [2000] i Karasiewicza [2001] diagnoza systemu dystrybucji surowców i produktów rolno-spożywczych w Polsce w latach 90-tych pozwoliła wyodrębnić:

ogniwa skupu artykułów rolnych tzw. hurtu pierwotnego obejmujące: firmy prywatne zajmujące się skupem produktów rolnych, Spółdzielnie Ogrodniczo-Pszczelarskie, GS „SCh", rynki hurtowe, giełdy towarowe, działy zaopatrzenia w przedsiębiorstwach przetwórstwa rolno-spożywczego;

ogniwa hurtu wtórnego, które tworzą ogólnopolskie sieci hurtowni, regionalne sieci hurtowni, hurtownie lokalne, sieci hurtowni typu cash-carry, hurtownie producentów, hurtownie detalistów, targowiska hurtowe, agenci handlowi;

ogniwa detalu, obejmujące super i hipermarkety (pojedyncze sklepy i sieci), sklepy ogólno-spożywcze (pojedyncze sklepy i sieci), sklepy specjalistyczne, hale targowe, targowiska, restauracje, bary i stołówki.

Do diagnozy zostały wybrane cztery rynki produktowe. Dwa z nich są związane z produkcją roślinną: tj rynek zbóż i owoców i warzyw, a dwa pozostałe z produkcją zwierzęcą tj. rynek mięsny i mleczny.

Wyboru tych rynków dokonano z następujących przyczyn:

duże jest ich znaczenie dla całej polskiej gospodarki żywnościowej w latach 90-tych tj. blisko 70% produkcji globalnej i około 75% produkcji towarowej w rolnictwie;

zróżnicowany jest stopień rozwoju instytucji rynkowych;

zróżnicowana specyfika produktowa (np. możliwości przetworzenia trwałość fizyko-chemiczna) mające duży wpływ na kształtowanie się systemu dystrybucji

możliwość wykorzystania proponowanych rozwiązań na innych rynkach.

Wnioski z przeprowadzonej diagnozy

pogrupowano na obejmujące: cały system dystrybucji, (1-10) ogniwa skupu, (l1-16), ogniwa hurtu wtórnego (17-19), ogniwa detalu (17-23) i zostały przedstawione poniżej jako:

Dominacja konwencjonalnych kanałów dystrybucji;

Wahania popytowo-podażowe i cenowe;

Likwidacja monopoli państwowo-spółdzielczych w handlu i stworzenie alternatywnych kanałów dystrybucji;

Brak standardów jakościowych surowców i produktów;

Niewydolny system informacji rynkowej;

Niedostatki w funkcjonowaniu Agencji Rynku Rolnego;

Niski stopień sprawności organizacji producentów rolnych;

Niski stopień rozwoju infrastruktury handlowej;

Niski stopień kontroli ceny finalnej przez producentów;

Niski stopień ochrony konsumentów na rynku żywnościowym w Polsce;

Niski stopień towarowości produkcji rolnej;

Wysoki stopień zmonopolizowania dystrybucji w hurcie pierwotnym;

Brak przepisów prawnych regulujących działalność grup produkcyjno-marketingowych;

Niski stopień rozwoju rynków formalnych;

Spadek znaczenia korzyści;

Dominująca rola targowisk w sprzedaży hurtowej produktów rolno-spożywczych;

Zmiany strukturalne i własnościowe w hurcie wtórnym;

Zwiększenie stopnia internacjonalizacji handlu hurtowego;

Przejmowanie funkcji hurtownika przez producentów i detalistów;

Przekształcenia strukturalne i własnościowe w detalu;

Spadek liczby sklepów specjalistycznych handlu żywnością;

Ekspansja zagranicznych sieci handlu detalicznego;

Zmiany w procesach integracji i kooperacji w handlu

Oceny systemów dystrybucji na wybranych rynkach produktowych w Polsce w latach 90 dokonano na podstawie następujących kryteriów:

możliwości stworzenia alternatyw możliwości wyboru;

stopnia przejrzystości rynku;

poziomu kosztów tranzakcyjnych;

stopnia innowacyjności systemu;

poprawy jakości produktów i świadczonych usług;

dostosowania oferty rynkowej do potrzeb nabywców;

dostosowania do rozwiązań prawnych w Unii Europejskiej

Z przeprowadzonej diagnozy systemu dystrybucji na wybranych rynkach produktowych w Polsce w latach 90 [Szymanowski, Karasiewicz 1998] wynika konieczność dalszej jego przebudowy, zaproponowania nowych rozwiązań modelowych i organizacyjnych uwzględniających najnowsze osiągnięcia w dziedzinie technologii informacyjnych, a także w modelowaniu i metodach przebudowy procesowej systemów, prowadzących do powstania przewagi konkurencyjnej w zakresie: kosztów wytwarzania żywności tworzących podstawy rynkowej ceny jednostkowej jakości żywności i wskaźników oceny poziomu obsługi klienta (satysfakcji).

Z diagnozy 4 rynków produktowych [Szymanowski, Karasiewicz 1998] wynika, iż sytuacja na tych rynkach z punktu widzenia efektywności jest zbliżona, przy czym jest lepsza w przypadku rynku owocowo-warzywnego. Najwyższy stopień dostosowania do rozwiązań dystrybucji UE występuje w Polsce na rynku owocowo-warzywnym.

Tabela. Ocena systemów dystrybucji na wybranych rynkach produktowych w Polsce w latach 90.

Kryteria oceny efektywności rynku (dystrybucji) |

Rynek zbóż |

Rynek owocowo-warzywny |

Rynek mięsa |

Rynek mleka |

Stworzenie możliwości, wyboru |

XX |

XXX |

XX |

X |

Stopień przejrzystości rynkowej |

XX |

X |

XX |

X |

Koszty transakcyjne |

X |

X |

X |

X |

Stopień innowacyjności |

X |

XX |

XX |

XX |

Poprawa jakości |

X |

XX |

XX |

XX |

Dostosowanie oferty rynkowej do potrzeb nabywców |

X |

XX |

XX |

XX |

Dostosowanie do rozwiązań w UE |

X |

XX |

X |

X |

Źródło: W. Szymanowski, G. Karasiewicz: Handel krajowy produktami rolno-spożywczymi: „Identyfikacja priorytetów w modernizacji sektora rolno-spożywczego w Polsce", FAP A Warszawa 1998,s.487-488.

CHARAKTERYSTYKA SYSTEMU DYSTRYBUCJI NA RYNKU ZBÓŻ

Rynek zbóż miał i ma istotne znaczenie dla gospodarki żywnościowej. W latach 1990-1999 udział rynku zbóż w całkowitym rynku surowców rolnych i wynosił w produkcji globalnej 17,8%, w produkcji towarowej 8,1% oraz w skupie 12,1%.

Tabela 2. Dane dotyczące zbóż podstawowych z mieszankami zbożowymi w latach 1996-2006

Lata |

Powierzchnia [tys.ha] |

Plon [dt/ha] |

Zbiór [tys. ton] |

1996-2000 |

8650,6 |

28,4 |

24573,9 |

2001 |

0541,0 |

29,9 |

25539,7 |

2002 |

7939,0 |

31,3 |

24875,6 |

2003 |

7769,7 |

27,6 |

21463,0 |

2004 |

79130,0 |

34,4 |

27919,6 |

2005 |

7916,8 |

31,5 |

24900,3 |

2006 (szacunek GUS) |

7935,0 |

27,0 |

21461,0 |

W latach 1996-2000 średnia powierzchnia upraw wynosiła 8,6 mln ha, przy średnich zbiorach 24,5 mln ton i wydajności średniej 28,4 q z ha.

Analizując dane z tabeli 2 widać następujące trendy: spadek areału upraw z 8,5 mln ha do 7,9 mln w 2004r., wahania zbiorach pomiędzy 21,4 mln ton w 2003r., do 27,9 mln w 2004r. oraz osiągnięciu wydajności z ha 34,4 q w 2004 i spadku do 31,5 q w 2005 r.

Rynek zbożowy można podzielić na dwa subrynki:

rynek ziarna zbóż (pszenicy, żyta, jęczmienia, owsa, mieszanek zbożowych itp.)

produktów zbożowych (mąki, kasz, płatków, makaronów, itp.)

przeznaczonych na produkcję pasz dla produkcji zwierzęcej i konsumpcyjnych wyrobów zbożowych

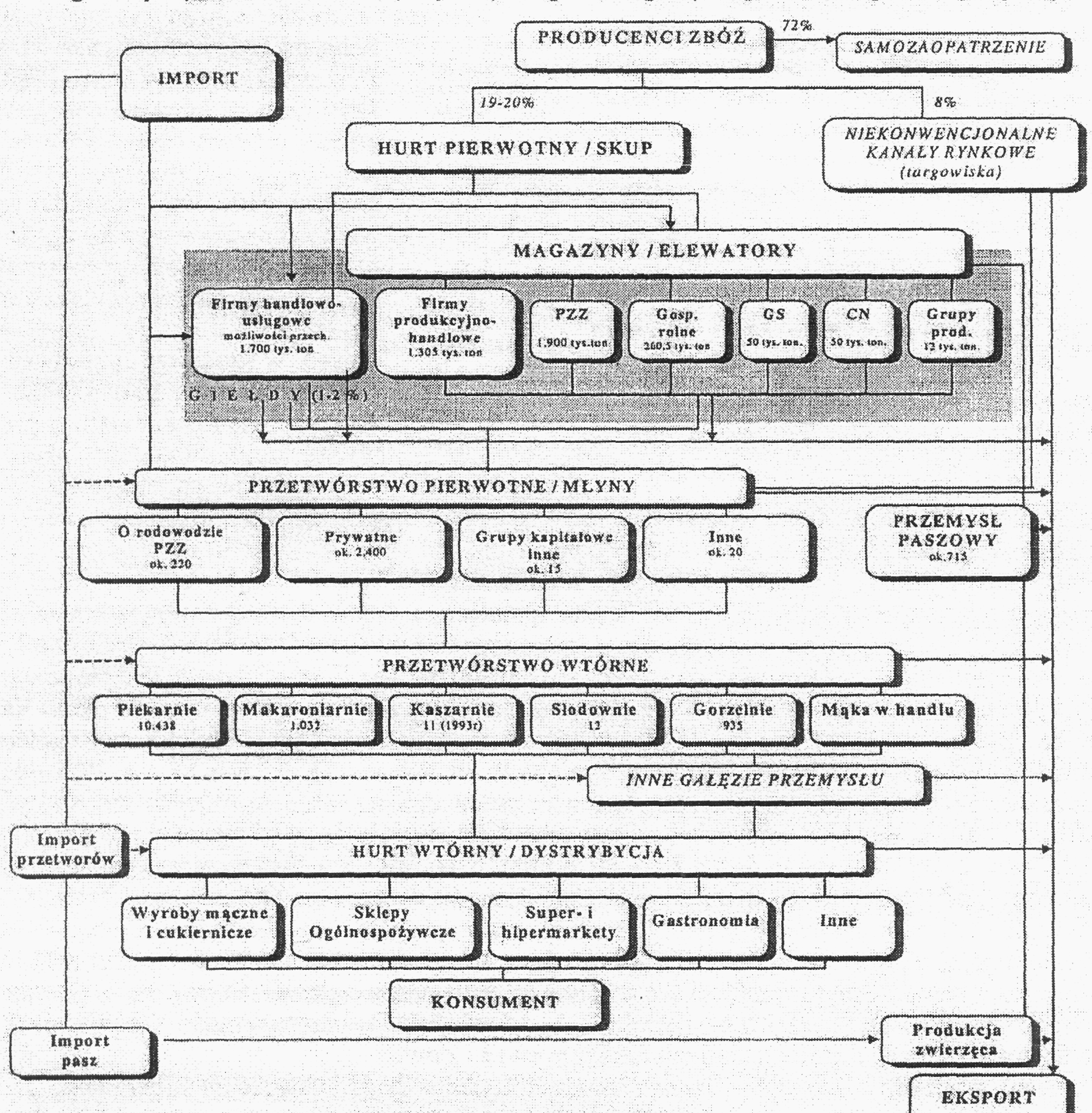

Strukturę kanałów dystrybucji zbóż i produktów zbożowych w połowie lat 90 przedstawiono na Rys. 1

Rys 1. Struktura kanałów dystrybucji zbóż i prod. zbożowych w Polsce w połowie lat 90-tych

Produkcja zbóż stanowi wiodąca część produkcji rolniczej w Polsce, zwłaszcza w przypadku produkcji globalnej, ponieważ w okresie 7 lat (1990-1996) miała ona następujący udział (obszar zmienności):

- w produkcji globalnej 14,5-22,4%

- w produkcji towarowej 5,4-9,9%

Struktura produkcji (w 1996r.) była następująca:

pszenica - 8,6 mln ton (33,2%),

żyto - 6,3 mln ton (24,3%),

jęczmień - 3,3 mln ton (12,7%),

owies i mieszanki - 5,3 mln ton (20,5%),

pszenżyto - 2,1 mln ton (8,1%),

pozostałe 0,3 mln ton (1,2%)

Kanały dystrybucji:

Największa ilość zbóż sprzedawania jest w skupie realizowanym przez młyny, zakłady paszowe, słodownie, gorzelnie oraz hurtowników, w tym ARR.

Drugim znaczącym kanałem dystrybucji zbóż jest sprzedaż targowiskowa, a trzecim giełdy towarowe

Czy produkcja zbóż w Polsce ma przyszłość?

Na pewno tak. Polska nazywana często, wraz z Ukrainą, "spichlerzem Europy" ma idealne warunki klimatyczne i glebowe do produkcji zbóż, zwłaszcza żyta, mieszanek zbożowych i zbóż paszowych. Również pod względem ekonomicznym nie ma lepszej alternatywy. Najniższe nakłady pracy i środków produkcji zachęcają do uprawy zbóż. Często dochodzi nawet w płodozmianie niektórych gospodarstw do niebezpiecznej monokultury zbożowej. W ostatnich latach niewątpliwie najważniejszym czynnikiem wpływającym na opłacalność produkcji zbóż jest skup interwencyjny ARR. Ci szczęśliwcy, którzy "załapią" się na parametry agencyjne, mogą być zadowoleni. Reszta producentów uczestniczy w grze rynkowej, która jest swoistą ruletką. Jedno jest pewne - w dobie globalizacji i otwartych granic, niedostatek zbóż nam raczej nie grozi. Nie ma więc co się łudzić, że na przednówku ktoś zapłaci nam "jak za zboże".

SYSTEM DYSTRYBUCJI ZBÓŻ W POLSCE

W ramach pięciu podstawowych ogniw systemu dystrybucji na rynku zbóż można wyróżnić:

1. Ogniwo producenta zbóż

Składa się z gospodarstw skarbowych i indywidualnych. W 1995 r. aż 85% było oferowane przez nieformalne kanały dystrybucji lub było przeznaczone na samozaopatrzenie. Pozostałe 15% docierało do ogniw hurtu pierwotnego. W porównaniu z sytuacją przed rokiem 1989 zmniejszył się udział sektora państwowego. Na powyższą sytuację miały wpływ likwidacja PGR-ów zajmujących się produkcją zbóż, a także przeklasyfikowanie spółdzielni produkcyjnych z sektora publicznego do sektora prywatnego. W 1996 r. gospodarstwa indywidualne miały 88% udział w powierzchni zasiewów i 85% udział w zbiorach zbóż podstawowych z mieszankami zbożowymi. W ramach tego ogniwa można zaobserwować obok wzrostu udziału sektora prywatnego - jeszcze inne tendencje.

2. Ogniwo hurtu pierwotnego

W tym ogniwie zboże było skupowane przez 80 dealerów (96%), giełdy (2%) i bezpośrednio przez magazyny PZZ i ARR (2%).

Do roku 1989 PZZ miały monopol na skup zbóż wraz ze współpracującymi spółdzielniami. Wówczas elewatory PZZ były jedynym podmiotem rynku hurtowego skupiającym dostawy, czyszczenie, suszenie, uzdatnianie i magazynowanie zbóż na polskim rynku. Ta sytuacja uległa gwałtownej zmianie. Związane to jest z powstaniem nowych instytucji zajmujących się hurtem pierwotnym: dealerów, prywatnych magazynów (składów), ARR, giełd towarowych (w tym Warszawskiej Giełdy Towarowej i Giełdy Poznańskiej). Zakupy bezpośrednie dokonywane były również przez większe zakłady przetwórcze (np. młyny) czy też targowiska (związane nieformalnym handlem zbożem). Ponadto 35 regionalnych PZZ podzieliło się na dużą liczbę mniejszych podmiotów (ponad 100), mających znaczne trudności finansowe w większości przypadków. Jednakże podmioty związane PZZ i ARR mają aż 55% udział w hurcie pierwotnym (bez uwzględnienia nieformalnych kanałów dystrybucji).

3. Ogniwo przetwórstwa zbóż.

Tutaj można wyróżnić cztery sektory: młyny, mieszalnie pasz, piekarnie i makaroniarnie. W porównaniu z sytuacją sprzed 1989 r. zaznaczyły się następujące zmiany:

znaczny spadek produkcji w przypadku przemiału zbożowego (o 52%), pieczywa (o 27%) i pasz przemysłowych (o 50%);

najpierw spadek, a potem zwiększenie produkcji towarów wysoko przetworzonych: makaronów i pieczywa cukierniczego;

powstanie gęstej sieci prywatnych przetwórni, skoncentrowanych na obsłudze rynków lokalnych (np. piekarni, ciastkarni, młynów i makaroniarni);

obniżenie stopnia koncentracji w ogniwie przetwórstwo zbóż;

udział PZZ w programie powszechnej prywatyzacji poprzez Narodowe Fundusze

Inwestycyjne (NFI):

pojawienie się silnych podmiotów mogących w najbliższych latach zająć dominujące pozycje rynkowe (np. Rolimpex, Malma, PZZ Lublin);

działania modernizacyjne związane z produkcją makaronów.

4. Ogniwo hurtu wtórnego.

Jedynie w przypadku sprzedaży makaronu i mąki na cele konsumpcyjne pojawia się hurt instytucjonalny.

Przed rokiem 1989 hurt wtórny był zdominowany przez Społem i PHS (wówczas Państwowy Hurt Spożywczy). Obecnie jest on związany z dużą liczbą małych, prywatnych hurtowni. Nadal jednak PHS (Polski Handel Spożywczy) jest jedną z największych firm handlu hurtowego w Polsce.

5. Ogniwo detalu

Obejmowało głównie piekarnie i ciastkarnie (ok. 3,2 tys. - malejąca tendencja) oraz sklepy spożywcze (137 tys. - rosnąca tendencja).

W porównaniu z sytuacją przed 1989 r. można zaobserwować następujące zmiany:

wzrost udziału sektora prywatnego (większość detalu należy do tego sektora);

zmniejszenie stopnia koncentracji w pierwszej połowie lat 90-tych;

wzrost liczby punktów sprzedaży (zwłaszcza ogólnospożywczych);

wejście na rynek polski zagranicznych detalistów (np. Globi, Billa, Rema 1000, Auchan,Geant, Hit, Leclerc itd.)

rosnące znaczenie wielkopowierzchniowych punktów sprzedaży detalicznej (supermarketów i hipermarketów).

ANALIZA MOCNYCH I SŁABYCH STRON SYSTEMU DYSTRYBUCJI

Analiza mocnych i słabych stron systemu dystrybucji w różnych krajach UE stanowi punkt odniesienia do sporządzenia listy mocnych i słabych stron oraz szans i zagrożeń systemu dystrybucji w Polsce.

Ponadto umożliwi skonstruowanie docelowego systemu dystrybucji w Polsce

Mocne strony |

Słabe strony |

|

|

MOCNE I SŁABE STRONY SYSTEMU DYSTRYBUCJI ZBÓŻ W POLSCE

W LATACH 90.

OGNIWO PRODUKCJI:

Mocne strony:

Największy udział obszarów uprawnych i produkcji pszenicy (33,2%).

Oddziaływanie ODR na działalność rolniczą.

Słabe strony:

Niski poziom komercjalizacji produkcji rolnej zbóż (jedynie 23%).

Duży udział sektora publicznego w produkcji towarowej zbóż.

Niski stopień zaangażowania producentów rolnych w funkcje dystrybucyjne i przetwórcze.

Składowanie ziarna w gospodarstwach rolnych odbywa się w złych warunkach.

Słaba pozycja przetargowa producenta rolnego w relacji do innych podmiotów.

Słaba jakość genetyczna ziarna i brak na szerszą skalę działań związanych z nasiennictwem i oceną odmianową.

Duże zróżnicowanie jakości zbóż, co pociąga za sobą problemy z jakością produktów wytwarzanych ze zbóż.

Niski poziom wiedzy ekonomicznej, zwłaszcza u producentów rolnych.

OGNIWO PRZETWÓRSTWA:

Mocne strony:

Wysoka intensywność konkurowania w ogniwie produkcji makaronu (związana z walką o pozycje lidera rynkowego - Malmy i PZZ Lublin). Poprawa jakości na niektórych rynkach produktów finalnych związanych z przetwórstwem zbóż (np. makarony).

Niski stopień koncentracji i wysoka intensywność konkurowania na rynku piekarni.

Piekarnie w dominującej większości należą do sektora prywatnego.

Pozytywny wpływ CIS.

Słabe strony:

Wysoki stopień koncentracji w ogniwie młyny (65% zdolności produkcyjnych należy do PZZ). Niewielki stopień wykorzystania zdolności produkcyjnych przez PZZ (około 50%), co powoduje wysokie koszty funkcjonowania.

Brak standardów jakościowych (handlowych) dla produktów przetworzonych.

OGNIWO HURTU WTÓRNEGO:

Mocne strony:

Dominują bezpośrednie dostawy do punktów sprzedaży detalicznej.

Słabe strony:

Dominują bezpośrednie dostawy do punktów sprzedaży detalicznej.

OGNIWO DETALU

Mocne strony:

Znaczny udział w sprzedaży pieczywa sklepów specjalistycznych (piekarniczych - ok. 70%).

Wysoki stopień integracji piekarni z detalem(wiele piekarni dysponuje albo własnymi, albo firmowymi sklepami). Wysoki udział sektora prywatnego.

Pojawienie się i rozwój nowoczesnych sieci sprzedaży, przyczyniających się do wzrostu wymogów jakościowych dotyczących produktu i opakowania

Słabe strony:

Niewielki udział produktów markowych.Niewielki udział produktów o wydłużonej trwałości.

WSPÓLNE MOCNE I SŁABE STRONY:

Mocne strony:

Pozytywny wpływ SANEPID i PIH.

Słabe strony:

Brak standardów jakościowych na wszystkich ogniwach obrotu.

Wysoki stopień zaangażowania agend rządowych w rynek zbożowy (przede wszystkim przez ARR).

Niewielki stopień przejrzystości informacyjnej (sygnały cenowe zakłócane przez liczne regulacje rządowe i działalność ARR).

Słabość systemu informacji rynkowej (rozproszenie informacji, opóźnienia w przetwarzaniu informacji, fragmentaryczność informacji itd.).

Dominują konwencjonalne kanały dystrybucji

ANALIZA SZANS I ZAGROŻEŃ SYSTEMU DYSTRYBUCJI ZBÓŻ W POLSCE

W LATACH 90

Porównując systemy dystrybucji na rynku zbóż w Polsce i w krajach UE można wyróżnić szanse i zagrożenia w poszczególnych ogniwach.

OGNIWO PRODUKCJI:

Szanse:

Zwiększenie stopnia komercjalizacji produkcji zbóż.

Niski stopień wykorzystania nawozów sztucznych ("zdrowa żywność").

Zagrożenia:

Wysoki stopień uzależnienia od warunków pogodowych.

Wysoki stopień uzależniania od sytuacji na rynku mięsnym (ze względu na wysoki stopień spasania zbóż 60-65% ich zużycia).

Odchodzenie od tradycyjnej technologii żywienia zwierząt hodowlanych.

OGNIWO HURTU PIERWOTNEGO

Szanse:

Rozpoczęcie procesu restrukturalizacji i prywatyzacji PZZ (19 PZZ włączonych do programu powszechnej prywatyzacji NR).

Rozpoczęcie budowy rynków hurtowych i giełd towarowych, co przyczyni się do powstania nowego kanału dystrybucji.

Pojawienie się opcji futures umożliwi podmiotom lepsze zarządzanie ryzykiem i zabezpieczenie przyszłych dostaw.

Przejście magazynów i elewatorów na własność innych podmiotów rynkowych

Zagrożenia:

giełd towarowych, co przyczyni się do powstania nowego kanału dystrybucji.

Pojawienie się opcji futures umożliwi podmiotom lepsze zarządzanie ryzykiem i zabezpieczenie przyszłych dostaw.

Przejście magazynów i elewatorów na własność innych podmiotów rynkowych

OGNIWO PRZETWÓRSTWA

Szanse:

Stopniowe uprzemysławianie przetwórstwa zbóż.

Poprawa wyników finansowych przemysłu zbożowo-młynarskiego.

Zagrożenia:

Niższe tempo wzrostu cen przetworów zbożowych.

Spadek zużycia przemysłowego zbóż (przede wszystkim w przemyśle spirytusowym).

OGNIWO HURTU WTÓRNEGO

Szanse:

Integracja do tyłu realizowana przez hurtowników ogólnopolskich

Zagrożenia:

Przejęcie ogniw hurtu wtórnego przez kapitał zagraniczny

WSPÓLNE SZANSE I ZAGROŻENIA:

Szanse:

Szybkie przekształcenia rynkowe polskiej gospodarki.

Dobra i trwała koniunktura gospodarcza.

Chleb jest w Polsce podstawowym produktem żywnościowym.

Stabilny poziom spożycia przetworów zbożowych.

Rozwój rynków wschodnich.

Zagrożenia:

Obecnie wysoki poziom interwencjonizmu państwowego zbyt mocno zakłóca ceny i sygnały rynkowe, co może w przyszłości zaszkodzić konkurencyjności całego sektora.

Niedostosowanie cen krajowych do światowych może zakłócić równowagę na tym rynku produktowym.

Inflacja i wysokie koszty kredytu.

Nasilenie przez UE poza taryfowych praktyk protekcjonistycznych w imporcie produktów rolnych. Niestabilność rynków wschodnich.

KANAŁY DYSTRYBUCJI MAKARONÓW NA PRZYKŁADZIE SPÓŁKI MAKARONY POLSKIE MP

Handel nowoczesny.

Sprzedaż w tym kanale obejmowała tylko produkty pod markami sieci handlowych. Specyfika działania sieci handlowych polega na silnym konkurowaniu ceną i dużymi wymaganiami jeśli chodzi o wielkość dostaw, w celu zapewnienia nieograniczonego dostępu do produktów, zwłaszcza w trakcie trwania akcji promocyjnych. Aby móc dostarczać dla sieci handlowych, konieczne jest dysponowanie dużymi mocami produkcyjnymi, co stawia MP w uprzywilejowanej pozycji. Rynek sieciowy rozwija się bardzo dynamicznie: obecnie już 40% produktów spożywczych sprzedawanych jest w tym kanale, a należy oczekiwać, że udział ten będzie się dalej zwiększał (np. w Czechach wynosi już 65%). Dlatego jest to kanał dystrybucji, na który spółka kładzie szczególny nacisk i planuje wprowadzenie doń własnych produktów markowych (Sorenti).

Handel tradycyjny.

MP sprzedają w tym kanale przede wszystkim makarony markowe, czasami także pod markami hurtowni, co zbliża je pod względem charakteru oczekiwanych dostaw do sieci handlowych. W tradycyjnym kanale dystrybucji realizowane jest ok. 60% sprzedaży produktów spożywczych w Polsce, ponadto uzyskiwane są w nim dużo wyższe marże, niż w kanale nowoczesnym. Handel tradycyjny będzie tracił na znaczeniu głównie w dużych miastach, jednak pozostanie silny na terenach słabo zurbanizowanych oraz w formie sklepów osiedlowych, oferujących szybki i łatwy dostęp do podstawowych artykułów.

Produkcja usługowa.

MP z racji swoich stosunkowo dużych mocy wytwórczych produkują na zlecenie dla innych producentów makaronu, którzy albo nie mają możliwości technicznych produkcji danego rodzaju makaronu, albo wielkość sprzedaży jest większa od ich mocy produkcyjnych, a także dla firm, które mają klientów potrzebujących makaronu, ale same go nie produkują.

Sprzedaż instytucjonalna.

W tym kanale odbywa się sprzedaż do instytucji i organizacji, które wybierają dostawców w drodze przetargu. Są to instytucje takie jak np. wojsko, agencje rządowe, szpitale, punkty zbiorowego żywienia. Sprzedaż instytucjonalna stanowi znaczącą i stabilną częścią sprzedaży spółki.

1

Wyszukiwarka

Podobne podstrony:

Kanały dystrybucyjne zbóż przed integracją z UE

SYSTEM DYSTRYBUCJI NA RYNKU ZBOZ

Poglebiona analiza systemow dystrybucji na rynku mleka

ściąga Zaip, Studia UE Katowice FiR, I stopień, semestr V, Zarządzanie Aktywami i Pasywami Banku

Ściąga - Bieniok, Studia UE Katowice FiR, I stopień, semestr I, Zarządzanie

Zgoda na badanie -PROPOZYCJA -WSB NLU 2015, psychologia, studia psychologia, semestr V, materiały gm

A ściąga na uboczne 2010, Studia - materiały, semestr 7, Uboczne

Ocena działań na rzecz ochrony środowiska w mieście Łomża, pliki studia, materiały i prace studia

WSZECHWIEDZA OC, Politechnika Poznańska, Studia- materiały, Semestr 2, Obróbka plastyczna- wykłady,

WSZECHWIEDZA S i OC, Politechnika Poznańska, Studia- materiały, Semestr 2, Obróbka plastyczna- wykła

wpływ opakowań na jakość i trwałość mleka spożywczego(1), Studia - materiały, semestr 7, Projektowan

Zadania na stęrzenia, Studia - materiały, semestr 7, Uboczne

Analiza i wybór opcji strategicznej na szczeblu przedsiębiorstwa wg. Moszkowicza, Studia Pwr, Semest

ogólna charakterystyka rynku bydła, Studia - materiały, semestr 6, Technologia mięsa, wykład

Analiza i wybór opcji strategicznej na szczeblu domeny (według 2 modeli), Studia Pwr, Semestr 1, Zar

zagadnienia na egz z zarzadz. operac, studia (WSTiH), semestr V, Zarządzanie operacyjne w przedsiębi

więcej podobnych podstron