ANALIZA FINANSOWA

„LUBELSKIE ZAKŁADY PRZEMYSŁU SKÓRZANEGO S.A.”

Analiza finansowa „Lubelskich Zakładów Przemysłu Skórzanego S.A.”

Siedziba spółki mieści się w Lublinie przy ulicy Kunickiego 20/24.

LZPS S.A. są wieloletnim producentem obuwia, głównie przeznaczonego na potrzeby armii. Przedmiotem działalności spółki jest

produkcja obuwia skórzanego typu militarnego,roboczego, ochronnego, turystycznego i wyjściowego

produkcja skór bydlęcych galanteryjnych - juchtów naturalnych

produkcja wyrobów kaletniczo - galanteryjnych

działalność handlowa w tym zakresie.

Obiekty produkcyjne LZPS S.A. są zlokalizowane w trzech zakładach wyodrębnionych terytorialnie.

Przedsiębiorstwo działało od roku 1959 jako przedsiębiorstwo państwowe. W roku 1992 zostało przekształcone w jednoosobową spółkę skarbu państwa. W roku 1995 Skarb Państwa wniósł 60% akcji do piętnastu NFI.

ANALIZA WSTĘPNA SPRAWOZDAŃ FINANSOWYCH

Analiza wstępna bilansu.

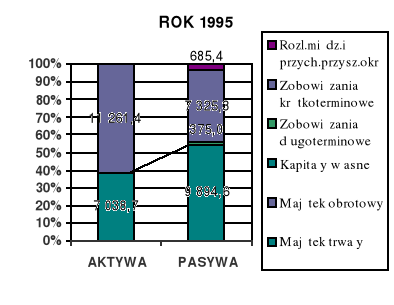

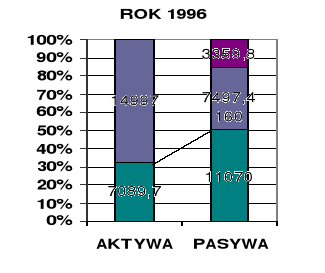

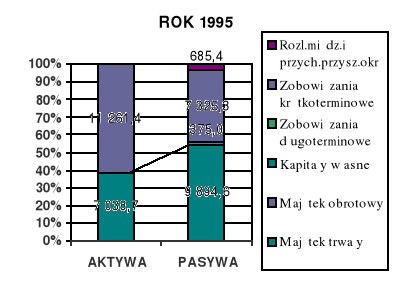

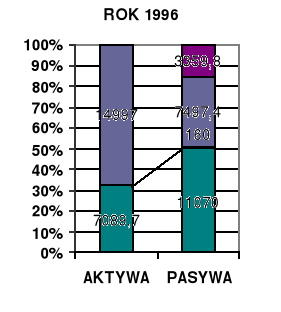

W roku 1995 i 1996 została zachowana złota reguła bilansowania. Oznacza ona, że majątek trwały został w pełni pokryty kapitałem własnym. Stopień tego pokrycia wynosi odpowiednio 140% i 156%. Na tej podstawie można stwierdzić, że przedsiębiorstwo posiada niezależność finansową. Do dyspozycji przedsiębiorstwa pozostał kapitał pracujący, który zmniejsza ryzyko wynikające z unieruchomienia części środków obrotowych. Ułatwia to zachowanie płynności finansowej.

Udział majątku trwałego w aktywach zmniejszył się na przestrzeni dwóch lat '95,'96 z 38% do 32%. Spowodowane to było wzrostem udziału majątku obrotowego w aktywach ogółem, a szczególnie zapasów (z 46% do 50%). Mały udział środków trwałych (rok 1995-38%, w roku 1996-32%) jest korzystny, ponieważ przedsiębiorstwo ma większą zdolność do wypracowania przychodu. Jednak wzrost zapasów nie jest zbyt korzystny, ponieważ w ten sposób firma zamraża swoje środki pieniężne, które mogłaby w inny bardziej efektywny sposób wykorzystać. W tym przypadku należy tę sytuację rozpatrywać w połączeniu z rotacją zapasów. Pozwoli to na dokładniejsze zbadanie przyczyn.

Przedsiębiorstwo nie inwestuje na rynku kapitałowym. Oznaką tego jest brak papierów wartościowych przeznaczonych do obrotu. Może to wynikać z polityki prowadzonej przez LZPS albo z braku wolnych środków pieniężnych, które mogłyby zostać zainwestowane. Udział środków pieniężnych wynosił w obu latach niewiele ponad 1%. Brak bardzo płynnych aktywów może wpływać ujemnie na płynność finansową.

W roku '96 kapitał własny wzrósł o 12%. Spowodowane to było wzrostem kapitału zapasowego i zysku wypracowanego (o 138% w stosunku do roku '95). W roku '95 przedsiębiorstwo chętniej finansowało się kredytami krótkoterminowymi (4 033,3) niż długoterminowymi(375), czy zobowiązaniami od dostawców (2 026). W roku 96 sytuacja się zmieniła, firma wolała się finansować zobowiązaniami od dostawców ( 4 649,3) niż kredytami (krótkoterminowe- 670,1).

Analiza bilansu w układzie pionowym

Analiza bilansu w układzie pionowym |

|

|

|

|

|

|

|

Lp. |

Nazwa wskaźnika |

1995 |

1996 |

1. |

Podstawowy wsk aktywów |

62,50% |

47,27% |

2. |

Stopień zadłużenia |

84,58% |

99,53% |

3. |

Podstawowy wsk pasywów |

118,23% |

100,47% |

Podstawowy wskaźnik struktury aktywów spadł o 15%. Jest to wynik korzystny. Oznacza on małe ryzyko wynikające z unieruchomienia majątku i dużą elastyczność. Spółka ma więcej majątku obrotowego niż trwałego, dlatego przedsiębiorstwo może łatwo dostosować się do zmian rynkowych (zamienić środki obrotowe na np. nowoczesną linię produkcyjną).

Wysoki poziom stopnia zadłużenia-prawie 100% jest niepokojący. Przedsiębiorstwo posiada prawie tyle samo kapitałów obcych, co kapitałów własnych. Tak duże zaangażowanie kapitału obcego powoduje znaczne obciążenie kosztami (odsetki od kredytów bankowych). Z drugiej jednak strony zmniejszanie zysku brutto przez koszty odsetek powoduje zmniejszenie obciążenia podatkowego (kapitał własny nic nie kosztuje, ale też nie zmniejsza podstawy opodatkowania). Wysoki poziom wskaźnika zadłużenia oznacza, że LZPS nie powinno już zaciągać kredytów. W ciągu roku przedsiębiorstwo utraciło w znacznym stopniu swoją niezależność finansową. Potwierdza to również 18% spadek podstawowego wsk. struktury pasywów.

Analiza bilansu w układzie poziomym |

|

|

|

|

|

|

|

Lp. |

Nazwa wskaźnika |

1995 |

1996 |

1. |

Wsk pokrycia majątku trwałego kapitałem własnym |

140,9% |

156,1% |

2. |

Wsk majątku trwałego kapitałem stałym |

146,2% |

158,4% |

3. |

Wsk majątku obrotowego kapitałami krótkoterminowymi |

71,1% |

72,4% |

|

Złota reguła bankowa |

|

|

4. |

Wsk I |

0,68 |

0,63 |

5. |

Wsk II |

1,41 |

1,38 |

Majątek trwały, który jest obciążony znacznym ryzykiem, jest prawidłowo finansowany przez kapitał własny. Majątek obrotowy jest w części finansowany przez kapitał stały. Reszta majątku obrotowego jest finansowana kapitałami krótkoterminowymi w wielkości odpowiednio: 71%, 72%. Nie jest to wielkość optymalna, ale zadawalająca. Wynika ona ze zbyt małego poziomu kapitałów własnych (dlatego LZPS planują wyemitować nowe akcje).

Przedsiębiorstwo zachowuje proporcje złotej reguły bankowej. Ułatwia ona utrzymanie zdolności płatniczej, tak że zakłady nie powinny mieć kłopotów ze spłatą zobowiązań.

Analiza wstępna rachunku zysków i strat

Wartość z roku 1995 w cenach z roku 1996 (po uwzględnieniu inflacji).

Przychody ze sprzedaży: 42 356,7*1,20= 50 828

Zysk netto: 624,7*1,20 = 749,6

W roku 1996 przychody ze sprzedaży były większe (po uwzględnieniu inflacji) od roku 1995 o 12 988,7 tj. około 25%. W tym samym czasie realny wzrost zysku wyniósł 98% (737,3). Jest to wzrost imponujący. Należy przypuszczać, że w tym okresie poprawiła się rentowność. Jest to oznaka, że przedsiębiorstwo zwiększyło swój udział w rynku.

Niepokojąco duży jest udział kosztów wytworzenia sprzedanych produktów i towarów. Wynosi on odpowiednio 79% i 78%. Dlatego należy przypuszczać, że mimo poprawy rentowności w roku '96, jest ona niezadawalajaca.

Znacznie wzrosły koszty zarządu: z 4 879,7zł do 7 053,4zł.

Analiza sprawozdania z przepływu środków pieniężnych

Środki pieniężne netto z działalności operacyjnej

Rok 1995: wartość 952,4

Rok 1996: wartość 5 885,4

Środki pieniężne netto z działalności inwestycyjnej

Rok 1995: wartość (-183,4)

Rok 1996: wartość (-718,5)

Środki pieniężne netto z działalności finansowej

Rok 1995: wartość (-959,2)

Rok 1996: wartość (-5 089,4)

Zmiana stanu środków pieniężnych nett

Rok 1995: wartość (-190,2)

Rok 1996: wartość 77,5

LZPS znalazły się w czwartej sytuacji. Jest to sytuacja niejednoznaczna. W obu latach firma inwestowała i spłacała kredyty. Jednak w roku 1995 przedsiębiorstwu nie starczyło środków pieniężnych na działalność inwestycyjną i na spłatę kredytów (zmiana stanu środków pieniężnych była ujemna). Możliwe, że LZPS miały trudności z płynnością. W roku 1996 sytuacja się poprawiła. Wcześniejsze inwestycje zwiększyły ilość środków pieniężnych z działalności operacyjnej. Nawet na koniec roku została wygospodarowana nadwyżka środków pieniężnych. Przypuszczalnie w roku 1996 poprawiła się płynność finansowa.

ANALIZA WSKAŹNIKOWA

Analiza wskaźników płynności

Wskaźniki płynności |

|

|

|

|

|

|

|

Lp. |

Nazwa wskaźnika |

1995 |

1996 |

1. |

Kapitał obrotowy (w zł) |

3 250,7 |

4 139,8 |

2. |

Kapitał obrotowy w dniach obrotu |

27,6 |

23,4 |

3. |

Wskaźnik bieżący(wskaźnik płynności III stopnia) |

1,41 |

1,38 |

4. |

Wskaźnik szybki(wskaźnik płynności II stopnia) |

0,35 |

0,35 |

5. |

Wskaźnik płynności gotówkowej(wskaźnik płynności I stopnia) |

0,03 |

0,03 |

Przedsiębiorstwo posiada wolne środki pieniężne, które stanowią bufor bezpieczeństwa gdyby firma musiała nagle spłacić swoje zobowiązania. W roku 1996 kapitał obrotowy wzrósł z 3 250,7 do 4 139,8. Jest to sytuacja korzystna.

Niekorzystny jest wskaźnik kapitału obrotowego w dniach obrotu. Oznacza on przez ile dni kapitał obrotowy może finansować działalność przedsiębiorstwa. 27 i 23 dni to jest zbyt mało. W ciągu roku zmalał. Przychody ze sprzedaży rosły szybciej niż kapitał obrotowy. Jeżeli sytuacja się nie zmieni firma może mieć problemy z płynnością.

Dobry jest wynik bieżącej płynności. Aktywa bieżące starczają na pokrycie bieżących zobowiązań. Jednak jest zbyt mały wskaźnik płynności szybkiej. LZPS mają za mało aktyw o dużym stopniu płynności. Starczają one na pokrycie zaledwie 35% zobowiązań bieżących. Duża różnica między wskaźnikiem III i II stopnia: odpowiednio 1,06 i 1,03, wskazuje na zbyt wysoki poziom zapasów. Jeszcze gorszy jest wskaźnik płynności I stopnia. Tylko 3% zobowiązań bieżących firma jest w stanie spłacić natychmiast.

LZPS dobrą mają tylko płynność bieżącą. Wskaźnik kapitału obrotowego w dniach obrotu należałoby porównać z jednym ze wskaźników atkywności-cykl środków pieniężnych, który wyniósł: '95-69 dni, '96-55 dni. Informuje on, ile dni upływa od czasu odpływu gotówki na spłatę zobowiązań do momentu przypływu z odzyskanych należności. W ciągu tych dni przedsiębiorstwo powinno się finansować kapitałem obrotowym. Niestety wystarcza on tylko na 27, 23 dni.

Analiza wskaźników aktywności

Wskaźniki sprawności działania |

|

|

|

|

|

|

|

Lp. |

Nazwa wskaźnika |

1995 |

1996 |

1. |

Wskaźnik rotacji zapasów (w obrotach) |

4,36 |

5,12 |

2. |

Wskaźnik cyklu zapasów w dniach |

82,54 |

70,29 |

3. |

Wskaźnik rotacji należności (w obrotach) |

20,21 |

20,93 |

4. |

Przeciętny okres ściągania należności w dniach |

17,82 |

17,20 |

5. |

Przeciętny okres spłaty zobowiązań w dniach |

30,93 |

31,96 |

6. |

Cykl środków pieniężnych |

69,42 |

55,52 |

7. |

Wskaźnik operacyjności (poziomu kosztów) |

0,92 |

0,92 |

8. |

Wskaźnik rotacji aktywów |

2,31 |

2,89 |

LZPS w roku '95 tylko cztery razy odnowiły swoje zapasy. W roku następnym wskaźnik ten się podniósł do pięciu razy. Jest to wielkość zbyt mała. Może oznaczać, że przedsiębiorstwo ma zbyt wysoki poziom zapasów w stosunku do zapotrzebowania. LZPS prowadzą konserwatywną politykę zarządzania majątkiem obrotowym. W roku 1995 jeden obrót zapasami trwał aż 82 dni, a w '96-70 dni. Jedyną pocieszającą rzeczą jest to, że liczba dni w czasie których zamrożone są środki pieniężne zmniejszyła się o 12. Z powodu długiego okresu obrotu zapasami przedsiębiorstwo ponosi duże koszty, związane z ich przechowywaniem.

W obu latach przedsiębiorstwo odtwarzało swoje należności przez około 20 dni. W '96 ten wskaźnik nieco wzrósł, co oznacza, że spółka szybciej ściągała swoje należności. Przeciętnie musiała czekać na nie przez 17 dni. Jeżeli firma stosować będzie coraz bardziej restrykcyjną politykę w zakresie należności może utracić klientów, ponieważ w obecnych warunkach rynkowych liczy się również konkurencja pozacenowa. Dotyczy to także okresu zapłaty za dostawę.

Przedsiębiorstwo regulowało swoje zobowiązania przeciętnie przez 30 dni. Została tutaj zachowana korzystna relacja między okresem ściągania należności, który był krótszy, a okresem spłaty zobowiązań. LZPS szybciej dostają pieniądze od swoich odbiorców niż oddają je dostawcom. W tych dwóch latach raczej nie powinno być zatorów płatniczych.

W sytuacji kiedy firma ma więcej zobowiązań niż należności, pomimo dobrej relacji między dwoma poprzednimi wskaźnikami może wystąpić luka w finansowaniu. Wynika ona ze zbyt dużego poziomu zapasów. Od momentu odpływu gotówki na spłatę zobowiązań do jej przypływu z odzyskanych należności mija odpowiednio 69 i 55 dni. W ciągu tych dni przedsiębiorstwo powinno się finansować kapitałem pracującym (obrotowym). Niestety wystarczył on tylko na odpowiednio: 27 i 23 dni. Wystąpiła luka w finansowaniu przez 42 i 32 dni. W tym okresie firma mogła zaciągnąć kredyt krótkoterminowy, co znalazło swoje odzwierciedlenie w bilansie, gdzie kredyty krótkoterminowe stanowią znaczącą pozycję, szczególnie w roku 1995.

Około 92% przychodów ze sprzedaży stanowią koszty. Jest to wielkość znacząca. Prawdopodobnie przedsiębiorstwo ma kłopoty z rentownością. Kierownictwo spółki nieefektywnie gospodaruje i nie ma kontroli nad wielkością kosztów.

Dobrą wielkość osiągnął wskaźnik rotacji aktywów. Ukazuje ile razy przychody ze sprzedaży są większe od majątku zaangażowanego w działalności przedsiębiorstwa. Jedna złotówka zaangażowanego majątku przedsiębiorstwa przynosi odpowiednio w roku 1995- 2,31% i w roku 2996-2,89% przychodu ze sprzedaży.

Analiza wskaźników rentowności

Wskaźniki rentowności |

|

|

|

|

|

|

|

Lp. |

Nazwa wskaźnika |

1995 |

1996 |

Rentowność sprzedaży |

|

|

|

1. |

Wskaźnik rentowności operacyjnej |

6,90% |

7,60% |

2. |

Wskaźnik rentowności |

3,62% |

5,66% |

3. |

Wskaźnik rentowności netto(ROS-return on sales) |

1,47% |

2,33% |

Rentowność majątku |

|

|

|

4. |

Wskaźnik rentowności operacyjnej majątku (ROI-return on investments) |

15,97% |

21,97% |

5. |

Wskaźnik rentowności netto majątku(ROA-return on assets) |

3,41% |

6,73% |

Rentowność kapitału własnego |

|

|

|

6. |

Wskaźnik rentowności kapitału własnego (ROE-return on equity) |

6,30% |

13,43% |

Na jedną złotówkę przychodów ze sprzedaży przypada w roku 1995 - 6,9% zysku operacyjnego. W roku następnym sytuacja się poprawiła i wskaźnik wyniósł do 7,6 %. Oznacza to, że firma efektywniej gospodarowała. Jej zdolność do generowania zysku się poprawiła. Natomiast na każdą złotówkę sprzedanych towarów i produktów przypada odpowiednio3,62 % i 5,66% zysku brutto. Korzystny jest wzrost tego wskaźnika w roku 1996. Rósł on szybciej niż wskaźnik rentowności operacyjnej. Najważniejszym z tych trzech wskaźników jest ROS. Informuje on o udziale zysku netto w wartości sprzedaży. Niestety osiąga on wartość zbyt małą: 1,47% i 2,3%. Wielkością zadawalającą jest 5%. Pocieszający może być jego wzrost w stosunku do roku 95. W roku 96 przedsiębiorstwo miało korzystniejszą kondycję finansową i wzrosła efektywność sprzedaży. Wielkość tego wskaźnika powinna być większa w szczególności, że spółka posiada długi cykl obrotowy, co wiąże się z większymi kosztami zamrożenia środków i większą skalą ryzyka.

Wskaźnik ROI należy porównywać ze stopą oprocentowania na rynku. Dochód z prowadzenia działalności gospodarczej powinien być wyższy niż stopa procentowa. W przeciwnym wypadku lepiej byłoby powierzyć majątek bankowi i otrzymać z tego tytułu wyższy dochód. Z tego punktu widzenia sytuacja w LZPS nie przedstawia się najlepiej, choć się poprawiła w roku 1996. W roku 95 wskaźnik ten wyniósł zaledwie 16%. Jest to nawet niżej niż inflacja, która wyniosła 28%. W roku 1996 wyniósł on 22% a poziom inflacji 20%. Był on niższy niż przeciętna stopa procentowa. Wskaźnik ROA określa nam zdolność aktywów do generowania zysku. W '95 roku jedna złotówka majątku przedsiębiorstwa przynosiła tylko 3,41% zysku, a w roku następnym już 6,73%. Jego dynamiczny wzrost (prawie dwukrotny) oznacza, że w ciągu roku poprawiła się efektywność gospodarowania w LZPS.

Najważniejszym wskaźnikiem dla całej firmy jest ROE. Jest on szczególnie ważny dla akcjonariuszy. Określa on, jaki procent zysku netto przypada na kapitały własne przedsiębiorstwa. W ciągu roku wskaźnik podniósł się ponad dwa razy tj. z 6,3% do 13,4%. Jest to sytuacja korzystna. Po porównaniu z inflacją wynika jednak, że firma nadal nie odtwarza realnej wartości kapitału własnego. Przy zachowaniu takiej dynamiki wzrostu już w następnym roku LZPS powinno odtwarzać tę wartość.

Analiza wskaźników zadłużenia

Wskaźniki zadłużenia |

|

|

|

|

|

|

|

Lp. |

Nazwa wskaźnika |

1995 |

1996 |

1. |

Wskaźnik ogólnego poziomu zadłużenia |

0,46 |

0,50 |

2. |

Wskaźnik zadłużenia długoterminowego (relacja długu do kapitału) |

0,04 |

0,01 |

3. |

Wskaźnik pokrycia obsługi długu |

0,55 |

0,68 |

4. |

Wskaźnik pokrycia odsetek zyskiem |

1,96 |

4,05 |

5. |

Wskaźnik pokrycia obsługi długu z cash flow |

0,30 |

0,36 |

6. |

Wskaźnik pokrycia zobowiązań nadwyżką finansową |

0,19 |

0,24 |

Przedsiębiorstwo zachowuje proporcje finansowania majątku w stosunku 1:1, tzn posiada tyle samo kapitału własnego co obcego. W '95 roku szala przechylała się lekko w stronę kapitału własnego, jednak w '96 została ona wyrównana. Wg standardów zachodnich powinien być nieco wyższy udział kapitału obcego. Ale proporcje w LZPS znajdują się na bezpiecznym poziomie. Spółka nie podejmuje dużego ryzyka i nie grozi jej utrata zdolności do zwrotu długu.

Kapitał własny, który posiada firma nie jest zbytnio obciążony zadłużeniem długoterminowym. Dlatego też przedsiębiorstwo nie będzie miało problemów z jego spłatą.

LZPS chętnie finansuje swoją działalność poprzez kredyty krótkoterminowe. W jakiej części ich spłata wraz z odsetkami jest pokrywana przez zysk operacyjny informuje nam wskaźnik pokrycia obsługi długu. Jego wielkość 0,55 w 1995roku i 0,68 w 1996 roku jest zbyt niska. Oznacza to, że zysk operacyjny pokrywa tylko 55%, 68% rocznej raty kredytu wraz z odsetkami. Prawidłowo byłoby gdyby zysk operacyjny pokrył całą roczną obsługę kredytu i zostałaby jego nadwyżka. LZPS nie mają odpowiedniego zabezpieczenia obsługi kredytu. Pomimo kłopotów ze spłacaniem rat kredytu, przedsiębiorstwo nie ma problemów z bieżącym i terminowym spłacaniem odsetek. Wskaźnik pokrycia odsetek zyskiem utrzymuje a nawet poprawia swoją wartość. W '95 wynosił on 1,96, a w '96 już 4,05. Jest to wielkość korzystna, ponieważ jeżeli odsetki są terminowo płacone bank może przedłużyć termin spłaty raty albo udzielić nowego kredytu.

Głównymi źródłami finansowania w przedsiębiorstwie jest zysk netto i amortyzacja. Mogą być one wykorzystane do spłaty zobowiązań z tytułu obsługi długu wraz odsetkami w danym roku. To, w jakim procencie są one zdolne do tego pokrycia obrazuje nam wskaźnik obsługi długu z cash flow. W LZPS był on za niski-poniżej 100%. W roku 1995 nadwyżka finansowa zabezpieczała spłatę tylko 30% długu, a w roku 1996 -36%. Pomimo jego wzrostu o 6% jego wielkość znacznie odbiega od bezpiecznego poziomu 150%. Firma powinna poprawić ten wskaźnik, ponieważ jest on najlepszy do oceny wiarygodności kredytowej. Jeżeli będzie ona zła banki nie będą chciały udzielać kredytów.

Niekorzystna jest wielkość wskaźnika pokrycia zobowiązań nadwyżka finansową. Przedsiębiorstwo jest zdolne do spłaty tylko 19%, 24% zobowiązań ze swojej nadwyżki finansowej. Na spłatę reszty zobowiązań firma musiałaby naruszyć posiadany majątek.

Analiza rynku kapitałoweg

Wskaźnik rynku kapitałowego |

|

|

|

|

|

|

|

Lp. |

Nazwa wskaźnika |

1995 |

1996 |

1. |

Wskaźnik zysku na jedną akcję(EPS) |

2,5 |

5,96 |

Bardzo dobrą wielkość uzyskał ten wskaźnik. Dynamika wzrostu zysku na jedną akcję była wyższa niż stopa inflacji.

OCENA FIRMY ZA POMOCĄ METODY SYNTETYCZNEJ

Indeks Z-SCORE

Wskaźnik Altmana |

|

|

|

|

|

|

|

|

wielkość |

|

waga |

wielkość ważona |

|

Lp. |

Nazwa wskaźnika |

1995 |

1996 |

|

1995 |

1996 |

X1 |

kapitał pracujący/aktywa |

0,18 |

0,19 |

0,717 |

0,13 |

0,13 |

X2 |

zysk zatrzymany/aktywa |

0,03 |

0,07 |

0,847 |

0,03 |

0,06 |

X3 |

(zysk brutto+odsetki do zapłacenia)/aktywa |

0,17 |

0,22 |

3,107 |

0,51 |

0,68 |

X4 |

księgowa wartość akcji/księgowa wartość zobowiązań ogółem |

0,09 |

0,07 |

0,42 |

0,04 |

0,03 |

X5 |

przychody operacyjne/aktywa |

2,31 |

2,89 |

0,998 |

2,31 |

2,88 |

|

|

|

|

|

3,02 |

3,78 |

Wskaźnik ten jest jedną z metod określenia przewidywanego upadku przedsiębiorstwa. Bierze on pod uwagę kilka wskaźników i daje on syntetyczny obraz kondycji finansowej przedsiębiorstwa. LZPS nie są zagrożone upadkiem. Wskaźnik Altmana przekracza wartość 2,90. Powyżej tej wartości znajdują się firmy nie zagrożone upadłością. Wzrost tego wskaźnika umacnia pozycję przedsiębiorstwa.

PODSUMOWANIE

„Lubelskie Zakłady Przemysłu Skórzanego S.A.” znajdują się w dobrej kondycji finansowej. W najbliższej przyszłości nie przewiduje się jej pogorszenia, a nawet przy zachowaniu obecnej dynamiki wzrostu niektórych wskaźników jej poprawę. Niepokojącym faktem może być zbyt duży poziom zapasów.

Załączniki:

Bilans

Rachunek zysków i strat

Sprawozdanie z przepływu środków pieniężnych

BILANS

AKTYWA

Lp. |

Wyszczególnienie |

31.12.1995 |

31.12.1996 |

Dynamika |

||

|

|

Stan |

Struktura |

Stan |

Struktura |

|

A |

Majątek trwały |

7 038,7 |

38,5% |

7 089,7 |

32,1% |

100,7% |

1 |

Wartości niematerialne i prawne |

- |

- |

- |

- |

- |

2 |

Rzeczowy majątek trwały |

7 038,7 |

38,5% |

7 089,7 |

32,1% |

100,7% |

3 |

Finansowy majątek trwały |

- |

- |

- |

- |

- |

4 |

Należności długoterminowe |

- |

- |

- |

- |

- |

B |

Majątek obrotowy |

11 261,4 |

61,5% |

14 997,0 |

67,9% |

133,2% |

1 |

Zapasy |

8 479,7 |

46,3% |

11 187,7 |

50,7% |

131,9% |

2 |

Należności |

2 573,9 |

14,1% |

3 524,0 |

16,0% |

136,9% |

3 |

Papiery wartościowe przeznaczone do obrotu |

- |

- |

- |

- |

- |

4 |

Środki pieniężne |

207,8 |

1,1% |

285,3 |

1,3% |

137,3% |

C |

Rozliczenia międzyokresowe |

- |

- |

- |

- |

- |

|

SUMA BILANSOWA |

18 300,1 |

100% |

22 086,7 |

100% |

120,7% |

Dane uzupełniające |

31.12.1994

|

|

1. |

Zapasy |

6 924,4 |

2. |

Należności |

1 6118,3 |

PASYWA

Lp. |

Wyszczególnienie |

31.12.1995 |

31.12.1996 |

Dynamika |

||

|

|

Stan |

Struktura |

Stan |

Struktura |

|

A |

Kapitały własne |

9 894,6 |

54,1% |

11 069,5 |

50,1% |

111,9% |

1. |

Kapitał akcyjny |

781,0 |

4,3% |

781,0 |

3,5% |

100,0% |

2. |

Należne wpłaty na poczet kapitału |

- |

- |

- |

- |

- |

3. |

Kapitał zapasowy |

4 530,6 |

24,8% |

4 943,4 |

22,4% |

109,1% |

4. |

Kapitał rezerwowy z aktualizacji wyceny |

3 958,3 |

21,6% |

3 858,2 |

17,5% |

97,5% |

5. |

Pozostałe kapitały rezerwowe |

- |

- |

- |

- |

- |

6. |

Nie podzielony zysk z lat ubiegłych |

- |

- |

- |

- |

- |

7. |

Zysk(strata) netto bieżącego roku |

624,7 |

3,4% |

1 486,9 |

6,7% |

238,0% |

B |

Rezerwy |

19,8 |

0,1% |

- |

- |

- |

C |

Kapitał obcy |

7 700,3 |

42,1% |

7 657,4 |

34,7% |

99,4% |

1. |

Zobowiązania długoterminowe |

375,0 |

2,0% |

160,0 |

0,7% |

42,7% |

2. |

Zobowiązania krótkoterminowe |

7 325,3 |

40,0% |

7 497,4 |

33,9% |

102,3% |

D |

Rozliczenia międzyokresowe i przychody przyszłych okresów |

685,4 |

3,7% |

3 359,8 |

15,2% |

490,2% |

|

SUMA BILANSOWA |

18 300,1 |

100% |

22 086,7 |

100% |

120,7% |

Dane uzupełniające |

31.12.1994 |

31.12.1995 |

31.12.1996 |

Zobowiązania krótkoterminowe |

6 198,9 |

7 325,3 |

7 497,4 |

w tym: |

|

|

|

Kredyty i pożyczki krótkoterminowe |

2 976,0 |

4 033,3 |

670,1 |

RACHUNEK ZYSKÓW I STR

Lp. |

WYSZCZEGÓLNIENIE |

1995 |

|

1996 |

|

Dynamika |

|

|

w tys. zł |

Struktura |

w tys. zł |

Struktura |

|

I. |

Przychody netto ze sprzedaży towarów i produktów |

42 356,7 |

100,00% |

63 816,7 |

100,00% |

150,66% |

1. |

Przych. netto ze sprzedaży towarów i materiałów |

1 553,9 |

3,67% |

2 526,3 |

3,96% |

162,58% |

2. |

Przychody netto ze sprzedaży produktów |

40 802,8 |

96,33% |

61 290,4 |

96,04% |

150,21% |

II. |

Koszty sprzedanych towarów i produktów |

33 593,9 |

79,31% |

50 367,4 |

78,93% |

149,93% |

1. |

Wartość sprzedanych towarów i materiałów |

1 409,5 |

3,33% |

2 219,7 |

3,48% |

157,48% |

2. |

Koszt wytworzenia sprzedanych produktów |

32 184,4 |

75,98% |

48 147,7 |

75,45% |

149,60% |

III. |

Zysk / strata brutto na sprzedaży |

8 762,8 |

20,69% |

13 449,3 |

21,07% |

153,48% |

IV. |

Koszty sprzedaży |

374,0 |

0,88% |

481,5 |

0,75% |

128,74% |

V. |

Koszty ogólnego zarządu |

4 879,7 |

11,52% |

7 053,4 |

11,05% |

144,55% |

VII. |

Pozostałe przychody operacyjne |

472,1 |

1,11% |

159,2 |

0,25% |

33,72% |

VIII. |

Pozostałe koszty operacyjne |

1 058,1 |

2,50% |

1 221,1 |

1,91% |

115,40% |

IX. |

Zysk / strata z dział. operacyjnej |

2 923,1 |

6,90% |

4 852,5 |

7,60% |

166,01% |

X. |

Pozostałe przychody finansowe |

351,2 |

0,83% |

186,0 |

0,29% |

52,96% |

XI. |

Koszty finansowe |

1 742,1 |

4,11% |

1 444,6 |

2,26% |

82,92% |

XII. |

Zysk / strata na dział. gospodarczej |

1 532,2 |

3,62% |

3 593,9 |

5,63% |

234,56% |

XIII. |

Zyski nadzwyczajne |

0,8 |

0,00% |

24,5 |

0,04% |

3062,50% |

XIV. |

Straty nadzwyczajne |

1,2 |

0,00% |

6,1 |

0,01% |

508,33% |

XV. |

Zysk / strata brutto |

1 531,8 |

3,62% |

3 612,3 |

5,66% |

235,82% |

XVI. |

Obow. obciążenia wyniku finansowego |

907,1 |

2,14% |

3 612,3 |

5,66% |

398,23% |

1. |

Podatek dochodowy |

907,1 |

2,14% |

3 612,3 |

5,66% |

398,23% |

2. |

Pozostałe obciążenia |

- |

- |

- |

- |

- |

XVII. |

Zysk / strata netto |

624,7 |

1,47% |

1 486,9 |

2,33% |

238,02% |

SPRAWOZDANIE Z PRZEPŁYWU ŚRODKÓW PIENIĘŻNYCH

LP. |

WYSZCZEGÓLNIENIE |

STAN |

|

|

|

31.12.1995 |

31.12.1996 |

A. |

Przepływy środków pieniężnych z działalności operacyjnej |

|

|

I. |

Wynik finansowy netto (zysk / strata) |

624,7 |

1 486,9 |

II. |

Korekty o pozycje: |

327,7 |

4 398,5 |

1. |

Amortyzacja |

939,4 |

1 113,1 |

2. |

Zyski / straty z tytułu różnic kursowych |

- |

2,6 |

3. |

Odsetki i dywidendy |

1 491,7 |

1 199,2 |

4. |

Rezerwy na należności |

91,9 |

135,2 |

5. |

Inne rezerwy |

19,8 |

-19,8 |

6. |

Podatek dochodowy od zysku brutto |

907,2 |

2 125,4 |

7. |

Podatek dochodowy zapłacony |

-903,1 |

-1 963,9 |

8. |

Wynik na sprzedaży i likwidacji składników działalności inwestycyjnej |

236,0 |

-37,7 |

9. |

Zmiana stanu zapasów |

-1 555,3 |

-2 708,0 |

10. |

Zmian stanu należności |

-1 047,5 |

-1 085,4 |

11. |

Zmiana stanu zobow. krótkotermin. (z wyjątkiem kredytów i pożyczek) i funduszy spec. |

65,0 |

2 963,9 |

12. |

Zmiana stanu rozliczeń międzyokresowych |

0,7 |

864,9 |

13. |

Zmiana stanu przychodów przyszłych okresów |

81,9 |

1 809,5 |

14. |

Pozostałe pozycje |

- |

-0,5 |

II |

Środki pieniężne netto z działalności operacyjnej (I+II) |

952,4 |

5 885,4 |

B. |

Przepływy środków pieniężnych z działalności inwestycyjnej |

|

|

I. |

Wpływy z działalności inwestycyjnej |

344,1 |

59,4 |

1. |

Sprzedaż wartości niematerialnych i prawnych |

- |

- |

2. |

Sprzedaż składników rzeczowego majątku trwałego |

344,1 |

59,4 |

3. |

Sprzedaż akcji i udziałów oraz innych pap wart podmiotów zależnych |

- |

- |

4. |

Sprzedaż akcji i udziałów oraz innych pap wart podmiotów stowarzyszonych |

- |

- |

5. |

Sprzedaż pozostałych składników finansowego majątku trwałego |

- |

- |

6. |

Sprzedaż papierów wartościowych przeznaczonych do obrotu |

- |

- |

7. |

Spłacone pożyczki |

- |

- |

8. |

Otrzymane dywidendy |

- |

- |

9. |

Otrzymane odsetki |

- |

- |

10. |

Pozostałe wpływy |

- |

- |

II. |

Wydatki z tytułu działalności inwestycyjnej |

527,5 |

777,9 |

1. |

Nabycie wartości niematerialnych i prawnych |

7,9 |

- |

2. |

Nabycie składników rzeczowego majątku trwałego |

519,6 |

777,9 |

3. |

Nabycie akcji i udziałów oraz innych pap wart podmiotów zależnych |

- |

- |

4. |

Nabycie akcji i udziałów oraz innych pap wart podmiotów stowarzyszonych |

- |

- |

5. |

Nabycie pozostałych składników finansowego majątku trwałego |

- |

- |

6. |

Nabycie papierów wartościowych przeznaczonych do obrotu |

- |

- |

7. |

Udzielone pożyczki |

- |

- |

8. |

Zwrócone dywidendy |

- |

|

9. |

Zwrócone odsetki |

- |

- |

10. |

Pozostałe wydatki |

- |

- |

III. |

Środki pieniężne netto z działalności inwestycyjnej |

-183,4 |

-718,5 |

C. |

Przepływy środków pieniężnych z działalności finansowej |

|

|

I. |

Wpływy z działalności finansowej |

4 643,5 |

2 355,0 |

1. |

Zaciągnięcie długoterminowych kredytów bankowych |

- |

160,0 |

2. |

Zaciągnięcie długoterminowych pożyczek |

- |

- |

3. |

Emisja obligacji lub innych długoterminowych dłużnych papierów wartościowych |

- |

- |

4. |

Zaciągnięcie krótkoterminowych kredytów bankowych |

4 643,5 |

2 195,0 |

5. |

Zaciągnięcie krótkoterminowych pożyczek |

- |

- |

6. |

Emisja obligacji lub innych krótkoterminowych dłużnych papierów wartościowych |

- |

- |

7. |

Wpływy z emisji akcji i udziałów własnych oraz dopłat do kapitału |

- |

- |

8. |

Zwrócone odsetki |

- |

- |

9. |

Pozostałe wpływy |

- |

- |

II. |

Wydatki z tytułu działalności finansowej |

5 602,7 |

7 444,4 |

1. |

Spłata długoterminowych kredytów bankowych |

200,0 |

375,0 |

2. |

Spłata długoterminowych pożyczek |

- |

- |

3. |

Wykup obligacji lub innych długoterminowych dłużnych papierów wartościowych |

- |

- |

4. |

Spłata krótkoterminowych kredytów bankowych |

3 586,2 |

5 558,2 |

5. |

Spłata krótkoterminowych pożyczek |

- |

- |

6. |

Wykup obligacji lub innych krótkoterminowych dłużnych papierów wartościowych |

- |

- |

7. |

Wydatki z tytułu kosztów emisji |

- |

- |

8. |

Umorzenie akcji(udziałów) |

- |

- |

9. |

Płatności dywidend i innych wypłat na rzecz właścicieli |

- |

- |

10. |

Tantiemy dla Rady Nadzorczej |

- |

- |

11. |

Wypłaty nagród z zysku dla załogi |

324,8 |

312,0 |

12. |

Wydatki na cele społecznie użyteczne |

- |

- |

13. |

Płatności zobowiązań z tytułu umów leasingu finansowego |

- |

- |

14. |

Zapłacone odsetki |

1 491,7 |

1 199,2 |

15. |

Pozostałe wydatki |

- |

- |

III. |

Środki pieniężne netto z działalności finansowej |

-959,2 |

-5 089,4 |

D. |

Zmiana stanu środków pieniężnych netto (A III+/- BIII +/- CIII) |

-190,2 |

77,5 |

E. |

Środki pieniężne na początek okresu sprawozdawczego |

398,0 |

207,8 |

F. |

Środki pieniężne na koniec okresu sprawozdawczego |

207,8 |

285,3 |

Przeciętna stopa inflacji w roku 1996 wg Biuletynu Statystycznego GUS

Stopa inflacji w roku 1995 wg Biuletyny Statystycznego GUS.

1

Wyszukiwarka

Podobne podstrony:

ANALIZA FINANSOWA „LUBELSKIE ZAKŁADY PRZEMYSŁU SKÓRZANEGO S A ”cz2

ANALIZA FINANSOWA FIRMY xyz z o.o, szkoła

Analiza finansowa firmy budowlanej, Analiza i inne

egzaminy, praca inż.kpt.Miładowskiego, Temat: ANALIZA ZAGROŻENIA POŻAROWEGO I WYBUCHOWEGO ZAKŁADÓW P

egzaminy, praca inż.kpt.Miładowskiego, Temat: ANALIZA ZAGROŻENIA POŻAROWEGO I WYBUCHOWEGO ZAKŁADÓW P

Analiza finansowa firmy

Analiza finansowa firmy

Analiza finansowa firmy na przykładzie Elektrowni Rybnik

Analiza finansowa - firma branży komputerowej (12 stron), ANALIZA FINANSOWA FIRMY

Analiza finansowa firmy

więcej podobnych podstron