SYSTEM FINANSOWY PAŃSTWA

SYSTEM FINANSOWY - zbiór instytucji, norm regulacyjnych i ochronnych państwa oraz reguł rynkowych podejmowania i realizacji decyzji finansowych.

PODMIOTY SYSTEMU FINANSOWEGO :

bank centralny

banki komercyjne

dysponenci funduszy publicznych (budżet centralny, budżety regionalne, budżety terenowe, pozabudżetowe fundusze publiczne i fundusze ubezpieczeń społecznych, towarzystwa ubezpieczeń osobowych i majątkowych giełdy i biura maklerskie oraz pozostali pośrednicy finansowi {np. fundusze powiernicze, towarzystwa kredytowe})

PODMIOTY GOSPODARKI RZECZOWO-PIENIĘŻNEJ

przedsiębiorstwa

jednostki i zakłady sektora publicznego

gospodarstwa domowe

otoczenie zewnętrzne

ZAKRES ODDZIAŁYWANIA SYSTEMU FINANSOWEGO

przepływy dóbr i pieniędzy między przedsiębiorstwami (producentami) a gospodarstwami domowymi (konsumentami) [ustalanie podatków od dochodów, zasobów majątku, stawek minimalnego wynagrodzenia, norm ochronnych siły roboczej]

przepływy pieniądza między przedsiębiorstwami a budżetami centralnym, regionalnymi i lokalnymi [rodzaje zobowiązań wobec budżetów, sposoby ich realizacji i sankcje]

przepływy pieniądza między gospodarstwami domowymi i bankami [warunki gromadzenia oszczędności - stopy procentowe od depozytów, itd.]

przepływy pieniądza między gospodarstwami domowymi i budżetami, które zasilają gospodarstwa domowe w dochody z tytułu wynagrodzeń za pracę w sektorze publicznym;

przepływy pieniądza między budżetem centralnym państwa a bankiem centralnym

Przychody budżetu - NBP

POLITYKA FISKALNA - BUDŻETOWA

Polityka fiskalna (budżetowa) zajmuje się sposobami wykorzystania dochodów i wydatków publicznych w celu realizacji zadań stojących przed państwem.

Budżet:

1) zespół rachunków, zestawiających na okres jednego roku kalendarzowego wszystkie wpływy i obciążenia państwa;

2) prezentacja programu działania rządu, w którym ogólne cele polityczne i społeczno-gospodarcze cele zostały przedstawione jako finansowe zamierzenia;

3) zespół narzędzi i środków służących realizacji określonych zadań społeczno-gospodarczych państwa.

Funkcje polityki budżetowej:

a) alokacyjna - kształtowanie podziału czynników wytwórczych między sektor prywatny (pośrednio przez korygowanie cen, dotacji i podatków) i publiczny (bezpośrednio przez przekazanie funduszy na konkretne zadania) i ich dalsza alokacja wewnątrz tych sektorów;

b) redystrybucyjna - oddziaływanie państwa na ostateczny podział dochodów indywidualnych poprzez:

bezpośrednią redystrybucję dochodów pieniężnych (podatki i transfery socjalne);

bezpłatne (lub płatne częściowo) zaspokajanie określonych potrzeb w ramach usług społecznych (oświata, służba zdrowia);

oddziaływanie na warunki, w jakich kształtuje się pierwotna dystrybucja dochodów (np. szkolenia zawodowe);

c) stabilizacyjna - wykorzystanie budżetu do osiągnięcia makroekonomicznych celów gospodarczych (wysokiego zatrudnienia, niskiej inflacji, zrównoważonego tempa wzrostu gospodarczego, stabilności bilansu płatniczego) poprzez:

deficyt lub nadwyżkę budżetową

podatki

dług publiczny

Oddziaływanie państwa na gospodarkę za pomocą budżetu:

dochody publiczne:

oddziaływanie na koniunkturę:

podatki dochodowe i obrotowe,

wpływy z eksploatacji zasobów państwowych (wpływ na ceny niektórych dóbr),

operacje pożyczkowe;

oddziaływanie na struktury ekonomiczne:

polityka podatkowa (specjalne strefy ekonomiczne, cła protekcyjne),

wpływy z majątku publicznego,

wypuszczenie pożyczek;

wydatki publiczne

oddziaływanie na koniunkturę:

wydatki na wynagrodzenia w sektorze publicznym,

świadczenia społeczne,

wydatki na roboty publiczne,

wydatki zbrojeniowe;

oddziaływanie na struktury ekonomiczne:

wydatki na inwestycje cywilne.

SYSTEM PODATKOWY

System podatkowy (najważniejszy instrument polityki budżetowej); spełnia następujące cele:

zapewnia środki finansowe na pokrycie wydatków publicznych;

umożliwia makroekonomiczne kształtowanie popytu;

umożliwia realizację celów społecznych.

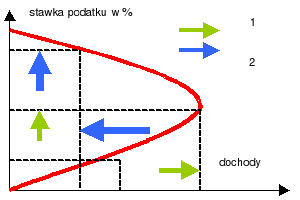

Krzywa Laffera:

Dopóki wzrost stopy podatkowej wiąże się ze wzrostem produktu społecznego (państwo ma więcej pieniędzy na zapewnienie odpowiednich warunków do gospodarowania), przychody budżetowe rosną proporcjonalnie do obciążeń podatkowych. Po przekroczeniu przez stopę podatkową pewnego poziomu, (odpowiadającego maksymalnej wielkości wydatków państwa na poprawę warunków gospodarowania), przychody budżetowe będą maleć.

RODZAJE PODATKÓW

Kryterium podziału |

Rodzaj podatków |

Podstawa opodatkowania |

Przedmiot opodatkowania |

|

|

Podmiot pobierający podatki |

|

|

Źródła pokrycia podatków |

|

|

RODZAJE POLITYKI BUDŻETOWEJ:

a) pasywna - opiera się na założeniu, że określone elementy dochodów i wydatków budżetowych cechuje tendencja do automatycznego reagowania na zmiany sytuacji gospodarczej (tzw. automatyczne stabilizatory); po stronie dochodów dotyczy to podatków uzależnionych od poziomu aktywności gospodarczej (podatki progresywne od dochodu, podatki pośrednie od sprzedaży), a po stronie wydatków - transferów uzależnionych od sytuacji materialnej jednostek (zasiłki z tytułu bezrobocia, pomoc społeczna, subsydia dla rolnictwa); automatyczne stabilizatory powodują tendencje do powstawania nadwyżki budżetowej w okresach ożywienia gospodarczego i deficytu w okresie recesji; automatyczne stabilizatory nie są jednak w stanie oddziaływać na strukturę gospodarki i dostarczać bodźców do zmiany sytuacji w gospodarce;

b) aktywna (dyskrecjonalna) - wymaga od państwa dostosowywania wyznaczników polityki fiskalnej do zmian w cyklu gospodarczym poprzez:

zmiany stawek i struktury podatków,

zmiany wypłat przelewów (np. dla samorządów),

zmiany wydatków na roboty i inwestycje publiczne;

Skutki deficytu budżetowego:

nasilenie presji inflacyjnych w gospodarce;

ograniczenie dostępnego w przyszłości potencjału produkcyjnego (ograniczenie możliwości wzrostu gospodarczego).

Efekt wypychania:

Wydatki budżetowe (deficyt) powodują wzrost zapotrzebowania państwa na kredyty. Wzrost popytu na rynku kapitałowym prowadzi do wzrostu stopy procentowej. Wysoka stopa procentowa zmniejsza zainteresowanie sektora prywatnego inwestycjami.

PRZYKŁADY

DOCHODY BUDŻETU PAŃSTWA

Dochody budżetu państwa w latach 2001 - 2003 prezentuje poniższa tablica:

Wyszczególnienie |

Jedn. |

2001 |

2002 PW |

2003 Prognoza |

1 |

2 |

3 |

4 |

5 |

Dochody budżetu państwa |

mln zł |

140 526,9 |

145 102,0 |

154 762,0 |

Dynamika nominalna |

% |

103,6 |

103,3 |

106,7 |

Dynamika realna |

% |

98,2 |

101,1 |

104,3 |

W relacji do PKB |

% |

19,5 |

19,5 |

19,7 |

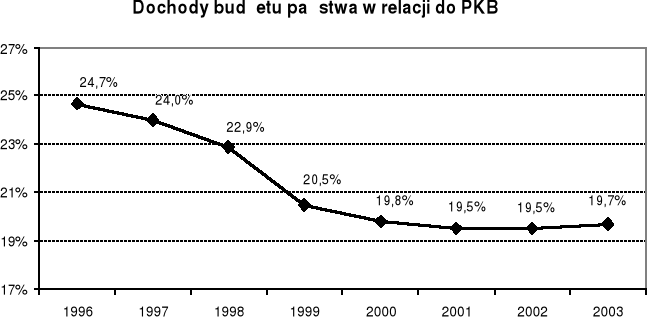

Dochody budżetu państwa w relacji do PKB w latach 1996 - 2003 prezentuje poniższy wykres.

Dochody budżetu w roku 2003 wyniosą 154 mld 762 mln zł. Wzrost dochodów będzie spowodowany m.in. poprawą dyscypliny fiskalnej i większą ściągalnością podatków, która przyniesie ok. 1,5 mld zł; 600 milionów zł ma wpłynąć z tytułu podatku abolicyjnego; ok.1 mld 300 mln zł przyniesie opłata restrukturyzacyjna oraz ok. 1 mld zł powinno wpłynąć z większych wpływów z tytułu wpłaty zysku NBP (założenia !!!).

WYDATKI BUDŻETU PAŃSTWA W 2003 R.

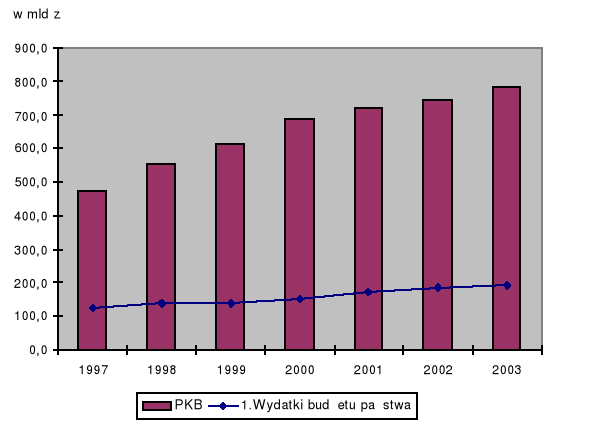

Udział wydatków budżetu państwa w PKB

Wydatki budżetu państwa realizowane są przez ministrów, wojewodów i innych dysponentów części budżetowych. Każdy wydatek budżetu państwa przypisany jest do określonego dysponenta części budżetowej, w podziale na działy i rozdziały klasyfikacji budżetowej, a ponadto określony jest charakter ekonomiczny wydatku (tj. określenie czy jest to dotacja lub subwencja, świadczenie na rzecz osób fizycznych, wydatek bieżący jednostek budżetowych, wydatek majątkowy, rozliczenie z bankami, obsługa długu publicznego itp.).

Struktura wydatków

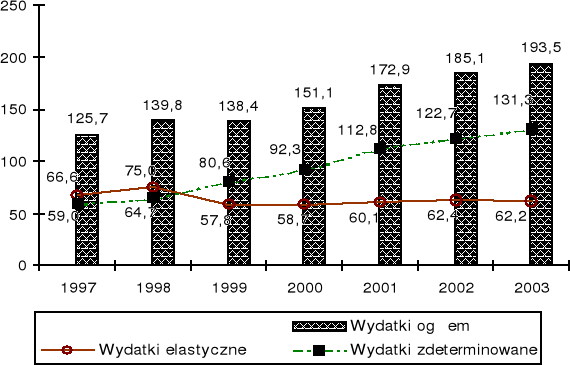

Strukturę wydatków budżetu państwa w 2003 r., podobnie jak w latach poprzednich, kształtuje kwota środków jakie bezwzględnie trzeba przeznaczyć na finansowanie wydatków prawnie zdeterminowanych, tzw. wydatków sztywnych.

Proporcje pomiędzy wydatkami, które bezwzględnie muszą być sfinansowane, a wydatkami jakie można uznać za elastyczne w latach 1999-2003 przedstawia poniższe zestawienie:

Wydatki |

1999 r. |

2000 r. |

2001 r. |

PW |

Ustawa |

Ogółem |

100,0 |

100,0 |

100,0 |

100,0 |

100,0 |

Wydatki zdeterminowane |

58,2 |

61,1 |

65,2 |

66,3 |

67,8 |

Wydatki elastyczne |

41,8 |

38,9 |

34,8 |

33,7 |

32,2 |

Jak z powyższego wynika udział wydatków prawnie zdeterminowanych w wydatkach ogółem w 2003 r. wynosi 67,8% i jest wyższy niż w 2002 r. o 1,5 punktu procentowego.

Projektowana struktura wydatków budżetowych w 2003 r.

w mld zł

Od 1999 r. udział wydatków prawnie zdeterminowanych wyraźnie wzrasta, co jest wynikiem przede wszystkim znacznych kosztów jakie budżet państwa ponosi po wprowadzeniu w życie reformy ubezpieczeń społecznych i reformy w ochronie zdrowia oraz rozwiązań systemowych dotyczących finansowania niektórych wydatków zaliczonych do tej grupy. Wzrost wydatków budżetowych w 2003 r. będzie spowodowany m.in. zwiększeniem wydatków na 14 instytucji pozarządowych. Na wielkość tych wydatków rząd nie ma wpływu. Instytucje te, do których zaliczamy m.in. Trybunał Konstytucyjny, Trybunał Stanu, Kancelarię Sejmu, Kancelarię Prezydenta, Krajową Radę Radiofonii i Telewizji, Instytut Pamięci Narodowej itd., otrzymają o 25,2 proc. więcej, tj.1 mld 133 mln zł.

Wydatki prawnie zdeterminowane

Wydatki zaliczone do grupy wydatków prawnie zdeterminowanych w 2003 r. wyniosą 131.272.463 tys. zł (są to tzw. wydatki sztywne) i w stosunku do ubiegłego roku będą wyższe o 8.530.406 tys. zł, wobec przyrostu wydatków ogółem wynoszącego 8.394.368 tys. zł.

Do wydatków prawnie zdeterminowanych zaliczono:

subwencje dla jednostek samorządu terytorialnego (bez subwencji drogowej) - 29.309.500 tys. zł,

finansowanie dróg - 4.429.860 tys. zł,

koszty obsługi długu publicznego - 27.058.979 tys. zł,

dotację dla FUS - 27.967.454 tys. zł,

dotację dla KRUS - 15.043.199 tys. zł,

świadczenia emerytalno-rentowe żołnierzy i funkcjonariuszy oraz uposażenia sędziów i prokuratorów w stanie spoczynku - 8.368.942 tys. zł,

składki na ubezpieczenie społeczne za osoby przebywające na urlopach wychowawczych i macierzyńskich oraz za osoby niepełnosprawne - 1.043.904 tys. zł,

dotacja dla Funduszu Alimentacyjnego - 1.249.230 tys. zł

dotacja dla Funduszu Pracy - 3.950.000 tys. zł,

zasiłki rodzinne, pielęgnacyjne i wychowawcze - 5.940.875 tys. zł,

składki na ubezpieczenie zdrowotne finansowane z budżetu państwa - 619.403 tys. zł,

wydatki urzędów naczelnych organów władzy państwowej, kontroli i ochrony prawa oraz sądownictwa - 1.709.464 tys. zł,

wydatki sądów powszechnych - 3.426.665 tys. zł,

dopłaty do wykupu kredytów mieszkaniowych i refundacja premii gwarancyjnych wypłaconych oszczędzającym na książeczkach mieszkaniowych - 1.154.988 tys. zł.

Wydatki uznane za elastyczne

Na wydatki uznane za elastyczne planuje się przeznaczyć 62.223.537 tys. zł, tj. 32,2% ogółu zaplanowanych na 2003 r. wydatków budżetu państwa. W porównaniu do 2002 r. wydatki te będą niższe o 136.038 tys. zł, tj. o 0,2%, co oznacza, że realnie będą niższe o 2,5%. Wydatki elastyczne obejmują przede wszystkim:

wynagrodzenia i wydatki rzeczowe (bieżące) jednostek budżetowych,

dotacje dla jednostek samorządu terytorialnego,

dotacje dla jednostek zaliczanych do sektora finansów publicznych (dotacje do szkół wyższych, jednostek naukowo-badawczych itp.),

dotacje do podmiotów gospodarczych i dotacje do jednostek nie zaliczanych do sektora finansów publicznych

wydatki majątkowe.

Wydatki na wynagrodzenia i wydatki rzeczowe (bieżące) jednostek zaliczanych do sfery budżetowej będą stanowiły ok. 45,0% ogółu wydatków uznanych za elastyczne.

1

10

Wyszukiwarka