Analiza to metoda poznawania złożonych zjawisk finansowych prze ich podział na zjawiska proste oraz badanie powiązań przyczynowo skutkowych.

Analiza w przedsiębiorstwie |

|

|

|

analiza otoczenia bada zjawiska dochodzące po za przedsiębiorstwem mające wpływ na działalność

|

analiza ekonomiczna bada zjawisk zachodzące w przedsiębiorstwie

|

Osoby przeprowadzające analizę (cel prowadzonej analizy)

wewnętrzna (w przedsiębiorstwie) - dyrektor, zarząd, biura rachunkowe na zlecenie zarządu

zewnętrzna (po za przedsiębiorstwem) - inwestorzy, banki, pracownicy, konkurencja, kontrahenci

Ze względu na czas:

retrospektywna (przeszłość) przeprowadza się ją aby sprawdzić słuszność podejmowanych decyzji

bieżąca

prospektywna (przyszłość) na podstawie planów finansowych oceniamy przyszłość przedsiębiorstwa

Ze względu na szczegółowość:

analiza ogólna (wyciągamy ogólne wnioski)

analiza szczegółowa (badamy poszczególny obszar za pomocą wielu różnych wskaźników)

Sprawozdania finansowe są publikowane w dzienniku Monitor Polski seria B

Etapy analizy finansowej

analiza wstępna (wstępna analiza bilansu, rachunku zysków i strat, pozostałych elementów środków trwałych)

analiza szczegółowa

płynności finansowej

sprawność działania

rentowność

zadłużenie

wskaźnik rynku kapitałowego

Sprawozdanie finansowe jest przeprowadzane raz do roku na dzień bilansowy

|

|||||

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

Bilans |

Rachunek zysków i strat |

Informacja dodatkowa |

Zestawienie zmian w kapitale własnym (wpływy pieniężne i na co są wydawane) |

Rachunek przepływów pieniężnych (szczegóły dotyczące zmian w kapitale własnym) |

Sprawozdanie z działalności |

Bilans - jest to zestawienie aktywów i pasywów przedsiębiorstwa.

Aktywa - majątek.

Pasywa - źródła finansowania aktywów.

Zasada równowagi bilansowej to znaczy aktywa równają się pasywom majątek mysi mieć źródła swojego finansowania.

Zasada ciągłości bilansowej - bilans zamknięcia jest bilansem otwarcia następnego roku bilansowego.

W ramach aktywów wyróżniamy:

aktywa trwałe (powyżej 12 miesięcy ich zużycie dokonuje się w kilku cyklach produkcyjnych). Do aktywów trwałych zaliczamy:

WNiP

Rzeczowe aktywa trwałe (podlegają amortyzacji)

środki trwałe (grunty, maszyny, budynki)

środki trwałe w budowie

należności długoterminowe (kwoty pieniężne należne od odbiorców powyżej 12 miesięcy)

inwestycje długoterminowe (papiery wartościowe, obligacje, powyżej 12 miesięcy)

rozliczenia międzyokresowe długoterminowe

aktywa obrotowe (poniżej 12 miesięcy, materiały które zużywają się w jednym cyklu produkcyjnym)

zapasy - rzeczowe składniki aktywów obrotowych, np. materiały, towary, pół produkty, części zapasowe)

należności krótkoterminowe z tytułu usług i dostaw, należności publiczno - prawne

inwestycje krótkoterminowe - środki pieniężne

rozliczenia międzyokresowe krótkoterminowe, np. czynsz na cały rok

W ramach pasywów wyróżniamy

kapitał własny

kapitał podstawowy

należne wpłaty na poczet kapitału podstawowego

akcje własne

kapitał zapasowy i rezerwy, źródło zabezpieczeń

zysk i strata

zobowiązania

zobowiązania długoterminowe

zobowiązania krótkoterminowe

Zobowiązania

rezerwa (zabezpieczyć źródła finansowania)

zobowiązania długoterminowe powyżej 12 miesięcy źródła finansowania

zobowiązania krótkoterminowe poniżej 12 miesięcy źródła finansowania (zobowiązania wobec dostawców, zobowiązania wobec pracowników, zobowiązania publiczno - prawne)

rozliczenia międzyokresowe o charakterze biernym

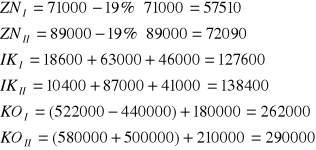

Wiedząc, że:

AT = 6 000,-

AO = 8 000,-

ZK = 4 000,-

KE = 5 000,-

Oblicz wartość zobowiązań, a następnie zobowiązania długoterminowe

SB = 14 000,- zobowiązania = 14 000 - 5 000 = 9 000

9 000 - 4 000 = 5 000 zobowiązania długoterminowe

Wstępna analiza bilansu

analiza pionowa - polega na oddzielnym badaniu aktywów i pasywów za pomocą wskaźników struktury i dynamiki

wskaźnik struktury (udziału) udział pewnych wartości w całości

![]()

wskaźnik dynamiki zmiany na przestrzeni czasu można wyrazić w pieniądzu lub w procętach

![]()

analiza pozioma - polega a badaniu zależności jakie zachodzą pomiędzy aktywów a pasywów w celu sprawdzeniu czy została zachowana złota zasada bilansowa

29X 2008

Analiza finansowa spółki SBC S. A.

Analiza pionowa

AKTYWA OBROTOWE

wzrost sumy bilansowej oceniamy zwyczaj pozytywnie ponieważ oznacza rozwój przedsiębiorstwa

aktywa trwałe rośną szybciej oznacza to że przedsiębiorstwo inwestuje w środki trwałe co jest kolejnym przejawem rozwoju przedsiębiorstwa.

Zazwyczaj jest lepiej gdy aktywa obrotowe rosną wolniej niż aktywa trwałe.

Udział aktywów obrotowych i trwałych

Wysoki udział aktywów trwałych wskazuje na firmę produkcyjną

Wysoki udział aktywów obrotowych wskazuje na firmę handlową

Aktywa trwałe w naszej firmie

Na podstawie bilansu możemy stwierdzić ze jest to firma produkcyjno - handlowo.

Rzeczowe aktywa trwałe wzrosły nam o blisko 50% tak wysoki wzrost jest spowodowany budową środka trwałego, który zostanie oddany do użyłkowania

Spadły WNiP jest to spowodowane amortyzacją

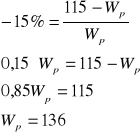

Aktywa obrotowe w naszej firmie

Inwestycje krótkoterminowe spadły o 50% co wynika z budowy środka trwałego

1/3 wartości firmy jest w należnościach krótkoterminowych co oznacza, że firma może mieć problemy ze ściąganiem należności

Różnica między procentem a punktem procentowym

Zmiana w różnicy procentowej nazywamy punktem procentowym natomiast zmianę wyrażoną w proce nic nazywamy procentem, np.

Inflacja |

|

2005 |

2006 |

3% |

4% |

Pasywa:

Udział kapitałów własnych i obcych w finansowaniu:

W zależności jaki jest udział wyróżniamy trzy modele finansowania

Europejski - w którym minimum 2/3 to kapitał własny, a 1/3 kapitału obcego. Charakteryzuje się dużym niskim ryzykiem, małym ryzykiem finansowym, rentowność takiej filmy jest niska.

Japoński - w którym minimum 1/3 to kapitał własny, a 2/3 kapitału obcego. Charakteryzuje się dużym ryzykiem finansowym, wysokim ryzykiem finansowym, rentowność takiej filmy jest wysoka

Amerykański - w którym minimum 1/2 to kapitał własny, a 1/2 kapitału obcego. Charakteryzuje się średnim bezpieczeństwem finansowym, średnim ryzykiem finansowym, rentowność takiej filmy jest średnia.

Pasywa w naszej firmie:

Jest to model amerykański

Zysk został przepisany do zapasów i rezerw

Wzrost zobowiązań długoterminowych jest wynikiem zaciągniętego kredytu na budowę środka trwałego.

Analiza pozioma

Złota zasada bilansowa - aktywa długoterminowe powinny być finansowane kapitałem długoterminowym, a aktywa krótkoterminowe powinny być finansowane kapitałek krótkoterminowym.

AKTYWA |

|

PASYWA |

|

AT |

|

|

|

AO |

|

KO |

ZD |

|

|

|

ZK |

AT jest finansowany z KS

AO jest finansowany z ZK

Rozróżniamy złotą zasadę bilansową w węższym i w szerszym znaczeniu ponieważ kapitał stały dzieli się na kapitał własny i na zobowiązania długoterminowe.

Złota zasada w węższym znaczeniu ponieważ Aktywa trwałe powinny być finansowane jedynie z kapitału własnego

Złota zasada w szerszym znaczeniu ponieważ Aktywa trwałe powinny być finansowane jedynie z kapitału stałego

Wskaźniki pokrycia wykorzystywane do badania złotej zasady bilansowej

Wskaźnik pokrycia I stopnia w węższym sensie

Wskaźnik pokrycia I stopnia |

= |

Kapitał własny |

≥ 1 |

|

Wtedy złota zasada bilansowa jest zachowana w węższym sensie |

|

|

Aktywa trwałe |

|

|

|

Wskaźnik pokrycia II stopnia w szerszym sensie

Wskaźnik pokrycia II stopnia |

= |

Kapitał stały |

> 1 |

|

Wtedy złota zasada bilansowa jest zachowana w węższym sensie |

|

|

Aktywa trwałe |

|

|

|

Wskaźnik pokrycia aktywów obrotowych

Wskaźnik pokrycia aktywów obrotowych |

= |

Zobowiązania krótkoterminowe |

<1 |

|

|

Aktywa obrotowe |

|

Jest uzupełnieniem wcześniejszych wskaźników w szerszym znaczeniu

Wskaźniki pokrycia dla naszej firmy

|

2005 |

2006 |

Wskaźnik pokrycia I stopnia |

|

|

Wskaźnik pokrycia II stopnia |

|

|

Wskaźnik pokrycia aktywów obrotowych |

|

|

Złota zasada bilansowa została zachowana zarówno w wyższym jak i w niższym stopniu została zachowana w roku 2005 natomiast w roku 2006 została zachowana jedynie w szerszym sensie.

Sytuacja w tym zakresie uległa pogorszeniu ponieważ wskaźnik I i II zmalały.

W chwili obecnej większą uwagę zwraca się na wskaźnik pokrycia II stopnia ponieważ jest mało firm które są finansowane jedynie z własnego kapitału.

Zachowanie złotej zasady bilansowej świadczy o zachowaniu prawidłowych podstaw finansowania przedsiębiorstw.

Zadanie2/149

|

2003 |

W % 2003 |

2004 |

W % 2004 |

|

|

Aktywa |

12000 |

100 |

10200 |

100 |

-1800 |

-15 |

AT |

8400 |

70 |

7000 |

68,63 |

-1400 |

-16,67 |

AO |

3600 |

30 |

3200 |

31,37 |

-400 |

-11,11 |

Pasywa |

1200 |

100 |

10200 |

100 |

-1800 |

-15 |

KW |

4800 |

40 |

5500 |

53,92 |

7000 |

14,58 |

ZD |

3000 |

25 |

3000 |

29,41 |

0 |

X |

ZK |

4200 |

35 |

1700 |

16,67 |

-2500 |

-59,52 |

|

2003 |

2004 |

Wskaźnik pokrycia I stopnia |

|

|

Wskaźnik pokrycia II stopnia |

|

|

Złota zasada bilansowa w wąskim zakresie nie została zachowana ani w roku 2003 ani w roku 2004 natomiast złota zasada bilansowa w szerszym znaczeniu została zachowana tylko w 2004 roku.

Przedsiębiorstwo ogranicza działalność ponieważ wszystkie wskaźniki maleją.

Może to być firma produkcyjna ponieważ aktywa trwałe i aktywa obrotowe jest dla nich charakterystyczne.

Model finansowania amerykański.

Analiza wstępna rachunku zysków i strat

Rachunek zysków i strat - zestawienie przychodów i kosztów oraz zysków i strat w danym roku obrotowym.

Przychody ze sprzedaży netto |

|

|||

|

Rachunek |

|

||

Koszty układu rodzajowego, np.:

|

Koszty układu…. (5) |

|

||

|

- |

Koszty produktu(koszty wytworzenia) |

|

|

|

= |

Wynik brutto ze sprzedaży |

|

|

|

- |

Koszty zarządu, koszty sprzedaży |

|

|

|

= |

|

|

|

|

|

|

||

Wynik ze sprzedaży |

|

|||

+ |

Pozostałe przychody operacyjne |

|

||

- |

Pozostałe koszty operacyjne |

|

||

= |

Wynik na działalności operacyjnej |

|

||

+ |

Przychody finansowe |

Działalność finansowa |

||

- |

Koszty finansowe |

|

||

= |

Wynik na działalności gospodarczej |

|

||

+ |

Zysk nadzwyczajny |

Zdarzenia nadzwyczajne |

||

- |

Strata nadzwyczajna |

|

||

= |

Wynik brutto |

|

||

- |

podatek dochodowy (19%) |

|

||

|

|

|

||

|

|

|

||

Dywidendy |

Zwiększenie kapitału zapasowego |

|

||

Koszty produktu

koszty bezpośrednie (np. zużycie materiałów i energii)

koszty pośrednie (np. amortyzacja)

Koszty okresu

koszty zarządy ogólnego (ogrzanie, amortyzacja sprzętu administracyjnego)

koszty sprzedaży (np. koszty załadunku, ubezpieczenia)

Pozostała działalność przedsiębiorstwa

Likwidacja środka trwałego jeżeli w 1000% nie został zamortyzowany, sprzedaż środka trwałego w zależności czy ze stratą czy ze zyskiem

Działalność finansowa przedsiębiorstwa

Różnice kursowe, odsetki, dyskonto wekslowe, instrumenty finansowe.

4 XI 2008

Zadanie 3 /149

Ustal wielkość przychodów i kosztów finansowych na podstawie poniższych danych

wynik na działalności finansowej: 68,

wskaźnik udziału kosztów finansowych w przychodach finansowych: 36%

PE - przychody finansowe

KF - koszty finansowe

PF - KF = 68

![]()

KF = 36%PF

PF - 36%PF = 68

PF = 106,25

KF = 36%*106,25 = 38,25

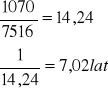

Zadanie 5 /150

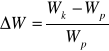

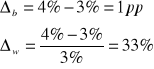

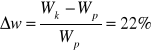

Wiedząc, że w ciągu roku zysk z działalności gospodarczej badanej spółki wzrósł o 26 400 zł, czyli o 22%, oblicz wartość zysku na początku i na koniec roku.

Δb = 26 400 zł

Δw = 22%

Wskaźniki dynamiki

Δb = Wk - Wp = 26 400

![]()

Wp = 120 000

Wk = 146 400

Płynność finansowa - zdolność przedsiębiorstwa do spłat bieżących zobowiązań

Bo badań płynności finansowej wykorzystujemy wszystkie składniki aktywów obrotowych. Na potrzeby badania tej płynności aktywów obrotowych dzieli się na trzy stopnie płynności:

inwestycje krótkoterminowe

należności krótkoterminowe

zapasy = rozliczenia międzyokresowe kosztów (RMK)

Wskaźnik bieżący (III stopnia) = ![]()

(powinien przyjmować wartości od 1,2 do 2,0; powyżej 2,0 to nadpłynność finansowa <złe zjawisko>)

Wskaźnik szybki (II stopnia) = ![]()

powinien mieć ok. 1,0

Wskaźnik płynności (I stopnia) = ![]()

(powinien mieć ok. 20%)

Wskaźnik natychmiastowy = ![]()

(powinien być jak najmniejszy

Ostatnie dwa wskaźniki są najmniej ważne ponieważ bardzo szybko się zmieniają.

Zadanie

Kserówki bilansu apalicznego wylicz wszystkie powyższe wskaźniki dla roku 2005 i 2006.

2005 |

2006 |

Wskaźnik bieżący |

|

|

|

Wskaźnik szybki |

|

|

|

Wskaźnik natychmiastowy |

|

|

|

Wskaźnik płynności I stopnia |

|

|

|

25 XI 2008

Kapitał pracujący

Nazywamy kapitałem obrotowym netto. Kapitał pracujący jest to część aktywów obrotowych, która jest finansowana kapitałem stałym.

AT |

|

|

|

|

|

KO |

ZD |

AO |

KP |

|

|

|

|

|

ZK |

KP = AO - ZK metoda majątkowa

KP = KS - AT metoda kapitałowa

Kapitał pracujący może przyjmować dowolne wartości (może być dodatni, ujemny lub przyjmować wartość zerową)

Jeżeli kapitał pracujący jest dodatni to wskaźnik bieżącej płynności jest >1

![]()

![]()

Jeżeli kapitał pracujący jest dodatni to zachowywana jest płynność finansowa oraz zachowana jest złota zasada bilansowa.

Kapitał pracujący jest finansowany przez ZK lub KW i ZK (książka strona 76)

Jeżeli kapitał pracujący jest ujemny to mogą pojawić się problemy ze spłatą zobowiązań krótkoterminowych. W tej sytuacji nie jest zachowana złota zasada bilansowa w szerszym sensie i część AT finansowana jest ZK.

Przykład na podstawie ksera (bilans analityczny)

2005 KP = 7144 - 4774 = 2370

KP = 7176 - 4806 = 2370

2006 KP = 7300 - 5332 = 1965

KP = 8494 - 6526 = 1962

Wielkość kapitału pracującego jest uzależniona od cyklu operacyjnego (od długości czasu trwania). Ukazują jak krąży gotówka

|

|

zakupy |

||

|

|

|

||

NALEZOŚCI |

|

|

|

ZAPASY |

|

|

produkcja |

||

|

WYROBY GOTOWE |

|

||

I faza - faza zaopatrzenia - polega na tym, że firma nabywa czynniki produkcji. Zmniejsza się poziom gotówki (poziom gotówki wypływa). Nabywamy wszystkie czynniki.

II faza - produkcja - zapasy przetwarzamy w wyroby gotowe, poziom gotówki się nie zmienia.

III faza - sprzedaż - sprzedajemy zakupione wyroby gotowe za gotówkę lub na kredyt. Gotówka powraca do firmy. Wówczas możemy ją ponownie wykorzystać.

Wnioski

cykl produkcyjny jest dłuższy dl firm produkcyjnych, a koszty dla firm handlowych.

Im dłużej trwa cykl operacyjny tym kapitał pracujący powinien być większy

Produkcyjne firmy powinny mieć wyższy poziom produkcyjny a w firmach handlowych niższy

Istnieje możliwość ujemnego kapitału pracującego. Jest to uzasadnione w dużych firmach, marketach to znaczy że najpierw sprzedajemy towar a dopiero później płacimy dostawcy.

Wielkość kapitału pracującego zależy od wielkości firmy to znaczy należy policzyć udział kapitału pracującego w AO. Jeżeli jest wyższy od 20% to uznaje się taki kapitał za wysoki

![]()

2005 [%] ![]()

2006 [%] ![]()

Kapitał pracujący jest wysoki, jest to firma produkcyjno - handlowa.

ZADANIE 1

SB = 12 000

AT = 8 000

Zapasy = 1 000

Należności krótkoterminowe = 2 000

Inwestycje krótkoterminowe = ?

RMK = 300

KW = 3 000

ZD = 2 000

ZK = ?

SB = AT + AO

AO = SB - AT

AO = 12 000 - 8 000 = 4 000

Inwestycje krótkoterminowe = 4 000 - 1 000 - 2 000 - 300 = 700

ZK = SB - KW - ZD = 12 000 - 3 000 - 2 000 = 7 000

Wskaźnik bieżący

![]()

Wskaźnik szybki

![]()

Wskaźnik płynności

![]()

Kapitał pracujący

![]()

Jest ot zła sytuacja dla firmy, zasada płynności nie została zachowana. Wskaźnik płynności jest poniżej normy. Wszystkie wskaźniki są poniżej wartości wzrostowych. Firma będzie nieterminowo realizować zobowiązania.

Sprawność działania (efektywność, produktywność, sprawność działania gotowość)

Analizując ten obszar będziemy sprawdzać czy i jak efektywnie firma wykorzystuje poszczególne składniki aktywów lub pasywów.

Efektywność mierzy się przez pryzmat przychodów jakie generuje

Efektywność mierzy się w dwóch jednostkach

W razach - to znaczy ile razy firma obraca danym składnikiem aktywów lub pasywów;

W dniach - informuje nas ile czasu trwa jeden obrót składnikiem aktywów lub pasywów;

W razach

Przychody ze sprzedaży netto |

Średni poziom aktywów lub pasywów |

Korzystamy z rachunku zysków i strat. Mają nam Mierzyc nam efektywność. Wartość wskaźnika powinna rosnąć oznacza to poprawę efektywności.

Średni poziom aktywów lub pasywów |

= |

Wp - Wk |

|

|

2 |

W dniach

365 |

Wskaźnik w razach |

Wartość wskaźnika powinna maleć.

Wskaźnik obrotowości zapasów |

= |

Przychody ze sprzedaży netto |

|

|

Średni poziom zapasów |

Wskaźnik obrotowości należności handlowych |

= |

Przychody ze sprzedaży netto |

|

|

Średni poziom należności handlowych |

Wskaźnik obrotowości zobowiązań handlowych |

= |

Przychody ze sprzedaży netto |

|

|

Średni poziom zob. handlowych |

Zapasy

Ile dni trwa jeden obrót zapasami

Do 15 dni - firma usługowa

15 - 45 dni - firma handlowa

45 - 90 dni firma produkcyjna

Należności

Po ilu dniach średnio firma ściąga swoje należności

Dla należności handlowych wskaźnik nie powinien być większy niż 60 dni

Zobowiązania

Po ilu dniach średnio firma spłaca swoje zobowiązania

Wskaźnik zobowiązań może być od 5 - 10 dni dłuższy od należności handlowych.

ZADANIE

2004

Zapasy = 2 042

Należności handlowe = 3 382

Zobowiązania handlowe = 3 550

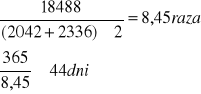

Wskaźnik obrotowości zapasów

2005

2006

Wskaźnik obrotowości należności handlowych

2005

2006

Wskaźnik obrotowości zobowiązań handlowych

2005

2006

W badanym okresie ulega poprawie efektywności wszystkich składników aktywów i pasywów.

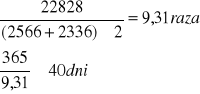

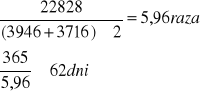

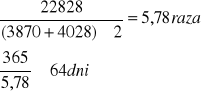

Firma obróciła zapasami 8,5 raza w 2005 roku i prawie 9,5 raza w 2006. Jeden obrót zapasami trwał w 2005 roku 44 dni i w 2006 roku 40dni. Wartości te są prawidłowe

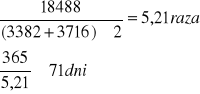

Firma obróciła należnościami 5,5 raza w 2005 roku i prawie 6 raza w 2006. Firma ściąga należności średnio po 71 dniach w 2005 roku i 62 dni w 2006 roku. Sytuacja się poprawiła, jesteśmy blisko wozowej wartości.

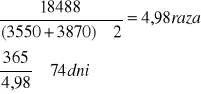

Firma obróciła zobowiązaniami 5 raza w 2005 roku i 6 raza w 2006. Firma spłaca swoje zobowiązania średnio po 74 dniach w 2005 roku i 64 dni w 2006 roku.

Jak długo trwa cykl operacyjny

Wykorzystamy do tego cykl konwersi gotówki. Informuje ile czasu upłynie od momentu wydatkowania środków pieniężnych w fazie zakupu do ich ponownego wpływu ze sprzedaży wyrobów gotowych, czyli mierzy cykl operacyjny.

CKG |

= |

Cykl zapasów w dniach |

+ |

Cykl należności handlowych w dniach |

- |

Cykl zobowiązań handlowych w dniach |

Może być dodatni lub ujemny chociaż cykl ten powinien być jak najmniejszy ponieważ pieniądze powinny jak najszybciej wracać

CKG2005 = 44 + 71 - 74 = 41 dni

CKG2006 = 40 + 62 - 64 = 28 dni

Od momentu wydatkowania środków pieniężnych w fazie zakupu do ponownego ich wpływu ze sprzedaży wyrobów w 2005 roku - 41 dni a w 2006 dni - 38 dni.

25 XI 2008

Produktywność aktywów |

= |

Przychody ogółem |

|

|

Średni poziom aktywów |

|

Przychody ze sprzedaży netto |

+ |

Pozostałe przychody operacyjna |

+ |

Przychody finansowe |

= |

Przychody ogółem |

Produktywność aktywów |

= |

Przychody ogółem |

|

|

Średni poziom aktywów trwałych |

Na podstawie kserówek

2004

SB = 10 436

AT = 4 376

|

2005 |

2006 |

Produktywność aktywów |

|

|

Produktywność aktywów trwałych |

|

|

Zadanie 19/

w firmie ABC:

Wskaźnik obrotowości należności

![]()

![]()

Firma obróciła należnościami 6,5 raza.

Należności są inkasowane średnio po 57 dniach

Wskaźnik oblotowości zobowiązań

![]()

![]()

Firma obróciła należnościami 6,1 raza.

Należności są inkasowane średnio po 60 dniach

Sytuacja jest jak najbardziej pozytywna ponieważ wskaźniki należności są większe od wskaźników zobowiązań.

W firmie XYZ

Przychody ze sprzedaży = 662 + 12 520 = 13 182

Wskaźnik obrotowości należności

![]()

![]()

Firma obróciła należnościami 3,2 raza.

Należności są inkasowane średnio po 115 dniach

Wskaźnik oblotowości zobowiązań

![]()

![]()

Firma obróciła należnościami 3,8 raza.

Należności są inkasowane średnio po 97 dniach

CKGabc = 38 + 57 - 60 = 35 dni

Od momentu wydatkowania środków pieniężnych do ponownych wpływów upływa 35 dni

6 I 2009

Rentowność - zdolność przedsiębiorstwa do gromadzenia zysku. Można ją badać w trzech zjawiskach:

Sprzedaży (rentowność handlowa), ROS - zwrot na sprzedaży;

Aktywów (ekonomiczna ), ROA - rentowność aktywów;

Kapitałów (finansowa, ROE - zwrot z kapitału własnego

EPS - zysk przypadający na akcje

ROC - wskaźnik rentowności kapitału całkowitego

Postać ogólna wzoru na rentowność

Wynik finansowy |

Średni poziom składników aktywów lub pasywów |

Pod pojęciem wyniku finansowego możemy wstawić dowolny wynik finansowy z rachunku zysków i strat.

Wskaźniki rentowności zawsze podajemy w procentach

Wskaźniki rentowności zawsze brzmią tak samo przy interpretacji:

Ile groszy z licznika z jednostki mianowników.

Wskaźniki rentowności powinny być jak najwyższe

ROS |

= |

Zysk netto |

|

|

Przychody ogółem |

Przychody ogółem = przychody ze sprzedaży + pozostałe przychody + przychody operacyjne

Ile groszy z zysku netto firma generuje z każdej złotówki przychodu ogółem.

ROA |

= |

Zysk netto |

|

|

Średni poziom aktywów |

Ile groszy z zysku netto firma generuje z każdej złotówki aktywów.

ROE |

= |

Zysk netto |

|

|

Średni poziom kapitału własnego |

Ile groszy z zysku netto firma generuje z każdej złotówki kapitału własnego.

EPS |

= |

Zysk netto |

|

|

Liczba akcji |

Ile zysku netto przypada na jedna akcje

ROC |

= |

Zysk netto + odeski (1-T) |

|

|

Średni poziom pasywów |

T - podatek dochodowy

Jakie jest wynagrodzenie od kapitału udostępnionego firmie

Na podstawie kserówek liczymy powyższe wzory.

|

2004 |

2005 |

2006 |

Aktywa |

10436 |

|

|

Kapitał własny |

5376 |

|

|

Liczba akcji w tyś |

|

1000 |

1000 |

2005 |

2006

|

|

|

|

|

Z każdej złotówki przychodów ogółem firma generuje 2,5 grosza zysku netto w 2005 roku i 1,7 grosza w 2006 roku.

|

||

|

|

|

Z każdej złotówki aktywów firma generuje 4,16 grosza zysku netto w 2005 roku i 3 grosze w 2006 roku

|

||

|

|

|

Z każdej złotówki kapitału własnego firma generuje 8,38 grosza zysku netto w 2005 roku i 6,6 grosza w 2005 roku.

|

||

|

|

|

W roku 2005 na jedną akcję przypadało 46,6 % zysku netto w roku 2005 natomiast w 2006 38,8% zysku netto.

|

||

|

|

|

Na każdą złotówkę zaangażowanego kapitału firma musi wypłacić wynagrodzenie w wysokości 4,5 grosza w 2005 roku i prawie 4 grosze w 2006 roku

|

||

|

|

|

Za każdą złotówkę przychodów ogółem firma generuje ok. 3,5 grosza zysku brutto w 2005 roku i 2 grosze w 2006 roku |

||

Wartości wszystkich wskaźników w badanym okresie zmalały przez co rentowność spadła.

Zależności wskaźników rentowności

ROA |

= |

ROS |

* |

Produktywność aktywów |

Zysk netto |

= |

Zysk netto |

* |

|

Śr. Poziom aktywów |

|

|

|

Śr. Poziom aktywów |

Ten sam poziom ROA można uzyskać przez dwie polityki

Ilości - dużo sprzedajemy po niskiej cenie

Jakościowej - mało sprzedajemy po wysokiej cenie

ROE |

= |

ROAstałe |

* |

Mnożnik kapitałowy |

Zysk netto |

= |

Zysk netto |

* |

|

Śr. Poziom kapitału własnego |

|

|

|

Śr. Poziom kapitału własnego |

Możemy zwiększyć rentowność poprzez zwiększenie kapitału obcego, a zmieszenie kapitału własnego.

Ale nie jest to reguła. Działa tylko w określonym czasie i wówczas gdy powstanie dodatnia dźwignia finansowa.

Mnożnik Kapitałowy

![]()

Ile razy ROE jest większe od ROA

ROE = ROS * produktywność* mnożnik kapitałowy.

Zadanie 6/150

![]()

Każda złotówka kapitału własnego firma generuje 15 groszy zysku.

![]()

Z każdej złotówki aktywów firma generuje 9 groszy zysku netto.

![]()

Z każdej złotówki przychodu ogółem firma generuje 7,5 grosza zysku netto.

![]()

ROE jest 1,67 raza większe od ROA

Produktywność aktywów ![]()

Z każdej złotówki aktywów firma generuje 1,2 grosza zysku netto.

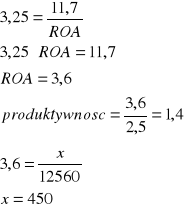

Zadanie 7/150

ROS = 2,5%

ROE = 11,7%

MK = 3,25%

07 I 2009

Zadłużenie

Zadłużenie - dostarcza informacji o tym w jakim stopniu firma korzysta z kapitałów obcych i czy jest zdolna je zwrócić. Badając zadłużenie badamy:

Poziom zadłużenia

Zdolność przedsiębiorstwa do obsługi długu

Wypłacalność dotyczy długiego okresu czasu.

Wskaźniki badające poziom zadłużenia

Wskaźnik ogólnego zarządu

Kapitał obcy |

< |

1 |

Kapitał ogółem |

|

|

Wskaźnik zadłużenia długoterminowego

Zobowiązania długoterminowe |

Kapitał ogółem |

Wskaźnik zadłużenia krótkoterminowego

Zobowiązania krótkoterminowe |

Kapitał ogółem |

Interpretacja

Kapitał obcy stanowi x% kapitału ogółem firmy.

Wskaźnik napięcia (zadłużenie kapitału własnego)

Kapitał obcy |

Kapitał własny |

Jeżeli wartość tego wskaźnika wynosi powyżej 1 to banki niechętnie przyznają kredyt

Wskaźnik samofinansowania

Kapitał własny |

Kapitał obcy |

Wskaźniki badające zdolność przedsiębiorstwa do obsługi długu.

CF = zysk netto = amortyzacja

CF - przepływ pieniężny

Wskaźnik spłaty zadłużenia efektywnego

CF |

Zadłużenie efektywne |

Zadłużenie efektywne - ta część kapitału obcego która zostaje po spłacie zobowiązań za pomocą posiadanych inwestycji krótkoterminowych.

Zadłużenie efektywne [%] = kapitał obcy - inwestycje krótkoterminowe

Interpretacja wskaźnika

Wygenerowane środki pieniężne w danym roku wystarczają na spłatę x% zadłużenia krótkoterminowego

Wskaźnik w latach

1 |

= |

t (lata) |

Wskaźnik spłaty zadłużenia efektywnego |

|

|

Wskaźnik wiarygodności kredytowej

CF |

> |

1 |

Raty kapitałowe = odsetki |

|

|

Pozytywnie ocenia się sytuacje gdy wskaźnik jest >1,5

Zadanie na podstawie kserówek

|

2005 |

2006 |

Raty kapitałowe |

620 |

880 |

Amortyzacja |

640 |

682 |

|

2005 |

2006 |

Wskaźnik zadłużenia ogólnego |

|

|

|

Kapitał obcy stanowi 52% kapitału ogółem w roku 2005 i 56% w roku 2006 |

|

Wskaźnik zadłużenia długoterminowego |

|

|

|

Kapitał obcy długoterminowy stanowi 12% kapitału ogółem w 2005 i prawie 18% w 2006 roku. |

|

Wskaźnik zadłużenia krótkoterminowego |

|

|

|

Zobowiązania krótkoterminowe stanowiły 40% kapitału ogółem w 2005 roku i prawie 39% w 2006 roku. |

|

Wskaźnik napięcia |

|

|

|

Kapitał obcy jest o 8% większy od kapitału własnego w roku 2005 i o 30% w roku 2006. |

|

Wskaźnik samofinansowania |

|

|

|

Kapitał obcy stanowi prawie 93% kapitału obcego w roku 2005 i 77% w roku 2006. |

|

CF |

|

|

Zadłużenie efektywne |

|

|

Wskaźnik spłaty zadłużenia efektywnego |

|

|

|

Wygenerowane środki pieniężne wystarczają na spłatę 19,5% zadłużenia w roku 2005 i 14% w roku 2006. Gdyby generowane środki pieniężne utrzymywały się przez kolejne lata na tym samym poziomie spłata zadłużenia efektywnego trwała by według danych z 2005 roku 5 lat a według danych z 2006 roku 7 lat. |

|

Wskaźnik wiarygodności kredytowej |

|

|

|

Wygenerowane środki pieniężne przekraczają pozostające do spłaty raty i odsetki o 66%w roku 2005 i 1,06 w 2006 |

|

Zadanie 8/150

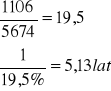

Wskaźnik spłaty zadłużenia efektywnego I![]()

![]()

Wskaźnik spłaty zadłużenia efektywnego II![]()

![]()

wygenerowane przez firmę środki pieniężne wystarczają na spłatę 57% zadłużenia efektywnego w I roku i 60,5% w roku następnym.

Gdyby generowane środki pieniężne utrzymywały się przez kolejne lata na tym samym poziomie opłata zadłużenia efektywnego trwałyby 1 rok i 9 miesięcy w roku I i ponad 1,5 roku w następnym.

Zadanie 9/150

Wskaźnik wiarygodności kredytowej I![]()

Wskaźnik wiarygodności kredytowej II![]()

Wygenerowane środki pieniężne przewyższają pozostałe do spłaty odsetki i raty kapitałowe o 52% w roku I i 31% w roku II

Analiza finansowa - ćwiczenia

dr Piotr Prewysz - Kwinto

str. 1

(KS) kapitał stały = KW+ZD

Kapitał stały

Wyszukiwarka