Według jakich kryteriów będziemy oceniać efektywność i rentowność przedsiębiorstwa

Podstawowymi miernikami, stosowanymi w pionowej analizie rachunku wyników, są wskaźniki zyskowności. Ich konstrukcja jest bardzo prosta: zysk z danego poziomu dzielimy przez wartość przychodów ze sprzedaży, otrzymując odpowiednią stopę zysku (stopa zysku ze sprzedaży, stopa zysku z działalności operacyjnej, stopa zysku z działalności gospodarczej, stopa zysku brutto, stopa zysku netto).

Podstawowym błędem jest zawężanie analizy do stopy zysku netto. Faktem jest, że wskaźnik ten należy do najczęściej podawanych. Z drugiej strony jednak jego wielkość jest w dużym stopniu niezależna od spółki: obciążenie podatkiem jest przecież wypadkową obowiązującej aktualnie stopy podatku dochodowego oraz ewentualnych ulg i odliczeń. Bardziej sensowne wydaje się zatem mierzenie stopy zysku brutto, nie obciążonej podatkiem.

Najważniejszym chyba wskaźnikiem jest stopa zysku operacyjnego, wskazująca na jakość zarządzania spółką i zyskowność jej podstawowej działalności. Istotny jest też pomiar stopy zysku z działalności gospodarczej - uwzględnia ona saldo, osiągnięte przez spółkę z operacji finansowych.

Wzór na (dowolną) stopę zysku wygląda następująco:

|

|

zysk |

|

|

stopa zysku |

= |

|

* |

100% |

|

|

obroty |

|

|

Pod pojęciem "obrotu" rozumie się zwykle przychody ze sprzedaży - tak zbudowane są właśnie wymienione wyżej stopy zysku. Ponadto w analizie stosuje się (znacznie rzadziej) wskaźniki, które w mianowniku uwzględniają koszty uzyskania przychodów (również stanowiące obrót). Istota tych wskaźników polega na określeniu relacji wyniku działalności przedsiębiorstwa w przeliczeniu na jednostkę poniesionych kosztów.

W badaniu pionowym rachunku wyników stosuje się ponadto tzw. analizę przyczynową. Należy tu sprawdzić, jakie czynniki mają wpływ na zwiększenie (spadek) zysku (straty). Nie zawsze wzrost zysku jest dowodem na prawidłowy rozwój przedsiębiorstwa: może się przecież zdarzyć, że jest on pochodną znacznej redukcji kosztów, połączoną z wyprzedażą majątku czy też wzrostem przychodów finansowych przy spadającej rentowności podstawowej działalności przedsiębiorstwa.

Co to jest rentowność przedsiębiorstwa?

Wynik finansowy przedsiębiorstwa jest jednym z najważniejszych mierników jego sprawności. Powstaje w efekcie zsumowania zarówno wyników zwyczajnych (a więc pochodzących z celowo podejmowanych przez firmę działań), jak i wyników nadzwyczajnych (powstałych wskutek nieprzewidywalnych zdarzeń).

Wynik finansowy może być dodatni - wówczas nazywany jest zyskiem, a przedsiębiorstwo takie określane jest jako rentowne. W przypadku powstania ujemnego wyniku finansowego mówimy o stracie, a przedsiębiorstwo takie określamy jako deficytowe.

Powstanie straty nie oznacza, że firma rozwija się nieprawidłowo: przed sformułowaniem takiej tezy należy dokładnie zbadać, co stało się powodem takiego wyniku. Może się na przykład zdarzyć, że firma wygenerowała stratę w wyniku operacji księgowych. Z drugiej strony zysk netto może być pochodną wyższych przychodów finansowych, przy spadającej rentowności działalności podstawowej.

Jakie wyniki zawiera rachunek wyników?

Wynik powstaje wskutek odjęcia od kwoty wygenerowanych przychodów wartości powstałych z tego tytułu kosztów. Dla większej przejrzystości rachunku wyników wprowadzono podział na poszczególne poziomy wynikowe:

Działalność podstawowa

Od przychodów ze sprzedaży odejmuje się koszty wytworzenia produkcji sprzedanej, otrzymując zysk brutto ze sprzedaży.

Działalność operacyjna

Powyższy wynik jest korygowany o inne zdarzenia operacyjne: przychody (sprzedaż składników majątku trwałego, rozwiązane rezerwy, otrzymane dotacje) i koszty (wartość sprzedanych składników majątku trwałego, utworzone rezerwy, należności nieściągalne, zapłacone odszkodowania itd.). W rezultacie powstaje wynik na działalności operacyjnej.

Działalność gospodarcza

Do poprzedniego zysku (straty) dodaje się przychody finansowe (otrzymane dywidendy i odsetki, dodatnie różnice kursowe) i odejmuje koszty finansowe (zapłacone odsetki, ujemne różnice kursowe, odpisy aktualizujące wartość finansowego majątku trwałego). W ten sposób otrzymujemy wynik na działalności gospodarczej.

Uwzględnienie zdarzeń nadzwyczajnych

Poprzednio otrzymany zysk (lub strata) jest korygowany o saldo, wynikające ze zdarzeń nadzwyczajnych, co daje zysk (stratę) przed opodatkowaniem (zysk / stratę brutto).

Poziom wyniku finansowego netto

Zysk brutto jest pomniejszany o obowiązkowe obciążenia (m. in. podatek dochodowy) - wówczas powstaje zysk (strata) netto.

Przy badaniu wyniku finansowego należy zwrócić uwagę, jaka jest relacja przychodów do kosztów na poszczególnych poziomach, co pomaga w identyfikacji źródeł ponoszonych strat czy osiąganych zysków.

Ogólnie o analizie rachunku wyników

Zadaniem analizy porównawczej jest przedstawienie dynamiki i struktury poszczególnych pozycji rachunku wyników. Pozwala to na określenie źródeł osiąganych przez dane przedsiębiorstwo wyników. Z kolei analiza przyczynowa pozwala ustalić wpływ poszczególnych pozycji rachunku wyników na generowane przez przedsiębiorstwo zyski (lub straty). W analizie przyczynowej można także wziąć pod uwagę strukturę przychodów w ujęciu ilościowym i wartościowym. Takie zestawienie wskaże nam na działalność najbardziej i najmniej opłacalną dla przedsiębiorstwa.

Najpopularniejszą metodą, stosowaną w badaniu rentowności przedsiębiorstwa jest analiza wskaźnikowa. Polega ona na porównaniu wyniku, osiągniętego przez spółkę z wartością obrotów lub wielkością zaangażowanych zasobów kapitałowych względnie majątkowych.

Wskaźniki rentowności obrotu

Wskaźniki rentowności obrotu pokazują stosunek wypracowanego zysku do obrotu, przez który najczęściej rozumie się przychody ze sprzedaży (rzadziej koszty wytworzenia).

Bardzo pożytecznym, choć zdecydowanie niedocenionym wskaźnikiem jest stopa zysku brutto ze sprzedaży, obliczana według wzoru:

|

|

zysk brutto ze sprzedaży |

|

|

stopa zysku brutto ze sprzedaży |

= |

|

* |

100% |

|

|

przychody ze sprzedaży |

|

|

Wielkość tego wskaźnika obrazuje rentowność podstawowej działalności przedsiębiorstwa. Jego rosnąca w czasie wartość jest sygnałem zdecydowanie pozytywnym, natomiast spadek należy interpretować negatywnie, nawet przy wzrastającej stopie zysku netto (świadczy to o spadającej rentowności podstawowej działalności przedsiębiorstwa, co zazwyczaj kończy się poważnymi kłopotami).

Podobnie konstruuje się wskaźniki, uwzględniające zyski niższego poziomu. Do najbardziej rozpowszechnionych należą przy tym:

stopa zysku brutto (zwana często marżą brutto),

wyliczana według wzoru:

|

|

zysk brutto |

|

|

stopa zysku brutto |

= |

|

* |

100% |

|

|

przychody ze sprzedaży |

|

|

stopa zysku netto (lub po prostu zwrot ze sprzedaży netto),

wyliczana zgodnie z wzorem:

|

|

zysk netto |

|

|

stopa zysku netto |

= |

|

* |

100% |

|

|

przychody ze sprzedaży |

|

|

Duża wartość poznawcza tych dwóch wskaźników wynika właśnie z ich powszechności. W rozmaitych opracowaniach, w tym także i statystycznych, wymienia się właśnie stopę zysku przed opodatkowaniem oraz rentowność netto jako podstawowe wielkości, charakteryzujące firmę czy branżę. Stąd też wskaźnikami tymi najlepiej jest posługiwać się w celu dokonania porównań rentowności badanego przez nas przedsiębiorstwa ze średnią dla danej branży.

Rentowność majątku

Konstrukcja wskaźników rentowności majątku jest taka sama jak w przypadku omawianych wyżej stóp zysku. W miejscu przychodów ze sprzedaży pojawia się jednak odpowiednia wielkość majątku.

Wskaźniki rentowności majątku wyrażają procentowy stosunek wypracowanego przez przedsiębiorstwo zysku do przeciętnego stanu majątku (lub jego składników), który jest zaangażowany w prowadzoną działalność gospodarczą.

Podobnie jak w przypadku rentowności obrotu, i tu można wymienić cały szereg wielkości, opartych na różnych zakresach wyniku finansowego (licznik) i majątku (mianownik). Najbardziej znanym wskaźnikiem jest tu stopa zwrotu z aktywów ogółem (Return on Total Assets, ROA), określająca stosunek dochodu netto do aktywów ogółem:

|

|

zysk netto |

|

|

ROA |

= |

|

* |

100% |

|

|

przeciętny stan aktywów |

|

|

przy czym średni stan aktywów obliczamy według wzoru:

|

|

stan aktywów stan aktywów |

przeciętny stan aktywów |

= |

|

|

|

2 |

Stopa zwrotu z aktywów pokazuje bardzo istotną zależność - produktywność majątku. W krajach zachodnich jest ona chyba najbardziej rozpowszechnionym wskaźnikiem, mierzącym efektywność działalności przedsiębiorstwa.

Wskaźniki rentowności kapitałów

Wskaźniki rentowności kapitałów określają relację, zachodzącą pomiędzy wynikiem finansowym netto a kapitałem. Jest to więc próba liczbowego wyrażenia efektów działalności firmy w przeliczeniu na jednostkę zaangażowanego kapitału.

Najczęściej stosowanym wskaźnikiem jest tu rentowność kapitału akcyjnego (Return on Equity, ROE), wyliczany według wzoru:

|

|

zysk netto |

|

|

ROE |

= |

|

* |

100% |

|

|

kapitał akcyjny |

|

|

Wzrastający poziom tego wskaźnika świadczy o wyższej efektywności zaangażowanego kapitału. Jest to sygnał dla akcjonariuszy, że przedsiębiorstwo właściwie wykorzystuje posiadane zasoby. Dlatego właśnie w przypadku nowej emisji akcji należy zwrócić szczególną uwagę na poziom tego wskaźnika oraz jego zmiany w czasie.

Trzeba jednak pamiętać, że wielkość tego wskaźnika będzie podlegała znacznym zaburzeniom, szczególnie tuż po przeprowadzeniu nowej emisji akcji (wówczas w mianowniku będzie już zawarta wielkość "świeżego" kapitału, który nie został jeszcze wykorzystany w działalności przedsiębiorstwa).

Drugim wskaźnikiem, wskazującym na rentowność kapitału, jest zysk, przypadający na jedną akcję (Earnings per Share, EPS), wyliczany ze wzoru:

|

|

zysk netto |

EPS |

= |

|

|

|

liczba akcji |

Wskaźnik ten jest najczęściej wykorzystywany przez inwestorów - jego rosnąca wartość wskazuje na możliwość wypłaty potencjalnie wyższej dywidendy. Ponadto oznacza też wyższą cenę rynkową akcji.

Sprawność działania przedsiębiorstwa

Istotnym miernikiem sprawności działania przedsiębiorstwa są wskaźniki obrotowości. Pozwalają one na ocenę efektywności wykorzystania majątku oraz poszczególnych jego składników. Wśród wskaźników obrotowości wyróżniamy zasadniczo trzy grupy:

właściwe wskaźniki obrotowości - gdzie w liczniku występuje wielkość dynamiczna (przychody ze sprzedaży), a w mianowniku wielkość statyczna (przeciętny stan danego składnika majątkowego)

wskaźniki zaangażowania - będące odwrotnością wskaźników obrotowości, w których licznik wyraża wielkość majątku, a mianownik przychody ze sprzedaży

wskaźniki rotacji elementów majątkowych - najczęściej stosowane i powszechnie używane w analizie fundamentalnej, wyrażające szybkość obrotu poszczególnych składników majątkowych.

Gospodarka intensywna czy ekstensywna?

Istnieją dwa rodzaje gospodarowania przedsiębiorstwem - intensywny i ekstensywny. Wskaźniki obrotowości bardzo dobrze ujawniają, z jaką gospodarką mamy do czynienia w przypadku badanej przez nas firmy.

Gospodarka intensywna charakteryzuje się angażowaniem mniejszych środków, których obrót jest stosunkowo szybki. Z kolei gospodarka ekstensywna angażuje większe zasoby majątkowe, które jednak wykazują dużo niższy obrót.

Trzeba tu jednak mieć na uwadze specyfiki branżowe - wiadomo, że w firmie produkcyjnej obrotowość majątku będzie stosunkowo niska (co wynika z rozmiarów i charakteru środków trwałych), a w firmie usługowej lub handlowej bardzo wysoka (większość aktywów stanowią tu zwykle podlegające większej rotacji składniki majątku obrotowego). Tak więc i w tym przypadku trzeba dokonywać porównań z innymi przedsiębiorstwami, działającymi w branży.

Badanie efektywności

poszczególnych składników majątkowych

Zaprezentowane wskaźniki wykorzystania majątku ogółem są obarczone pewnym błędem, wynikającym z różnic w strukturze majątku i z charakteru poszczególnych jego składników. Inaczej wygląda efektywność majątku trwałego niż obrotowego. Dlatego pogłębieniem powyższej analizy powinno być badanie efektywności poszczególnych aktywów, przeprowadzane według następujących wzorów:

Wskaźnik obrotowości majątku trwałego

(fixed assets turnover, FAT):

|

|

przychody ze sprzedaży |

FAT |

= |

|

|

|

przeciętny stan majątku trwałego |

Wskaźnik obrotowości majątku obrotowego

(current assets turnover, CAT):

|

|

przychody ze sprzedaży |

CAT |

= |

|

|

|

przeciętny stan majątku obrotowego |

Odwrotnością powyższych wielkości będą wskaźniki zaangażowania majątku trwałego i obrotowego, konstruowane analogicznie do omówionego na początku wskaźnika EAR. Interpretacja przedstawionych tu wskaźników jest podobna, jak w przypadku wskaźników, badających gospodarowanie całym majątkiem.

Obrotowość zapasów

Zapasy są składnikiem majątku obrotowego, obejmującym zarówno surowce i półprodukty, jak i zmagazynowane (nie sprzedane jeszcze) wyroby gotowe. Gospodarka zapasami świadczy o zdolności umiejętnego zarządzania produkcją. Ich wzrost powoduje automatyczny spadek rentowności (mówi się wówczas o "zjadaniu" przychodów przez zapasy, których utrzymywanie na wysokim poziomie oznacza wzrost kosztów).

Należy pamiętać, że zapasy (w przedsiębiorstwie produkcyjnym) przechodzą przez trzy fazy: zaopatrzenia (surowce), produkcji (tzw. produkcja w toku) oraz zbytu (wyroby gotowe). Celowe byłoby zatem ustalenie, na jakim poziomie występuje zjawisko wydłużania obrotu zapasami.

Jeśli obrót zapasami jest wydłużony już w fazie zaopatrzenia, może to sugerować dokonywanie pochopnych zakupów, które przejściowo obniżają wynik finansowy (koszt kapitału, zużytego na pokrycie aktywów). Inna interpretacja tego faktu ma miejsce w przypadku przedsiębiorstwa, które jest zmuszone powiększać okresowo zapasy w związku z sezonowymi wahaniami popytu - tu powiększenie stanu zapasów może być zabezpieczeniem przed przewidywanym wzrostem sprzedaży.

Niebezpieczne jest natomiast zjawisko, gdy poziom zapasów stale wzrasta, czemu nie towarzyszy odpowiedni przyrost sprzedaży. Wskazuje to na możliwość występowania trudności ze zbytem własnych produktów.

Jeśli przedsiębiorstwo nie może sobie poradzić z zapasami wyrobów czy towarów, może je wyprzedać po obniżonych cenach, co zwykle powoduje ujemne skutki dla rentowności. Lepiej jest jednak wyprzedać zalegający towar, niż liczyć na cud i systematycznie ponosić koszty utrzymywania zapasów.

Mierzenie sprawności zarządzania zapasami

Podstawowym miernikiem sprawności zarządzania zapasami jest wskaźnik obrotowości zapasów (inventory turnover, IT), wyliczany według wzoru:

|

|

koszty wytworzenia produkcji sprzedanej |

IT |

= |

|

|

|

przeciętny stan zapasów |

gdzie przez przeciętny stan zapasów rozumiana jest suma wartości zapasów na początek i koniec danego okresu, podzielona przez dwa.

Wskaźnik IT obrazuje stosunek kosztów sprzedaży do kosztów, wynikających z faktu utrzymywania zapasów. W prawidłowo zarządzanym przedsiębiorstwie zapasy rosną wprost proporcjonalnie do sprzedaży - oczywiście należy tu wyłączyć sezonowe wahania popytu.

Bardziej popularny jest wskaźnik rotacji zapasów w dniach (ITD), wyliczany ze wzoru:

|

|

przeciętny stan zapasów |

|

liczba dni |

ITD |

= |

|

* |

badanego |

|

|

koszty wytworzenia produkcji sprzedanej |

|

okresu |

Liczba dni jest zwykle zaokrąglana - dla miesiąca przyjmuje się umownie 30, dla kwartału 90, a dla roku 360 dni. Wskaźnik ten informuje nas o czasie trwania jednego, statystycznego obrotu zapasami. Niższy jego poziom świadczy o dobrym zarządzaniu majątkiem - przyspieszony obieg pieniądza w jednostce gospodarczej pozwala przecież na wielokrotne wykorzystanie tych samych pieniędzy w celu masymalizacji przychodów, bez konieczności powiększania składników majątkowych.

Praktyka wskazuje, że najbardziej wiarygodnym okresem dla badania zapasów jest rok obrotowy - porównując poszczególne lata, unikamy błędnych interpretacji, wynikających najczęściej z sezonowych wahań sprzedaży. Analitycy często zapominają, że wzrost popytu w miesiącach letnich powoduje wydłużenie cyklu obrotu zapasami już na początku roku.

Obrotowość należności

Badanie obrotowości należności polega w zasadzie na określeniu sprawności rozliczeń przedsiębiorstwa z kontrahentami. Zbyt wolny obrót świadczy o zamrożeniu znacznych środków w należnościach, co z kolei pociąga za sobą szereg niekorzystnych zjawisk. Pieniądze z nie zapłaconych faktur są przecież wliczane do przychodów (te ostatnie powstają właśnie w chwili wystawienia faktury, a nie jej zapłaty), powiększają więc podstawę opodatkowania. Niestety, przedsiębiorstwo nie ma możliwości ich wykorzystania czy częściowego "wrzucenia" w koszty, w dodatku płaci podatek od nie otrzymanych jeszcze kwot.

Wysoki poziom należności świadczy często o kredytowaniu odbiorców (czyli wydłużaniu terminów płatności, ewentualnie tzw. sprzedaży komisowej). Zdarza się, że tego typu działania są po prostu wymuszane przez konkurencję, która stosuje kredytowanie kontrahentów w celu powiększenia swojego udziału w rynku.

Zjawisko to można stosunkowo łatwo zidentyfikować, porównując okresy spływu należności w danej branży. Utrzymujący się zbyt wysoki poziom należności uprawnia do postawienia pytania o ich jakość (część może już być należnościami przeterminowanymi lub wręcz straconymi - co z kolei sugeruje konieczność utworzenia rezerwy, która obciąży wynik finansowy firmy).

Z kolei szybki obrót należnościami świadczy o wysokiej sprawności rozliczeń z kontrahentami. Nie zawsze jest to jednak zjawisko pozytywne - zbyt szybki obrót, szczególnie na bardzo konkurencyjnym rynku może sygnalizować sztywną politykę przedsiębiorstwa, co czasami doprowadza do utraty części rynku (odbiorcy będą woleli skorzystać z oferty przedsiębiorstw, które proponują bardziej atrakcyjne warunki płatności za towar).

Podstawowym miernikiem gospodarowania należnościami jest wskaźnik obrotowości należności (receivables turnover, RT), który jest obliczany następująco:

|

|

przychody ze sprzedaży |

RT |

= |

|

|

|

przeciętny stan należności |

Analogicznie do analizy zapasów, i tu występuje wskaźnik obrotowości należności w dniach (czasu rozliczenia należności, RTD):

|

|

przeciętny stan należności |

|

|

RTD |

= |

|

* |

liczba dni badanego okresu |

|

|

przychody ze sprzedaży |

|

|

Poza poczynionymi wyżej zastrzeżeniami, spadek należności oraz okresu ich spływu przy wzrastających przychodach ze sprzedaży należy interpretować pozytywnie.

Pomiar płynności

- jak firma gospodaruje swoimi zasobami?

Pomiar płynności stanowi istotne źródło informacji na temat gospodarowania majątkiem przedsiębiorstwa. Zbyt niski poziom może wskazywać na kłopoty firmy, a zbyt wysoki sygnalizuje nieumiejętne wykorzystanie posiadanych zasobów.

Wskaźniki płynności wskazują na proporcje pomiędzy majątkiem obrotowym przedsiębiorstwa a jego zobowiązaniami krótkoterminowymi. Ich analiza dostarcza bardzo istotnych informacji - na temat zdolności terminowego regulowania zobowiązań firmy, czyli - inaczej mówiąc - stopnia wypłacalności. Przy tym bardzo rzadko zdarza się, by sytuacja finansowa firmy była idealna - najczęściej wartości poszczególnych wskaźników systematycznie wahają się w górę i w dół. Istotna jest natomiast obserwacja trendu - jak dany wskaźnik zachowuje się w dłuższym czasie. Należy tu odpowiedzieć na kilka zasadniczych pytań:

Jaki jest charakter działalności przedsiębiorstwa? Jak wyglądają wartości wskaźników płynności w sektorze?

Czy wartość poszczególnych wskaźników jest zbliżona do wartości optymalnych. Jeśli nie, to jak duże jest odchylenie?Czy w ostatnim czasie obserwujemy pogłębienie istniejących tendencji, czy też zaszły zasadnicze zmiany w tym zakresie?

Czy istnieją przesłanki do zmiany obserwowanego trendu? Jakie jest prawdopodobieństwo wystąpienia zmian?

Jak kształtują się relacje pomiędzy poszczególnymi wskaźnikami?

Dopiero tak gruntowna analiza pozwoli nam na wyciągnięcie prawidłowych wniosków dotyczących płynności przedsiębiorstwa.

O kapitale pracującym

W analizie płynności bardzo istotny jest kapitał pracujący (w literaturze często spotyka się jego angielską nazwę - working capital). Jest to wielkość majątku obrotowego, która może być angażowana w bieżącą działalność przedsiębiorstwa. Stanowi ona różnicę pomiędzy majątkiem obrotowym firmy a jej bieżącymi zobowiązaniami. Inaczej rzecz ujmując, kapitał pracujący to płynna rezerwa, za pomocą której przedsiębiorstwo może zaspokajać bieżące potrzeby. Kapitał pracujący oblicza się z wzoru:

working capital = majątek obrotowy - zobowiązania bieżące

Interpretacja kapitału pracującego jest dość jednoznaczna: jego wzrost sygnalizuje lepszą pozycję finansową badanego przedsiębiorstwa. Przy czym wielkość tego kapitału powinna być tym wyższa, im mniejsze szanse ma dane przedsiębiorstwo na uzyskanie "od ręki" pożyczki na bieżącą działalność. Stąd też wielkość working capital może być niższa np. w przypadku firm, które uruchomiły programy typu Commercial Papers lub mogą bez problemu uzyskać kredyt.

Ponadto wielkość kapitału pracującego wykorzystuje się w szeregu wskaźników. Jedną z metod pomiaru jest ustalenie proporcji pomiędzy kapitałem pracującym a wartością sprzedaży, obliczaną według wzoru:

|

|

kapitał pracujący |

a |

= |

|

|

|

przychody netto |

Wyliczona w ten sposób wartość świadczy o prawidłowości korzystania przez firmę ze swoich płynnych funduszy. Niski poziom wskazuje na dużą zdolność wykorzystywania płynnych aktywów do generowania zysku i odwrotnie.

Z płynnością związany jest wskaźnik zdolności spłaty odsetek (interest coverage ratio). Wylicza się go, dzieląc osiągnięty w danym okresie zysk brutto, powiększony o zapłacone odsetki, przez zapłacone odsetki, zgodnie z niżej podanym wzorem:

|

|

zysk brutto + odsetki |

ICR |

= |

|

|

|

odsetki |

Wskaźnik ten sygnalizuje, ile razy zysk brutto przedsiębiorstwa przewyższa wielkość odsetek. Inaczej rzecz ujmując, na podstawie ICR możemy ustalić próg spadku zysku brutto, poniżej którego spółka będzie miała kłopoty z terminowym płaceniem należnych odsetek. Jeżeli wskaźnik ten wynosi przykładowo 2, to spadek zysku brutto o ponad 50 procent oznaczałby trudności w regulowaniu płatności z tytułu odsetek.

Tu należy zaznaczyć, że wielkość klasycznego ICR jest myląca - pod uwagę bierzemy tu przecież zysk przed opodatkowaniem, na który składa się szereg czynników, niekoniecznie stricte gotówkowych. Dlatego też w analizie bardziej przydatne jest zastąpienie zysku brutto wielkością wpływów gotówkowych z działalności podstawowej, które faktycznie mogą być wykorzystane do spłaty zobowiązań.

Podstawowy miernik - płynność bieżąca

Wskaźnik płynności bieżącej (current ratio) jest podstawowym miernikiem sytuacji płatniczej przedsiębiorstwa. Świadczy on o teoretycznej możliwości spłacenia zobowiązań bieżących poprzez upłynnienie całego majątku obrotowego. Wskaźnik ten obrazuje stosunek majątku obrotowego do zobowiązań bieżących, zgodnie z wzorem:

|

|

majątek obrotowy |

QR |

= |

|

|

|

zobowiązania bieżące |

W literaturze podaje się wartość optymalną tego wskaźnika na poziomie 1,5 - 2,0. Wartość poniżej 1,2 sygnalizuje zagrożenie płynności.

Z drugiej strony trzeba zaznaczyć, że zbyt wysoki poziom tego wskaźnika może świadczyć o ekstensywnym zarządzaniu firmą - czyli mało efektywnym wykorzystaniu wolnych zasobów majątku i niechęci do korzystania z dźwigni finansowej (finansowania kredytem).

Zdarzają się sytuacje, w których wielkość tego wskaźnika ulega poważnym zaburzeniom. Klasyczny przypadek to nowa emisja akcji, po której do kasy przedsiębiorstwa wpływa nowy kapitał, powiększając automatycznie wielkość majątku obrotowego. Mamy wówczas do czynienia z typową dla tego okresu nadpłynnością - pogłębioną zazwyczaj spadkiem zobowiązań (przedsiębiorstwo, uzyskawszy nowy kapitał, redukuje poziom zobowiązań, chcąc zmniejszyć koszty finansowe). Opadanie wskaźnika płynności sygnalizuje zazwyczaj tempo zaangażowania nowych środków w działalność firmy.

Badanie płynności szybkiej

Za pomocą wskaźnika płynności szybkiej (quick ratio) określamy wypłacalność przedsiębiorstwa w najbliższym okresie. Określa on stosunek wysoko płynnych aktywów do zobowiązań krótkoterminowych. Dlatego też często ustalanie wartości szybkiej płynności nazywane jest próbą kwasową (acid test). Szybką płynność wyliczamy z wzoru:

|

|

majątek obrotowy - zapasy |

QR |

= |

|

|

|

zobowiązania bieżące |

Zauważmy, że konstrukcja tego wskaźnika jest podobna do omawianego wyżej current ratio, różnica polega jedynie na odjęciu od majątku obrotowego zapasów. Dzieje się tak dlatego, że upłynnienie zapasów jest zwykle trudniejsze i bardziej odłożone w czasie, aniżeli pozostałych składników majątku obrotowego (choć to ostatnie stwierdzenie jest dyskusyjne - często bowiem okazuje się, że zapasy są bardziej płynne od części należności). Jeżeli w bilansie występuje wartość rozliczeń międzyokresowych czynnych, wówczas i one powinny być odjęte od majątku obrotowego (nie można ich uznać za zdolne do pokrycia zobowiązań krótkoterminowych, ponieważ nie będzie ich można w najbliższym czasie zamienić na gotówkę). Inaczej rzecz ujmując, w liczniku wzoru na wskaźnik płynności szybkiej mamy gotówkę, papiery wartościowe i należności.

Przyjmuje się, że wartość wskaźnika QR powinna być zbliżona do jedności. Podobnie jednak jak w przypadku omawianego wcześniej wskaźnika płynności bieżącej, wartość QR dla przedsiębiorstwa należy skonfrontować ze średnią dla właściwej branży (może się okazać, że dana działalność wymaga utrzymywania bardzo wysokich zapasów, co automatycznie spowoduje spadek wartości wskaźnika płynności szybkiej). Ponadto mogą tu wystąpić zaburzenia, podobnie do obserwowanych w analizie CR (przykładowo, emisja akcji wywrze większy wpływ na płynność szybką aniżeli na płynność bieżącą).

Pomiar podwyższonej płynności

Najgłębszym poziomem analizy płynności jest pomiar relacji najbardziej płynnych aktywów, czyli środków pieniężnych, do bieżących zobowiązań. Powstaje w ten sposób wskaźnik podwyższonej płynności, zwany również często wskaźnikiem wypłacalności środkami pieniężnymi (cash to current liabilities ratio). Oblicza się go według wzoru:

|

|

środki pieniężne |

CCLR |

= |

|

|

|

zobowiązania krótkoterminowe |

Wielkość środków pieniężnych równa jest zazwyczaj majątkowi obrotowemu, pomniejszonemu o zapasy i należności (oraz rozliczenia międzyokresowe czynne). Oznacza to, że pod pojęciem środków pieniężnych kryje się gotówka oraz łatwo zbywalne papiery wartościowe. Często kłopoty sprawia interpretacja wartości tego wskaźnika. Przykładowo, CCLR na poziomie 0,151 oznacza, że środki pieniężne wystarczają na pokrycie 15,1 proc. całości zobowiązań bieżących przedsiębiorstwa. Ogółem przyjmuje się, że wskaźnik ten powinien wynosić 0,2.

Należy tu jeszcze poczynić istotną uwagę. Omawianego wskaźnika nie należy traktować jako wyroczni, pełni on raczej rolę uzupełniającą wobec pozostałych wskaźników płynności - jest sygnałem zdolności płatniczej przedsiębiorstwa (z punktu widzenia konstrukcji jest zbliżony do poprzednich wskaźników, przy czym z licznika wyłączono wszystkie trudniej zbywalne elementy majątku obrotowego).

Wskaźnik ten będzie bardzo silnie reagował na nową emisję akcji (licznik jest tu bardziej "wrażliwy" na nową gotówkę, która zostanie wpłacona na konto).

Co sygnalizują wskaźniki płynności?

Można wyróżnić kilka sytuacji, w których wartość wskaźników płynności ulega zaburzeniom. Klasycznym, wspomnianym już wcześniej przypadkiem jest nowa emisja akcji - gwałtownie podnosi się wówczas poziom gotówki, co powoduje skokowy wzrost wartości wskaźników płynności. Co ciekawe, ich opadanie jest bardzo dobrym miernikiem wykorzystania pieniądza z nowej emisji (jeśli spółka nie spieszy się z inwestycjami, pozostawiając środki w banku, wówczas wskaźniki nadal wskazują na nadpłynność).

Istnieje również kilka typowych powodów spadku płynności i wypłacalności przedsiębiorstwa. Do zjawiska tego dochodzi np. wówczas, gdy nadmierna ilość pieniądza jest zgromadzona w zapasach (szczególnie tych trudno zbywalnych). Tę sytuację zasygnalizuje nam wskaźnik płynności szybkiej, którego odchylenie od wartości wymaganej będzie wyższe aniżeli wskaźnika płynności bieżącej (różnica wynika z konstrukcji acid testu, gdzie od aktywów obrotowych odejmuje się zapasy). Drugim, częstym powodem spadku płynności w przedsiębiorstwie są zaległości płatnicze ze strony odbiorców (wzrost należności).

W obu przypadkach w firmie wystąpi niedobór gotówki - wówczas przedsiębiorstwo będzie zmuszone do finansowania bieżącej działalności za pomocą krótkoterminowych kredytów, co w skrajnym przypadku może doprowadzić nawet do jego całkowitej niewypłacalności

O celowości zaciągania kredytów (rentowność)

Finansowanie rozwoju firmy za pomocą kredytów jest sensowne wówczas, gdy rentowność podstawowej działalności jest wyższa od stopy oprocentowania kredytu w bankach. W takiej sytuacji kapitał obcy, "wrzucony" do przedsiębiorstwa, zacznie od razu pracować, przynosząc zyski. Zazwyczaj jednak pierwszy okres finansowania kredytem wiąże się z koniecznością obsługi zadłużenia, przy czym pożyczone pieniądze jeszcze nie w pełni pracują - wówczas dochodzi do przejściowego obniżenia rentowności, spowodowanego koniecznością uwzględnienia w rachunku wyników kosztów finansowych - odsetek.

Od lat pokutuje (niesłuszne) przekonanie, że kredyt jest ostatecznością, a zaciąganie zobowiązań przez firmy jest oznaką ich słabości. Nic bardziej błędnego - zastosowanie kredytu daje tzw. efekt dźwigni finansowej - firma korzystająca z kredytu ma znacznie większe możliwości rozwoju aniżeli przedsiębiorstwo, finansujące się wyłącznie ze źródeł wewnętrznych (zysk zatrzymany, amortyzacja). Przyjrzyjmy się temu zjawisku na przykładzie:

Firmy produkcyjne X i Y rozpoczynały działalność, dysponując kapitałem własnym (kapitał akcyjny plus zapasowy) w wysokości 20.0 mln zł każda. Dla uproszczenia przyjmijmy, że wielkość kapitałów własnych nie zmieniła się w czasie. Po roku działalności przychody w obu przedsiębiorstwach wyniosły 10.0 mln, a zysk netto 2.0 mln. Oznacza to stopę zwrotu z kapitałów rzędu 10 proc.

W drugim roku działalności firma X postanowiła poszerzyć swoją działalność - zaciągnęła więc 5-letni kredyt w celu zakupu dodatkowej maszyny za 10 mln. Dzięki temu przychody wzrosły do 20 mln, a zysk (po zapłaceniu odsetek w wysokości 2.3 mln) do 2.5 mln. Firma zatem poniosła koszty kredytu, ale ostatecznie ryzyko opłaciło się - zostało "wynagrodzone" 25-procentowym przyrostem zysku. Tymczasem firma Y nadal generowała zysk w wysokości 2.0 mln zł.

Przykład ten jest wprawdzie znacznie uproszczony (zbyt wiele wartości nie zmienia się w czasie, nie uwzględniamy inflacji, zmian popytu, różnicy w opodatkowaniu firmy korzystającej z kredytu i finansującej się wyłącznie kapitałami własnymi), pozwala jednak zrozumieć działanie tzw. dźwigni finansowej.

Podstawowym wskaźnikiem, sygnalizującym opłacalność zadłużenia przedsiębiorstwa, jest relacja stopy zysku do stopy oprocentowania kredytu. Skorzystanie z dźwigni finansowej jest uzasadnione w sytuacji, gdy stopa zysku jest wyższa od oprocentowania kredytu (lub analizy wskazują na taką właśnie możliwość).

W odwrotnym przypadku osiągniemy negatywny efekt dźwigni finansowej, choć tu przedsiębiorstwo może czasowo ponosić wyższe koszty w nadziei na osiągnięcie dodatkowych zysków w przyszłości. Jeśli natomiast stopa zysku jest równa oprocentowaniu kredytu, wówczas zastosowanie dźwigni finansowej nie wpływa na wskaźnik zwrotu z kapitału. Należy przy tym zwrócić uwagę nie tylko na obecne proporcje, ale przede wszystkim na kierunek przyszłych zmian, wynikający z analiz tak samego przedsięwzięcia, finansowanego z kredytu, jak i sytuacji makroekonomicznej (od niej uzależniona jest cena kredytu komercyjnego).

Struktura kapitałowo - majątkowa przedsiębiorstwa

Przystępując do analizy zadłużenia lub możliwości zadłużania się przedsiębiorstwa, należy przede wszystkim mieć pojęcie o strukturze jego majątku i kapitału. Do obliczenia tych zależności służą poniższe wzory:

|

|

kapitał własny |

[1] struktura kapitału |

= |

|

|

|

kapitał obcy |

|

|

|

|

|

majątek trwały |

[2] struktura majątku |

= |

|

|

|

majątek obrotowy |

Wskaźnik [1] określa proporcje pomiędzy kapitałem własnym przedsiębiorstwa a całością zobowiązań. Teoretycznie rzecz biorąc, im wyższy poziom tego wskaźnika, tym korzystniej należy ocenić sytuację finansową firmy. To jednak czysta teoria - może się bowiem zdarzyć, że stopa zysku z działalności jest na tyle wysoka, że spokojnie pozwala na intensywne zarządzanie firmą, również z wykorzystaniem efektu dźwigni finansowej. W takim przypadku zbyt wysoki poziom wskaźnika struktury kapitału sygnalizuje mało efektywne, to jest ekstensywne zarządzanie przedsiębiorstwem. Zbyt niski, a zwłaszcza systematycznie malejący poziom tego wskaźnika może informować o możliwości wystąpienia problemów - przedsiębiorstwo powinno wówczas próbować ograniczyć zadłużenie.

Wskaźnik [2] obrazuje strukturę majątku przedsiębiorstwa - jego wzrost świadczy o rozbudowie bazy przedsiębiorstwa (majątku trwałego). Należy jednak pamiętać, że wskaźnik struktury majątku jest w dużym stopniu uzależniony od charakteru działalności firmy. Jest on zwykle wyższy w przypadku przedsiębiorstw przemysłowych, których podstawą działania jest właśnie majątek trwały. Zdecydowanie niższy poziom tego wskaźnika będziemy natomiast obserwowali w spółkach handlowych, gdzie znaczną cześć aktywów stanowi majątek obrotowy.

Na bazie wyżej omawianych wielkości zbudowany jest wskaźnik ogólnej sytuacji finansowej:

|

|

wskaźnik struktury kapitału [1] |

wskaźnik ogólnej |

= |

|

|

|

wskaźnik struktury majątku [2] |

Wskaźnik ten sam w sobie jest mało użyteczny, dopiero zestawienie zmian jego wielkości w czasie niesie ze sobą istotne informacje. Stopniowy spadek sygnalizuje pogarszającą się sytuację finansową przedsiębiorstwa, wzrost świadczy o coraz lepszej kondycji badanej firmy.

Pomiar wielkości zadłużenia

Podstawowym miernikiem struktury kapitałów obcych, zaangażowanych w finansowanie przedsiębiorstwa, jest wskaźnik ogólnego zadłużenia (debt ratio, DR), wyliczany ze wzoru:

|

|

suma zobowiązań |

DR |

= |

|

|

|

suma aktywów |

Stosunek ogółu kapitałów obcych do całości majątku przedsiębiorstwa jest bardzo istotną wielkością - wskazuje, jakie jest pokrycie zaciągniętego długu aktywami. Podobnie jak w przypadku pozostałych wskaźników zadłużenia, i tu pożyteczne jest zestawienie zmian wielkości ogólnego zadłużenia w czasie. Wzrost poziomu tego wskaźnika sygnalizuje coraz większy udział kapitałów obcych w finansowaniu działalności przedsiębiorstwa. Wzrost zadłużenia jest uzasadniony wtedy, gdy stopa rentowności majątku firmy jest wyższa od oprocentowania zaciągniętego kredytu.

Drugą istotną wielkością jest stosunek całości zobowiązań do kapitałów własnych przedsiębiorstwa (debt to equity ratio, DER):

|

|

suma zobowiązań |

DER |

= |

|

|

|

kapitały własne |

Wielkość tego wskaźnika świadczy o (teoretycznej) możliwości pokrycia całości zobowiązań z kapitałów własnych.

Jak zbadać strukturę zadłużenia

Struktura zadłużenia to proporcja pomiędzy kapitałem obcym krótko- i długoterminowym. Stosuje się tu wymiennie dwa wskaźniki:

|

|

zobowiązania krótkoterminowe |

W1 |

= |

|

|

|

suma zobowiązań |

|

|

zobowiązania długoterminowe |

W2 |

= |

|

|

|

suma zobowiązań |

Przy analizie powyższych wskaźników należy przede wszystkim zwrócić uwagę na fakt, że z punktu widzenia przedsiębiorstwa korzystniejszy jest większy udział obcego kapitału długoterminowego. Wynika to stąd, że zadłużenie krótkoterminowe jest droższe, ponadto konieczność szybkiej spłaty może zagrozić płynności przedsiębiorstwa - szczególnie w przypadku, gdy udział długu krótkoterminowego w zobowiązaniach ogółem jest wysoki lub wykazuje tendencję rosnącą.

Inną wielkością, braną pod uwagę przy analizie struktury zadłużenia, jest pokrycie majątku trwałego zobowiązaniami długoterminowymi:

|

|

wskaźnik pokrycia majątek trwały |

majątku trwałego |

= |

|

|

|

zobowiązania długoterminowe |

Konstrukcja taka jest nieprzypadkowa - zwróćmy uwagę, że zabezpieczeniem kredytów długoterminowych jest zazwyczaj właśnie majątek trwały. Wynik wskazuje, ile razy wartość aktywów trwałych netto przekracza poziom zobowiązań długoterminowych - jeśli wskaźnik osiągnie wartość równą jedności lub niższą, świadczy to o możliwości wystąpienia poważnych problemów.

Czy firma jest w stanie spłacić odsetki? (zysk)

Wskaźnik zdolności spłaty odsetek (interest coverage ratio, ICR) wylicza się, dzieląc zysk brutto, powiększony o zapłacone odsetki przez zapłacone odsetki:

|

|

zysk brutto + odsetki |

ICR |

= |

|

|

|

odsetki |

Na podstawie tego wskaźnika łatwo ustalimy, jaki spadek zysku brutto spowoduje kłopoty z terminową płatnością odsetek.

Kolejną wielkością, za pomocą której można mierzyć zdolność przedsiębiorstwa do płacenia odsetek, jest wskaźnik pokrycia zobowiązań nadwyżką finansową (financial results to total debt ratio, FRTD). Oblicza się go zgodnie z wzorem:

|

|

zysk netto + roczna amortyzacja |

FRTD |

= |

|

|

|

przeciętny stan zobowiązań |

Wskaźnik ten sugeruje możliwość uregulowania zobowiązań przedsiębiorstwa ze źródeł wewnętrznych - zysku i amortyzacji. Wielkość ta jest bardzo ważna - wskazuje, czy przedsiębiorstwo faktycznie radzi sobie ze spłatą odsetek. Znaczne obniżenie się FRTD może sygnalizować zapaść finansową przedsiębiorstwa.

Alternatywa dla kredytu - inne źródła gotówki

Przedsiębiorstwo niekoniecznie musi sięgać po kredyt - jest to szczególnie niewskazane dla tych firm, w przypadku których istnieje obawa (uzasadniona osiąganymi wynikami finansowymi), że nie poradzą sobie z obsługą zadłużenia, to jest z płatnością rat kapitałowych i należnych odsetek. Szczególnie ostrożnie trzeba podchodzić do zadłużenia krótkoterminowego, które jest stosunkowo drogie, przy czym w przypadku przejściowych kłopotów mogą wystąpić problemy z terminową spłatą, co znacznie podwyższa koszt kapitału (konieczność zapłacenia karnych odsetek).

Poza kredytem istnieje kilka innych źródeł finansowania. Pierwsze z nich to emisja akcji - forma szczególnie dogodna w przypadku spółek publicznych. Tu jednak trzeba zwrócić uwagę na skomplikowaną procedurę organizacji emisji.

Zapotrzebowanie na kapitał obrotowy można natomiast zaspokoić na przykład poprzez wyprzedaż zalegających zapasów. Wprawdzie dokonuje się tego zwykle po obniżonej cenie, to jednak automatycznie zabieg taki powoduje spadek zapotrzebowania na kapitał, który dotychczas zaangażowany był w finansowanie nisko płynnych składników majątku obrotowego. Kolejnym sposobem jest zwiększenie rotacji należności - a więc praktycznie rzecz biorąc redukcja akcji kredytowania odbiorców. Spółki przyspieszają okres spływu należności, stosując np. ceny preferencyjne za zapłaty gotówkowe lub obciążając zalegających z zapłatami kontrahentów karnymi odsetkami. Trzecią wreszcie drogą może być powiększenie środków własnych dzięki kredytowaniu ze strony dostawców.

Przyczyny zewnętrzne kryzysu w firmie

Istnieje szereg czynników zewnętrznych, które w dużym stopniu oddziałują na stan finansowy przedsiębiorstwa.

ZMIANY NA RYNKACH MIĘDZYNARODOWYCH są szczególnie istotne dla przedsiębiorstw, działających na rynkach zewnętrznych. Mogą być źródłem problemów zwłaszcza dla tych firm, które działają na jednym, wybranym rynku. Przykładowo, recesja w Niemczech i wprowadzenie administracyjnych ograniczeń dla firm zagranicznych spowodowały znaczny spadek przychodów polskich przedsiębiorstw budowlanych, operujących tradycyjnie na tamtejszym rynku.

ZJAWISKA GOSPODARCZE W SKALI KRAJU. Do nich zaliczymy przede wszystkim takie czynniki, jak inflacja, zmiany kursów walutowych czy spadek realnych dochodów ludności. Przykładowo, w razie znacznego wzrostu inflacji przedsiębiorstwo może mieć kłopoty z wyceną zapasów. Zmiany cen walut mają równie duże znaczenie - dla importerów korzystny jest wzrost kursu złotego, dla eksporterów natomiast zjawisko to oznacza zmniejszenie konkurencyjności na rynkach zagranicznych. Z kolei wahania globalnego popytu powodują zmiany w strukturze sprzedaży.

DECYZJE BANKU CENTRALNEGO I RADY POLITYKI PIENIĘŻNEJ. Instytucje państwowe określają politykę pieniężną, oddziałując na rynek m. in. za pomocą stóp procentowych czy regulacji kursu złotego. Szczególnie istotna jest kwestia stóp procentowych - ich wzrost oznacza droższy kredyt, co automatycznie podnosi koszty finansowe.

DECYZJE RZĄDOWE w postaci zmian stawek podatkowych czy ulg inwestycyjnych, ceł i kontyngentów. Wzrost obciążeń ze strony państwa jest zwykle poważnym problemem dla firm, przeżywających trudności.

KONIUNKTURA W BRANŻY. Wahania koniunktury dotyczą również całych branż, co w znacznym stopniu rzutuje na sytuację poszczególnych przedsiębiorstw. Jeśli w dodatku firma na czas nie zauważy tego zjawiska, pozostaje z masą trudno zbywalnych zapasów, zwiększających zapotrzebowanie na kapitał.

ZMIANY CEN SUROWCÓW - są odczuwalne w sytuacji, gdy koszt surowca stanowi znaczy procent kosztów bezpośrednich produkcji sprzedanej. Przykładowo, dla ZML Kęty duże znaczenie mają wahania cel aluminium, stanowiące podstawowy surowiec do produkcji, dla KGHM - zmiany cen miedzi.

WZROST KONKURENCJI wymusza na przedsiębiorstwach redukcje marż oraz intensyfikację działań marketingowych w celu utrzymania dotychczasowej pozycji na rynku, co prowadzi do spadku wypracowanego zysku.

Wewnętrzne źródła kryzysu firmy

PROBLEMY ORGANIZACYJNE. Ryzyko ich wystąpienia jest szczególnie groźne w przypadku większych struktur - przedsiębiorstw wielooddziałowych czy holdingów. Sytuacja, w której nie do końca wiadomo, kto za co odpowiada, prowadzi zwykle do niedowładu decyzyjnego oraz powoduje podejmowanie błędnych decyzji, obniżających rentowność. Równie niepożądana jest nadmierna liczba szczebli decyzyjnych - spółka jest wówczas mniej elastyczna od konkurencji, co może spowodować utratę części rynku.

SŁABA KONTROLA FINANSOWA. Jeśli przedsiębiorstwo nie potrafi dobrze zarządzać kapitałem, spada dyscyplina kosztów, pogarsza się zarządzanie długiem, spada obrotowość składników majątkowych itp. Zwykle prowadzi to do wzrostu kosztów finansowych.

BRAK SKOORDYNOWANEJ POLITYKI MARKETINGOWEJ. By firma rozwijała się prawidłowo, potrzebna jest jasna i ściśle określona polityka marketingowa, wspólna dla wszystkich jednostek w obrębie danej struktury. Konieczne jest szybkie reagowanie na zmiany preferencji wśród odbiorców czy systematyczna kontrola i rozwój sieci sprzedaży. W przeciwnym wypadku powiększa się wartość trudno zbywalnych, kapitałochłonnych zapasów.

SŁABA LOGISTYKA. Istotnym problemem, który również powoduje przyrost masy zapasów jest zła organizacja służb logistycznych. Planowanie sprzedaży nie idzie wówczas w parze z wahaniami popytu, a nieprawidłowe lokowanie produkcji gotowej podnosi koszty transportu (późniejsze "przerzucanie" towarów pomiędzy punktami sieci handlowej).

BRAK KAPITAŁU. Firma, która nie potrafi zorganizować sobie finansowania, jest z góry skazana na niepowodzenie. W przypadku nadmiernego korzystania z drogich źródeł zewnętrznych przedsiębiorstwo szybko wpada w tzw. spiralę zadłużenia - wówczas pozostaje już tylko układ z wierzycielami lub bankructwo.

CZYNNIK LUDZKI. Zbyt silna pozycja związków zawodowych, braki wykwalifikowanej kadry czy przeciwnie - przerosty kadrowe - to wszystko może stać się poważnym źródłem problemów, uniemożliwiającym szybki rozwój firmy.

Najważniejsze sygnały problemów firmy

Istnieje kilka klasycznych sygnałów, świadczących o spadającej sile finansowej przedsiębiorstwa i zagrożeniu jego prawidłowego rozwoju.

Zmniejszenie przychodów

W warunkach inflacji spadek przychodów jest zjawiskiem niepokojącym, świadczącym o możliwości utraty przez przedsiębiorstwo części rynku lub grupy klientów. Należy jednak zwrócić uwagę na takie możliwości wytłumaczenia spadku przychodów, jak sezonowość przychodów ze sprzedaży czy odłożona w czasie zapłata za realizowany właśnie kontrakt o dużej wartości. Ponadto konieczne jest przeanalizowanie nie tylko przychodów za dany okres, ale i wypracowanych w okresie, który stanowi dla nas punkt odniesienia. Może się zdarzyć, że np. rok wcześniej przychody były wyjątkowo wysokie z uwagi na zapłatę za realizowany kontrakt długoterminowy.

Szybki przyrost kosztów

Wzrost kosztów jest zjawiskiem niepokojącym, szczególnie przy zdecydowanie niższej dynamice przychodów. Należy odpowiedzieć na pytanie, na jakim poziomie nastąpił przyrost kosztów oraz ocenić, jakie czynniki spowodowały tę sytuację.

Spadek zysku

Spadający zysk jest kolejnym sygnałem, świadczącym o pogarszającej się sytuacji finansowej. Powstanie straty jest już zjawiskiem niebezpiecznym - szczególnie, jeśli firma notuje ujemny wynik przez kilka czy kilkanaście miesięcy, a towarzyszy temu spory udział kapitałów obcych w finansowaniu działalności (może to w stosunkowo krótkim czasie doprowadzić do niewypłacalności).

Zwiększone zapotrzebowanie na kredyt

Firma nie może poradzić sobie z finansowaniem bieżącej działalności, więc zaciąga drogie pożyczki krótkoterminowe. W przypadku nieregularnej spłaty zobowiązań znacznie powiększają się koszty finansowe (konieczność zapłaty wyższych odsetek).

Kłopoty z egzekucją należności

Rosnący wskaźnik rotacji należności sygnalizuje, że wkrótce mogą pojawić się problemy z finansowaniem. Czasami jednak (szczególnie w warunkach wysokiej konkurencji) odłożenie w czasie zapłaty za sprzedane towary czy usługi jest elementem walki z konkurencją.

Wolny obrót zapasami

Wzrastający poziom zapasów, szczególnie przy nieadekwatnym przyroście przychodów ze sprzedaży rodzi pytanie, czy przedsiębiorstwo nie ma czasem kłopotów z ich upłynnieniem. Złym sygnałem jest ponadto "ratunkowa" wyprzedaż zapasów poniżej kosztów ich wytworzenia.

Wyprzedaż majątku trwałego

Taka operacja świadczy o problemach przedsiębiorstwa, choć czasem może być rezultatem reorganizacji firmy (w takich przypadkach warto zwrócić uwagę na komentarze do raportów finansowych i artykuły w prasie).

Zaleganie z płatnościami

Nieterminowe regulowanie należności podatkowych czy wobec Zakładu Ubezpieczeń Społecznych nie tylko dowodzi utraty płynności przedsiębiorstwa, ale i naraża je na dodatkowe koszty (w postaci karnych odsetek). Podobnie niepokojącym zjawiskiem są opóźnienia w wypłatach dla pracowników.

Kryzys - podstawowe narzędzia diagnostyczne

W przypadku spółek publicznych istnieje - określona odpowiednimi przepisami - dyscyplina informacyjna, nakazująca podawanie do publicznej wiadomości nie tylko okresowych raportów finansowych, ale i komunikatów o zdarzeniach, mających wpływ na generowane przez przedsiębiorstwo wyniki.

Poniżej przedstawimy w skrócie szereg wskaźników, które pomogą w ocenie sytuacji finansowej przedsiębiorstwa, wraz z krótką interpretacją.

Pomiar wielkości bilansowych

Wskaźnik płynności bieżącej (current ratio):

|

|

majątek obrotowy |

FRTD |

= |

|

|

|

zobowiązania bieżące |

Wskaźnik ten obrazuje możliwość pokrycia zobowiązań dzięki upłynnieniu posiadanego majątku obrotowego. Jego optymalna wielkość wynosi od 1.5 do 2.0. Spadek poniżej 1.2 traktowany jest jako sygnał zagrożenia. Wzrost powyżej 2.0 sygnalizuje nadpłynność.

Wskaźnik płynności szybkiej (quick ratio):

|

|

majątek obrotowy - zapasy |

QR |

= |

|

|

|

zobowiązania bieżące |

QR wskazuje na możliwość spłaty zobowiązań poprzez sprzedaż bardziej płynnych elementów majątku obrotowego. Optymalna wielkość QR to 1.0.

Złota zasada bilansowa

Jeśli spółka korzysta z dźwigni finansowej, wówczas pożądane jest, by majątek obrotowy znajdował pokrycie w kredycie krótkoterminowym, a majątek trwały w kredytach długoterminowych. Złamanie tej zasady - np. finansowanie rozwoju aktywów trwałych za pomocą krótkookresowych pożyczek jest niebezpieczne i może być przyczyną poważnych kłopotów przedsiębiorstwa.

Diagnostyka kryzysu

- badanie dynamiki przychodów i kosztów

Obowiązująca tu zasada jest wręcz intuicyjna - przyrost przychodów powinien być wyższy od tempa wzrostu kosztów. Jednocześnie należy zwrócić uwagę na inflację - przykładowo, wzrost przychodów o 10 proc. w warunkach 19-procentowej inflacji oznacza ich realny spadek. Z drugiej strony inflacja usprawiedliwia częściowo przyrost kosztów.

Pomiar stopy zysku:

|

|

zysk |

stopa zysku |

= |

|

|

|

przychody ze sprzedaży |

Pod uwagę bierzemy zysk na poszczególnych poziomach - zysk brutto ze sprzedaży, zysk operacyjny, zysk z działalności gospodarczej, zysk przed opodatkowaniem i zwrot ze sprzedaży netto. Systematyczny spadek stopy zysku świadczy o pogłębiającej się niekorzystnej proporcji pomiędzy przychodami a kosztami. Szczególnie istotna jest stopa zysku brutto ze sprzedaży, wskazująca na rentowność podstawowej działalności przedsiębiorstwa - jej opadanie sygnalizuje możliwość wystąpienia poważnych kłopotów w najbliższej przyszłości.

Diagnostyka kryzysu - wskaźnik Altmana

Istnieje wiele sposobów całościowego pomiaru przedsiębiorstwa. Naszym zdaniem najlepszą metodą badania ewentualnego zagrożenia spółki upadłością jest tzw. wskaźnik Altmana.

Jest on zbudowany w oparciu o pięć wskaźników, które przemnożone przez odpowiednio dobrane współczynniki korygujące i następnie zsumowane dają wynik, obrazujący kondycję finansową przedsiębiorstwa.

W modelu Altmana pod uwagę bierze się wyniki pięciu pomiarów.

1. Pomiar płynności oraz struktury aktywów, wyrażający się wzorem x1:

|

|

kapitał pracujący |

x1 |

= |

|

|

|

aktywa ogółem |

2. Pomiar rentowności zysku zatrzymanego w przedsiębiorstwie (x2):

|

|

zysk netto - dywidenda |

x2 |

= |

|

|

|

aktywa ogółem |

3. Pomiar rentowności aktywów (wskaźnik x3):

|

|

zysk brutto - zapłacone odsetki |

x3 |

= |

|

|

|

aktywa ogółem |

4. Wskaźnik wspomagania finansowego (x4):

|

|

wartość rynkowa kapitału akcyjnego |

x4 |

= |

|

|

|

zobowiązania długoterm.+ zobowiązania krótkoterm. |

5. Pomiar wykorzystania posiadanych aktywów (x5):

|

|

przychody ze sprzedaży |

x5 |

= |

|

|

|

aktywa ogółem |

Po przemnożeniu powyższych wielkości przez odpowiednie współczynniki korygujące otrzymujemy wskaźnik Altmana (Z), który przedstawia się następująco:

Z = (x1*1.2) + (x2*1.4) + (x3*3.3) + (x4*0.6) + (x5*1.0)

Według Altmana, przedsiębiorstwo o wartości wskaźnika (Z) powyżej 2.99 charakteryzuje się dobrą kondycją finansową, natomiast wskaźnik na poziomie poniżej 1.81 oznacza już bankruta. Wartością graniczną dla tego wskaźnika jest jednak 2.675 - poziom niższy wskazuje na trudności przedsiębiorstwa.

Przekształcenia, jakie nastąpiły w Polsce w latach 90-ych w zakresie działalności gospodarczej - będące następstwem liberalizacji gospodarki, postępu technicznego oraz powstania konkurencji na rynkach ogólnoświatowych - doprowadziły do daleko idących zmian w sposobie wykorzystania przez przedsiębiorstwa informacji o charakterze finansowym i pozafinansowym. Ta nowa sytuacja zdeterminowała zapotrzebowanie na dokładniejsze informacje dotyczące kosztów i efektywności procesów zachodzących w firmach, oferowanych produktów i usług oraz kosztów związanych z obsługą klientów.

Potrzeby informacyjne kadry kierowniczej w zarządzaniu kosztami i efektywnością

W większości polskich przedsiębiorstw kadra kierownicza wykorzystuje informacje dostarczone przez systemy rachunku kosztów, który opracowany został na potrzeby minionej, mniej zaawansowanej technologicznie epoki, kiedy to nie istniała jeszcze konkurencja globalna, oferowane produkty i usługi miały charakter standardowy, nie dostosowany do potrzeb klienta, a tempo, jakość i wydajność działań nie decydowały o sukcesie w takim stopniu jak dziś. Menedżerowie tych firm nie dysponują aktualnymi i dokładnymi informacjami, które mogłyby zwiększyć efektywność działań operacyjnych. Nie mają także dostępu do precyzyjnych i aktualnych informacji pozwalających na podejmowanie decyzji strategicznych, dotyczących produktów, usług, klientów czy procesów produkcyjnych.

W wielu przedsiębiorstwach wykorzystuje się nadal tradycyjne systemy rachunku kosztów jako podstawowego mechanizmu dostarczania informacji zwrotnej do kierowników i pracowników ośrodków odpowiedzialności za koszty i efektywność. Rola księgowych ogranicza się do notowania wyników. Są oni bezstronnymi obserwatorami, stojącymi z boku, częstokroć nie orientującymi się nawet w procesach rządzących produkcją i dystrybucją produktów oraz usług. Posługując się systemem rachunkowości finansowej, sporządzają okresowe sprawozdania dotyczące zestawienia rzeczywistych kosztów. Sprawozdania takie tworzone są zgodnie z obowiązującym cyklem sprawozdawczości finansowej, a więc pojawiają się kilka dni lub tygodni później niż zdarzenia, których dotyczyły zawarte w nich dane. Ponadto występuje w nich żargon niezrozumiały dla kadry kierowniczej.

Abstrahując od trudności w interpretowaniu tych sprawozdań oraz od wiążących się z nimi opóźnień, ich podstawowe założenia nie odpowiadają wymaganiom nowej sytuacji produkcyjnej. Tradycyjne systemy kontroli kosztów zdeterminowane są strukturą informacyjną rachunkowości finansowej (koszty bezpośrednie, pośrednie, koszty wydz, TKW, zespół 4 i 5 planu kont) oraz ujęciem wartościowym i ax post. Tego typu podejście jest zupełnie nieaktualne w dzisiejszym świecie rozwiniętej konkurencji, w którym liczy się istotność, użyteczność, szybkość i koszt informacji oraz zorientowanie jej na przyszłość (np. wariantowe projekcje kosztów) i uwzględnianie elastycznego cyklu raportowania. Tak więc dla właściwego zarządzania przedsiębiorstwem konieczne są nowe systemy informacji i kontroli operacyjnej. Systemy te mogą całkowicie zastąpić lub być uzupełnieniem tradycyjnych systemów rachunku kosztów, które stosuje się do opracowania okresowych sprawozdań finansowych. Winny one dostarczać informacje wykorzystywane do:

projektowania produktów i usług, które z jednej strony spełniałyby oczekiwania klientów, z drugiej zaś zapewniały zysk z ich produkcji i sprzedaży;

stałego lub doraźnego optymalizowania kosztów;

podejmowania decyzji dotyczących struktury produkcji oraz decyzji inwestycyjnych;

wyboru dostawców;

procesu negocjowania z klientami ceny, właściwości, jakości oraz sposobu dostarczania produktów i usług;

tworzenia efektywnych i wydajnych sieci dystrybucji, odpowiednich dla poszczególnych segmentów rynku i grup klientów.

Rachunkowość zarządcza jako system informowania kierownictwa

Systemem, który ma gromadzić i dostarczać wyżej opisane informacje jest rachunkowość zarządcza. Jest ona odpowiedzią na zapotrzebowanie na dostęp do dokładnych informacji na temat zużywanych zasobów i związanych z nimi kosztów, jakie należy zaangażować w poszczególne centra kosztów, procesy produkcyjne, produkty, usługi, obsługę klientów i kanały dystrybucji.

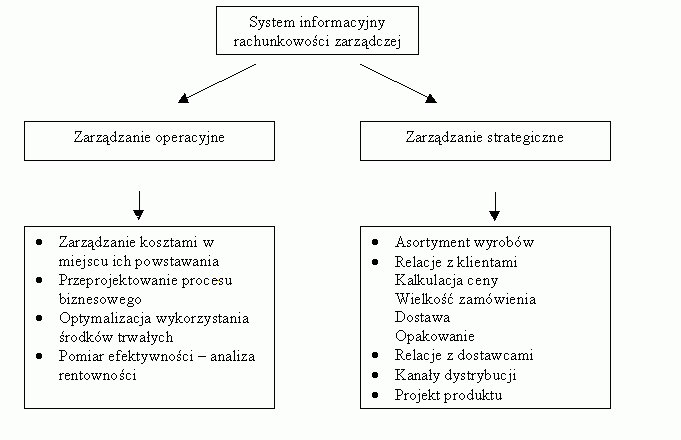

System informacyjny rachunkowości zarządczej umożliwia budżetowanie i kontrolę kosztów wg miejsc ich powstawania (w obszarze produkcji, dystrybucji oraz ogólnego zarządzania) oraz ich odniesienia do produktów, usług i obsługi klientów. Dzięki takiemu systemowi kadra kierownicza uzyskuje bardziej przejrzysty obraz racjonalności swoich działań. Informacje dostarczane przez rachunkowość zarządczą umożliwiają podejmowanie decyzji, których rezultatem jest osiąganie przez przedsiębiorstwo takich samych wyników przy zużyciu mniejszej ilości zasobów, a więc przy niższych kosztach. Informacje te są najbardziej pożądane w procesie zarządzania operacyjnego i strategicznego w przedsiębiorstwie (rys.1).

Źródło: Cooper R. i Koplan R. S. Na podstawie Zarządzania kosztami i efektywnością. r., s. 21.

Zarządzanie operacyjne (wykonywanie zadań w odpowiedni sposób) ma na celu:

obniżenie kosztów,

podniesienie wydajności,

optymalizację wykorzystania środków trwałych,

pomiar efektywności.

Obniżenie kosztów jest realizowane poprzez budżetowanie i kontrolę kosztów w miejscu ich powstawania (według MPK, procesów, działań). Podniesienie wydajności jest wynikiem reorganizacji (reengineringu) czyli projektowania i wprowadzania w życie nowych procesów (w sferze produkcji, dystrybucji i zarządzania), nowych technologii produkcyjnych i informatycznych. Optymalizacja wykorzystania środków trwałych jest możliwa poprzez redukcję przestojów maszynowych, poprawę i eliminowanie błędnych procesów, poprawę efektywności wykorzystania zasobów produkcyjnych. Pomiar efektywności to badanie wpływu obniżki kosztów, podniesienia wydajności, zwiększenia wykorzystania środków produkcji na rentowność (wynik finansowy) przedsiębiorstwa. Osiągnięcie wyżej wymienionych celów jest możliwe tylko przy odpowiednich zasobach informacyjnych, które gwarantuje system rachunkowości zarządczej.

Zarządzanie strategiczne (wybór odpowiednich zadań) polega na:

eliminowaniu nierentownych produktów z programów produkcyjnych,

eliminowaniu nierentownych klientów i kanałów dystrybucji,

wyborze dostawców o najniższych kosztach,

projektowaniu i opracowywaniu produktu.

Dzięki informacjom dostarczonym przez system rachunkowości zarządczej, możemy nierentowne produkty wycofać z programów produkcyjnych, a z kolei specjaliści od marketingu i sprzedaży mogą sprawdzić, czy jest możliwe zwiększenie popytu na wysoce rentowne produkty, tak aby uzyskać przyrost dochodu przewyższający przyrost kosztów. Kadra kierownicza może wykorzystywać informacje uzyskane dzięki systemowi rachunkowości zarządczej w wyborze rentownych klientów, kanałów dystrybucji oraz wybrać dostawców oferujących niskie koszty. Zarządzanie strategiczne obejmuje także decyzje dotyczące fazy projektowania i opracowywania produktu. Ta właśnie faza daje największe chyba możliwości redukcji kosztów. Wiele przedsiębiorstw na świecie wykorzystuje system rachunkowości zarządczej dla zapewnienia projektom i inżynierom bezpośredniego dostępu do lepszej informacji, co ma istotne znaczenie dla szacowania przyszłych kosztów.

Przegląd procesu wdrożeniowego informacyjnego systemu rachunkowości zarządczej

W pełni wdrożony system informacyjny rachunkowości zarządczej zbiera i okresowo raportuje informacje kosztowe i operacyjne dotyczące różnego rodzaju procesów zachodzących w przedsiębiorstwie. Oznacza to, że funkcjonują systemy i procedury, których celem jest zbieranie rzeczywistych oraz planowanych danych o centrach odpowiedzialności za koszty (podmioty, procesy, działania, kontrakty) oraz zapewnia właściwe informacje o kosztach wyrobów i usług, rentowności przedsiębiorstwa. Dane te są udostępniane w odpowiedniej formie i w odpowiednim czasie, stosownie do potrzeb procesu podejmowania decyzji i śledzenia wyników działalności operacyjnych.

Kompleksowe wdrożenie systemu rachunkowości zarządczej wymaga ogromnego zaangażowania całego przedsiębiorstwa, tzn. najwyższej i średniej kadry kierowniczej. Chodzi tu o coś więcej niż zaangażowanie konieczne zwykle przy próbach doskonalenia istniejącego systemu.

Ogólna ocena i plan wdrożenia systemu

Wdrożenie nowego systemu informacyjnego rachunkowości zarządczej wymaga znacznego nakładu pracy oraz planowania. Podobnie jak w przypadku innych dużych przedsięwzięć należy ustalić cele, określić ogólne wymagania, zaplanować pracę, określić zasoby i ich przeznaczenie, rozdzielić odpowiedzialność i ustalić priorytety. Celem oceny jest zebranie informacji niezbędnych do przygotowania i udokumentowania ogólnego planu wdrożenia.

Wynikiem oceny jest wstępne, ogólne zrozumienie wymagań, dostępnych zasobów oraz czasu koniecznego do pełnego wdrożenia systemu. W trakcie procesu oceny powstają:

mapa zależności pomiędzy centrami kosztów produkcji podstawowej, pomocniczej oraz sprzedaży, marketingu i ogólnego zarządzania,

lista centrów odpowiedzialności za koszty,

lista produktów i usług,

ocena dostępnych danych i informacji niezbędnych do wdrożenia systemu,

ocena istniejących systemów oraz możliwości ich zintegrowania z systemem rachunkowości zarządczej,

wskazanie podstawowych zastosowań systemu informacyjnego rachunkowości zarządczej,

ocena dostępnych zasobów oraz potrzeb związanych z wdrożeniem,

zalecenia dotyczące wdrożenia systemu, opis prac, które należy podjąć oraz określenie ram czasowych wdrożenia.

Dzięki ocenie przedsiębiorstwo może lepiej poznać potrzeby i wymagania, jakie należy spełnić przy wdrożeniu, jeszcze przed zaangażowaniem własnych zasobów. Ocena pozwoli kierownictwu ustalić priorytety i wybrać te obszary przedsiębiorstwa, od których należy rozpocząć wdrażanie systemu i w których wdrożenie systemu da największe korzyści.

Dziewięcioetapowa metodologia wdrażania systemu

Prace wymagane przy wdrożeniu systemu informacyjnego rachunkowości zarządczej można realizować na podstawie różnych koncepcji metodologicznych. Wybór określonej metodologii zależy od osobistych preferencji, jak również od możliwości jej wykorzystania do konkretnych sytuacji. Zastosowanie większości z nich daje podobne efekty.

Podstawowa różnica pomiędzy tymi metodologiami polega na różnym rozumieniu i definiowaniu systemu informacyjnego rachunkowości zarządczej. Niektórzy postrzegają ją jedynie jako system informowania, w którym informacja zostaje dostarczana osobom odpowiedzialnym za podejmowanie odpowiednich działań i decyzji. Innymi słowy, system informacyjny rachunkowości zarządczej jest wówczas narzędziem doskonalenia procesu decyzyjnego (poprzez doskonałą informację).

Inni traktują informacje generowane przez rachunkowość zarządczą jako bazę podejmowania działań mających na celu przeprowadzenie zmian w sposobie funkcjonowania firmy. Informacja dostarczana przez rachunkowość zarządczą musi oferować coś więcej niż tylko wsparcie dla procesu decyzyjnego. Musi inicjować proces decyzyjny oraz inicjatywy doskonalenia firmy.

Prezentowana w niniejszym artykule metodologia wdrożenia systemu informacyjnego rachunkowości zarządczej jest stanowiskiem pośrednim pomiędzy dwoma powyżej przedstawionymi punktami widzenia. Etapy wdrażania systemu informacyjnego rachunkowości zarządczej:

zdefiniowanie miejsc powstawania kosztów w ramach produkcji podstawowej i pomocniczej,

zaprojektowanie systemu budżetowania kosztów w wyodrębnionych miejscach ich powstawania w ramach produkcji podstawowej i pomocniczej,

zdefiniowanie miejsc powstawania kosztów w obszarze sprzedaży i marketingu oraz ogólnego zarządzania,

zaprojektowanie systemu budżetowania kosztów w wyodrębnionych miejscach ich powstawania w obszarze sprzedaży i marketingu oraz ogólnego zarządzania,

określenie listy wyrobów,

opracowanie metodologii liczenia postulowanego kosztu wyrobu oraz analizy odchyleń dla kosztu rzeczywistego wyniku,

projektowanie systemu raportowania wewnętrznego z wykonania budżetów kosztów oraz analizy odchyleń,

zaprojektowanie odpowiedniego dla potrzeb zarządzania firmą systemu rachunku wyników,

opracowanie systemu analizy odchyleń rzeczywistego wyniku finansowego od wielkości budżetowych.

Zespół wdrożeniowy

Zwykle proces wdrażania systemu informacyjnego rachunkowości zarządczej trwa od 6-8 miesięcy i jest realizowany przez firmy konsultingowe przy współpracy zespołu wdrożeniowego powołanego wewnątrz przedsiębiorstwa. Dla większości firm przeprowadzanie wdrożenia systemu informacyjnego rachunkowości zarządczej samodzielnie może okazać się zadaniem trudnym, gdyż nie posiadają one niezbędnego doświadczenia oraz odpowiedniej wiedzy. Zespół wdrażający system wpływa w decydujący sposób na powodzenie przedsięwzięcia. Zespół wdrożeniowy winien składać się z osób, które pracują efektywnie, potrafią współpracować z innymi, posiadają komplementarne umiejętności i wiedzę oraz doskonale znają przedsiębiorstwo.

System informacyjny rachunkowości zarządczej ma największe szanse powodzenia, jeżeli nad jego wdrożeniem pracuje zespół specjalistów z różnych dziedzin. Członkowie zespołu powinni reprezentować różne piony funkcjonujące w firmie oraz wszystkie działy żywotnie zainteresowane wynikami projektu. Są to najczęściej takie działy jak: controlling, księgowość, produkcja, marketing i sprzedaż oraz dział konstrukcyjno-technologiczny.

Członkowie takiego zespołu są w stanie ocenić całą działalność firmy, a ich osobista wiarygodność nadaje znaczenie i wagę pracom, w których uczestniczą. Aby wdrożenie systemu informacyjnego rachunkowości zarządczej było zadaniem priorytetowym i było postrzegane jako istotne przedsięwzięcie, członkowie zespołu muszą cieszyć się szacunkiem kierownictwa, jak i pracowników. Powinni legitymować się również osiągnięciami świadczącymi o ich elastyczności, pomysłowości i otwartości na nowe rozwiązanie.

Autor jest niezależnym konsultantem w dziedzinie systemów informatycznych rachunkowości zarządczej

Ceny w warunkach monopolu.

Inflacja w Polsce wykazuje co prawda tendencję opadającą, lecz jest to ciągle inflacja wysoka w relacji do innych państw członkowskich OECD. W ubiegłym roku wyniosła ona nieco poniżej 20% a w tym ma osiągnąć ok. 13% Poziom inflacji należy zaś do jednego z najważniejszych mierników oceny osiągnięć makroekonomicznych. Przy wysokiej inflacji skutki jej są dokuczliwe nie tylko dla konsumentów, dokonując erozji dochodów realnych, zwłaszcza grup pracowniczych zależnych od budżetu państwa ale przede wszystkim utrudniają osiągnięcie zrównoważonego wzrostu gospodarczego i negatywnie odbijają się na jego dynamice, gdyż wysoka inflacją a za taka uważa się inflację powyżej 5%, zniekształca decyzje alokacyjne, przez co przedsiębiorcy wolą nie narażać się na ryzyko inwestycyjne. Walka z inflacją jest zatem nakazem każdej polityki ekonomicznej. Ważną rolę w jej ramach odgrywa polityka konkurencji, której elementem jest prawo antymonopolowe. Istotą konkurencji jest to, że trzyma ona ceny w ryzach, przez co wzrost cen w sektorach konkurencyjnych jest mniejszy niż w sektorach niekonkurencyjnych.

Dla wzrostu cen decydujące znaczenie ma niska indywidualna cenowa elastyczność popytu na dane produkty. A jest ona odwrotnie proporcjonalna do udziału w rynku przedsiębiorstwa. Im przedsiębiorstwo ma większy udział w rynku tym niższa cenowa elastyczność popytu na jego produkt. Stąd łatwość z jaką podnoszą swoje ceny wszystkie przedsiębiorstwa o dużym udziale w rynku, przedsiębiorstwa dominujące, a już w szczególnie komfortowej sytuacji znajdują się tu przedsiębiorstwa monopolistyczne, kryjąc często wzrostem cen swoją nieefektywność ekonomiczną i zarządzania oraz znajdując łatwe źródło dla swoich wydatków inwestycyjnych, do którego nie mogą sięgać firmy działające na rynkach konkurencyjnych. Monopole nie tylko z łatwością sięgają do kieszeni konsumentów (przykład z PZU w sprawie ubezpieczeń komunikacyjnych i TP SA) ale także wymuszają korzystne dla siebie świadczenia od rządu. Mogą to być łatwe dotacje budżetowe dla pokrycia strat (jak w przypadku PKP, przemysł ciągnikowy, spółki węglowe) albo prawna ochrona przed konkurencją zagraniczną (jak w przypadku telekomunikacji i ubezpieczeń majątkowych). Innymi słowy monopole w stosunku do przedsiębiorstw działających na rynkach konkurencyjnych mają zdecydowanie wygodniejsze życie, przy mniejszej trosce o klienta.

Firmy o dominującej pozycji na rynku w tym monopole mają to do siebie, że często wchodzą w konflikt z prawem antymonopolowym. Formułowane są wobec nich zarzuty stosowania cen monopolowych, co w ustawie o przeciwdziałaniu praktykom monopolistycznym odpowiada praktyce monopolistycznej pobierania cen nadmiernie wygórowanych. Niewątpliwie istnieje zależność, że im więcej w gospodarce monopoli lub dziedzin zmonopolizowanych, których produkty są w powszechnej konsumpcji bądź zużyciu produkcyjnym tym większa dynamika wzrostu ogólnego poziomu cen. Istotne zatem staje się pytanie kto w warunkach gospodarki rynkowej ma ograniczać apetyt monopoli do nieustannego podnoszenia cen oraz jakie i czy w ogóle są narzędzia prawne poskromienia tego apetytu.

Ceny a prawo antymonopolowe.

Z pewnością, skoro ustawodawca zapisał zakaz pobierania cen nadmiernie wygórowanych w ustawie antymonopolowej a zakaz ten odnosi się do przedsiębiorstw zajmujących na rynku pozycję monopolistyczną bądź dominującą, to zadaniem tym chciał obciążyć Urząd Ochrony Konkurencji i Konsumentów (poprzednio Urząd Antymonopolowy). W praktycznej działalności Urzędu rozpatrywanie spraw z tego zarzutu napotyka jednak na trudne do pokonania przeszkody. Mieszczą się one w braku jednoznacznej definicji pojęcia cen nadmiernie wygórowanych. Ustawa antymonopolowa nie zawiera również kryteriów oceny kwalifikowania danej ceny jako nadmiernie wygórowanej. Nie ma też jednomyślności jakie powinny to być kryteria. W praktyce Urząd kryteria takie formułuje na użytek każdej prowadzonej w tym przedmiocie sprawy. Z reguły są nimi ceny porównywalne, występujące na innych rynkach, rentowność na sprzedaży, koszty produkcji, ceny światowe, dynamika wzrostu cen. Wszystkie te kryteria są jednak ułomne i nie dające jednoznacznej odpowiedzi na zarzut w sprawie pobierania cen nadmiernie wygórowanych. Jeśli mamy do czynienia z monopolem krajowym to nie ma dla niego innych cen odniesienia. Ceny światowe można bowiem wykorzystać tylko gdy ta sama produkcja w kraju jest sprzedawana drożej niż za granicą. To przy otwartym rynku i corocznie spadających cłach jest jednak rzadkością (poza węglem i cukrem), gdyż w takich sytuacjach uruchamiany jest natychmiast import. W przypadku monopoli lokalnych jak przedsiębiorstwa wodnokanalizacyjne czy ciepłownicze porównywanie cen podmiotów operujących w różnych miastach jest mało przydatne i nawet mylące gdyż działają oni w odmiennych warunkach infrastrukturalnych oraz urbanistycznych, co akurat dla tego rodzaju działalności ma znaczenie decydujące gdy chodzi o koszty i ceny. Parametr rentowności jest również niejednoznaczny gdyż z reguły kształtuje się on na niskim poziomie lub nawet jest ujemny (poza telekomunikacją). W dodatku to czy dana rentowność jest wysoka czy niska jest tak samo zawsze dyskusyjne jak ocena wysokości ceny. Może to być nawet ocena krzywdzącą dla przedsiębiorstwa gdy za wysoką rentownością kryje się wyższa efektywność i przedsiębiorczość albo dobra koniunktura rynkowa. A jak oceniać przedsiębiorstwo monopolistyczne, które systematycznie winduje ceny na swoje usługi bądź produkty a mimo to wykazuje stale rentowność ujemną, co nierzadko ma miejsce np. w przypadku monopoli komunalnych.

Kryterium kosztów bywa z kolei mało owocne. Tylko bowiem w ewidentnych przykładach można odkryć, że jakieś wydatki zostały nieprawidłowo zaliczone do kosztów własnych produkcji (nakłady inwestycyjne), lub też zostały sztucznie zawyżone (amortyzacja) albo źle rozliczone (koszty jednostkowe) . Odkrycie tego nie tylko, że jest trudne ale również bardzo pracochłonne i wymagałoby utworzenia liczniejszych służb kontrolnych dla postępowań antymonopolowych, co jednak niekoniecznie musiałoby przynieść oczekiwane rezultaty i być zgodne z zadaniami organów antymonopolowych. Atakowanie bowiem wprost cen jak wskazuje doświadczenie nie tylko polskich organów antymonopolowych nie kończy się sukcesem w postaci zahamowania wzrostu cen przez monopole lub firmy dominujące. Ceny rosną gdyż nietrudno w praktyce uzasadnić i wykazać, że przyczyną tego jest wzrost kosztów. Nietrudno jest też dla dobrze zorganizowanych przedsiębiorstw dopasować rentowność do z góry zaplanowanego poziomu. Tylko zatem w ewidentnych przypadkach, kiedy wszystkie wskaźniki ceny nadmiernie wygórowanej są jednoznaczne, co w praktyce orzeczniczej polskich organów antymonopolowych jeszcze się nie zdarzyło, jest możliwe stwierdzenie praktyki monopolistycznej polegającej na pobieraniu ceny nadmiernie wygórowanej. Oczekiwania jednak w tym zakresie są nadmierne w stosunku do możliwości i skuteczności prawa antymonopolowego w hamowaniu wzrostu cen. Poza tym powstaje jeszcze jedno pytanie czy sądy są właściwym miejscem rozstrzygania tych kwestii.

Skuteczniejsza jest tutaj demonopolizacja, zapobieganie nadmiernej koncentracji produkcji i kapitałowej w ślad za którą idzie wzrost władzy rynkowej, oraz szybsze wystawianie producentów którzy nie spotykają się z istotną konkurencją krajową na rywalizację zagraniczną.

Organy regulacyjne

Wskazania powyższe nie są natomiast możliwe do zastosowania wobec coraz dotkliwiej ciążących w budżetach konsumenckich opłat i kosztach własnych przedsiębiorstw za świadczenia otrzymywane od tzw monopoli naturalnych a przesyłanych infrastrukturą sieciową. Dotyczy to energii elektrycznej, gazu, energii cieplnej, wody jak i lokalnych usług komunalnych w postaci wywozu odpadów bytowych czy komunikacji miejskiej. Tutaj albo konkurencja jest wykluczona (energia cieplna) albo niepełna (wywóz nieczystości stałych, komunikacja miejska). Przeciwwagą dla swobody cenowej podmiotów działających na tych rynkach winny zatem stać się tzw,. organy regulucyjne, powoływane przez państwo ale o dużej autonomii. Dla rynku dostawy energii elektrycznej paliw gazowych oraz energii cieplnej, zgodnie z przyjęty przez Sejm nowym prawem energetycznym ma to być odrębny Urząd Regulacji i Energetyki Takie organy winny być jednak utworzone również dla rynku usług telekomunikacyjnych i pocztowych, rynku dostawy wody i odprowadzania ścieków. Jednym z istotnych zadań które takie urzędy winny spełniać to negocjowanie z dostawcami ceny detalicznej. Negocjacje te winny jednak toczyć się według z góry przyjętej formuły i skupić się głownie na parametrze który redukowałby proponowany przez monopolistów wzrost cen wynikający ze wzrostu kosztów lub wskaźnika cen detalicznych. Formuła cen byłaby zatem degresywna i ustalana z góry na kilka lat. Osiągnięto by dzięki temu dwa cele. Po pierwsze, mniejszy wzrost cen, po drugie zmuszano by monopolistów do większej dbałości o koszty i wydajność. W Wielkiej Brytanii na przykład regulator dla rynku telekomunikacyjnego (OFTEL) ustala z góry na kilka lat maksymalne ceny według formuły RPI minus X. Tak wyznaczane ceny mają pokryć koszty dzierżawy linii i rozmów krajowych. RPI oznacza indeks cen detalicznych zaś X parametr, który sprawia, że ceny przy niskiej inflacji mogą nawet spadać. Z uwagi jednak na negatywne strony posługiwanie się indeksem cen detalicznych eksperci uważają, że bardziej miarodajne byłoby wzięcie do tego rachunku indeksu cen produkcji przemysłowej.

Mniej arbitralna formułę cenową o mniejszej ilości pierwiastków subiektywnych jak formułą wskazana wyżej, można natomiast zastosować dla energii cieplnej. Jest to możliwe z uwagi na to, że źródła tej energii mogą być oparte na kilku nośnikach, węglu, oleju opałowym, gazie ziemnym, energii elektrycznej. Stąd w klauzuli zmiany cen energii cieplnej można połączyć zarówno zmiany kosztów wytwarzania i przesyłu ciepła jak i zmiany rynkowe cen tych produktów. Taka formuła zmiany cen energii cieplnej jest przykładowo stosowana w Niemczech.

Spirala inflacyjna

Zahamowanie wzrostu cen firm o dominującej pozycji rynkowej w tym szczególnie monopoli infrastrukturalnych jest ważne z uwagi na znaczenie jakie ceny tych firm wywierają na dynamikę inflacji. Wynika to z działającego tu samoczynnego mechanizmu jakim jest spirala inflacyjna w postaci: ceny towarów i usług konsumpcyjnych - ceny usług monopoli infrastrukturalnych - ceny towarów i usług konsumpcyjnych albo szerzej ceny towarów i usług konsumpcyjnych - ceny firm o pozycji dominującej - ceny towarów i usług konsumpcyjnych

Spirale inflacyjne to najgroźniejszy mechanizmu samo podtrzymywania się wysokiego wskaźnika inflacji. Są one dlatego tak groźne, że działają na zasadzie inercji. Najbardziej znaną spiralę inflacyjną tworzy zależność: ceny - płace - ceny. Innymi są: ceny - oprocentowanie kredytów - mniejsza marża zysku - ceny; dalej spirala: ceny krajowe - dewaluacja waluty - ceny artykułów importowanych - ceny krajowe, i wreszcie; ceny artykułów przemysłowych dostarczanych producentom surowców -ceny surowców - ceny artykułów przemysłowych. Im więcej takich spirali aktywnie zawiązanych i wzajemnie sprzężonych tym trudniejsza walka z inflacją. Tworzą one bowiem nieustanną presję inflacyjną, która ostatecznie materializuje się wzrostem podaży pieniądze w obiegu ponad przewidziane dla danych jego agregatów normy lub szybkości jego cyrkulacji. Końcowym akordem manifestacji opisanych wyżej sprzężeń jest utrzymujący się wysoki poziom inflacji. Walka z inflacją powodowaną wyżej wskazanymi spiralami jest trudna do ograniczenia gdy spirale te stały się normami powszechnie akceptowanymi i umiejętnie wykorzystywanymi przez uczestników życia gospodarczego.