Testy pierwiastka jednostkowego dla zmiennej „produkcja”:

Rozszerzony test Dickeya-Fullera dla rzędu opóźnienia 1, dla zmiennej produk

liczebność próby 118

Hipoteza zerowa: występuje pierwiastek jednostkowy a = 1; proces I(1)

test z wyrazem wolnym (const)

model: (1 - L)y = b0 + (a-1)*y(-1) + ... + e

Autokorelacja reszt rzędu pierwszego: -0,086

estymowana wartość (a-1) wynosi: -0,0221616

Statystyka testu: tau_c(1) = -1,30176

asymptotyczna wartość p = 0,6311

z wyrazem wolnym i trendem liniowym

model: (1 - L)y = b0 + b1*t + (a-1)*y(-1) + ... + e

Autokorelacja reszt rzędu pierwszego: -0,029

estymowana wartość (a-1) wynosi: -0,311726

Statystyka testu: tau_ct(1) = -3,92024

asymptotyczna wartość p = 0,0113

Wartości p z pracy MacKinnon (Journal of Applied Econometrics, 1996)

Wygląda na to, że produkcja jest stacjonarna względem trendu.

Co pokazuje test KPSS?

Równanie regresji testu KPSS (Kwiatkowski, Phillips, Schmidt i Shin)

Estymacja KMNK z wykorzystaniem 120 obserwacji 1993:01-2002:12

Zmienna zależna: produk

Zmienna Współczynnik Błąd stand. Statystyka t Wartość p

const 9924,62 423,606 23,429 <0,00001 ***

time 290,165 6,07627 47,754 <0,00001 ***

Odporna estymacja wariancji (robust): 1,61402e+007

Suma kwadratów dla skumulowanych reszt: 8,94651e+010

Hipoteza zerowa: proces stacjonarny; test KPSS dla zm. produk (z trendem)

Parametr rzędu opóźnienia (lag truncation) = 4

Statystyka testu = 0,38493

10% 5% 2,5% 1%

Krytyczna wart.: 0,119 0,146 0,176 0,216

Obliczona wartość statystyki testu jest większa niż wartość krytyczna, zmienna byłaby więc stacjonarna względem trendu.

Rys. 1. Wykres konsumpcji i dochodu do dyspozycji gospodarstw domowych, w ujęciu realnym.

T. Kufel, Ekonometria. Rozwiązywanie problemów z wykorzystaniem programu GRETL, PWN, Warszawa 2004.

Strona internetowa: http://www.kufel.torun.pl

Rozdział 5: Charakterystyki procesów ekonomicznych, str. 64-70.

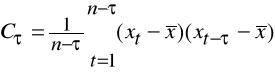

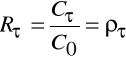

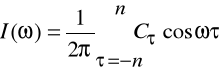

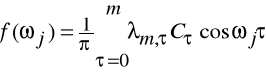

Charakterystyki procesu stacjonarnego:

Średnia:

Kowariancja procesu:

Funkcja autokorelacji:

Periodogram:

Funkcja gęstości spektralnej:

Plik danych miesięcznych dla Polski - 1993:01 - 2002:12 - dane GUS.

Plik dostępny na stronie: http://www.kufel.torun.pl

Plik danych wykorzystywany w podręczniku:

autor: Tadeusz Kufel (tadeusz.kufel@uni.torun.pl)

tytuł: Ekonometria. Rozwiązywanie problemów z wykorzystaniem programu GRETL,

Wydawnictwo Naukowe PWN SA, Warszawa 2004.

Ilustracja na podstawie dwóch zmiennych: stopy bezrobocia i stopy inflacji.

Rys. 2. Wykres przykładowych zmiennych

Wyznaczanie funkcji autokorelacji z próby oraz funkcji korelacji cząstkowej z próby oraz wartości statystyk testu Ljunga-Boxa:

Polecenia: Zmienna Korelogram

Otrzymujemy wykres zmiennych oraz tabelę z obliczonymi wskaźnikami i statystykami testu:

Poniższa tabela zawiera wartości współczynników korelacji oraz wartości statystyki testu Ljunga-Boxa (dla współczynników korelacji ![]()

.

Funkcja autokorelacji (ACF) i autokorelacji cząstkowej (PACF), test autokorelacji Ljunga-Boxa (Q) dla procesu: bezrob

Opóźnienia ACF PACF Ljung-Box Q [wartość p]

1 0,9810 *** 0,9810 *** 116,4390 [0,000]

2 0,9537 *** -0,2313 ** 227,3958 [0,000]

3 0,9241 *** -0,0255 332,4616 [0,000]

4 0,8942 *** -0,0113 431,6636 [0,000]

5 0,8655 *** 0,0225 525,4049 [0,000]

6 0,8345 *** -0,0999 613,2838 [0,000]

7 0,8002 *** -0,0764 694,7998 [0,000]

8 0,7643 *** -0,0314 769,8079 [0,000]

9 0,7253 *** -0,0858 837,9673 [0,000]

10 0,6857 *** -0,0173 899,4257 [0,000]

11 0,6437 *** -0,0880 954,0731 [0,000]

12 0,5954 *** -0,1752 * 1001,2542 [0,000]

13 0,5418 *** -0,1226 1040,6825 [0,000]

14 0,4856 *** -0,0556 1072,6509 [0,000]

15 0,4307 *** 0,0128 1098,0318 [0,000]

16 0,3787 *** 0,0136 1117,8424 [0,000]

17 0,3298 *** 0,0325 1133,0093 [0,000]

18 0,2828 *** 0,0129 1144,2698 [0,000]

19 0,2354 ** -0,0399 1152,1433 [0,000]

20 0,1879 ** -0,0056 1157,2098 [0,000]

21 0,1420 0,0169 1160,1326 [0,000]

22 0,0979 0,0033 1161,5368 [0,000]

23 0,0547 -0,0257 1161,9786 [0,000]

24 0,0079 -0,1326 1161,9878 [0,000]

Występuje istotny współczynnik autokorelacji dla opóźnienia rzędu 12, co świadczy o występowaniu sezonowości.

Periodogram i funkcja gęstości spektralnej dla stopy bezrobocia:

Pierwsza kolumna w tabeli zawiera wartości argumentu ![]()

, można na tej podstawie obliczyć długość okresu

:

m.in. dla ![]()

=3,14 liczba okresów wynosi 2 miesiące, dla ![]()

=0,5236: 12 miesięcy.

Periodogram dla zmiennej bezrob

Liczba obserwacji = 120

omega liczba okresów dł.okresu gęstość spektralna

0,0524 1 120,00 42,92888

0,1047 2 60,00 6,38510

0,1571 3 40,00 0,23693

0,2094 4 30,00 1,74928

0,2618 5 24,00 0,63075

0,3142 6 20,00 0,44437

0,3665 7 17,14 0,06347

0,4189 8 15,00 0,09944

0,4712 9 13,33 0,14135

0,5236 10 12,00 0,33278

0,5760 11 10,91 0,32775

0,6283 12 10,00 0,08395

0,6807 13 9,23 0,04267

0,7330 14 8,57 0,11773

0,7854 15 8,00 0,09993

0,8378 16 7,50 0,03797

0,8901 17 7,06 0,06483

0,9425 18 6,67 0,05078

0,9948 19 6,32 0,03503

1,0472 20 6,00 0,11596

1,0996 21 5,71 0,00421

1,1519 22 5,45 0,01693

1,2043 23 5,22 0,00863

1,2566 24 5,00 0,01791

1,3090 25 4,80 0,01915

1,3614 26 4,62 0,02282

1,4137 27 4,44 0,01960

1,4661 28 4,29 0,01076

1,5184 29 4,14 0,01739

1,5708 30 4,00 0,01879

1,6232 31 3,87 0,02929

1,6755 32 3,75 0,01547

1,7279 33 3,64 0,00973

1,7802 34 3,53 0,00656

1,8326 35 3,43 0,01117

1,8850 36 3,33 0,00906

1,9373 37 3,24 0,00764

1,9897 38 3,16 0,01378

2,0420 39 3,08 0,01095

2,0944 40 3,00 0,00887

2,1468 41 2,93 0,01031

2,1991 42 2,86 0,00453

2,2515 43 2,79 0,00878

2,3038 44 2,73 0,00510

2,3562 45 2,67 0,00630

2,4086 46 2,61 0,00854

2,4609 47 2,55 0,01472

2,5133 48 2,50 0,00791

2,5656 49 2,45 0,00546

2,6180 50 2,40 0,00378

2,6704 51 2,35 0,01105

2,7227 52 2,31 0,00615

2,7751 53 2,26 0,00792

2,8274 54 2,22 0,00230

2,8798 55 2,18 0,00594

2,9322 56 2,14 0,00635

2,9845 57 2,11 0,00545

3,0369 58 2,07 0,00554

3,0892 59 2,03 0,01005

3,1416 60 2,00 0,00224

Test na ułamkowy rząd integracji (fractional integration) (Geweke, Porter-Hudak)

Estymowany ułamkowy rząd integracji = 1,10566 (0,226566)

Statystyka testu: t(9) = 4,88009, z wartością p 0,0009

Estymator lokalny Whittle'a (T = 120, m = 16)

Estymowany ułamkowy rząd integracji = 1,0989 (0,125)

Statystyka testu: z = 8,79121, z wartością p 0,0000

Zmiany stopy bezrobocia:

Na wykresie funkcji spektralnej dla przyrostów bezrobocia wyraźniej widoczne są lokalne maksima wskazujące na występowanie wahań:

Zmiany krótkookresowe (dla wysokich wartości ![]()

) mają niewielki udział w spektrum zmian stopy bezrobocia i spektrum stopy bezrobocia. Natomiast zmiany długookresowe (dla niskich wartości ![]()

) mają spory udział w spektrum stopy bezrobocia.

Dla reszt modelu również badamy spektrum. W przypadku białego szumu funkcja spektrum jest płaska.

Test pierwiastka jednostkowego

Mamy do wyboru test ADF (rozszerzony test Dickeya-Fullera), dla którego hipoteza zerowa zakłada niestacjonarność szeregu spowodowaną występowaniem pierwiastka jednostkowego, oraz test Kwiatkowskiego, Phillipsa, Schmidta i Shina (KPSS), w którym hipoteza zerowa zakłada stacjonarność szeregu.

Wywołanie testów w gretl:

Wyniki testu ADF dla stopy bezrobocia oraz dla zmian stopy bezrobocia są następujące:

Rozszerzony test Dickeya-Fullera dla rzędu opóźnienia 1, dla zmiennej bezrob

liczebność próby 118

Hipoteza zerowa: występuje pierwiastek jednostkowy a = 1; proces I(1)

test z wyrazem wolnym (const)

model: (1 - L)y = b0 + (a-1)*y(-1) + ... + e

Autokorelacja reszt rzędu pierwszego: 0,145

estymowana wartość (a-1) wynosi: -0,00821919

Statystyka testu: tau_c(1) = -0,872058

asymptotyczna wartość p = 0,7976

z wyrazem wolnym i trendem liniowym

model: (1 - L)y = b0 + b1*t + (a-1)*y(-1) + ... + e

Autokorelacja reszt rzędu pierwszego: 0,148

estymowana wartość (a-1) wynosi: -0,00834935

Statystyka testu: tau_ct(1) = -0,887747

asymptotyczna wartość p = 0,9559

Wartości p z pracy MacKinnon (Journal of Applied Econometrics, 1996)

Obliczona wartość statystyki testu jest większa niż wartość krytyczna odczytana z tablic (w Gretlu wykorzystywane są automatycznie asymptotyczne wartości krytyczne, ale dla skończonej liczby obserwacji możemy posłużyć się wartościami krytycznymi np. z książki Charemzy i Deadmana).

Nie ma zatem podstaw do odrzucenia hipotezy zerowej o niestacjonarności stopy bezrobocia.

Wywołujemy następnie procedurę ADF dla przyrostów zmiennej - nie trzeba czynić tego dla obliczonych wcześniej przyrostów, wystarczy zaznaczyć odpowiednią opcję w teście ADF w gretl:

Wyniki testu ADF dla zmian stopy bezrobocia są następujące:

Rozszerzony test Dickeya-Fullera dla rzędu opóźnienia 1, dla zmiennej d_bezrob

liczebność próby 117

Hipoteza zerowa: występuje pierwiastek jednostkowy a = 1; proces I(1)

test z wyrazem wolnym (const)

model: (1 - L)y = b0 + (a-1)*y(-1) + ... + e

Autokorelacja reszt rzędu pierwszego: -0,022

estymowana wartość (a-1) wynosi: -0,469515

Statystyka testu: tau_c(1) = -5,89422

asymptotyczna wartość p = 2,143e-007

z wyrazem wolnym i trendem liniowym

model: (1 - L)y = b0 + b1*t + (a-1)*y(-1) + ... + e

Autokorelacja reszt rzędu pierwszego: -0,026

estymowana wartość (a-1) wynosi: -0,490522

Statystyka testu: tau_ct(1) = -6,06143

asymptotyczna wartość p = 8,202e-007

Wartości p z pracy MacKinnon (Journal of Applied Econometrics, 1996)

Jak widać, hipotezę zerową o niestacjonarności przyrostów należy odrzucić. W sumie: stopa bezrobocia jest zmienną zintegrowaną stopnia 1.

Wyniki testu KPSS dla stopy bezrobocia i dla inflacji są następujące:

Równanie regresji testu KPSS (Kwiatkowski, Phillips, Schmidt i Shin)

Estymacja KMNK z wykorzystaniem 120 obserwacji 1993:01-2002:12

Zmienna zależna: bezrob

Zmienna Współczynnik Błąd stand. Statystyka t Wartość p

const 14,0026 0,441492 31,717 <0,00001 ***

time 0,00396521 0,00633282 0,626 0,53243

Odporna estymacja wariancji (robust): 27,3697

Suma kwadratów dla skumulowanych reszt: 208969

Hipoteza zerowa: proces stacjonarny; test KPSS dla zm. bezrob (z trendem)

Parametr rzędu opóźnienia (lag truncation) = 4

Statystyka testu = 0,530213

10% 5% 2,5% 1%

Krytyczna wart.: 0,119 0,146 0,176 0,216

Równanie regresji testu KPSS (Kwiatkowski, Phillips, Schmidt i Shin)

Estymacja KMNK z wykorzystaniem 119 obserwacji 1993:02-2002:12

Zmienna zależna: d_bezrob

Zmienna Współczynnik Błąd stand. Statystyka t Wartość p

const 0,0327731 0,0279405 1,173 0,24317

Odporna estymacja wariancji (robust): 0,20524

Suma kwadratów dla skumulowanych reszt: 1237,53

Hipoteza zerowa: proces stacjonarny; test KPSS dla zm. d_bezrob (bez trendu)

Parametr rzędu opóźnienia (lag truncation) = 4

Statystyka testu = 0,425796

10% 5% 2,5% 1%

Krytyczna wart.: 0,347 0,463 0,574 0,739

Obliczona wartość statystyki testu KPSS dla stopy bezrobocia jest większa niż wartość krytyczna. Zatem stopa bezrobocia nie jest stacjonarna.

Obliczona wartość statystyki testu KPSS dla zmian stopy bezrobocia jest mniejsza niż asymptotyczna wartość krytyczna przy poziomie istotności 0,05. Zatem zmiany stopy bezrobocia są stacjonarne.

W tablicy zawierającej periodogramu procesu poniżej wartości oszacowań periodogramu podane są m.in. wyniki estymacji parametru integracji ułamkowej:

• Dla bezrobocia oszacowania przekraczają 1:

Test na ułamkowy rząd integracji (fractional integration) (Geweke, Porter-Hudak)

Estymowany ułamkowy rząd integracji = 1,10566 (0,226566)

Statystyka testu: t(9) = 4,88009, z wartością p 0,0009

Estymator lokalny Whittle'a (T = 120, m = 16)

Estymowany ułamkowy rząd integracji = 1,0989 (0,125)

Statystyka testu: z = 8,79121, z wartością p 0,0000

• Dla zmian stopy bezrobocia oszacowania są nieco większe niż 0, takie wartości świadczą o możliwości długiej pamięci szeregu.

Periodogram dla zmiennej d_bezrob

Liczba obserwacji = 119

omega liczba okresów dł.okresu gęstość spektralna

0,0528 1 119,00 0,16181

0,1056 2 59,50 0,03208

0,1584 3 39,67 0,00708

0,2112 4 29,75 0,03701

0,2640 5 23,80 0,01088

0,3168 6 19,83 0,00526

0,3696 7 17,00 0,00353

…………………………………………………………………………………………………………………………..

3,0096 57 2,09 0,00007

3,0624 58 2,05 0,00074

3,1152 59 2,02 0,00548

Test na ułamkowy rząd integracji (fractional integration) (Geweke, Porter-Hudak)

Estymowany ułamkowy rząd integracji = 0,320353 (0,302259)

Statystyka testu: t(9) = 1,05986, z wartością p 0,3168

Estymator lokalny Whittle'a (T = 119, m = 16)

Estymowany ułamkowy rząd integracji = 0,2988 (0,125)

Statystyka testu: z = 2,3904, z wartością p 0,0168

Estymacja modelu ARIMA

Wybór modelu ARIMA: wykresy funkcji autokorelacji cząstkowej sugerują, że odpowiedni rząd autokorelacji może być równy 2. Testy pierwiastka jednostkowego sugerują, że zmienna jest niestacjonarna, a więc należy konstruować model ARMA dla pierwszych przyrostów.

Wywołanie procedury estymacji modelu ARIMA w gretl jest następujące:

Z kolei wyniki estymacji są następujące:

Oceny funkcji: 27

Oceny grafientu: 10

Model 1: Estymacja ARIMA z wykorzystaniem 119 obserwacji 1993:02-2002:12

Estymacja z wykorzystaniem filtru Kalmana (właściwa ML)

Zmienna zależna: (1-L) bezrob

Zmienna Współczynnik Błąd stand. Statystyka t Wartość p

const 0,0355651 0,0425068 0,837 0,40277

phi_1 0,918416 0,218433 4,205 0,00003 ***

phi_2 -0,334713 0,146390 -2,286 0,02223 **

theta_1 -0,161213 0,219122 -0,736 0,46190

Srednia arytmetyczna zmiennej zależnej = 0,0327731

Odchylenie standardowe zmiennej zależnej = 0,304795

średnia z zaburzeń losowych = -0,000543851

wariancja z zaburzeń losowych = 0,0533276

Logarytm wiarygodności = 5,2561353

Kryterium informacyjne Akaika (AIC) = -0,512271

Kryterium bayesowskie Schwarza (BIC) = 13,3833

Kryterium infor.Hannana-Quinna (HQC) = 5,1303

część Rzeczywista Urojona Moduł Częstość

-----------------------------------------------------------

AR

Pierwiastek 1 1,3719 -1,0514 1,7285 -0,1041

Pierwiastek 2 1,3719 1,0514 1,7285 0,1041

MA

Pierwiastek 1 6,2030 0,0000 6,2030 0,0000

-----------------------------------------------------------

Pierwiastki wielomianów części AR i części MA są co do modułu większe od 1, czyli są poza kołem jednostkowym. Wielomiany są więc odwracalne i stabilne.

Parametr ![]()

nie jest statystycznie istotny, sprawdzamy dwa inne warianty modelu AR(2) oraz AR(1).

Oceny funkcji: 27

Oceny gradientu: 6

Model 2: Estymacja ARIMA z wykorzystaniem 119 obserwacji 1993:02-2002:12

Estymacja z wykorzystaniem filtru Kalmana (właściwa ML)

Zmienna zależna: (1-L) bezrob

Zmienna Współczynnik Błąd stand. Statystyka t Wartość p

const 0,0358261 0,0446258 0,803 0,42208

phi_1 0,764023 0,0888469 8,599 <0,00001 ***

phi_2 -0,236800 0,0887717 -2,668 0,00764 ***

Srednia arytmetyczna zmiennej zależnej = 0,0327731

Odchylenie standardowe zmiennej zależnej = 0,304795

średnia z zaburzeń losowych = -0,000596877

wariancja z zaburzeń losowych = 0,0535424

Logarytm wiarygodności = 5,0215495

Kryterium informacyjne Akaika (AIC) = -2,0431

Kryterium bayesowskie Schwarza (BIC) = 9,07339

Kryterium infor.Hannana-Quinna (HQC) = 2,47096

część Rzeczywista Urojona Moduł Częstość

-----------------------------------------------------------

AR

Pierwiastek 1 1,6132 -1,2730 2,0550 -0,1063

Pierwiastek 2 1,6132 1,2730 2,0550 0,1063

-----------------------------------------------------------

Na wykresie funkcji autokorelacji reszt widoczne są statystycznie istotne wartości dla 12 i dla 24 opóźnienia, co świadczy o występowaniu wahań sezonowych:

Sprawdzamy, czy wystarczy model autoregresji rzędu 1:

Model 3: Estymacja ARIMA z wykorzystaniem 119 obserwacji 1993:02-2002:12

Estymacja z wykorzystaniem filtru Kalmana (właściwa ML)

Zmienna zależna: (1-L) bezrob

Zmienna Współczynnik Błąd stand. Statystyka t Wartość p

const 0,0384984 0,0562988 0,684 0,49409

phi_1 0,616953 0,0716416 8,612 <0,00001 ***

Srednia arytmetyczna zmiennej zależnej = 0,0327731

Odchylenie standardowe zmiennej zależnej = 0,304795

średnia z zaburzeń losowych = -0,000837172

wariancja z zaburzeń losowych = 0,0567916

Logarytm wiarygodności = 1,5745946

Kryterium informacyjne Akaika (AIC) = 2,85081

Kryterium bayesowskie Schwarza (BIC) = 11,1882

Kryterium infor.Hannana-Quinna (HQC) = 6,23635

część Rzeczywista Urojona Moduł Częstość

-----------------------------------------------------------

AR

Pierwiastek 1 1,6209 0,0000 1,6209 0,0000

-----------------------------------------------------------

Wykres autokorelacji dla reszt tego modelu wykazuje nieco silniejszą autokorelację, więc możemy uznać, że model AR(2) będzie nieco lepszy.

Wyszukiwarka

Podobne podstrony:

Analiza szeregow czasowych w c., Studia, STUDIA PRACE ŚCIĄGI SKRYPTY

Biznes plan - praca zaliczeniowa, Studia - materiały, semestr 7, Zarządzanie, Marketing, Ekonomia, F

szeregi czasowe sciagawka, Ekonometria szeregów czasowych, Welfe, eszcz

Ekonometria szeregow czasowych Nieznany

w2 dzienne, Studia - Materiały, Ekonometria

PESK, studia, studia materiały, Akademia ekonomiczna, Finansowanie projektów ochrony środowiska-Kożu

KompAnSzerCzasW7, Studia - Materiały, Ekonometria

Ekonomia - definicja i teorie ekonomiczne, Studia - materiały, semestr 7, Zarządzanie, Marketing, Ek

egzam2, Studia - Materiały, Ekonometria

ALIANS na anglika, studia, studia materiały, Akademia ekonomiczna, Finansowanie projektów ochrony śr

Wskaźniki, Studia - materiały, semestr 7, Zarządzanie, Marketing, Ekonomia, Finanse itp

Wykład 5 MINI, studia materiały, EKONOMIA

ekonomika wyklady, Transport Polsl Katowice, 6 semestr, Studia 6, Materiały Jacek, Ekonomika transpo

zarzadzanie uslugami - projekt, Studia - materiały, semestr 7, Zarządzanie, Marketing, Ekonomia, Fin

Zarządzanie zakładami gastronomicznymi W-7, Studia - materiały, semestr 7, Zarządzanie, Marketing, E

EKONOMIA - opracowanie pytań, Studia - materiały, semestr 7, Zarządzanie, Marketing, Ekonomia, Finan

więcej podobnych podstron