SPŁATY DŁUGÓW

Podstawową formą długów są pożyczki i kredyty.

|

Pożyczka |

Kredyt |

Stosunki prawne między dłużnikiem a wierzycielem |

Przepisy prawa cywilnego |

Przepisy prawa bankowego |

Przedmiot długu |

Środki pieniężne lub inne przedmioty materialne |

Tylko środki pieniężne w postaci bezgotówkowego pieniądza bankowego |

Cel długu |

Dowolny, nie musi być określony |

Ściśle określony, kontrolowany przez wierzyciela |

Umowa długu |

Forma dowolna |

Obowiązkowa forma pisemna |

Każda umowa o długu powinna określać:

wysokość długu i okres zwrotu długu;

wysokość stopy procentowej i okres kapitalizacji;

formę spłaty, inaczej formę umorzenia długu;

terminy spłat;

formę i wysokość spłacanych odsetek;

formę spłaty prowizji bankowej.

Z względu na okres zwrotu długi dzielimy na:

krótkoterminowe - okres zwrotu poniżej roku, rozliczenie opiera się na modelu kapitalizacji prostej (z dołu);

średnioterminowe - okres zwrotu od roku do 5 lat, stosuje się model kapitalizacji złożonej;

długoterminowe - okres zwrotu powyżej 5 lat, rozliczenie opiera się na modelu kapitalizacji złożonej (z dołu).

Na ogół formą spłaty długu jest forma ratalna; raty nazywa się płatnościami, spłatami lub ratami łącznymi. Spłaty długu dokonuje się ratami w takich samych odstępach czasu zwanymi okresami spłat.

Spłaty zgodne - okres stopy procentowej, kapitalizacji i spłaty Tsp są równe;

Spłaty niezgodne - chociaż dwa z okresów (stopy procentowej, kapitalizacji czy spłaty) są różne.

Oznaczenia stosowane przy rozliczaniu długów:

S - wartość początkowa długu;

N - liczba rat umarzających dług;

Tn - n-ta rata długu, n-ta rata kapitałowa, część długu spłacana w n-tej racie łącznej, n=1, 2, …,N;

Zn - n-ta rata odsetkowa, wartość odsetek spłacana w n-tej racie łącznej, n=1, 2, …,N; Zn=Sn-1r

An - n-ta rata łączna (spłata, płatność), An=Tn+Zn;

Sn - pozostała część długu po spłaceniu n rat, dług bieżący, S0=S;

Z - suma wartości nominalnych wszystkich rat odsetkowych, Z=Z1+…ZN=(A1+…AN)-S.

S=T1+…+TN

Ciągi (Tn), (Zn), (An), (Sn) i liczba Z wchodzą w skład tzw. planu spłaty długu.

Podstawą rachunku spłaty długu jest zasada:

Dług został spłacony, jeśli w ustalonym momencie wartość aktualna długu jest równa sumie aktualnych wartości wszystkich spłat umarzających ten dług. Oznacza to, że zachodzi wówczas równość:

![]()

,

gdzie funkcja ![]()

oznacza wartość aktualną na chwilę t=k kwoty P. Wartość ta zależy od przyjętego modelu kapitalizacji.

Aktualizacja kwot na ustalony moment wymaga dyskontowania (matematyczne (dokładne) lub handlowe (przybliżone)).

Fakt spłacenia długu S za pomocą spłat A1, A2, …, AN oznacza zachodzenie zastępującej równości:

dla modelu kapitalizacji prostej i dyskonta matematycznego

![]()

dla modelu kapitalizacji prostej i dyskonta handlowego

![]()

dla modelu kapitalizacji złożonej z dołu

![]()

Gdy k = 0

dla modelu kapitalizacji prostej i dyskonta matematycznego

![]()

dla modelu kapitalizacji prostej i dyskonta handlowego

![]()

dla modelu kapitalizacji złożonej z dołu

![]()

Gdy k = N

dla modelu kapitalizacji prostej i dyskonta matematycznego

![]()

dla modelu kapitalizacji prostej i dyskonta handlowego

![]()

dla modelu kapitalizacji złożonej z dołu

![]()

PLAN SPŁATY DŁUGU KRÓTKOTERMINOWEGO

przy ustalaniu planu spłaty stosuje się model kapitalizacji prostej, istotne znaczenie dla ustalenia warunku spłaty ma wybór czasu aktualizacji oraz zastosowany rodzaj dyskonta

raty łączne (spłaty) A1, A2, …, AN umarzają dług krótkoterminowy S

spłaty zgodne

k - moment aktualizacji kwot

r - stopa procentowa jest stała w rozpatrywanym okresie,

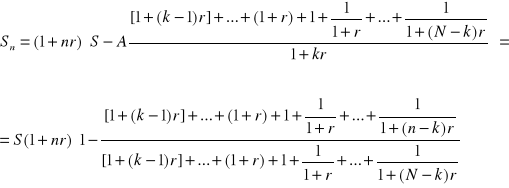

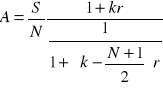

Warunek spłaty długu S w ratach łącznych A1, A2, …, AN można zapisać jako:

dla dyskonta matematycznego

![]()

dla dyskonta handlowego

![]()

Po spłaceniu n rat wartość zadłużenia można mierzyć za pomocą różnicy między zaktualizowaną na moment k wartością początkową długu a sumą zaktualizowanych na moment k spłaconych rat łącznych:

dla dyskonta matematycznego prostego:

![]()

, gdy ![]()

oraz

![]()

, gdy n>k

dla dyskonta handlowego:

![]()

.

Wartość pozostałego długu ![]()

zaktualizowaną na moment 0 definiuje się jako teraźniejszą wartość długu ![]()

dla dyskonta matematycznego prostego:

![]()

dla dyskonta handlowego:

![]()

.

Zatem

![]()

Dług bieżący Sn po spłaceniu n rat definiujemy jako zaktualizowany na moment n dług ![]()

. Zatem

![]()

![]()

. Z kolei ![]()

.

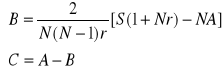

Dla długów krótkoterminowych istotne znaczenie ma rozkład raty łącznej An na część kapitałową Bn (procentującą) i część odsetkową Cn (nieprocentującą).

An=Bn+Cn

Pełny plan spłaty długu tworzą: zadany ciąg (An), ciąg części kapitałowych (Bn) i ciąg części odsetkowych (Cn) raty łącznej (An), ciąg długu bieżącego (Sn) oraz suma rat odsetek (Z=SNr - odsetki proste od kapitału S).

SPŁATA DŁUGU W RÓWNYCH RATACH ŁĄCZNYCH

dług zostaje spłacony w równych ratach łącznych: A1=A2=…=AN=A

wysokość raty A wynika z warunku spłaty długu

k - moment aktualizacji

dyskonto matematyczne proste

- wysokość raty

-wartość długu bieżącego

Wysokość raty A zależy od momentu aktualizacji k. Ustalenie momentu k jest równoważne podzieleniu raty A na część kapitałową B i część odsetkową C. Części B i C spełniają układ równań:

którego rozwiązaniem jest:

dyskonto handlowe

- wysokość raty

- wartość długu bieżącego po spłaceniu n rat

Wysokość raty A zależy od momentu aktualizacji k. Ustalenie momentu k określa rozkład raty A na część kapitałową B i część odsetkową C. Części B i C określa układ równań:

.

Gdy moment aktualizacji ![]()

- raty stałego stosunku.

Gdy moment aktualizacji ![]()

- raty kupieckie.

PLAN SPŁATY DŁUGÓW ŚREDNIO- I DŁUGOTERMINOWYCH

przy ustalaniu planu spłaty stosuje się model kapitalizacji złożonej z dołu

zakładamy spłaty zgodne (okres stopy procentowej r, kapitalizacji i spłat (odstęp między dwiema kolejnymi spłatami jest stały) są równe)

r - stopa procentowa jest stała w rozpatrywanym okresie, q=1+r

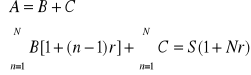

Warunek spłaty przy aktualizacji wszystkich kwot na moment k ma postać:

![]()

Warunek spłaty długu przy aktualizacji wszystkich kwot na moment końcowy N:

![]()

Warunek spłaty długu zaktualizowany na moment początkowy t=0:

![]()

Wniosek:

Warunek spłaty długu średnioterminowego i długoterminowego nie zależy od wyboru momentu aktualizacji kwoty długu i wszystkich spłat umarzających ten dług.

Ustalając plan spłaty długu wprowadza się tzw. dług bieżący Sn. Jest to część długu, jaka pozostaje jeszcze do spłacenia po wniesieniu n początkowych rat.

Dług bieżący Sn można przedstawić zależnością o charakterze retrospektywnym (jako różnica wartości całego długu zaktualizowanej na moment n i sumy aktualnych wartości początkowych n spłat):

![]()

Dług bieżący wyrażony przez niespłacone spłaty (ma charakter prospektywnej zależności)

![]()

Dług bieżący jest określony jako suma zdyskontowanych na chwilę t=n rat jakie należy jeszcze wnieść, aby warunek spłat był spełniony.

Dług bieżący spełnia równanie: ![]()

.

SPŁATA DŁUGU O ZADANYCH RATACH ŁĄCZNYCH ZGODNA

dług zostaje spłacony w ratach łącznych: A1, A2, …, AN

wysokość raty Ai wynika z warunku spłaty długu

Czas |

0 |

1 |

2 |

3 |

… |

n |

… |

N-1 |

N |

|||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||

Dług |

S |

S1 |

S2 |

S3 |

… |

Sn |

… |

SN-1 |

SN |

|||||||||||||||

Spłaty |

A1 |

A2 |

A3 |

… |

An |

… |

AN-1 |

AN |

||||||||||||||||

Rata długu |

T1 |

T2 |

T3 |

… |

Tn |

… |

TN-1 |

TN |

||||||||||||||||

Odsetki |

Z1 |

Z2 |

Z3 |

… |

Zn |

… |

ZN-1 |

ZN |

||||||||||||||||

Dług bieżący (reszta długu) po spłaceniu n rat

![]()

, n=1, 2, …, N

Odsetki uwzględnione w n-tej płatności

Zn=Sn-1r; n=1, 2, …,N

Rata długu (rata kapitałowa)

Tn=An-Zn=Sn-1-Sn; n=1, 2, …,N

Suma odsetek w danym planie spłaty długu

Z=Z1+…ZN=(A1+…+AN) -S

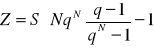

RATY ŁĄCZNE O RÓWNYCH WYSOKOŚCIACH

dług zostaje spłacony w równych ratach łącznych: A1=A2=…=AN=A

wysokość raty A wynika z warunku spłaty długu

![]()

- wysokość raty łącznej, która wniesiona N razy umarza dług

Pozostałe elementy planu spłaty długu:

![]()

![]()

![]()

SPŁATA DŁUGU O ZADANYCH RATACH KAPITAŁOWYCH ZGODNA

stałe raty kapitałowe: T1, T2, …, TN umarzające dług S

wysokość raty Ti wynika z warunku spłaty długu

Dług bieżący (reszta długu) po spłaceniu n rat (n=1, 2, …, N)

![]()

Odsetki uwzględnione w n-tej płatności

Zn=Sn-1r

Płatności (raty łączne)

An= Tn +Zn

Suma odsetek w danym planie spłaty długu

Z=Z1+…ZN=(A1+…+AN) -S

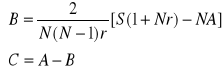

RATY KAPITAŁOWE O RÓWNYCH WYSOKOŚCIACH

dług S należy spłacić w N takich ratach, dla których T1= T2= …=TN =T

wysokość równych rat Ti wynika z równości:

Elementy planu spłaty długu:

![]()

![]()

![]()

![]()

MATEMATYKA FINANSOWA WYKŁAD 3 1

Dr Anna Górska

Czas

0 1 2 k N-1 N

A1 A2 Ak AN-1 AN

S

![]()

![]()

oprocentowanie

dyskontowanie

Spłaty

Wyszukiwarka

Podobne podstrony:

Wykład I Ekonomika i Organizacja Przedsiębiorstw, sggw - finanse i rachunkowość, studia, III semsst

Wyklad VI finanse publiczne, sggw - finanse i rachunkowość, studia, 6 semestr, finanse

Wyklad IV finanse publiczne, sggw - finanse i rachunkowość, studia, 6 semestr, finanse

Mikroekonomia wykłady I zjazd, Finanse i Rachunkowość 2011-16, notatki, mikroekonomia

Wykład 3 Zarządzanie finansami Rachunek zysków, Notatki UTP - Zarządzanie, Semestr IV, Zarządzanie f

pd 8, Finanse SGGW, Matematyka

w1, finanse i rachunkowość - studia, matematyka finansowa

Wykad III Finanse publiczne, Finanse i Rachunkowość SGGW, Finanse publiczne

kolokwia, KOLO1 01, KOLOKWIUM POPRAWKOWE Z RACHUNKU PRAWDOPODOBIE˙STWA& MATEMATYKI FINANSOWEJ UW

rachunkowos finansowa Wyklad 9.11.2008, Rachunkowość finansowa

Finanse przedsiębiorstw i podstawy rachunkowości, SGGW TiR zaoczne

Wykad II Finanse publiczne, Finanse i Rachunkowość SGGW, Finanse publiczne

wartość i cena pieniadza - wykład, Semestr 1, Finanse i Rachunkowość

d4, Finanse SGGW, Matematyka

rach kozsztow, Finanse i Rachunkowość SGGW, Rachunek kosztów

d2 ciagi iczbowe, Finanse SGGW, Matematyka

więcej podobnych podstron