Spis treści:

1. Pojęcie Handlu zagranicznego

1.1 Handel zagraniczny i jego przyczyny

Przedsiębiorcy w żadnym państwie nie są w stanie wyprodukować wszystkich dóbr niezbędnych dla jego poprawnego funkcjonowania. Niektóre z nich bardziej się opłaca sprowadzić z innego kraju. Tu pojawia się pojęcie handlu zagranicznego.

Handel zagraniczny polega na odpłatnej wymianie towarów i dóbr między kontrahentami mającymi swoje siedziby w różnych krajach.

Ten typ handlu pozwala na uzupełnienie tych dóbr, które brakują na danym terenie. O istotnej roli tej formy współpracy gospodarczej świadczy fakt, że globalna wielkość międzynarodowych obrotów handlowych, w ciągu ostatnich dziesięcioleci rośnie szybciej niż globalna wielkość produkcji. Współcześnie dużego znaczenia nabiera możliwość wykorzystania różnic kosztów produkcji w poszczególnych krajach.

Handel zagraniczny odgrywa kluczowe znaczenie głównie dla krajów o mniejszej liczbie ludności, gdzie krajowi producenci, z uwagi na ograniczenia krajowego popytu, zmuszeni są szukać rynków zbytu dla swoich produktów poza granicami swego kraju. Przykładowo udział eksportu w PKB w Belgii wynosi 76,3%, Szwecji 45%, Polsce 28,2%, Stanach Zjednoczonych 11% (dane z 1998 r.).

Na rozwój handlu zagranicznego mają oczywiście wpływ i inne czynniki: poziom rozwoju gospodarczego, strategia rozwoju, wielkość zasobów naturalnych, położenie geograficzne, czy też przeszłość historyczna.

1.2 Elementy i zakres handlu zagranicznego

Handel zagraniczny składa się z następujących operacji gospodarczych:

eksport - to sprzedaż krajowych towarów, lub świadczenie usług kontrahentowi zagranicznemu;

import - polega na nabywania dóbr i usług za granicą i przewożeniu ich do kraju;

reeksport - importowany towar jest sprzedawany powtórnie za granicę np. zakup towaru w Rosji i jego eksport do Niemiec;

tranzyt - polega na przewożeniu towarów z jednego kraju do drugiego przez terytorium trzeciego;

Handel zagraniczny może dotyczyć zarówno obrotów towarowo-usługowych, jak

i obrotów wartościami niematerialnymi (licencje, leasing, pozyskiwanie wiedzy - tzw. know-how). W zakres handlu zagranicznego wchodzą również migracje siły roboczej oraz obroty kapitałowe (inwestycje, kredyty).

1.3 Teorie handlu zagranicznego

Teorie handlu zagranicznego swoje źródło mają już w merkantylizmie - doktrynie zalecającej wywóz własnych towarów, przy jednoczesnym ograniczaniu importu w celu uzyskania nadwyżek złota, którego ilość decydowała o bogactwie.

Pierwszą pełną teorię handlu zagranicznego, do dziś uważaną za klasyczną, stworzył Adam Smith jest to teoria przewagi absolutnej. Model Smitha zakłada międzynarodowy podział pracy. W produkcji danego dobra specjalizuje się kraj, który ma przewagę w wydajności pracy (lub niższe koszty pracy).

Teorię Smitha rozszerzył Ricardo, który stworzył teorię przewag komparatywnych. Udowodnił, że do korzyści w handlu międzynarodowym może dojść również wtedy, gdy jeden z krajów ma absolutną przewagę w wytwarzaniu wszystkich dóbr. Sytuacja taka może zaistnieć wówczas, gdy między krajami zachodzą różnice względne w produkcji. Kraj będący tańszym (wydajniejszym) producentem towarów nie ma nad droższym (mniej efektywnym) producentem jednakowej przewagi w produkcji dóbr. Inaczej mówiąc warunek ten zakłada, że koszty (wydajność) produkcji towarów w jednym kraju nie stanowią identycznej wielokrotności kosztów (wydajności) wytwarzania tych towarów drugim kraju.

Teoria Ricarda została w późniejszym czasie rozwinięta między innymi o ujęcie pieniężne - biorące pod uwagę koszt pracy, wielkość płac, cenę danego towaru, a także o jej zastosowanie przy wymianie większej ilości produktów. Teorię taką stworzyli Dornbusch, Fischer oraz Samuelson.

1.4 Rodzaje polityki państwa wobec handlu

Polityka i stosunek państwa do handlu zagranicznego mogą być bardzo zróżnicowane, choć można wymienić dwa główne sposoby postępowania państwa:

Większość klasycznych i neoklasycznych teorii zakłada istnienie tzw. wolnego handlu między krajami. Znaczy to, że państwo nie ingeruje w handel, nie określa jego wielkości. Uważa bowiem, że handel ten przynosi duże korzyści, w tym zwiększając konkurencję pozwala na podnoszenie jakości i spadek cen. Wolny handel wzmaga innowacyjność i pozwala na utrzymanie wydajności na wysokim poziomie. Taka sytuacja w praktyce nie występuje, co najwyżej w formie bardziej lokalnej, przez kraje tworzące Unie Celną (UE, NAFTA), które jednak z reguły nie stosują już tej polityki w stosunku do innych krajów.

W rzeczywistości znacznie częściej występuje zjawisko polityki protekcyjnej. Państwo reguluje obroty handlowe, mając na celu ochronę własnego rynku przed napływem obcych towarów oraz wspieranie krajowego eksportu. Polityka protekcyjna przynosi określone korzyści w krótkim okresie czasu (spadek importu, ochrona własnych firm), ale w dłuższym terminie powoduje wzrost cen, spadek wydajności

i zacofanie technologiczne, zwłaszcza w takim kraju jak Polska.

Polityka protekcyjna państwa może się przejawiać przez:

nakładanie ceł - opłaty pobieranej przez państwo przy przywozie, przewozie lub wywozie towarów poza terytorium danego kraju. Cła mogą być (ze względu na cel):

ochronne - w celu ochrony rodzimego rynku z ważnych powodów np. przemiany gospodarcze;

fiskalne - najczęściej nakładane na dobra luksusowe w celu zdobycia przez budżet dodatkowych przychodów;

antydumpingowe - wyrównują cenę towaru, który jest sprzedawany poniżej kosztów jego wytworzenia, np. w stosunku do ceny światowej;

odwetowe - nałożenie ceł w odpowiedzi na podobne działania partnera handlowego;

stosowanie opłat wyrównawczych - podobne do ceł antydumpingowych, mają charakter zmienny i bardziej elastyczny, powszechnie stosowane przez Unię Europejską;

ograniczenia ilościowe (kontyngenty) - państwo przyznaje innemu państwu lub producentowi określony limit, który pozwala na import tylko określonej liczby towarów. Działania te mogą towarzyszyć generalnemu zakazowi importu danego towaru. Narzędzie dosyć korupcjogenne;

narzucanie barier administracyjnych i technologicznych - dotyczą dodatkowych warunków jakie musi spełnić przedsiębiorstwo sprowadzające towary lub usługi np. normy zdrowotne, ochrony środowiska, bezpieczeństwa pracy. Stanowią dużą zaporę dla przedsiębiorców z krajów słabiej rozwiniętych dla wejścia na rynki państw zachodnich (zwłaszcza Unii Europejskiej);

wspieranie własnego eksportu - poprzez jego promocję lub dopłacanie do niego

(o czym jeszcze powiemy przy okazji bilansu płatniczego);

2. Handel zagraniczny Polski w latach 1970-1989.

2.1. Tło ustrojowe omawianego okresu.

Do przełomu lat osiemdziesiątych i dziewięćdziesiątych organizacja handlu zagranicznego i wszelkich form powiązań ekonomicznych z innymi krajami była zdeterminowana przez ogólne rozwiązania ustrojowe charakterystyczne dla systemu socjalistycznego. Wymiana gospodarcza z zagranicą została znacjonalizowana. Władze centralne samodzielnie kształtowały zewnętrzne powiązania gospodarcze zgodnie z własnymi, zazwyczaj wyłącznie ideologicznymi, powodami. Jako szczebel wykonawczy funkcjonowały centrale i bank handlu zagranicznego, oddzielone organizacyjnie od aparatu produkcyjno-usługowego wewnątrz kraju.

Z czasem jednak istniejący układ stał się niewygodny ze względu na wzrastające obroty zagraniczne i pojawiające się trudności w odgórnym sterowaniu strukturą importu i eksportu; znaczenia zaczęły nabierać czynniki ekonomiczne,

w miejsce ustępującym im bodźcom politycznym. W związku z tym coraz więcej uprawnień do podejmowania decyzji otrzymywał szczebel wykonawczy, który jednocześnie coraz bardziej konsolidował się z podmiotami gospodarczymi działającymi wcześniej wyłącznie wewnątrz kraju. W zarządzaniu zewnętrznymi powiązaniami gospodarczymi Polski wskaźniki dyrektywne (nakazy i zakazy) zostały zastąpione przez wskaźniki wartościowe. Wprowadzono też materialne bodźce sprzyjające rozwojowi handlu zagranicznego, takie jak możliwość utrzymywania przez resorty i centrale handlu zagranicznego tzw. funduszy dewizowych, czy tworzenie funduszy bezpośrednio premiujących pracowników. Zwrócono też uwagę na potrzebę zwiększenia skuteczności takich metod zarządzania obrotami zagranicznymi jak kurs walutowy, cła, podatki, subsydia, etc.

2.2 Organizacje wpływające na kształtowanie się handlu zagranicznego

W omawianym okresie Polska należała do Rady Wzajemnej Pomocy Gospodarczej (RWPG), która koordynowała współpracę gospodarczą krajów socjalistycznych. To na posiedzeniach Sesji (najważniejszego organu RWPG) ustalano wspólne cele, które następnie realizował komitet wykonawczy. Kraje RWPG starały się, nie bacząc na racjonalne przesłanki, za wszelką cenę konkurować z krajami Zachodu. Jednak integrację gospodarczą członków wspólnoty hamowało zróżnicowanie poziomów rozwoju gospodarczego, konkurencyjność ich struktur gospodarczych, wyczerpywanie się rezerw czynników wytwórczych, brak równowagi na rynkach wewnętrznych i w obrotach gospodarczych z zagranicą oraz niski poziom infrastruktury gospodarczej.

W tym samym okresie Polska należała również do innych instytucji. Jedną z nich była Europejska Komisja Gospodarcza (European Economic Commission - ECE) ONZ, której celem było sprzyjanie współpracy międzynarodowej zwłaszcza na płaszczyźnie informacyjnej i organizacyjnej. Od 1967r. Polska należała także do Układu Ogólnego w sprawie Ceł i Handlu (General Agreement on Tariffs and Trade - GATT), choć odbywało się to na specyficznych warunkach. W zamian za ustępstwa taryfowe ze strony krajów członkowskich GATT Polska zobowiązała się do corocznego zwiększania importu z tych krajów, początkowo o 7% rocznie, a następnie o 21% co trzy lata oraz zezwoliła na kontrolę przez GATT swojej wymiany handlowej z tymi państwami.

W 1986r Polska ponownie przystąpiła do Międzynarodowego Funduszu Walutowego (z którego wcześniej, w 1950r. wystąpiła pod presją Związku Radzieckiego) z czym związane było członkostwo w Banku Światowym.

2.3 Obroty handlowe do 1989r.

2.3.1 Struktura wymiany zagranicznej

Pod koniec 1970 roku zdecydowano się na aktywizację uczestnictwa Polski

w międzynarodowym podziale pracy i spożytkowanie wynikających z tego korzyści. Zdecydowano się na przywóz do Polski kapitału, licencji, patentów kosztem zadłużenia zagranicznego (patrz punkt 6.2). Miało to na celu modernizację przestarzałych technologii i procesów produkcyjnych i dźwignięcie polskiej gospodarki, co miało zapewnić jej konkurencyjność. W wyniku tych działań planowano około 1975r. uzyskać nadwyżkę w obrocie handlowym i spłacając zaciągnięte długi wejść w okres dynamicznego i zrównoważonego wzrostu gospodarczego.

Obroty zagraniczne, zaś w szczególności import, zaczęły gwałtownie wzrastać, pozwoliło to na pewną modernizację gospodarki, podniesienie jakości towarów i usług. Zyskała na znaczeniu idea przechodzenia do gospodarki rozwijanej autonomicznie, otwartej na świat. Pojawiła się wysoka dynamika importu, rokrocznie wynosząca od kilku do kilkunastu procent (a w rekordowym 1975r. nawet 25%). Głównymi partnerami Polski pozostawały nadal kraje tzw. I obszaru płatniczego, czyli kraje RWPG i inne kraje socjalistyczne, z którymi obroty rozliczano w tzw. rublach transferowych, posiadających sztucznie ustalony i stały kurs parytetowy w wysokości 0,987412 grama czystego złota na jednostkę. Do 1980r. obroty z tymi krajami wzrastały, zaś saldo osiągało na przemian dodatnie i ujemne wartości.

Tymczasem coraz mniej korzystnie kształtowała się współpraca z II obszarem płatniczym, czyli z krajami kapitalistycznymi, z którymi rozliczano się zwykle w walutach wymienialnych, głównie dolarach amerykańskich i marce zachodnioniemieckiej. Narastające zadłużenie w obrotach z II obszarem płatniczym groziło załamaniu gospodarki w 1976r., ale wciąż jeszcze inwestowano korzystając

z importu.

W latach osiemdziesiątych pojawiła się rosnąca nadwyżka eksportu nad importem. W dużej mierze było to skutkiem coraz większej popularności rozliczeń wolnodewizowych w stosunkach z krajami RWPG. Ta forma rozliczeń to m.in. efekt strukturalnych niedoborów produktów i czynników wytwórczych przy nieustająco rosnącym popycie, jak również rezultat dywersyfikacji wydajności pracy i sprawne wykorzystanie zasobów naturalnych (pomiędzy poszczególnymi państwami) oraz skutek wahań koniunkturalnych. Do końca 1985r. głównym partnerem Polski

w handlu rozliczanym walutami wymienialnymi była Rumunia, potem jednak jej miejsce zajął Związek Radziecki, z którym wymiana wolnodewizowa miała głównie charakter surowcowo-rolny (węgiel, siarka, mięso, używki). Z kolei w wymianie wolnodewizowej z pozostałymi członkami RWPG dominowały paliwa, surowce

i materiały (eksport) oraz towary konsumpcyjne pochodzenia przemysłowego i rolno-spożywczego (import). Bilans handlu wolnodewizowego Polski w latach osiemdziesiątych kształtował się dodatnio, z mniej więcej 10% przewagą eksportu, przy czym handel z największymi partnerami (Związkiem Radzieckim i Rumunią) miał stale saldo dodatnie, gdy saldo obrotów z pozostałymi krajami oscylowało od wartości dodatnich po ujemne. Dopiero pod koniec lat osiemdziesiątych głównymi partnerami gospodarczymi Polski stały się rozwinięte kraje kapitalistyczne, zwłaszcza te należące do Wspólnoty Europejskiej.

2.3.2 Polityka handlu zagranicznego

Na początku lat osiemdziesiątych, gdy narosły trudności w handlu zagranicznym, znaczenie Polski w międzynarodowym podziale pracy ponownie zmalało.

Na przełomie dekady lat 70-tych i 80-tych gospodarka polska weszła w stan głębokiego kryzysu, przejawiającego się wyraźnym spadkiem produkcji, załamaniem eksportu, zawieszeniem obsługi długu zagranicznego (efekt pułapki zadłużenia), pogorszeniem się sytuacji zaopatrzeniowej i obniżeniem dochodów realnych. Na sytuację niekorzystnie wpływały też czynniki zewnętrzne: wzrost cen ropy naftowej, recesja w rozwiniętych krajach oraz wysoki poziom stopy procentowej, który podrażał koszty zaciągniętych wcześniej kredytów. Polska zmuszona była zwrócić się do wierzycieli przełożenie płatności kredytów, jednocześnie próbując utrzymać poziom importu zaopatrzeniowego dzięki kolejnym kredytom, tym razem z ZSRR.

Te okoliczności sprzyjały konfliktom społecznym i politycznym. Ostatecznie zaś doprowadziły do otwartych protestów (w lipcu 80r. w zakładach Warszawy, Ursusa, Mielca, Rzeszowa, Świdnicy, Wrocławia; Port w Gdyni, Łódź, Stocznia Gdańska, itd.). Wprowadzony, w związku z nimi, stan wojenny jeszcze bardziej pogorszył sytuację handlu zagranicznego. Spadła wartość eksportu wolnodewizowego (z 8 mld USD w 1980r. do 5,7 mld USD w 1982r.), jeszcze bardziej skurczył się import wolnodewizowy (odpowiednio z 9 mld USD do 4,3 mld USD).

W obliczu takiego stanu rzeczy w latach 1980-81 opracowano kolejny program reform (poprzednie zwykle nie były wdrażane), którego realizację rozpoczęto w 1982r. Jego główną zaletą było zniesienie centralnego planowania nakazowego

i usamodzielnianie się przedsiębiorstw pod hasłem „3 S”: Samodzielność, Samorządność, Samofinansowanie. Wprowadzono też nowe zasady cenotwórstwa, decentralizację handlu zagranicznego i nowe reguły polityki kursu walutowego, aby ułatwić przedsiębiorcom realizację „3 S”. Poprzez wprowadzenie koncesji na prowadzenie importu i eksportu zniesiono państwowy monopol w tych dziedzinach. Stworzono Rachunki Odpisów Dewizowych, upoważniające eksporterów do zdecentralizowanego importu.

Pomimo trudnej sytuacji wewnętrznej (stan wojenny, wysokie zadłużenie, załamanie eksportu) oraz zewnętrznej (sankcje i restrykcje handlowe i finansowe nałożone na Polskę przez inne kraje) udało się osiągnąć pewne sukcesy. W 1984r. w bilansie handlowym pojawiła się nadwyżka rzędu 1,5 mld USD (rekordowy eksport węgla kamiennego - 43 mln ton), spadła inflacja, wzrósł o 12 % dochód narodowy. Początkowy optymizm musiał jednak ustąpić pod naporem faktów. Po chwilowym ożywieniu tendencje rozwojowe opadły, a wzrosła niestety nierównowaga zewnętrzna i wewnętrzna. Paradoksalnie pozytywne efekty były prawdopodobnie skutkiem dyscyplinującego działania stanu wojennego, który uspokoił strajki i przestoje ubiegłych lat, zaś nie reformy gospodarczej, która była wadliwa już w założeniu. Chciała połączyć mechanizm rynkowy z systemem nakazowo-rozdzielczym, co było niemożliwe do zrealizowania (brakowało m.in. rynku kapitałowego, walutowego, rynku pracy).

Kolejne zmiany systemowe miały miejsce w latach 1986-87 i również były swoistym kompromisem pomiędzy wypracowanym pomiędzy radykalnymi reformatorami a zachowawczymi aparatczykami. Sprzyjały jednak stopniowej liberalizacji stosunków gospodarczych z zagranicą. Tworzyły możliwości do dokonywania inwestycji bezpośrednich przez podmioty zagraniczne, aktywizowały politykę kursową dokonując realnej dewaluacji złotego. W tym też okresie stworzono Bank Rozwoju Eksportu, jak również uruchomiono aukcje walutowe.

Jednak pomimo powolnych, zmierzających ku lepszemu przemian, nadal istniały bariery systemowe, do których zaliczyć można politykę cenową i pieniężną, które należały do najmniej zreformowanych sfer gospodarki. Uwypuklała się kolosalna sprzeczność między pro rynkowymi reformami a działaniami rządu, dążącego do ratowania politycznej pozycji partii.

W tym okresie wzrost eksportu odbywał się głównie na rynek radziecki, co przy jednoczesnym ograniczeniu importu z ZSRR doprowadziło do dodatniego salda obrotów z I obszarem płatniczym w wysokości 1,1 mld rubli transferowych w 1988r. i aż 2,1 mld rubli rok później. W tym samym czasie obniżyło się saldo wymiany z II obszarem płatniczym do poziomu 742 mln USD w 1989r.

Strajki w 1988r. doprowadziły do ustąpienia dotychczasowego premiera i powołania na to stanowisko M.F. Rakowskiego, który obiecał radykalne przyspieszenie tempa reform.

Plan konsolidacji gospodarki narodowej przyjęty przez Sejm na przełomie 1988 i 1989r. był najbardziej radykalnym konceptem zbudowania w Polsce gospodarki rynkowej. Na początku 1989r. wydano ustawę o prowadzeniu działalności gospodarczej, zrównującą wobec prawa sektor prywatny i państwowy. Weszło też

w życie nowe prawo dewizowe liberalizujące obrót walutowo-dewizowy, tworzące warunki do wprowadzenia wymienialności złotego. Rozpoczęto aukcyjną sprzedaż dewiz, uproszczono przepisy celne i paszportowe, zapowiedziano zniesienie kontroli cen artykułów rolno-spożywczych.

Powyższe zmiany były jednak spóźnione i nie były w stanie przynieść wyraźnej poprawy sytuacji gospodarczej, nie dostrzegano też wciąż znaczenia czynników pieniężnych.

Niedostateczne (mimo dodatniego salda w 1988r. wynoszącego 1,4 mld USD) wyniki polskiego handlu zagranicznego nie wystarczały do spłacania zadłużenia zagranicznego, które na koniec 1989r. osiągnęło ponad 40 mld USD.

3. Handel zagraniczny po transformacji ustrojowej

Przełomowym momentem dla całej polskiej gospodarki, a więc również dla handlu zewnętrznego była przeprowadzona po 1989r. transformacja systemowa.

W III Rzeczpospolitej Polskiej w rządzie Mazowieckiego ministrem finansów został Leszek Balcerowicz. Rozpoczął on szereg przedsięwzięć mających na celu uzdrowienie rozpadającej się gospodarki narodowej (inflacja pod koniec 1989r. sięgała 30-40% w skali miesiąca!), których ukoronowaniem było wprowadzenie 1 stycznia 1990r. pierwszego pakietu reform, tzw. „terapii szokowej”.

Polityka gospodarcza Polski dążyła przede wszystkim do zapewnienia stabilizacji ekonomicznej, a więc skupiała się na równowadze wewnętrznej: przełamaniu recesji, stymulowaniu wzrostu gospodarczego, obniżeniu stóp inflacji oraz bezrobocia. Odbywało się to kosztem odstawionej na boczny tor równowagi zewnętrznej; nie ingerowano w strukturę i konkurencyjność polskiej gospodarki na rynku międzynarodowym.

Wprowadzenie podwalin gospodarki rynkowej nie mogło pozostać bez skutków dla obrotów zagranicznych. Oznaczało przecież zniesienie państwowego monopolu na handel zagraniczny, dokonanie dewaluacji waluty narodowej i wcielenie jej wewnętrznej wymienialności. Rozpoczęto również szereg procesów liberalizacji obrotów zewnętrznych. Deprecjacja złotego była jednym z głównych czynników pobudzających polski eksport.

3.1 Etapy zmian gospodarki

W latach 90-tych wyróżnić można trzy etapy rozwoju polityki handlu zagranicznego:

I. Etap pierwszy - od początku 1990 do połowy 1991r.

W powyższym okresie w obrotach międzynarodowych liberalizacji uległo

ok. 90% wymienianych towarów. Miała miejsce głęboka dewaluacja złotego i wprowadzenie jego wewnętrznej wymienialności. Przejściowo zawieszono cła na ok. 2/3 pozycji taryfowych, zniesiono reglamentację nabywania dewiz na płatności za import towarów i usług, lecz zachowano obowiązek odsprzedaży dewiz uzyskanych w eksporcie i ich niezwłocznego sprowadzania do kraju.

II. Etap drugi - od połowy 1991 do końca 1993r.

W tych latach wprowadzono nowe taryfy celne oparte na Nomenklaturze Scalonej i podwyższono stawki celne. Prowadzono i zakończono negocjacje

o stowarzyszeniu z Unią Europejską oraz o stworzeniu stref wolnego handlu z krajami EFTA i CEFTA. Wprowadzono dokument statystyczny SAD (Single Administrative Document), rozpoczęto naliczanie podatku od wartości dodanej VAT (Value Added Tax). Jednocześnie dewaluacje złotego były okresowe, następnie zaś wprowadzono mechanizm korelujący dewaluację z tempem inflacji. Rozpoczęto realizować prywatyzację.

III. Etap trzeci - od początku 1994r.

Od 1994r. coraz większą wagę zaczęto przykładać do rozszerzania polityki zagranicznej wymiany handlowej. Wprowadzono szereg instrumentów (dotychczas podstawowym narzędziem był kurs złotego) by tę politykę wspierać:

Zachęcano do inwestowania poprzez np. odliczanie z dochodu do opodatkowania wydatków inwestycyjnych, w tym związanych z eksportem, czy też rozszerzenie zakresu działania Korporacji Ubezpieczeń Kredytów Eksportowych.

Obniżono tempo dewaluacji złotego, co jednak doprowadziło do jego okresowej aprecjacji

Stopniowo realizowano postanowienia Rundy Urugwajskiej oraz porozumienia z krajami UE, EFTA i CEFTA, co ułatwiło dostęp do rynków zagranicznych, ale zarazem zwiększyło konkurencję zagraniczną na rynku krajowym

Kontynuowano proces prywatyzacji przedsiębiorstw handlu zagranicznego

Stosowano dopłaty w wysokości 0,2% kosztu do oprocentowania długoletnich kredytów dla eksporterów dóbr inwestycyjnych.

3.2 Polityka wobec państw UE

W latach 90-tych przyspieszono proces integracji gospodarczej Polski z krajami Unii Europejskiej. W celu wsparcia procesu reform polityczno-gospodarczych w krajach post komunistycznych zawiesiły one ilościowe ograniczenia w imporcie z rejonu Europy Środkowo-Wschodniej. Wyrazem nakierowywania się na handel z krajami UE było również podpisanie w grudniu 1991r. Układu Europejskiego, który wszedł w życie a początku 1994r. Zgodnie z nim w ciągu dziesięciu lat stopniowo wprowadzano wolny handel artykułami przemysłowymi przy zachowaniu zasady asymetrii (członkowie UE szybciej znosili cła) oraz zasady standstill (nie pogarszanie warunków handlu za wyj. szczególnych okoliczności).

3.3 Struktura handlu zagranicznego

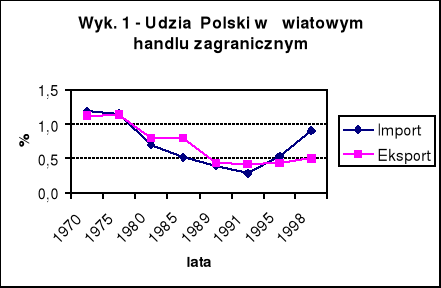

Aktualnie udział Polski w międzynarodowym podziale pracy zwiększa się umiarkowanie i wciąż pozostaje dość niski. Niepokoi też nieco fakt, iż wyższe wartości przyjmuje on dla importu niż dla eksportu. O ile w 1990 roku import stanowił około 2/3 wartości eksportu, o tyle w roku 2000 proporcje się odwróciły (patrz

tabela 1). Jednak w tym okresie oba wskaźniki uległy wyraźnemu podwyższeniu: import wzrósł 5,26 raza, a eksport 2,26. Dysproporcja w dynamice wzrostu eksportu i importu prowadzi do pogłębiania się deficytu bilansu handlowego.

Wartość exportu per capita w Polsce osiągnęła w 2000 r. 819 USD, co jest poziomem porównywalnym z takimi krajami jak Argentyna, Białoruś, Łotwa czy Tajlandia. Wyprzedzają nas natomiast np. Węgry z około trzy razy wyższym eksportem na jednego mieszkańca, podobnie Czechy i Korea Pd., nie wspominając już nawet o takich krajach jak Belgia, Irlandia czy Holandia, które analogiczny wskaźnik mają kilkunastokrotnie wyższy od tego występującego w Polsce. Sytuacja w imporcie jest podobna - nasi wschodni sąsiedzi mają wyniki porównywalne do naszych, południowi dwu-trzy razy wyższe, a zachodni kilkukrotnie przebijające nasze.

Tab.1 Obroty handlu zagranicznego na 1 Polaka (w dolarach USA) |

||

Lata |

Import |

Eksport |

1985 |

301 |

309 |

1990 |

257 |

376 |

1995 |

753 |

593 |

1997 |

1094 |

666 |

1998 |

1217 |

730 |

1999 |

1188 |

709 |

2000 |

1266 |

819 |

Źródło: Rocznik handlu zagranicznego GUS 2001 |

||

Z wyjątkiem 1990r. saldo oficjalnie rejestrowanych obrotów handlowych

z zagranicą było ujemne. Jednak rozmiary deficytu bilansu handlowego były zauważalnie mniejsze. Tę osobliwość tłumaczy nie rejestrowany ruch graniczny osób prywatnych, czyli po prostu zakupy Polaków za granicą i zakupy obcokrajowców w Polsce. Sprzyjają temu różnice cenowe pomiędzy poszczególnymi krajami oraz zróżnicowane oferty produktów. Jednak w skutek transformacji systemowej i dążenia do ujednolicenia z krajami UE waga powyższych czynników słabnie (w związku z tym zmniejsza się atrakcyjność zakupów w Polsce dla np. Niemców, a zwiększa dla naszych wschodnich sąsiadów).

Niedoceniane w systemie komunistycznym usługi po 1989r. okazały się wykazywać wyraźnie dodatnie saldo, a ich znaczenie w globalnych obrotach Polski przybierało na znaczeniu. Szczególnie duży wzrost odnotowały usługi transportowe morskie oraz te związane z podróżami zagranicznymi, natomiast coraz większy deficyt wykazywały usługi informatyczne, patentowe, prawa autorskie i osiągnięcia naukowo-techniczne, czyli dyscypliny świadczące o poziomie rozwoju technologicznego.

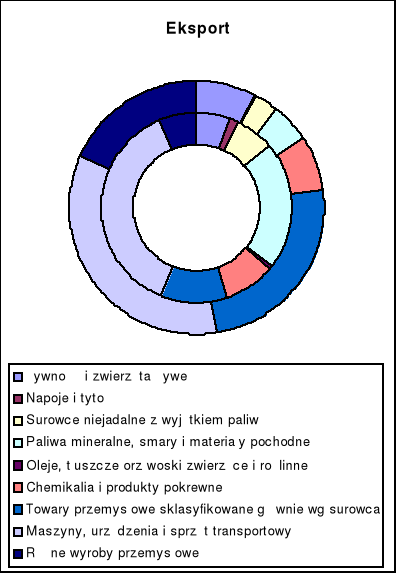

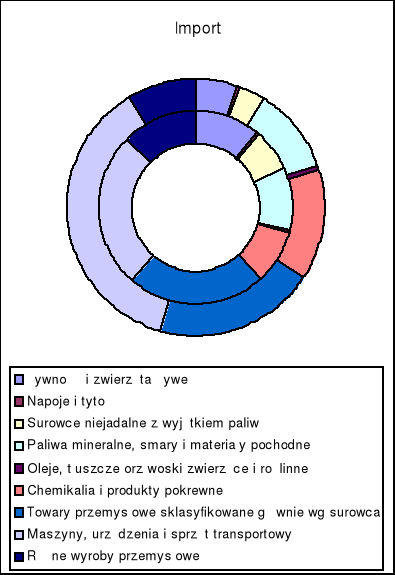

Tab.2 Struktura towarowa handlu zagranicznego Polski wg klasyfikacji SITC |

||||

Sekcje nomenklatury SITC |

Eksport (%) |

Import (%) |

||

|

1990 |

2000 |

1990 |

2000 |

Żywność i zwierzęta żywe |

5,6 |

7,5 |

10,9 |

5,2 |

Napoje i tytoń |

1,6 |

0,4 |

0,5 |

0,4 |

Surowce niejadalne z wyjątkiem paliw |

6,5 |

2,8 |

6,8 |

3,4 |

Paliwa mineralne, smary i materiały pochodne |

21,9 |

5,1 |

10,7 |

10,8 |

Oleje, tłuszcze orz woski zwierzęce i roślinne |

0,4 |

0,1 |

0,2 |

0,3 |

Chemikalia i produkty pokrewne |

8,6 |

6,8 |

9,2 |

14,1 |

Towary przemysłowe sklasyfikowane głównie wg surowca |

11,5 |

24,8 |

23,0 |

20,0 |

Maszyny, urządzenia i sprzęt transportowy |

37,5 |

34,2 |

26,2 |

37,0 |

Różne wyroby przemysłowe |

6,4 |

18,3 |

12,5 |

8,6 |

Źródło: Roczniki statystyczne GUS |

||||

Po transformacji systemowej spadło znaczenie importu zaopatrzeniowego

(z 68,6% w stosunku do całego importu w 1985r. do 45,2% w roku 1991), lecz w 2000r. powróciło do dawnego poziomu i wyniosło 66,3% importu. Z kolei rozbudził się popyt inwestycyjny i z 10% w 1985r. wzrósł do 18,7% w sześć lat później, by obecnie uspokoić się i pozostać na poziomie niecałych 15%. Podobna sytuacja dotyczy importu konsumpcyjnego, w 985r. wynoszącego 10,2% ogółu importu, w 1991r. już 28,9%, a obecnie nieco poniżej 19%.

W latach 90-tych w imporcie do Polski prym wiodły artykuły przetworzone, w tym w szczególności maszyny, urządzenia i sprzęt transportowy, a ich udział w ogóle importu wykazywał tendencję wzrostową (ich udział w imporcie w latach 90-tych wzrósł o około 10 punktów procentowych), w przeciwieństwie do innych towarów przemysłowych. Dominowały wyroby kapitałochłonne, których udział pozostawał praktycznie bez zmian. Spadł natomiast udział dóbr surowcochłonnych. Zmniejsza się także udział wyrobów technologicznie intensywnych, co jest o tyle niekorzystne, że to ich import zwykle prowadzi do późniejszej ekspansji eksportowej.

Z kolei w eksporcie wyraźnie zaobserwować można spadek udziału artykułów rolnych (około dwukrotny) na korzyść artykułów przetworzonych. Dominują tu również wyroby kapitałochłonne. Bardzo szybko rośnie znaczenie dóbr lasochłonnych, zaś spada surowcochłonych, których udział jest jednakowoż wciąż dość wysoki. Eksport wyrobów technologicznie intensywnych jest symboliczny i praktycznie pozostaje bez zmian.

Wśród przyczyn niskiego stopnia zaangażowania Polski w handlu międzynarodowym wymienia się także małą intensywność rozwoju tzw. wewnątrzgałęziowego podziału pracy (tj. jednoczesnego importu i eksportu produktów tej samej gałęzi). W tej materii Polska wyraźnie ustępuje krajom „piętnastki”, czego dowodem jest prawie 2,5-krotnie niższa intensywność tego podziału pracy w Polsce początku lat 90-tych.

Głównymi polskimi eksporterami (pod względem wartości eksportu) w 2000 roku byli: Fiat Auto Poland S.A., Volkswagen Motor Polska Sp. Z o.o., KGHM Polska Miedź S.A., Węglokoks S.A., Volkswagen Poznań Sp. Z o.o., a także inne przedsiębiorstwa z branży motoryzacyjnej, petrochemicznej i elektronicznej. Te same firmy są też zwykle największymi importerami: Polski Koncern Naftowy Orlen S.A., Rafineria Gdańsa S.A., Polskie Górnictwo Naftowe i Gazownictwo S.A., Polskie Linie Lotnicze LOT S.A., Volkswagen Motor Polska Sp. Z o.o.

Udział firm z kapitałem obcym w rozwój obrotów zagranicznych Polski jest znacznie wyższy od odpowiedniego udziału firm krajowych. Szczególnie dotyczy to działalności eksportowej. Jeśli chodzi o strukturę importu, to firmy o kapitale zagranicznym większą wagę przywiązują do towarów kapitałochłonnych

i technologicznie intensywnych. Jednocześnie eksportują mniej wyrobów surowcochłonnych, a więcej pracochłonnych i kapitałochłonnych. Ogólna wartość eksportu tych przedsiębiorstw jest znacznie niższa niż importu.

Naszym głównym partnerem handlowym od kilkunastu lat są Niemcy, których udział w eksporcie w 1999r. wyniósł 36,1 %., a w imporcie 25,2 %. Kolejni nasi partnerzy w eksporcie to: Włochy, Holandia, Rosja, Wielka Brytania i Francja. Towary importujemy także z: Włoch, Francji, Holandii i Wielkiej Brytanii. Stosunkowo słabą pozycję w naszym handlu zajmują Stany Zjednoczone z około 4% udziałem w eksporcie i 3% w imporcie.

W latach 90-tych w wymianie handlowej Polski z krajami Unii Europejskiej oraz Europy Środkowej i Wschodniej, na skutek przemian własnościowych, wyraźnie rósł udział sektora prywatnego. Jak wynika z danych GUS (przygotowanych

na podstawie danych z dokumentów SAD), udział sektora prywatnego w wymianie handlowej z zagranicą wzrósł w eksporcie z 38,3 proc. w 1992 r. do 56,8 proc. w 1995 r., a w imporcie odpowiednio z 54,3 proc. do 69,6 proc. W obrotach z krajami "15"

w połowie ostatniej dekady XXw. sektor prywatny stanowił 59,2 proc. w eksporcie

i 75,6 proc. w imporcie. W wymianie z Europą Środkową i Wschodnią wyniósł odpowiednio 17,8 proc. w eksporcie i 9,5 proc. w imporcie.

5. Bilans płatniczy

5.1 Cel wprowadzenia instytucji bilansu płatniczego.

Państwo utrzymując kontakty dotyczące wymiany dóbr, usług, kapitału itp.,

z innymi krajami posiada wobec nich określone zobowiązania, a także samo otrzymuje pewne należności. Owe kontakty dotyczą w szczególności obywateli i podmiotów gospodarczych działających na jego terenie. Wymiana ta ma swoją wartość pieniężną, a ponieważ występują w niej należności i zobowiązania to najłatwiejszym sposobem ich oceny jest posłużenie się mechanizmem bilansu.

5.2 Bilans płatniczy i jego składniki

Bilans płatniczy - to sporządzane za określony okres zestawienie wykazujące sytuację płatniczą kraju z tytułu kontaktów zagranicznych. Bilans płatniczy jest pojęciem bardzo szerokim i dzieli się na:

Bilans obrotów bieżących - zestawienie płatności danego kraju wynikające

z międzynarodowego obrotu towarami i usługami, dochodów z kapitału i transferów jednostronnych. Zalicza się do niego:bilans handlowy - należności i zobowiązania z tytułu eksportu i importu towarów;

bilans usług - zestawienie obrotów usługami, patentami, licencjami, prawami autorskimi;

bilans dywidend i procentów - płatności związane z obsługą kapitału ulokowanego za granicą, a w szczególności spłat odsetek (nie rat kredytów!);

bilans transferów nieodpłatnych - przekazy jednostronne np. umorzenie zadłużenia, pomoc zagraniczna, przelewane środki pieniężne przez obywateli;

Bilans obrotów kapitałowych - zestawienie transakcji zakupu i sprzedaży szeroko rozumianych aktywów dokonywanych zarówno przez sektor prywatny jak i przez bank centralny:

rachunek kapitałowy - transfery kapitałowe o charakterze bezzwrotnym przeznaczone na finansowanie środków trwałych, umorzenie długów oraz nabywanie i zbywanie aktywów niefinansowych i nieprodukowanych (praw autorskich itp.);

rachunek finansowy - zestawienie trzech grup aktywów i pasywów finansowych:

inwestycji bezpośrednich (np. budowa nowego przedsiębiorstwa za granicą, zakup przedsiębiorstwa za granicą, reinwestycja zysków

w przedsiębiorstwie);inwestycji portfelowych - w lokaty zagraniczne, papiery wartościowe np. zakup akcji przedsiębiorstwa zagranicznego, w którym nadal duży wpływ na działalność firmy ma kapitał krajowy;

innych inwetycji:

kredyty bankowe, kupieckie;

rezerwy monetarne - to w głównej mierze środki znajdujące się na rachunkach w zagranicznych bankach należące do rządu danego kraju. Jeżeli występuje deficyt we wszystkich poniższych pozycjach to kwota ta musi zostać pokryta z rezerw monetarnych. Jeśli występuje nadwyżka to saldo (wynik) powiększa rezerwy monetarne;

Bilans obrotów wyrównawczych - zawiera zmiany stanu oficjalnych rezerw danego kraju w walutach wymienialnych, specjalnych prawach ciągnienia i złocie.

5.3 Metody równoważenia bilansu - nadwyżka kapitałowa

Jak już wspomnieliśmy bilans płatniczy musi być zrównoważony. W przypadku Polski jego deficytową cześć (którą stanowią zazwyczaj obroty bieżące) pokrywa wysoka nadwyżka kapitałowa. Składają się na nią inwestycje zagraniczne

w prywatyzowane zakłady i budowę nowych oraz zakupy polskich papierów wartościowych. Właśnie te inwestycje i napływające pieniądze równoważą nasze zakupy importowe i odpływ środków finansowych. Jednak wracając do deficytu trzeba wspomnieć, że nie składają się na niego wyłącznie zakupy konsumpcyjne (zawierające się w obrotach bieżących), lecz także zakupy inwestycyjne, np. sprowadzanie do Polski nowoczesnych maszyn niezbędnych do rozpoczęcia produkcji. Wynika z tego, że nasz import jest także inwestycyjny, co oznacza, że mamy szansę powiększyć swoje bogactwo w przyszłości. Sytuacja taka jest normalna dla krajów rozwijających się. To nakłady inwestycyjne decydują o przyszłym sukcesie gospodarki, a w mniejszym stopniu konsumpcja obywateli.

Niektórzy ekonomiści uważają że wystarczy powiększać konsumpcję (i popyt wewnętrzny) w nieskończoność i to on powoduje wzrost zamożności, jednak jest to błędne rozumowanie. W praktyce wielokrotnie potwierdziło się, że ważniejsze są oszczędności i inwestycje w nowoczesne technologie.

5.4 Sposoby wspierania eksportu

Pomimo korzyści z napływu inwestycji zagranicznych optymalna byłaby sytuacja gdyby zniknął deficyt obrotów bieżących, i aby eksport przeważał nad importem. Do takiej sytuacji możemy dążyć używając dwóch sposobów:

I. Wspierając eksport i administracyjnie ograniczając import (sposób wymagający mniej wysiłku i raczej nieskuteczny):

stosując wysokie cła na sprowadzane towary i dopłacając z pieniędzy podatników do eksportu;

korzystnie kształtując kurs waluty krajowej - niski kurs złotego czyni import mniej opłacalny, a towary eksportowane bardziej konkurencyjne na obcych rynkach. Recepta ta jest całkowicie nieskuteczna (grozi destabilizacją gospodarki), gdyby rzeczywiście przynosiła efekty każde państwo na świecie prześcigałoby się obniżając kurs swojej waluty (tzw. dewaluacja).

II Stwarzanie warunków gospodarczych do rozwoju eksportu nie związanych

z ingerencją walutową (sposób wymagający wysiłku gospodarczego i czasu), takich jak:

obniżenie podatków i składek ZUS - niskie podatki zmniejszają koszty firm

i pozwalają na przeniesienie środków na inwestycje i rozwój;brak barier biurokratycznych - łatwe i szybkie procedury przyspieszają transakcje i nie zniechęcają do eksportu;

inwestowanie w nowoczesne technologie - o sukcesie kraju coraz bardziej decydują wartości niematerialne i zaawansowane technologicznie wyroby, a coraz mniej rolnictwo czy liczba nieefektywnych kopalni węgla;

inwestycje w edukację - państwa dysponujące wykształconym społeczeństwem zawsze są dużymi eksporterami;

przyciąganie inwestycji zagranicznych - które w dłuższym terminie przyniosą efekt w postaci zwiększenia eksportu.

ograniczenie importu;

obniżenie stopnia wykorzystania istniejących zdolności produkcyjnych na skutek trudności zaopatrzeniowych, co w rezultacie prowadzi do ograniczenia produkcji;

obniżenie tempa wzrostu dochodu narodowego, czasem jego absolutny spadek;

warunków uzyskiwania kredytów, przede wszystkim stopy oprocentowania

i marży bankowej;zaufania kredytodawców do kredytobiorców (od protekcjonizmu do restrykcji);

kursów walut na rynku światowym;

kształtowania się terms of trade danego kraju;

zamiana długów na udziały kapitałowe (debt for equity swap) - transakcja DES polega na zamianie (swap) długu (debt) na kapitał kraju zadłużonego (equity), ta technika stosowana jest głównie przez kraje Ameryki Południowej;

transakcje wykupu długu na rynku wtórnym (buy-back) - zadłużony kraj za zgodą swych wierzycieli wykupuje na rynku wtórnym (gdzie ceny kształtują się pod wpływem popytu i podaży - są z reguły znacznie niższe od cen nominalnych) swoje zagraniczne zobowiązania. Polska przeprowadziła buy-back wobec wierzycieli zrzeszonych w Klubie Londyńskim w 1994r;

zamiana zadłużenia na obligacje Brady'ego (Brady Bonds) - pozwalają na inwestowanie w długi krajów bez ryzyka walutowego; by dany kraj mógł zamienić swój dług na obligacje musi przeprowadzić szereg reform proponowanych przez Międzynarodowy Fundusz Walutowy, dodatkowo restrukturyzacja musi być uznana przez Bank Światowy. Z obligacjami Brady'ego związane jest zabezpieczenie kapitałowe w formie obligacji zeropunktowych emitowanych przez kraj wierzycielski - zapewniają one korzystne warunki wykupu pożyczki;

zamiana zadłużenia na wydatki związane z ochroną środowiska naturalnego (debt for nature swap) - technika zbliżona do debt for equity swap, różnica polega na tym, że zamiast sprzedaży długu prywatnemu inwestorowi bank daruje lub dokonuje sprzedaży długu z dyskontem organizacji ekologicznej, która dokonuje inwestycji w lokalne projekty służące ochronie środowiska naturalnego;

dążenie do przyspieszenia rozwoju gospodarczego;

wzrost cen ropy naftowej i konieczność sięgania po zewnętrzne źródła finansowania w celu pokrycia deficytu obrotów bieżących;

wahania stopy procentowej (niska cena kredytów zagranicznych), ale 8% w 1978r. i 12% 1982r.;

rosnące płatności z tytułu nie spłaconych odsetek (odsetki od nie spłaconych odsetek);

szybsze tempo zadłużania niż spłaty starych kredytów;

nierównomierny rozwój poszczególnych gałęzi przemysłu - wąskie gardła (ograniczenia w postaci dostaw energii dla przemysłu krajowego oraz na eksport);

nieurodzaj w rolnictwie i nieudana reforma tego sektora gospodarki (import artykułów rolno-spożywczych). W latach 1971-1980 import zbóż i pasz stanowił 23% kredytów transakcyjnych;

błędy w gospodarowaniu i planowaniu (np. zbyt duża część środków przeznaczona na import zaopatrzeniowy);

Bagniewski O., Najważniejszy jest rozwój gospodarczy, „Rzeczpospolita”

z 9.03.2002 r.Bichniewicz M., Rosną widoki na eksport, „Rzeczpospolita z 8.08.1994 r.

Bielecki J., Zgodne opinie ministerstw, „Rzeczpospolita” z 23.10.1996 r.

Bilans płatniczy Polski, pod red. U. Płowiec i W. M. Orłowskiego, Warszawa 1999 r.

Błaszczak A., Polski handel zagraniczny coraz bardziej prywatny, „Rzeczpospolita z 29.06.1996 r.

A. Budnikowski, Deficyt w bilansie handlowym - zagrożenia i możliwości poprawy, Kolegium Gospodarki Światowej, Warszawa 1997 r.

A. Budnikowski, Międzynarodowe stosunki gospodarcze, Warszawa 2000 r.

Havrylyshyn O., Rosati D., Polityka rozwoju handlu zagranicznego w Polsce, Warszawa 1990 r.

Internet: www.ekonomia.odeon.pl/1podstawy/eseje/handel.php3

Internet: www.ekonomia.odeon.pl/1podstawy/eseje/bilans.php3

Jędrychowski S., Zadłużenie Polski w krajach kapitalistycznych, Warszawa 1982 r.

Kamiński W., Zadłużenie zewnętrzne krajów rozwijających się. Aspekty teoretyczne, „Ekonomista” 1979 nr 6.

Misala J., Zarys rozwoju wymiany zagranicznej Polski, Warszawa 2000 r.

Pangsy-Kania S., Zadłużenie zagraniczne Polski, Gdańsk 2001 r.

Radziwił A., Roszkowski W., Historia 1956-1997, Warszawa 1999 r.

Raganiewicz J., Niebezpieczeństwo pułapki zadłużenia i jej skutki, „Gospodarka Narodowa” 1990 r., nr 2-3.

Rączkowski S., Korzyści i koszty konwersji zadłużenia zagranicznego, Ekonomista 1984, nr 1-2

Rocznik Statystyczny Handlu Zagranicznego Polski GUS, Warszawa lata 1971-2001.

Rocznik Statystyczny Polski GUS, Warszawa lata 1970-2000

Rocznik Statystyki Międzynarodowej GUS, Warszawa 2000 r.

Rydygier W., Pułapka zadłużenia [w:] U źródeł polskiego kryzysu, praca zbiorowa pod red. A. Muller, Warszawa 1985 r.

Słojewska A., Wcześniejszy wykup zadłużenia, „Rzeczpospolita” 1999 r., nr 162

Szopa A., Równowaga na rynku pieniężno-kredytowym a poziom produkcji krajów zadłużonych. Przykład Polski, Kraków 1997

Świat w obliczu kryzysu zadłużeniowego. Raport dla Klubu Rzymskiego. Praca zbiorowa pod red. S. Rączkowskiego. Publikacja Polskiego Towarzystwa Współpracy z Klubem Rzymskim, Warszawa 1990 r.

Tab.3 Bilans płatniczy Polski na bazie płatności (w mln USD) |

||||||

|

1995 |

1996 |

1997 |

1998 |

1999 |

2000 |

A. Rachunek bieżący |

5310 |

-1371 |

-4309 |

-6862 |

-11558 |

-9946 |

Towary - saldo (export, import) |

-1912 |

-8179 |

- 11320 |

- 13720 |

- 14780 |

-13 168 |

Usługi - saldo (transportowe, podróże zagraniczne, pozostałe) |

146 |

- 213 |

305 |

-508 |

- 1624 |

- 1684 |

Dochody - saldo (wpływy, wypłaty) |

-613 |

- 356 |

- 455 |

- 571 |

- 793 |

- 761 |

Transfery bieżące (rządowe i pozostałe) |

544 |

1002 |

1150 |

1942 |

1605 |

1680 |

Niesklasyfikowane obroty bieżące |

7145 |

6375 |

6011 |

5995 |

3634 |

3987 |

|

||||||

B. Obroty kapitałowe i finansowe |

3785 |

4708 |

4864 |

11000 |

8235 |

7656 |

Obroty finansowe |

3500 |

4618 |

4774 |

10929 |

8188 |

7642 |

Obroty kapitałowe |

285 |

90 |

90 |

71 |

47 |

14 |

Inwestycje bezpośrednie - saldo (polskie za granicą i zagraniczne w kraju) |

1134 |

2741 |

3041 |

4966 |

6348 |

8171 |

Inwestycje portfelowe - saldo (polskie za granicą i zagraniczne w kraju) |

1171 |

19 |

1531 |

1700 |

866 |

2587 |

Pozostałe inwestycje - saldo |

1195 |

1636 |

- 362 |

4627 |

404 |

- 3386 |

Polskie należności za granicą (długoterminowe i krótkoterminowe kredyty udzielone - wykorzystanie |

287 |

6532 |

- 872 |

2176 |

-2691 |

-2928 |

Polskie zobowiązania wobec zagranicy (długoterminowe i krótkoterminowe kredyty otrzymane - wykorzystanie |

908 |

-4896 |

510 |

2451 |

3095 |

-458 |

Pochodne instrumenty finansowe - saldo |

0 |

222 |

564 |

-364 |

570 |

270 |

|

||||||

C. Saldo błędów i opuszczeń |

720 |

486 |

2488 |

1798 |

3492 |

2965 |

|

||||||

Łącznie od A do C |

9815 |

3823 |

3043 |

5936 |

169 |

675 |

|

||||||

Pozycje finansujące (oficjalne aktywa rezerwowe, kredyty z MFW) |

-9815 |

-3823 |

-3043 |

-5936 |

-169 |

-675 |

Źródło: Rocznik Statystyczny Handlu Zagranicznego GUS 2001 |

||||||

6. Pułapka zadłużenia

6.1 Co to jest pułapka zadłużenia i jakie są jej konsekwencje

Określenie dopuszczalnej granicy zadłużenia zagranicznego ma charakter względny. Oznacza to, że w konkretnej sytuacji jakiegoś kraju może dojść do jej przekroczenia, co powoduje zawsze określone, negatywne konsekwencje, a przede wszystkim stopniowe narastanie trudności płatniczych. Pogarsza się standing kredytowy takiego kraju, co oznacza jednoczesne, systematyczne pogarszanie się warunków uzyskania nowych kredytów. Znajduje to wyraz w podwyższeniu marży bankowej i skróceniu przeciętnego okresu spłaty kredytu. W efekcie prowadzi to do wzrostu kosztów nowo uzyskiwanych kredytów, a następnie zaciąganie nowych na obsługę już wcześniej zaciągniętych. Taka sytuacja powoduje, że kredyty przestają być sposobem na przełamywanie barier, a same stają się barierą rozwoju gospodarki. Aby spłacać odsetki, niezależnie od zaciągania kredytów na pokrycie ujemnego salda handlowego, dany kraj zmuszany jest do dalszego zwiększania zadłużenia. Zadłużenie samo się odradza, co określa się mianem „pułapki zadłużeniowej” lub „bariery zadłużenia”. Skutkiem wejścia w pułapkę zadłużenia jest dezorganizacja całej gospodarki.

O dostaniu się danego kraju w pułapkę zadłużenia decydują: czynniki zewnętrzne - mechanizmy funkcjonowania międzynarodowych rynków finansowych, cechy poszczególnych gospodarek oraz czynnik wewnętrzny o podstawowym znaczeniu - polityka gospodarcza.

Najważniejsze skutki wewnętrzne przekroczenia dopuszczalnej granicy zadłużenia to:

Związek pomiędzy zadłużeniem, a spadkiem produktu narodowego, lub co najmniej spadkiem tempa produktu narodowego, zachodzi poprzez handel zagraniczny. Proces ten polega na tym, że zwiększona obsługa długów zmusza kraje zadłużone do ograniczenia importu, który z kolei wpływa na zwolnienie tempa wzrostu. W rezultacie znajduje to negatywne odbicie w wielu makroekonomicznych wskaźnikach. Wydłuża się czas budowy pewnych obiektów inwestycyjnych lub wstrzymuje budowa innych. Ma miejsce dekapitalizacja części aparatu produkcyjnego oraz powiększenie się luki technologicznej - deficyt wielu dóbr na rynku wewnętrznym. Pogarsza się jakość produkcji wielu wyrobów, poprzez zastępowanie materiałów importowanych krajowymi, co w konsekwencji prowadzi do ograniczenia możliwości eksportowych kraju.

Obsługa zadłużenia zagranicznego oznaczająca odpływ środków za granicę jest także jednym z czynników powodujących wzrost inflacji. W przypadku Polski ma to również ujemny wpływ na procesy reformowania polskiej gospodarki.

Do skutków zewnętrznych nadmiernego zadłużenia należą niekorzystne zmiany w zakresie:

W polityce zagranicznej nadmierne zadłużenie i problemy z jego obsługą podważają wiarygodność państwa, co prowadzi do obniżenia jego pozycji w świecie. Pułapka zadłużeniowa prowadzi więc do utrudnienia rozwoju stosunków z zagranicą.

W celu zniwelowania zagrożeń związanych z kryzysem zadłużeniowym zaczęły pojawiać się propozycje jego łagodzenia lub pokonania. Liczba tych propozycji jest bardzo duża - różniły się one rozłożeniem kosztów wychodzenia z kryzysu między wierzycieli, a dłużników oraz listą adresatów.

Obok międzynarodowych programów oddłużeniowych pojawiły się transakcje umożliwiające zamianę lub sprzedaż posiadanego przez bank zobowiązania dłużnika - nowe techniki redukcji zagranicznych długów.

Do najczęściej stosowanych technik redukcji zadłużenia zagranicznego opartych na transakcjach zamiany długów należą:

6.2 Zadłużenie Polski geneza, przyczyny, główni wierzyciele, restrukturyzacja i terminy spłat

6.2.1 Geneza zadłużenia

Główną przyczyną obecnego zadłużenia Polski są pożyczki zaciągane na początku lat siedemdziesiątych. Według szacunkowych danych 20% otrzymanych

w latach 70-tych kredytów zagranicznych była wykorzystana na finansowanie inwestycji i wzrostu mocy wytwórczych. Na import surowców i materiałów do produkcji wykorzystano największą ich część, bo aż 65%. Pozostałą część - 15% przeznaczono na import konsumpcyjny.

Wśród najważniejszych przyczyn wzrostu zadłużenia zagranicznego oraz zaciągania nowych kredytów wymienia się:

Polska w latach 80-tych znalazła się w pułapce zadłużeniowej - utraciła zdolność płatniczą na początku 1981 r. (weszła w fazę niepełnej obsługi długu).

6.2.2 Główni wierzyciele Polski.

Głównymi wierzycielami Polski są dwie organizacje międzynarodowe Klub Paryski oraz Klub Londyński.

Klub Paryski - reprezentuje wierzycieli publicznych, czyli banki krajów, które udzieliły kredytów gwarantowanych przez rządy. Do wierzycieli zrzeszonych

w Klubie Paryskim należą: Austria, Belgia, Brazylia, Dania, Finlandia, Francja, Holandia, Hiszpania, Japonia, Kanada, Niemcy, Norwegia, Stany Zjednoczone, Szwajcaria, Szwecja, Wielka Brytania, Włochy. Klub ten powstał w 1956 z inicjatywy Ministerstwa Finansów Francji.. Jest to instytucja nieformalna, która zbiera się ad hoc na prośbę kraju zadłużonego. Jako że Klub Paryski jest instytucją, w której główną rolę odgrywają rządy krajów wierzycielskich, często jego postępowanie pozostaje pod wpływem motywów politycznych

Klub Londyński - jest nieformalną instytucją pozarządową, reprezentującą interesy banków prywatnych, które udzieliły kredytów niegwarantowanych. Klub Londyński zrzesza około 500 wierzycieli. Zbiera się w celu rozpatrzenia sprawy danego kraju zadłużonego i ewentualnego odroczenia spłat kapitałowych. Podczas negocjacji z Klubem Londyńskim niekorzystnym czynnikiem dla dłużnika jest niemożność zawarcia w porozumieniu warunku dotyczącego odroczenia spłat płatności odsetkowych.

6.2.3 Restrukturyzacja długu zagranicznego Polski

Mimo utraty zdolności płatniczej kraj, może się zdecydować się na kontynuację obsługi zadłużenia - czego przykładem jest Polska. W takiej sytuacji tradycyjnym

i podstawowym sposobem postępowania dłużnika jest restrukturyzacja zadłużenia, tzn. dokonanie zmian w kalendarzu spłat. Restrukturyzacja zagranicznego zadłużenia wymaga podjęcia odpowiednich negocjacji z wierzycielami. W typowej umowie konwersyjnej, zawartej przez wierzycieli z krajem dłużniczym, przewiduje się pewien okres karencji, w którym zadłużony kraj spłaca tylko część zapadających rat kapitałowych. Spłata reszty kapitału, po okresie, zostaje rozłożona na pewną liczbę rat. W zawartej umowie konwersji wymaga się zwykle od dłużnika bieżącego regulowania rat to z reguły według zmiennej stopy procentowej. W 1981 r. Polska dołączyła do krajów stosujących tego rodzaju metody redukcji zagranicznego zadłużenia.

Historia polskiego związku z Klubem Paryskim oraz Klubem Londyńskim jest bardzo długa. Polskie zadłużenie było wielokrotnie przedmiotem negocjacji. Rozmowy z Klubem Paryskim rozpoczęły się w grudniu 1980 r. Wiosną 1990 r. Rząd polski wystąpił oficjalnie do krajów wierzycielskich zrzeszonych w Klubie Paryskim

z postulatem redukcji zadłużenia zagranicznego. Przełomowym momentem

w negocjacjach okazał się rok 1991. Wówczas to, 21 kwietnia w Paryżu, rząd Rzeczpospolitej Polskiej podpisał z przedstawicielami 17 krajów wierzycielskich Protokół uzgodnień w sprawie redukcji i reorganizacji zadłużenia Rzeczpospolitej Polskiej. Po wypełnieniu szeregu ustaleń i wstępnych uzgodnień umowa przewidywała redukcję zadłużenia w o 50%. Uzgodniona skala redukcji odnosiła się do bieżącej wartości netto wszystkich zobowiązań. Zadłużenie Polski w Klubie Paryskim w 1993 r. (przed przystąpieniem do redukcji) wynosiło 29 665 mld USD.

Tab.4 Umorzenia odsetek i redukcja kapitału w Klubie Paryskim w latach 1991-1994 (mld USD) |

|||||

Klub Paryski |

1991 |

1992 |

1993 |

1994 |

Razem |

Redukcja odsetek |

864 |

2401 |

2094 |

764 |

6093 |

Redukcja kapitału - umorzenie |

2004 |

942 |

- |

3300 |

6200 |

Źródło: Sylwia Pangsy-Kania Zadłużenie zagraniczne Polski |

|||||

Z Klubem Londyńskim Polska zawarła znaczące dla rozwiązania problemu zadłużeniowego porozumienie w 1994 r. Od tego momentu zobowiązania Polski wobec wierzycieli zrzeszonych w Klubie Londyńskim są określane mianem obligacji Brady'ego. Emisja obligacji nastąpiła 27 października 1994 r. i obejmowała sześć typów instrumentów o różnej konstrukcji. Łączna kwota emisji wyniosła około 8 mld USD. Zadłużenie z tytułu tych obligacji na koniec 1998 roku wyniosło 5.305,7 mln USD.

Obok obligacji Brady'ego w Polsce znalazły zastosowanie również inne, nowe techniki redukcji zagranicznych długów wpływające na rozwiązanie problemu spłaty zobowiązań zagranicznych. Problem pułapki zadłużeniowej znalazł realne szanse na rozwiązanie. Pojawienie się możliwości skorzystania z innowacyjnych technik redukcji długów międzynarodowych poprzedzone było wieloletnimi poszukiwaniami przez społeczność międzynarodową sposobów na zredukowanie zadłużenia zagranicznego.

Tab.5 Dług zagraniczny skarbu państwa (mln PLN) |

|||

Wyszczególnienie |

1995 |

1999 |

2000 |

Ogółem |

101106,6 |

129694,1 |

120835,2 |

Obligacje skarbowe wyemitowane na międzynarodowym rynku kapitałowym |

19718,5 |

25239,1 |

22536,9 |

Obligacje typu Brady |

19101,5 |

22009,6 |

18074,3 |

Obligacje zagraniczne |

617,0 |

3229,5 |

4462,6 |

Kredyty zaciągnięte |

81231,1 |

104455,0 |

98298,3 |

Klub Paryski |

68866,1 |

94579,6 |

87724,8 |

Bank Światowy |

3534,7 |

6867,5 |

7260,3 |

Pozostałe |

2020,3 |

3007,9 |

3313,3 |

Źródło: Rocznik Statystyczny Rzeczypospolitej Polskiej 2001 GUS Warszawa. |

|||

6.3 Czy Polsce grozi pułapka zadłużenia (zagrożenia i szanse)?

Na mocy porozumień z Klubem Paryskim Klubem Londyńskim Polska wykorzystała nowe techniki redukcji zadłużenia zagranicznego,: debt for nature swap, buy-back, obligacje Brady'ego, które wpłynęły na perspektywy wywiązania się Polski ze zobowiązań wobec wierzycieli publicznych i prywatnych. Wśród tych technik nie było, często stosowanej w krajach dłużniczych Ameryki Południowej operacji debt for equity swap. Możliwości wykorzystania tej techniki przez Polskę byłyby bowiem ograniczone. Celowe wydaje się przeprowadzenie na większą skalę operacji debt for nature swap. Transakcje te nie tylko redukują dług, ale przyczyniają się jednocześnie do poprawy stanu środowiska naturalnego, co u progu członkostwa Polski w Unii Europejskiej ma niebagatelne znaczenie.

Zgodnie z przyjętymi harmonogramami zwrot długów wobec Klubu Paryskiego ma być zakończony w 2009 r. (niewielka część zadłużenia zapada w 2014r.), wobec Klubu Londyńskiego - obligacji Brady'ego w 2024r. (wymagana jest terminowość dokonywanych spłat). Bardzo istotne jest wprowadzenie metod kompleksowego zarządzania całym długiem, gdyż harmonogram obsługi zadłużenia zagranicznego przewiduje największe spłaty rat kapitałowych na lata 2004-2009. Największa suma przypada na rok 2008 - około 4 mld USD. Wielkość rat jest zależna między innymi od obowiązujących stóp procentowych na świecie (stałe oprocentowanie mają jedynie obligacje Brady'ego - w zależności od instrumentu wynosi ono 5-7,5%).

Ustalony harmonogram spłaty zadłużenia zagranicznego ma na celu stworzenie polskiej gospodarce czasu na rozwój potencjału eksportowego, przyciągnięcie na większą skalę inwestycji zagranicznych, dopasowania strukturalne umożliwiające Polsce integrację ze strukturami europejskimi. Sprowadzone do niskiego poziomu transfery z budżetu centralnego na rzecz wierzycieli zagranicznych służą m.in. umożliwieniu restrukturyzacji produkcji oraz aparatu wytwórczego w stopniu umożliwiającym w stopniu umożliwiającym pełną obsługę zwiększających się zobowiązań wobec wierzycieli zrzeszonych w Klubie Paryskim i Klubie Londyńskim. Pełna obsługa zredukowanego i zrestrukturyzowanego długu zagranicznego

w warunkach wzrostu zagranicznego umożliwia Polsce odzyskanie równowagi płatniczej.

Tab.5 Harmonogram obsługi zadłużenia zagranicznego Polski wobec Klubu Paryskiego |

|||||||

|

1998 |

1999 |

2000 |

2001 |

2002 |

2003 |

2004 |

Klub Paryski |

|||||||

Kapitał |

314,85 |

435,62 |

628,76 |

952,94 |

1385,19 |

1839,19 |

2357,92 |

Odsetki |

665,09 |

656,06 |

643,92 |

626,57 |

602,35 |

572,62 |

532,80 |

Razem |

979,94 |

1091,68 |

1272,68 |

1579,51 |

1987,54 |

2411,81 |

2890,72 |

Klub Londyński |

|||||||

Kapitał |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

Odsetki |

400,00 |

400,00 |

500,00 |

500,00 |

500,00 |

500,00 |

500,00 |

Razem |

400,00 |

400,00 |

500,00 |

500,00 |

500,00 |

500,00 |

500,00 |

Źródło: Dane Banku Handlowego i Ministerstwa Finansów 1998 r. |

|||||||

Reformowanie zadłużenia zagranicznego kraju, nie przebiega, rzecz jasna, bez jakichkolwiek zakłóceń. Niepokoje, wśród wierzycieli, budzi brak równowagi

w bilansie obrotów bieżących, który przypomina proces powstawania dysproporcji pomiędzy dynamiką eksportu i importu w latach siedemdziesiątych. Dysproporcje te na początku lat 80-tych (co prawda w innych warunkach zewnętrznych) doprowadziły do tego, że Polska wpadła w pułapkę zadłużeniową. Obecna sytuacja jest jednak odmienna. Polska stała się wiarygodnym partnerem na międzynarodowym rynku finansowym. Po zakończeniu negocjacji z wierzycielami Klubu Paryskiego oraz Klubu Londyńskiego Rząd Rzeczpospolitej wystąpił o przyznanie oceny credit-ratingu. Dzięki jej uzyskaniu możliwe stało się przeprowadzenie emisji polskich euroobligacji

Obecnie ewentualne konsekwencje narastającego deficytu obrotów bieżących jakiegoś kraju nie staną się raczej początkiem szerszego kryzysu o zasięgu światowym. W przypadku Polski prezentowane prognozy rozwoju gospodarczego biorą pod uwagę zagrożenia wynikające z rosnących napięć w bilansie obrotów bieżących, których bezpośrednią przyczyną jest powiększający się deficyt bilansu handlowego.

Innym argumentem budzącym niepokój może stać się, w przypadku obsługi polskiego długu, możliwość istnienia nadużyć, a także oskarżeń o takie nadużycia, szczególnie po doświadczeniach z FOZZ. W sprawie FOZZ występowały nie tylko działania o znamionach przestępstwa, ale również brak kontroli ze strony parlamentu w sprawie zadłużenia zagranicznego, co wpłynęło na podważenie zaufania do systemu funduszy publicznych w Polsce.

Szansa na wcześniejszy wykup zadłużenia zagranicznego pojawiła się

w Ministerstwie Skarbu Państwa w 1999 r. w związku z wyższymi od zaplanowanych dochodami z prywatyzacji. Możliwość wykupu zagranicznego długu Polski jest prawnie ograniczona i występuje tylko w przypadku obligacji Brady'ego. Przeznaczenie dewiz z prywatyzacji nie wpływałoby na destabilizację polskiego rynku - nie powoduje wzrostu podaży pieniądza, wzrostu inflacji (nie występują wówczas różnice kursowe i ryzyko aprecjacji złotego). Poza tym zredukowanie zadłużenia zagranicznego wpływa na zwiększenie wiarygodności Polski wobec zagranicy. Polski rząd dokonał operacji wykupu obligacji Brady'ego w 1997r. na kwotę 1,7 mld USD oraz w roku 1998 na kwotę 750 mln USD.

Spłacie polskiego zadłużenia wobec wierzycieli zrzeszonych w Klubie Paryskim i Klubie Londyńskim nie grozi więc prognoza ostrzegawcza. Obsługa zadłużenia zagranicznego odbywa się na bieżąco. Brak jest jakichkolwiek zaległości kapitałowych i odsetkowych. Obawy związane z możliwościami spłaty mogą być wyeliminowane poprzez istnienie odpowiednich zabezpieczeń. W przypadku Klubu Londyńskiego są to obligacje zeropunktowe, W przypadku Klubu Paryskiego zabezpieczenia stanowią odpowiednie kwoty w budżecie. Reasumując w świetle nowych, finansowych technik redukcji zadłużenia zagranicznego stało się realne rozwiązanie kluczowego dla polskiej gospodarki - spłaty zadłużenia zagranicznego.

Bibliografia:

www.ekonomia.odeon.pl/1podstawy/eseje/handel.php3

Rocznik Statystyki Międzynarodowej GUS, Warszawa 2000 r.

A. Budnikowski, Międzynarodowe stosunki gospodarcze, Warszawa 2000 r.

www.ekonomia.odeon.pl/1podstawy/eseje/handel.php3

J. Misala, Zarys rozwoju wymiany zagranicznej Polski, Warszawa 2000 r., s.60

J. Misala, op.cit., s.63

Ibidem

J. Misala, op.cit., s.70

Anna Radziwił, Wojciech Roszkowski, Historia 1956-1997, s.257

Rocznik Statystyczny Handlu Zagranicznego GUS, Warszawa 1996 r.

S.Rączkowski, Zmiany bilansu płatniczego polski w okresie transformacji [w:] Bilans płatniczy Polski, wyzwania i zagrożenia pod red. U.Płowiec i W.M.Orłowskiego, Warszawa 1999 r.

wg. J.Misala, op.cit., tab. 24

Rocznik Statystyki Międzynarodowej GUS, Warszawa 2000 r.

Ibidem

Ibidem

J.Misala, op.cit., s.115

Rocznik Statystyczny Handlu Zagranicznego GUS, Warszawa 2001 r.

A.Błaszczak, Polski handel zagraniczny coraz bardziej prywatny, „Rzeczpospolita” z 29.06.1996 r.

A. Budnikowski, op. cit.

www.ekonomia.odeon.pl/1podstawy/eseje/bilans.php3

Ibidem

W. Rydygier, Pułapka zadłużenia [w:] U źródeł polskiego kryzysu, praca zbiorowa pod red. A. Muller, Warszawa 1985 r.

S. Jędrychowski, Zadłużenie Polski w krajach kapitalistycznych, Warszawa 1982 r.

Świat w obliczu kryzysu zadłużeniowego. Raport dla Klubu Rzymskiego. Praca zbiorowa pod red. S. Rączkowskiego. Publikacja Polskiego Towarzystwa Współpracy z Klubem Rzymskim, Warszawa 1990 r.

W. Kamiński, Zadłużenie zewnętrzne krajów rozwijających się. Aspekty teoretyczne, „Ekonomista” 1979 r. nr 6.

J. Raganiewicz, Niebezpieczeństwo pułapki zadłużenia i jej skutki, „Gospodarka Narodowa” 1990 r.,

nr 2-3.

A. Budnikowski, op.cit.

S. Pangsy-Kania, Zadłużenie zagraniczne Polski, Gdańsk 2001 r.

Ibidem

Ibidem.

S. Rączkowski, Korzyści i koszty konwersji zadłużenia zagranicznego, Ekonomista 1984r., nr 1-2

Ibidem

A. Szopa, Równowaga na rynku pieniężno-kredytowym a poziom produkcji krajów zadłużonych. Przykład Polski, Kraków 1997 r.

A. Budnikowski, Deficyt w bilansie handlowym - zagrożenia i możliwości poprawy, Kolegium Gospodarki Światowej, Warszawa 1997 r.

A. Słojewska, Wcześniejszy wykup zadłużenia, „Rzeczpospolita” 1999 r., nr 162

Praca pochodzi z serwisu www.e-sciagi.pl

-2-

Rys.2 - Struktura towarowa handlu zagranicznego Polski wg SITC

Źródło: Roczniki handlu zagranicznego GUS 1971-2001

Wyszukiwarka