Analiza krajowego przemysłu spirytusowego

Analiza krajowego przemysły spirytusowego

Głównym źródłem zaopatrzenia w spirytus - podstawowy surowiec do produkcji wyrobów spirytusowych - są krajowe gorzelnie rolnicze produkujące spirytus surowy. W tabeli 1 przedstawiono produkcję spirytusu surowego w Polsce w latach 1994-2006. Z danych zawartych w powyższej tabeli wynika, że największą produkcję spirytusu surowego zanotowano w 1996 r., a najniższą - w 1999 r. Już od 2000 r. produkcja spirytusu surowego sukcesywnie wzrasta ze 167 mln l do poziomu 210 mln l w roku 2002 (wzrost o ok. 25%). W roku 2004 obserwujemy spadek produkcji spirytusu surowego z 210 mln l (2003)do 195 mln l (spadek o ok. 10%). Od roku 2005 produkcja spirytusu surowego znów sukcesywnie wzrasta.

Spirytus odwodniony (bioetanol) jest komponentem do produkcji paliw ciekłych. Po załamaniu się zapotrzebowania w 2000 r., w kolejnych latach nastąpił wzrost produkcji.

Trend ten powinien być kontynuowany w najbliższych latach w związku z prawnymi uwarunkowaniami na rynku paliw płynnych, określającymi procentowy udział biokomponentów w strukturze paliw. Według szacunków ekspertów branżowych docelowa chłonność krajowego rynku wyrobów spirytusowych to ok. 280 mln litrów objętościowych.

Z roku na rok obserwujemy coraz mniejszą liczbę gorzelni produkujących spirytus. W 2006 r. było ich 217.

Tabela 1. Produkcja spirytusu surowego i odwodnionego w zaokrągleniu do 1 mln l, w przeliczeniu na 100° alkoholu

Produkcja wyrobów spirytusowych

Tabela 2. Produkcja wyrobów przemysłu spirytusowego w Polsce (w milionach litrów w przeliczeniu na 100°alkohol)

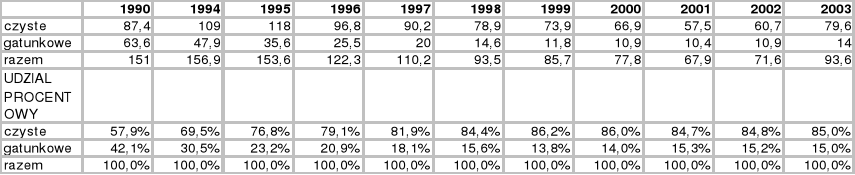

W przemyśle krajowym w latach 1994-2001 sukcesywnie zmniejszała się produkcja wyrobów spirytusowych. Spadek sprzedaży wyrobów spirytusowych był bezpośrednio związany ze zmianami, które nastąpiły na rynku krajowym po okresie transformacji. Początek lat 90. charakteryzował się znacznym wzrostem sprzedaży piwa. W drugiej połowie lat 90. nastąpiła zmiana struktury rynku wyrobów spirytusowych. Przeprowadzono komercjalizację państwowych Polmosów, a na rynku pojawiły się silne marki, które zaczęły stopniowo wypierać marki lokalne. Kolejnym istotnym powodem zmniejszenia sprzedaży wyrobów spirytusowych była wysoka i rosnąca akcyza, a w konsekwencji wysoka cena produktów, oraz wprowadzanie na krajowy rynek znacznych ilości alkoholu ze źródeł niewiadomego pochodzenia. Dopiero w roku 2002 odnotowano po raz pierwszy od 8 lat wzrost produkcji. W 2003 r. kolejny raz nastąpiło zwiększenie sprzedaży, o ok. 30%. Tak wysoki wzrost statystycznego spożycia wyrobów spirytusowych nie jest efektem faktycznego zwiększenia konsumpcji wódek, lecz świadczy o rzeczywistym zmniejszeniu zainteresowania zakupem alkoholu z nielegalnych kanałów dystrybucji. Ograniczenie zainteresowania alkoholem nieznanego pochodzenia zostało spowodowane tym, że jego cena nie jest już tak atrakcyjna w stosunku do ceny produktów dostępnych w oficjalnych kanałach dystrybucji. Dotyczy to zwłaszcza tzw. segmentu economy, czyli wódek takich marek jak: Starogrodzka, Polowa, Czysta czy Krakowska, których cena jest konkurencyjna do cen wódek nielegalnego pochodzenia. Według szacunków Narodowego Stowarzyszenia Producentów Spirytusu, w wyniku ostatniej obniżki akcyzy wartość sprzedaży alkoholi pochodzących z nielegalnych źródeł spadła z około 500 mln USD w 2001 r. do około 25 mln USD w 2003 r.

Analizując strukturę wielkości produkcji wódek czystych i gatunkowych należy zauważyć, że w pierwszej połowie lat 90. wódki gatunkowe stanowiły od 42% (1990) do ok. 23% (1995) całkowitej produkcji krajowej. W drugiej połowie lat 90. udział wódek gatunkowych w wolumenie sprzedaży spadł o ponad połowę. Na przestrzeni ostatnich lat udział produkcji wódek gatunkowych ustabilizował się i obecnie stanowi jedynie 15% produkcji wyrobów przemysłu spirytusowego w Polsce. Zwraca uwagę znaczący spadek wielkości produkcji krajowej wyrobów przemysłu spirytusowego w latach 1997-2001 oraz wysoka dynamika wzrostu w roku 2003 (+30,7%). Świadczy to o relatywnie wysokiej elastyczności cenowej krajowych wyrobów spirytusowych.

Spożycie napojów alkoholowych

Upodobanie Polaków do mocnych napojów alkoholowych, a szczególnie do wódek czystych i białych gatunkowych potwierdzają kolejne badania. Ostatnie wyniki wykazują, że te są wciąż bardzo popularnym alkoholem w Polsce i pod względem częstotliwości spożycia plasują się na drugim miejscu za najchętniej spożywanym piwem. Warto zaznaczyć, że w porównaniu z poprzednim rokiem popularność wódek czystych i białych gatunkowych się zmniejszyła. Pod koniec roku 2008 niewiele ponad 31% osób deklarowało, że spożywa wódki czyste, podczas gdy rok wcześniej - 50%.

źródło: http://www.rynki.pl/index.php?option=com_content&task=view&id=143

Popularnym napojem jest także wino (43,7%). Picie pozostałych napojów alkoholowych przedstawia się następująco: spożywanie likieru deklaruje 5,7%, brandy/koniaku - 6,3 %, whisky - 7,2%.

W tabeli 3 przedstawiono spożycie napojów alkoholowych w latach 1992-2005.

Tabela 3 Spożycie alkoholu w litrach na jednego mieszkańca (według GUS)

Lata |

Spożycie w litrach na jednego mieszkańca |

||||

|

Wyroby spirytusowe (100% alkoholu) |

Wino i miody pitne |

Wino i miody pitne w przeliczeniu na 100% alkohol |

Piwo |

Piwo w przeliczeniu na 100% alkohol |

1992 |

3,5 |

7,6 |

0,91 |

38,6 |

2,12 |

1993 |

3,8 |

7,5 |

0,90 |

33,0 |

1,82 |

1994 |

3,8 |

6,9 |

0,83 |

36,4 |

2,00 |

1995 |

3,5 |

6,8 |

0,82 |

39,0 |

2,15 |

1996 |

2,9 |

10,3 |

1,24 |

42,8 |

2,35 |

1997 |

2,8 |

12,8 |

1,54 |

49,8 |

2,74 |

1998 |

2,4 |

13,7 |

1,64 |

54,1 |

2,98 |

1999 |

2,1 |

13,6 |

1,63 |

60,1 |

3,31 |

2000 |

2,0 |

12,0 |

1,44 |

66,9 |

3,68 |

2001 |

1,7 |

10,6 |

1,27 |

66,5 |

3,66 |

2002 |

1,7 |

11,2 |

1,34 |

70,7 |

3,89 |

2003 |

2,4 |

11,3 |

1,36 |

74,8 |

4,10 |

2004 |

2,5 |

10,6 |

1,27 |

82,0 |

4,51 |

2005 |

2,5 |

8,6 |

1,03 |

80,7 |

4,44 |

Wino i miody pitne zawierają 12% alkoholu; piwo zawiera 5.5% alkoholu

Średnio na 1 mieszkańca w litrach 100% alkoholu:

1995 - 6,47 litra

1996 - 6,49 litra

1997 - 7,08 litra

1998 - 7,02 litra

1999 - 7,04 litra

2000 - 7,12 litra

2001 - 6,63 litra

2002 - 6,93 litra

2003 - 7,86 litra

2004 - 8,28 litra

2005 - 7,97 litra

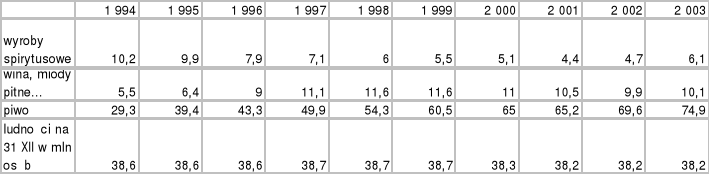

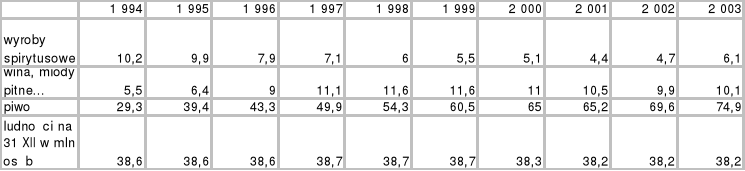

W tabeli 4 przedstawiono spożycie napojów alkoholowych w latach 1994-2003 w przeliczeniu na statystycznego mieszkańca Polski. Polacy coraz chętniej piją piwo, a sukcesywnie zmniejsza się konsumpcja wyrobów spirytusowych. Spożycie piwa w przeliczeniu na 1 mieszkańca wyniosło 29,3 litra w 1994 r. a w roku 2003 wzrosło do ok. 75 litrów, co stanowi 2,5-krotny wzrost konsumpcji. Zmiana modelu konsumpcji alkoholi, a także niska siła nabywcza polskiego społeczeństwa w powiązaniu ze znaczącym udziałem nielegalnego rynku alkoholi6 oraz pogorszeniem jakości wódek ogólnopolmosowskich w drugiej połowie lat 90., wpłynęły na znaczący spadek konsumpcji wódek w latach 1994-2001.

Tabela 4 Spożycie napojów alkoholowych wg rodzajów w przeliczeniu na mieszkańca Polski w litrach objętościowych (l na osobę)

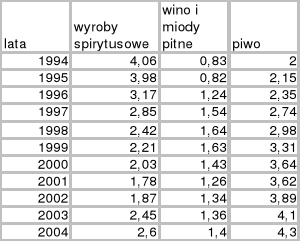

W tabeli 5 przedstawiono spożycie napojów alkoholowych w litrach na jednego mieszkańca w przeliczeniu na 100° alkohol. Spośród trzech grup napojów alkoholowych największą

dynamikę spożycia odnotowało piwo; w tej grupie nastąpił ponaddwukrotny wzrost konsumpcji w przeliczeniu na jednego mieszkańca Polski. Spożycie wyrobów spirytusowych

w latach 1994-2001 sukcesywnie malało odpowiednio z 4,06 do 1,78 l na osobę. Trend spadkowy odwrócił się dopiero w 2002 r. Prognozuje się, na podstawie wstępnych danych, że w 2004 r., spożycie to wyniesie ok. 2,6 l na osobę. Spożycie wina w przeliczeniu na 100° alkohol w okresie 1994-1998 wzrosło z 0,83 do 1,64 l na osobę, następnie malało do 2001 r., osiągając 1,34 l na osobę, a w latach 2002-2003 znów nieznacznie wzrosło.

Tabela 5 Spożycie napojów alkoholowych w przeliczeniu na jednego mieszkańca Polski (w l 00° alkoholu na osobę)

Rysunek 1Struktura spożycia wyrobów alkoholowych (100° alkohol) w przeliczeniu na jednego mieszkańca Polski, w %

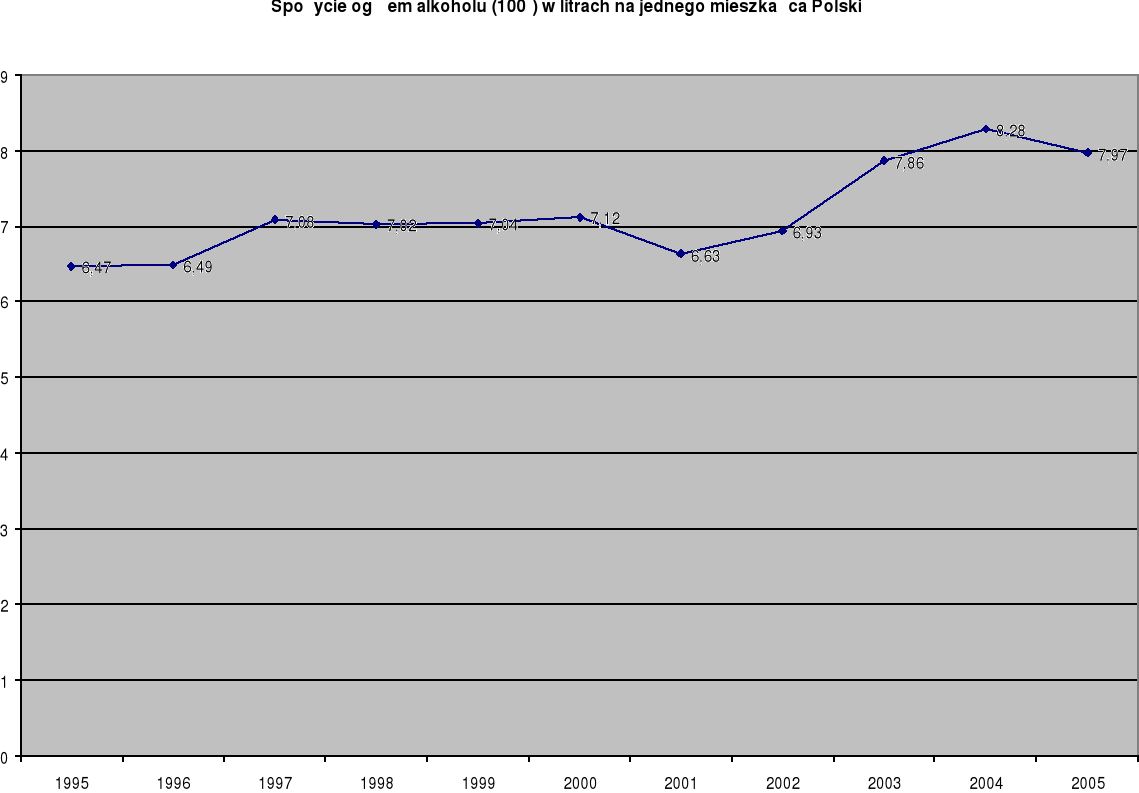

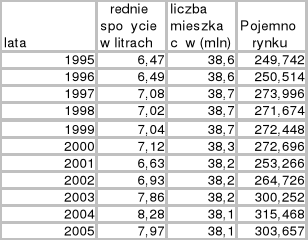

Rysunek 2 Spożycie ogółem alkoholu (100°) w litrach na jednego mieszkańca Polski

Zmiany ilościowe doprowadziły do istotnej zmiany struktury spożycia napojów alkoholowych w Polsce, co przedstawia rysunek 1. W strukturze spożycia napojów alkoholowych (w przeliczeniu na 100° alkohol) widać wyraźną zmianę w zachowaniach konsumentów. Od 1994 r. wzrasta udział piwa z 29% aż do 54,8% w 2002 r., a maleje spożycie wyrobów

spirytusowych, które odpowiednio wynosiło 58,9% (1994) i 26,3% (2003). W 2003 r. nastąpił wzrost udziału wyrobów spirytusowych do poziomu 31% w strukturze spożycia alkoholi; udział ten utrzymał się w roku następnym. Na wykresie powyżej (rysunek 5) pokazano spożycie ogółem alkoholu (w przeliczeniu na 100° alkohol) w litrach na jednego mieszkańca.

Marki wódek

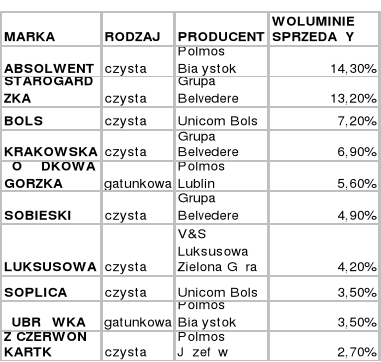

Na podstawie badań AC Nielsen, w Polsce w pierwszej dziesiątce najlepiej sprzedających się marek (w litrach objętościowych) dominują wódki czyste (57% udziału w wolumenie

sprzedaży). W tej grupie znajdują się jedynie dwie wódki gatunkowe - Żołądkowa Gorzka i Żubrówka - udział w wolumenie sprzedaży tych dwóch wódek wynosi 9,1%. Szczegółowe dane przedstawia tabela 6.

Tabela 6 Najlepiej sprzedające się marki wódek w Polsce (okres 12-miesięczny na koniec listopada 2004 roku) wg litrów objętościowych

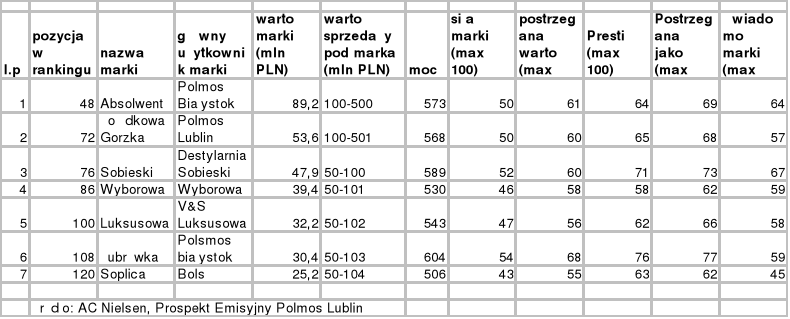

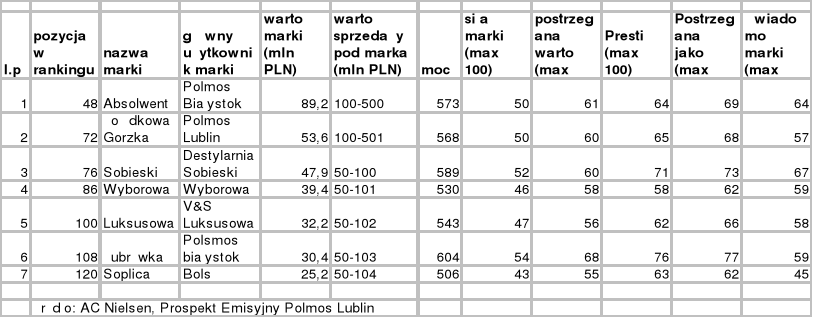

W tabeli 7 przedstawiono wartość najlepszych marek na rynku krajowym.

W rankingu najlepszych marek na rynku krajowym siedem marek należy do sektora produkcji wyrobów spirytusowych. Najmocniejszą marką jest Absolwent w kategorii wódek czystych i Żołądkowa Gorzka w kategorii wódek gatunkowych. Na uwagę zasługuje fakt, że Żubrówka jest lepiej postrzegana i ma większy prestiż wśród konsumentów niż Żołądkowa Gorzka.

Tabela 7 Ranking polskich marek wódek według wartości marki w 2003 r.

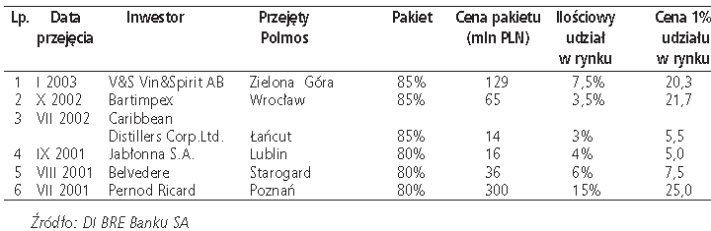

Tabela 8 Transakcje prywatyzacji Polmosów

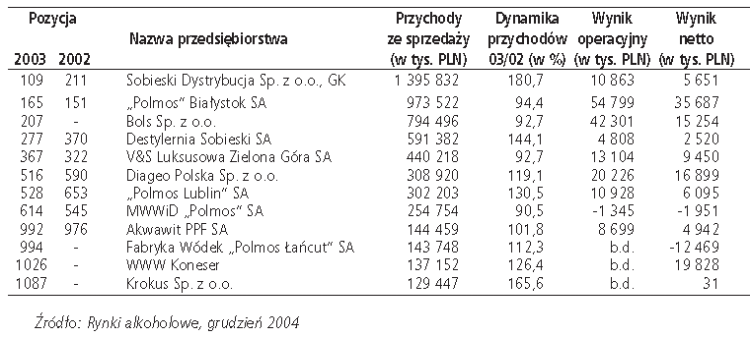

Na krajowym rynku działa 19 liczących się podmiotów zajmujących się rektyfikacją spirytusu i produkcją wyrobów spirytusowych. Ze struktur Polmos wywodzi się 18 przedsiębiorstw. Największymi uczestnikami rynku produkcji wyrobów spirytusowych są firmy:

- Sobieski Dystrybucja Sp. z o.o. - polski oddział francuskiej

firmy Belvedere SA; należy do niej Fabryka Wódek

Gdańskich w Starogardzie Gdańskim, Destylernia

Polmos w Krakowie i Fabryka Wódek Polmos Łańcut,

- Polmos Białystok S.A. - w trakcie prywatyzacji,

- Polmos Zielona Góra - kontrolowany przez

Vin&Sprit AB - V&S Luksusowa Zielona Góra,

- były Polmos Poznań - należy obecnie do francuskiego koncernu Pernod Ricard - Wyborowa S.A.

Wśród firm nienależących uprzednio do Polmosu, a odgrywających dzisiaj ważną rolę na rynku, możemy wyróżnić Unicom Bols Sp. z o.o. z Obornik Wielkopolskich, kontrolowaną przez holenderski Royal Bols Destilire, część grupy Remy Cointreau. W tabeli 8 przedstawiono proces przejmowania Polmosów w ramach prywatyzacji.

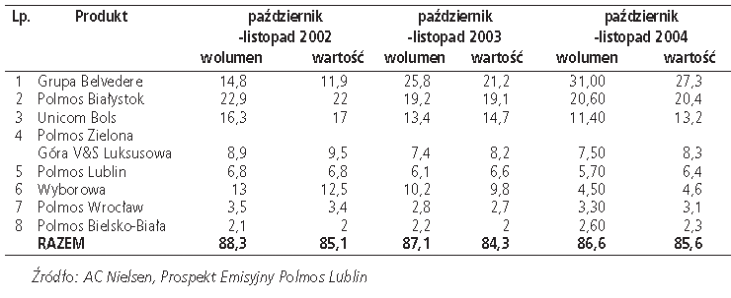

W roku 2004 na rynku wyrobów spirytusowych odnotowano korzystną koniunkturę oraz postępujący proces konsolidacji największych producentów i ich dobre wyniki ekonomiczne. Dokładne dane o konsolidacji produkcji na rynku wyrobów spirytusowych przedstawia tabela 9.

Tabela 9 Struktura udziału w krajowym rynku wyrobów spirytusowych

Obecnie ośmiu największych producentów ma około 85% udziału w rynku, który w najbliższych latach nadal będzie wzrastał.

W tabeli 10 przedstawiono ranking większych przedsiębiorstw przemysłu spirytusowego według wielkości przychodów ze sprzedaży.

Tabela 10 Największe firmy przemysłu spirytusowego w latach 2002-2003

Sprzedaż wyrobów alkoholowych

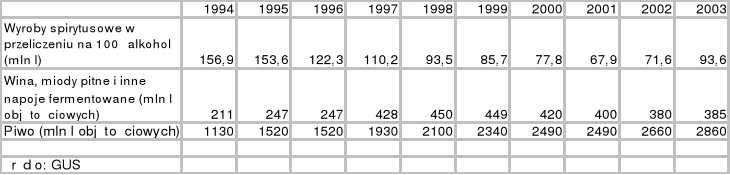

Tabela 11 Wolumen sprzedaży alkoholi w Polsce

W tabeli 8 przedstawiono zmiany wielkości krajowego rynku napojów alkoholowych. W 2003 r. w Polsce sprzedaż wyrobów spirytusowych wyniosła 93,6 mln litrów (w przeliczeniu na 100° alkohol) i była niższa w porównaniu z rokiem 1994 o ok. 41%. W analizowanym okresie najniższą sprzedaż wyrobów spirytusowych odnotowano w 2001 r. Był to koniec okresu systematycznego spadku sprzedaży wyrobów spirytusowych. Na wzrost sprzedaży wódek w ostatnim okresie miało wpływ obniżenie o ok. 30% akcyzy na wyroby spirytusowe oraz istotne ograniczenie zainteresowania konsumentów wyrobami spirytusowymi pochodzącymi z nielegalnych źródeł. Spożycie win i innych napojów fermentowanych jest w Polsce jest stosunkowo małe. Największa sprzedaż win i alkoholowych napojów fermentowanych, w ujęciu ilościowym, miała miejsce w latach 1998-1999. Od roku 2000 ich sprzedaż systematycznie maleje; nieznaczny wzrost nastąpił w 2003 r. - o ok. 1% w porównaniu do roku poprzedniego. Sprzedaż w 2003 r., w zestawieniu z najlepszym w tym okresie rokiem 1998, była niższa o ok. 15%, ale w porównaniu z rokiem 1994 nastąpił wzrost aż o ok. 82%. Największa dynamika sprzedaży wystąpiła na rynku piwa. W całym analizowanym okresie obserwujemy szybką tendencję wzrostową. Największy wzrost wystąpił w roku 1995 (35%), przyrosty w kolejnych latach (1996- 1999) były nieco niższe, ale utrzymywały się na poziomie kilkunastu procent, z wyjątkiem roku 1998, w którym osiągnięto dynamikę ok. 9%. Od roku 2000 dynamika wzrostu sprzedaży jest już tylko kilkuprocentowa, co świadczy o postępującym nasyceniu rynku. W okresie dziesięciu lat sprzedaż piwa wzrosła o ok. 153%. Jest to największy wzrost w ujęciu ilościowym na krajowym rynku napojów alkoholowych.

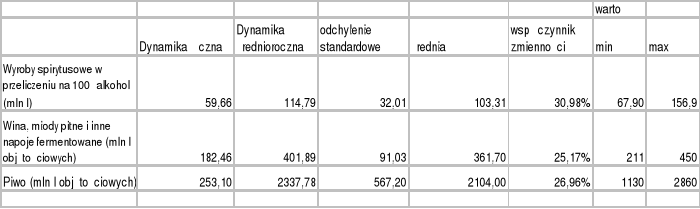

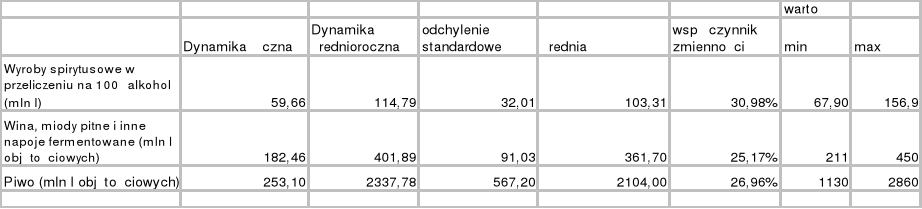

Tabela 12 Analiza pojemności rynku

Podsumowanie

Charakterystyka krajowego rynku alkoholi

W 2003 r. w Polsce sprzedaż wyrobów spirytusowych wyniosła 93,6 mln litrów (w przeliczeniu na 100° alkohol) i była niższa w porównaniu do 1994 r. o ok. 41%.

W 2004 r. przewiduje się sprzedaż wyrobów spirytusowych na poziomie ok. 102 mln litrów16 - byłby to wzrost o ok. 8,5% w porównaniu do roku poprzedniego. W przemyśle krajowym w latach 1994-2001 sukcesywnie zmniejszała się produkcja wyrobów spirytusowych. Spadek sprzedaży wyrobów spirytusowych był bezpośrednio związany ze zmianami, które zaszły po rozpoczęciu transformacji gospodarczej. W drugiej połowie lat 90. nastąpiła zmiana struktury rynku wyrobów spirytusowych. Przeprowadzono komercjalizację państwowych Polmosów,

a na rynku pojawiły się silne marki, które zaczęły stopniowo wypierać marki lokalne. Istotnym powodem zmniejszenia sprzedaży wyrobów spirytusowych była wysoka i rosnąca

akcyza - a w konsekwencji wysoka cena produktów - oraz sprowadzanie na krajowy rynek znacznych ilości alkoholu z nielegalnych kanałów dystrybucji. Najniższą sprzedaż wyrobów spirytusowych w analizowanym okresie odnotowano w 2001 r. Rok ten był końcem okresu systematycznego spadku sprzedaży wyrobów spirytusowych.

W 2002 r. odnotowano po raz pierwszy od 8 lat wzrost produkcji. W 2003 r. kolejny raz nastąpiło zwiększenie sprzedaży o ok. 30%. Tak wysoki wzrost statystycznego spożycia wyrobów spirytusowych nie jest efektem faktycznego zwiększenia konsumpcji wódek, lecz świadczy w dużym stopniu o zmniejszeniu zainteresowania zakupem alkoholu z nielegalnych kanałów dystrybucji. Według szacunków Narodowego Stowarzyszenia Producentów Spirytusu, w wyniku ostatniej obniżki akcyzy wartość sprzedaży alkoholi pochodzących z nielegalnych źródeł spadła z około 500 mln USD w 2001 r. do około 25 mln USD w 2003 r.

Analizując strukturę wielkości produkcji wódek czystych i gatunkowych należy zauważyć, że w pierwszej połowie lat 90. gatunkowe stanowiły od 42% (1990) do ok. 23% (1995). W drugiej połowie lat 90. udział wódek gatunkowych w wolumenie sprzedaży spadł o ponad połowę- wzrost udziału nastąpił dopiero w latach 2002- 2003.

W strukturze spożycia napojów alkoholowych na rynku polskim (w przeliczeniu na 100° alkohol) widać wyraźną zmianę w upodobaniach konsumentów. Od 1994 r. wzrasta udział piwa: z 29%, aż do 54,8% w 2002 r., a maleje spożycie wyrobów spirytusowych, które odpowiednio wyniosło 58,9% (1994) i 26,3% (2003). Dopiero w 2003 r. po obniżce akcyzy nastąpił wzrost udziału wyrobów spirytusowych do poziomu 31% w strukturze spożycia alkoholi; udział ten utrzymał się w roku następnym.

Spożycie napojów alkoholowych na mieszkańca (w przeliczeniu na 100° alkohol) w ostatnich dwunastu latach w Polsce zmieniło się z ok. 6,5 l do ok. 7,9 l - nastąpił

więc wzrost o ok. 21,5%. Największa dynamika wzrostu spożycia wystąpiła w okresie 2002-2003, w którym znacząco zwiększyło się spożycie wyrobów spirytusowych oraz piwa. Przewiduje się dalszy wzrost spożycia alkoholi w przeliczeniu na jednego mieszkańca kraju. szacuje się, że spożycie alkoholu do 2010 r. osiągnie ok. 8,9 litra na osobę. W najbliższych latach nastąpi w Polsce ustabilizowanie spożycia wyrobów spirytusowych, wina i piwa.

2. Charakterystyka głównych producentów i dystrybutorów wyrobów spirytusowych na rynku krajowym.

Na krajowym rynku działa 19 liczących się podmiotów zajmujących się rektyfikacją spirytusu i produkcją wyrobów spirytusowych. Ze struktur Polmos wywodzi się 18 przedsiębiorstw. Największymi uczestnikami rynku produkcji wyrobów spirytusowych są firmy:

- Sobieski Dystrybucja Sp. z o.o. - polski oddział francuskiej firmy Belvedere SA; należy do niej Fabryka Wódek Gdańskich w Starogardzie Gdańskim, Destylernia Polmos w Krakowie i Fabryka Wódek Polmos Łańcut;

- Polmos Białystok S.A.;

- Polmos Zielona Góra - kontrolowany przez Vin&Sprit AB - V&S Luksusowa Zielona Góra;

- były Polmos Poznań - należy obecnie do francuskiego koncernu Pernod Ricard - Wyborowa S.A. Wśród firm nienależących uprzednio do Polmosu, a odgrywających dzisiaj ważną rolę na rynku, możemy wyróżnić Unicom Bols Sp. z o.o. z Obornik Wielkopolskich,

kontrolowany przez holenderski Royal Bols Destilire, część grupy Remy Cointreau.

W roku 2004 na rynku wyrobów spirytusowych odnotowano pomyślną koniunkturę oraz postępującą konsolidację producentów i ich dobre wyniki ekonomiczne. Obecnie ośmiu producentów kontroluje około 85% rynku, a udział ten w najbliższych latach będzie wzrastał.

Wyszukiwarka