Koszty stałe to koszty których wartość nie jest zależna od rozmiarów działalności jednostki gospodarczej.

Koszty zmienne to koszty, które zmieniają swoją wartość w zależności od rozmiaru działalności (w przypadku zwiększania rozmiaru działalności - rosną, w przypadku zmniejszania - maleją).

Koszty zmienne proporcjonalne występują w sytuacji gdy jednostkowym przyrostom wielkości produkcji dopowiadają jednakowe przyrosty kosztów.

Koszty zmienne progresywne są związane z sytuacją występowania coraz większych przyrostów kosztów przy jednostkowych przyrostach wielkości produkcji.

Koszty zmienne degresywne charakteryzują się tym, że zmniejszające się przyrosty kosztów odpowiadają jednostkowym przyrostom wielkości produkcji.

Współczynnik elastyczności kosztów określa stopień reagowania kosztów zmiennych na zmiany wielkości działalności. Informuje on o ile procent zmieni się poziom kosztów całkowitych jeżeli wielkość działalności wzrośnie o 1%. Dla kosztów zmiennych proporcjonalnych WE = 1, dla kosztów zmiennych progresywnych WE > 1, dla kosztów zmiennych degresywnych WE < 1.

![]()

= ![]()

WE - współczynnik elastyczności kosztów, ![]()

- przyrost całkowitych kosztów zmiennych, Kz - całkowite koszty zmienne, q - rozmiar działalności, ![]()

- przyrost rozmiaru działalności.

Całkowite koszty zmienne zależą liniowo od rozmiaru działalności, a jednostkowe koszty zmienne nie są zależne od rozmiarów działalności przyjmując charakter kosztów stałych.

Koszty mieszane (łączne) - koszty które zawierają część zmienną jak i stałą względem rozmiaru działalności.

K = Ks + Kz = Ks + q ![]()

Kz = q ![]()

Ks + q ![]()

Kz = q ![]()

(Ks + Kz)

Metoda księgowa wyodrębniania kosztów polega na podziale kosztów na stałe i zmienne na etapie dekretacji dowodów księgowych. Analizie poddawane są pojedyncze koszty co pozwala na badanie ich zachowania oraz kwalifikację rejestrowanych pojedynczych kosztów do stałych lub zmiennych.

Metody statystyczne wykorzystują do szacowania kosztów stałych i zmiennych analizę statystyczną danych o kształtowaniu się kosztów oraz rozmiarów działalności. Do metod tych można zaliczyć: a/ met punktów krańcowych (kosztu krańcowego), 2/ met średnich podokresów, 3/ met regresji liniowej.

Metoda kosztu krańcowego - kz =

![]()

- przyrost kosztów całkowitych pomiędzy okresami [1] i [2], ![]()

- przyrost rozmiaru działalności pomiędzy okresem [1] i [2].

Całkowite koszty stałe : KS1 = K1 - q1 ![]()

kz KS2 = K2 - q2 ![]()

kz

Metoda średnich podokresów - w met tej dane liczbowe dot produkcji i kosztów łącznych porządkuje się względem rosnącej produkcji. Następnie krok polega na podzieleniu tak uporządkowanego szeregu na dwie równoliczne grupy. Dla każdej z tych grup oblicza się średnią arytmetyczną produkcji (![]()

) i kosztów łącznych (![]()

).

![]()

Całkowite koszty stałe: KS1 = ![]()

lub KS2 = ![]()

Analiza punktów krytycznych - badanie zależności przychodu, kosztu i zysku od rozmiaru prowadzonej działalności, której celem jest wspomaganie procesu decyzyjnego w jednostce.

ZB = P - K = q ![]()

p - Ks - q ![]()

kz = q ![]()

(p - kz) - Ks

Ilościowy punkt krytyczny produkcji (q0) to taki rozmiar produkcji który zapewnia pokrycie kosztów działalności (P=K). umożliwia określenie niezbędnej skali działalności, która ma zapewnić zyski jednostce. Nazywany jest on również progiem rentowności gdyż po przekroczeniu tej wartości krytycznej jest rentowna tzn zaczyna przynosić zyski. W takim przypadku osiągany zysk jest równy zero (ZB=0).

qo = ![]()

p - jednostkowa cena sprzedaży produktu, Ks - całkowite koszty stałe, kz - jednostkowe koszty zmienne

Wartościowy punkt krytyczny sprzedaży to wartość przychodów (Po) która zapewnia pokrycie wszystkich kosztów jednostki (P=K). Osiągany zysk brutto jest równy zero (ZB = 0)

Po = qo ![]()

p = ![]()

lub Po = ![]()

M.b[%] = ![]()

- marża brutto (względna)

Wartościowa marża brutto - M.b = p - kz

Jednostkowa marża handlowa - M.h = p - pz

Marża handlowa względna - M.h [%] = ![]()

pz - cena zakupu towaru

Punkt krytyczny kosztów (qk) to rozmiar działalności który dla dwu wariantów jej prowadzenia zapewnia równość kosztów całkowitych.

![]()

Punkt krytyczny ceny to taki rozmiar sprzedaży przy zastosowaniu nowej ceny która zapewni identyczny zysk jak sprzedaży po nie zmienionej cenie. Jeśli podwyższenie ceny spowoduje iż popyt na dobro po zmianie ceny będzie niższy niż wielkość krytyczna to taka zmiana ceny będzie niekorzystna dla jednostki. Natomiast jeśli prognozowana sprzedaż po dokonanej zmianie ceny będzie większa od wartości krytycznej to takie zmiany ceny można akceptować gdyż prowadzą do zwiększenia wartości zysku.

Marża brutto - jeśli istnieje duży popyt na wyroby jednostki który nie może być zaspokojony ze względu na ograniczone możliwości produkcyjne maksymalizacja zysków osiągana jest przez maksymalizację marży brutto przypadającej na jednostkę niedoboru (zwykle jednostkę czasu).

Podstawowe decyzje krótkoterminowe: a/ zaakceptować czy odrzucić zamówienie specjalne, b/ produkować dalej czy zaprzestać produkcji danego wyrobu, c/ wytwarzać komponent czy zakupić na zewnątrz, d/ sprzedać półprodukt czy przetwarzać go dalej.

Produkcja wieloasortymentowa w analizie CVP

Całkowity przychód - P = ![]()

, gdzie pi, qi - stanowią odpowiednio jednostkowa cena i rozmiar działalności dla i-tego produktu.

Ilościowy punkt krytyczny - qo = ![]()

Li = ![]()

- udział poszczególnych asortymentów w całej produkcji

Koszty utrzymania stanowią koszty jakie ponosi jednostka na skutek utrzymywania zapasów. Na koszty te składają się głównie: a/ koszty utraconych korzyści inwestowania w zapasy, b/ przyrost kosztów ubezpieczenia, c/ przyrost kosztów magazynowania zapasów, d/ przyrost kosztów materiałowych będących wynikiem obsługi zapasów, e/ koszty zestarzenia i zepsucia zapasów.

Koszty zamówienia stanowią ogół kosztów związanych z przygotowaniem zamówienia, otrzymaniem dostawy i spłaty należności

Ekonomiczna wielkość zamówienia (EOQ) - stanowi taki ilościowy poziom zamówienia dla którego całkowita kwota kosztów zamówienia i utrzymania zapasów będzie minimalna.

Całkowite koszty zamówienia - OC = ![]()

D - zapotrzebowanie, Q - ilość sztuk, O - koszty zamówienia

Koszty utrzymania - CC = ![]()

H - koszty utrzymania na sztukę

Całkowity koszt utrzymania TC = OC + CC = ![]()

+ ![]()

Optymalna wartość zamówienia EOQ = ![]()

Model EOQ pozwala na określenie momentu gdy należy składać zamówienia uzupełniające zapasy jak również wielkość tych zamówień. Dla określenia momentu gdy powinno być ponowione zamówienie niezbędna jest informacja ile czasu mija od momentu złożenia zamówienia i rzeczywistym otrzymaniem zapasów.

Należności są głównie wynikiem sprzedaży produktów i towarów jeżeli zapłata dokonywana jest przez odbiorcę w terminie późniejszym niż data dostarczenia rachunku i odbioru świadczenia.

AR = ![]()

AR- wartość należności od odbiorców, S - wartość sprzedaży kredytowej, ACP - średni czas po jakim następuje płatność.

Prawdopodobieństwo dla podjęcia pozytywnej decyzji kredytowej - p > ![]()

C - zainwestowana kwota, r - koszt kredytu, T - dni

Model Baumola - w modelu tym gotówka traktowana jest jako forma zapasów i jej optymalny poziom determinowany jest przez dwie podstawowe wielkości: koszt utrzymania zapasu gotówki i koszt transakcyjny.

Celem tego modelu jest zminimalizowanie kosztu całkowitego związanego z transakcjami (pieniężnymi) oraz kosztu alternatywnego wynikającego z utrzymywania aktywów w postaci gotówki.

Koszt utrzymania zapasów gotówki stanowi ogół kosztów związanych z utrzymywaniem gotówki.

CH = ![]()

gdzie C - stan salda gotówkowego, r - stopa zwrotu z bezpiecznych i łatwo zbywalnych pap. wart

Koszt transakcyjny jest kosztem związanym z uruchomieniem i uczynieniem użytecznymi zapasów gotówkowych.

CT = ![]()

gdzie, T- suma wypłat przewidywanych w okresie, F - stały koszt transakcji (zakupu - sprzedaży papierów łatwo zbywalnych).

Całkowity koszt TCC = CT + CH = ![]()

+ ![]()

Optymalne (minimalizujące koszty) saldo gotówkowe (C=C*) C* = ![]()

Kapitał obrotowy netto stanowi nadwyżkę majątku obrotowego (MO) jednostki (aktywów obrotowych) nad zobowiązaniami krótkoterminowymi (ZK)

KON = MO - ZK

KON = KW + ZD - MT , gdzie KW - kapitały własne, ZD - zobowiązania długoterm, MT - majątek trwały

Zapotrzebowanie na kapitał obrotowy netto ZKON = Z + N + SP - ZK

Średni ważony koszt kapitału - jego istotą jest obliczenie średniej kosztów pozyskania poszczególnych składników przy czym wagą poszczególnych czynników jest ich udział w całości kapitału. Wartość poszczególnych składników jest ustalana zgodnie z ich aktualną wartością a nie historyczną.

WACC = ![]()

A= KW + KO; T - stopa podatku dochodowego

Koszt kapitału akcyjnego (uprzywilejowanego) KU = ![]()

DU - wartość rocznej dywidendy na akcje uprzywilejowane, PU - rynkowa cena akcji uprzywilejowanych

Nowa emisja akcji uprzywilejowanych KU = ![]()

PSU - cena sprzedaży akcji uprzywilejowanych, FSU - koszty emisji i sprzedaży akcji uprzywilejowanych

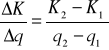

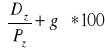

Koszt kapitału akcji zwykłych (Kz) KU =

Dz - wartość rocznej dywidendy na akcje zwykłe, Pz - rynkowa cena akcji zwykłych, g - oczekiwana stała stopa wzrostu dywidendy

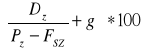

Nowa emisja akcji zwykłych KU =

PSZ - cena sprzedaży akcji zwykłych, FSZ - koszty emisji i sprzedaży akcji zwykłych

Koszt kapitału kredytu bankowego (Kk) Kk = (1 - T) ![]()

rk- roczna stopa kredytu bankowego, T - stopa podatku dochodowego

Koszt kapitału ze sprzedaży obligacji (Ko) Ko = ![]()

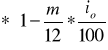

Koszt kapitału obligacyjnego (Vo) Vo = Po

Po - wartość rynkowa obligacji, m. - liczba miesięcy od wypłaty ostatniej dywidendy, io - roczna stopa odsetkowa obligacji, O - odsetki od obligacji

Metoda krańcowego kosztu kapitału (MCC) pozwala na obliczenie jak zmieni się koszt kapitału jeśli firma zgłosi dodatkowe zapotrzebowanie na kapitał.

Przepływy pieniężne netto - różnica pomiędzy przewidywaną lub zrealizowaną wartością strumieni pieniężnych wpływów i wydatków w poszczególnych okresach (najczęściej latach) funkcjonowania przedsięwzięcia.

Proste stopy zwrotu zysku - określają stosunek rocznego zysku (pod różnymi postaciami) osiąganego w trakcie funkcjonowania przedsięwzięcia, do wartości kapitału służącego sfinansowaniu nakładów inwestycyjnych.

Wartość bieżąca netto (NPV) - stanowi różnicę pomiędzy łączną zdyskontowaną wartością wszystkich wpływów pieniężnych netto a łączną zdyskontowaną wartością wydatków (inwestycji) związanych z realizacją analizowanego przedsięwzięcia rozwojowego. NPV = PV (przepływów pieniężnych netto) - PV (nakładów)

Wartość NPV uzależniona jest z jednej strony od wielkośći oraz rozłożenia w czasie przepływów pieniężnych netto oraz inwestycji z drugiej zaś strony od przyjętej do obliczeń stopy dyskontowej. Przy czym im wyższe będą stopy dyskontowe przyjęte do obliczeń tym mniejsze zaktualizowane wartości przepływów pieniężnych w kolejnych latach co znajduje swój wyraz w zmniejszających się wartościach NPV przy rosnącej stopie dyskontowej.

Wewnętrzna stopa zwrotu (IRR) pozwala na określenie bezpośrednio rentowności analizowanego przedsięwzięcia. Dzięki tej wartości możliwe jest określenie średniego tempa pomnażania kapitału w danym projekcie inwestycyjnym. Wewnętrzna stopa zwrotu ma wartości dodatnie gdy kapitał w projekcie jest pomnażany, natomiast wartości ujemne gdy kapitał w danym przedsięwzięciu jest tracony.

Wyszukiwarka