Zagadnienia:

Stosowane oznaczenia:

Wielkość produkcji |

|

Q |

TP |

|

Cena |

|

|

P |

|

Podatek VAT |

V |

|

|

|

Przychód całkowity |

|

D |

TR |

|

Przychód całkowity krańcowy |

|

|

|

|

Utarg |

|

U |

|

|

Utarg krańcowy |

|

|

MR |

|

Całkowite koszty stałe |

KS |

FC |

TFC |

|

Całkowite koszty zmienne |

KZ |

VC |

TVC |

|

Koszty całkowite |

KC |

|

TC |

KC = KS + KZ |

Zysk |

Z |

|

TR - TC |

Z = TR - TC |

Całkowite koszty przeciętne |

JKC |

|

ATC |

|

Zmienne koszty przeciętne |

JKZ |

|

AVC |

|

Stałe koszty przeciętne |

JKS |

|

AFC |

|

Koszty krańcowe |

|

MK |

MC |

|

Analiza marginalna |

|

|

MK-MR |

|

Zagadnienia:

Zysk optymalny.

Sprzedaż optymalna.

Cena optymalna.

Rentowność

![]()

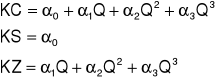

Funkcję kosztów przedstawia się najczęściej jako funkcję postaci wielomianu stopnia 2-go lub stopnia 3-go.

KC - Total Cost, koszt całkowity

KS - Fixed Cost, koszt stały

KZ - Variable Cost, koszt zmienny

Q - wielkość produkcji

Optymalizacja.

Koszt całkowity to suma kosztu stałego i zmiennego. Koszt zmienny to iloczyn popytu nowego (sprzedaży) i kosztu jednostkowego.

![]()

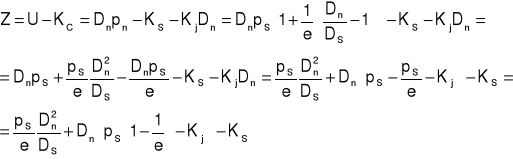

Zysk to różnica między utargiem i kosztem całkowitym.

![]()

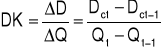

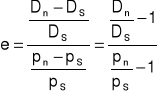

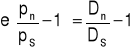

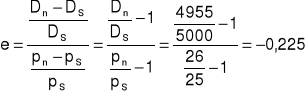

Wyznaczyć elastyczność popytu, jeśli wzrostowi ceny z poziomu ps do poziomu pn odpowiada spadek popytu z Dn do DS.

Uwaga: wzór powyższy stosujemy dla małych zmian cen, to jest gdy przyrost względny cen nie przekracza 5%, czyli ![]()

.

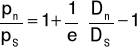

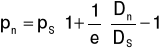

Wyznaczyć cenę nową znając cenę starą, indeks popytu i elastyczność cenową popytu.

Wyznaczyć zysk jaki osiągamy przy popycie Dn.

Produkcja jest opłacalna jeśli Z>0.

Dla jakiej wartości Dn produkcja jest opłacalna.

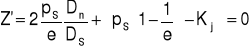

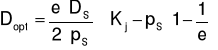

4. Dla jakiej wartości przychodu Dn zysk jest maksymalny. Funkcja zysku posiada maksimum ponieważ jest parabolą o ramionach skierowanych w dół, (e<0).

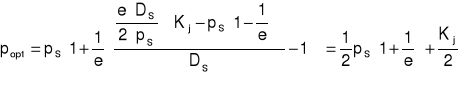

Wyznacz cenę sprzedaży jednej sztuki by osiągnąć optymalny przychód.

![]()

Przykład

Wzrost ceny za jedną sztukę z 25 zł na 27 zł spowodował spadek popytu z 5000 sztuk do 4955 sztuk. Dane przedstawia tabela:

|

s |

n |

D |

5000 |

4955 |

p |

25 |

26 |

Indeks cen wynosi:

![]()

Przyrost względny cen:

![]()

Ip |

1,04 |

Pp |

4% |

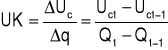

Można się posłużyć klasyczną elastycznością.

e |

-0,225 |

e |

-22,50% |

Wzrost ceny o 4%, co bezwzględnie oznacza jej wzrost o 1 zł, spowodował spadek popytu o 22,50%.

Funkcja ceny w zależności od popytu Dn ma postać:

a |

0,022 |

b |

136,111 |

![]()

Maksymalna cena jakiej nie da się przekroczyć wynosi 136,11 zł.

Jeżeli przychód wzrośnie o 1 zł to cenę jednostkową sprzedaży będzie można obniżyć o 0,022 zł (0 2 grosze).

Dana jest funkcja kosztów całkowitych [tys. zł] w zależności od wielkości produkcji [tys. sztuk]:

![]()

całkowite koszty stałe całkowite koszty zmienne

Należy wyznaczyć:

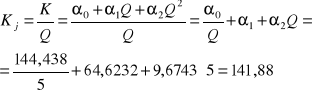

- koszt stały, koszt zmienny, koszt całkowity, koszt jednostkowy oraz koszt marginalny przy wielkości produkcji 5 tys. sztuk,

- progi rentowności i przedział rentowności oraz optymalną wielkość produkcji względem kosztów i zysku dla ceny sprzedaży jednostki produkcji 190 zł.

KOSZT CAŁKOWITY

![]()

tys. zł

CAŁKOWITY KOSZT STAŁY - 144,438 tys. zł

CAŁKOWITY KOSZT ZMIENNY - ![]()

tys. zł

Przy produkcji równej 5 tys. sztuk można się spodziewać kosztów całkowitych na poziomie 709 411 zł, przy czym 144 438 zł stanowią koszty stałe, zaś 564 973,5 zł stanowią koszty zmienne.

KOSZT PRZECIĘTNY (JEDNOSTKOWY) -

zł za 1 sztukę

lub ![]()

zł za 1 sztukę

Koszt wyprodukowania 1 tys. sztuk jest równy 141,88 tys. zł (albo koszt wyprodukowania 1 sztuki jest równy 141,88 zł)

KOSZT KRAŃCOWY (MARGINALNY)

![]()

zł za 1 sztukę

Zwiększenie produkcji o 1 tys. sztuk przyczyni się do wzrostu kosztu całkowitego o 161,3662 tys. zł (przy zwiększeniu produkcji o 1 szt. koszt całkowity wzrośnie o 161,366zł za sztukę).

KRAŃCOWY KOSZT JEDNOSTKOWY

zł za 1 sztukę

Zwiększenie produkcji o 1 tys. sztuk przyczyni się do wzrostu kosztu jednostkowego o 3,897 tys. zł (przy zwiększeniu produkcji o 1 szt. koszt jednostkowy wzrośnie o 3,897 zł za sztukę).

ZYSK CAŁKOWITY - zysk ze sprzedaży produkcji po cenie cj za jednostkę produkcji.

![]()

tys. zł

Ze sprzedaży 5tys. sztuk po cenie 190 zł każda, można osiągnąć zysk w wysokości 240,589 tys. zł (zysk ze sprzedaży 1 sztuki wynosi 240,589 zł).

ZYSK JEDNOSTKOWY - zysk przypadający na jednostkę produkcji, czyli zysk ze sprzedaży jednostki produkcji.

![]()

zł za 1 sztukę

Przy sprzedaży 1 tys. sztuk osiągamy zysk w wysokości 48,12tys. zł (zysk ze sprzedaży 1 szt. jest równy 48,12zł).

PRZEDZIAŁ RENTOWNOŚCI

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Przedział określony nierównością 1,278 < Q < 11,6817 jest szukanym przedziałem rentowności, a granice tego przedziału - to progi rentowności. Oznacza to, ze produkcja jest rentowna gdy jest większa niż 1,278 i mniejsza niż 11,6817 tys. sztuk.

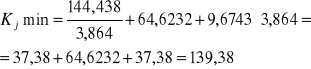

OPTYMALNA WIELKOŚĆ PRODUKCJI

ze względu na minimum kosztu

![]()

![]()

![]()

![]()

![]()

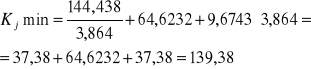

tys. szt.

zł za 1 sztukę

Przy produkcji 3,864 tys. sztuk koszt jednostkowy będzie najmniejszy i będzie wynosił 139,38 tys. zł/tys. szt. (czyli 139,38 zł/szt.)

ze względu na maximum zysku

tys. zł

Przy produkcji 3,864 tys. szt. można osiągnąć zysk maksymalny w wysokości 195,58 tys. zł (czyli 195,58 zł/szt.)

Przykład

Dana jest funkcja kosztów całkowitych [tys. zł] w zależności od wielkości produkcji [tys. sztuk]:

![]()

całkowite koszty stałe całkowite koszty zmienne

Należy wyznaczyć:

- koszt stały, koszt zmienny, koszt całkowity, koszt jednostkowy oraz koszt marginalny przy wielkości produkcji 5 tys. sztuk,

- progi rentowności i przedział rentowności oraz optymalną wielkość produkcji względem kosztów i zysku dla ceny sprzedaży jednostki produkcji 190 zł.

KOSZT CAŁKOWITY

![]()

tys. zł

CAŁKOWITY KOSZT STAŁY - 144,438 tys. zł

CAŁKOWITY KOSZT ZMIENNY - ![]()

tys. zł

Przy produkcji równej 5 tys. sztuk można się spodziewać kosztów całkowitych na poziomie 709 411 zł, przy czym 144 438 zł stanowią koszty stałe, zaś 564 973,5 zł stanowią koszty zmienne.

KOSZT PRZECIĘTNY (JEDNOSTKOWY) -

zł za 1 sztukę

lub ![]()

zł za 1 sztukę

Koszt wyprodukowania 1 tys. sztuk jest równy 141,88 tys. zł (albo koszt wyprodukowania 1 sztuki jest równy 141,88 zł)

KOSZT KRAŃCOWY (MARGINALNY)

![]()

zł za 1 sztukę

Zwiększenie produkcji o 1 tys. sztuk przyczyni się do wzrostu kosztu całkowitego o 161,3662 tys. zł (przy zwiększeniu produkcji o 1 szt. koszt całkowity wzrośnie o 161,366zł za sztukę).

KRAŃCOWY KOSZT JEDNOSTKOWY

zł za 1 sztukę

Zwiększenie produkcji o 1 tys. sztuk przyczyni się do wzrostu kosztu jednostkowego o 3,897 tys. zł (przy zwiększeniu produkcji o 1 szt. koszt jednostkowy wzrośnie o 3,897 zł za sztukę).

ZYSK CAŁKOWITY - zysk ze sprzedaży produkcji po cenie cj za jednostkę produkcji.

![]()

tys. zł

Ze sprzedaży 5tys. sztuk po cenie 190 zł każda, można osiągnąć zysk w wysokości 240,589 tys. zł (zysk ze sprzedaży 1 sztuki wynosi 240,589 zł).

ZYSK JEDNOSTKOWY - zysk przypadający na jednostkę produkcji, czyli zysk ze sprzedaży jednostki produkcji.

![]()

zł za 1 sztukę

Przy sprzedaży 1 tys. sztuk osiągamy zysk w wysokości 48,12tys. zł (zysk ze sprzedaży 1 szt. jest równy 48,12zł).

PRZEDZIAŁ RENTOWNOŚCI

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Przedział określony nierównością 1,278 < Q < 11,6817 jest szukanym przedziałem rentowności, a granice tego przedziału - to progi rentowności. Oznacza to, ze produkcja jest rentowna gdy jest większa niż 1,278 i mniejsza niż 11,6817 tys. sztuk.

OPTYMALNA WIELKOŚĆ PRODUKCJI

ze względu na minimum kosztu

![]()

![]()

![]()

![]()

![]()

tys. szt.

zł za 1 sztukę

Przy produkcji 3,864 tys. sztuk koszt jednostkowy będzie najmniejszy i będzie wynosił 139,38 tys. zł/tys. szt. (czyli 139,38 zł/szt.)

ze względu na maximum zysku

tys. zł

Przy produkcji 3,864 tys. szt. można osiągnąć zysk maksymalny w wysokości 195,58 tys. zł (czyli 195,58 zł/szt.)

Zysk. Zysk całkowity - zysk ze sprzedaży produkcji q po cenie p za jednostkę produkcji. Zysk całkowity jest to różnica między utargiem całkowitym i kosztem całkowitym.

![]()

Zysk jednostkowy - zysk przypadający na jednostkę produkcji, czyli zysk ze sprzedaży jednostki produkcji.

![]()

Analiza progu rentowności to badanie relacji między utargiem całkowitym i kosztami całkowitymi oraz ich wpływ na rentowność przy różnych wielkościach produkcji. Próg rentowności (BEP - break even point) to taka wielkość produkcji, przy której koszt całkowity jest równy utargowi całkowitemu.

![]()

Koszt stały dzielimy przez różnicę między ceną i jednostkowym kosztem zmiennym.

Przedział rentowności - to przedział, w którym przychody są większe od kosztów całkowitych. Przy poziomie produkcji przedsiębiorstwo osiąga dodatni zysk, jest to więc przedział racjonalnego działania. Punkt początkowy tego przedziału, nazywany jest progiem rentowności i znajduje się go rozwiązując nierówność:

![]()

![]()

Optymalna wielkość produkcji - taka wielkość produkcji, przy której zysk jednostkowy jest jak największy, lub koszt jednostkowy - jak najmniejszy.

Analiza marginalna, działalność produkcyjna i marketingowa powinny być prowadzone do momentu zrównania się przychodów krańcowych z kosztami krańcowymi

MK=MR. Jeśli MK-MR>0 to produkcja jest opłacalna.

Zarządzanie i marketing - Wykład 8 Optymalizacja 4

Wyszukiwarka