Rachunkowość finansowa

Informacje głównie dla odbiorców zewnętrznych

Regulowana prawnie przez ustawę, krajowe oraz międzynarodowe standardy

Stosuje się w miarę jednolite zasady wyceny

Zachowuje cechy rzetelności, wiarygodności prawidłowości

Informacje głównie ex post

Sprawozdania finansowe mają jednolity format i muszą być ujawnione

Rachunkowość zarządcza

Informacje głównie dla kierownictwa jednostki

Opiera się na miernikach, relacjach i modelach z rachunkowości finansowej ale ich dobór zależy od zarządzających

Stosuje się równolegle różne zasady wyceny

Zorientowana na istotność, szybkość i koszt informacji

Zorientowana na przyszłość

Raporty finansowe tworzone zgodnie z bieżącymi potrzebami

Klasyfikacja zasad rachunkowości

Stopień generalizacji:

Fundament, Nadrz., Ogólne, Szczeg.

Obowiązek stosowania

Sposób unormowania

Nadrzędna: Koncepcja wiernego i rzetelnego obrazu (true and fair view)

Wierne, zgodne z prawdą odzwierciedlenie rzeczywistości gospodarczej, uczciwa prezentacja sytuacji majątkowej i finansowej, dokonań i zmian w sytuacji finansowej jednostki

Fundamentalne:

Memoriałowa - Efekty transakcji i zdarzeń gospodarczych są ujmowane w rachunkowości w momencie ich wystąpienia, niezależnie od przepływu środków pieniężnych

Kontynuacji działania - założenie, że jednostka będzie kontynuowała w dającej się przewidzieć działalność w nie zmniejszonym istotnie zakresie

Nadrzędne:

Kontynuacji działania - założenie, że jednostka będzie kontynuowała w dającej się przewidzieć działalność w nie zmniejszonym istotnie zakresie

ostrożności - dokonywanie realnej wyceny aktywów oraz pełne uwzględnianie zobowiązań; uznawanie przychodów za zrealizowane wówczas, jeśli jest to pewne a kosztów z chwilą poniesienia

ciągłości - dokonywanie w kolejnych latach jednakowego grupowania operacji gospodarczych, wyceny aktywów i pasywów, ustalania wyniku finansowego i sporządzania sprawozdań finansowych, by za kolejne lata informacje z nich wynikające były porównywalne

Podstawowe obszary pomiaru w rachunkowości:

Sytuacja finansowa jednostki

Rentowność, opłacalność działalności gospodarczej

Kategorie pomiaru sytuacji finansowej:

AKTYWA: Zasoby majątkowe:

kontrolowane przez jednostkę

wiarygodnie określonej wartości,

powstałe w wyniku przeszłych zdarzeń,

które spowodują w przyszłości wpływ do jednostki korzyści ekonomicznych.

PASYWA:

Zobowiązania: wynikający z przeszłych zdarzeń obowiązek wykonania świadczeń :

o wiarygodnie określonej wartości,

które spowodują wykorzystanie już posiadanych lub przyszłych aktywów jednostki

Kapitał własny

Równowartość aktywów netto (Akt - Zob)

Kategorie pomiaru dokonań jednostki:

Rentowność:

Przychody i zyski: uprawdopodobnione powstanie w okresie sprawozdawczym korzyści ekonomicznych:

o wiarygodnie określonej wartości,

w formie zwiększenia wartości aktywów albo zmniejszenia wartości zobowiązań,

które doprowadzą do wzrostu kapitału własnego lub zmniejszenia jego niedoboru w inny sposób, niż wniesienie środków przez udziałowców lub właścicieli

Koszty i straty: uprawdopodobnione zmniejszenie w okresie sprawozdawczym korzyści ekonomicznych

o wiarygodnie określonej wartości,

w formie zmniejszenia wartości aktywów albo zwiększenia wartości zobowiązań i rezerw

które doprowadzą do zmniejszenia kapitału własnego lub zwiększenia jego niedoboru w inny sposób, niż wycofanie środków przez udziałowców lub właścicieli

PARAMETRY WYCENY:

Cena zakupu: kwota należna sprzedającemu

- podlegający odliczeniu podatek od towarów i usług oraz podatek akcyzowy,

+ obciążenia o charakterze publicznoprawnym (import)

+ koszty związane z zakupem i przystosowaniem składnika aktywów do stanu zdatnego do używania lub wprowadzenia do obrotu,

- rabaty, opusty, inne podobne zmniejszenia i odzyski.

Koszt wytworzenia produktu:

Koszty bezpośrednie - wartość zużytych materiałów bezpośrednich, koszty pozyskania i przetworzenia związane bezpośrednio z produkcją i inne koszty poniesione w związku z doprowadzeniem produktu do postaci i miejsca, w jakich się znajduje w dniu wyceny.

Uzasadniona część kosztów pośrednich - zmienne pośrednie koszty produkcji oraz ta część stałych pośrednich kosztów produkcji, które odpowiadają poziomowi tych kosztów przy normalnym wykorzystaniu zdolności produkcyjnych (normalny poziom wykorzystania zdolności produkcyjnych - przeciętna, zgodna z oczekiwaniami w typowych warunkach, wielkość produkcji za daną liczbę okresów lub sezonów, przy uwzględnieniu planowanych remontów).

Cena/wartość sprzedaży netto: Możliwa do uzyskania na dzień bilansowy cena jego sprzedaży

- podatek od towarów i usług i podatku akcyzowego,

- rabaty, opusty i inne zmniejszenia

- koszty związane z przystosowaniem składnika aktywów do sprzedaży i dokonaniem tej sprzedaży

+ dotację przedmiotową.

Wartość godziwa: Kwota, za jaką dany składnik aktywów mógłby zostać wymieniony, a zobowiązanie uregulowane na warunkach transakcji rynkowej pomiędzy

zainteresowanymi

dobrze poinformowanymi,

niepowiązanymi ze sobą stronami

Klasyfikacja aktywów:

Aktywa operacyjne

Aktywa rzeczowe

Rzeczowe aktywa trwałe

Zapasy

WNiP

Należności

Aktywa inwestycyjne:

Aktywa finansowe

Papiery wartościowe

udzielone pożyczki

aktywa pieniężne

Nieruchomości

WNiP

inne

ŚRODKI TRWAŁE: Rzeczowe aktywa trwałe i zrównane z nimi:

o przewidywanym okresie ekonomicznej użyteczności dłuższym niż rok

kompletne

zdatne do użytku

przeznaczone na potrzeby jednostki

W skład wchodzą w sczeg.:

nieruchomości - w tym grunty, prawo wieczystego użytkowania gruntu, budowle i budynki, a także będące odrębną własnością lokale, spółdzielcze własnościowe prawo do lokalu mieszkalnego oraz spółdzielcze prawo do lokalu użytkowego,

maszyny, urządzenia, środki transportu i inne rzeczy,

ulepszenia w obcych środkach trwałych,

inwentarz żywy.

Zasady ustalania wartości początkowej ŚT:

Sposób pozyskania, a parametr wyceny:

Zakup - Cena nabycia

Wytworzenie - Koszt wytworzenia

Nieodpłatne otrzymanie, Aport - Cena sprzedaży takiego samego lub podobnego przedmiotu

Cena nabycia, koszt wytworzenia: Ogół kosztów poniesionych przez jednostkę za okres budowy montażu przystosowania do przyjęcia do używania, w tym również:

nie podlegający odliczeniu podatek od towarów i usług oraz podatek akcyzowy,

koszt obsługi zobowiązań zaciągniętych w celu ich sfinansowania i związane z nimi różnice kursowe, pomniejszony o przychody z tego tytułu.

ZWP

aktualizacja wyceny,

ulepszenie polegające na przebudowie, rozbudowie, modernizacji lub rekonstrukcji, w wyniku których zwiększa się wartość użytkowa wyrażona dłuższym okresem użytkowania, większą zdolnością wytwórczą, lepszą jakością produktów lub niższymi kosztami jego eksploatacji.

AMORTYZACJA:

Systematyczne rozłożenie w czasie obciążeń wyniku finansowego wartością środków trwałych przez ich ekonomicznie uzasadniony okres użytkowania.

Funkcje amortyzacji:

kosztowa - jest składnikiem kosztów działalności gospodarczej, w wyniku czego oddziałuje na wynik finansowy,

Umorzeniowa - stanowi miernik zużycia środków trwałych,

odtworzeniowa - stanowi instrument gromadzenia środków pieniężnych na odtworzenie kapitału.

Czynniki kształtujące wysokość odpisów:

WP

okres użytkowania

metoda amortyzacji

Przy ustalaniu okresu użytkowania można uwzględnić:

liczbę zmian, na których pracuje środek trwały,

tempo postępu techniczno-ekonomicznego,

wydajność środka trwałego

prawne lub inne ograniczenia czasu używania środka trwałego,

przewidywaną przy likwidacji wartość sprzedaży netto pozostałości środka trwałego.

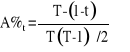

Metody amortyzacji:

metoda liniowa:

![]()

roczna stopa (T - przew. czas uż.)

![]()

stawka amortyzacyjna

WO - wartość rezydualna

metoda malejącego salda:

![]()

stawka w danym roku

Wbt - Wartość bieżąca w danym roku

metoda sumy cyfr rocznych

t - rok, dla którego liczymy

![]()

stawka amortyzacyjna

metoda naturalna:

![]()

stawka amortyzacyjna

PR - planowana wielkość pracy, jaką wykona dany środek trwały w całym okresie użytkowania

PRB - rzeczywiście wykonana praca w danym okresie

Wycena środka trwałego na dzień bilansowy

WP - odpisy amort., - odpisy z tyt. trwałej utraty wartości

Trwała utrata wartości

Zachodzi, gdy istnieje duże prawdopodobieństwo, że składnik aktywów nie przyniesie w przyszłości w znaczącej części lub w całości przewidywanych korzyści ekonomicznych

Uzasadnia to dokonanie odpisu aktualizującego doprowadzającego wartość składnika aktywów wynikającą z ksiąg rachunkowych do ceny sprzedaży netto a w przypadku jej braku - do ustalonej w inny sposób wartości godziwej

ŚT w budowie:

Środki trwałe w okresie ich:

budowy,

montażu

ulepszenia istniejącego środka trwałego

Kryterium |

Rodzaj |

Sposób wykonania |

|

Uzyskane efekty |

|

Sposób wykorzystania po zakończeniu budowy |

|

Stan prawny |

|

Moment wyceny, a parametr:

Wycena bieżąca - w wysokości ogółu kosztów pozostających w bezpośrednim związku z ich nabyciem lub wytworzeniem (elementy składowe jak przy środkach trwałych)

Wycena na dzień bilansowy - w wysokości ogółu kosztów pozostających w bezpośrednim związku z ich nabyciem lub wytworzeniem pomniejszonych o odpisy z tytułu trwałej utraty wartości

WARTOŚCI NIEMATERIALNE I PRAWNE:

Możliwe do zidentyfikowania

niepieniężne składniki aktywów

nie mające postaci fizycznej,

będące w posiadaniu jednostki gospodarczej w celu wykorzystania w produkcji lub dostarczaniu dóbr lub świadczeniu usług, lub w celu oddania do odpłatnego używania osobom trzecim, lub w celach związanych z działalnością administracyjną jednostki

WNiP: Nabyte przez jednostkę, zaliczane do aktywów trwałych prawa majątkowe nadające się do gospodarczego wykorzystania:

o przewidywanym okresie ekonomicznej użyteczności dłuższym niż rok,

przeznaczone do używania na własne potrzeby jednostki, a w szczególności:

autorskie prawa majątkowe, prawa pokrewne, licencje, koncesje,

prawa do wynalazków, patentów, znaków towarowych, wzorów użytkowych oraz zdobniczych,

know-how.

nabyta wartość firmy

koszty zakończonych prac rozwojowych

Podział:

prawa majątkowe

szcz. rodz. długoterminowe rozl. kosztów

Koszty zakończonych prac rozwojowych: Koszty poniesione na własne potrzeby, powstałe przed podjęciem produkcji lub zastosowaniem technologii, zaliczane są do wartości niematerialnych i prawnych, jeżeli spełnione są następujące warunki:

Produkt lub technologia wytwarzania są ściśle ustalone a dotyczące ich koszty prac rozwojowych są wiarygodnie określone;

Techniczna przydatność produktu lub technologia została stwierdzona i odpowiednio udokumentowana i na jej podstawie jednostka podjęła decyzję o wytwarzaniu tych produktów lub stosowaniu technologii;

Koszty prac rozwojowych zostaną, według przewidywań, pokryte przychodami ze sprzedaży tych produktów lub zastosowania technologii.

Przykłady prac rozwojowych:

Prace projektowe, wykonanie i badanie prototypów i modeli doświadczalnych, które zostały wykonane przed ich wdrożeniem do produkcji seryjnej lub użytkowania,

Projektowanie narzędzi, przyrządów do obróbki, form i matryc z wykorzystaniem nowej technologii,

Projektowanie, wykonanie i działanie linii próbnej, której wielkość uniemożliwia prowadzenie ekonomicznie uzasadnionej produkcji przeznaczonej na sprzedaż;

Projektowanie, wykonanie i badanie wybranych rozwiązań w zakresie nowych lub udoskonalonych materiałów, urządzeń, produktów, procesów, systemów oraz usług

Wartość firmy:

Różnica między

ceną nabycia jednostki

a niższą od niej

wartością godziwą przejętych aktywów netto

(aktywa netto = aktywa - zobowiązania)

Źródła renomy nabywczej firmy:

zdolny, sprawny zarząd,

efektywnie pracująca załoga przedsiębiorstwa

pozycja na rynku wyznaczona przez udział sprzedaży danego wyrobu w rynku,

stabilność marki, czyli zdolność utrzymania klientów,

perspektywy jednostki na tle sytuacji rynkowej

strategiczne położenie geograficzne

korzystne warunki kredytowe wynikające z wypracowanej reputacji

Ujemna Wartość firmy:

Nadwyżka

wartości godziwej przejętych aktywów netto

nad

ceną nabycia przedsiębiorstwa

Zasady rozliczania:

część do wysokości nie przekraczającej wartości godziwej aktywów netto - RMP, rozliczane przez okres będący średnią ważoną okresu EU nabytych i podlegających amort. ŚT

pozostała część - pozostałe przychody operacyjne

Zasady ust. WP WNiP

Składnik |

Sposób pozyskania |

Parametr wyceny |

Prawa majątkowe |

Zakup |

Cena nabycia |

Prawa majątkowe |

Nieodpłatne otrzymanie Aport |

Cena sprzedaży takiego samego lub podobnego składnika |

Koszty prac rozwojowych |

Wytworzenie |

Koszt wytworzenia |

Wartość firmy |

Zakup jednostki Aport Odpłatne użytkowanie |

Różnica między ceną nabycia jednostki a niższą od niej wartością godziwą przejętych aktywów netto |

Cena nabycia, koszt wytworzenia WNiP: Ogół kosztów poniesionych przez jednostkę do momentu przyjęcia składnika WNiP do używania, w tym również:

nie podlegający odliczeniu podatek od towarów i usług oraz podatek akcyzowy,

koszt obsługi zobowiązań zaciągniętych w celu ich sfinansowania i związane z nimi różnice kursowe, pomniejszony o przychody z tego tytułu.

UWAGA!

WP nie podlega zmianom (brak odp. aktualizujących oraz ulepszeń)

Amortyzacja WNiP:

Czynniki kształtujące wysokość odpisów amortyzacyjnych:

takie same jak przy środkach trwałych

Główny wyznacznik okresu użytkowania praw majątkowych:

ograniczenia prawne (okres, na jaki prawo zostało nabyte)

Ograniczenia w zakresie amortyzacji wartości firmy:

Podstawowy okres amortyzacji wartości firmy - 5 lat (w uzasadnionych przypadkach może być przedłużony do 20 lat)

Amortyzacja wartości firmy metodą liniową

Odpisy amortyzacyjne obciążają pozostałe koszty operacyjne

Ograniczenia amortyzacji kosztów prac rozwojowych:

Maksymalny okres amortyzacji - 5 lat

Wycena WNiP na dzień bilansowy:

WP - odpisy amort. - trwała utrata wartości

Różnice w amortyzacji bilansowej i podatkowej:

przedmiot amortyzacji:

podstawa amortyzacji:

stawki amortyzacji:

metody amortyzacji:

Należności: Wynikające z przeszłych zdarzeń prawo otrzymania świadczeń o wiarygodnie określonej wartości oraz w określonym terminie, związane z działalnością jednostki lub wynikające z przepisów prawa

Zobowiązania: Wynikający z przeszłych zdarzeń obowiązek wykonania świadczeń o wiarygodnie określonej wartości, które spowodują wykorzystanie już posiadanych lub przyszłych aktywów jednostki

Ścisłe określenie osoby dłużnika i wierzyciela

Akceptacja przez obie strony sumy będącej przedmiotem rozrachunków

Ścisłe określenie czasu zapłaty wynikającego z uzgodnień pomiędzy stronami rozrachunku lub z przepisów prawa

Roszczenia (roszczenia sporne) powstają wówczas, gdy kontrahent nie akceptuje należności lub jej części

Rozliczenia - rozrachunki, w stosunku do których wierzyciel lub dłużnik musi przeprowadzić postępowanie w celu ich potwierdzenia, ustalenia sumy i tytułu lub ustalenia osoby dłużnika lub wierzyciela

wg terminu uregulowania

długoterminowe

krótkoterminowe

wg kryterium podmiotowego

z kontrahentami (odbiorcami, dostawcami)

z instytucjami publicznymi

US

ZUS

UC

wg kryterium przedmiotowego

handlowe

z tytułu dostaw i usług

niehandlowe

z tytułu podatków, ceł, ubezpieczeń

z tytułu wynagrodzeń

z innych tytułów

wg waluty

krajowe

zagraniczne

wg terminowości zapłaty

nieprzeterminowane (prawidłowe)

przeterminowane (nieprawdłowe)

wg pewności dokonywanych rozliczeń

wg możliwości wyegzekwowania

Nieściągalność należności - udokumentowany brak możliwości wyegzekwowania należności w sposób opłacalny

Przedawnienie należności - upływ przewidzianego prawem czasu dochodzenia wierzytelności

Umorzenie należności - zwolnienie kontrahenta z obowiązku i rezygnacja ze ściągania należności

należności od dłużników postawionych w stan likwidacji lub upadłości - do wysokości należności nie objętej gwarancją lub innym zabezpieczeniem

należności od dłużników w przypadku oddalenia wniosku o ogłoszenie upadłości, jeśli majątek dłużnika na zaspokojenie kosztów postępowania upadłościowego - w pełnej wysokości

należności kwestionowanych przez dłużników oraz z których zapłatą dłużnik zalega, zaś ocena sytuacji finansowej dłużnika wykazuje, że spłata należności nie jest prawdopodobna - do wysokości nie pokrytej gwarancją lub innym zabezpieczeniem

należności przeterminowanych i nie przeterminowanych o znacznym stopniu prawdopodobieństwa nieściągalności, w przypadkach uzasadnionych rodzajem prowadzonej działalności lub strukturą odbiorców - w wysokości wiarygodnie oszacowanej kwoty odpisu

metoda procentu od należności

Metoda procentu od sprzedaży - oparta na udziale należności wątpliwych w wielkości sprzedaży kredytowej

Wartość sprzedaży kredytowej 1.000.000,-

Dotychczasowy udział należności nieściągalnych w wartości sprzedaży 5%

Wysokość odpisu 50.000,-

aktywa finansowe oraz

te nieruchomości i WNiP, które nie są użytkowane przez jednostkę, lecz zostały nabyte w celu osiągnięcia tych korzyści

Finansowe

aktywa finansowe

Niefinansowe

Nieruchomości inwestycyjne

Ruchomości inwestycyjne

WNiP

zakup - cena nabycia

wytworzenie - koszt wytworzenia (z uwzg. finansowania zewnętrznego)

Otrzymywane czynsze,

Amortyzacja nieruchomości inwestycyjnych

Zyski/straty ze sprzedaży

Środki pieniężne (w kasie i na rachunkach bieżących)

Inne środki pieniężne (czeki obce, weksle obce, bony pieniężne, lokaty terminowe - płatne i zapadalne w ciągu 3 miesięcy od ich wystawienia, nabycia lub założenia- oraz środki pieniężne w drodze)

Inne aktywa pieniężne (naliczone memoriałowo odsetki od aktywów finansowych oraz należne dywidendy)

Instrument kapitałowy Kontrakt, z którego wynika prawo do majątku jednostki, pozostałego po zaspokojeniu lub zabezpieczeniu wszystkich wierzycieli, a także zobowiązanie się jednostki do wyemitowania lub dostarczenia własnych instrumentów kapitałowych

Instrument finansowy - Kontrakt, który powoduje powstanie

aktywów finansowych u jednej ze stron i

zobowiązania finansowego albo instrumentu kapitałowego u drugiej ze stron

pod warunkiem, że z kontraktu zawartego pomiędzy dwiema lub więcej stronami jednoznacznie wynikają skutki gospodarcze

długoterminowe

udziały, akcje

inne papiery wartościowe

udzielone pożyczki

inne aktywa finansowe

krótkoterminowe

j/w

aktywa pieniężne

cena nabycia lub

cena zakupu, jeśli koszty przeprowadzenia i rozliczenia transakcji nie są znaczące

Cena nabycia pomniejszona o odpisy z tytułu trwałej utraty wartości

Wartość godziwa

Cena nabycia przeszacowana do ceny rynkowej

Metoda praw własności (udziały lub akcje w jednostkach podporządkowanych

cena nabycia lub cena rynkowa, zależnie od tego, która z nich jest niższa,

cena (wartość rynkowa),

w inny sposób określona wartość godziwa, jeśli nie istnieje aktywny rynek,

Kwota wymaganej zapłaty, z zachowaniem ostrożności

Wartość nominalna

Cena nabycia pomniejszona o odpisy z tytułu trwałej utraty wartości lub

Wartość godziwa

Możliwość przeszacowania ceny nabycia do ceny rynkowej

udziały w jednostkach podporządkowanych - metoda praw własności

skorygowana cena nabycia (jeśli określony termin wymagalności)

Kwota wymaganej zapłaty z zachowaniem ostrożności

Skorygowana cena nabycia

Wartość godziwa (do 3 miesięcy)

Cena nabycia lub cena rynkowa, zależnie od tego, która jest niższa

Cena (wartość) rynkowa lub inaczej określona wartość godziwa

Skorygowana cena nabycia

wartość nominalna

Ceny są jawne

Istnieją potencjalni nabywcy i sprzedawcy

Przedmioty obrotu są porównywalne

W wyniku finansowym, w segmencie działalności finansowej (odsetki, dywidendy, skutki aktualizacji wyceny, zyski/straty ze sprzedaży)

W kapitale z aktualizacji wyceny (skutki przeszacowania inwestycji długoterminowych do ceny rynkowej)

materiały nabyte w celu zużycia na własne potrzeby,

wytworzone lub przetworzone przez jednostkę wyroby gotowe zdatne do sprzedaży lub w toku produkcji oraz

towary nabyte w celu odprzedaży w stanie nieprzetworzonym

materiały

podstawowe

pomocnicze

paliwo

części zapasowe

opakowania

odpadki poprod.

towary

produkty gotowe

Prod. niezak. (półprod. i prod. w toku)

wycena przychodu zapasów

materiałów i towarów

WG

wycena rozchodu zapasów

wycena na dzień bilansowy

cena nabycia

cena zakupu

koszty zakupu odnoszone w koszty bieżącego okresu

koszty zakupu rozliczane w czasie

Koszty bezpośrednie:

Zużyte materiały bezpośrednie

Koszty pozyskania i przetworzenia związane bezpośrednio z produkcja

Inne koszty doprowadzające produkt do postaci i miejsca z dnia wyceny

Uzasadniona część kosztów pośrednich

Zmienne pośrednie koszty produkcji

Część kosztów stałych, które odpowiadają poziomowi tych kosztów przy normalnym wykorzystaniu zdolności produkcyjnych

Szczegółowej identyfikacji cen (kosztów)

Cen (kosztów) przeciętnych

Ceny (kosztu) najwcześniejszej (FIFO)

Ceny (kosztu) najpóźniejszej (LIFO)

Materiały i towary:

na poziomie ceny nabycia (cena rzeczywista = stała cena +/- OCE odchylenia od stałych cen ewidencyjnych )

na poziomie ceny zakupu (cena rzeczywista = stała cena +/- OCE+ koszty zakupu)

Towary:

na poziomie ceny sprzedaży netto (cena rzeczywista = stała cena - OCE z tytułu marży)

na poziomie ceny sprzedaży brutto (cena rzeczywista = stała cena - OCE z tytułu marży - OCE z tytułu VAT)

Produkty gotowe:

na poziomie kosztów planowanych (koszt rzeczywisty = stała cena +/- OCE od kosztów rzeczywistych)

ujemne (kredytowe, zmniejszające), powstają, gdy cena rzeczywista jest mniejsza od ceny ewidencyjnej,

dodatnie (debetowe, zwiększające), powstają, gdy cena rzeczywista jest większa od ceny ewidencyjnej.

Materiały i towary - Cena nabycia/zakupu nie wyższa niż cena sprzedaży netto na dzień bilansowy

WG - Koszt wytworzenia nie wyższy niż cena sprzedaży netto na dzień bilansowy

Produkcja niezakończona - Koszt wytworzenia, koszty bezpośrednie, materiały bezpośrednie lub brak wyceny, jeśli nie zniekształca to wyniku finansowego i stanu aktywów

Przychody, rozchody, stany zapasów w ujęciu wartościowym na kontach „Materiały, „Towary” , „Produkty gotowe” (lub na kilku kontach, np. „Materiały podstawowe”, „Materiały pomocnicze” itd.)

ilościowa, prowadzona wyłącznie w jednostkach naturalnych,

ilościowo-wartościowa, przy której ujmuje się obroty i stany w jednostkach naturalnych i pieniężnych,

wartościowa, prowadzona wyłącznie w jednostkach pieniężnych,

odpisywanie w koszty wartości materiałów i towarów na dzień ich zakupu (na dzień bilansowy konieczność przeprowadzenia spisu z natury, wyceny stanu końcowego zapasów i korekty kosztów)

zakup,

zwrot z produkcji,

ujawnienie nadwyżki

otrzymanie darowizny.

wydanie do zużycia,

ujawnienie niedoboru,

przekazanie darowizny,

sprzedaż,

zmniejszenie wartości użytkowej.

zakup,

ujawnienie nadwyżki,

otrzymanie darowizny.

sprzedaż,

ujawnienie niedoboru,

przekazanie darowizny,

zmniejszenie wartości handlowej.

Przyjęcie z produkcji

Ujawnienie nadwyżki

Sprzedaż

Nieodpłatne przekazanie

Wniesienie w postaci aportu

Przekazanie na własne potrzeby jednostki

Zmniejszenie wartości handlowej

Dostarczenie szerokiemu kręgowi użytkowników podejmujących decyzje gospodarcze, użytecznych informacji na temat sytuacji finansowej, wyników działalności i przepływów środków pieniężnych

Przedstawienie wyników zarządzania przez kierownictwo powierzonymi mu zasobami

zrozumiałość - łatwość rozumienia ich przez użytkowników, przy założeniu, że dysponują oni wystarczającą wiedzą i chcą zapoznać się z prezentowanymi informacjami

przydatność - informacje ze sprawozdań finansowych wpływają na decyzje gospodarcze użytkowników, pomagając im ocenić przeszłe, teraźniejsze i przyszłe zdarzenia albo potwierdzają bądź korygują ich poprzednie oceny

wiarygodność - informacje są wiarygodne, gdy nie zawierają istotnych błędów i są bezstronne oraz gdy użytkownicy mogą być pewni, że wiernie odzwierciedlają rzeczywistość

porównywalność - wycena i prezentacja finansowych skutków podobnych transakcji i innych zdarzeń w ramach jednostki i w kolejnych okresach powinna być dokonywana w ten sam sposób

banków oraz zakładów ubezpieczeń:

jednostek działających na podstawie przepisów o publicznym obrocie papierami wartościowymi i funduszach powierniczych

spółek akcyjnych,

pozostałych jednostek, które w poprzednim roku obrotowym spełniły co najmniej dwa z następujących warunków

Wartości niematerialne i prawne

Rzeczowe aktywa trwałe

Należności długoterminowe

Inwestycje długoterminowe

Długoterminowe rozliczenia międzyokresowe

Zapasy

Należności krótkoterminowe

Inwestycje krótkoterminowe

Krótkoterminowe rozliczenia międzyokresowe

Należne wpłaty na kapitał podstawowy (wielkość ujemna)

Udziały (akcje) własne (wielkość ujemna)

Kapitał (fundusz) zapasowy

Kapitał (fundusz) z aktualizacji wyceny

Pozostałe kapitały (fundusze) rezerwowe

Zysk (strata) z lat ubiegłych

Zysk (strata) netto

Odpisy z zysku netto w ciągu roku obrotowego (wielkość ujemna)

Podstawowa działalność operacyjna

Pozostała działalność operacyjna

Działalność finansowa

Zdarzenia nadzwyczajne

Obowiązkowe obciążenia wyniku finansowego

Wariant porównawczy (oparty na układzie rodzajowym kosztów)

Wariant kalkulacyjny (oparty na układzie funkcjonalno-podmiotowym)

Wprowadzenie do sprawozdania finansowego

Dodatkowe informacje i objaśnienia

źródła pochodzenia oraz wielkości uzyskanych przez jednostkę środków pieniężnych i ich ekwiwalentów,

kierunki i wielkość wykorzystania środków pieniężnych i ich ekwiwalentów w toku działalności jednostki.

Działalność operacyjna - podstawowy rodzaj działalności oraz inne rodzaje działalności nie zaliczone do działalności inwestycyjnej lub finansowej.

Działalność inwestycyjna - działalność, której przedmiotem jest zakup lub sprzedaż rzeczowych aktywów trwałych, wartości niematerialnych i prawnych, długoterminowych inwestycji oraz krótkoterminowych aktywów finansowych oraz związane z tym pieniężne koszty i korzyści.

Działalność finansowa - działalność, której przedmiotem jest pozaoperacyjne pozyskiwanie źródeł finansowania lub ich spłata oraz związane z tym pieniężne koszty i korzyści.

Metoda bezpośrednia - wykazywanie wpływów i wydatków i ustalanie przepływów pieniężnych netto jako różnicy między wpływami i wydatkami (obowiązkowa dla przepływów z działalności inwestycyjnej i finansowej)

Metoda pośrednia (mająca zastosowanie tylko dla działalności operacyjnej) - ustalanie przepływów pieniężnych netto z działalności operacyjnej poprzez korekty wyniku netto polegające głównie na:

wyłączeniu pozycji niepieniężnych przychodów i kosztów,

wyłączeniu pozycji przychodów i kosztów wpływających na wynik finansowy ale dotyczących działalności inwestycyjnej lub finansowej,

uwzględnieniu zmian krótkoterminowych aktywów i zobowiązań związanych z działalnością operacyjną.

Prawo bilansowe |

Prawo podatkowe |

Wszystkie środki trwałe oraz WNiP z wyjątkiem gruntów nie służących wydobyciu kopalin metodą odkrywkową |

Różnice w definicji ŚT oraz WNiP (np. inwestycje, koncesje, inwentarz żywy) Wyłączenia spod amortyzacji lub z kosztów uzyskania przychodów (np. składniki wykorzystywane w działalności nie podlegającej opodatkowaniu, know-how wniesiony w postaci aportu, wszystkie grunty, limitowana amortyzacja samochodów osobowych) |

Prawo bilansowe |

Prawo podatkowe |

Wartość do odtworzenia |

Wartość początkowa (nie zawsze ustalana tak jak w prawie bilansowym- np. wartość firmy; nie uwzględniana wartość rezydualna i odpisy z tytułu trwałej utraty wartości) |

Prawo bilansowe |

Prawo podatkowe |

Brak - jednostka ustala okres dokonywania odpisów amortyzacyjnych uwzględniając jedynie czynniki określone w uor (wyjątek: wartość firmy i koszty prac rozwojowych-5 lat |

Dla ŚT stawki podstawowe określone w wykazie, możliwość ich podwyższania lub obniżania i stosowania stawek indywidualnych dla ŚT ulepszonych lub używanych; Dla WNiP określone minimalne okresy amortyzacji |

Prawo bilansowe |

Prawo podatkowe |

Decyzja jednostki. Wyjątek: wartość firmy-metoda liniowa, możliwość odpisu jednorazowego od niskocennych składników |

Metoda liniowa obowiązkowa dla WNiP, degresywno-liniowa możliwa dla ŚT z grup 3-6 i 8 KŚT oraz środków transportu, z wyłączeniem samochodów osobowych jednorazowy odpis dla składników o wartości poniżej 3.500 |

ROZRACHUNKI:

Cechy charakterystyczne:

Szczególne przypadki rozrachunków:

Podział rozrachunków:

należności |

zobowiązania |

pewne |

bezwarunkowe |

wątpliwe |

rezerwy |

|

warunkowe |

należności |

należności i zob. |

ściągalne |

przedawnione |

nieściągalne |

umorzone |

Należności nieściągalne, przedawnione i umorzone:

W każdej z powyższych okoliczności - konieczność spisania należności

Wycena rozrachunków krajowych

|

Należności |

Zobowiązania |

w ciągu roku |

Wartość nominalna |

|

na dzień bil |

Kwota wymaganej zapłaty z zachowaniem ostrożności |

Kwota wymaganej zapłaty |

Wycena rozrachunków zagranicznych

|

Należności |

Zobowiązania |

w ciągu roku |

W wartości nominalnej przeliczonej na złote wg średniego kursu NBP w dniu powstania rozrachunku lub kursu przyjętego w zgłoszeniu celnym lub innym wiążącym jednostkę dokumencie |

|

na dzień bil. |

wg średniego kursu NBP |

|

na dzień zapłaty |

kurs kupna banku obsł. jend. |

kurs sprzedaży banku obsł. jedn. |

Odpisy aktualizujące od należności dokonuje się w odniesieniu do:

Metoda szacowania wysokości odpisu ogólnego:

Dni przeterm. |

30-60 |

60-180 |

180+ |

razem |

Wielkość należności |

1.000k |

600k |

200k |

1.800k |

Szacowany % nieściągalności |

20 |

40 |

80 |

|

Wysokość odpisu |

200k |

240k |

160k |

600k |

INWESTYCJE

Aktywa posiadane w celu osiągnięcia korzyści ekonomicznych wynikających z przyrostu wartości tych aktywów, uzyskania z nich przychodów w formie odsetek, dywidend (udziałów w zyskach) lub innych pożytków, w tym również z transakcji handlowej, a w szczególności:

Klasyfikacja inwestycji:

Nieruchomości inwestycyjne: Nieruchomość jest zaliczana do inwestycji, jeśli jest utrzymywana w posiadaniu jako źródło przychodów z czynszów lub ze względu na przyrost jej wartości bądź dla obu tych korzyści jednocześnie

Wycena początkowa

Sposób pozyskania, a podstawa wyceny:

WP może ulec zmianie (akt. wyceny, ul.)

Wycena bilansowa

Nieruchomości inw. ![]()

Cena nabycia minus odpisy z tytułu trwałej utraty wartości lub wart. godziwa, lub wycena jak dla ŚT![]()

Skutki przeszacowania![]()

pozostałe koszty operacyjne

Ujęcie skutków operacji wynikowych dot. nier. inw.: Skutki operacji wynikowych dotyczących nieruchomości inwestycyjnych ujmowane są jako efekty pozostałej działalności operacyjnej. Należą do nich m.in.:

Aktywa finansowe

1. Aktywa pieniężne: Aktywa w formie krajowych środków płatniczych, walut obcych, dewiz. Składają się na nie:

2. Instrumenty kapitałowe wyemitowane przez inne jednostki

3. Prawo do otrzymania aktywów pieniężnych lub prawo do wymiany instrumentów finansowych z inną jednostką na korzystnych warunkach

Klasyfikacja aktywów finansowych:

Wycena aktywów finansowych na dzień nabycia/powstania:

Wycena aktywów finansowych

na dzień bilansowy:

Rodzaj aktywów |

Metoda wyceny |

Długoterm. aktywa finansowe |

|

Krótkoterm. aktywa finansowe |

|

Udzielone pożyczki |

|

Aktywa pieniężne |

Wycena bilansowa aktywów finansowych:

1. Aktywa długoterminowe

![]()

Skutki przeszacowania![]()

koszty/przychody finansowe lub kapitał z aktualizacji

2. Udzielone pożyczki

![]()

Skutki przeszacowania![]()

koszty/przychody finansowe

3. inwestycje krótkoterminowe:

![]()

Skutki przeszacowania![]()

koszty/przychody finansowe

4. Środki pieniężne:

Aktywny rynek:

Jednostki powiązane: Grupa jednostek obejmująca jednostkę dominującą lub znaczącego inwestora, jednostki zależne, współzależne i stowarzyszone

Ujęcie skutków operacji wynikowych dotyczących aktywów finansowych:

Skutki operacji wynikowych dotyczących aktywów finansowych ujmuje się:

ZAPASY (rzeczowe aktywa obrotowe)

Klasyfikacja zapasów:

1. Nabywane:

2. Wytwarzane

Momenty wyceny zapasów

1. Wycena przychodu materiałów i towarów

w cenach rzeczywistych:

Rozliczanie w czasie kosztów zakupu

![]()

Wnkz - wskaźnik narzutu kosztów zakupu

Kzsp - stan początkowy kosztów zakupu

Kzbo - przyrost kosztów zakupu w danym okresie

Zsp - stan początkowy zapasów

Zbo - wzrost stanu zapasów w bieżącym okresie

Wycena produktów gotowych

w rzeczywistych kosztach wytworzenia:

Metody wyceny rozchodów zapasów:

Wycena przychodu zapasów w stałych cenach ewidencyjnych:

Odchylenia od cen ewidencyjnych:

Wycena rozchodu zapasów ujętych w stałych cenach ewidencyjnych:

Stała cena ewidencyjna skorygowana o narzut odchyleń:

Wno = (+/- Osp +/- Obo) / (Zsp - Zbo)

gdzie:

Wno - wskaźnik narzutu odchyleń

Osp - odchylenia przypadające na stan początkowy zapasów

Obo - odchylenia powstałe w bieżącym okresie

Zsp - stan początkowy zapasów

Zbo - wartość przychodu zapasów

No = Wno x Rbo

gdzie:

No - odchylenia przypadające na rozchód w bieżącym okresie

Rbo - wartość rozchodu w bieżącym okresie

Wycena bilansowa zapasów:

Skutki utraty wartości zapasów:

W przypadku, gdy cena sprzedaży netto jest niższa od ceny nabycia (zakupu) lub kosztów wytworzenia - odpis aktualizujący w ciężar pozostałych kosztów operacyjnych

Ewidencja materiałów i towarów:

Ewidencja w księdze głównej:

Ewidencja szczegółowa:

Ewidencja materiałów:

Operacje zwiększających stan materiałów:

Operacje zmniejszające stan i wartość materiałów:

Ewidencja towarów:

Operacje zwiększające stan towarów:

Operacje zmniejszające stan i wartość towarów:

Ewidencja WG:

Operacje zwiększające stan wyrobów gotowych:

Operacje zmniejszające stan i wartość wyrobów gotowych:

SPRAWOZDANIE FINANSOWE

Uporządkowane przedstawienie sytuacji finansowej jednostki oraz przeprowadzonych przez nią transakcji przy zastosowaniu przyjętej formuły opisu i prezentacji danych czerpanych z ewidencji księgowej

Cel sprawozdań finansowych:

Cechy jakościowe sprawozdań finansowych

Rozszerzony obowiązek sprawozdawczy dla:

1) średnioroczne zatrudnienie - 50 osób

2) suma aktywów bilansu na koniec roku obrotowego - równowartość w walucie polskiej 2,5 mln EURO

3) przychody netto ze sprzedaży towarów i produktów oraz operacji finansowych za rok obrotowy - równowartość w walucie polskiej 5 mln EURO

BILANS: sprawozdawczy wyraz rachunku majątku i kapitału

Podstawowy układ bilansu:

AKTYWA

A. Aktywa trwałe

B. Aktywa obrotowe

PASYWA

A. Kapitał (fundusz) podstawowy

B. Zobowiązania i rezerwy na zobowiązania

I. Rezerwy na zobowiązania

II. Zobowiązania długoterminowe

III. Zobowiązania krótkoterminowe

IV. Rozliczenia międzyokresowe

Rachunek zysków i strat: sprawozdawczy wyraz rentowności prowadzonej działalności

Segmenty wynikowe

w rachunku zysków i strat:

Segmenty wynikowe i etapy ustalania wyniku finansowego:

Przychody ze sprzedaży - koszty operacyjne

= wynik ze sprzedaży

+poz. przych. op -poz. koszty op.

= wynik z działalności operacyjnej

+ przychody fin. -koszty finansowe

= wynik z działalności gospodarczej

+ zyski nadzwyczajne -straty nadzw.

= wynik brutto

-obowiązkowe obciążenia WF

wynik netto

Warianty rachunku zysków i strat:

Informacja dodatkowa:

RACHUNEK PRZEPŁYWÓW PIENIĘŻNYCH

Obszary działalności, do których przyporządkowane są przepływy pieniężne:

Uproszczony układ rachunku przepływów:

A. Przepływy pieniężne z działalności operacyjnej

I. Wpływy

II. Wydatki

III. Przepływy pieniężne netto z działalności operacyjnej (I-II)

B. Przepływy pieniężne z działalności inwestycyjnej

I. Wpływy

II. Wydatki

III. Przepływy pieniężne netto z działalności inwestycyjnej (I-II)

C. Przepływy pieniężne z działalności finansowej

I. Wpływy

II. Wydatki

III. Przepływy pieniężne netto z działalności finansowej (I-II)

D. Przepływy pieniężne netto razem (+-AIII+-BIII+-CIII)

Metody prezentacji przepływów pieniężnych:

Działalność operacyjna zestawiana metodą pośrednią:

A. Przepływy pieniężne z działalności operacyjnej

I. Zysk/strata netto

II. Korekty

III. Przepływy pieniężne netto z działalności operacyjnej (+-I +-II)

Zestawienie zmian w kapitale własnym:

Kapitał podstawowy na początek okresu

Zwiększenia (tytuły)

Zmniejszenia (tytuły)

Kapitał podstawowy na koniec okresu

…………………..

………………….

Wyszukiwarka