www.zporr.gov.pl

www.parp.gov.pl (są tu wiadomości o msp) - ze stron internetowych wymagania, kryteria oceny, generator wniosków, chronologicznie studium wykonalności, struktura, dokumenty jakie składa się przy projekcie, bez programów i strategii.

Temat: 16.10.2008

Projekt - tymczasowe przedsięwzięcie mające na celu stworzenie unikalnego produktu lub usługi. Wynikiem takiego projektu jest produkt (szkolenie lub usługa).

Jakie warunki musi spełniać projekt:

jednokrotność - jedna realizacja projektu; efektami projektu są szkolenie, technologie itp.; każdy projekt będzie różnić się czymś innym,

celowość - cel projektu jest zawsze określony, znalezienie uzasadnienia realizacji tego projektu w strategii; strategia musi się odnosić w płaszczyźnie: rządowej, wojewódzkiej, lokalno-regionalnej; przykłady: strategia rozwoju województwa zachodniopomorskiego, strategia rozwoju miasta Koszalin, wieloletnie plany inwestycyjne, strategie związane z ochroną środowiska,

odrębność - coś, co jest odrębne od jakiejś działalności przedsiębiorstwa, związana z oddzieleniem danego projektu od podstawowej działalności przedsiębiorstwa, musi wnieść innowacje,

ograniczoność - projekt ograniczony jest czasem (ograniczony przez wnioskodawców, którzy ustalają ramy czasowe, każdy projekt musi mieć daty rozpoczęcia i daty zakończenia), ograniczony przez środki pieniężne, przez wymagania prawne, brak odpowiedniej kadry do realizacji projektu, ograniczenie lokalowe, przez czynniki atmosferyczne, sprzętowe,

odrębność strukturalna - struktura dotycząca stanowisk pracy, wydzielenie pewnych osób ze struktury do realizacji projektu, stworzenie zespołu do przygotowania, realizacji projektu (zleca się na zewnątrz - firmy zewnętrzne realizują lub pracodawca zleca pracownikom).

Cechy projektu:

jednorazowy,

celowy - musi być określony cel,

kreuje nowy produkt lub usługę,

jest pracą zespołową - jest wyodrębniony strukturalnie,

wymaga kierowania - ktoś musi nadzorować,

składa się z podprojektów (każdy etap w projekcie),

jest ograniczony czasem,

jest obarczony ryzykiem.

Niepewność to stan odczucia. Ryzyko możemy oszacować, czy będzie występowało czy nie. Ryzyka gospodarcze: związane z inflacją, walutowe, utraty płynności finansowej.

Rodzaje ryzyka: koniunkturalne, inflacyjne, niedotrzymania terminu, gospodarcze, finansowe (wzrost stop %, układy płynności finansowej, nieoszacowania inwestycji, wiecznego bankruta- odnosi się do przedsiębiorstw, które ciągle są zadłużone).

Ogólny podział projektów:

twarde - związane z infrastrukturą, np. budynki, budowa dróg, wodociągi,

miękkie - związane z podnoszeniem kwalifikacji kapitału ludzkiego (szkolenia).

II podział projektów:

rozwojowe - dotyczą zmian przedmiotu działalności firmy (przedmiotem jest produkt lub usługa), rozwój nowego produktu lub usługi, np. 3 w 1 w szamponach, kosmetykach; dzielą się na:

biznesowe - elementy towarzyszące we wprowadzeniu tego produktu na rynek (sposoby dystrybucji, kampania reklamowa, forma i wielkość sprzedaży),

techniczne - dotyczą technologii i danych technicznych, mogą być łączone, albo mogą zajmować się jednym elementem (proces wytwarzania),

inwestycyjne - dotyczą infrastruktury technicznej danej organizacji (budynki, budowle, maszyny, urządzenia), dzielą się na:

przemysłowe - dotyczą budowy infrastruktury od podstaw, np. budowa nowej hali, kupno wyposażenia,

uzupełniające - związane z uzupełnieniem obecnie istniejącej infrastruktury, np. zakup maszyny specjalistycznej (wózek widłowy),

organizacyjne - dotyczą zmian w organizacji firmy, sposobie funkcjonowania (np. uporządkowanie przez wprowadzenie systemu zarządzania, monitoringu pracowników), i systemie pracy (np. wprowadzenie trzeciej zmiany w pracy), przepływu informacji.

Temat: Zarządzanie projektami. 23.10.2008

Hierarchia projektu:

Dyrektor proje

ktu

Kierownik projektu

Zespól kontroli

Kierownicy zespołów

Zespól projektowy

Zespól doradczy

dyrektor - osoba odpowiedzialna za całość projektu, począwszy od planowania do kontroli, jak również odpowiedzialna za osiągnięcie efektu projektu,

zespół kontroli - osoba lub grupa ludzi, która będzie monitorowała realizację projektu, będzie weryfikowała zasoby, czas realizacji projektu,

kierownik projektu - odpowiada za realizację projektu, za wszystkie działania taktyczno - operacyjne,

kierownik zespołu - koordynuje pracą ludzi określonego zespołu,

kierownik projektowy,

zespół doradczy.

Zarządzanie projektami - jest to proces, w trakcie którego osoba przeprowadza celowe planowanie, organizowanie i kontrolowanie zadań wchodzących w skład projektu poprzez odpowiednia alokację środków przeznaczonych na realizację projektu w odpowiednim czasie, a także monitoruje koszty oraz jakość realizacji zadań.

Zarządzanie projektem jest dla przedsiębiorstwa narzędziem wpływania na swoją przyszłość, kształtowania oraz zachowania równowagi wewnętrznej oraz zewnętrznej. Takie działania realizowane są przez:

Zmiany strategii przedsiębiorstw ( zwiększenie udziałów w rynku, zwiększona ilość kierowników, określenie działań)

Zmiany polityczno-ekonomiczne ( bezrobocie, inflacja, polityka państwa)

Zmiany prawne ( zmiany przepisów, wzrost kosztów)

Zmiany technologiczne

Zmiany organizacyjne ( przekształcenia, fuzje, alianse)

Zmiany wewnętrzne ( podnoszenie kwalifikacji pracowniczych, podnoszenie kosztów).

POZYTYWNE SKUTKI REALIZACJI PROJEKTU:

otoczenie zewnętrzne

renoma firmy

wzrost zadowolenia społeczeństwa

wzrost dochodów miast

spadek bezrobocia

promocja miasta

wzrost nowych inwestycji

wzrost wartości gruntów

B. otoczenie wewnętrzne.

Etapy (fazy) zarządzania projektem:

uruchomienie projektu - polega na rozpoznawaniu możliwości i potrzeb realizacji danego projektu oraz podjęcia odpowiednich decyzji nadających odpowiedni bieg projektowi.

planowanie - najważniejszy etap mający na celu zdefiniowanie dokładnych oczekiwań, co do projektu, odpowiadających im celów rozplanowania zaangażowania zasobów, określania dokładnych ram czasowych poszczególnych etapów.

realizacja - polega na koordynowaniu działań zespołu projektowego oraz zużycia zasobów, tak, aby postęp prac był zgodny z przyjętym planem.

zamknięcie projektu - polega na formalnej prezentacji wyników zarchiwizowaniu dokumentacji projektowej i oficjalnym zamknięciu.

kontrola - równolegle do fazy 2, 3, 4 biegnie proces kontroli (często jako oddzielny etap) polegający na ścisłym monitorowaniu poprawności i postępu prac oraz podejmowaniu akcji korygujących w wypadku wystąpienia nieprawidłowości.

Wspólna kontrola:

będzie odróżniał czas te fazy,

ilość i rodzaje dokumentacji,

określenie ilości pracowników,

ilość, podział i alokacja zasobów,

metody postępowania, zarządzania.

FAZA I - Etapy uruchomienia projektu:

Pojawienie się pomysłu idei.

Identyfikacja celu projektu i oczekiwań:

zadać pytanie, co do istoty projektu,

nigdy nie przypuszczać,

pytać o przyczynę uruchomienia projektu,

zidentyfikować sferę oddziaływania projektu (korzyści),

Uruchamianie projektu - dokładnie określamy warunki jego realizacji, przedstawiając powody, dla których projekt zostaje podjęty, uwarunkowania realizacji projektu, sytuację docelową i cele projektu.

Definiowanie celów (podział celów):

charakter:

kosztowy,

techniczny (jakie elementy będą nam potrzebne),

organizacyjny (kto będzie wykonywał),

osobowy (grupa osób niezbędna do realizacji, ile osób zatrudnimy do realizacji projektu),

wyniki:

względne - np. redukcja kosztów w procentach,

punktowy - np. sztuki stanowisk pracy,

bezwzględne - np. dokładny czas.

Cele cząstkowe - dążenie do nieuwzględniania celów:

przeciwstawnych (anty),

neutralnych (nie przynoszą korzyści),

komplementarnych (konkurencja).

Do jednej z ważniejszych prac przeprowadzonych na etapie uruchamiania projektu jest określenie i analiza ryzyka realizacji projektu.

Określenie i analiza ryzyka realizacji projektu, a w szczególności:

identyfikację źródeł ryzyka, zarówno wewnętrznych jak i zewnętrznych,

określenie i ocenę wpływu ryzyka na projekt,

analizę sposobów redukcji ryzyka,

proces sterowania zidentyfikowanym ryzykiem.

RYZYKO - pewność, niepewność. Ryzyko - pewność -mówimy o czasie przeszłym lub 100% czynników, których jesteśmy pewni. Ryzyko - niepewność -możemy ubezpieczyć.

RYZYKO: wewnętrzne, zewnętrzne.

W wyniku analizy otrzymujemy:

wykaz zadań podlegających ryzyku,

listę trudności i zagrożeń związanych z realizacją projektu,

ocenę prawdopodobieństwa wystąpienia ryzyka,

listę możliwych do podjęcia działań zapobiegawczych.

Można ograniczyć ryzyko poprzez określenie ryzyk cząstkowych przy realizacji celów cząstkowych.

Temat: 06.11.2008

Analiza ryzyka - metody ograniczania ryzyka:

analizę przyczyn, skutków i wagi błędów (FMECA) - identyfikacja i wyeliminowanie przyczyn błędów,

scenariuszy (modeli) przebiegu projektu - stadium trzech przypadków: najlepszego, najgorszego i optymalnego,

Studium wykonalności - ocena wykonalności projektu.

Przykładowa struktura Studium Wykonalności projektów infrastrukturalnych

w ramach ZPORR:

1. Wnioski z przeprowadzonej analizy - podsumowanie

2. Definicja projektu

3. Charakterystyka projektu

4. Analiza techniczna i/lub technologiczna

5. Analizy specyficzne dla danego rodzaju projektu/sektora

6. Analiza ekonomiczna

7. Analiza finansowa

8. Analiza oddziaływania na środowisko

9. Podsumowanie i wnioski

10. Załączniki.

Przeprowadzając ocenę realizacji projektu należy:

Określić przydatność projektu:

czy całe zamierzone przedsięwzięcie może być wykonane,

czy projekt stanowi osobny proces, czy musi być prowadzony w połączeniu z innymi

czy dany projekt stanowi najwłaściwszą drogę do osiągnięcia przewidzianego celu,

czy dany cel nie powinien być osiągnięty w inny sposób,

Przeprowadzić analizę przepływów finansowych - pamiętać należy, że nie można pozwolić sobie na robienie prostych analiz finansowych, trzeba dokonywać projekcji przepływów w każdym momencie trwania projektu,

Określenie wymagań i oczekiwań stawiane realizatorom projektu - specyfikacja wymagań przestawia uzgodnienia i zdefiniowane cele projektu oraz sformułowane kryteria oceny osiągnięcia sukcesu,

Powołanie zespołu projektowego - wielkość zespołu i jego rodzaj zależy od:

wielkości projektu,

czasu trwania,

doświadczenia w realizacji projektów,

filozofii zarządu,

związku projektu z innymi obszarami firmy.

w GRUPIE - osoby przypadkowe o różnych zdolnościach

w ZESPOLE - osoby dobrane celowo, o wysokich zdolnościach

Zespół:

klasyczny - powołanie nowej jednostki organizacyjnej

sytuacyjny - powołanie zespołu projektowego przy osobie odpowiedzialnej za realizację projektu i sprawującej jednocześnie inne funkcje

macierzowy - powołanie kierownika projektu mającego prawo wyboru członków zespołu z różnych jednostek organizacyjnych.

Harmonijna i efektywna praca zespołu jest możliwa, gdy wszyscy członkowie:

znają i rozumieją cel projektu

są zaangażowani w osiągnięcie celu

znają siebie wzajemnie

mają do siebie zaufanie

są lojalni

współpracują ze sobą i wspierają się nawzajem, szczególnie w sytuacjach kryzysowych

są kreatywni

Fazy tworzenia zespołu:

faza tworzenia zespołu ( forming-pfose= pierwsze spotkania)

faza burzy ( ścieranie się nowych poglądów)

faza porządkowania ( wybór lidera)

faza realizacji

faza zakończenia ( ending-phose= rozpad).

Strategia rozwoju grupy wg Tuckmana:

formowania

sztormu

unormowania

działania

rozpadu

FAZA II - planowanie

polega na szczegółowym zaplanowaniu zadań, alokacji zasobów, sposobów kontroli i oceny oraz form przepływu informacji.

Etapy planowania:

Krok 1 - Identyfikacja zadań:

Krok 2 - Porządkowanie zadań.

Krok 3 - Określanie wpływu projektu.

Krok 4 - Oszacowanie niezbędnych zasobów.

Krok 5 - Uściślenie hierarchii projektu.

Krok 6 - Określanie kompetencji.

Krok 7 - Tworzenie procedur kontroli.

Krok 8 - Formułowanie ogólnych zasad.

Krok 1 - Identyfikacja zadań:

jasno zdefiniowany wynik - cel

ograniczona faza realizacji - określenie wszystkich niezbędnych prac i ich podział

jedna osoba odpowiedzialna za realizację

wydzielenie zasobów

ograniczenie czasowe.

Krok 2 - Porządkowanie zadań - tworzy się hierarchię zadań w kolejności ich realizacji oraz podział zespołów na związane bezpośrednio z pracą projektową i administrację projektu.

Krok 3 - Określenie wpływu projektu - staramy się określić możliwy wpływ realizowanych zadań na otoczenie projektu tj.

czy projekt będzie wpływał na inne projekty

czy realizację projektu odczują pracownicy, klienci, środowisko, otoczenie (gospodarka).

Koszty kwalifikowane- które są rozliczone i refundowane

Koszty niekwalifikowane - ponoszone przez przedsiębiorstw.

Krok 4 - Oszacowanie niezbędnych zasobów - dokonujemy oszacowania:

czasu

pieniędzy (budżet)

pracowników i ich kwalifikacje

materiałów

i innych zasobów niezbędnych do realizacji każdego z zadań.

Czas - określić:

czas realizacji zadania

pracochłonność wszystkich robót

wybór optymalnych rozwiązań

określić plan czasowy.

Określenie interakcji pomiędzy zadaniami, rezerw ścieżek krytycznych.

Określenie diagramów do realizacji poszczególnych podprojektów.

|

Najwcześniejsze rozpoczęcie |

Szacowany czas trwania |

Najwcześniejsze zakończenie |

Połączenie z czynnością następującą |

|

Numer identyfikacyjny i opis czynności

|

|

||

|

Najpóźniejsze rozpoczęcie |

Całkowity zapas |

Najpóźniejsze zakończenie |

|

Odpowiednia alokacja wszystkich zasobów.

Określenie harmonogramu (wykres Gantta) do realizacji całości projektu.

4 miesiące - najdłuższe opóźnienia

OKRES CZASOWY

Czynność/podprojekt |

Styczeń |

Luty |

Marzec |

Kwiecień |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Budżet:

koszty - prace wstępne wraz z infrastrukturą do 30 %,

przychody - realizacja - 60 - 80 %,

zyski - zakończenie do 10 %.

Do 30 lat analiza finansowa.

Krok 5 - Uściślenie hierarchii projektu - upewniamy się czy przyjęta hierarchia zespołu projektowego jest jasna, zrozumiała i odpowiednia dla wszystkich. Określamy wyraźnie kto jest kim i jakie stanowisko mu przysługuje - kto będzie zajmował się realizacją zadań, kto kontrolą, a kto koordynacją.

Krok 6 - Określenie kompetencji - określamy zakres odpowiedzialności poszczególnych członków zespołów oraz ich kompetencji

Krok 7 - Tworzenie procedur kontroli - określamy:

co i w jaki sposób ma być kontrolowane,

w jaki sposób mierzyć postępowanie prac,

jakimi kanałami dystrybuować informacje kontrolne,

sposób akceptacji wykonanej a wcześniej określonej części pracy.

Krok 8 - Formułowanie ogólnych zasad - określamy:

kto podpisuje projekt,

kto organizuje spotkania,

jaki będzie proces podejmowania decyzji,

kto będzie rozwiązywał konflikty,

jakiego typu dokumenty będą w użyciu.

Najważniejszym elementem planowania jest określenie celów, środków na uruchomienie projektu (najczęściej 25%), ram czasowych projektu i podprojektów, harmonogram podział pracy i odpowiedzialności za zadania, zasoby ludzkie, stworzenie listy posiadanych zasobów), opłacalność projektu, stopa i okres zwrotu, oddziaływanie projektu i ranga - czy jest priorytetowy, możliwy do zrealizowania, ryzyko realizacji danego projektu.

Czym różni się wykres Gantha od harmonogramu?

Harmonogram określa czynności od dnia do dnia, wykres Gonta zaznacza cale miesiące, w których realizowany jest projekt.

Temat:

FAZA III - Realizacja projektu.

polega na wykonywaniu wcześniej przygotowanego planu i koordynowaniu zaplanowanych działań.

Działania koordynacyjne:

przygotowanie raportów i sprawozdań

koordynacje zadań cząstkowych

szacowanie aktualnego ryzyka

przewidywanie i rozwiązywanie konfliktów i zakłóceń w przebiegu projektu

przeprowadzenie bieżącej kontroli

opracowanie systemu informacyjnego.

System informacyjny:

integracja pionowa - określone informacje docierają do odpowiednich osób z zachowaniem struktury personalnej projektu,

integracja pozioma - możliwość wymiany i oceny informacji według różnych kryteriów, punktów widzenia,

bieżące przetwarzanie informacji - stała gotowość do prezentowania realizowanego projektu (stanu obecnego),

bieżący przekaz informacji - odpowiednie informacje przekazywane i dostępne są na bieżąco w określonej formie dla określonych osób.

Cele działań koordynacyjnych:

likwidacja odchyleń pomiędzy planami a rzeczywistością

likwidacja ewentualnych działań negatywnych a nie skutków

tworzenie sprawozdawczości (raportów okresowych)

zapewnienie prawidłowego przepływu informacji

bilansowanie środków

sterowanie alokacją zasobów

ingerowanie w nieprawidłową realizację działań.

Zakres działań koordynacyjnych:

specyfikacja zadań

harmonogram zadań

jakoś wykonywanych zadań

budżetowanie zadań

alokacji zasobów niezbędnych do realizacji zadań

motywowania zespołów.

FAZA IV - Zamknięcie projektu - oznacza to formalne zakończenie prac, podsumowanie wyników i wyciągnięcie wniosków.

Proces zamknięcia projektu składa się z następujących czynności:

przygotowania raportu końcowego zestawiającego wyniki projektu

zebrania recenzji i opinii na temat przebiegu projektu

przekazania wyników projektu zleceniodawcy (o ile nie było to zawarte w fazie realizacji)

uporządkowania dokumentacji przebiegu projektu, a następnie nie zarchiwizowania jej

rozwiązania zespołu projektowego i złożenia podziękowań za wspólną i owocną pracę.

Raport końcowy - zawiera:

tytuł projektu

numer projektu

faktyczną datę zamknięcia

powód zamknięcia

informację o osiągniętym stanie robót

zestawienie poniesionych kosztów

zalecenia na przyszłość

podpis zatwierdzający zamknięcie.

Archiwizacja dokumentów. Procedura archiwizacyjna:

ustalić jednolitą systematykę dokumentacji

zidentyfikować i uporządkować dokumenty

sporządzić wykaz dokumentów podlegających archiwizacji

posortować i wybrać archiwowane dokumenty

przekazać wybrane dokumenty do archiwum.

Kierownik projektu:

przedstawia osiągnięte efekty

powinien podziękować wszystkim za wspólną pracę

rozwiązać zespół projektowy.

Temat: Ocena poszczególnych elementów projektu. 11.12.2008

22.01 - zerówka, wymienić chronologicznie elementy studium wykonalności (pytanie z zeszłego roku)

Prezentacja strumieni pieniężnych:

metoda bezpośrednia - prezentacja wartości wpływów i wydatków, jakie zostały zarejestrowane w podziale na określone obszary i grupy,

metoda pośrednia - prezentacja zmian aktywów i pasywów krótkoterminowych. Najczęściej dotyczy prezentacji działalności gospodarczej.

CASH FLOW - generowany CASH FLOW projektu ma wpływ na CASH FLOW przedsiębiorstwa.

Oddziaływanie:

dodatnie - suma korzyści większa niż suma wydatków,

ujemne - odwrotnie.

Wartość pieniądza w czasie - wartość przepływów pieniężnych, które powstają w pewnym czasie, można wyceniać na moment obecny (dyskontowanie) bądź na określony moment w przyszłości (kapitalizowanie).

Czynnik:

dyskontujący

- określenie bieżącej wartości jednostki pieniężnej otrzymanej po upływie „n” okresów przy danej „i” stopie procentowejkapitalizujący

- określenie wartości jednostki pieniężnej otrzymanej po upływie „n” okresów przy danej „i” stopie procentowej.

Obecna wartość: ![]()

Przyszła wartość: ![]()

Stopa procentowa: ![]()

Liczba okresów:

Zróżnicowane strumienie pieniężne (wskaźniki oceny długookresowej)

obecna wartość - zaktualizowana netto (metoda wartości bieżącej, jest jedną z podstawowych metod uwzględniających czynnik czasu w ocenach inwestycyjnych i ma szerokie zastosowanie w praktyce; jej idea polega na porównaniu ze sobą poniesionych obecnie nakładów z wartością bieżącą przyszłych przychodów z inwestycji)

![]()

gdzie: CF - strumień środków pieniężnych

i - zakładana w obliczeniach stopa dyskontowa

n - długość trwania projektu

Do realizacji przyjmuje się te projekty, dla których wartość NPV > 0

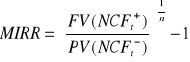

wewnętrzna stopa zwrotu IRR - jest to taka stopa dyskontowa, przy której zwróci się w zakładanym okresie eksploatacji projektu zainwestowany kapitał, przy założeniu że przepływy środków pieniężnych z inwestycji są reinwestowane wg stopy IRR.

do realizacji przyjmuje się te projekty, dla których stopa zwrotu przechodzi z ujemnej na dodatnią oraz wartość jest większa od wymaganej stopy zwrotu IRR > RRR

najczęściej stopa IRR wynosi 3%, 3,5%, 3,8%

wymagana stopa zwrotu, stopa zwrotu z inwestycji 5%, 7%, 10%

zmodyfikowana wewnętrzna stopa zwrotu - modyfikacja polega na przeprowadzeniu 2 operacji: zdyskontowaniu na koniec pierwszego okresu wszystkich strumieni ujemnych wg stopy pożyczkowej dla danego przedsięwzięcia; skapitalizowaniu na koniec ostatniego okresu wszystkich strumieni dodatnich wg stopy reinwestycji.

obecna wartość ujemnych strumieni pieniężnych

przyszła wartość dodatnich strumieni pieniężnych

Inne metody oceny efektywności:

Wskaźnik zyskowności

. Miernik określa wartość zdyskontowanego przychodu przypadającego na jednostkę zdyskontowanego wydatku. PI > 1 - projekt do realizacji.

wartość zdyskontowanych przychodów

wartość zdyskontowanych wydatków

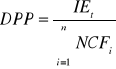

Dynamiczny okres zwrotu

. Miernik określa liczbę okresów (lat) niezbędnych do zwrotu zainwestowanego kapitału, poprzez odniesienie wartości nakładów do sumy zdyskontowanych strumieni pieniężnych netto.

wartość nakładów inwestycyjnych IET

suma zdyskontowanych strumieni pieniężnych netto NCFi

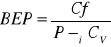

Próg rentowności

koszty stałe Cf

cena jednostkowa P

jednostkowy koszt zmienny iCV

Inne metody - wskaźniki oceny krótkookresowej

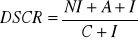

Wskaźnik Obsługi Zadłużenia.

Wskaźnik pokrycia obsługi zadłużenia

NI - zysk netto

A - amortyzacja

I - odsetki

C - spłacony kapitał zadłużenia

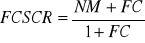

Wskaźnik pokrycia kosztów stałych

NM - marża netto (przychody operacyjne - koszty operacyjne)

FC - koszty stałe

I - odsetki

Wskaźnik struktury kapitałowej

Wskaźnik zadłużenia długoterminowego

![]()

LTD - zadłużenie długoterminowe

E - kapitał własny

III. Wskaźniki rentowności.

1. Rentowność kapitałów własnych

![]()

NP. - zysk netto

E - kapitały własne

2. Rentowność majątku ogółem

![]()

NP. - zysk netto

A - aktywa ogółem

3. Rentowność sprzedaży

![]()

NP. - zysk netto

S - sprzedaż

Wskaźniki płynności

Wskaźnik płynności bieżącej

![]()

CA - aktywa bieżące

CL - pasywa bieżące

Wskaźnik płynności gotówkowej

![]()

CE - gotówka i ekwiwalent gotówki

Wskaźnik EVA - ekonomiczna wartość dodana, stanowi pewne przekształcenie i uściślenie znanego tzw. dochodu rezydualnego, który oznacza różnicę pomiędzy zyskiem operacyjnym a kosztem kapitału. Jest elementem pośrednim pomiędzy NPV indywidualnego projektu, oceniającego jego opłacalność.

Wskaźnik MVA - rynkowa wartość dodana. Pozwala ocenić proces tworzenia dodatkowej wartości dla akcjonariuszy w dłuższym horyzoncie czasowym. MVA równa się bogactwu jakie przedsiębiorstwo zyskało lub straciło od czasu swojego istnienia. MVA firmy jest oceną możliwości inwestycyjnych całego przedsiębiorstwa. Wyraża się zależnością:

MVA=MV-C

gdzie MV - wartość rynkowa przedsiębiorstwa, czyli rynkową wartość kapitału własnego i długu, z tytułu którego przedsiębiorstwo płaci odsetki,

C - zainwestowany kapitał, mierzony w kategoriach księgowych.

Temat: 08.01.2008

1. Badanie wykonalności projektu.

Przy badaniu wykonalności projektu należy spojrzeć na ograniczenia:

techniczne (dot. zaplecza osobowego, sprzętu, dot. możliwości realizacji projektu przez daną instytucję),

finansowe (analiza źródeł finansowania, czy w budżecie są wszystkie wydatki, pokrycie strat),

operacyjne (harmonogram działań, sprawozdawczość, podprojekty, określenie formy wyboru dostawców),

geograficzne (miejsce, różnice terenu, dostępność, pogoda),

czasowe (analiza rozłożenia podprojektu i zadań w czasie, czy zostawimy zapas czasu na przesunięcia),

zasobowe (zasoby ludzkie, rzeczowe, pracownicy z wewnątrz firmy),

prawne (pozwolenie na budowę, prawo polskie czy unijne),

polityczne (partie polityczne, nowa władza, odniesienie do poszczególnych płaszczyzn).

Kryteria oceny:

zasady analizy preferencji,

założenia koncepcji wariantowania.

Metody proste:

metoda punktacji

metoda rangowania.

Metody zaawansowane:

a) wartościowanie jakości.

Techniki szczegółowe:

finansowa ocena projektu

badanie wykonalności projektu

ekonomiczna wartość dodana

rynkowa wartość dodana

porównanie projektów o różnej długości życia (korzyści po zrealizowaniu, np. oczyszczalnie ścieków).

2. Zasady analizy preferencji

Analiza preferencji - jest podejściem badawczym polegającym na kwalifikowaniu obiektów w określonej skali, czego wyrazem jest hierarchia ważności obiektów.

Ogólnym celem tego podejścia jest wielokryterialna ocena agregatowa działalności firmy, ukierunkowana zarówno na badania analityczne i porównawcze, jak i na wybór rozwiązań wariantowych.

Do podstawowych metod analizy preferencji zalicza się rangowanie i punktacje.

5 zasad analizy preferencji:

1) zasada hierarchizacji

2) zasada relatywizacji i kryteriów oceny

3) zasada poziomów dopuszczalności

4) zasada odpowiedzialności przeliczeń punktowych

5) zasada obiektywizacji.

Zasada hierarchizacji - podstawą skuteczności metod preferencyjnych jest możliwość miarodajnego i dostatecznie ścisłego pomiaru badanych obiektów.

Ocena wyrażona w punktach lub rangach ukazuje pierwszeństwo obiektów w kontekście sformułowanych celów lub przeznaczenia danego obiektu oraz z uwzględnieniem wpływu czynników otoczenia, jakie składają się na sytuacje zewnętrzną.

Zasada relatywizacji i kryteriów oceny - mamy do czynienia z hierarchizacją kryteriów oceny analogicznie do hierarchizacji rzeczy, czynników, systemów.

Polega to na dopuszczeniu możliwości istnienia różnic w istotności stosowanych kryteriów.

Hierarchizacja kryteriów oceny odbywa się na podstawie aspektów preferencyjnych, które pełnią w tym przypadku identyczną rolę, jak i przy rangowaniu obiektów będących rzeczami lub czynnikami.

Zasada poziomów dopuszczalności - przyjmuje się, że dla poszczególnych wielkości charakterystycznych istnieją określone poziomy dopuszczalności nazywane wartościami progowymi i stanowią filtr selekcyjny, który kwalifikuje pozytywnie lub negatywnie obiekt.

Zasada odpowiedzialności przeliczeń punktowych - zasada informuje o potrzebie zachowania odpowiedniości między wielkościami charakterystycznymi danego obiektu a punktową ocenę sprawdzającą.

Odpowiedniość ta ma wyrażać racjonalność przeliczenia wielkości charakterystycznych stanu faktycznego i wzorca na punkty, polega to na uniknięciu dowolności w przełożeniu na punkty merytorycznej oceny sprawdzającej. Tzn. polega to na przyjęciu określonego sposobu odwzorowania wielkości charakterystycznych na punkty.

Zasada obiektywizacji - w celu uniknięcia przypadkowości i arbitralności rang i punktacji należy stosować procedury weryfikacyjne.

W szczególności dotyczy to obiektywizacji istotności kryteriów oceny, ponieważ przypisanie punktów rangi lub przyznanie punktów powinno być potwierdzone kompetentną oceną ekspercką, z uwzględnieniem sprawdzianu statystycznego.

Temat: 15.01.2008

wpisy w 1 termin egzaminu. 0,36 - wykorzystanie środków unijnych.

Założenia koncepcji wariantowania.

Wariantowanie rozwiązań organizacyjnych wiąże się z problemami cząstkowymi:

analiza problemu projektowego,

tworzenie wariantów rozwiązań,

ustalenie kryteriów oceny,

ocena,

wybór racjonalnego (optymalnego) rozwiązania.

Powiązania między problemami cząstkowymi:

merytoryczne - biorą swój początek z zadania, które powinno zostać wykonane, wiążąc problemy cząstkowe przedstawiają wieloaspektowe zależności występując wśród nich

formalne - wyznaczają kolejność rozwiązywania problemów

metodyczne - określają metod i technik pomocniczych, wyznaczające kolejne działania.

Metody wariantowania rozwiązań organizacyjnych tworzą dwie grupy:

wynikająca z faktu, że ta propozycja metodyczna jest fragmentem metodyki projektowania organizacyjnego

odnosząca się do samej metody oraz związana z poszczególnymi jej problemami cząstkowymi.

Koncepcje wariantowania mogą być oparte na:

zasadzie kombinatoryki

uniwersalności

Założenia odnoszące się do analizy problemu projektowego (1).

Analiza problemu projektowego - dla potrzeb wariantowania to przedstawienie metody wyrażenia kwestii organizacyjnej, koncentrującej się na jej najważniejszych cechach i uwzględniającej tylko je w wariantowaniu; założenie generalnych wytycznych oceny rozwiązań, przesłanka ta ma na celu przedstawienie sytuacyjnych konieczności funkcjonowania systemu wytwórczego oraz ustalenie uzgodnionej zasady wyboru sensownego rozwiązania organizacyjnego (wybór może być dokonywany w warunkach ryzyka i niepewności lub w warunkach niepewności).

Założenia odnoszące się do tworzenia wariantów rozwiązań (2).

Tworzenie wariantów rozwiązań - wszystkie zagadnienia i problemy można opisać w oparciu o uzgodnione elementy składowe, dla kwestii organizacyjnej będą to jej parametry P1, P2, P3, P4; sposób, jaki dobieramy musi gwarantować realizacje zadania z uwzględnieniem wymagań narzuconych przez analizę kombinatoryczną; poszczególnym parametrom można przyporządkować pewne wartości, stosując tą taktykę stwarzamy zbiory parametrów i odpowiadających im wartości.

Założenia odnoszące się do kryteriów oceny (3).

Parametry |

Wartości parametrów |

|||||

|

1 |

2 |

3 |

4 |

… |

m |

p1 |

p11 |

p12 |

p13 |

p14 |

… |

p1m |

p2 |

p21 |

p22 |

|

|

|

|

p3 |

p31 |

p32 |

|

|

|

|

… |

… |

|

|

|

|

|

pr |

pr1 |

pr2 |

|

|

|

prm |

Założenia odnoszące się do oceny (4).

Wybierając z każdego zbioru po jednym i tylko jednym elemencie, otrzymujemy r-połączenia będące zestawieniem jednej wartości z każdego parametru np. P12, P22, P34,…, Prm).

następnie szukamy podzbioru, z którego będzie dokonywany wybór wariantu racjonalnego

badanie będzie się brać z ilości wariantów rozwiązań, które są przedmiotem badania

mając na uwadze sprawne zredukowanie zbioru zestawień wartości parametrów, parametrów także nie pominięcie żadnego nieinteresującego wariantu przyjmujemy w badaniu zasadę badania wszystkich wszystkich-połączeń iloczynu.

Założenia odnoszące się do ustalenia wyboru wariantu racjonalnego (5).

Ustalenie kryteriów oceny rozwiązań w ramach realizacji wyboru kryterialnego z początku ustala się zbiór kryteriów, który z kolei pozwala na znalezienie klucza kompromisowego.

Takie działanie tworzy podstawę dla ustalenia propozycji metodycznych określania kryteriów oceny rozwiązań.

Ocena i wybór racjonalnego wariantu rozwiązania organizacyjnego - wiąże się ściśle z pozytywnymi różnicami użyteczności jako taktyki wyboru wśród wariantów organizacyjnych.

Metody proste

Metoda punktacji - pomaga zakwalifikować oceniony obiekt w umownej skali liczbowej oraz przy zastosowaniu odpowiedniego systemu oceniania.

W metodzie tej brane są pod uwagę wartości odpowiednich parametrów podlegających ocenie, a uzyskane wyniki wyznaczone są w odpowiednich skalach, liczb całkowitych bądź rzeczywistych.

Zastosowanie systemu oceniania przez punktację:

badania diagnostyczne

projektowanie, planowanie

wybór wariantu optymalnego

Podstawy systemu oceniania przez punktację:

Metoda punktacji prostej - służy do oceny sprawdzającej wybranego obiektu pod warunkiem, iż wszystkie z zastosowanych w ocenie kryteriów będą tak samo ważne.

Biorąc pod uwagę poszczególne wyniki oceny ustala się ostateczną ocenę (sumaryczną), którą w dalszej kolejności możemy odnieść do najwyższej oceny punktowej.

Metoda punktacji ważonej w przeciwieństwie do poprzedniej metody, w tej wykorzystuje się stopniowanie kryteriów oceny na podstawie wybranych preferencji.

Wagi przynależne do każdego kryterium oceny powinno być statystycznie obiektywne i można tego dokonać na podstawie oszacowań specjalistów.

KRYTERIA OCENY |

WAGI KRYT.OCENY |

OCENA SPRAWDZAJĄCA |

WARTOŚĆ WAŻONA |

…………. |

………………. |

……………… |

……….. |

RAZEM |

SUMA WAG |

X |

SUMA OCEN WAŻONYCH |

Metoda wskaźnikowo-punktowa - polega na oparciu ostatecznej oceny na wielkościach charakterystycznych, na których to opierają się wskaźniki skuteczności czy wskaźniki znormalizowanych cech.

Wartość ważona w tym przypadku jest ocena punktowa, ponieważ wagi poszczególnych kryteriów ustalone są na podstawie skali punktowej.

Ocena wskaźnikowa sporządzona dla sytuacji wzorcowej (optymalnej, planowanej).

Metoda analizy progowej - to system wielokryterialny, który charakteryzuje się użyciem w schemacie badań granicznej wielkości charakterystycznej (wartość progowa).

Aby sprawdzone rozwiązania można było traktować jako dopuszczalne muszą one osiągnąć wynik punktowy równy bądź wyższy od wartości progowej. Rozwiązania, które nie spełniają określonych wartości progowych są dyskwalifikowane.

Metoda rangowania - polega na zakwalifikowaniu różnego rodzaju obiektów na skali liczb naturalnych wg wartości ich rang - od najlepszego do najgorszego (lub odwrotnie).

W tej metodzie można porównywać znaczenie różnych stanowisk z punktu widzenia organizacji. Na tej podstawie sporządza się listę rankingową stanowisk - od najważniejszych, najbardziej odpowiedzialnych, kluczowych do szeregowych najmniej ważnych.

Metody zaawansowane - wartość jakości.

Wartość jakości początkowo było metodą oceny jakości produktów, jednak można ja zastosować jako metodę rozwiązywania problemów decyzyjnych.

Z samej definicji jakości można wyprowadzić prosty wskaźnik będący ilorazem zestawu parametrów oraz wymagań.

Q= Jakość= stan faktyczny / oczekiwania

Jeżeli Q

jest mniejsze od jedności to jest niedostateczny poziom jakości (podjakość)

jest większe od 1, to mamy nadjakość, co za tym idzie dodatkowe nieuzasadnione koszty

jest =1, oznacza całkowite spełnienie wymagań klientów, czyli pełną jakość.

Wyznaczenie wskaźnika Q polega na sformułowaniu kryteriów ważności, a następnie ustaleniu siły związku między cechami a kryteriami wg których przeprowadza się analizę znaczenia poszczególnych cech.

Do 10 uniwersalnych kryteriów zaliczył Kolman:

B - bezpieczeństwo

C - nowość

K - koszt

L - korzyść

N - niezawodność

P - wygląd

S - skuteczność

T - trafność

U - używalność

W - wadliwość

Siłę związku między cecha a kryterium oznacza się punktami w tabeli

Lp. |

Cechy |

B |

C |

K |

L |

N |

P |

S |

T |

U |

W |

1 2 |

|

|

|

|

|

|

|

|

|

|

|

…. |

|

|

|

|

|

|

|

|

|

|

|

SUMA PUNKTÓW |

|

|

|

|

|

|

|

|

|

|

|

LICZBA LOKALIZACYJNA |

|

|

|

|

|

|

|

|

|

|

|

Suma punktów określa liczbę lokalizacyjna (LL) - kryterium o największej liczbie punktów otrzymuje LL=10, kolejne LL=9 itd.

Inwestycje i rodzaj inwestycji

Inwestycje (ujęcie rzeczowe) - są to zakupy dóbr kapitałowych - zakładów produkcyjnych, wyposażenia, budynków mieszkalnych oraz zmiany zapasów, które mogą być użyte w produkcji innych dóbr i usług.

Inwestycje (ujęcie monetarne) - celowo wydatkowany kapitał przez inwestora, skierowany na powiększenie jego dochodów.

Rodzaje inwestycji:

podział ze względu na czas trwania inwestycji:

proste - czyli takie które w trakcie trwania inwestycji nie przynoszą dochodów, jedyny dochód pojawia się na końcu okresu inwestycji,

kuponowe - czyli takie które w trakcie trwania inwestycji przynoszą dochody, przy czym dochody te mogą być konsumowane lub inwestowane,

podział ze względu na obiekt na stworzenie którego zostaną skierowane środki finansowe:

rzeczowe - polegają na przyroście lub wymianie materialnych składników majątku trwałego firmy, maszyn i urządzeń,

finansowe - związane są z rynkiem papierów wartościowych, dotyczą zazwyczaj firm które posiadają na tyle duży kapitał, aby można go było lokować w zakup akcji, obligacji lub lokat. Mogą mieć charakter przejęcia kontroli nad inną firmą lub charakter czysto spekulacyjny,

niematerialne - nie są bezpośrednio związane z powstawaniem dóbr materialnych, czy z operacjami finansowymi, obejmują swoim zakresem badania i rozwój, szkolenie kadr, zaplecze socjalne, promocję i reklamę.

podział ze względu na charakter tworzenia majątku trwałego:

zakupowe - zakup maszyn i urządzeń, montaż, synchronizacja z innymi urządzeniami,

budowlane - prace budowlano - montażowe,

podział ze względu na sposób realizacji wyróżnia się inwestycje:

zlecone,

wykonywane we własnym zakresie,

podział ze względu na sposób inwestowania:

własne - finansowane środkami własnymi, amortyzacją z zakumulowanymi zyskami,

kredytowane - kredyty bankowe, subwencje, dotacje, ulgi w płatnościach budżetowych z tytułu inwestycji, udziały nowych wspólników,

mieszane,

podział ze względu na czas przygotowania, realizacji i użytkowania inweestycji:

krótkoterminowe - cykl realizacji do 3 miesięcy, czas użytkowania do 5 lat,

średnioterminowe - cykl realizacji od 3-12 miesięcy, czas użytkowania 5-10 lat,

długoterminowe - cykl realizacji powyżej 12 miesięcy, czas użytkowania powyżej 10 lat.

Ryzyko i rodzaje ryzyka

Ryzyko - niebezpieczeństwo niezrealizowania celu, założonego przy podejmowaniu określonej decyzji.

Rodzaje ryzyka:

ryzyko inwestycyjne:

ryzyko sukcesu - niebezpieczeństwo osiągnięcia efektywności niezgodnej z założeniami projektowymi, wyróżnia się 2 postacie tego ryzyka:

ryzyko wielkości - kiedy nakłady przewyższają przychody i tym samym inwestycja jest nieefektywna,

ryzyko czasu - kiedy nakłady są mniejsze od przychodów, ale ich rozłożenie w czasie jest niezgodne z optymalnym harmonogramem przyjętym w projekcie,

ryzyko płynności - ściśle związane z ryzykiem sukcesu, polega na braku lub opóźnieniu wpływów z inwestycji, wyróżnia się 2 rodzaje tego ryzyka:

ryzyko wielkości - zagrożona jest płynność finansowa na skutek nieterminowości i ograniczeń wpływów z inwestycji w okresie funkcjonowania projektu,

ryzyko czasu - uzyskanie planowanych wpływów z inwestycji jest możliwe jedynie przez wydłużenie okresu eksploatacji projektu,

podział na ryzyko:

systematyczne - wywołane ogólnymi warunkami gospodarowania i dotyczy wszystkich rozpatrywanych projektów, przy czym poszczególne projekty mogą wykazywać różną wrażliwość na czynniki tego ryzyka,

specyficzne - dotyczy konkretnych projektów, a nawet ich wariantów, tzn. może być charakterystyczne tylko dla danego wariantu i może nie mieć żadnego znaczenia dla innego wariantu, przy rozpatrywaniu tego samego projektu inwestycyjnego.

podział ze względu na kryterium skutków decyzji inwestycyjnej w globalnej strategii przedsiębiorstwa:

ryzyko projektu inwestycyjnego - wynika ze skali trafności założeń technicznych i ekonomiczno-finansowych tego projektu. Większe ryzyko towarzyszy realizacji inwestycji nowych, a mniejsze inwestycji modernizacyjnych,

ryzyko przedsiębiorstwa i jego właścicieli - r. przed. zależy od relacji między korzyściami osiągniętymi z realizacji danego projektu inwestycyjnego a korzyściami związanymi z eksploatowaniem majątku będącego w dyspozycji tego przedsiębiorstwa; r. właścicieli jest związane z ich skłonnością i ryzykiem systematycznym oraz preferencjami do lokaty kapitału w różnych firmach,

podział ze względu na kryterium efektywnego doboru projektu:

finansowe - najczęściej rozpatruje się w kontekście:

ryzyka kursowego - ryzyko poniesienia straty z tytułu posiadania np. przez bank otwartej, nie zabezpieczonej pozycji walutowej na skutek niekorzystnego ruchu kursów walut,

ryzyka stóp procentowych - to możliwy wpływ zmian stóp procentowych na dochody i wartość netto jednostki.

operacyjne - związane jest ze zmianami w strukturze aktywów, tzn. ze zmianami elementów majątku trwałego i obrotowego.

ryzyko bankructwa - powiązane z ryzykiem finansowym i ryzykiem niedotrzymania warunków,

ryzyko katastrof - związane jest z możliwością wystąpienia katastrof naturalnych,

ryzyko kredytowe - związane jest z niebezpieczeństwem niespłacania przez dłużników zaciągniętych kredytów,

ryzyko niedotrzymania warunków - gdy emitent instrumentu finansowego nie dotrzymuje warunków kontraktu,

ryzyko polityczne - gdy rząd, parlament lub inne władze uchwalają prawo lub podejmują decyzję dotyczące instrumentów finansowych wpływające na sytuację inwestorów,

ryzyko reinwestowania - gdy dochody z tytułu posiadania instrumentu finansowego są reinwestowane przy innej stopie niż stopa dochodu instrumentu,

ryzyko rynku - przede wszystkim w odniesieniu do inwestowania w akcje. Sytuacja pojedynczych instrumentów finansowych zależy od ogólnej sytuacji rynku,

siły nabywczej (inflacji) - gdy siła nabywcza dochodu z tytułu inwestycji zmienia się znacznie wskutek zmian stopy inflacji,

wydarzeń - ryzyko związane z możliwością wystąpienia pewnych nieoczekiwanych wydarzeń wpływających na sytuację pojedynczego instrumentu finansowego, a nie mających wpływu na ogólną sytuację rynku,

wykupu na żądanie - gdy żądanie wykupu akcji na żądanie nastąpi w momencie spadku stóp procentowych,

zamienności - w przypadku instrumentów które mogą być zamienione na inne instrumenty (np. obligacje zamienne),

zarządzania - wynika ze złego zarządzania spółką emitującą akcje lub obligacje,

zmiany ceny - występuje w przypadku obligacji, występuje gdy posiadacz obligacji zamierza ją sprzedać przed terminem wykupu.

PYTANIA:

Oddziaływanie (chodzi o wpływ projektu na inne projekty ora na otoczenie wewnętrzne i zewnętrzne)

Celowość projektu

Odrębność projektu (chodzi o odrębność od działalności podstawowej)

Różnica między projektem organizacyjnym a rozwojowym

Fazy projektowania (chodzi o etepay zarządzania projektem)

Podział celów (kryterium: charakter i wyniki)

Zespół sytuacyjny

Proces zamknięcia projektu

Metoda bezpośrednia prezentacji strumieni pieniężnych

Zróżnicowane strumienie pieniężne (NPV, IRR, MIRR)

Obecna wartość ujemnych strumieni pieniężnych

Czym się różnią ujemne strumienie pieniężne od ujemnych strumieni pieniężnych netto?

Wskaźnik zyskowności

Dynamiczny okres zwrotu

Metoda wskaźnikowo-punktowa

Co to jest RRR?

Rynkowa wartość dodatnia

Wartość krytyczna w metodzie wartościowania jakości

Założenia koncepcji wariantowania

Inwestycje i rodzaje inwestycji

Rodzaje ryzyka.

1.Etapy planowania - wymienić i opisać 3.

2.krótkookresowe wskaźniki oceny efektywności

3.co to jest ryzyko i rodzaje

4.zalozenia koncepcji wariantowania

5.co zawiera raport końcowy

1. co to jest celowość projektu

2. zasady analizy preferencji

3. ograniczenia realizacji projektu

4. zróżnicowane przepływy pieniężne (opisać min 3)

5. metody analizy ryzyka

20

Wyszukiwarka