Identyfikowanie popytu

Andrzej Dura

Marek Obrzut

Wydział Zarządzania AGH

ul. Gramatyka 10

30-067 Kraków

Streszczenie:

Praktyczna użyteczność modeli popytu zależy od tego, w jakim stopniu wyrażają zespół istotnych zależności popytu od określających go czynników. Dlatego modele popytu muszą być odpowiednio złożone, kompletne. Adekwatność modeli popytu do rzeczywistości rynkowej musi być zapewniona na etapie ich konstruowania oraz identyfikacji parametrów. Opracowanie ukazuje metodę konstruowania bliskich rzeczywistości modeli popytu oraz ich identyfikacji w turbulentnych sytuacjach rynkowych. Są to modele dopuszczające uwzględnianie wachlarza istotnych czynników popytu, w tym krzyżowego oddziaływania warunków sprzedaży współwystępujących na rynku substytucyjnych produktów, a więc modele interaktywne.

Współczesne przedsiębiorstwo dysponuje aparatem obliczeniowym umożliwiającym realizowanie zarządzania opartego na precyzyjnym rachunku optymalizacyjnym. Użyteczność techniki komputerowej zależy jednak od

dostępności technik informacyjnych umożliwiających antycypowanie parametrów opisujących rzeczywistość gospodarczą w odpowiednim horyzoncie czasowym,

dostępności matematycznych modeli dostatecznie wiernie identyfikujących problemy decyzyjne.

Obydwa te warunki nie są dziś w wystarczającym stopniu spełnione. W praktyce zarządzania dominuje wciąż rozumowanie retrospektywne. Decydenci w procesach decyzyjnych ograniczają się w większości do wykorzystywania informacji czerpanej z przeszłości; w najlepszym przypadku - nieodległej. Wypowiedziana kilkadziesiąt lat temu przez Petera Druckera ironiczna uwaga, że menedżerowie „więcej czasu niż czemukolwiek innemu (...) poświęcają zmienianiu przeszłości” (Drucker P.F., 1976, s.36) jest dziś bardziej aktualna niż kiedykolwiek. Operacyjne decyzje sterujące działalnością przedsiębiorstw wynikają bowiem z diagnoz sytuacji bieżącej, a w praktyce - przeszłej. Rzadko tylko stanowią rzeczywiście antycypowane reakcje na oczekiwane sploty uwarunkowań. Tymczasem rzeczywistość gospodarcza stała się jak nigdy dotąd turbulentna. Przeszłość w coraz mniejszym stopniu powtarza się w przyszłości. Reagowanie na okoliczności zaistniałe stwarza niemal pewność, że podejmowane decyzje będą spóźnione, nieoptymalne w momentach praktycznego zaistnienia. Każda decyzja bowiem wymaga czasu na jej urzeczywistnienie. Istnieje tu naturalna inercja.

Współczesne zarządzanie wymaga nowoczesnego warsztatu prognostycznego, zdolnego do ukazywania przyszłych hipotetycznych stanów podmiotów gospodarczych z uwzględnieniem głównych przynajmniej interakcji wiążących istotne wielkości ekonomiczne określające owe stany. Od precyzji działania aparatu prognostycznego zależy zdolność kierownictw przedsiębiorstw do skutecznego wykorzystywania szans i unikania zagrożeń, potężniejących w dzisiejszej rzeczywistości gospodarczej. Aparat ten będzie jednak w niepełnym stopniu przydatny, jeżeli informatyczne systemy wspomagania zarządzania nie będą wyposażane w moduły szeroko rozumianej optymalizacji decyzji.

Najważniejszym obszarem decyzji w operacyjnym zarządzaniu komercyjną organizacją są decyzje sterujące działaniami skierowanymi ku rynkowi. Decyzje rynkowe mają za cel takie kształtowanie popytu kierującego się ku produktom przedsiębiorstwa, aby osiągało ono maksymalne wyniki ekonomiczne. Decyzje określające strategie rynkowe są najważniejsze dlatego, że niemal w pełni kształtują stan ekonomiki przedsiębiorstwa. Od strategii rynkowej zależy bowiem popyt, od popytu wielkość sprzedaży, od wielkości sprzedaży np. skala produkcji, a w rezultacie - ogół kosztów i zarazem przychody przedsiębiorstwa. Zatem nie ulega wątpliwości, że mechanizm indukowania się popytu kierującego się ku produktom przedsiębiorstwa wymaga głębokich analiz i możliwie precyzyjnej identyfikacji, gdyż jest kluczem do prawidłowego sterowania tak skomplikowanym systemem.

Popyt jest funkcją nader szerokiej - i we współczesnym świecie coraz szerszej - gamy czynników sterowalnych (subiektywnej natury; podlegających wpływowi sprzedającego) i niesterowalnych (obiektywnej natury; niezależnych od sprzedającego). Potrzebą chwili jest kształtowanie teorii umożliwiającej konstruowanie „dobrych” (Czerwiński Z., 2002, s. 403) matematycznych modeli wyrażających zmienne w czasie oddziaływanie na popyt ogółu najważniejszych stymulujących i destymulujących go czynników; w realnych, czyli złożonych sytuacjach rynkowych. Istotne jest w szczególności nadanie modelom popytu na dany produkt cechy reaktywności na zmiany strategii rynkowych dotyczące substytutów tego produktu. Model popytu na dany produkt, niewrażliwy na warunki sprzedaży produktów substytucyjnych (także komplementarnych), traci bowiem w praktyce aktualność już w momencie wyznaczenia jego parametrów, jeśli ich estymację oparto na „zamrożonej” z przeszłości sytuacji rynkowej. Gdyby był używany w procesie decyzyjnym, będzie źródłem dezinformacji i błędnych decyzji. Jeszcze istotniejszą cechą znanych modeli popytu dyskwalifikującą ich przydatność praktyczną jest ich sztywność. Modele te na ogół mają charakter nader uproszczony. Wyrażają zależność popytu zaledwie od nielicznych zmiennych; najczęściej jednej zmiennej. A przecież na popyt równocześnie oddziałuje cała gama czynników; w szczególności strategie rynkowe stosowane przez konkurentów. Popyt na dany produkt zależy równocześnie od ukierunkowanej na niego strategii rynkowej sprzedającego i zarazem od ogółu strategii rynkowych dotyczących wszystkich produktów względem niego substytucyjnych i komplementarnych, które w praktyce ustawicznie są zmieniane. Jeżeli więc model popytu nie jest wrażliwy na tę zmienność, staje się sztywny. Jego parametry tracą aktualność po pierwszej zmianie warunków sprzedaży dokonanej przez jednego z konkurentów. Takie modele nie mogą być używane we współczesnym zarządzaniu prowadzonym w warunkach silnie zdynamizowanej rzeczywistości gospodarczej. Koniecznością jest identyfikowanie dostatecznie rozbudowanych modeli popytu wyrażających ogół istotnych zależności zarówno od strategii rynkowej stosowanej przez danego sprzedającego, jak i jego konkurentów. Wprowadzanie do takich modeli bieżących zmian cen czy innych elementów strategii rynkowych konkurentów spowoduje automatyczne - przy użyciu komputera - wyliczanie rzeczywistego popytu na dany produkt w każdej nowej sytuacji. Będzie to możliwe dopóty, dopóki nie zmienią się uwarunkowania popytu obiektywnej natury tworzące zespół niesterowalnych czynników popytu.

Czysto empiryczne identyfikowanie takich modeli nie jest jednak możliwe. Wyklucza tę szansę dynamiczna zmienność uwarunkowań popytu. Dane liczbowe pobierane z przeszłości pochodzą z różnych rzeczywistości rynkowych. Poza tym nie ma możliwości dekretowania a priori rozwiniętych, wieloargumentowych funkcji popytu. Trzeba je budować rozbudowując proste modele popytu wyrażające logiczną prawdę o mechanizmie tego zjawiska. Trudność polega na tym, że nie istnieją w praktyce tak proste sytuacje rynkowe, w których popyt zależałby tylko od pojedynczych czynników. Nie ma więc wiarygodnej bazy dla klasycznego aproksymowania różnych wersji owych elementarnych funkcji.

Powstaje więc problem, jak zidentyfikować owe niezbędne jednoargumentowe modele popytu w sytuacji, gdy „w naturze” nie występują sytuacje rynkowe w odpowiednio klinicznie czystej postaci. Nie można przecież znaleźć w historii kształtowania się zależności popytu od badanego wyodrębnionego pojedynczo czynnika takich stanów, gdy zależność ta nie byłaby zafałszowana licznymi równocześnie oddziałującymi i zmieniającymi się w czasie innymi czynnikami; zarówno obiektywnej, jak i subiektywnej natury. Zarejestrowane w przeszłości wielkości popytu są nie tylko efektem równoczesnego oddziaływania całego splotu czynników, ale w dodatku oddziałujących w różnych momentach z różną intensywnością. W dodatku jeszcze niektóre z tych czynników wykazują swoiste właściwości interferencyjne. Oto niektóre czynniki wywierając wprost wpływ na popyt równocześnie wzmacniają lub osłabiają wpływ na popyt oddziałujących równolegle innych czynników. Takimi czynnikami o uzależnionej od siebie sile oddziaływania są np. cena i okres odraczania terminu płatności za dostarczone odbiorcom produkty, czyli okres stosowanego w stosunku do nabywców kredytu kupieckiego. Im okres odroczenia płatności jest dłuższy, tym wzrost ceny mniej intensywnie zniechęca do zawierania transakcji. Im cena jest wyższa, tym wydłużanie okresu odroczenia terminu płatności oddziałuje intensywniej jako czynnik stymulujący popyt.

Nie ulega wątpliwości - nie ma dziś realnej możliwości identyfikowania od podstaw modeli wyrażających mechanizm równoczesnego oddziaływania na popyt licznej gamy czynników. Trzeba zatem rozpocząć od dedukcyjnego określenia modeli najprostszych, aby dalej stopniowo je rozbudowywać przybliżając do realiów rynkowych. Skoro nie ma realnej możliwości poprawnego identyfikowania modelu popytu w oparciu o szeregi liczbowe czerpane z przeszłości, trzeba określić właściwości poszukiwanej funkcji popytu w oparciu o logiczną analizę charakteru rozpatrywanego zjawiska, by następnie badać zgodność z nimi właściwości potencjalnie możliwych do zastosowania w tej roli matematycznych modeli.

Prawdopodobnie zresztą nie ma uniwersalnych modeli popytu, ponieważ specyfika mechanizmu rynkowego bywa bardzo różna. Można jednak doszukiwać się typowych postaci funkcji popytu dla określonych klas dóbr. Najbardziej powszechną klasą są dobra o charakterze rzeczowym. Na ich przykładzie ukażemy dalej proponowane tu podejście do dedukcyjnej identyfikacji ogólnego - w tej kategorii produktów - modelu popytu. Przystąpmy więc najpierw do dedukcji istotnych cech mechanizmu popytu na dobra takiej klasy w zależności od ich ceny.

Oczywistością jest, że jeśli cena rośnie, to popyt maleje. Od razu jednak powstaje pytanie: maleje do zera, czy też może zmierza do minus nieskończoności? I tu nasuwa się natychmiast następne pytanie: czy jest wyobrażalne, aby wielkość popytu mogła przyjmować wartości ujemne? Pojęciu ujemnego popytu nie można przypisać fizycznego sensu. Zatem bez dalszych dywagacji można uznać za oczywiste, że popyt wraz ze wzrostem ceny maleje asymptotycznie do zera. Mniej oczywista jest kwestia kształtowania się popytu w miarę obniżania ceny. Nasuwa się podstawowe pytanie: czy można uznać za prawdę, że w miarę obniżania ceny popyt może zmierzać do nieskończoności?

Tu trzeba odwołać się do specyfiki popytu w wytypowanej klasie dóbr o charakterze rzeczowym. Należy zdać sobie sprawę, iż nabywca, gdy wchodzi w posiadanie takiego dobra, automatycznie angażuje cząstkę pewnego zasobu takiego jak przestrzeń magazynowa, czas, zdolność konsumpcji itp. Zasoby te są zawsze dostępne w stopniu ograniczonym. Zatem każdy potencjalny nabywca może generować popyt do pewnej, charakterystycznej dla niego granicy. Wyznacza ją ilościowa bariera, powyżej której przyrost stanu posiadania nie powiększa już subiektywnej użyteczności danego dobra. Dalszy przyrost stanu posiadania oznaczałby wzrost dyskomfortu zamiast zadowolenia i równocześnie zbędnych kosztów. Można więc skonstatować, że zachowania indywidualnego potencjalnego nabywcy charakteryzuje istnienie górnej asymptoty popytu, który może on ujawnić. Może jednak można uznać, że zbiorowość potencjalnych nabywców jest nieskończona? Tę supozycję tym łatwiej zanegować. W przestrzeni rynkowej (choćby globalnej) znajduje się zawsze skończony zbiór potencjalnych nabywców. Prowadzi to do wniosku, że w przypadku dóbr o charakterze rzeczowym naturalną właściwością popytu jest istnienie górnej asymptoty. Popyt na te dobra przyjmuje wartości spomiędzy dwu poziomych asymptot - popytu równego zero i popytu stanowiącego stan absolutnego nasycenia rynku. Istnienie górnej asymptoty automatycznie oznacza, że przy cenie równej zero popyt jest skończony i że popyt jest określony także dla cen ujemnych. Brak asymptot poziomych będzie dalej głównym kryterium dyskwalifikacji funkcji jako potencjalnych modeli popytu.

Poddajmy więc analizie najbardziej popularne modele popytu, sprawdzając w jakim stopniu reprezentują te właściwości. Weźmy na początek wciąż popularny liniowy model popytu o ogólnej postaci

![]()

, [1]

gdzie

x - cena,

q(x) - poziom popytu,

α, β - parametry (dodatnie) liniowej funkcji popytu.

Wskazuje on, iż popyt maleje proporcjonalnie do wzrostu ceny. Taka funkcja popytu nie posiada asymptot. Ponadto funkcja ta jest określona w obszarze ujemnych wartości funkcji, co przeczy istocie zjawiska popytu. Zatem nie ulega wątpliwości, że musi być zdyskwalifikowana jako model popytu na dobra o charakterze rzeczowym.

Rozpatrzmy jeszcze popularniejszą potęgową postać modelu popytu.

![]()

, [2]

gdzie γ i δ są to stałe parametry (dodatnie) potęgowej funkcji popytu.

Jest to funkcja hiperboliczna. Jej wartość zmierza do zera, gdy cena x zmierza do nieskończoności oraz zmierza do nieskończoności, gdy cena x zmierza do zera. Funkcja potęgowa posiada dolną asymptotę (oś argumentu funkcji - ceny). Drugą jej asymptotą jest pionowa oś układu współrzędnych, a więc oś popytu. Funkcja ta nie posiada oczywiście górnej asymptoty poziomej. Choćby dlatego (nie tylko dlatego) i tę funkcję trzeba zdyskwalifikować jako model popytu na typowe dobra o charakterze rzeczowym. Żadnego uzasadnienia nie można w szczególności znaleźć dla jej zmierzania do nieskończoności przy cenie zbliżającej się do zera.

Dość często znajduje się w użyciu wykładniczy model popytu o postaci

![]()

, [3]

gdzie

ε, ς - parametry (dodatnie) wykładniczej funkcji popytu,

e - podstawa logarytmów naturalnych.

Ten rodzaj modelu jest bliższy pożądanym właściwościom. Funkcja ta posiada dolną asymptotę w postaci osi odciętych (oś ceny). Przyjmuje skończoną wartość liczbową dla ceny x równej zero (jest to wartość ![]()

). Natomiast w obszarze ujemnych wartości ceny zmierza do nieskończoności, gdy cena x zmierza do minus nieskończoności. Tu można kwestionować tylko tę ostatnią właściwość, jeśli dana funkcja ma modelować popyt na dobra o charakterze rzeczowym, dla których skonstatowaliśmy wcześniej niezbędność istnienia górnej asymptoty poziomej. Funkcja wykładnicza może być natomiast uznana za dobry model popytu na dobra o charakterze abstrakcyjnym (informacyjnym, np. pieniądz), które mają to do siebie, iż wchodzenie w ich posiadanie nie angażuje żadnego dodatkowego zasobu dostępnego w stopniu ograniczonym. W takiej sytuacji brak barier dla podążania popytu do nieskończoności, w miarę zmierzania ceny do minus nieskończoności.

Dość ciekawym modelem popytu spotykanym w literaturze (Simon H., s.109) jest funkcja Gutenberga. Funkcja ta odnosi się do duopolu, bowiem centralną rolę odgrywa w niej dyktowana przez konkurenta cena na podobny produkt. Posiada ona postać

![]()

, [4]

gdzie

p - cena konkurenta,

η, θ, ι1, ι2 - parametry funkcji.

Jest to funkcja „intuicyjno-doświadczalna”, określona dla pewnej klasy produktów o charakterze rzeczowym. Tutaj argument funkcji jest z konieczności rozpatrywany w skończonym przedziale. Jej charakterystyczną cechą jest duża wrażliwość na cenę x produktu znacznie oddaloną od ceny p konkurenta i relatywnie niewielka wrażliwość w pobliżu ceny konkurenta. Cena konkurenta określa jej punkt przegięcia. Funkcja ta w małym przedziale cen wykazuje quasi-liniowy przebieg i może być zastępowana modelem liniowym. W praktyce jest ona znana jako złożenie trzech funkcji liniowych. Funkcji Gutenberga nie można także zaakceptować jako użytecznego w praktyce modelu popytu; przede wszystkim dlatego, że jej przebieg nie jest ograniczony poziomymi asymptotami. Ponadto zbyt wielkim uproszczeniem jest tu zakotwiczenie funkcji w cenie konkurenta. Produkt oferowany przez konkurenta niemal na pewno nie jest produktem identycznym z produktem kierowanym na rynek przez dane przedsiębiorstwo. Jest on z pewnością sprzedawany w oparciu o odmienną strategię marketingową, w nieco przynajmniej innej sieci dystrybucji. Cena konkurenta jest więc istotnym czynnikiem destymulującym popyt kierujący się ku danemu produktowi, ale nie może być sztywnym punktem odniesienia dla kreowania ceny tego danego produktu.

Z powyższych skrótowych omówień wynika, że najbardziej znane modele popytu nie wyrażają w stopniu dostatecznym natury mechanizmu rynkowego w przypadku dóbr o charakterze rzeczowym. Zachodzi potrzeba znalezienia modeli wierniejszych rzeczywistości rynkowej. Przeanalizujmy - dogłębniej - kilka innych funkcji.

W USA popularne są logitowe funkcje popytu zainicjowane kilkadziesiąt lat temu przez Daniela L. McFaddena (1973). Stanowią one istotny krok naprzód, gdyż wyrażają równoczesny wpływ na popyt dowolnie licznej gamy cech produktu w kontekście w ten sam sposób ocenianych wszystkich produktów substytucyjnych. Osią tych modeli jest hipoteza, iż udział w rynku danego produktu jest funkcją jego „atrakcyjności”. Jest ona pojmowana jako swoista siła przyciągania klientów. Na „atrakcyjność” składają się cechy produktu rozpatrywane w kontekście cech współwystępujących z nim produktów substytucyjnych. Jedną z cech jest cena traktowana jako czynnik destymulujący popyt. Udział w rynku danego produktu jest utożsamiany z prawdopodobieństwem dokonania wyboru przez potencjalnego klienta danego produktu ze zbiorowości produktów analogicznych. Prawdopodobieństwo to (przy założeniu, że składniki losowe powstające w procesach estymacji są od siebie niezależne i mają rozkład Weibulla) definiowane jest następująco

, [5]

przy czym

![]()

,

,

gdzie

J - zbiór występujących na rynku produktów substytucyjnych; w tym danego produktu,

N - zbiór cech (w tym ceny) produktów,

e - podstawa logarytmów naturalnych,

μi - prawdopodobieństwo wybory przez nabywcę i-tego produktu ze zbioru produktów substytucyjnych,

xjn - współczynnik określający poziom n-tej cechy j-tego produktu,

ωn - współczynnik wagowy n-tej cechy (w praktyce przyjmowany na poziomie ![]()

, co oznacza równocenność cech).

Mające postać wielomianów wykładniki λi wyrażają odpowiednio atrakcyjność produktów. Dysponując sumą popytu na wszystkie produkty substytucyjne występujące na rynku można wyznaczyć popyt na dany produkt.

Logitowy model popytu z natury rzeczy posiada dolną i górną asymptotę (jego bazą jest przecież funkcja prawdopodobieństwa). Jest w istocie antytezą modelu Gutenberga. Tam bowiem, gdzie funkcja Gutenberga sygnalizuje najmniejszą wrażliwość popytu na cenę, model logitowy sygnalizuje wrażliwość największą. Model logitowy w dość wysokim stopniu spełnia wymagania, które postawiliśmy modelom popytu. Jako taki może być rekomendowany do praktycznego wykorzystania, jednak tym bardziej należy zdawać sobie sprawę z jego ułomności.

Model ten uzależnia udział w rynku każdego produktu od jego cech. Produktom są nadawane oceny relatywnie do poziomu atrakcyjności pozostałych produktów substytucyjnych. Model ten nie traktuje jednak warunków sprzedaży produktów substytucyjnych jako bezpośrednich czynników popytu na dany produkt. Owszem, np. zmiana ceny jednego z produktów substytucyjnych spowoduje zmianę sumy popytu w mianowniku formuły [5], gdyż zmieni się wartość wyrażenia ![]()

odpowiadająca danemu produktowi. Nie spowoduje to jednak zmian wartości występujących równocześnie w funkcji [5] analogicznych wyrażeń odnoszących się do pozostałych produktów substytucyjnych. Tymczasem taka zależność istnieje. Warunki sprzedaży produktu są bezpośrednim czynnikiem popytu na każdy z produktów substytucyjnych. Zatem w następstwie każdej zmiany warunków sprzedaży jednego z produktów zmienia się względna atrakcyjność nie tylko jego, lecz relatywnie i wszystkich pozostałych. Powstające w procesach estymacji składniki losowe nie są od siebie zależne tylko pod warunkiem niezmienności cech produktów, w tym cen. W konsekwencji zmiany warunków sprzedaży jednego z substytutów przestaje więc być spełniony warunek poprawności formuły [5]. W rezultacie model logitowy niewłaściwie reaguje na dynamiczne zmiany ofert rynkowych, w szczególności cen. Ta okoliczność nie dyskwalifikuje jednak modeli logitowych. Są one znacznie doskonalsze od wcześniej omówionych.

Należy także zainteresować się funkcją Gompertza i funkcją logistyczną. Stosuje je Philip Kotler (1971, s.36) jako funkcje popytu, w których argumentem jest „wysiłek marketingowy” przedsiębiorstwa. Funkcja Gompertza ma postać

![]()

, [6]

gdzie

ν, ξ, π - parametry funkcji Gompertza.

Aby uznać tę funkcję za model popytu, trzeba wprowadzić warunki ν>0, 0<ξ<1, π>1. Dziedziną tej funkcji jest przedział wartości ceny od minus do plus nieskończoności. Funkcja ta posiada punkt przegięcia w punkcie ![]()

o wartości popytu ![]()

. Oś popytu (x=0) przecina w punkcie ![]()

. Asymptotą poziomą tej funkcji jest prosta ![]()

.

Funkcja ta spełnia wszystkie wytypowane oczekiwania stawiane jednoargumentowej funkcji popytu. W celu jej uogólnienia dla przypadku wielu czynników popytu oraz w szczególności dla współwystępowania wielu rynkowych substytutów trzeba poddać ją odpowiedniej rozbudowie. Ponieważ jednak te same właściwości reprezentuje funkcja logistyczna, pokażemy - oszczędzając na miejscu - na jej przykładzie jak uogólniać jednoargumentową funkcję popytu do wieloargumentowej postaci.

Funkcja logistyczna, w której argumentem jest cena x, posiada postać

![]()

, [7]

gdzie

ρ, σ, τ - parametry logistycznej funkcji popytu.

Parametry te są dodatnie. Funkcja ta jest określona dla wartości ceny w pełnym przedziale od minus nieskończoności do plus nieskończoności. Posiada punkt przegięcia w punkcie ![]()

o wartości popytu ![]()

. Logistyczna krzywa popytu przecina oś popytu (x=0) w punkcie ![]()

.

Jednoargumentowa funkcja popytu spełnia wszystkie określone wcześniej wymagania stawiane modelowi popytu. Posiada w szczególności asymptoty poziome dla wartości popytu równego zero i wartości popytu równego ρ.

Przystąpmy teraz do rozbudowy funkcji popytu na kanwie bazowej funkcji [7]. Rozpatrzmy sytuację, gdy w przestrzeni rynkowej równocześnie współwystępują dwa substytucyjne produkty. Nie ulega wątpliwości, że popyt na każdy z nich będzie zależał równocześnie od obydwu cen, które oznaczymy odpowiednio x1 i x2. Mogą to być produkty kierowane na rynek przez monopolistę, albo też przez dwu konkurentów. Można powiedzieć, że substytucyjne produkty odbierają sobie nawzajem popyt. W rezultacie krzyżowych oddziaływań popyt na produkt pierwszy określi się następująco (Dura A., 2005, s. 79)

, 8]

natomiast popyt na produkt drugi następująco

, [9]

gdzie

x1 - cena produktu pierwszego,

x2 - cena produktu drugiego,

ρ1 , ρ2 , σ1 , σ2 , τ1 , τ2 , ϕ1→2 , ϕ2→1 , υ1→2 , υ2 →1 - parametry funkcji popytu,

przy czym

ρ1 , ρ2 , σ1 , σ2 , τ1 , τ2, ϕ1→2 , ϕ2→1,>0,

natomiast

υ1→2 , υ2 →1<0.

Parametry indeksowane dwiema liczbami ze strzałkami są związane z krzyżowym oddziaływaniem cen na popyt. Przenoszą niejako oddziaływanie ceny produktu drugiego na popyt na produkt pierwszy i odpowiednio ceny produktu pierwszego na popyt na produkt drugi. Strzałki mają sygnalizować ów efekt krzyżowego oddziaływania. Należy podkreślić, że w obydwu funkcjach występują dokładnie takie same zmienne i parametry. Są one tylko różnie skonfigurowane.

Użyteczność sprzężonych ze sobą funkcji [8] i [9] można zilustrować przykładem rozwiniętym dla sytuacji duopolistycznej. Przyjmijmy, że wyznaczono następujące parametry funkcji popytu dla dwu substytucyjnych produktów, z których pierwszy jest oferowany przez dane przedsiębiorstwo, a drugi przez konkurenta:

ρ1 |

σ1 |

τ1 |

ϕ1→2 |

υ1→2 |

ρ2 |

σ2 |

τ2 |

ϕ2→1 |

υ2 →1 |

610 |

0,0715 |

0,7961 |

0,3933 |

-0,286 |

487 |

0,1524 |

0,3770 |

0,1910 |

-0,309 |

Jeżeli cena x1=4 zł, zaś x2=5 zł, popyt na produkt pierwszy określi się na poziomie q1=305,43 jednostki produktu, a popyt na produkt drugi przyjmie wielkość liczbową q2=422,07 jednostek produktu. Obliczenie wielkości popytu, w oparciu o funkcje [8] i [9], odbywa się automatycznie przy użyciu komputera. Gdyby konkurent obniżył cenę do poziomu x2=3 zł przy niezmienionej cenie produktu pierwszego, popyt na produkt pierwszy obniżyłby się do poziomu q1=267,19 jednostek, a popyt na produkt drugi wzrósłby do poziomu q2=582,58 jednostek produktu. Aktualizując w ten sposób ceny konkurenta, można zawsze dowiedzieć się jaki w każdej sytuacji będzie rozkład popytu. Jest to możliwe dopóty, dopóki obiektywne uwarunkowania rynkowe pozostają niezmienione.

Widać tu jak na dłoni interaktywność modeli popytu [8] i [9]. Pozwalają one na natychmiastowe wyznaczanie popytu na produkty substytucyjne w zależności od warunków ich sprzedaży. Modele te można odpowiednio rozwijać uwzględniając większą liczbę argumentów funkcji odpowiadających stosowanym aktywnie innym czynnikom popytu; poza cenami jeszcze np. okresy odroczenia terminów płatności stosowanych względem odbiorców czy intensywność działań reklamowych.

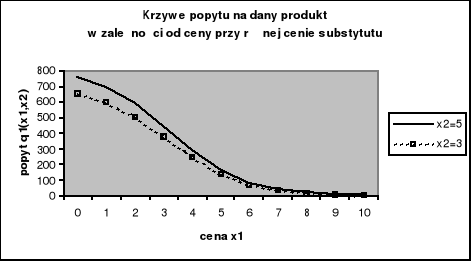

Dla ilustracji można przedstawić wykres, który pokazuje krzywe popytu w zależności od ceny danego produktu przy wariantowo różnych cenach produktu substytucyjnego.

Krzywa ciągła ilustruje kształtowanie się popytu na produkt pierwszy, gdy cena produktu substytucyjnego wynosi x2=5 zł. Krzywa przerywana wyraża wielkość popytu na produkt pierwszy przy założeniu, że cena substytutu zostanie obniżona do x2=3 zł. W sposób widoczny popyt na produkt pierwszego przedsiębiorstwa zależy od ceny stosowanej przez konkurenta. Im ta cena niższa, tym popyt na dany produkt niższy.

Rozwijając modele popytu bazujące na elementarnej funkcji logistycznej można uogólnić formalny opis mechanizmu popytu dla dowolnej liczby substytucyjnych produktów oraz dla dowolnej liczby czynników (takich jak „wysiłek marketingowy”, odroczenie terminów płatności za dostawy, zakres oferowanych gwarancji na produkty), za pośrednictwem których kształtowany jest aktywnie popyt (Dura A., 2002). Z drugiej strony jednak z owym dążeniem do rozbudowy modeli popytu nie należy przesadzać, gdyż czynniki mało istotne mogą wywoływać zakłócenia w procesach estymacji parametrów tych funkcji. Lepiej je pominąć.

Estymacja parametrów funkcji popytu powinna być prowadzona w oparciu o szacowane przez ekspertów szeregi liczbowe dla różnych konfiguracji sterowalnych czynników popytu, czyli argumentów funkcji popytu odnoszących się do wszystkich współwystępujących na rynku substytucyjnych produktów. Dlatego jest w praktyce istotne, aby także tych substytutów nie było szczególnie dużo. Także i w tym przypadku należy się ograniczać do zbioru substytutów o rzeczywiście znaczącym oddziaływaniu wzajemnym na popyt.

Jest szczególnie ważne, że tak formowane modele popytu wykazują cechę interaktywności (Dura A, 2005, s. 87). Przy ich użyciu każda zmiana liczbowej wartości zmiennej (ceny czy innego czynnika popytu) powoduje automatyczne zaktualizowanie wszystkich wielkości popytu. Takie postępowanie jest możliwe dopóki nie zmienią się obiektywne uwarunkowania rynkowe. Wówczas trzeba zaktualizować parametry modelu popytu w drodze kolejnego postępowania estymacyjnego.

Literatura:

Czerwiński Z., Moje zmagania z ekonomią, Wyd. Akademii Ekonomicznej w Poznaniu, Poznań 2002

Drucker P. F., Skuteczne zarządzanie, PWN Warszawa 1976

Dura A., Przedsiębiorstwo w dobie globalizacji - idea optymalizacji strategii rynkowej, [w:] SPOŁECZEŃSTWO INFORMACYJNE A BADANIA OPERACYJNE I ZARZĄDZANIE (red. Owsiński J. W., Straszak A.), Akademicka Oficyna Wydawnicza EXIT, Warszawa 2002

Dura A., Optymalizacja zachowań rynkowych przedsiębiorstwa, Uczelniane Wydawnictwa Naukowo-Dydaktyczne AGH, Kraków 2005

Kotler P., Marketing Decision Making: A Model Building Approach; Holt, Rinehart And Winston, Inc., London/ New York/ Sydney/ Toronto 1971

McFadden D.L., Conditional Logit Analysis of Qualitative Choice Behavior, [w]: Zarembka P. (editor), Frontiers in Econometrics, Academic Press, New York 1973

Simon H., Zarządzanie cenami, PWN Warszawa 1996

Dopuszczenie ujemnych cen nie powinno szokować. Nietrudno znaleźć przykłady dóbr o ujemnych cenach. Produkty odpadowe są np. często zbywane za dopłatą. W drugiej połowie lat dziewięćdziesiątych XX wieku stopy kredytowe w Japonii kształtowały się w okolicy zera, a nawet były ujemne. Był to wynik polityki gospodarczej państwa walczącego o zapobieżenie groźbie totalnego załamania ekonomicznego tego kraju.

10

Wyszukiwarka

Podobne podstrony:

aplikancja insrrumentów decyzyjnych, Materiały AGH- zarządzanie finansami, analiza i controling

Lab 1 Analiza wrazliwosci, Materiały AGH- zarządzanie finansami, badania operacyjne

Analiza porfelowa metodą Markowitza, Materiały AGH- zarządzanie finansami, finanse przedsiębiorstw,

Lab 1 Analiza wrazliwosci, Materiały AGH- zarządzanie finansami, badania operacyjne

Analiza porfelowa metodą Markowitza, Materiały AGH- zarządzanie finansami, finanse przedsiębiorstw,

Instrukcja obslugi- SOLVER, Materiały AGH- zarządzanie finansami, finanse przedsiębiorstw, Inwestycj

Płynność rynku, Materiały AGH- zarządzanie finansami, finanse przedsiębiorstw, Inwestycje

Kapitalizacja, Materiały AGH- zarządzanie finansami, finanse przedsiębiorstw, Inwestycje

fundusze inwestycyjne, Materiały AGH- zarządzanie finansami, finanse przedsiębiorstw, Inwestycje

gielda papierow wartosciowych, Materiały AGH- zarządzanie finansami, finanse przedsiębiorstw, Inwest

Rodzaje papierw wartociowych i ich charakterystyka, Materiały AGH- zarządzanie finansami, finanse pr

Indeksy giedowe, Materiały AGH- zarządzanie finansami, finanse przedsiębiorstw, Inwestycje

Obligacje zerokuponowe, Materiały AGH- zarządzanie finansami, finanse przedsiębiorstw, Inwestycje

funkcje giedy, Materiały AGH- zarządzanie finansami, finanse przedsiębiorstw, Inwestycje

Co to jest procent skadany, Materiały AGH- zarządzanie finansami, finanse przedsiębiorstw, Inwestycj

Akademia Górniczo- Instrumenty finansowe, Materiały AGH- zarządzanie finansami, Rachunkowość II

Test próbny, Sopocka Szkoła Wyższa, Zarządzanie finansami, Analiza finansowa

Analiza ekonomiczna przedsiębiorstw - praca zaliczeniowa, Studia - materiały, semestr 7, Zarządzanie

więcej podobnych podstron