Ewidencja środków pieniężnych, kredytów bankowych

i krótkoterminowych aktywów finansowych

Rodzaje obrotu pieniężnego

Najbardziej płynnym elementem aktywów obrotowych są aktywa pieniężne, które są częścią aktywów finansowych. Zgodnie z Uor przez aktywa pieniężne rozumie się aktywa w formie krajowych środków płatniczych, walut obcych i dewiz. Do aktywów pieniężnych zalicza się również inne aktywa finansowe, w tym w szczególności naliczone odsetki od aktywów finansowych. (art. 3.1. pkt 25)

Aktywa (środki) pieniężne występują jako :

- gotówka w kasie jednostki gospodarczej,

- środki pieniężne na rachunkach bankowych,

- inne środki pieniężne, w tym środki pieniężne w drodze oraz czeki i weksle obce, płatne do 3 miesięcy.

Do środków pieniężnych zalicza się także krótkoterminowe aktywa finansowe, w tym przeznaczone do obrotu instrumenty kapitałowe wyemitowane przez inne jednostki, jeżeli zostały one nabyte w celu odsprzedaży, a zapłata nastąpi w okresie nie dłuższym niż 12 miesięcy.

Rozliczenia środków pieniężnych mogą być dokonywane w formie gotówkowej lub bezgotówkowej i dotyczyć transakcji wyrażonych w walucie polskiej i obcej.

Obrót gotówkowy realizowany jest w każdej jednostce gospodarczej za pośrednictwem kasy

Najczęściej obrót gotówkowy służy do regulowania bieżących wydatków np. wypłaty zaliczek, wypłaty wynagrodzeń, czy zakupu znaczków pocztowych itp.

Jednostka gromadzi w kasie:

- niezbędny zapas gotówki, tzw. „pogotowie kasowe”,

- gotówkę podjętą z banku na pokrycie określonych wydatków, np.: wypłatę wynagrodzeń,

- gotówkę pochodzącą z bieżących wpływów do kasy.

Wysokość pogotowia kasowego, niezbędnego do funkcjonowania jednostki ustala kierownik w specjalnym zarządzeniu regulującym zasady gospodarowania środkami pieniężnymi. Natomiast rozporządzenie MSWiA podaje górną granicę środków przechowywanych w kasie. Granicę tą wyznacza tzw. jednostka obliczeniowa stanowiąca 120-krotność przeciętnego miesięcznego wynagrodzenia w gospodarce za ubiegły kwartał. W zależności od ilości gotówki przechowywanej w kasie w stosunku do jednostki obliczeniowej wymagana jest kasa stalowa, szafa stalowa, szafa stalowo-betonowa lub szafa pancerna.

Obrót bezgotówkowy polega na regulowaniu zobowiązań czy należności pomiędzy podmiotami za pośrednictwem banków, w których jednostka gospodarcza posiada otwarte rachunki. Obrót bezgotówkowy dokonywany jest wyłącznie za pomocą rachunku bankowego. Bank na polecenie dłużnika przenosi odpowiednią kwotę z jego rachunku na rachunek wierzyciela. Forma rozliczeń zależy od zawartych umów z innymi podmiotami, a także od ograniczeń wynikających z obowiązkowych regulacji prawnych.

Zgodnie z art. 22 ustawy o swobodzie działalności gospodarczej dokonywanie lub przyjmowanie płatności związanych z wykonywaną działalnością gospodarczą następują za pośrednictwem rachunku bankowego przedsiębiorcy, w każdym przypadku, gdy:

stroną transakcji, z której wynika płatność jest inny przedsiębiorca oraz,

jednorazowa wartość transakcji, bez względu na liczbę wynikających z niej płatności, przekracza równowartość 15 000 euro przeliczonych na złote według średniego kursu walut obcych ogłaszanego przez NBP ostatniego dnia miesiąca poprzedzającego miesiąc, w którym dokonano transakcji.

W rozliczeniach gotówkowych pieniądz występuje w swej realnej postaci. Rozliczenia gotówkowe przeprowadza się w formie czeku gotówkowego, karty płatniczej (bankomatowej) lub przez wpłatę gotówki na rachunek wierzyciela.

Rozliczenia bezgotówkowe mogą być przeprowadzane w formie:

polecenia przelewu,

polecenia zapłaty,

czeków rozrachunkowych,

akredytywy,

rozliczeń planowych,

rozliczeń saldami,

weksla lub karty płatniczej (bankomatowej).

Polecenie przelewu stanowi udzieloną bankowi dyspozycję dłużnika obciążenia jego rachunku określoną kwotą i uznania tą kwotą rachunku wierzyciela. Bank wykonuje dyspozycję dłużnika w trybie przewidzianym w umowie rachunku bankowego. Operacje rozliczeniowe są przeprowadzane na podstawie bankowego formularza „Polecenie przelewu”. Formularze te mogą być składane bezpośrednio w banku lub przesyłane pocztą.

Polecenie zapłaty stanowi udzieloną bankowi dyspozycję wierzyciela obciążenia określoną kwotą rachunku bankowego dłużnika i uznania tą kwotą rachunku wierzyciela. Jest to forma odwrotna niż polecenie przelewu. Dyspozycja wierzyciela stanowi równocześnie jego zgodę na cofnięcie przez bank dłużnika obciążenia rachunku dłużnika i cofnięcie uznania rachunku wierzyciela w przypadku dokonanego przez dłużnika odwołania polecenia zapłaty.

Polecenie zapłaty jest wygodną formą rozliczeń bezgotówkowych dla wierzyciela, ale może dotyczyć tylko wybranych wierzytelności. Jednak dłużnik musi wyrazić zgodę na stosowanie przez wierzyciela poleceń zapłaty w rozliczaniu jego określonych wierzytelności. Taka forma rozliczeń jest przydatna w przypadku rozliczania należności bezspornych.

W poleceniu zapłaty wierzyciel wydaje dyspozycję swemu bankowi, aby obciążył określoną kwotą rachunek bankowy dłużnika i uznał nią rachunek wierzyciela. Dyspozycja wierzyciela zawiera jego zgodę na cofnięcie przez bank dokonanego rozliczenia, gdyby dłużnik odwołał polecenie zapłaty.

Akredytywa jest upoważnieniem wystawionym przez odbiorcę towaru lub usługi do zablokowania odpowiedniej kwoty środków pieniężnych na określony czas na rzecz wskazanego dostawcy towaru. W obrotach krajowych akredytywa nie ma zbyt szerokiego zastosowania, natomiast jest ona powszechniej stosowana w rozrachunkach zagranicznych. W transakcjach zagranicznych jest stosowana akredytywa dokumentowa, która jest pisemnym zobowiązaniem banku importera do wypłacenia eksporterowi należności w zamian za złożenie dokumentów reprezentujących towar. Zleceniodawcą akredytywy dokumentowej jest importer, który zleca swemu bankowi otwarcie akredytywy na rzecz eksportera, który jest beneficjentem akredytywy. Beneficjent otrzymuje zapłatę po spełnieniu warunków zawartych w akredytywie, to znaczy po złożeniu przez niego dokumentów stwierdzających wykonanie dostawy.

Inkaso dokumentowe polega na złożeniu przez dostawcę polecenia w banku, aby pobierane były należności od odbiorcy. Z inkasa korzystają firmy mające zaufanie do partnerów handlowych, oraz gdy nie istnieją obawy, że kupujący odmówi odbioru towaru lub zapłaty za niego. Przedmiotem inkasa mogą być dokumenty handlowe (faktury, świadectwo pochodzenia, dokumenty transportowe, dokumenty ubezpieczeniowe) i finansowe (weksle).

Okresowe rozliczenia saldami następują, gdy kontrahenci świadczą sobie wzajemnie dostawy lub usługi i z tego tytułu występują wobec siebie jako dostawca i odbiorca. Mogą być wtedy dokonywane rozliczenia kompensacyjne, czyli na podstawie okresowego rozliczenia saldami. Tego typu rozliczenie jest dokonywane na podstawie zawartej pomiędzy kontrahentami umowy przyjętej przez obsługujące je oddziały banków. Okresowe rozliczenia saldami dotyczą zarówno rozrachunków krajowych, jak i zagranicznych. W rozrachunkach zagranicznych występują także określone formy rozliczeń kompensacyjnych bezdewizowych. Najprostszą formą rozliczeń bezdewizowych jest barter, czyli wymiana towaru na towar.

Okresowe rozliczenia sald są formą rozliczeń kompensacyjnych, które mogą stosować kontrahenci wzajemnie świadczą sobie usługi i dostawy. Ponieważ występują oni wobec siebie w podwójnym charakterze jako dłużnika i wierzyciela - okresowe rozliczenia sald mogą znacznie uprościć procedurę rozrachunku, gdyż tylko jeden z uczestników będzie dokonywał rozliczenia w ustalonych odstępach czasu. Istota tej metody rozliczeń polega na zastąpieniu regulowania poszczególnych należności ewidencjonowaniem wzajemnych świadczeń oraz wyrównywaniem salda wzajemnych rozliczeń. Okresowe porównywanie sald zastępuje wielokrotne i dwustronne rozrachunki.

Rozliczenia planowe mają zastosowanie zwłaszcza do rozrachunków z tytułu stałych i powtarzalnych dostaw pomiędzy kontrahentami współpracującymi ze sobą, kiedy to istnieje możliwość planowego ustalenia kwoty rozrachunków. Rozliczenia planowe są sposobem zapłaty zmniejszającym pracochłonność rozliczeń. Następuje rozdzielenie konkretnej dostawy od finansowej zapłaty za nią. W umownie określonych dniach odbiorca przekazuje umówioną kwotę ze swojego rachunku na rachunek dostawcy, niezależnie od wartości bieżących dostaw. W umówionych terminach następuje obliczenie wartości dostaw i kwot przelewów oraz wyrównywania salda.

Środki pieniężne w kasie i na rachunkach bankowych

W każdej większej jednostce gospodarczej jest wyodrębniona kasa, która jest prowadzona przez wyodrębnionego pracownika - kasjera. Do obowiązków kasjera należy przechowywanie gotówki, dokonywanie wypłat i przyjmowanie wpłat na podstawie odpowiednich dokumentów źródłowych. Do ewidencji zmian gotówki służy konto „Kasa”.

Obrót gotówkowy powinien być udokumentowany następującymi dowodami kasowymi:

Wpłaty gotówkowe - przychodową asygnatą KP (kasa przyjmie),

Wypłaty gotówkowe - źródłowymi dokumentami tj.:

obcymi np.: faktura dokumentująca zakup, rachunek od umów o dzieło i umów zlecenia;

własnymi np.: wniosek o zaliczkę, rozliczenie zaliczki, rozliczenie delegacji służbowej, lista płac, tylko w nielicznych przypadkach zastępczą asygnatą rozchodową KW (kasa wypłaci) po wcześniejszym zaakceptowaniu przez głównego księgowego lub osobę do tego przez niego upoważnioną.

Kasjer przed przyjęciem gotówki, czy jej wypłatą z kasy ma obowiązek sprawdzić, czy dowody księgowe są podpisane przez osoby do tego upoważnione, oraz czy są sprawdzone pod względem merytorycznym i formalno- rachunkowym. Kasjer ma również obowiązek sporządzenia raportu kasowego na podstawie wszystkich dowodów kasowych dotyczących przychodu i rozchodu gotówki. Zapisy w raporcie kasowym powinny być dokonane chronologicznie. Jeżeli liczba operacji kasowych jest niewielka raporty kasowe można sporządzać okresowo (np. tygodniowo, dekadowo, miesięcznie) lub w razie potrzeby codziennie. Na podstawie raportu kasowego obroty gotówkowe księgowane są na koncie „Kasa”.

Raport kasowy spełnia następujące funkcje:

- jest zestawieniem wpłat i wypłat gotówkowych, a zarazem spełnia funkcję szczegółowej ewidencji do konta „Kasa”,

- pozwala stwierdzić stan gotówki na dzień jego sporządzenia i sprawdzić ten stan ze stanem rzeczywistym,

- stanowi podstawę do zbiorczych księgowań na koncie „Kasa”.

Środki pieniężne wykazuje się w księgach rachunkowych w wartości nominalnej, z tym, że środki pieniężne w walutach obcych wykazuje się w księgach rachunkowych w wartości nominalnej przeliczonej na złote polskie według odpowiednich kursów walut. Do środków pieniężnych wyrażonych w walutach obcych stosuje się odrębne raporty kasowe, w których odrębnie ujmuje się każdą walutę obcą w wartościach na które one opiewają (dolary, euro itp.) i w złotych.

Zgodnie z Uor nie rzadziej niż na dzień bilansowy wycenia się wyrażoną w walutach obcych gotówkę znajdującą się w jednostkach prowadzących kupno i sprzedaż walut obcych - po kursie, po którym nastąpił jej zakup, jednak w wysokości nie wyższej od średniego kursu ogłoszonego na dzień wyceny dla danej waluty przez Narodowy Bank Polski.

Różnorodność operacji gospodarczych powoduje, że konto „Kasa” koresponduje z wieloma innymi kontami, a przede wszystkim z kontami rozrachunków, kosztów, rachunku bankowego, przychodów ze sprzedaży.

Do konta „Kasa” prowadzona jest ewidencja szczegółowa, gdy w jednostce jest kilka kas oraz gdy występują obroty w walutach obcych. W ramach podzielności poziomej konta „Kasa” można wyodrębnić konta „Kasa krajowych środków pieniężnych” i „Kasa zagranicznych środków pieniężnych”.

Każda jednostka prowadząca ewidencję w formie ksiąg rachunkowych oraz księgi przychodów i rozchodów musi posiadać rachunek w banku. Banki mogą prowadzić dla jednostek rachunki: bieżące, pomocnicze, lokat terminowych, dewizowe.

Rachunki bieżące służą do gromadzenia środków pieniężnych właściciela rachunku oraz realizowania za jego pośrednictwem rozliczeń pieniężnych.

Rachunki pomocnicze są przeznaczone do przeprowadzania rozliczeń pieniężnych przez posiadacza rachunku w innym oddziale tego samego banku lub w innym banku. Operacje dokonywane na tym rachunku zazwyczaj ograniczają się do ściśle określonych celów.

Rachunki lokat terminowych służą do przechowywania środków pieniężnych posiadacza rachunku przez czas określony w umowie z bankiem w zamian za wyższe oprocentowanie.

Rachunki dewizowe prowadzą banki zgodnie z obowiązującym prawem dewizowym.

Każda jednostka może posiadać jeszcze inne rodzaje rachunków w zależności od potrzeb i umów z bankami. Jednak główne zasoby środków pieniężnych służące rozliczeniom bezgotówkowym znajdują się na rachunku bieżącym. Pozostałe konta bankowe pełnią rolę pomocniczą.

Ewidencja aktywów pieniężnych ulokowanych w banku w walucie krajowej lub zagranicznej oraz dokonywanie rozliczenia za pośrednictwem banku mogą być prowadzone na jednym koncie „Rachunek bankowy”. Na stronie Wn tego konta ujmuje się wpływy (z wpłat własnych, otrzymanych przelewów, zainkasowanych czeków rozrachunkowych, odsetki przypisane od lokat na rachunkach bankowych itp.), a na stronie Ma wypłaty środków pieniężnych związane z pokryciem zobowiązań w drodze przelewów, podjęciem gotówki, otwarciem akredytywy oraz obliczone prze bank koszty manipulacyjne i wydane własne czeki rozrachunkowe itp.

Ewidencja szczegółowa do konta „Rachunek bankowy” powinna wtedy umożliwiać:

- ustalenie stanu środków na poszczególnych rachunkach (bieżącym, lokat),

-podział rachunków bankowych według poszczególnych walut obcych i ustalenie ich stanu w walucie polskiej.

Jednostka może również uszczegółowić przedmiot ewidencji i wyodrębnić jako konta syntetyczne lub analityczne następujące rodzaje transakcji dokonywanych na rachunkach bankowych. Kontami tymi mogą być:

„Rachunek bieżący”

„Inne rachunki bankowe”

„Rachunek środków funduszy specjalnych”

„Rachunki bankowe lokat terminowych”

„Akredytywy”.

Podstawą do dokonywania zapisów na kontach w banku są dokumenty dyspozycyjne wystawiane przez jednostkę, takie jak np. polecenie przelewu, czek rozrachunkowy, czek gotówkowy oraz wewnętrzne dokumenty bankowe np. noty bankowe. W jednostce natomiast zapisów na koncie „Rachunek bankowy” czy na innych kontach do niego prowadzonych można dokonać jedynie na podstawie wyciągu z rachunku bankowego. Do wyciągu tego bank dołącza kopie dowodów źródłowych, potwierdzających zaistniałe zmiany.

Ze względu na konieczność zachowania pełnej zgodności obrotów i sald pomiędzy księgowością banku i jednostki, jednostka jest zobowiązana do ujęcia operacji zgodnie z informacjami ujętymi w wyciągu, nawet wówczas, gdy zawiera błędy. Korektę błędu przeprowadza się na podstawie not bankowych dołączonych do kolejnego wyciągu bankowego.

Krajowe środki pieniężne jednostki znajdujące się na bieżących rachunkach bankowych ewidencjonuje się na koncie „Rachunek bieżący”. Po stronie Wn ujmuje się wpływy środków pieniężnych pochodzące z wpłat od dłużników, z wpłat własnych przyjętych wcześniej do kasy. Rachunek ten mogą również zasilić wpływy z tytułu przyznanych i przekazanych na rachunek bieżący kredytów bankowych (przyznanych w tzw. rachunku kredytowymi i księgowanych Wn „Rachunek bieżący” Ma „Kredyty bankowe”) oraz dopisane przez bank odsetki od środków przechowywanych w banku (jeśli rachunek bieżący jest oprocentowany).Wypłaty z rachunku bieżącego to przede wszystkim zapłata dostawcom, pracownikom oraz innym wierzycielom, wypłaty na własne cele oraz koszty manipulacyjne tj. za dokonywanie przelewów, potwierdzanie czeków i opłaty pobrane przez bank np. za wydanie karty. Wszystkie wypłaty księguje się po stronie Ma. Jeżeli jednostka posiada kilka rachunków bieżących w różnych bankach należy prowadzić ewidencje szczegółową z podziałem na poszczególne rachunki np. za pomocą kont analitycznych. Saldo końcowe na koncie „Rachunek bieżący” jest po stronie Wn (saldo debetowe) i informuje o stanie środków pieniężnych zgromadzonych w banku. Jest wykazywane w bilansie w aktywach w grupie „Środki pieniężne i inne aktywa finansowe”- środki pieniężne w kasie i na rachunkach (pozycja B.III.1c).

Jeżeli jednostka ma podpisaną z bankiem umowę o kredyt w rachunku bieżącym (tzw. debet na koncie bieżącym), wtedy może wypłacać z rachunku więcej niż wynosi saldo na tym rachunku. Powstałe zadłużenie jest spłacane z bieżących wpływów na konto. Jeżeli na koniec miesiąca kwota wypłacona będzie większa niż stan środków i powstanie zadłużenie, wówczas konto „Rachunek bieżący” będzie miało saldo Ma. Jeżeli taki stan wystąpiłby w końcu roku saldo tego konta pokazuje zobowiązanie wobec banku, które wykazuje się w bilansie w pasywach w grupie „Zobowiązania krótkoterminowe” (pozycja B.III.2a).

Konto „Inne rachunki bankowe” przeznaczone jest do ewidencji krajowych i zagranicznych środków pieniężnych znajdujących się na odrębnych rachunkach bankowych, otwartych w różnych bankach, stosownie do potrzeb jednostki np. dla zamiejscowych zakładów, placówek i oddziałów. Ewidencja i zasady funkcjonowania konta „Inne rachunki bankowe” są analogiczne jak konta „Rachunek bieżący”.

Konto może wykazywać saldo Wn, oznaczające stan środków pieniężnych w banku lub saldo Ma, występujące w przypadku korzystania z kredytu w tym rachunku i wyrażające zadłużenie z tytułu jego wykorzystania..

Konto „Rachunek środków funduszy specjalnych” służy do ewidencji krajowych środków pieniężnych gromadzonych na wydzielonych rachunkach w celu realizacji odrębnych zadań lub zabezpieczenia środków na wydatki finansowane w ramach funduszy specjalnych, a w szczególności w ramach Zakładowego Funduszu Świadczeń Socjalnych. Fundusze specjalne stanowią równowartość środków, które mogą być wykorzystane przez jednostkę tylko na cele ustalone w przepisach, statucie lub umowie, określających sposób wykorzystania tych funduszy. Celem tworzenia funduszy specjalnych jest wyłączenie określonej kwoty pieniężnej z ogółu posiadanych środków w celu realizacji określonego zadania. Jeśli środki pieniężne wycofane są z obrotu to następuje ich lokowane na specjalnym rachunku bankowym. Dzięki wycofaniu środków pieniężnych z zaangażowania w normalną działalność jednostki zapewnia się możliwość ich wydatkowania bez względu na sytuację finansową jednostki. W ewidencji księgowej na koncie „Rachunek środków funduszy specjalnych” po stronie Wn ujmuje się wpływy środków na fundusz specjalny, a po stronie Ma wykorzystanie tych środków.

W przypadku prowadzenia większej ilości rachunków bankowych finansujących wydatki ponoszone w ramach funduszy specjalnych ewidencja szczegółowa do konta powinna zapewnić łatwą identyfikację zwiększeń i zmniejszeń stanów końcowych poszczególnych rachunków.

Konto może wykazywać wyłącznie saldo Wn, które wyraża stan środków pieniężnych w banku posiadanych na poszczególnych rachunkach wyodrębnionych..

Konto „Rachunki bankowe lokat terminowych” służy do ewidencji krajowych i zagranicznych środków pieniężnych ulokowanych na terminowych rachunkach bankowych. Celem tworzenia lokat bankowych jest ulokowanie czasowo wolnych środków na rachunkach wyżej oprocentowanych. Odsetki od lokaty w zależności od umowy z bankiem mogą być dopisywane do rachunku lub przelewane na rachunek bieżący. W obu przypadkach tworzą one przychody finansowe. Zasady funkcjonowania konta „Rachunki bankowe lokat terminowych” są analogiczne jak omówionego wyżej konta „Rachunek bieżący”. Jeżeli jednostka posiada kilka lokat terminowych w różnych bankach i o różnych terminach zapadalności to należy prowadzić odpowiednią ewidencję analityczną.

Konto może wykazywać wyłącznie saldo Wn, oznaczające sumy środków pieniężnych w banku z tytułu otwartych lokat bankowych.

Lokaty terminowe na dzień bilansowy w zależności od okresu trwania lokaty są zaliczane do:

- „Innych aktywów pieniężnych” w grupie „Środki pieniężne i inne aktywa pieniężne (pozycja B.III.1c) - lokaty do 3 miesięcy;

- „Innych krótkoterminowych aktywów finansowych” w grupie „krótkoterminowe aktywa finansowe w pozostałych jednostkach” (pozycja B.III.1b) - lokaty powyżej 3 miesięcy ale do 12 miesięcy;

- „Innych długoterminowych aktywów finansowych (pozycja A.IV.3b) - lokaty powyżej 12 miesięcy.

Konto „Akredytywy” służy do ewidencji krajowych i zagranicznych środków pieniężnych wydzielonych z rachunku bieżącego lub innych rachunków bankowych w celu sfinansowania określonych transakcji. Zasady funkcjonowania są analogiczne jak konta „Rachunek bieżący”. Ewidencja analityczna powinna natomiast umożliwić wyodrębnienie stanów środków zablokowanych w ramach poszczególnych akredytyw. Dla każdego dostawcy oddzielnie i na konkretną dostawę otwierana jest akredytywa. Zablokowanie środków przez bank na odrębnym rachunku dla konkretnego dostawcy sprawia, że jest on pewien dokonania płatności w zamian za dostawę na podstawie przekazywanych do banku dokumentów poświadczających sprzedaż.

Konto „Akredytywy” może wykazywać wyłącznie saldo Wn, oznaczające sumy środków pieniężnych w banku z tytułu otwartych akredytyw.

Przykład:

W hurtowni saldo początkowe na koncie „Rachunek bieżący” wynosi 30000,-

Operacje gospodarcze:

1. WB. Otwarto rachunek akredytywy bankowej na życzenie firmy „A” 15000,-

2. Faktura VAT i PZ za zakupione od firmy „A” i przyjęte do magazynu towary:

a) wartość netto 10000,-

b) podatek VAT 23% 2300,-

c) razem 12300,-

3. WB. Zapłacono zobowiązanie wobec firmy „A” z otwartej akredytywy 12300,-

4. WB. Zwrot niewykorzystanych środków na „Rachunek bieżący” 2700,-

Polecenie: Należy zaksięgować operacje gospodarcze.

Rozwianie:

Rozrachunki z dostawcami Akredytywy Rachunek bieżący

3) 12200 12 300 (2 1) 15 000 12300 (3 Sp) 30000 15000 (1

2700 (4 4) 2700

Rozrachunki z tytułu VAT Towary

2) 2300 2) 10000

Kredyty bankowe

Zgodnie z prawem bankowym „przez umowę kredytu bank zobowiązuje się oddać do dyspozycji kredytobiorcy na czas oznaczony w umowie kwotę środków pieniężnych z przeznaczeniem na ustalony cel, a kredytobiorca zobowiązuje się do korzystania z niej na warunkach określonych w umowie, zwrotu wykorzystanego kredytu wraz z odsetkami w oznaczonych terminach spłaty oraz zapłaty prowizji od udzielonego kredytu”.

Kredyt bankowy jest zobowiązaniem wobec banku z tytułu pożyczonych środków pieniężnych. Jego wysokość, czas, warunki spłaty i wykorzystania wyznacza umowa zawarta z bankiem. Ewidencje kredytów bankowych prowadzi się na koncie „Kredyty bankowe”, które jest kontem pasywnym lub po stronie Ma konta „Rachunek bieżący” - w przypadku kredytów udzielonych w rachunku bieżącym.

Istnieje wiele kryteriów klasyfikacji kredytu. Ze względu na walutę można wyróżnić kredyt złotowy i walutowy.

Można wyróżnić kredyty:

- krótkoterminowe - udzielane na okres nie dłuższy niż 1 rok, z reguły na bieżące potrzeby jednostki. Prowizje i odsetki od kredytu najczęściej są płatne jednorazowo.

- średnioterminowe - udzielane na okres nieprzekraczający 2-3 lata. Są to najczęściej kredyty na zakup lub modernizację środków trwałych;

- długoterminowe - udzielane na okres dłuższy niż 3 lata, najczęściej na finansowanie środków trwałych w budowie itp. Termin spłaty kredytu, odsetek i prowizji zależy od umowy zawartej między stronami.

Ze względu na formę w jakiej kredyt jest stawiany do dyspozycji kredytobiorcy wyróżnia się:

kredyt w rachunku bieżącym - przeznaczony do finansowania zobowiązań związanych z bieżącym funkcjonowaniem firmy. Udzielany jest jednostkom, które posiadają w banku udzielającym kredytu rachunek bieżący. Nie księguje się przyznania tego kredytu lecz jego wykorzystanie poprzez konto „Rachunek bieżący”. Dlatego konto „Rachunek bieżący” może wykazywać saldo „Ma” oznaczające wysokość zaciągniętego kredytu. Jest to najczęściej kredyt odnawialny, to znaczy każdy wpływ na rachunek bieżący w okresie korzystania z kredytu powoduje jego spłatę (zmniejszenie zadłużenia) i jednocześnie umożliwia ponowne wykorzystanie - do wysokości limitu. Prowizja pobierana jest jednorazowo, a odsetki spłacane są za dany okres od kwot, z których kredytobiorca faktycznie korzystał.

Ewidencja kredytu w rachunku bieżącym:

kredyt w rachunku kredytowym - przyznawany kredytobiorcy na odrębnym rachunku - tzw. kredytowym w celu ewidencjonowania wykorzystania i spłaty kredytu. Nie ewidencjonuje się momentu przyznania kredytu, tylko moment jego wykorzystania dokonując zapisu na koncie „Kredyty bankowe” (Ma) i na przykład „Rozrachunki z dostawcami” (Wn). Raty kredytu, odsetki i prowizje spłacane są zgodnie z zawartą umową z bankiem.

Ewidencja kredytu w rachunku kredytowym:

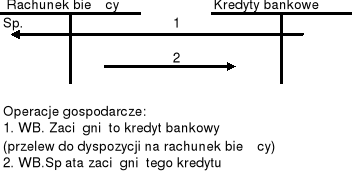

Kredyt polegający na przelaniu środków pieniężnych na rachunek bieżący kredytobiorcy - kredyt ten stawiany jest do dyspozycji kredytobiorcy, który może nim swobodnie dysponować.

Ewidencja kredytu przelanego na rachunek bieżący::

Podział kredytów ze względu na cel kredytu:

- kredyt obrotowy - przeznaczony jest na finansowanie bieżących potrzeb jednostek prowadzących działalność gospodarczą, udzielany zarówno w złotówkach, jak i w walucie obcej, najczęściej jest to kredyt krótkoterminowy lub średnioterminowy. Odsetki i prowizja ewidencjonowane są na koncie „Koszty finansowe” Wn.

- kredyt dotyczący środków trwałych w budowie - przeznaczony na finansowanie budowy, modernizacji lub zakup środków trwałych. Kredyty te są najczęściej średnio lub długoterminowe (złotowe lub dewizowe). Odsetki i prowizja ewidencjonowane są w czasie trwania tego przedsięwzięcia na koncie „Środki trwałe w budowie” Wn, a po jego zakończeniu na koncie „Koszty finansowe” Wn.

Oprocentowanie kredytu najczęściej jest według zmiennej stopy procentowej uzależnionej np. od stopy WIBOR. Odsetki mogą być płatne:

- z góry przy kredytach krótkoterminowych; kredytobiorca dostaje wtedy do dyspozycji kwotę pomniejszoną o odsetki lub

- miesięcznie.

Odsetki i prowizje od kredytów, jak wcześniej wspomniano stanowią koszty finansowe, uznawane za koszty uzyskania przychodu. Natomiast odsetki od kredytów inwestycyjnych np. na budowę środków trwałych zwiększają koszty tej budowy do momentu jej zakończenia. W przypadku, gdy budowa została zakończona, a pozostała jeszcze część kredytu do spłaty- odsetki stanowią wtedy koszty finansowe.

Ewidencja odsetek i prowizji od kredytów

Kredyty bankowe Rachunek bieżący Koszty finansowe

SP X SP X 1b

1a

2a Środki trwałe w budowie

2b

WB. Spłacono ratę a)kredytu obrotowego b) odsetki

WB Spłacono ratę a)kredytu inwestycyjnego b) odsetki

Kredyty bankowe nie spłacone w terminie podlegają przeksięgowaniu z konta „Kredyty bankowe” na konto „Kredyty bankowe przeterminowane”. Zasady funkcjonowania tego konta są podobne do konta „Kredyty bankowe”.

Kredyty udzielane w walutach obcych, i nie spłacone do dnia bilansowego, zgodnie z art. 30 pkt.1. Uor na dzień bilansowy wycenia po obowiązującym na ten dzień średnim kursie ogłoszonym dla danej waluty przez Narodowy Bank Polski.

W bilansie zobowiązania wobec banku z tytułu niespłaconych kredytów są wykazywane w pasywach w grupie B „Zobowiązania i rezerwy na zobowiązania”. W zależności od terminu spłaty ujmuje się je jako:

- zobowiązania długoterminowe (termin spłaty powyżej 1 roku) - pozycja B.II.2a,

- zobowiązania krótkoterminowe (termin spłaty do 1 roku) - pozycja B.III.2a.

Inne środki pieniężne

Oprócz gotówki i środków pieniężnych zgromadzonych na rachunkach do aktywów pieniężnych zalicza się inne środki pieniężne: czeki i weksle obce o terminie płatności do 3 miesięcy, bony handlowe, skarbowe NBP, certyfikaty depozytowe o terminie zapadalności do 3 miesięcy oraz środki pieniężne w drodze

Czek jest pisemnym zleceniem bezwzględnego wypłacenia określonej kwoty, wydanym bankowi przez posiadacza rachunku bankowego. Zależnie od sposobu zapłaty wyróżnia się czeki:

- gotówkowe zlecające bankowi wypłatę gotówki,

- rozrachunkowe, służące wyłącznie do rozliczeń bezgotówkowych.

Czeki mogą być wystawione w walucie krajowej oraz w walucie zagranicznej. Czek jako dokument zapłaty charakteryzują krótkie terminy ważności, które zostały ustalone ustawowo, a mianowicie:

- w obiegu krajowym 10 dni,

- w obiegu w Europie 20 dni,

- w obiegu w świecie 70 dni.

Czeki obce od chwili ich otrzymania do czasu realizacji są ewidencjonowane na koncie „Inne środki pieniężne”. Po stronie Wn księguje się przyjęcie czeków obcych, natomiast po stronie Ma rozchód czeków w związku z ich realizacją. Otrzymane czeki obce ujmuje się po cenie nominalnej określonej na czeku.

Na dzień bilansowy, zgodnie z art. 30 pkt.1. Uor, czeki obce wyrażone w walucie obcej wycenia się po obowiązującym na ten dzień średnim kursie ogłoszonym dla danej waluty przez Narodowy Bank Polski. Różnice kursowe zalicza się do przychodów lub kosztów finansowych.

Ewidencja szczegółowa prowadzona do konta „Inne środki pieniężne” powinna dostarczyć informacji o wartości posiadanych czeków obcych nieoddanych do realizacji w walucie polskiej i w walicie zagranicznej oraz terminie ich realizacji. [mess s. 203]

Czeki obce będące w posiadaniu na dzień bilansowy należy wykazywać:

- w przypadku czeków do 3 miesięcy- w grupie „Środki pieniężne i inne aktywa pieniężne” w pozycji „Inne środki pieniężne” (B.III.1.c)

- w przypadku czeków o terminie realizacji powyżej 3 miesięcy- w grupie „Krótkoterminowe aktywa finansowe” w pozycji „Inne papiery wartościowe” (B.III.1.b)

Weksel jest dokumentem (papierem wartościowym) zobowiązującym wystawcę lub wskazaną przez niego osobę do bezwarunkowego zapłacenia określonej kwoty w oznaczonym terminie.Ze względu na funkcje płatnicze, rozrachunkowe i kredytowe są zaliczane do innych środków pieniężnych z tym, że ich cechą jest płatność do 3 miesięcy od daty ich wystawienia.

Wyróżnia się dwa rodzaje weksli: weksel własny (w którym wystawca zobowiązuje się zapłacić kwotę wekslową) i weksel trasowany (gdy wystawca wskazuje inną osobę jako płatnika sumy wekslowej).

Jednostka może otrzymać weksel jako zapłatę np. należności od odbiorcy. Posiadacz weksla (remitent) może trzymać weksel do terminu wykupu i wtedy otrzyma kwotę wskazaną na wekslu. Remitent może również oddać weksel do banku do dyskonta. Bank wypłaca wtedy kwotę wekslową pomniejszona o dyskonto. Ponadto bank pobiera prowizję, która jest liczona jako procent od sumy wekslowej i dodatkowo pomniejsza kwotę jaką otrzymuje posiadacz weksla.

Jednostka może również zapłacić wekslem otrzymanym od odbiorcy dla dostawcy towarów czy usług. Operacja ta nazywa się indosowaniem.

Ewidencja weksli obcych w obrocie krajowym i zagranicznym prowadzona jest na koncie „Inne środki pieniężne” lub na bardziej szczegółowym „Weksle obce”. Ewidencję weksli prowadzi się według ich wartości nominalnej. Stan początkowy i zwiększenia ujmuje się na stronie Wn, a zmniejszenia stanu posiadanych weksli po stronie Ma.

Ewidencja analityczna powinna dostarczyć informacji o wartości nominalnej weksli obcych będących w posiadaniu jednostki, ze szczególnym uwzględnienie okresu ich płatności.

W bilansie należy wykazywać weksle z podziałem na terminy ich zapadalności:

- w przypadku weksli płatnych do 3 miesięcy od daty ich wystawienia - w grupie „Środki pieniężne i inne aktywa pieniężne” w pozycji „Inne środki pieniężne” (B.III.1.c)

- w przypadku weksli o terminie wykupu powyżej 3 miesięcy od daty ich wystawienia - w grupie „Krótkoterminowe aktywa finansowe” w pozycji „Inne papiery wartościowe” (B.III.1.b)

Do grupy innych środków pieniężnych zalicza się także środki pieniężne w drodze. Są to środki pieniężne, które uległy przemieszczeniu na inne konta np. z kasy na rachunek bieżący, a jednostka nie otrzymała jeszcze potwierdzenia operacji w formie wyciągu bankowego. Środki pieniężne w drodze powstają w przypadku:

- wpłat za pomocą tresora bankowego, poczty lub inkasentów utargu gotówkowego za sprzedane towary w placówkach handlu detalicznego;

- przekazania do banku czeków obcych do realizacji;

- wpłat własnych z kasy na rachunek bankowy.

Środki pieniężne w drodze są ewidencjonowane na koncie o tej samej nazwie „Środki pieniężne w drodze”. Konto to może funkcjonować jako konto syntetyczne lub jako konto analityczne do konta „Inne środki pieniężne”. Zapisy na tym koncie można prowadzić na bieżąco lub tylko na koniec okresu sprawozdawczego, gdy jest pewność, że nie ma udokumentowanego potwierdzenia o wpływie na rachunek bankowy. Sposób ewidencji środków pieniężnych w drodze powinien zostać określony w zakładowym planie kont. W bilansie na koniec okresu wartość środków pieniężnych w drodze ujmuje się w aktywach bilansu w grupie „Środki pieniężne i inne aktywa pieniężne”, w pozycji „Inne środki pieniężne” (B.III.1.c)

Krótkoterminowe aktywa finansowe

Krótkoterminowe aktywa finansowe obejmują udziały lub akcje, inne papiery wartościowe, udzielone pożyczki. Nabyte krótkoterminowe aktywa finansowe podlegają wycenie według ceny nabycia i w takiej wartości są ujmowane w ewidencji księgowej na koncie „Krótkoterminowe aktywa finansowe”. Na koniec każdego okresu sprawozdawczego - zgodnie z obowiązującymi zasadami wyceny następuje moment dokonania ewentualnego przeszacowania tych składników. Zapisy dotyczące zmian wartości posiadanych papierów wartościowych ujmuje się na koncie „Odpisy aktualizujące krótkoterminowe aktywa finansowe”. Zmniejszenie wartości po stronie Wn, a zwiększenie po stronie Ma. Obniżenie lub wzrost wartości aktywów finansowych krótkoterminowych wycenianych według cen rynkowych jest odnoszone na konto przychodów lub kosztów finansowych.

Księgowa wartość aktywów finansowych można określić następująco:

Saldo Wn „Krótkoterminowe aktywa finansowe”

+ saldo Wn „Odpisy aktualizujące krótkoterminowe aktywa finansowe”

- saldo Ma „Odpisy aktualizujące krótkoterminowe aktywa finansowe”.

Sprzedaż krótkoterminowych aktywów finansowych wymaga odzwierciedlenia w ewidencji dwóch elementów:

wartości księgowej sprzedawanego aktywu,

wartości przychodu ze sprzedaży.

Różnica miedzy tymi wartościami wyznacza wynik na sprzedaży aktywu finansowego .

Rozporządzenie Ministra Spraw Wewnętrznych i Administracji z dnia 14 października 1998 roku Dz. U. Nr 129/98.

Ustawa z dnia 2 lipca 2004 r. o swobodzie działalności gospodarczej, (Dz. U. nr 173 z 2002 r.)

M. Gmytrasiewicz, A. Karmańska, I. Olchowicz, Rachunkowość finansowa, DIFIN, Warszawa 2002, s. 333.

Z. Kryżkiewicz, Międzynarodowe rozliczenia bankowe, Wydawnictwo Poltext, Warszawa 1993, s. 112.

Uor, art. 30 ust.1. pkt.2 (Dz. U z 2008r. Nr 63 poz. 393)

Ustawa z dnia 29 sierpnia 1997, Prawo bankowe, Dz. U. Nr 140, poz.939, art. 69.

Ustawa z dnia 28 kwietnia 1936r. Prawo czekowe Dz. U. nr 37 poz. 283.

15

Wyszukiwarka

Podobne podstrony:

Ewidencja faktur zakupu, PB-materiały, semestr III, Rachunkowość finansowa wykład

Ewidencja zakupu i rozchodu materiałów, PB-materiały, semestr III, Rachunkowość finansowa wykład

wyklad 2 zmiany w zasobach, PB-materiały, semestr III, Rachunkowość finansowa wykład

wykład o wynagrodzeniach, PB-materiały, semestr III, Rachunkowość finansowa wykład

Materiały popr VAT, PB-materiały, semestr III, Rachunkowość finansowa wykład

Plan kont, PB-materiały, semestr III, Rachunkowość finansowa wykład

TEST POWT do egz rach finansowa czerwiec 2012, PB-materiały, semestr IV, rachunkowość finansowa

Kalkulacja kosztów wykład z przykładami, PB-materiały, semestr IV, rachunkowość finansowa

wzorcowy plan kont, Materiały STUDIA, Semestr III, Rachunkowość finansowa, od OLI Rachunkowość finan

Rachunkowość - definicje (4 strony), Materiały STUDIA, Semestr III, Rachunkowość finansowa, od OLI R

Rachunkowość jako system ewidencji gospodarczej, Materiały STUDIA, Semestr III, Rachunkowość finanso

konta, Materiały STUDIA, Semestr III, Rachunkowość finansowa, rachunkowość

Kolokwium zarz I termin rozw, Materiały STUDIA, Semestr III, Rachunkowość finansowa, rachunkowość

7 - Koszty, Szkolne, UG, Semestr III, Rachunkowość finansowa - ĆW+W - dr B.Zackiewicz+dr A.Zysnarska

wyklad 4 - Obrot materialowy - zagadnienia wstpne, Szkolne, UG, Semestr III, Rachunkowość finansowa

Selekcja by h&m, Materiały STUDIA, Semestr III, Rachunkowość finansowa, rachunkowość

wzorcowy plan kont, Materiały STUDIA, Semestr III, Rachunkowość finansowa, od OLI Rachunkowość finan

opracowania pytań z ustawy, WSFiZ Białystok - zarządzanie, Semestr III, RACHUNKOWOŚĆ FINANSOWA, XX

więcej podobnych podstron