PIENIĄDZ - POLITYKA PIENIĘŻNA

Płynność to łatwość, z jaką można zamienić jedno aktywo na drugie.

Miary zasobu pieniądza (ze względu na płynność):

a) M1:

- gotówka,

- czeki podróżne,

- depozyty na żądanie i rachunki oszczędnościowe z możliwością wystawiania czeków;

b) M2 = M1 plus:

- depozyty oszczędnościowe,

- drobne depozyty terminowe,

- jednodniowe umowy odkupu,

- udziały w spółkach lokacyjnych (z możliwością wystawiania czeków),

- krótkoterminowe depozyty w walutach obcych;

c) M3 = M2 plus:

- duże depozyty terminowe,

- terminowe umowy odkupu,

- długoterminowe depozyty w walutach obcych;

d) aktywa finansowe o dużym stopniu płynności:

- obligacje rządowe,

- akcepty bankowe,

- weksle handlowe (zobowiązania krótkoterminowe),

- krótkoterminowe papiery wartościowe Skarbu Państwa.

Funkcje pieniądza:

a) środek wymiany (miara M1) - usprawnia transakcje (przyjmujemy pieniądz za dobra i usługi wierząc, że będziemy mogli go wydać na inne dobra i usługi);

b) magazyn wartości (miara M2) - środek przechowywania siły nabywczej w czasie (pozwala dokonać zakupów w przyszłości);

c) jednostka rozrachunkowa - służy do wyrażania wartości i prowadzenia rozrachunków;

d) środek (miara) odroczonych płatności.

Rodzaje pieniądza:

a) towarowy - stanowi wartość sam w sobie; najczęściej jest dobrem szczególnie cenionym;

b) symboliczny (papierowy) - środek płatniczy o wartości nadanej przez prawo; siła nabywcza przekracza koszt jego wytworzenia lub wartość jako towaru;

c) bezgotówkowy - środek wymiany, którego podstawą jest wierzytelność przedsiębiorstwa prywatnego lub osoby fizycznej (np. wkład bankowy);

d) międzynarodowy, np. specjalne prawa ciągnienia (SDRs) - sztuczny międzynarodowy pieniądz kredytowy, służący do rozrachunków pomiędzy państwami a Międzynarodowym Funduszem Walutowym; jego wartość to średnia ważona wartości głównych walut MFW; SDRs rozdzielane są pomiędzy państwa członkowskie w celu zachowania płynności międzynarodowej (równowagi płatniczej) i zwiększenia rezerw banków centralnych; kraje, mające deficyt w bilansie płatniczym, mogą sprzedawać SDRs krajom o nadwyżce w bilansie płatniczym, krajowi wyznaczonemu przez MFW do skupu SDRs, bądź samemu MFW; kraje mogą korzystać z SDRs bezwarunkowo, w zamian muszą jednak płacić odsetki od SDRs i skupować SDRs, gdy zostaną do tego wyznaczone.

POLITYKA PIENIĘŻNA

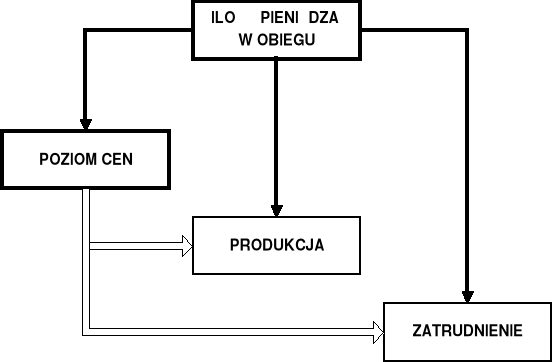

Polityka monetarna (pieniężna) polega na regulowaniu stopy wzrostu podaży pieniądza w celu wspierania rozwoju gospodarczego oraz stabilizacji poziomu produkcji (cen) i zatrudnienia; podmiotem polityki monetarnej jest bank centralny.

Funkcje banku centralnego;

instytucja emitująca pieniądz gotówkowy;

bank banków (zapewnia sprawne funkcjonowanie systemu bankowego);

bank państwa (finansowanie deficytu, rozliczenia budżetu, kontrola podaży pieniądza).

Obszary polityki monetarnej:

a) regulowanie podaży pieniądza - dostosowywanie jej do poziomu przewidywanej aktywności gospodarczej oraz nieuniknionego wzrostu cen za pomocą:

bazy monetarnej (pieniądza wielkiej mocy), która obejmuje gotówkę znajdującą się w obiegu oraz rezerwy gotówkowe banków komercyjnych; jej wielkość wpływa na podaż pieniądza poprzez mnożnik kreacji pieniądza, którego wielkość zależy od współczynnika rezerw banków komercyjnych oraz od stosunku ilości gotówki do ilości depozytów;

podaż pieniądza = wskaźnik kreacji pieniądza * baza monetarna;

stopy procentowej polegającej na ustalaniu stopy procentowej i dostarczaniu odpowiedniej ilości pieniądza w formie kredytów dla banków komercyjnych;

b) operowanie zmianami stopy procentowej - określanie "ceny" kapitału; stopa procentowa pełni funkcję wskaźnika-informatora o polityce pieniężnej państwa oraz funkcję bodźca (wpływa na zachowania przedsiębiorstw i gospodarstw domowych);

c) oddziaływanie na kurs walutowy (stabilizacja).

Instrumenty polityki pieniężnej:

a) oddziaływanie na płynność bankową:

stopa dyskontowa - określanie stopy procentowej stosowanej przez bank centralny przy udzielaniu pożyczek bankom komercyjnym;

operacje otwartego rynku - działania polegające na kupowaniu i sprzedawaniu przez bank centralny publicznych papierów wartościowych i wywieraniu w ten sposób wpływu na rezerwy gotówkowe banków komercyjnych;

rezerwy obowiązkowe - część rezerw, która nie może być wykorzystywana przez banki komercyjne do udzielania pożyczek (wyraża się ją w procentach wartości depozytów złożonych w danym banku);

b) bezpośrednia kontrola kredytów bankowych - ograniczanie drogą administracyjną wzrostu kredytów bankowych (racjonowanie kredytów);

Ekspansywna (miękka) polityka pieniężna - zwiększanie podaży pieniądza (obniżanie stopy dyskontowej, zakupy na otwartym rynku, obniżanie poziomu rezerw obowiązkowych).

Restrykcyjna (twarda) polityka pieniężna - zmniejszanie podaży pieniądza (podwyższanie stopy dyskontowej, sprzedaż na otwartym rynku, podwyższanie poziomu rezerw obowiązkowych).

Selektywna polityka kredytowa polega na modyfikowaniu zachowania instytucji kredytowych celem ułatwienia pewnym obszarom gospodarki dostęp do kredytów (kredyty preferencyjne, gwarancje kredytowe, racjonowanie kredytów).

Ograniczenia skuteczności polityki pieniężnej:

konflikty celów:

zewnętrznych z wewnętrznymi (np. bilans płatniczy stopa procentowa);

wewnętrznych (np. inflacja bezrobocie);

problemy z realizacją polityki pieniężnej;

niedostateczna elastyczność struktur ekonomicznych i społecznych;

ograniczenia swobody kształtowania polityki pieniężnej przez organizacje międzynarodowe.

POPYT NA PIENIĄDZ

Czynniki wpływające na popyt na pieniądz:

dochód (bogactwo);

stopy procentowe od różnych aktywów;

oczekiwania co do zmiany stóp procentowych w przyszłości;

stopień ryzyka różnej liczby aktywów;

ceny;

oczekiwania co do zmiany cen w przyszłości (inflacja).

Ilościowa teoria pieniądza (Fisher)

Pieniądz uważa się tylko za środek wymiany, używany do doskonalenia transakcji rynkowych (wysoka płynność), wobec czego globalne wydatki muszą się równać zagregowanej wartości transakcji (równanie wymiany Fishera):

gdzie:

M - ilość pieniądza;

VT - prędkość, z jaką pieniądz jest wydawany na wszystkie transakcje pieniężne (transakcyjna szybkość pieniądza);

PT - cena transakcji;

T - ogólna liczba transakcji (realnych i finansowych).

Jeżeli założy się, że podaż pieniądza jest stała (ustala ją bank centralny) oraz że VT i T są od niej niezależne, to równanie wymiany można przekształcić w funkcję popytu na pieniądz:

Z powyższego wynika, że popyt na wydawanie pieniądza zależy od trzech czynników:

a) transakcyjnej szybkości pieniądza, którą określają: stopień rozwoju systemu bankowego, częstotliwość wpłat i wypłat, długość okresu płatności, szybkość komunikacji (transakcyjna szybkość pieniądza zmienia się wolno, więc można przyjąć, że jest stała);

b) liczby transakcji, którą określa stopień wykorzystania zasobów (to również zmienia się powoli, więc jest w przybliżeniu stałe);

c) cen (jedyna zmienna wpływająca na popyt na pieniądz: procentowy wzrost cen powoduje taki sam procentowy wzrost popytu na pieniądz).

Ilościowa teoria pieniądza (szkoła Cambridge)

Pieniądz traktuje się jako środek wymiany oraz magazyn bogactwa (służy przechowywaniu siły nabywczej w czasie). Związek pomiędzy pieniądzem a cenami i produkcją finalną (dochodem) określa równanie, mówiące o tym, że globalne wydatki na produkcję są równe nominalnymi dochodowi:

gdzie:

M - ilość pieniądza;

VY - prędkość, z jaką pieniądz jest wydawany na bieżącą produkcję (dochodowa prędkość pieniądza);

P - cena za jednostkę produkcji;

y - realny dochód (produkcja);

Y - nominalny dochód.

W tym przypadku popyt na pieniądz jest kształtowany przez stosunek zasobu pieniądza do dochodu (proporcja dochodu, którą jednostki chcą trzymać w postaci pieniądza, ponieważ jest ono aktywem służącym do magazynowania bogactwa):

gdzie:

MD - ilość pieniądza, na jaką zgłaszany jest popyt;

k = 1/VY (odwrotność prędkości z jaką pieniądz jest wydawany na bieżącą produkcję).

Ponieważ zarówno k, jak i y można uznać za stałe, popyt na pieniądz zależy od poziomu cen i jest kształtowany indywidualnie.

Teoria preferencji płynności (Keynes)

Wyróżnia się trzy motywy trzymania pieniądza: transakcyjny, ostrożnościowy i spekulacyjny.

Transakcyjny zasób pieniądza jest trzymany jako środek przechowywania siły nabywczej w celu usprawnienia dokonywania wydatków. Transakcyjny popyt jest więc wyznaczany przez poziom cen i ilość produkcji, czyli dochód (jeśli rośnie dochód, to rośnie liczba dokonywanych transakcji). Transakcyjna dochodowa szybkość pieniądza jest w tym przypadku stała (zależy od czynników technologicznych i instytucjonalnych).

Ostrożnościowy zasób pieniądza jest przeznaczany na nie przewidziane wydatki oraz dokonywanie korzystnych zakupów. Jego wielkość również zależy od poziomu dochodu, którego wzrost zwiększa możliwości i potrzebę trzymania pieniądza w celach ostrożnościowych. Tu również dochodowa prędkość pieniądza jest stała.

Popyt na pieniądz wydawany na planowane i nie planowane transakcje przedstawia zatem formuła:

gdzie:

MT - suma transakcyjnego i ostrożnościowego popytu na pieniądz;

Y - dochód nominalny;

k - czynnik proporcjonalności.

Spekulacyjny popyt na pieniądz wynika z faktu, że pieniądz jest także magazynem bogactwa. Popyt ten jest uzależniony od indywidualnych preferencji płynności (preferencji trzymania pieniądza, mimo że istnieją inne magazyny bogactwa). Podstawowym czynnikiem wpływającym na spekulacyjny popyt na pieniądz jest stopa procentowa, która decyduje o aktualnej wartości np. obligacji:

stopa procentowa rośnie -> wartość obligacji maleje -> strata kapitału

stopa procentowa maleje -> wartość obligacji rośnie -> zysk kapitału.

Gdyby stopa procentowa nie ulegała zmianie, całe bogactwo mogłoby być trzymane w obligacjach (nie ma ryzyka straty). Posiadacze aktywów formułują oczekiwania co do zmian przyszłej stopy procentowej na podstawie porównania bieżącej stopy procentowej z "normalną" stopą procentową:

jeżeli bieżąca stopa procentowa jest wyższa od "normalnej" to spodziewają się jej spadku, wobec czego kupują obligacje, czyli spada spekulacyjny popyt na pieniądz;

jeżeli bieżąca stopa procentowa jest niższa od "normalnej" to spodziewają się jej wzrostu, wobec czego sprzedają obligacje, czyli rośnie spekulacyjny popyt na pieniądz.

Ponieważ oczekiwania kształtowane są indywidualnie, w skali gospodarki trzyma się jednocześnie i pieniądze, i obligacje.

Istnieje jednak tak niska, krytyczna stopa procentowa, przy której nie oczekuje się, że może się ona jeszcze obniżyć. Wytworzyłby się wtedy nieskończony popyt na pieniądz (pułapka płynności).

Spekulacyjny popyt na pieniądz przedstawia zatem formuła:

Całkowity popyt na pieniądz jest więc sumą popytu transakcyjnego, ostrożnościowego i spekulacyjnego:

PODAŻ PIENIĄDZA

Podaż pieniądza można zdefiniować jako sumę gotówki oraz depozytów:

gdzie:

M - podaż pieniądza;

CU - zasób gotówki;

D - zasób depozytów.

Na podaż pieniądza wpływają:

ludność, która decyduje o podziale posiadanych pieniędzy na gotówkę i depozyty:

- stosunek ten rośnie, gdy zwiększa się udział konsumpcji w PNB (gotówka zależy od konsumpcji, a depozyty od dochodu);

banki, które określają stosunek swoich rezerw do posiadanych pieniędzy:

; stosunek ten zależy od: poziomu rezerw obowiązkowych, rynkowej stopy procentowej (im jest wyższa, tym większe straty ponosi bank trzymając niedochodowe rezerwy), stopy dyskontowej (wysoka stopa dyskontowa zmusza banki do utrzymywania wysokich rezerw nadwyżkowych, aby nie narażać się na konieczność pożyczki w banku centralnym), stopnia niepewności banku co do dopływów i odpływów depozytów (im wyższa niepewność, tym wyższe rezerwy), a także od popytu na pożyczki;

c) bank centralny, który decyduje o wielkości bazy monetarnej, składającej się z gotówki oraz rezerw banków komercyjnych trzymanych w banku centralnym:

Baza monetarna jest nazywana pieniądzem wielkiej mocy, gdyż jej zwiększenie przynosi wielokrotnie większy wzrost podaży pieniądza w gospodarce:

gdzie:

M - podaż pieniądza;

H - baza monetarna;

mnożnik .

Czynniki wpływające na mnożnik:

a) wypłaty gotówkowe - zmniejszają sumę depozytów, czyli możliwości kredytowe banków, co obniża wartość mnożnika;

b) rezerwy nadwyżkowe - zmniejszają możliwości kredytowe banków, co obniża wartość mnożnika;

c) zróżnicowanie depozytów - jeżeli rośnie ilość depozytów terminowych w stosunku do depozytów na żądanie, to obniża się wartość rezerw obowiązkowych (ich wskaźnik jest niższy dla depozytów terminowych), co zwiększa możliwości kredytowe banków i wartość mnożnika.

Niestabilność mnożnika nie pozwala bankowi centralnemu w pełni kontrolować wielkości podaży pieniądza. Może on jedynie w miarę dokładnie ustalić poziom bazy monetarnej.

Równowaga na rynku pieniądza

Jeżeli stopę dyskontową, wskaźnik rezerw obowiązkowych, niepewność banków co do przyszłego kształtowania się depozytów, zasób gotówki trzymany przez ludność oraz ceny uznamy za stałe to realna podaż pieniądza M/P będzie funkcją rynkowej stopy procentowej. Będzie ona miała nachylenie dodatnie (dla danej wielkości bazy monetarnej banki redukują rezerwy nadwyżkowe, co zwiększa wartość mnożnika, a przez to realną podaż pieniądza).

Popyt na pieniądz przy stałym dochodzie również zależy od stopy procentowej. Funkcja ta będzie miała nachylenie ujemne, gdyż wzrost stopy procentowej powoduje spadek realnego popytu na pieniądz.

Równowaga na rynku pieniądza możliwa jest tylko wtedy, gdy realna podaż pieniądza jest równa realnemu popytowi na pieniądz.

Zwiększanie bazy monetarnej przez bank centralny (np. przez zakupy na otwartym rynku) powoduje przesunięcie krzywej podaży pieniądza w prawo z jednoczesnym jej złagodzeniem (na skutek obniżki stopy procentowej maleje wartość mnożnika). Zmniejszanie bazy monetarnej przez wskaźnik rezerw obowiązkowych lub stopę dyskontową powoduje zjawisko odwrotne.

Sposoby kontroli podaży pieniądza przez bank centralny:

a) operacje otwartego rynku (kupowanie i sprzedawanie rządowych papierów wartościowych, które powodują zmianę rezerw bankowych, zmianę ceny papierów i zmianę oczekiwań (tzw. efekt demonstracji):

z warunkiem odkupu (chwilowa zmiana rezerw bankowych);

bez warunku odkupu;

dynamiczne (ich celem jest trwała zmiana poziomu rezerw);

defensywne (ich celem jest utrzymanie bieżącego poziomu rezerw);

neutralizacja (sterylizacja) interwencji na rynku walutowym (pozwala utrzymać poziom bazy monetarnej przez zminimalizowanie wpływu interwencji na rynku walutowym odpowiednimi operacjami papierami wartościowymi, np. kupując złoto, sprzedaje się obligacje);

b) polityka dyskontowa - zwiększona stopa dyskontowa zniechęca banki do zaciągania kredytów w banku centralnym, przez co zmusza je do utrzymywania wysokich rezerw nadwyżkowych;

c) wskaźnik rezerw obowiązkowych - zwiększanie poziomu rezerw obowiązkowych obniża zdolność kredytową banków, przez co mnożnik i podaż pieniądza maleje (bank centralny stara się utrzymywać stały poziom wskaźnika rezerw obowiązkowych, gdyż stabilizuje to mnożnik).

Ekspansywna polityka monetarna:

kupowanie rządowych papierów wartościowych;

obniżanie stopy dyskontowej;

zwiększanie sumy udzielanych bankom pożyczek;

obniżanie wskaźnika rezerw obowiązkowych.

BANK CENTRALNY

INSTRUMENTY EKONOMICZNEGO ODDZIAŁYWANIA NBP NA BANKI KOMERCYJNE

1. Refinansowanie banków

Refinansowanie banków operacyjnych polega na udzielaniu przez NBP następujących kredytów:

refinansowego;

redyskontowego;

lombardowego.

Charakterystyka kredytu refinansowego:

jest udzielany bankom posiadającym zdolność kredytową oraz tym, w których został ustanowiony zarząd komisaryczny;

jest udzielany na podstawie umowy określającej:

wysokość kredytu;

oprocentowanie i prowizję;

termin spłaty;

prawne zabezpieczenie spłaty kredytu.

Charakterystyka kredytu redyskontowego:

polega na wykupie weksli zdyskontowanych przez banki operacyjne;

zdyskontowane weksle muszą spełniać wszystkie wymogi prawa wekslowego;

decyzję o przyjęciu weksli do redyskonta podejmuje dyrektor oddziału NBP lub osoba do tego upoważniona.

Charakterystyka kredytu lombardowego:

jest udzielany pod zastaw papierów wartościowych, emitowanych przez:

skarb państwa;

NBP;

banki o wysokich kapitałach własnych.

wysokość kapitału jest niższa niż wartość nominalna papierów wartościowych będących przedmiotem zastawu i waha się w granicach 75% do 90% tej wartości;

kredyt jest udzielany na okres do 12 m-cy.

2. Operacje rynku otwartego

Operacje otwartego rynku polegają na zakupie i sprzedaży papierów wartościowych dopuszczonych przez NBP do tych operacji.

Podstawowymi instrumentami rynku otwartego są:

bony pieniężne NBP;

bony skarbowe.

Charakterystyka bonów pieniężnych:

są to krótkoterminowe papiery wartościowe z terminem wykupu 28, 91,128 dni;

są oferowane krajowym osobom fizycznym i prawnym;

są sprzedawane na przetargach w centrali NBP;

są oferowane w 3 nominałach 10.000, 100.000, 1.000.000 zł.

Charakterystyka bonów skarbowych:

są instrumentami zaciągania krótkoterminowych pożyczek na rynku pieniężnym na finansowanie deficytu budżetowego przez Ministerstwo Finansów;

są emitowane na: 4, 8, 26, 52 tygodnie;

nabywcami mogą być krajowe osoby fizyczne i prawne;

są emitowane w trzech nominałach: 10.000, 100.000, 1.000.000 zł.

3. Rezerwy obowiązkowe

NBP gromadzi rezerwy obowiązkowe banków komercyjnych w celu:

oddziaływania na wielkość podaży pieniądza odpowiednio do zmian w gospodarce;

tworzenia rezerwy płynności banków operacyjnych;

przejęcia części zysków banków operacyjnych.

Rezerwy obowiązkowe są odprowadzane na r-k w NBP.

Przykładowe stopy rezerw obowiązkowych:

17% dla depozytów płatnych na każde żądanie i z terminem krótszym niż 3 m-ce;

9% dla depozytów 3 miesięcznych i dłuższych;

2% dla depozytów walutowych.

4. Środki kontroli kredytów

stopa procentowa;

zalecenia dot. procedury kredytowej np. zakresu dokumentacji kredytowej, oceny zdolności kredytowej;

pułapy (limity) kredytowe.

ISTOTA I KLASYFIKACJA CELÓW POLITYKI PIENIĘŻNEJ

Wszystkie współczesne teorie ekonomiczne zgodne są co do tego, iż ilość pieniądza krążącego w gospodarce ma wpływ na poziom cen.

Przyjmuje się, że polityka pieniężna obok zadania stabilizowania gospodarki ma jeszcze za zadanie regulowanie aktywności gospodarczej.

Przyjmując z pewnik, że bank centralny ma wpływ na podaż pieniądza wyróżnia się trzy grupy celów polityki pieniężnej:

STRATEGICZNE;

POŚREDNIE;

OPERACYJNE.

W ramach celów strategicznych (finalnych) bank centralny musi położyć nacisk albo na potrzebę utrzymania wysokiej koniunktury i zatrudnienia albo dążyć do utrzymania niskiego poziomu cen. Cele strategiczne realizowane są przez codzienne operacje finansowe banku centralnego. Cele pośrednie mają na celu precyzyjniejszą informację o kierunkach zmian wielkości opisujących realizację celu strategicznego (trudno jest bowiem przyjmować, że związki przyczynowo - skutkowe wielkości składających się na cel strategiczny będą przejrzyste i występujące w jednoznacznej sekwencji typu: przyczyna - skutek). Istotne jest również określenie opóźnień czasowych - stąd przyjmowanie celów pośrednich ma za zadanie wcześniejszą informację składającą się na realizację celów strategicznych. Jeżeli przyjąć, że celem strategicznym jest kształtowanie inflacji na niskim poziomie to wyróżnić się da trzy możliwe cele pośrednie:

poziom nominalnych stóp procentowych;

podaż pieniądza;

limity kredytowe.

Ponadto jako propozycje teoretyczne dotyczące celów pośrednich wymienia się:

nominalny dochód narodowy;

pożądaną strukturę stóp procentowych.

STOPA PROCENTOWA JAKO CEL POŚREDNI POLITYKI PIENIĘŻNEJ

Wybór celu jakim jest pożądany poziom nominalnych stóp procentowych związany jest z kształtowaniem rynkowej stopy oprocentowania pożyczek międzybankowych (jest to stopa transakcji wkładowo-pożyczkowych zawieranych przez banki w celu regulacji ich płynności),

Stopa procentowa: |

Oprocentowanie |

Obowiązuje od dnia |

||

Kredyt lombardowy |

8,75 |

28.11.2002 |

||

Redyskonto weksli |

7,5 |

28.11.2002 |

||

Kredyt refinansowy na inwestycje centralne |

8,75 *) lub 9,75 **) |

28.11.2002 |

||

Stopa referencyjna ***) |

6,75 |

28.11.2002 |

||

Stopa depozytowa NBP |

4,75 |

28.11.2002 |

||

Stopa rezerwy obowiązkowej: |

|

|

||

- od wkładów złotowych płatnych na każde żądanie |

4,5 |

28.02.2002 |

||

- od terminowych wkładów złotowych |

4,5 |

28.02.2002 |

||

- od wkładów w walutach obcych płatnych na każde żądanie |

4,5 |

28.02.2002 |

||

- od wkładów terminowych w walutach obcych |

4,5 |

28.02.2002 |

||

*) - w przypadku, gdy finansowana inwestycja objęta jest poręczeniami Skarbu Państwa |

|

|||

Argumentami z przyjęciem stopy procentowej jako celu pośredniego polityki pieniężnej są:

łatwość w obserwacji zmian;

wpływ banku centralnego na poziom oprocentowania na rynku pieniężnym.

Za wyborem nominalnych stóp procentowych jako celem pośrednim polityki pieniężnej wypowiadali się zwolennicy tradycyjnej, czyli keynesowskiej teorii pieniądza. Wychodząc z założenia, że popyt na pieniądz jest wysoce elastyczny w stosunku do stopy procentowej uznawali, że jej niezmienność pozwala również stabilizować globalny dochód i produkcję.

Z przeciwnego założenia wychodzili zwolennicy monetarystycznej, czyli klasycznej teorii pieniądza. Utrzymywali, że bardziej korzystne jest stabilizowanie dochodu. Ich zdaniem bowiem to on wyznacza popyt na pieniądz, a nie wysokość stopy procentowej.

PODAŻ PIENIĄDZA JAKO CEL POŚREDNI POLITYKI PIENIĘŻNEJ

Stabilizacja podaży pieniądza wymaga reagowania banku centralnego na ewentualne wahania mnożnika pieniężnego i nieplanowe wskutek tego wahania ilości krążącego pieniądza. Zwolennicy monetarystycznej teorii pieniądza uważają, że stabilizowanie podaży pieniądza oznacza równocześnie stabilizowanie popytu globalnego i produkcji. Wychodzą bowiem z założenia, że popyt na pieniądz zależy od dochodu a nie stopy procentowej. Z kolei dochód wyznaczany jest właśnie przez rozmiary emisji pieniądza. Im więcej wyemitowanego pieniądza, tym wyższy nominalny dochód społeczeństwa i popyt finalny na dobra i usługi.

Monetaryści proponują stosowanie uniwersalnej zasady stałego 3-, 4- procentowego wzrostu podaży pieniądza w ujęciu realnym rocznie, tyle, ile mniej więcej przyrastają rocznie zdolności produkcyjne w gospodarce i realny dochód narodowy.

Zalety podaży pieniądza jako celu pośredniego polityki pieniężnej wynikają z wad stopy procentowej. W sytuacji wahań globalnego popytu, wywołanych czynnikami autonomicznymi, pozapieniężnymi, lepszym parametrem jest właśnie podaż pieniądza. Stabilizowanie stóp procentowych oznacza wahania podaży pieniądza. Stabilizowanie podaży pieniądza jest z kolei dopuszczeniem wahań rynkowych stóp procentowych.

NOMINALNY PRODUKT NARODOWY JAKO CEL POŚREDNI POLITYKI PIENIĘŻNEJ

Omawiane dotychczas cele polityki pieniężnej - podaż pieniądza i stopa procentowa - są właściwe w sytuacji wahań czynników popytowych. Gdy jednak mają miejsce fluktuacje czynników podażowych, takich jak np. wahania produkcji i materiałów, nieurodzaje, strajki czy wojny to stabilizowanie popytu nie da pożądanych rezultatów. Niezbędne jest przystosowanie gospodarki do zmian czynników realnych. Nominalny produkt narodowy (Y) wyznacza poziom cen (P) i produkcja realna (y):

Y = P x y

Zrealizowanie na określonym poziomie nominalnego produktu narodowego wymaga od banku centralnego takiego sterowania instrumentami polityki pieniężnej, aby równocześnie uzyskać pożądany poziom cen czy też dopuszczalną granicę ich przyrostu oraz zamierzoną wielkość produkcji, przy czym istnieje wiele kombinacji w ty zakresie. Bank centralny ma oczywiście możliwość kształtowania tylko popytu globalnego, manipulując podażą pieniądza. Jednak podaż pieniądza nie jest w tym przypadku celem. Zmiany podaży pieniądza są podporządkowane planowanemu produktowi narodowemu.

1

12

Wyszukiwarka

Podobne podstrony:

POLITYKA HANDLOWA, Prawo, Wstęp do ekonomii i przedsiębiorczości, MAKROEKONOMIA

POLITYKA HANDLOWA folie, Prawo, Wstęp do ekonomii i przedsiębiorczości, MAKROEKONOMIA

TEORIE WZROSTU GOSPODARCZEGO, Prawo, Wstęp do ekonomii i przedsiębiorczości, MAKROEKONOMIA

szkoly ekonomii, Prawo, Wstęp do ekonomii i przedsiębiorczości, MAKROEKONOMIA

RYNEK PAPIEROW WARTOSCIOWYCH, Prawo, Wstęp do ekonomii i przedsiębiorczości, MAKROEKONOMIA

PODSTAWOWE POJECIA definicje cyklu, Prawo, Wstęp do ekonomii i przedsiębiorczości, MAKROEKONOMIA

wartosc dodana i produkt finalny, Prawo, Wstęp do ekonomii i przedsiębiorczości, MAKROEKONOMIA

PODSTAWOWE POJECIA definicje MNOZNIK ALCELERATOR, Prawo, Wstęp do ekonomii i przedsiębiorczości, MAK

BUDZET PILITYKA FISKALNA, Prawo, Wstęp do ekonomii i przedsiębiorczości, MAKROEKONOMIA

Tablica przeplywow miedzygaleziowych, Prawo, Wstęp do ekonomii i przedsiębiorczości, MAKROEKONOMIA

W gospodarka oparta na wiedzy, Prawo, Wstęp do ekonomii i przedsiębiorczości, MAKROEKONOMIA

SYSTEMY SPOLECZNE mechanizm zmian, Prawo, Wstęp do ekonomii i przedsiębiorczości, MAKROEKONOMIA

TEORIE WZROSTU GOSPODARCZEGO, Prawo, Wstęp do ekonomii i przedsiębiorczości, MAKROEKONOMIA

PRZEDSIEBIORSTWO DECYZJE, Prawo, Wstęp do ekonomii i przedsiębiorczości, MIKROEKONOMIA

SREDNIE WIELKOSCI definicja, Prawo, Wstęp do ekonomii i przedsiębiorczości, MIKROEKONOMIA

KOSZTY FIRMY CWICZENIA st, Prawo, Wstęp do ekonomii i przedsiębiorczości, MIKROEKONOMIA

PRZEDSIEBIORSTWO PROBLEMY PODSTAWOWE, Prawo, Wstęp do ekonomii i przedsiębiorczości, MIKROEKONOMIA

W1 MIKRO RYZYKO-tablice do wykladow, Prawo, Wstęp do ekonomii i przedsiębiorczości, MIKROEKONOMIA

RYNEK PRACY, Prawo, Wstęp do ekonomii i przedsiębiorczości, MIKROEKONOMIA

więcej podobnych podstron