Maria Pajda

ZIP 2.1

sekcja 1

POLITECHNIKA ŚLĄSKA W GLIWICACH

WYDZIAŁ ORGANIZACJI I ZARZĄDZANIA

kierunek: Zarządzanie i Inżynieria Produkcji

MODEL

EKONOMETRYCZNY

Zabrze, 12.01.2007r.

Liczba zamachów samobójczych zarejestrowanych przez policję

w latach 1987 - 2004.

Wykonany przeze mnie model pokazuje zależności rożnych zjawisk, które wpływają na liczbę popełnianych zamachów samobójczych, jakie zostały zarejestrowane przez policję w latach 1987 - 2004r.

Dane do modelu zebrałam na podstawie danych źródłowych z Roczników Statystycznych Głównego Urzędu Statystycznego, a przy tworzeniu modelu korzystałam z programu Microsoft Excel.

Dane do modelu

t |

Y |

X1 |

X2 |

X3 |

X4 |

1987 |

4740 |

40,9 |

2235,6 |

49707 |

534882 |

1988 |

4208 |

48,1 |

1997,4 |

48211 |

549326 |

1989 |

3657 |

49,7 |

2116,4 |

47189 |

534101 |

1990 |

3841 |

56,3 |

2594,4 |

42436 |

553008 |

1991 |

4327 |

97,9 |

2726,9 |

33823 |

558761 |

1992 |

5746 |

142,83 |

2040,3 |

32024 |

565474 |

1993 |

5928 |

173,62 |

1789,3 |

27891 |

586296 |

1994 |

6004 |

230,93 |

1813,3 |

31574 |

623198 |

1995 |

5988 |

300,56 |

1887,5 |

38115 |

649494 |

1996 |

5830 |

383,43 |

1903,2 |

39449 |

658526 |

1997 |

6129 |

473,79 |

1457 |

42549 |

664140 |

1998 |

6028 |

522,93 |

1971,4 |

45230 |

705538 |

1999 |

5182 |

560,43 |

2025,8 |

42020 |

782591 |

2000 |

5621 |

610,51 |

1830,8 |

42770 |

821645 |

2001 |

5712 |

644,48 |

1836,3 |

45308 |

923489 |

2002 |

5928 |

664,21 |

1389 |

45414 |

1050771 |

2003 |

5467 |

711,96 |

1536 |

48632 |

1149959 |

2004 |

5893 |

735,4 |

1498,5 |

56332 |

1275336 |

Y - Liczba zamachów samobójczych zarejestrowanych przez policję w sztukach

X1 - Przeciętny miesięczny dochód rozporządzalny w gospodarstwach domowych na 1 osobę w zł.

X2 - Liczba osób zwolnionych z pracy w tys. sztuk

X3 - Liczba małżeństw rozwiązanych przez rozwód w sztukach

X4 - Liczba osób zarejestrowanych w poradniach zdrowia psychicznego cywilnej służby zdrowia w sztukach

Współczynniki korelacji

t |

Y |

X1 |

X2 |

X3 |

X4 |

1987 |

4740,0000 |

40,9000 |

2235,6000 |

49707,0000 |

534882,0000 |

1988 |

4208,0000 |

48,1000 |

1997,4000 |

48211,0000 |

549326,0000 |

1989 |

3657,0000 |

49,7000 |

2116,4000 |

47189,0000 |

534101,0000 |

1990 |

3841,0000 |

56,3000 |

2594,4000 |

42436,0000 |

553008,0000 |

1991 |

4327,0000 |

97,9000 |

2726,9000 |

33823,0000 |

558761,0000 |

1992 |

5746,0000 |

142,8300 |

2040,3000 |

32024,0000 |

565474,0000 |

1993 |

5928,0000 |

173,6200 |

1789,3000 |

27891,0000 |

586296,0000 |

1994 |

6004,0000 |

230,9300 |

1813,3000 |

31574,0000 |

623198,0000 |

1995 |

5988,0000 |

300,5600 |

1887,5000 |

38115,0000 |

649494,0000 |

1996 |

5830,0000 |

383,4300 |

1903,2000 |

39449,0000 |

658526,0000 |

1997 |

6129,0000 |

473,7900 |

1457,0000 |

42549,0000 |

664140,0000 |

1998 |

6028,0000 |

522,9300 |

1971,4000 |

45230,0000 |

705538,0000 |

1999 |

5182,0000 |

560,4300 |

2025,8000 |

42020,0000 |

782591,0000 |

2000 |

5621,0000 |

610,5100 |

1830,8000 |

42770,0000 |

821645,0000 |

2001 |

5712,0000 |

644,4800 |

1836,3000 |

45308,0000 |

923489,0000 |

2002 |

5928,0000 |

664,2100 |

1389,0000 |

45414,0000 |

1050771,0000 |

2003 |

5467,0000 |

711,9600 |

1536,0000 |

48632,0000 |

1149959,0000 |

2004 |

5893,0000 |

735,4000 |

1498,5000 |

56332,0000 |

1275336,0000 |

suma |

96229,0000 |

6447,9800 |

34649,1000 |

758674,0000 |

13186535,0000 |

średnia |

5346,0556 |

358,2211 |

1924,9500 |

42148,5556 |

732585,2778 |

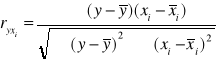

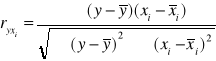

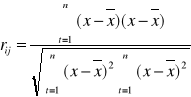

Na podstawie danych z powyższej tabeli obliczam współczynniki korelacji pomiędzy zmienną objaśnianą Y a zmiennymi objaśniającymi X1,X2,X3,X4 korzystając ze wzoru:

r(y,x1) = |

0,6266 |

r(y,x2) = |

-0,7215 |

r(y,x3) = |

-0,2066 |

r(y,x4) = |

0,4275 |

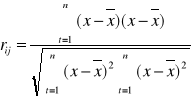

Obliczam również współczynniki korelacji pomiędzy zmiennymi objaśniającymi, korzystając ze wzoru:

r(x1,x2) = |

-0,7117 |

r(x1,x3) = |

0,3989 |

r(x1,x4) = |

0,8882 |

r(x2,x3) = |

-0,2565 |

r(x2,x4) = |

-0,6651 |

r(x3,x4) = |

0,5435 |

Następnie tworzę wektor korelacji R0 oraz macierz korelacji R

|

0,6266 |

|

|

|

1,0000 |

-0,7117 |

0,3989 |

0,8882 |

R0 |

-0,7215 |

|

|

R |

-0,7117 |

1,0000 |

-0,2565 |

-0,6651 |

|

-0,2066 |

|

|

|

0,3989 |

-0,2565 |

1,0000 |

0,5435 |

|

0,4275 |

|

|

|

0,8882 |

-0,6651 |

0,5435 |

1,0000 |

Metoda Hellwiga

W modelu ekonometrycznym powinny znaleźć się zmienne, które są odpowiednio silnie skorelowane ze zmienną objaśnianą Y. W celu wyeliminowania z modelu zmiennych, które mają słaby wpływ na zmienną objaśniana stosuje się metodę Hellwiga lub Metodę Grafów.

Na początku obliczam ilość kombinacji zmiennych objaśniających x1, x2, x3, x4 według wzoru L=2k-1, gdzie k to ilość zmiennych objaśniających.

L = 2k-1 = 24-1 = 15 kombinacji

Następnie obliczam pojemność indywidualną i integralną z następujących wzorów korzystając z wcześniej obliczonych współczynników korelacji:

![]()

Zestaw możliwych kombinacji zmiennych objaśniających:

C1={x1} |

H= |

0,3926 |

|

|

|

|

C2={x2} |

H= |

0,5206 |

|

|

|

|

C3={x3} |

H= |

0,0427 |

|

|

|

|

C4={x4} |

H= |

0,1828 |

|

|

|

|

C5={x1x2} |

H= |

0,5335 |

|

|

|

|

C6={x1x3} |

H= |

0,3112 |

|

|

|

|

C7={x1x4} |

H= |

0,3047 |

|

|

|

|

C8={x2x3} |

H= |

0,4483 |

|

|

|

|

C9={x2x4} |

H= |

0,4224 |

|

|

|

|

C10={x3x4} |

H= |

0,1461 |

|

|

|

|

C11={x1x2x3} |

|

|

|

|

|

|

h(11,1)= 0,1860 |

h(11,2)= 0,2645 |

h(11,3)= 0,0258 |

H=0,4763 |

|

|

|

|

|

|

|

|

|

|

C12={x1x2x4} |

|

|

|

|

|

|

h(12,1)= 0,1510 |

h(12,2)= 0,2190 |

h(12,4)= 0,0716 |

H=0,4416 |

|

|

|

|

|

|

|

|

|

|

C13={x1x3x4} |

|

|

|

|

|

|

h(13,1)= 0,1717 |

h(13,3)= 0,0220 |

h(13,4)= 0,0752 |

H=0,2688 |

|

|

|

|

|

|

|

|

|

|

C14={x2x3x4} |

|

|

|

|

|

|

h(14,2)= 0,2709 |

h(14,3)= 0,0237 |

h(14,4)= 0,0827 |

H=0,3774 |

|

|

|

|

|

|

|

|

|

|

C15={x1x2x3x4} |

|

|

|

|

|

|

h(15,1)= 0,1309 |

h(15,2)= 0,1977 |

h(15,3)= 0,0194 |

h(15,4)= 0,0590 |

H=0,4070 |

|

|

Wybieram kombinację, która ma najwyższą wartość; jest to tzw. kombinacja optymalna

C MAX = |

0,5335 |

Z metody Hellwiga wynika, że do modelu wchodzą zmienne x1 i x2, ponieważ C MAX to C5={x1x2}. Oznacza to, że zmienne x1 i x2 mają duży wpływ na zmienną objaśnianą.

Równanie modelu ma postać:

y=α0+α1x1i+α2x2i+εi

Metoda analizy grafów

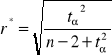

W metodzie tej korzystamy ze wzoru:

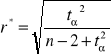

Przeprowadzam test istotności. Z tablic rozkładu t-Studenta odczytuję wartość dla:

α = 0,05 i n-2 = 16

t* = 2,1200 t*2 = 4,4944

Po podstawieniu do wzoru otrzymujemy: r* = 0,4973

Następnie konstruujemy macierz R* składającą się ze współczynników |rxixj| ≤ r* i zastępujemy je 0

|

1,0000 |

0,7117 |

0,0000 |

0,8882 |

R* |

0,7117 |

1,0000 |

0,0000 |

0,6651 |

|

0,0000 |

0,0000 |

1,0000 |

0,5435 |

|

0,8882 |

0,6651 |

0,5435 |

1,0000 |

Na podstawie macierzy R* buduję graf powiązań

Z medoty grafów wynika, że do modelu wchodzi tylko zmienna x4, ponieważ ma najwięcej powiązań - 3.

Model ma następującą postać:

y=α0+α4x4i+εi

Metoda Najmniejszych Kwadratów (MNK)

Aby oszacować parametry strukturalne korzystam ze wzoru:

Następnie tworzę macierze X i Y

|

1,0000 |

40,9000 |

2235,6000 |

|

|

1,0000 |

48,1000 |

1997,4000 |

|

|

1,0000 |

49,7000 |

2116,4000 |

|

|

1,0000 |

56,3000 |

2594,4000 |

|

|

1,0000 |

97,9000 |

2726,9000 |

|

|

1,0000 |

142,8300 |

2040,3000 |

|

|

1,0000 |

173,6200 |

1789,3000 |

|

|

1,0000 |

230,9300 |

1813,3000 |

|

X |

1,0000 |

300,5600 |

1887,5000 |

|

|

1,0000 |

383,4300 |

1903,2000 |

|

|

1,0000 |

473,7900 |

1457,0000 |

|

|

1,0000 |

522,9300 |

1971,4000 |

|

|

1,0000 |

560,4300 |

2025,8000 |

|

|

1,0000 |

610,5100 |

1830,8000 |

|

|

1,0000 |

644,4800 |

1836,3000 |

|

|

1,0000 |

664,2100 |

1389,0000 |

|

|

1,0000 |

711,9600 |

1536,0000 |

|

|

1,0000 |

735,4000 |

1498,5000 |

|

|

4740,0000 |

|

|

4208,0000 |

|

|

3657,0000 |

|

|

3841,0000 |

|

|

4327,0000 |

|

|

5746,0000 |

|

|

5928,0000 |

|

|

6004,0000 |

|

Y |

5988,0000 |

|

|

5830,0000 |

|

|

6129,0000 |

|

|

6028,0000 |

|

|

5182,0000 |

|

|

5621,0000 |

|

|

5712,0000 |

|

|

5928,0000 |

|

|

5467,0000 |

|

|

5893,0000 |

|

Obliczam kolejno:

|

18,0000 |

6447,9800 |

34649,1000 |

(XTX)= |

6447,9800 |

3449405,0568 |

11299465,7580 |

|

34649,1000 |

11299465,7580 |

68841938,1900 |

det(XTX) = |

21701931011311,2000 |

(wyznacznik jest większy od 0, dlatego mogę przeprowadzać kolejne obliczenia)

|

5,0588 |

-0,0024 |

-0,0022 |

(XTX)-1= |

-0,0024 |

0,0000 |

0,0000 |

|

-0,0022 |

0,0000 |

0,0000 |

|

96229,0000 |

XTY= |

36726069,8200 |

|

181674542,8000 |

Podstawiając do wzoru otrzymuję wektor parametrów strukturalnych:

|

7561,6387 |

a= |

0,7235 |

|

-1,2856 |

Równanie modelu ma zatem postać:

Ŷ=7561,6387 + 0,7235X1 - 1,2856X2

Następnie obliczam:

- wariancję Se2

- odchylenie standardowe reszt Se

- współczynnik zmienności resztowej We

- współczynnik determinacji R2

- współczynnik zbieżności φ2

Aby przeprowadzić zamierzone obliczenia, wykorzystuję dane z poniższej tabeli:

Ŷi |

ei |

(ei)2 |

Ŷi-Ỹi |

(Ŷi-Ỹi)2 |

Yi-Ỹi |

(Yi-Ỹi)2 |

4717,1066 |

22,8934 |

524,1085 |

-628,9490 |

395576,8102 |

-606,0556 |

367303,3364 |

5028,5492 |

-820,5492 |

673300,9804 |

-317,5064 |

100810,2894 |

-1138,0556 |

1295170,4475 |

4876,7185 |

-1219,7185 |

1487713,2131 |

-469,3371 |

220277,2741 |

-1689,0556 |

2852908,6698 |

4266,9692 |

-425,9692 |

181449,7362 |

-1079,0864 |

1164427,4214 |

-1505,0556 |

2265192,2253 |

4126,7215 |

200,2785 |

40111,4811 |

-1219,3341 |

1486775,5606 |

-1019,0556 |

1038474,2253 |

5041,9307 |

704,0693 |

495713,6355 |

-304,1249 |

92491,9521 |

399,9444 |

159955,5586 |

5386,8958 |

541,1042 |

292793,7308 |

40,8403 |

1667,9274 |

581,9444 |

338659,3364 |

5397,5032 |

606,4968 |

367838,4276 |

51,4476 |

2646,8551 |

657,9444 |

432890,8920 |

5352,4857 |

635,5143 |

403878,3778 |

6,4302 |

41,3472 |

641,9444 |

412092,6698 |

5392,2556 |

437,7444 |

191620,1734 |

46,2000 |

2134,4427 |

483,9444 |

234202,2253 |

6031,2700 |

97,7300 |

9551,1438 |

685,2145 |

469518,8989 |

782,9444 |

613002,0031 |

5405,5008 |

622,4992 |

387505,3079 |

59,4452 |

3533,7319 |

681,9444 |

465048,2253 |

5362,6934 |

-180,6934 |

32650,1119 |

16,6379 |

276,8185 |

-164,0556 |

26914,2253 |

5649,6199 |

-28,6199 |

819,0964 |

303,5643 |

92151,2869 |

274,9444 |

75594,4475 |

5667,1253 |

44,8747 |

2013,7412 |

321,0697 |

103085,7626 |

365,9444 |

133915,3364 |

6256,4552 |

-328,4552 |

107882,8057 |

910,3996 |

828827,4774 |

581,9444 |

338659,3364 |

6102,0154 |

-635,0154 |

403244,5810 |

755,9599 |

571475,3136 |

120,9444 |

14627,5586 |

6167,1842 |

-274,1842 |

75176,9494 |

821,1286 |

674252,1726 |

546,9444 |

299148,2253 |

|

|

5153787,6020 |

|

6209971,3425 |

|

11363758,9444 |

Obliczam wariancję Se2 oraz odchylenie standardowe Se ze wzorów:

Se2 = |

343585,8401 |

Se = |

586,1620 |

Współczynnik zmienności resztowej Ve. Informuje on o tym, jaką część wartości średniej Y stanowi odchylenie standardowe reszt. Ve powinno być bliskie 0, aby stwierdzić, że weielkość Se jest odpowiednio mała. Obliczamy go według wzoru:

Ve = 0,1096 Oznacza to, że dany model jest wyjaśniony w 10,96%

Ocena dopasowania modelu do danych empirycznych ma na celu sprawdzenie czy model w wystarczającym stopniu wyjaśnia kształtowanie się zmiennej objaśnianej. Dopasowanie można obliczyć za pomocą następujących współczynników, które przyjmują wartości z przedziału <0,1>.

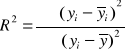

Współczynnik determinacji R2 informuje, jaka część zmiennej objaśnianej Y została objaśniona przez zbudowany model teoretyczny. Dopasowanie modelu do danych empirycznych jest tym lepsze, im współczynnik determinacji bliższy jest wartości 1. Obliczam go korzystając ze wzoru:

R2 = 0,5465 Model jest dopasowany do danych empirycznych w ok. 55%

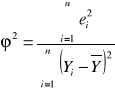

Współczynnik zbieżności φ2 informuje, jaka część zmienności zmiennej objaśnianej Y nie została wyjaśniona przez zbudowany model teoretyczny (jest spowodowana przez czynnik losowy). Dopasowanie modelu do danych empirycznych jest tym lepsze, im współczynnik zbieżności jest bliższy 0. Obliczam go korzystając ze wzoru:

φ 2 = 0,4535 Model jest niedopasowany do danych empirycznych w ok. 45%

TEST ISTOTNOŚCI WSPÓŁCZYNNIKA KORELACJI WIELORAKIEJ (próba Fishera)

Stawiam hipotezy:

H0 : R2 = 0

H1 : R2 ≠ 0

Obliczam F ze wzoru:

F = 9,0370

Dla α=0,05, k=2 i n-k-1=15 odczytuję F* z tablic Fishera

F* = 19,4300

F < F* nie ma podstaw do odrzucenia hipotezy H0

MACIERZ WARIANCJI I KOWARIANCJI OCEN PARAMETRÓW STRUKTURALNYCH

Z macierzy wariancji i kowariancji, wyrażonej poniższym wzorem, szacuję średnie błędy szacunku parametrów:

|

1738133,2306 |

-829,2050 |

-738,7238 |

|

D2(a) = |

-829,2050 |

0,6110 |

0,3171 |

|

|

-738,7238 |

0,3171 |

0,3248 |

|

Następnie obliczam błędy szacunku parametrów strukturalnych

D(a0) = |

1318,3828 |

D(a1) = |

0,7817 |

D(a2) = |

0,5699 |

Postać modelu w przypadku błędów strukturalnych:

Ŷ=7561,6387 + 0,7235X1 - 1,2856X2

(1318,3828) |

(0,7817) |

(0,5699) |

TEST ISTOTNOŚCI PARAMETRÓW STRUKTURALNYCH

Stawiam hipotezy:

H0 : αi = 0

H1 : αi ≠ 0

Dla 2α=0,1 oraz n-k-1=15 odczytuję wartość t* z tablic t-Studenta

t*=1,753

Obliczam wartość tαi ze wzoru:

tα0 = |

5,7355 |

> t* odrzucam hipotezę H0 na rzecz hipotezy H1. Oznacza to, że parametr ten jest istotnie różny od zera. Zmienna oddziaływuje w istotny sposób na zmienną Y. |

tα1 = |

0,9255 |

< t* nie ma podstaw do odrzucenia hipotezy H0. Parametr ten nie jest istotnie różny od zera. Zmienna nie oddziaływuje w istotny sposób na zmienną Y. |

tα2 = |

2,2558 |

> t* odrzucam hipotezę H0 na rzecz hipotezy H1. Oznacza to, że parametr ten jest istotnie różny od zera. Zmienna oddziaływuje w istotny sposób na zmienną Y. |

Weryfikacja modelu

Po oszacowaniu modelu należy zbadać, czy zbudowany model dobrze opisuje badane zależności, a dzieje się to za sprawą weryfikacji modelu.

TEST LOSOWOŚCI

Test losowości ma na celu zbadanie trafności doboru zmiennych do modelu.

Stawiam hipotezę:

H0 : rozkład jest losowy

H1 : rozkład jest nie losowy

Następnie tworzę serie, czyli przyporządkowuję każdej reszcie dodatniej literę a, zaś każdej reszcie ujemnej literę b.

ei |

|

|

22,89342 |

a |

1 |

-820,549 |

b |

|

-1219,72 |

b |

|

-425,969 |

b |

2 |

200,2785 |

a |

|

704,0693 |

a |

|

541,1042 |

a |

|

606,4968 |

a |

|

635,5143 |

a |

|

437,7444 |

a |

|

97,72995 |

a |

|

622,4992 |

a |

3 |

-180,693 |

b |

|

-28,6199 |

b |

4 |

44,87473 |

a |

5 |

-328,455 |

b |

|

-635,015 |

b |

|

-274,184 |

b |

6 |

Otrzymałam 6 serii, czyli k = 6

Następnie obliczam ilość dodatnich i ujemnych reszt:

a = 10 = n1 b = 8 = n2

Z tablic testu liczby serii odczytuję wartości krytyczne Kl (0,025) i Kl (0,975) dla:

α=0,05, n1 i n2

Kl = 5

Kp = 14

Kl ≤ K ≤ Kp Rozkład reszt jest losowy. Nie ma podstaw do odrzucenia hipotezy H0.

Postać modelu została poprawne dobrana.

TEST SYMETRII

Test ten ma na celu sprawdzenie czy rozkład reszt jest symetryczny czy też asymetryczny.

Stawiam hipotezy:

r - liczba reszt dodatnich r = 10

n - liczba wszystkich reszt n = 18

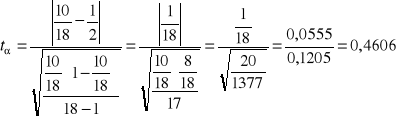

Obliczam statystykę tα według wzoru

Następnie dla poziomu istotności α oraz n-1 liczby stopni swobody odczytujemy t* z tablic t-Studenta

α = 0,05

n-1 = 17

t* = 2,110

tα < t* Nie ma podstaw do odrzucenia hipotezy H0. Rozkład reszt jest symetryczny.

TEST NORMALNOŚCI (TEST ZGODNOŚCI HELLWIGA)

Stawiamy hipotezy:

H0: F(Ei)=FN(Ei) rozkład jest normalny

H1: F(Ei)≠FN(Ei) rozkład nie jest normalny

Do obliczeń wykorzystuję poniższe dane

et |

Ui |

fi (Ui) |

cela |

|

|

22,8934 |

0,0416 |

0,5166 |

0,00 |

0,06 |

+ |

-820,5492 |

-1,4903 |

0,0681 |

0,06 |

0,11 |

+ |

-1219,7185 |

-2,2152 |

0,0134 |

0,11 |

0,17 |

+ |

-425,9692 |

-0,7736 |

0,2196 |

0,17 |

0,22 |

+ |

200,2785 |

0,3637 |

0,6420 |

0,22 |

0,28 |

+ |

704,0693 |

1,2787 |

0,8995 |

0,28 |

0,33 |

+ |

541,1042 |

0,9827 |

0,8371 |

0,33 |

0,39 |

+ |

606,4968 |

1,1015 |

0,8647 |

0,39 |

0,44 |

0 |

635,5143 |

1,1542 |

0,8758 |

0,44 |

0,50 |

+ |

437,7444 |

0,7950 |

0,7867 |

0,50 |

0,56 |

++ |

97,7300 |

0,1775 |

0,5704 |

0,56 |

0,61 |

+ |

622,4992 |

1,1306 |

0,8709 |

0,61 |

0,67 |

+ |

-180,6934 |

-0,3282 |

0,3714 |

0,67 |

0,72 |

0 |

-28,6199 |

-0,0520 |

0,4793 |

0,72 |

0,78 |

0 |

44,8747 |

0,0815 |

0,5325 |

0,78 |

0,83 |

+ |

-328,4552 |

-0,5965 |

0,2754 |

0,83 |

0,89 |

++++ |

-635,0154 |

-1,1533 |

0,1244 |

0,89 |

0,94 |

+ |

-274,1842 |

-0,4980 |

0,3093 |

0,94 |

1,00 |

0 |

długość celi = 0,0556

odchylenie standardowe Se = 550,6033

Wyznaczam liczbe pustych cel (K)

K = 4

Z tablic rozkładu Hellwiga odczytuję wartości K1 i K2 dla:

α = 0,05.

n - ilość obserwacji

K1 = 3

K2 = 9

K1 ≤ K ≤ K2 Nie ma podstaw do odrzucenia hipotezy H0. Rozkład reszt jest

zgodny z rozkładem normalnym.

TEST AUTOKORELACJI - Durbina-Watsona

(stosowany, gdy w modelu występuje wyraz wolny)

Do obliczeń potrzebne są mi następujące wartości:

Σ(et - et-1)2 = 3645742,21

Σet2 = 5153787,60

Stawiam hipotezę H0

H0 : g1 = 0 brak autokorelacji

Następnie obliczam statystykę d według wzoru:

Jeżeli

d = 2 brak autokorelacji

d < 2 => H1: g1>0

d > 2 => H1: g1<0 obliczamy statystykę d'=4-d

Statystyka d wynosi zatem:

d = 0,7074

d < 2 dlatego stawiamy hipotezę H1

H1 : g1 > 0 (podejrzewamy autokorelację dodatnią)

k' - liczba zmiennych X n - liczba obserwacji

k' = 2

n = 18

Wartości dL i dU odczytuję z tablic Durbina-Watsona

dL = 1,05

dU = 1,53

d < dL Odrzucam hipotezę H0 na rzecz hipotezy H1. Istnieje autokorelacja

dodatnia.

BADANIE AUTOKORELACJI

Stawiam hipotezy:

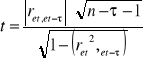

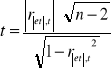

Obliczam statystykę t według wzoru:

Do obliczeń wykorzystuję poniższe dane

e t |

e t-1 |

e t-2 |

e t-3 |

e t-4 |

e t-5 |

e t-6 |

e t-7 |

e t2 |

22,89 |

|

|

|

|

|

|

|

524,11 |

-820,55 |

22,89 |

|

|

|

|

|

|

673300,98 |

-1219,72 |

-820,55 |

22,89 |

|

|

|

|

|

1487713,21 |

-425,97 |

-1219,72 |

-820,55 |

22,89 |

|

|

|

|

181449,74 |

200,28 |

-425,97 |

-1219,72 |

-820,55 |

22,89 |

|

|

|

40111,48 |

704,07 |

200,28 |

-425,97 |

-1219,72 |

-820,55 |

22,89 |

|

|

495713,64 |

541,10 |

704,07 |

200,28 |

-425,97 |

-1219,72 |

-820,55 |

22,89 |

|

292793,73 |

606,50 |

541,10 |

704,07 |

200,28 |

-425,97 |

-1219,72 |

-820,55 |

22,89 |

367838,43 |

635,51 |

606,50 |

541,10 |

704,07 |

200,28 |

-425,97 |

-1219,72 |

-820,55 |

403878,38 |

437,74 |

635,51 |

606,50 |

541,10 |

704,07 |

200,28 |

-425,97 |

-1219,72 |

191620,17 |

97,73 |

437,74 |

635,51 |

606,50 |

541,10 |

704,07 |

200,28 |

-425,97 |

9551,14 |

622,50 |

97,73 |

437,74 |

635,51 |

606,50 |

541,10 |

704,07 |

200,28 |

387505,31 |

-180,69 |

622,50 |

97,73 |

437,74 |

635,51 |

606,50 |

541,10 |

704,07 |

32650,11 |

-28,62 |

-180,69 |

622,50 |

97,73 |

437,74 |

635,51 |

606,50 |

541,10 |

819,10 |

44,87 |

-28,62 |

-180,69 |

622,50 |

97,73 |

437,74 |

635,51 |

606,50 |

2013,74 |

-328,46 |

44,87 |

-28,62 |

-180,69 |

622,50 |

97,73 |

437,74 |

635,51 |

107882,81 |

-635,02 |

-328,46 |

44,87 |

-28,62 |

-180,69 |

622,50 |

97,73 |

437,74 |

403244,58 |

-274,18 |

-635,02 |

-328,46 |

44,87 |

-28,62 |

-180,69 |

622,50 |

97,73 |

75176,95 |

Badam autokorelacje do rzędu 7 (1,2,3,4,5,6,7)

t1 = 2,3196

t2 = 1,0941

t3 = 0,1536

t4 = 0,9388

t5 = 1,4576

t6 = 1,4214

t7 = 1,6484

Dla poziomu istotności α=0,05 oraz n-t-1 liczby stopni swobody odczytujemy t* z tablic t-Studenta

t*0,05;16 = 2,120 t ≥ t*

t*0,05;15 = 2,131 t ≤ t*

t*0,05;14 = 2,145 t ≤ t*

t*0,05;13 = 2,160 t ≤ t*

t*0,05;12 = 2,179 t ≤ t*

t*0,05;11 = 2,201 t ≤ t*

t*0,05;10 = 2,228 t ≤ t*

t ≥ t* Odrzucam hipotezę H0 na rzecz hipotezy H1. Zachodzi autokorelacja rzędu 1.

t ≤ t* Nie ma podstaw do odrzucenia hipotezy H0.Nie zachodzi autokorelacja rzędu 2-7.

TEST STAŁOŚCI WARIANCJI

|e t| |

22,8934 |

820,5492 |

1219,7185 |

425,9692 |

200,2785 |

704,0693 |

541,1042 |

606,4968 |

635,5143 |

437,7444 |

97,7300 |

622,4992 |

180,6934 |

28,6199 |

44,8747 |

328,4552 |

635,0154 |

274,1842 |

Stawiam hipotezy:

Obliczam statystykę t korzystając z następującego wzoru:

Podstawiając odpowiednie dane otrzymuję:

t = 1,5304

Dla poziomu istotności α=0,05 oraz n-2 liczby stopni swobody odczytuję t* z tablic t-Studenta

t*0,05;16 =2,1200

t ≤ t* Nie ma podstaw do odrzucenia hipotezy H0. Wariancja jest stała w czasie.

TEST STAŁOŚCI WARIANCJI FISHERA

Stawiam hipotezy:

Następnie obliczam Se21 i Se22 według wzorów:

Do obliczeń wykorzystuję poniższe dane

|

t |

e t |

e t-ē |

(e t-ē)2 |

|

1 |

22,8934 |

22,8934 |

524,1085 |

|

2 |

-820,5492 |

-820,5492 |

673300,9804 |

|

3 |

-1219,7185 |

-1219,7185 |

1487713,2131 |

|

4 |

-425,9692 |

-425,9692 |

181449,7362 |

|

5 |

200,2785 |

200,2785 |

40111,4811 |

|

6 |

704,0693 |

704,0693 |

495713,6355 |

|

7 |

541,1042 |

541,1042 |

292793,7308 |

|

8 |

606,4968 |

606,4968 |

367838,4276 |

1 |

9 |

635,5143 |

635,5143 |

403878,3778 |

2 |

10 |

437,7444 |

437,7444 |

191620,1734 |

|

11 |

97,7300 |

97,7300 |

9551,1438 |

|

12 |

622,4992 |

622,4992 |

387505,3079 |

|

13 |

-180,6934 |

-180,6934 |

32650,1119 |

|

14 |

-28,6199 |

-28,6199 |

819,0964 |

|

15 |

44,8747 |

44,8747 |

2013,7412 |

|

16 |

-328,4552 |

-328,4552 |

107882,8057 |

|

17 |

-635,0154 |

-635,0154 |

403244,5810 |

|

18 |

-274,1842 |

-274,1842 |

75176,9494 |

|

|

-0,000000001646185 |

|

|

Obliczam wartość średnią ē

ē = -0,0000000001

Następnie dokonuję obliczeń:

Se21 = 3943323,6911

Se22 = 1210463,9108

Obliczam wartość statystyki F według wzoru:

F = 0,3070

Z tablic Fishera odczytuję wartość F* dla:

m1 = n2 - k - 1

m2 = n1 - k -1

F* = 4,28

F < F* Brak podstaw do odrzucenia hipotezy H0. Wariancja jest stała w czasie.

TEST JARQUE - BERA

Stawiam hipotezy:

rozkład jest normalny

rozkład nie jest normalny

Korzystam z danych zawartych w tabeli niżej

et |

et2 |

et3 |

et4 |

et5 |

22,8934 |

524,1085 |

11998,6355 |

274689,7674 |

6288587,4128 |

-820,5492 |

673300,9804 |

-552476577,0779 |

453334210245,3040 |

-371983021010057,0000 |

-1219,7185 |

1487713,2131 |

-1814591324,9509 |

2213290604406,7800 |

-2699591490490510,0000 |

-425,9692 |

181449,7362 |

-77291994,0418 |

32924006768,6195 |

-14024611929588,4000 |

200,2785 |

40111,4811 |

8033467,6238 |

1608930916,5753 |

322234284812,5480 |

704,0693 |

495713,6355 |

349016772,1308 |

245732008387,9630 |

173012372951946,0000 |

541,1042 |

292793,7308 |

158431910,8462 |

85728168791,2364 |

46387870253196,6000 |

606,4968 |

367838,4276 |

223092847,2324 |

135305108840,8590 |

82062122141316,7000 |

635,5143 |

403878,3778 |

256670469,4389 |

163117744092,1600 |

103663652838147,0000 |

437,7444 |

191620,1734 |

83880660,8536 |

36718290870,7857 |

16073226781378,6000 |

97,7300 |

9551,1438 |

933432,8353 |

91224347,4194 |

8915351214,7273 |

622,4992 |

387505,3079 |

241221760,9770 |

150160363681,7060 |

93474712769250,0000 |

-180,6934 |

32650,1119 |

-5899660,3602 |

1066029804,5565 |

-192624570705,8390 |

-28,6199 |

819,0964 |

-23442,4238 |

670918,8852 |

-19201604,5314 |

44,8747 |

2013,7412 |

90366,0912 |

4055153,7944 |

181973924,8818 |

-328,4552 |

107882,8057 |

-35434666,4451 |

11638699769,7275 |

-3822791235801,3300 |

-635,0154 |

403244,5810 |

-256066526,1630 |

162606192134,6920 |

-103257439059865,0000 |

-274,1842 |

75176,9494 |

-20612328,1634 |

5651573726,9123 |

-1549571952157,2000 |

|

5153787,6020 |

-1441012832,9614 |

3698978157547,7500 |

-2679416273816510,0000 |

Obliczam JB ze wzoru:

![]()

, gdzie:

Po podstawieniu odpowiednich danych otrzymuję:

B1 = 0,2730

B2 = 2,5067

JB = 1,0016

Z tablic testu X2 odczytuje statystyke X2 dla α = 0,05 i 2 stopnia swobody

X2 = 5,991

H0: JB ≤ X2

H1: JB > X2

JB ≤ X2 Przyjmujemy hipotezę H0. Rozkład jest rozkładem normalnym.

Podsumowanie

Wykonany przeze mnie model obrazujący zależności rożnych zjawisk, które wpływają na liczbę popełnianych zamachów samobójczych, jest wyjaśniony w 10,96%. Zmienna objaśniana Y została wyjaśniona przez zbudowany model w ok. 55%.

12

EMBED Word.Picture.8

EMBED Equation.3

EMBED Equation.3

EMBED Equation.3

EMBED Equation.3 ![]()

EMBED Equation.3

EMBED Equation.3

EMBED Equation.3

EMBED Equation.3

EMBED Equation.3 ![]()

EMBED Equation.3

EMBED Equation.3

EMBED Equation.3 ![]()

EMBED Equation.3 ![]()

EMBED Equation.3 ![]()

EMBED Equation.3 ![]()

EMBED Equation.3 ![]()

EMBED Equation.3 ![]()

EMBED Equation.3

EMBED Equation.3

EMBED Equation.3

EMBED Equation.3 ![]()

EMBED Equation.3

EMBED Equation.3

EMBED Equation.3

EMBED Equation.3

EMBED Equation.3 ![]()

EMBED Equation.3

EMBED Equation.3 ![]()

EMBED Equation.3 ![]()

Wyszukiwarka

Podobne podstrony:

Model Krisa, Zarządzanie i inżynieria produkcji, Semestr 3, Ekonometria

Model 450, Zarządzanie i inżynieria produkcji, Semestr 4, Makroekonomia

Model IS, Zarządzanie i inżynieria produkcji, Semestr 4, Makroekonomia

ekonometria, Zarządzanie i inżynieria produkcji, Semestr 3, Ekonometria

zarzadzanie piatek 1 czerwca, Zarządzanie i inżynieria produkcji, Semestr 2, Podstawy Zarządzania

Tabela[2], Zarządzanie i inżynieria produkcji, Semestr 4, Mechanika Stosowana

spr z ZP, Zarządzanie i inżynieria produkcji, Semestr 4, Zarządzanie personelem

zpiu kartkowa, Zarządzanie i inżynieria produkcji, Semestr 6, Zarządzanie produkcją i usługami

Przedszkole2, Zarządzanie i inżynieria produkcji, Semestr 6, Podstawy projektowania inżynierskiego,

cwiczenie scenariusze 2, Zarządzanie i inżynieria produkcji, Semestr 5, Zarządzanie strategiczne

Sprawozdanie 2 - Parametryzacja rysunków, Zarządzanie i inżynieria produkcji, Semestr 3, Grafika inż

PA.pojazd.w.labiryncie.1, Zarządzanie i inżynieria produkcji, Semestr 5, Podstawy automatyzacji

cwiczenie 6, Zarządzanie i inżynieria produkcji, Semestr 5, Zarządzanie strategiczne

Sprawozdanie 1 - Komputerowy zapis konstrukcji, Zarządzanie i inżynieria produkcji, Semestr 3, Grafi

sprawozdanie po liftingu nr7, Zarządzanie i inżynieria produkcji, Semestr 3, Metrologia

więcej podobnych podstron