ZACHOWANIA ORGANIZACYJNE - wykład

DYLEMATY FINANSOWE PRZEDSIĘBIORSTW W ŚWIETLE ICH ZACHOWAŃ RYNKOWYCH

7. Wprowadzenie

2. Polityka finansowa przedsiębiorstwa i jej wpływ na strategie zachowań organizacyjnych

3. Zachowania rynkowe przedsiębiorstw wobec dylematów finansowych

3. 1. Restrukturyzacja finansowa

3.2. Aktywność na rynku kapitałowym

3.3. Zachowania w szczególnych sytuacjach strategicznych

l. Wprowadzenie

Reorientacja systemowa w naszym kraju znajduje wyraźne odbicie w zachowaniach rynkowych m.in. przedsiębiorstw, których produkcja jest zorientowana na rzecz otoczenia w warunkach stale zaostrzającej się konkurencji. Przed kadrą kierowniczą przedsiębiorstw pojawiło się wiele sytuacji decyzyjnych oraz dylematów mających bezpośrednie powiązanie z gospodarką finansową, w stosunku do których nie można zastosować szablonowego sposobu ich rozwiązywania. Dla przykładu można wskazać na niektóre z nich:

• Jak w warunkach transformacji systemowej skutecznie zarządzać przedsiębiorstwem aby było ono rentowne, postrzegane jako partner wiarygodny finansowo dla znaczących na rynku klientów, banków komercyjnych, itp.?

• Poprzez jakie działania restrukturyzacyjne w obszarach własnej gospodarki finansowej, można zachować dotychczasową korzystną pozycję np. przywództwa kosztowego na lokalnym rynku lub ją odzyskać?

• Czy przedsiębiorstwo przy obecnych uwarunkowaniach gospodarczych oraz obciążeniach fiskalnych może być jednocześnie rentowne i konkurencyjne na lokalnym rynku, korzystając w szerokim zakresie z dostępnych narzędzi marketingowych?

• Jakie preferować strategie finansowe w sferze kosztów, dochodów i wypłacanych dywidend?

• Które wykorzystywać strategie podatkowe (przy danych uwarunkowaniach wewnętrznych i zewnętrznych przedsiębiorstwa) mając na uwadze konieczność wyboru w zakresie pozyskiwania funduszy i majątku produkcyjnego (kredyt, leasing, factoring, opodatkowanie venture capital)?

• W czym tkwi filozofia zarządzania marketingowego przedsiębiorstwem, która zapewni sukces finansowy, jaka strategia działań rynkowych jest obecnie najkorzystniejsza z finansowego punktu widzenia?

• Jak skutecznie zarządzać kapitałem obrotowym oraz jakie stosować reguły w procesie gromadzenia i wykorzystywania tych aktywów, mając na względzie uciążliwy tok przedsięwzięć ukierunkowanych na pozyskiwanie nowych źródeł finansowania?

• Jak z przedsiębiorstwa, które miało ugruntowaną pozycję w warunkach „rynku niedoboru", można aktualnie „w świetle dominacji narzędzi rynkowych i postępujących procesów globalizacyjnych" wykreować nowoczesną, dochodową i rozwojową firmę? Czy preferować powolną dywersyfikację dotychczasowej działalności, przechodząc do nowych sektorów rozwijających się?

• Według jakich scenariuszy kształtować ceny na oferowane produkty aby nie utracić ważnych strategicznie klientów a jednocześnie zachować korzystny wizerunek i wiarygodność przedsiębiorstwa?

• W jakich kierunkach powinny zmierzać zmiany w systemie

zarządzania finansami przedsiębiorstw, aby uchronić zagrożone

podmioty przed ewentualną „utratą płynności finansowej", a

następnie upadłością?

W świetle zachodzących przeobrażeń strukturalnych w polskiej gospodarce, kondycja finansowa wielu przedsiębiorstw jest wysoce niezadowalająca* Pojawia się zatem konieczność podejmowania wielokierunkowych działań restrukturyzacyjno-dostosowawczych etapowo przybliżających gospodarkę finansową każdego sektora do wymogów rynkowych. Restrukturyzacja stała się ważnym wyzwaniem czasu przemian. W scenariuszach zachowań przedsiębiorstw w sposób szczególny muszą być akcentowane względu w kreowanych strategiach głębokie zmiany w sferze gospodarki finansowej.

Z tego przez przedsiębiorstwa, centralne miejsce zajmują finanse, ponieważ one przesądzają o sukcesie rynkowym bądź porażce. Zatem „sztuką" jest wkomponowanie racjonalnie zorganizowanej gospodarki finansowej w mechanizm funkcjonowania każdego przedsiębiorstwa.

Racjonalnie wykreowana strategia finansowa przedsiębiorstwa:

• usprawnia proces zarządzania finansami (gospodarka finansowa bez dysfunkcji),

• ogranicza zatem ryzyko związane z podejmowaniem decyzji finansowych,

• pozwala na dokonywanie niezbędnych korekt w realizowanej strategii,

• sprzyja rozwojowi przedsiębiorstwa, umacniania jego pozycję rynkową i konkurencyjną,

• przyczynia się do wzrostu jego wartości rynkowej.

Czy nie są to wyzwania dla polityków gospodarczych?

2. Polityka finansowa przedsiębiorstwa i jej wpływ na strategie

zachowań organizacyjnych

W polityce jak słusznie stwierdza T. Kotarbiński chodzi o sztukę rozumianą jako umiejętność rządzenia, a więc o rządzenie sprawne. Sztuką jest bowiem czynić to, co należy, sprawnie, umiejętnie w sposób dający pożądane efekty. Osiągnięcie zaś pożądanych efektów jest realizacją celów, do których się zmierza. Osiągnięcie poszczególnych celów wymaga natomiast zastosowania skutecznych środków do ich realizacji.

W polityce w ogóle, w tym w polityce konkretnego podmiotu gospodarczego, chodzi o sprawne rządzenie po to, by realizować wybrane cele. W związku z tym rodzą się nie tylko pytania o to, jakie cele należy realizować, ale także o to, kto je określa i ustala sposoby (metody i środki) ich realizacji. Z tych uwarunkowań wynika, że w polityce, obojętnie na jakim szczeblu jest ona rozpatrywana i uprawiana, występują:

• podmiot wytyczający daną politykę,

• cel lub cele, które określa i zamierza realizować dany podmiot,

• metody,

• środki, które dany podmiot zamierza stosować, aby zrealizować to, do

czego dąży. Są to więc sposoby wskazujące drogi osiągnięcia wytyczonych celów.

W przypadku gospodarki finansowej sprawne rządzenie wynika z potrzeby efektywnego działania. Potrzebę taką tworzą jednak sytuacje konfliktowe. Powstają one w wyniku dążenia do realizacji różnych celów przez poszczególne osoby lub grupy osób na różnych poziomach gospodarowania. Każda polityka odnosi się do tej części stosunków międzyludzkich, której treścią jest panowanie, rządzenie, władza. Polityka jest narzucaniem decyzji jednego człowieka lub grupy ludzi innym osobom, polega też ona na ich egzekwowaniu.

Domeną każdej polityki jest współczesność. Przedmiotem rozważań o polityce są fakty, zjawiska, procesy związane z tym podmiotem, który chce czynnie uprawiać politykę. Sprowadzenie polityki do różnych poziomów i dziedzin działalności ludzkiej jest zasadne w świetle możliwości doboru celów. Podmiot, w naszym przypadku jednostka gospodarcza (przedsiębiorstwo) uwzględniając istniejące uwarunkowania, określa cele, hierarchizuje je i ustala sposoby ich realizacji. Cele polityki formułowane są na różnych poziomach i w różnych dziedzinach działalności. Ich wybór, określenie metod i środków realizacji łączy się z działalnością konkretnych podmiotów. W polityce danego podmiotu gospodarczego trzeba brać pod uwagę nie tylko jego cele własne, ale także realia, które wynikają z dążenia innych podmiotów.

Każde przedsiębiorstwo chcąc być postrzegane „jako nowoczesne", które utrzymuje niezagrożenie swoją pozycję na rynku oraz odnotowuje na swoim koncie znaczące sukcesy finansowe, musi spełniać (z punktu widzenia własnej polityki finansowej) przynajmniej dwa podstawowe warunki:

• być uznawane za innowacyjne przedsiębiorstwo, które reaguje na zmiany w otoczeniu oraz zajmuje czołową pozycję w swojej branży (na lokalnym rynku);

• posiadać dobry system zarządzania finansami.

Praktyka gospodarcza potwierdza, że „sfera polityki i gospodarki finansowej" stanowi najsłabsze ogniwo w funkcjonowaniu naszych przedsiębiorstw. Aby dobrze zarządzać na przykład kapitałem obrotowym (nie tylko należy posiadać talent) ale profesjonalną wiedzę w zakresie gospodarki finansowej). W jakich warunkach organizacje mogą sprostać konkurencji zachodniej?.

Kadra kierownicza w przedsiębiorstwach powinna korzystać na co dzień z rachunku przepływów pieniężnych. Z tego rachunku można uzyskać informacje o prognozowanych naszych wpływach np. miesięcznych. Uwzględniając planowane wydatki, można dokładnie ustalić:

• czy przedsiębiorstwo stać na te wydatki (zakup nowych maszyn, podwyżka płac itp.);

• kiedy danemu przedsiębiorstwu zacznie brakować pieniędzy (nawet na wynagrodzenia dla własnych pracowników). Gdyby rachunek przepływów pieniężnych stał się podstawowym elementem zarządzania finansami w polskich przedsiębiorstwach, nie byłoby miejsca na niekorzystne sytuacje strategiczne w postaci tzw. domina i pętli finansowej.

Sytuacja domina ma miejsce wówczas, gdy główni dłużnicy (nabywcy naszych produktów) opóźniają spłatę swoich zobowiązań. Gdy konkretne przedsiębiorstwo ma trudności w utrzymaniu płynności finansowej, jest rzeczą naturalną, że część swoich kłopotów finansowych musi przerzucić na inne podmioty z którymi utrzymuje więzi handlowe w formie opóźnienia swoich płatności, aż do zaniechania reagowania na monity wierzycieli. W taki to sposób - w łańcuchu powiązanych przedsiębiorstw zaczyna się proces domina — nikt nikomu nie płaci w terminie, a opóźnienia stają się coraz dłuższe. Pojawiają się następnie postępowania układowe lub bankructwa, które eliminują niektóre ogniwa w tym łańcuchu i normalizują sytuacje finansowe tych przedsiębiorstw, które pozostały na rynku.

Sytuacja pętli finansowej ma miejsce wówczas, gdy spłaty zadłużenia zostały źle zaplanowane. W ostatnich latach wiele polskich przedsiębiorstw znalazło się w takiej sytuacji finansowej. Niektóre ze spółek akcyjnych, np. z zakupionych przez pracowników przedsiębiorstw państwowych są

aktualnie bardzo zadłużone i wchodzą w taką pętlę. Inflacja sprawia, iż wolniej rośnie ich sprzedaż i zysk niż odsetki oraz raty kapitałowe, które należy uiszczać terminowo z tytułu użytkowania mienia. Najczęściej przedsiębiorstwa sprywatyzowane zaciągają kredyt bankowy, którego następnie nie mogą spłacać regularnie. Trudną sytuację pogłębiają również kontrahenci, którym brakuje gotówki na uregulowanie swoich zobowiązań.

Pętla zadłużenia się zaciska i z czasem eliminuje niejeden podmiot z rynku.

Każde przedsiębiorstwo działające na wolnym i otwartym rynku, w obliczu globalnej konkurencji, musi stosować takie narzędzia w sferze własnej gospodarki finansowej, które pozwolą na szybką ocenę jego możliwości finansowych i skutków planowanych decyzji finansowych. Za główne przesłanki takiego podejścia, należy uznać:

• dobra organizacja gospodarki finansowej pozwala na określenie kiedy, czy i jakimi rezerwami finansowymi dysponuje (lub będzie dysponowało) przedsiębiorstwo;

• planowanie, wspierające zarządzanie płynnością pozwala na lepszą alokację posiadanych zasobów finansowych, ograniczenie zbędnych kosztów i kreowanie dodatkowych źródeł dochodów (np. w postaci dodatkowych dochodów odsetkowych);

• przedsiębiorstwo funkcjonuje w oparciu o plan finansowy. Może wskazać na ewentualne trudności finansowe wynikające z podjętej walki konkurencyjnej i momenty wymagające wspomożenia finansowego;

• weryfikując plany można dokonać oceny stosowanej polityki w zakresie walki konkurencyjnej na rynku, ocenić czy zastosowane narzędzia oraz poniesione koszty przyniosły oczekiwany efekt.

Wskazane obszary nie są z pewnością jedynymi przesłankami. Opoką pożądanego sukcesu każdego uczestnika na rynku jest skuteczny, sprawnie działający system gospodarki finansowej, w tym system planowania finansowego oraz ich efektywne narzędzia.

3. Zachowania rynkowe przedsiębiorstw wobec dylematów

finansowych

Wśród obszarów finansowych, które również wymagają od przedsiębiorstw (w określonych sytuacjach decyzyjnych) stosownych zachowań rynkowych, warto w sposób szczególny zaakcentować:

• problematykę restrukturyzacji finansowej wraz z jej monitoringiem,

• realne możliwości podejścia do aktywności na rynku kapitałowym,

• sposoby reagowania na incydentalne sytuacje strategiczne w przedsiębiorstwie i na rynku.

3.1. Restrukturyzacja finansowa

W warunkach rozwiniętej gospodarki rynkowej większość działań restrukturyzacyjnych dotyczących przedsiębiorstw jest określanych w kategoriach narzędzi i technik restrukturyzacji finansowej. Wiele przenikających się działań, a także zróżnicowane zestawy celów operacyjnych na poziomie przedsiębiorstw sprawiają, iż w zasadzie jedynym uniwersalnym, aczkolwiek bardzo ogólnym celem restrukturyzacji finansowej pozostaje długofalowe tworzenie i pomnażanie wartości majątku jego współwłaścicieli. Nowoczesne instrumentarium finansowe przenika materię restrukturyzacyjną, decydując nierzadko o obliczu i charakterze przekształceń pośrednio związanych z samą restrukturyzacją finansową.

Restrukturyzacja finansowa ma za zadanie ukształtować silny kapitałowo układ władzy w każdym przedsiębiorstwie. Powstaje on najczęściej w wyniku prywatyzacji, zwłaszcza zaś ograniczenia rozproszenia tytułów własności (akcji, udziałów) i jej skoncentrowania w rękach mniejszej grupy inwestorów. W warunkach rozwiniętej gospodarki rynkowej podstawowym mechanizmem umożliwiającym restrukturyzację własnościową jest rynek kapitałowy.

Kluczowe znaczenie dla przedsiębiorstw jako efekt restrukturyzacji finansowej mają zmiany dotyczące struktur:

• własności,

• kapitału,

• aktywów.

• organizacji.

Zmiany w strukturze kapitałowej dotyczą kształtowania optymalnych relacji między długookresowym zadłużeniem a środkami własnymi przedsiębiorstwa. Proporcje między zadłużeniem i kapitałem własnym są kształtowane przy równoczesnym uwzględnieniu relacji ryzyko—zysk przedsiębiorstwa. I tutaj:

• Wzrost zadłużenia (udziału środków obcych w strukturze kapitału), powodujący zwiększenie ryzyka, ma uzasadnienie dopóty, dopóki stopa zwrotu z uzyskanego w ten sposób kapitału przewyższa koszt jego pozyskania.

• Wykorzystanie dźwigni finansowej pozwala przez większe zadłużenie generować wyższe zyski niż w przypadku przedsiębiorstw o mniejszym zadłużeniu i mniej agresywnej strategii inwestycyjnej.

• Operowanie rodzajem i źródłami finansowania, polityką kredytową przedsiębiorstwa oraz kosztami pozyskania kapitału ma istotny wpływ na wartość przedsiębiorstwa i rynkową cenę jego akcji.

W praktyce strukturę kapitałową przedsiębiorstwa, a więc i możliwości wykorzystania dźwigni finansowej, determinuje wiele czynników ekonomicznych wynikających zarówno z rozstrzygnięć strategicznych (np. polityki przedsiębiorstwa odnośnie do wypłat dywidendy), jak i z okoliczności towarzyszących działalności operacyjnej. Należą do nich: struktura aktywów, stabilność sprzedaży, poziom zysków zapewniających obsługę zwiększonego zadłużenia, konkurencyjność przedsiębiorstwa i jego produktów itp. Te oraz inne. przesłanki kształtowania struktury kapitałowej przedsiębiorstwa są przedmiotem decyzji i zmian z zakresu restrukturyzacji finansowej.

W przypadku restrukturyzacji aktywów wykorzystanie narzędzi i technik restrukturyzacji koncentruje się wokół dwóch kluczowych kwestii decyzyjnych:

1. w jakim obszarze (dziedzinach działalności gospodarczej) powinno funkcjonować przedsiębiorstwo;

2. jak powinny być alokowane zasoby przedsiębiorstwa w układzie

uwzględniającym wybrane dziedziny działalności.

W zależności od tych rozstrzygnięć przedsiębiorstwo podejmuje działania restrukturyzacyjne związane z wydzieleniem, sprzedażą lub leasingiem określonych aktywów, korzystając przy tym z transakcji i instrumentów rynku kapitałowego. Przeprowadzone operacje pozwalają m.in. zwiększyć płynność finansową przedsiębiorstwa, poszerzając możliwości alokacji środków będących w jego dyspozycji.

Zmiany w strukturze organizacji są pochodną decyzji i technik restrukturyzacji finansowej, mającej na celu przekształcenia w strukturach własnościowej, kapitałowej i aktywów przedsiębiorstwa.

W dążeniu do maksymalizacji wartości majątku współwłaścicieli są wykorzystywane zarówno proste sposoby obniżania kosztów i poprawy płynności finansowej, jak i skomplikowane techniki kształtowania zmian w podstawowych strukturach przedsiębiorstwa.

Wewnętrzne przyczyny kryzysu finansowego przedsiębiorstw to:

a) nieumiejętne zarządzanie przedsiębiorstwami w warunkach gospodarki rynkowej:

" brak bieżącego i strategicznego planowania działań,

• brak umiejętności zarządzania finansowego,

• brak systemu informacji zarządczej i systemu informacji dla kierownictwa;

b) bariery i ograniczenia finansowe działalności przedsiębiorstw:

• gwałtowny wzrost kosztów finansowych (odsetek od kredytów i innych zobowiązań),

* brak planowania przepływów finansowych

• niski poziom kapitału obrotowego,

" niekontrolowany wzrost współczynnika rotacji należności (w tym wzrost należności nieściągalnych);

c) sposób funkcjonowania przedsiębiorstw9.

" nieefektywna organizacja i niska wydajność pracy,

• małe wykorzystanie zdolności produkcyjnych, niska efektywność działań marketingowych i promocyjnych itp.,

• brak skutecznej kontroli kosztów i jakości produkcji,

• nadmierne zatrudnienie;

d) niedostosowania strukturalne:

• niedostosowanie struktury oferowanej produkcji transportowej do struktury popytu,

• mała innowacyjność technologiczna i produktowa,

• duży udział „majątku zbędnego" (socjalnego, nieprodukcyjnego);

e) ograniczenia po stronie odnowy taboru i zaopatrzenia eksploatacyjnego oraz sprzedaży produktów (brak umiejętności z zakresu marketingu).

Restrukturyzacja finansowa przedsiębiorstw „polega zatem na dopasowaniu obsługi zaległych zobowiązań do możliwości finansowych producenta, przy założeniu wdrożenia akceptowanego przez wierzycieli programu naprawczego". Określenie to akcentuje dwa istotne wyznaczniki restrukturyzacji finansowej przedsiębiorstw w warunkach krajowych:

• zadłużenie jest wiodącą przyczyną przeprowadzania restrukturyzacji,

• naprawczy charakter działań warunkujących dokonanie restrukturyzacji.

Naprawczy charakter działań warunkujących przeprowadzenie restrukturyzacji finansowej podkreśla natomiast znaczenie dobrze przygotowanego przedsiębiorstwa, obejmującego praktycznie wszystkie ważniejsze obszary restrukturyzacji operacyjnej. W wyniku realizacji programu powinny powstawać efekty w postaci nadwyżki operacyjnej, przewidzianej w projekcjach finansowych stosownego biznes planu, umożliwiającej przedsiębiorstwu zaspokajanie wierzycieli, a zarazem stwarzającej dłużnikowi możliwość „wychodzenia na prostą".

Duża część aktywów przedsiębiorstwa jest zaangażowana w należnościach. Jest to majątek, nad którym przedsiębiorstwo nie sprawuje pełnej kontroli. Taka sytuacja może doprowadzić do utraty płynności, do powstania trudności finansowych, które w krańcowych warunkach mogą spowodować upadłość przedsiębiorstwa. Dlatego też stan należności powinien być monitorowany.

Systemowi monitorowania można postawić wiele wymagań:

• Wszelkie zmiany terminów płatności przez klientów powinny być rejestrowane we wskaźnikach opisujących należności. Odchylenia, tj. zmiany wartości wskaźników, powinny się pojawić, gdy występuje przyczyna, wyrażająca się zmianą okresów kredytowania czy też stanu należności. Odchylenia obserwowane w odpowiednich wskaźnikach nie powinny się pojawiać, jeżeli nie wystąpiły przyczyny.

• Monitoring umożliwia obserwacje odchyleń od założeń przyjętych w planie. Daje on podstawę do oceny przyczyn odchyleń. Dzięki temu można się doszukiwać przyczyn niepowodzeń i modyfikować założenia planu współpracy z kontrahentami.

• Metoda monitorowania powinna być zrozumiała i łatwa do wdrożenia przez służby finansowe i marketingowe przedsiębiorstwa. Interpretacja wskaźników powinna być prosta i przejrzysta.

Monitoring należności jak i aktywów niematerialnych jest pomocny nie tylko w dokonywaniu restrukturyzacji finansowej ale przede wszystkim w kreowaniu racjonalnych zachowań uczestników rynku.

3.2. Aktywność na rynku kapitałowym

W Polsce kształtowanie się złożonych powiązań kapitałowych między podmiotami gospodarczymi przebiega z pewnym opóźnieniem w stosunku do innych krajów, ale za to ze zwielokrotnioną siłą. Powstanie w naszym kraju rynku kapitałowego i procesy przebudowy instytucji rynkowych stworzyły ku temu sprzyjające warunki. Liberalizacja życia gospodarczego spowodowała gwałtowny przyrost podmiotów prywatnych, procesy prywatyzacji i komercjalizacji przedsiębiorstw państwowych w dużym

stopniu przyśpieszyły przemiany struktury własnościowej gospodarki. Niejako naturalną konsekwencją rozwoju spółek prawa handlowego, zwłaszcza akcyjnych i z ograniczoną odpowiedzialnością, jest powstawanie struktur holdingowych.

W rezultacie tych przemian w polskiej gospodarce powstają liczne grupy kapitałowe zarówno w wyniku połączeń firm prywatnych, jak i w procesach przekształceń własnościowych przedsiębiorstw państwowych.

Zasadniczym celem tworzenia przez przedsiębiorstwa różnego rodzaju związków, w tym również grup kapitałowych, jest dążenie do rozwoju i poprawy wyniku gospodarczego — zysku. Może on zostać osiągnięty między innymi przez wzrost zewnętrzny, następujący poprzez mniej lub bardziej ścisłe łączenie się z zewnętrznymi jednostkami gospodarczymi i tworzenie różnego rodzaju związków przedsiębiorstw. Praktyka gospodarcza potwierdza, że łączenie się przedsiębiorstw jest istotnym i często znacznie tańszym oraz strategicznie bardziej efektywnym środkiem osiągnięcia większej siły i pozycji gospodarczej niż droga indywidualnego rozwoju.

Najogólniej przyczyny łączenia się jednostek gospodarczych i tworzenia koncentracyjnych związków przedsiębiorstw, w tym grup kapitałowych, można podzielić na techniczno-produkcyjne, rynkowe i finansowe.

Najliczniejszą grupę stanowią przyczyny techniczno-produkcyjne, a wśród nich do najważniejszych należą specjalizacja i koncentracja produkcji, pozwalające wykorzystać korzyści skali. Wąska specjalizacja produkcyjna jednego przedsiębiorstwa nie wyklucza występowania dywersyfikacji produkcji w całej grupie. Do jej najważniejszych zalet (oprócz pełnego wykorzystania czynników produkcji) należą przede

wszystkim nowe możliwości rozwojowe dzięki wzajemnemu wspomaganiu się różnych kierunków działalności w sektorze usługowym, dobre perspektywy inwestowania zysków, wchodzenie na nowe, również zagraniczne, rynki z dostosowaną do ich potrzeb różnorodną ofertą towarową, rozłożenie ryzyka, łatwiejsze przetrwanie w przypadku ewentualnej dekoniunktury, osiąganie obniżki niektórych kosztów pośrednich, a także unikanie restrykcji antymonopolowych.

Kolejną grupę przyczyn tworzenia związków przedsiębiorstw stanowią implikacje rynkowe. Należy do nich zmniejszenie kosztów zaopatrzenia i sprzedaży na jednostkę wyrobu, uzyskanie większego wpływu na rynek zaopatrzenia bądź zbytu, zwiększenie szans wejścia na nowe rynki oraz umacnianie swojej pozycji i ograniczanie konkurencji. Korzyści wynikające z lepszego opanowania rynku i ze sprzedaży na wielka skalę* są niejednokrotnie tak duże, że w celu ich osiągnięcia producenci zwiększają skalę produkcji nawet wówczas, gdy nie prowadzi to do obniżki kosztów.

Ostatnia grupę przesłanek tworzenia związków przedsiębiorstw stanowią przyczyny finansowe. Pojedyncze, zwłaszcza małe przedsiębiorstwa mają niejednokrotnie poważne trudności ze zdobywaniem środków finansowych niezbędnych do prowadzenia działalności gospodarczej. Przy braku odpowiedniego kapitału nie mogą też emitować akcji. Zgrupowane jednostki gospodarcze dysponują znacznie większymi zasobami kapitałowymi, a więc z reguły posiadają możliwość samofinansowania bez zaciągania kredytów. Gdy zaistnieje potrzeba korzystania z kredytów, mają do nich łatwiejszy dostęp i większą możliwość inwestowania na szeroka skalę.

Proces powstawania grup kapitałowych w Polsce jest realizowany zgodnie z tendencjami światowymi. Należy pozytywnie ocenić przydatność

tych form w procesach restrukturyzacji i przekształceń przedsiębiorstw państwowych. Prowadzenie działalności w formie spółek handlowych daje większe możliwości orientowania się na rynek niż w przedsiębiorstwach państwowych o sztywno ustalonej strukturze. Ich przekształcanie w jednoosobowe spółki Skarbu Państwa i tworzenie holdingów przynosi szereg korzyści. Należą do nich:

• możliwość stopniowej prywatyzacji jednoosobowej spółki Skarbu Państwa, która przez sprzedaż spółek-córek może odzyskać środki będące rynkową równowartością wniesionych aportów, a tym samym poprawić swoja płynność finansową;

• wzmocnienie więzi pracowników z zakładem pracy dzięki możliwości nabywania przez nich akcji bądź udziałów spółek, w wyniku czego z pracowników najemnych przekształcają się we właścicieli majątku;

• możliwość prowadzenia przez spółkę Skarbu Państwa, będącą właścicielem akcji lub udziałów, elastycznej polityki kapitałowej poprzez odsprzedaż części swoich udziałów, dopuszczenie do spółek owych udziałowców, zasilanie kapitału spółek-córek przez spółkę-matkę;

• holdingowego mogą koncentrować się na działalności operacyjnej i przekształcić w spółki-córki dzięki przynależności do układu centra zysku, cedując określone funkcje strategiczne i zarządcze na szczebel spółki-matki;

• rozłożenie ryzyka gospodarczego na określoną liczbę jednostek;

• możliwość skoordynowania rozwoju samodzielnych jednostek gospodarczych oraz

nadanie całości dużej siły i dynamizmu

rozwojowego.

Alternatywą dla tworzenia grup kapitałowych w procesach restrukturyzacji przedsiębiorstw państwowych mogłyby być takie przemiany w przedsiębiorstwach wielozakładowych, które zachowując je

16

jako jednolite podmioty ekonomiczne, prowadziłyby jedynie do decentralizacji zarządzania. Jednakże holdingi w stosunku do rozwiązań związanych z decentralizacją dużych przedsiębiorstw i tworzeniem jednostek typu dywizjonalnego wykazują szereg korzyści. Konstrukcja grupy spółek jest elastyczniejsza oraz o wiele tańsza. Grupa kapitałowa łatwiej przystosowuje się do zmieniającej się sytuacji, gdyż zwiększa się szybkość podejmowania decyzji operacyjnych. Stwarza to realną szansę efektywnego wykorzystania środków-kapitałowych jednego podmiotu na rzecz drugiego za odpowiednim wynagrodzeniem, jakim jest udział w zyskach. Zainteresowanie zyskiem dotychczasowych kierowników zakładów (firm) wzrasta, chociaż jednocześnie ponoszą oni odpowiedzialność za jego osiągnięcia. Nie bez znaczenia jest również fakt, że powstają lepsze możliwości pomiaru efektywności działania poszczególnych części

organizacji - spółek tworzących holding.

3.3. Zachowania w szczególnych sytuacjach strategicznych

Przedsiębiorstwa obok typowych zachowań w stosunku do uczestników rynku jak i podmiotów oraz instytucji funkcjonujących w najbliższym otoczeniu, także reagują niekonwencjonalnie ze względu na nietypowe (wyjątkowe) sytuacje strategiczne, które w znaczący sposób mogą kształtować kondycję finansową wielu klientów. Szczególna złożoność zależności przyczynowo-skutkowych w życiu gospodarczym sprawia, że na płaszczyźnie funkcjonowania przedsiębiorstw występuje wiele trudnych uwarunkowań i przypadków, nie programowanych w ich strategiach działania. Oto niektóre z nich:

• gwałtowne i niespodziewane załamanie popytu na oferowane

produkty i usługi z lokalnego rynku (efekt stosowania dumpingowych

cen przez konkurencję);

• nagła utrata płynności finansowej przez przedsiębiorstwo (wobec stałego utrzymywania korzystnej sytuacji finansowej na przestrzeni ostatnich lat). Ta sytuacja odpowiednio nagłośniona przez najgroźniejszych konkurentów może wywołać częściową utratę wiarygodności na lokalnym rynku, co ma przełożenie na poziom wpływów ze sprzedaży;

• duże straty w stanie posiadania potencjału produkcyjnego na wskutek sytuacji losowych (wypadki, kradzieże, pożary, powodzie itp.), grożą utratą części znaczących klientów i przejęcia ich przez konkurencję. Ponowne odzyskanie uprzednich klientów zawsze jest problematyczne oraz wymagające dużych wydatków na działania marketingowe;

" błędne decyzje kierownictwa przedsiębiorstwa w realizowanej polityce inwestycyjnej i zarządzaniu finansami, wywołujące utratę zaufania przez ten podmiot gospodarczy wśród instytucji finansowych i znaczących kontrahentów (np. dostawców maszyn produkcyjnych, materiałów eksploatacyjnych itp.),

• żądania płacowe i socjalne załogi przy niskiej rentowności przedsiębiorstwa wymuszają konieczność dokonania w strategii zmian w strukturze nakładów finansowych przewidzianych na rozwój.

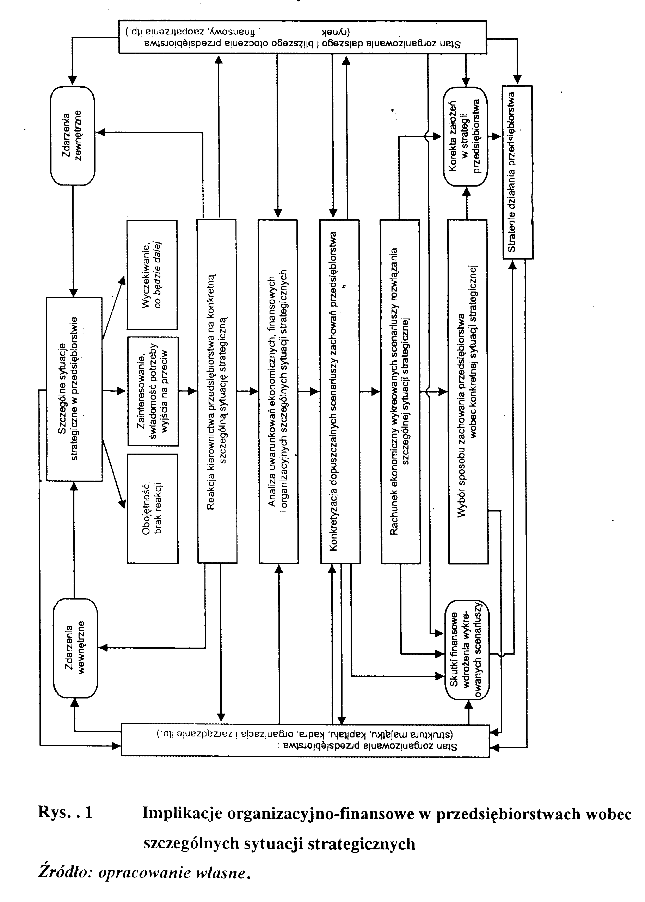

W odniesieniu do powyższych przypadków, kadra kierownicza powinna podjąć stosowne działania przeciwdziałające niekorzystnym następstwom finansowym dla przedsiębiorstwa. Z organizacyjnego i finansowego punktu widzenia, podchodząc pragmatycznie do szczególnych sytuacji strategicznych, zachowania kadry kierowniczej (a tym samym i przedsiębiorstwa jako całości) mogą być bardzo zróżnicowane (por. rys.l).

Zachowania te może charakteryzować:

• obojętność, czyli brak reakcji na zdarzenia,

• przyjęcie do wiadomości stanu rzeczy i oczekiwanie „co będzie dalej",

• natychmiastowe zainteresowanie zdarzeniami i świadomość potrzeby wyjścia naprzeciw wyzwaniom. Często ma miejsce kreowanie scenariuszy postępowania.

Skuteczność reagowania na szczególne sytuacje strategiczne wymaga zidentyfikowania przyczyn ich wystąpienia, ponieważ może okazać się, że dla osiągnięcia stanu równowagi w przedsiębiorstwie niezbędna będzie:

• zmiana samoistna - polega na tym, że jej idea, impuls, powstaje w przedsiębiorstwie, jest sformułowana przez członków załogi. Przedsiębiorstwo samo przewiduje konieczność jej dokonania i podejmuje w tym kierunku działania wyprzedzające;

" zmiana wymuszona — polega na tym, że jej idea i konieczność dokonania, sformułowana zostaje wcześniej np. przez rynek, a przedsiębiorstwo reagując poprzez swoje zachowanie, odpowiada jedynie na wytworzoną sytuację strategiczną.

Mając na uwadze zasadność racjonalnego zachowania się przedsiębiorstw w szczególnych sytuacjach strategicznych, potrzebny jest odpowiedni dobór metod i technik wykorzystywanych w tym procesie. W zależności zatem od:

• charakteru problemu,

• stopnia złożoności przedsięwzięć dla jego rozwiązania, " przedziału czasu w funkcjonowaniu przedsiębiorstwa,

• miejsca powstania w jego strukturze,

można różnicować problemy, które wymuszają dokonywanie wyboru w procedurach zachowania poszczególnych kierownictw przedsiębiorstw.

Wiele trudności wywołują problemy dewiacyjne, stąd w ich likwidacji pomocne są techniki organizatorskie.

Niekonwencjonalne zachowania kadry kierowniczej przedsiębiorstw muszą mieścić się w ramach przepisów prawa gospodarczego, uregulowań branżowych i ogólnogospodarczych. Analizowanie reakcji kadry kierowniczej (w tych sytuacjach) na płaszczyźnie zdarzeń, wskazuje, że w większości odbiegają one od typowych standardów decyzyjnych powszechnie stosowanych w praktyce zarządzania.

Zdarzeniowa interpretacja przyszłości na rynku wyraźnie koresponduje z pojęciem wirtualności, które weszło już do literatury zarządzania strategicznego (wirtualna usługa, wirtualne przedsiębiorstwo, wirtualne otoczenie). W odróżnieniu od konwencjonalnego podejścia, wirtualne rozumienie otoczenia przedsiębiorstw zakłada, że jego ścieżki rozwojowe nie są z góry przesądzone i że są możliwe ścieżki alternatywne, kreowane zarówno przez dany podmiot analizujący rynek, jak i inne podmioty zaliczające się do uczestników tego rynku.

Można wyróżnić co najmniej trzy postawy przedsiębiorstw wobec rynku charakteryzującego się różnymi możliwymi sekwencjami zdarzeń:

• przedsiębiorstwa aktywnie podejmujące trud kształtowania sekwencji bądź obszarów zdarzeń rynku, które wywarły i wywierają znaczący wpływ na kształtowanie polskiej współczesnej rzeczywistości gospodarczej;

• przedsiębiorstwa, które podejmują trud kształtowania rynku pod kątem własnych potrzeb, jednak zmieniają bądź modyfikują swoje działania strategiczne. W ich najbliższym otoczeniu pojawiły się

bowiem inne, bardziej zadowalające je dochodowe obszary (nisze rynkowe), nie wymagające zmian, a tylko przystosowania;

• przedsiębiorstwa, które nie podjęły wspomnianych działań bądź podjęły je w sposób nieskuteczny i pozostało im jedynie bierne przystosowanie się do układu sił na rynku. Postawa rynkowa tego typu nie gwarantuje sukcesu w wymiarze finansowym.

Wirtualne pojmowanie rynku eliminuje intelektualny komfort wynikający z przyjmowania założenia o ciągłości przeszłości, teraźniejszości i przyszłości. Rodzi ono znacznie większe trudności przy podejmowaniu decyzji oraz przewidywaniu ich skutków finansowych, ale też implikuje różnorodność rozwoju rynku i związaną z tym różnorodność alternatywnego kształtowania rzeczywistości gospodarczej przez

przedsiębiorstwa.

Kadra kierownicza przedsiębiorstw ma poczucie zagrożenia w sytuacji, gdy występują trudności finansowe. Finanse są określane niekiedy mianem „ekonomiki czasu i ryzyka". Czas oraz ryzyko są bowiem podstawowymi kategoriami, na których opiera się współczesne zarządzanie finansami w każdym przedsiębiorstwie.

Reasumując należy stwierdzić, że przed kadrą kierowniczą polskich przedsiębiorstw pojawiły się nowe wyzwania w sferze zarządzania finansami. Za główne przeszkody kształtujące zbyt powolny proces reorientacji gospodarki finansowej polskich przedsiębiorstw „ku standardom Unii Europejskiej" powszechnie uznać można:

• postawy zachowawcze części kadry kierowniczej zajmującej się zarządzaniem finansami (stare nawyki i procedury, utrudnienia we

wdrażaniu innowacji w sferze ewidencji zdarzeń gospodarczych i monitoringu finansowego);

• powolny proces dostosowywania polskiego prawa prawa finansowego i rachunkowości zarządczej do wymogów Unii Europejskiej;

• brak presji implikujących do głębokich zmian strukturalnych w prowadzonej gospodarce finansowej na poziomie przedsiębiorstw;

• niezrozumienie podstawowych wymogów nowej filozofii gospodarowania kapitałami (rola rachunku ekonomicznego, prawo popytu i podaży, podejście finansowe do tzw. „nie pracującego majątku", gospodarowanie pieniądzem w czasie, walory przepływów pieniężnych itp.);

• brak profesjonalnych umiejętności konkurowania na rynku i wykorzystywania odpowiednich narzędzi finansowych i

marketingowych;

" za małe nakłady finansowe na profesjonalne „uczenie się przedsiębiorstwa" wobec trendów globalnych.

Wzrastająca niepewność na rynku, którego nieodłącznym elementem jest ryzyko, wymaga od polskich firm zmiany kierunku ich orientacji - od intuicji do racjonalnego zarządzania przede wszystkim finansami.

1

Jest to drugi wykład z Zachowań Organizacyjnych. Na lekcjach Szewczuk przeczytał do

10 strony. Dalsze strony to pewnie będzie na następnym wykładzie, kserowałam na

wszelki wypadek.

Wyszukiwarka

Podobne podstrony:

Zachowania organizacyjne WYKŁADY

Zachowania organizacyjne Wykłady

zarzadzanie produkcja-wykłądy (29 str), Zarządzanie(1)

Zachowania organizacyjne WYKŁADY

2014 05 10 Zachowania Organizacyjne wykłady notatki

test zachow. organiz. 29.11.09, Zarządzanie projektami, Zachowania organizacyjne

Zachowania organizacyjne wyklad pierwszy 20.03.2011

geneza organizacji międzynarodowych (29 str), Zarządzanie(1)

Zachowania organizacyjne wykład, UE Katowice

zarządzanie strategiczne - wykłady (53 str), Zarządzanie(1)

2014 05 25 Zachowania Organizacyjne wykłady notatki

zachowanie organizacyjne wyklady

zarządzanie kadrami - wykłady (25 str), Zarządzanie(1)

Zachowania organizacyjne WYKŁADY

więcej podobnych podstron