EKONOMIKA I ORGANIZACJA PROCESÓW INWESTYCYJNYCH

PROJEKT

TEMAT:

„OCENA PROJEKTU INWESTYCYJNEGO

BUDOWY ZAKŁADU PRZEMYSŁOWEGO”

WYKONALI:

Golmento Maciej

Bubula Jakub

Głuszek Tomasz

Wydział Górnictwa i Geoinżynierii

ZiIP ROK IV

DANE PROJEKTOWE:

Wielkość nakładów inwestycyjnych - 485 [tys. zł]

Wielkość produkcji - 3450 [szt/rok]

Średnia cena zbytu - 535 [zł/szt]

Koszty operacyjne (w układzie rodzajowym):

Koszty materiałów - 165 [zł/szt]

Koszty energii -72 [zł/szt]

Koszty wynagrodzeń - 75 [zł/szt]

Koszty remontów - 32 [zł/szt]

Koszty ogólnozakładowe - 45 [zł/szt]

ZAŁOŻENIA I WSTĘPNE OBLICZENIA:

Okres realizacji inwestycji - 2 lata.

Produkcja w pierwszym roku jest równa 50% pełnej zdolności produkcyjnej,

w drugim roku 75% pełnej zdolności produkcyjnej, a w kolejnych latach 100%

pełnej zdolności produkcyjnej.

W pierwszy roku nakłady inwestycyjne wydatkujemy w 45%, a w roku drugim w 55%.

W pierwszym roku nakłady przeznaczone są na roboty budowlano-montażowe, przy czym powstające obiekty mają średni okres eksploatacji - 40 lat. Stąd średnia stawka amortyzacyjna:

s1 = 1/t1

s = 1/40 = 2,5%

W drugim roku całe nakłady przeznaczone są na zakup maszyn i urządzeń

o średnim okresie eksploatacji - 6 lat. Stąd średnia stawka amortyzacyjna:

s2 = 1/t2

s = 1/6 = 16,67%

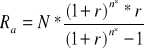

Średnia stawka amortyzacyjna dla całej inwestycji:

sśr =

Mi - wartość początkowa danej grupy środków trwałych

si - stawka amortyzacyjna danej grupy środków trwałych

sśr = ![]()

(10,3%)

Okres eksploatacji, po którym zamortyzują się wszystkie środki trwałe:

m = ![]()

m = ![]()

= 9,708 lat w zaokrągleniu do pełnych lat = 10 lat

Okres obliczeniowy:

n = b + n

b - okres budowy, (2 lata)

m - okres eksploatacji

n = 2 + 10 = 12 lat

Udział kosztów zmiennych w całości kosztów:

- materiały - 100%

- energia - 50%

- robocizna - 20%

- koszty ogólnozakładowe i remonty - 20%

Tabela 1. Udział kosztów zmiennych i stałych w kosztach całkowitych [zł/szt].

Lp. |

Wyszczególnienie |

Koszty całkowite |

Koszty zmienne |

Koszty stałe |

1. |

Materiały [zł/szt] |

165 |

165 |

0 |

2. |

Energia [zł/szt] |

72 |

36 |

36 |

3. |

Wynagrodzenia [zł/szt] |

75 |

15 |

60 |

4. |

Remonty [zł/szt] |

32 |

6,4 |

25,6 |

5. |

Koszty ogólnozakładowe [zł/szt] |

45 |

9 |

36 |

6. |

Amortyzacja [zł/szt] |

14,48 |

0 |

14,48 |

7. |

Suma [zł/szt] |

403,48 |

231,4 |

172,08 |

Zapotrzebowanie na kapitał obrotowy dla:

- zapasów materiałów - 30 dni

- produkcji w toku - 45 dni

- średni okres inkasowy - 30 dni

- średni okres płatności zobowiązań - 30 dni

Stopa podatku dochodowego - 19%.

Rozważamy dwa warianty obliczeniowe:

I - całość nakładów inwestycyjnych inwestor pokrywa kapitałem własnym

Bazowa stopa dyskontowa 10 %/rok.

II - nakłady inwestycyjne z drugiego roku są finansowane kredytem.

Nakłady inwestycyjne:

Tabela 2. Nakłady inwestycyjne.

Lata |

Nakłady inwestycyjne |

% całości nakładów |

1 |

218250 |

45% |

2 |

266750 |

55% |

M1 + M2 = 485 000 - suma nakładów inwestycyjnych w pierwszych dwóch latach

Amortyzacja:

amortyzacja roczna |

49955 |

amort jedn. I rok |

28,96 |

II rok |

19,3 |

III rok |

14,48 |

Amortyzacja roczna = ![]()

Amortyzacja jednostkowa = ![]()

Spłata kredytu:

Środki wydatkowane w 2 roku realizacji inwestycji pochodzą z kredytu, który jest spłacany w 4 równych ratach. Pierwsza rata jest spłacana w 4 roku eksploatacji inwestycji. Oprocentowanie kredytu wynosi 14%. W ciągu tych czterech lat odsetki zwiększają stan zadłużenia.

Obliczenia:

zapas materiałów = ![]()

zapas prod. w toku = ![]()

należności = ![]()

aktywa bieżące = zapasy materiałów + produkcja w toku + należności

pasywa bieżące = ![]()

kapitał pracujący = aktywa bieżące - pasywa bieżące

sprzedaż = wielkość produkcji * cena

współczynnik dyskontowy = ![]()

OBLICZENIA I ZESTAWIENIA TABELARYCZNE

WARIANT I - przypadek, gdy przedsięwzięcie inwestycyjne jest w całości finansowane ze środków własnych

Tabela 3. Zapotrzebowanie na kapitał obrotowy netto [zł]

|

KAPITAL OBROTOWY |

BUDOWA |

EKSPLOATACJA |

||||||||||

|

|

ROK I |

ROK II |

ROK III |

ROK IV |

ROK V |

ROK VI |

ROK VII |

ROK VIII |

ROK IX |

ROK X |

ROK XI |

ROK XII |

1 |

Zapasy materiału |

|

|

23719 |

35578 |

47438 |

47438 |

47438 |

47438 |

47438 |

47438 |

47438 |

47438 |

2 |

Produkcja w toku |

|

|

83878 |

125817 |

167756 |

167756 |

167756 |

167756 |

167756 |

167756 |

167756 |

167756 |

3 |

Należności |

|

|

55919 |

83878 |

111838 |

111838 |

111838 |

111838 |

111838 |

111838 |

111838 |

111838 |

4 |

Aktywa bieżące razem |

|

|

163516 |

245273 |

327031 |

327031 |

327031 |

327031 |

327031 |

327031 |

327031 |

327031 |

5 |

Pasywa bieżące |

|

|

23719 |

35578 |

47438 |

47438 |

47438 |

47438 |

47438 |

47438 |

47438 |

47438 |

6 |

Kapitał obrotowy (AB-PB) |

|

|

139797 |

209695 |

279594 |

279594 |

279594 |

279594 |

279594 |

279594 |

279594 |

279594 |

7 |

Przyrost kapitału obrotowego |

|

|

139797 |

69898 |

69898 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

Tabela 4. Koszty produkcji [zł]

|

KOSZTY PRODUKCJI |

BUDOWA |

EKSPLOATACJA |

||||||||||

|

|

ROK I |

ROK II |

ROK III |

ROK IV |

ROK V |

ROK VI |

ROK VII |

ROK VIII |

ROK IX |

ROK X |

ROK XI |

ROK XII |

1 |

Materiały |

|

|

284 625 |

426 938 |

569 250 |

569 250 |

569 250 |

569 250 |

569 250 |

569 250 |

569 250 |

569 250 |

2 |

Energia |

|

|

124 200 |

186 300 |

248 400 |

248 400 |

248 400 |

248 400 |

248 400 |

248 400 |

248 400 |

248 400 |

3 |

Robocizna |

|

|

129 375 |

194 063 |

258 750 |

258 750 |

258 750 |

258 750 |

258 750 |

258 750 |

258 750 |

258 750 |

4 |

Remonty |

|

|

55 200 |

82 800 |

110 400 |

110 400 |

110 400 |

110 400 |

110 400 |

110 400 |

110 400 |

110 400 |

5 |

Koszty ogólnozakładowe |

|

|

77 625 |

116 438 |

155 250 |

155 250 |

155 250 |

155 250 |

155 250 |

155 250 |

155 250 |

155 250 |

Razem koszty operacyjne |

|

|

671 025 |

1 006 538 |

1 342 050 |

1 342 050 |

1 342 050 |

1 342 050 |

1 342 050 |

1 342 050 |

1 342 050 |

1 342 050 |

|

6 |

Amortyzacja |

|

|

49955 |

49955 |

49 955 |

49 955 |

49 955 |

49 955 |

49 955 |

49 955 |

49 955 |

49 955 |

7 |

Odsetki bankowe |

|

|

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

Całkowite koszty produkcji |

|

|

720980 |

1 056 493 |

1 392 005 |

1 392 005 |

1 392 005 |

1 392 005 |

1 392 005 |

1 392 005 |

1 392 005 |

1 392 005 |

|

Tabela 5. Jednostkowy koszt produkcji

|

Jedn. koszt produkcji |

BUDOWA |

EKSPLOATACJA |

||||||||||

|

|

ROK I |

ROK II |

ROK III |

ROK IV |

ROK V |

ROK VI |

ROK VII |

ROK VIII |

ROK IX |

ROK X |

ROK XI |

ROK XII |

1 |

Materiały |

0 |

0 |

165,00 |

165,00 |

165,00 |

165,00 |

165,00 |

165,00 |

165,00 |

165,00 |

165,00 |

165,00 |

2 |

Energia |

0 |

0 |

72,00 |

72,00 |

72,00 |

72,00 |

72,00 |

72,00 |

72,00 |

72,00 |

72,00 |

72,00 |

3 |

Robocizna |

0 |

0 |

75,00 |

75,00 |

75,00 |

75,00 |

75,00 |

75,00 |

75,00 |

75,00 |

75,00 |

75,00 |

4 |

Remonty |

0 |

0 |

32,00 |

32,00 |

32,00 |

32,00 |

32,00 |

32,00 |

32,00 |

32,00 |

32,00 |

32,00 |

5 |

Koszty ogólnozakładowe |

0 |

0 |

45,00 |

45,00 |

45,00 |

45,00 |

45,00 |

45,00 |

45,00 |

45,00 |

45,00 |

45,00 |

Razem koszty operacyjne |

0 |

0 |

389,00 |

389,00 |

389,00 |

389,00 |

389,00 |

389,00 |

389,00 |

389,00 |

389,00 |

389,00 |

|

6 |

Amortyzacja |

0 |

0 |

28,96 |

19,31 |

14,48 |

14,48 |

14,48 |

14,48 |

14,48 |

14,48 |

14,48 |

14,48 |

7 |

Odsetki bankowe |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

Całkowite jedn. koszty produkcji |

0 |

0 |

417,96 |

408,31 |

403,48 |

403,48 |

403,48 |

403,48 |

403,48 |

403,48 |

403,48 |

403,48 |

|

Tabela 6. Rachunek zysków i strat przedsięwzięcia inwestycyjnego [zł]

|

RACHUNEK ZYSKÓW I STRAT |

BUDOWA |

EKSPLOATACJA |

||||||||||

|

|

ROK I |

ROK II |

ROK III |

ROK IV |

ROK V |

ROK VI |

ROK VII |

ROK VIII |

ROK IX |

ROK X |

ROK XI |

ROK XII |

1 |

Sprzedaż |

|

|

922 875 |

1 384 313 |

1 845 750 |

1 845 750 |

1 845 750 |

1 845 750 |

1 845 750 |

1 845 750 |

1 845 750 |

1 845 750 |

2 |

Koszty zmienne |

|

|

399 165 |

598 748 |

798 330 |

798 330 |

798 330 |

798 330 |

798 330 |

798 330 |

798 330 |

798 330 |

3 |

Marża brutto |

|

|

523 710 |

785 565 |

1 047 420 |

1 047 420 |

1 047 420 |

1 047 420 |

1 047 420 |

1 047 420 |

1 047 420 |

1 047 420 |

4 |

Koszty stałe |

|

|

371 772 |

474 375 |

593 675 |

593 675 |

593 675 |

593 675 |

593 675 |

593 675 |

593 675 |

593 675 |

5 |

Zysk operacyjny |

|

|

151 938 |

311 190 |

453 745 |

453 745 |

453 745 |

453 745 |

453 745 |

453 745 |

453 745 |

453 745 |

6 |

Koszty finansowe |

|

|

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

7 |

Zysk brutto |

|

|

151 938 |

311 190 |

453 745 |

453 745 |

453 745 |

453 745 |

453 745 |

453 745 |

453 745 |

453 745 |

8 |

Podatek dochodowy |

|

|

28 868 |

59 126 |

86 212 |

86 212 |

86 212 |

86 212 |

86 212 |

86 212 |

86 212 |

86 212 |

9 |

Zysk netto |

|

|

123 070 |

252 064 |

367 533 |

367 533 |

367 533 |

367 533 |

367 533 |

367 533 |

367 533 |

367 533 |

10 |

Dywidenda |

|

|

30 767 |

63 016 |

91 883 |

91 883 |

91 883 |

91 883 |

91 883 |

91 883 |

91 883 |

91 883 |

11 |

Zysk zatrzymany |

|

|

92 302 |

189 048 |

275 650 |

275 650 |

275 650 |

275 650 |

275 650 |

275 650 |

275 650 |

275 650 |

Tabela 7. Rachunek przepływów pieniężnych przedsiębiorstwa inwestycyjnego [zł]

|

PRZEPŁYWY PIENIĘŻNE

|

BUDOWA |

EKSPLOATACJA |

||||||||||

|

|

ROK I |

ROK II |

ROK III |

ROK IV |

ROK V |

ROK VI |

ROK VII |

ROK VIII |

ROK IX |

ROK X |

ROK XI |

ROK XII |

1 |

Nakłady inwestycyjne |

218 250 |

266 750 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

2 |

Zaciągnięty kredyt |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

3 |

Nakłady na kapitał obrotowy |

|

|

139 797 |

69 898 |

69 898 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

4 |

Przychody ze sprzedaży |

|

|

922 875 |

1 384 313 |

1 845 750 |

1 845 750 |

1 845 750 |

1 845 750 |

1 845 750 |

1 845 750 |

1 845 750 |

1 845 750 |

5 |

Koszt własny sprzedaży |

|

|

720 980 |

1 056 493 |

1 392 005 |

1 392 005 |

1 392 005 |

1 392 005 |

1 392 005 |

1 392 005 |

1 392 005 |

1 392 005 |

6 |

Zysk przed opodatkowaniem |

|

|

201 895 |

327 820 |

453 745 |

453 745 |

453 745 |

453 745 |

453 745 |

453 745 |

453 745 |

453 745 |

7 |

Podatek dochodowy |

|

|

38 360 |

62 286 |

86 212 |

86 212 |

86 212 |

86 212 |

86 212 |

86 212 |

86 212 |

86 212 |

8 |

Zysk netto |

|

|

163 535 |

265 534 |

367 533 |

367 533 |

367 533 |

367 533 |

367 533 |

367 533 |

367 533 |

367 533 |

9 |

Amortyzacja |

|

|

49 955 |

49 955 |

49 955 |

49 955 |

49 955 |

49 955 |

49 955 |

49 955 |

49 955 |

49 955 |

10 |

Spłata kredytu |

|

|

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

11 |

Wartość rezydualna przedsięwzięcia |

|

|

|

|

|

|

|

|

|

|

|

279 594 |

12 |

Przepływy pieniężne netto-NCFt |

-218 250 |

-266 750 |

73 693 |

245 591 |

347 590 |

417 488 |

417 488 |

417 488 |

417 488 |

417 488 |

417 488 |

697 082 |

13 |

Współczynnik dyskontujący r=0,1 |

0,9091 |

0,8264 |

0,7513 |

0,6830 |

0,6209 |

0,5645 |

0,5132 |

0,4665 |

0,4241 |

0,3855 |

0,3505 |

0,3186 |

14 |

Zdyskontowany przepływ pieniężny netto |

-198 409 |

-220 455 |

55 367 |

167 742 |

215 826 |

235 661 |

214 238 |

194 761 |

177 056 |

160 960 |

146 327 |

222 112 |

WARIANT II - przypadek, gdy przedsięwzięcie inwestycyjne jest w drugim roku finansowane z kredytu

Tabela . Spłata kredytu.

HARMONOGRAM SPŁATY KREDYTU INWESTYCYJNEGO |

|||||

Lata |

Rok inwestycji |

Odsetki |

Rata kapitałowa |

Rata annunitetowa |

Stan zadłużenia na koniec roku |

1 |

|

|

|

|

|

2 |

|

|

|

|

266750,00 |

3 |

I |

|

|

|

304095,00 |

4 |

II |

|

|

|

346668,30 |

5 |

III |

|

|

|

395201,86 |

6 |

IV |

55328,26 |

80306,91 |

135635,17 |

314894,95 |

7 |

VII |

44085,29 |

91549,88 |

135635,17 |

223345,08 |

8 |

VII |

31268,31 |

104366,86 |

135635,17 |

118978,22 |

9 |

VII |

16656,95 |

118978,22 |

135635,17 |

0,00 |

|

SUMA |

147338,82 |

395201,86 |

542540,68 |

|

Odsetki: O = Ns *r

Rata annuitetowa:

Rata kapitałowa: ![]()

Ns - kapitał wyjściowy (aktualny stan zadłużenia)

r - stopa oprocentowania kredytu = 14%

n* - liczba rat, n' - liczba rat do końca spłaty

Tabela 8. Kapitał obrotowy [zł]

|

KAPITAL OBROTOWY |

BUDOWA |

EKSPLOATACJA |

||||||||||

|

|

ROK I |

ROK II |

ROK III |

ROK IV |

ROK V |

ROK VI |

ROK VII |

ROK VIII |

ROK IX |

ROK X |

ROK XI |

ROK XII |

1 |

Zapasy materiału |

|

|

23719 |

35578 |

47438 |

47438 |

47438 |

47438 |

47438 |

47438 |

47438 |

47438 |

2 |

Produkcja w toku |

|

|

83878 |

125817 |

167756 |

167756 |

167756 |

167756 |

167756 |

167756 |

167756 |

167756 |

3 |

Należności |

|

|

55919 |

83878 |

111838 |

111838 |

111838 |

111838 |

111838 |

111838 |

111838 |

111838 |

4 |

Aktywa bieżące razem |

|

|

163516 |

245273 |

327031 |

327031 |

327031 |

327031 |

327031 |

327031 |

327031 |

327031 |

5 |

Pasywa bieżące |

|

|

23719 |

35578 |

47438 |

47438 |

47438 |

47438 |

47438 |

47438 |

47438 |

47438 |

6 |

Kapitał obrotowy (AB-PB) |

|

|

139797 |

209695 |

279594 |

279594 |

279594 |

279594 |

279594 |

279594 |

279594 |

279594 |

7 |

Przyrost kapitału obrotowego |

|

|

139797 |

69898 |

69898 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

Tabela 9. Całkowity koszt produkcji [zł]

|

KOSZTY PRODUKCJI |

BUDOWA |

EKSPLOATACJA |

||||||||||

|

|

ROK I |

ROK II |

ROK III |

ROK IV |

ROK V |

ROK VI |

ROK VII |

ROK VIII |

ROK IX |

ROK X |

ROK XI |

ROK XII |

1 |

Materiały |

|

|

284625 |

426938 |

569250 |

569250 |

569250 |

569250 |

569250 |

569250 |

569250 |

569250 |

2 |

Energia |

|

|

124200 |

186300 |

248400 |

248400 |

248400 |

248400 |

248400 |

248400 |

248400 |

248400 |

3 |

Robocizna |

|

|

129375 |

194063 |

258750 |

258750 |

258750 |

258750 |

258750 |

258750 |

258750 |

258750 |

4 |

Remonty |

|

|

55200 |

82800 |

110400 |

110400 |

110400 |

110400 |

110400 |

110400 |

110400 |

110400 |

5 |

Koszty ogólnozakładowe |

|

|

77625 |

116438 |

155250 |

155250 |

155250 |

155250 |

155250 |

155250 |

155250 |

155250 |

Razem koszty operacyjne |

|

|

671025 |

1006538 |

1342050 |

1342050 |

1342050 |

1342050 |

1342050 |

1342050 |

1342050 |

1342050 |

|

6 |

Amortyzacja |

|

|

49955 |

49955 |

49955 |

49955 |

49955 |

49955 |

49955 |

49955 |

49955 |

49955 |

7 |

Odsetki bankowe |

|

|

|

|

|

55328 |

44085 |

31268 |

16657 |

0 |

0 |

0 |

Całkowite koszty produkcji |

|

|

720980 |

1056493 |

1392005 |

1447333 |

1436090 |

1423273 |

1408662 |

1392005 |

1392005 |

1392005 |

|

Tabela 10. Jednostkowy koszt produkcji

|

Jedn. koszt produkcji |

BUDOWA |

EKSPLOATACJA |

||||||||||

|

|

ROK I |

ROK II |

ROK III |

ROK IV |

ROK V |

ROK VI |

ROK VII |

ROK VIII |

ROK IX |

ROK X |

ROK XI |

ROK XII |

1 |

Materiały |

0 |

0 |

165,00 |

165,00 |

165,00 |

165,00 |

165,00 |

165,00 |

165,00 |

165,00 |

165,00 |

165,00 |

2 |

Energia |

0 |

0 |

72,00 |

72,00 |

72,00 |

72,00 |

72,00 |

72,00 |

72,00 |

72,00 |

72,00 |

72,00 |

3 |

Robocizna |

0 |

0 |

75,00 |

75,00 |

75,00 |

75,00 |

75,00 |

75,00 |

75,00 |

75,00 |

75,00 |

75,00 |

4 |

Remonty |

0 |

0 |

32,00 |

32,00 |

32,00 |

32,00 |

32,00 |

32,00 |

32,00 |

32,00 |

32,00 |

32,00 |

5 |

Koszty ogólnozakładowe |

0 |

0 |

45,00 |

45,00 |

45,00 |

45,00 |

45,00 |

45,00 |

45,00 |

45,00 |

45,00 |

45,00 |

Razem koszty operacyjne |

0 |

0 |

389,00 |

389,00 |

389,00 |

389,00 |

389,00 |

389,00 |

389,00 |

389,00 |

389,00 |

389,00 |

|

6 |

Amortyzacja |

0 |

0 |

28,96 |

19,31 |

14,48 |

14,48 |

14,48 |

14,48 |

14,48 |

14,48 |

14,48 |

14,48 |

7 |

Odsetki bankowe |

|

|

0,00 |

0,00 |

0,00 |

16,04 |

12,78 |

9,06 |

4,83 |

|

|

|

Całkowite jedn. koszty produkcji |

0 |

0 |

417,96 |

408,31 |

403,48 |

419,52 |

416,26 |

412,54 |

408,31 |

403,48 |

403,48 |

403,48 |

|

Tabela 11. Rachunek zysków i strat przedsięwzięcia inwestycyjnego [zł]

|

RACHUNEK ZYSKÓW I STRAT |

BUDOWA |

EKSPLOATACJA |

||||||||||

|

|

ROK I |

ROK II |

ROK III |

ROK IV |

ROK V |

ROK VI |

ROK VII |

ROK VIII |

ROK IX |

ROK X |

ROK XI |

ROK XII |

1 |

Sprzedaż |

|

|

922 875 |

1 384 313 |

1 845 750 |

1 845 750 |

1 845 750 |

1 845 750 |

1 845 750 |

1 845 750 |

1 845 750 |

1 845 750 |

2 |

Koszty zmienne |

|

|

399 165 |

598 748 |

798 330 |

798 330 |

798 330 |

798 330 |

798 330 |

798 330 |

798 330 |

798 330 |

3 |

Marża brutto |

|

|

523 710 |

785 565 |

1 047 420 |

1 047 420 |

1 047 420 |

1 047 420 |

1 047 420 |

1 047 420 |

1 047 420 |

1 047 420 |

4 |

Koszty stałe |

|

|

321 815 |

457 745 |

593 675 |

649 003 |

637 760 |

624 943 |

610 332 |

593 675 |

593 675 |

593 675 |

5 |

Zysk operacyjny |

|

|

201 895 |

327 820 |

453 745 |

398 416,7 |

409 659,7 |

422 476,7 |

437 088 |

453 745 |

453 745 |

453 745 |

6 |

Koszty finansowe |

|

|

0 |

0 |

0,0 |

55328 |

44085 |

31268 |

16657 |

0 |

0 |

0 |

7 |

Zysk brutto |

|

|

201 895 |

327 820 |

453 745 |

343 088 |

365 574 |

391 208 |

420 431 |

453 745 |

453 745 |

453 745 |

8 |

Podatek dochodowy |

|

|

38 360 |

62 286 |

86 211,6 |

65 186,8 |

69 459,1 |

74 329,6 |

79 882 |

86 212 |

86 212 |

86 212 |

9 |

Zysk netto |

|

|

163 535 |

265 534 |

367 533,5 |

277 901,7 |

296 115,3 |

316 878,8 |

340 549 |

367 533 |

367 533 |

367 533 |

10 |

Dywidenda |

|

|

40 884 |

66 384 |

91 883,4 |

69 475,4 |

74 028,8 |

79 219,7 |

85 137 |

91 883 |

91 883 |

91 883 |

11 |

Zysk zatrzymany |

|

|

122 651 |

199 151 |

275 650,1 |

208 426,3 |

222 086,5 |

237 659,1 |

255 412 |

275 650 |

275 650 |

275 650 |

Tabela 12. Rachunek przepływów pieniężnych przedsiębiorstwa inwestycyjnego [zł]

|

PRZEPŁYWY PIENIĘŻNE

|

BUDOWA |

EKSPLOATACJA |

||||||||||

|

|

ROK I |

ROK II |

ROK III |

ROK IV |

ROK V |

ROK VI |

ROK VII |

ROK VIII |

ROK IX |

ROK X |

ROK XI |

ROK XII |

1 |

Nakłady inwestycyjne |

218 250 |

266 750 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

2 |

Zaciągnięty kredyt |

|

266 750 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

3 |

Nakłady na kapitał obrotowy |

|

|

139 797 |

69 898 |

69 898 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

4 |

Przychody ze sprzedaży |

|

|

922 875 |

1 384 313 |

1 845 750 |

1 845 750 |

1 845 750 |

1 845 750 |

1 845 750 |

1 845 750 |

1 845 750 |

1 845 750 |

5 |

Koszt własny sprzedaży |

|

|

720 980 |

1 056 493 |

1 392 005 |

1 447 333 |

1 436 090 |

1 423 273 |

1 408 662 |

1 392 005 |

1 392 005 |

1 392 005 |

6 |

Zysk przed opodatkowaniem |

|

|

201 895 |

327 820 |

453 745 |

318 110 |

318 110 |

318 110 |

437 088 |

453 745 |

453 745 |

453 745 |

7 |

Podatek dochodowy |

|

|

38 360 |

62 286 |

86 212 |

60 441 |

60 441 |

60 441 |

83 047 |

86 212 |

86 212 |

86 212 |

8 |

Zysk netto |

|

|

163 535 |

265 534 |

367 533 |

257 669 |

257 669 |

257 669 |

354 041 |

367 533 |

367 533 |

367 533 |

9 |

Amortyzacja |

|

|

49 955 |

49 955 |

49 955 |

49 955 |

49 955 |

49 955 |

49 955 |

49 955 |

49 955 |

49 955 |

10 |

Spłata kredytu |

|

|

0 |

0 |

0 |

80 307 |

91 550 |

104 367 |

118 978 |

0 |

0 |

0 |

11 |

Wartość rezydualna przedsięwzięcia |

|

|

|

|

|

|

|

|

|

|

|

279 594 |

12 |

Przepływy pieniężne netto-NCFt |

-218 250 |

0 |

73 693 |

245 591 |

347 590 |

227 317 |

216 074 |

203 257 |

285 018 |

417 488 |

417 488 |

697 082 |

13 |

Współczynnik dyskontujący WACC=0,107 |

0,9030 |

0,8155 |

0,7364 |

0,6650 |

0,6005 |

0,5423 |

0,4897 |

0,4422 |

0,3994 |

0,3606 |

0,3257 |

0,2941 |

14 |

Zdyskontowany przepływ pieniężny netto |

-197 088,6 |

0,0 |

54 268,6 |

163 320,6 |

208 739,0 |

123 275,1 |

105 816,5 |

89 888,4 |

113 825,0 |

150 562,5 |

135 964,1 |

205 008,1 |

Tabela 13. Skumulowane przepływy pieniężne netto [zł]

Wariant |

ROK |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

I |

Przepływy pieniężne netto |

-218 250 |

-266 750 |

73 693 |

245 591 |

347 590 |

417 488 |

417 488 |

417 488 |

417 488 |

417 488 |

417 488 |

697 082 |

|

Skumulowane przepływy pieniężne netto |

-218 250 |

-485 000,0 |

-411 306,9 |

-165 716,2 |

181 873,9 |

599 362,3 |

1 016 850,8 |

1 434 339,2 |

1 851 827,7 |

2 269 316,1 |

2 686 804,6 |

3 383 886,8 |

II |

Przepływy pieniężne netto |

-218 250,0 |

0,0 |

73 693,1 |

245 590,8 |

347 590,0 |

227 317,1 |

216 074,1 |

203 257,1 |

285 018,1 |

417 488,5 |

417 488,5 |

697 082,2 |

|

Skumulowane przepływy pieniężne netto |

-218 250,0 |

-218 250,0 |

-144 556,9 |

101 033,8 |

448 623,9 |

675 940,9 |

892 015,0 |

1 095 272,1 |

1 380 290,2 |

1 797 778,6 |

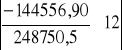

2 215 267,1 |

2 912 349,3 |

OCENA PROJEKTU INWESTYCYJNEGO Z ZASTOSOWANIEM METOD STATYCZNYCH:

1. Okres zwrotu nakładów inwestycyjnych - PbP .

PbP =![]()

[lata]

N - nakłady inwestycyjne,

![]()

- przeciętne przepływy pieniężne.

PbP obliczono na podstawie danych zawartych w Tabeli 13.

PBPI = 4 lata +![]()

= 4 lata i 6 m-cy

PBPII = 3 lata +

= 3 lata i 8 m-cy

Okres zwrotu jest miarą mówiącą o tym, po jakim czasie dodatnie przepływy generowane przez projekt pokryją koszty jego uruchomienia i ewentualne inne przepływy ujemne. Z wyliczeń wynika, iż wariant drugi jest korzystniejszy, gdyż okres zwrotu jest krótszy. Dodatkowo okresy zwrotu nakładów zostały przedstawione na wykresach.

Rysunek 1. Okres zwrotu nakładów dla wariantu I

Rysunek 2. Okres zwrotu nakładów dla wariantu II

2. Księgowa stopa zwrotu - ARR .

ARR = Znśr / N * 100%

Znśr - średnioroczny zysk netto,

N - nakłady inwestycyjne.

ARR obliczono na podstawie danych zawartych w Tabelach 7 i 12.

ZnśrI = 336933,70 zł

ZnśrII = 302625,10 zł

ARRI = (336933,70/485 000) * 100% = 69,47 %

ARRII = (302625,10/485 000) * 100% = 62,40 %

Gdy odniesiemy przeciętny zysk netto do nakładów inwestycyjnych otrzymamy wskaźnik ARR, który im większy, tym lepszy. Wariant I jest w tym przypadku korzystniejszy.

3. Analiza progu rentowności - BEP dla 7roku (produkcja osiąga optymalną wielkość).

Ilościowy próg rentowności: BEP = Ks/c-kjz

Wartościowy próg rentowności: BEP' = BEP * c

Ks - koszty stałe,

kjz - jednostkowe koszty zmienne,

c - cena.

Dla wariantu I:

KsI = 593675 [zł]

kjz = 798330/3450 = 231,40 [zł/szt]

c = 535 [zł/szt]

BEPI = 593675/(535-231,40) = 1955 szt./rok

BEP'I =195*535 = 1045925 zł/rok

Dla wariantu II:

KsII = 637760 [zł]

kjz +kjf =798330/3450+44085/3450 = 244,18 [zł/szt]

BEPII =637760/(535-244,18) = 2193 szt./rok

BEP'II =2193*535 = 1173255 zł/rok

Obliczenia wykazały wyższość wariantu I nad wariantem II ponieważ próg rentowności dla wariantu I osiągnie się dla mniejszej ilości sprzedanych produktów.

Tabela 1. Analiza progu rentowności w zależności od ceny, Ks oraz kjz (WARIANT I)

Cena |

Zmiana ceny [%] |

BEP |

Ks |

Zmiana Ks [%] |

BEP |

kjz |

Zmiana kjz [%] |

BEP |

668,75 |

25 |

1357 |

742093,75 |

25 |

2444 |

289,25 |

25 |

2416 |

642 |

20 |

1446 |

712410 |

20 |

2347 |

277,68 |

20 |

2307 |

615,25 |

15 |

1547 |

682726,25 |

15 |

2249 |

266,11 |

15 |

2208 |

588,5 |

10 |

1662 |

653042,5 |

10 |

2151 |

254,54 |

10 |

2117 |

561,75 |

5 |

1797 |

623358,75 |

5 |

2053 |

242,97 |

5 |

2033 |

535 |

0 |

1955 |

593675 |

0 |

1955 |

231,4 |

0 |

1955 |

508,25 |

-5 |

2144 |

563991,25 |

-5 |

1858 |

219,83 |

-5 |

1884 |

481,5 |

-10 |

2374 |

534307,5 |

-10 |

1760 |

208,26 |

-10 |

1817 |

454,75 |

-15 |

2658 |

504623,75 |

-15 |

1662 |

196,69 |

-15 |

1755 |

428 |

-20 |

3020 |

474940 |

-20 |

1564 |

185,12 |

-20 |

1697 |

401,25 |

-25 |

3495 |

445256,25 |

-25 |

1467 |

173,55 |

-25 |

1642 |

Rysunek 3. Zmiana BEP w zależności od ceny.

Rysunek 4. Zmiana BEP w zależności od Ks.

Rysunek 5. Zmiana BEP w zależności od kjz

Tabela 2. Analiza progu rentowności w zależności od ceny, Ks oraz kjz (WARIANT II)

Cena |

Zmiana ceny [%] |

BEP |

Ks |

Zmiana Ks [%] |

BEP |

kjz |

Zmiana kjz [%] |

BEP |

668,75 |

25 |

1502 |

797200 |

25 |

2741 |

305,23 |

25 |

2776 |

642 |

20 |

1603 |

765312 |

20 |

2632 |

293,02 |

20 |

2636 |

615,25 |

15 |

1719 |

733424 |

15 |

2522 |

280,81 |

15 |

2509 |

588,5 |

10 |

1852 |

701536 |

10 |

2412 |

268,60 |

10 |

2394 |

561,75 |

5 |

2008 |

669648 |

5 |

2303 |

256,39 |

5 |

2289 |

535 |

0 |

2193 |

637760 |

0 |

2193 |

244,18 |

0 |

2193 |

508,25 |

-5 |

2415 |

605872 |

-5 |

2083 |

231,97 |

-5 |

2105 |

481,5 |

-10 |

2687 |

573984 |

-10 |

1974 |

219,76 |

-10 |

2023 |

454,75 |

-15 |

3029 |

542096 |

-15 |

1864 |

207,55 |

-15 |

1948 |

428 |

-20 |

3469 |

510208 |

-20 |

1754 |

195,34 |

-20 |

1878 |

401,25 |

-25 |

4060 |

478320 |

-25 |

1645 |

183,14 |

-25 |

1813 |

Rysunek 6. Zmiana BEP w zależności od ceny

Rysunek 7. Zmiana BEP w zależności od Ks

Rysunek 8. Zmiana BEP w zależności od kjz

OCENA PROJEKTU INWESTYCYJNEGO Z ZASTOSOWANIEM METOD DYNAMICZNYCH

1. Wartość zaktualizowana netto - NPV.

![]()

Średni ważony koszt kapitału - WACC

![]()

ri - koszt pozyskania kapitału z i-tego źródła,

wi - udział kapitału pozyskanego z i-tego źródła w całości nakładów inwestycyjnych.

Dla wariantu I: rw = 0,10 (10 %)

Dla wariantu II: WACCII = 0,1 * 0,45 + [0,14 * (1- 0,19) * 0,55] = 0,107 (10,7%)

NPV obliczono na podstawie danych zawartych w tabelach 7 i 12 wykorzystując funkcje arkuszu kalkulacyjnego excel.

NPVI = 1371186,04 [zł]

NPVII =1157042,60 [zł]

Obliczone wartości zaktualizowane netto dla obu wariantów projektu inwestycyjnego pozwalają stwierdzić, iż korzystniejszy jest wariant I. Daje on większą nadwyżkę nad nakładami.

2. Wewnętrzna stopa zwrotu - IRR.

NPV = ![]()

, gdy NPV = 0

Wartości zostały obliczone z zastosowaniem funkcji IRR w arkuszu kalkulacyjnym Excel.

IRRI = 44,3% IRRII = 57,6%

Na podstawie obliczonej wewnętrznej stopy zwrotu można jednoznacznie stwierdzić, że korzystniejszy jest II wariant, który cechuje wyższa stopa zwrotu. IRR bowiem jest niczym innym, tylko ostatnią stopą procentową, powyżej której inwestycja przestaje być opłacalna.

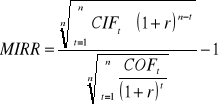

3. Zmodyfikowana wewnętrzna stopa zwrotu - MIRR.

Stopa finansowa wynosi 10 %, natomiast stopę reinwestycji przyjmujemy równą 12 %/rok. Wskaźnik MIRR zakłada, że nadwyżki finansowe są reinwestowane, co widać we wzorze. Wartości zostały obliczone z zastosowaniem funkcji MIRR w arkuszu kalkulacyjnym Excel.

MIRRI = 26,4%

MIRRII = 32,5%

W obu przypadkach zmodyfikowana wewnętrzna stopa zwrotu jest wyższa od stopy reinwestycji, co w przypadku tej metody warunkuje pozytywną ocenę efektywności przedsięwzięcia inwestycyjnego. Ze względu na wielkość oprocentowania korzystniejszy jest wariant II.

4. Wskaźnik zyskowności - PI

PI =

PI obliczono na podstawie danych zawartych w tabelach 7 i 12.

Wariant I:

![]()

=1790049,67 [zł]

![]()

= 418863,64 [zł]

PII =1790049,67/418863,64 = 4,27 [zł]

Wariant II:

![]()

= 1350667 [zł]

![]()

= 197088,60 [zł]

PIII =1350667/197088,60= 6,85 [zł/zł]

Oba warianty przynoszą dochody. Korzystniejszy jest wariant II, ponieważ osiąga wyższą wartość wskaźnika zyskowności, a tym samym mówi nam ile zyskamy inwestując 1 złotówkę.

PODSUMOWANIE:

Projekt miał na celu ocenę projektu inwestycyjnego budowy przedsiębiorstwa przemysłowego. Z przeprowadzonych wyliczeń wynika, iż oba warianty są możliwe do przyjęcia. Generują one zyski. Jednak w związku z tym, iż w wariancie II część nakładów finansowana jest kredytem bankowym (obce źródło finansowania), powoduje to konieczność spłaty odsetek, co pomniejsza zysk. Inwestor decydując się na wybór wariantu musi ustanowić pewne priorytety. Może kierować się:

-nadwyżką nad nakładami (wybór wariantu I),

-okresem zwrotu nakładów (wybór wariantu II),

-stopą zwrotu (wybór wariantu I),

-wskaźnikiem zyskowności (wybór wariantu II).

Pozostałe wskaźniki również mogą być kryterium decyzyjnym. Widać zatem, iż pochodzenie nakładów inwestycyjnych ma duże znaczenie.

Wyszukiwarka

Podobne podstrony:

4. Podstawy projektowania inżynierskiego, studia AGH, ZiIP, Inżynier, Egzamin inżynierski

Ekonomika- wykład 6, studia AGH, ZiIP, Inżynier, Ekonomika, Wykłady

8. Rachunek kosztów dla inżynierów, studia AGH, ZiIP, Inżynier, Egzamin inżynierski

kolokwium 2 2011, studia AGH, ZiIP, Inżynier, Statystyka

Skała osadowa kolkwium, studia AGH, ZiIP, Inżynier, Geologia

Ekonomika- wykład 10, studia AGH, ZiIP, Inżynier, Ekonomika, Wykłady

[3a] Konspekt - Struktura i tekstura skal magmowych, studia AGH, ZiIP, Inżynier, Geologia

2. Mikroekonomia i ekonomika przedsiębiorstw, studia AGH, ZiIP, Inżynier, Egzamin inżynierski

1. Podstawy zarządzania, studia AGH, ZiIP, Inżynier, Egzamin inżynierski

3. Marokeonomia, studia AGH, ZiIP, Inżynier, Egzamin inżynierski

WSKAŹNIKI FINANSOWE studenci, studia AGH, ZiIP, Inżynier, Analiza finansowa przedsiębiorstwa

koszty, studia AGH, ZiIP, Inżynier, Ekonomika

ekonimika-1w, studia AGH, ZiIP, Inżynier, Ekonomika

5. Procesy i techniki produkcyjne, studia AGH, ZiIP, Inżynier, Egzamin inżynierski

Ekonomika- wykład 4, studia AGH, ZiIP, Inżynier, Ekonomika, Wykłady

10. Górnictwo, studia AGH, ZiIP, Inżynier, Egzamin inżynierski

6. Zarządzanie produkcją i usługami oraz logistyka w przedsiębiorstwie, studia AGH, ZiIP, Inżynier,

7. Materiałoznawstwo i Mechanika i wytrzymałośc materiałów, studia AGH, ZiIP, Inżynier, Egzamin inży

Jak odróżnić od siebie poszczególne minerały skałotwórcze w skale, studia AGH, ZiIP, Inżynier, Geolo

więcej podobnych podstron