Rzeczoznawca majątkowy

Status prawny rzeczoznawcy majątkowego

1.1. Rzeczoznawstwo majątkowe jest działalnością zawodową wykonywaną przez rzeczoznawców na zasadach określonych w ustawie o gospodarce nieruchomościami.

Rzeczoznawcą majątkowym jest osoba fizyczna posiadająca uprawnienia zawodowe w zakresie szacowania nieruchomości, nadane w trybie przepisów ustawy.

Z zastrzeżeniem art. 230 ust. 2, osoby powoływane lub ustanawiane i wpisywane na listę biegłych sądowych z zakresu szacowania nieruchomości powinny posiadać uprawnienia zawodowe w zakresie szacowania nieruchomości, nadane w trybie rozdziału 4 niniejszej ustawy.

Rzeczoznawca majątkowy nie może odmówić pełnienia funkcji biegłego sądowego.

1.2. Uprawnienia zawodowe w zakresie szacowania nieruchomości nadaje się osobie, która:

1) posiada pełną zdolność do czynności prawnych,

2) nie była karana za przestępstwa przeciwko mieniu, dokumentom, za przestępstwa gospodarcze, za fałszowanie pieniędzy, papierów wartościowych, znaków urzędowych, za przestępstwa skarbowe oraz inne przestępstwa mające znaczenie ze względu na wykonywany zawód,

3) posiada wyższe wykształcenie magisterskie,

4) ukończyła studia podyplomowe w zakresie wyceny nieruchomości,

5) odbyła praktykę zawodową w zakresie wyceny nieruchomości

6) przeszła z wynikiem pozytywnym postępowanie kwalifikacyjne, w tym złożyła egzamin dający uprawnienia w zakresie szacowania nieruchomości.

Obowiązek, o którym mowa w punkcie 4, nie dotyczy osoby, która ukończyła studia wyższe, których program uwzględnia co najmniej minimalne wymogi programowe dla studiów podyplomowych w zakresie wyceny nieruchomości.

Stwierdzenie, że program studiów wyższych uwzględnia minimalne wymogi programowe dla studiów podyplomowych w zakresie wyceny nieruchomości następuje na podstawie zaświadczenia z uczelni.

Osoba nie posiadająca obywatelstwa polskiego może otrzymać uprawnienia po spełnieniu warunków wymienionych powyżej oraz po wykazaniu się biegłą znajomością języka polskiego.

Kształcenie teoretyczne

Kształcenie kandydatów na rzeczoznawców majątkowych odbywa się poprzez:

1) Studia Podyplomowe w zakresie szacowania nieruchomości,

2) Studia wyższe na uczelniach, na których kształcenie odbywa się na kierunku gospodarka nieruchomości, spełniającym minimalnych wymogów programowych dla studiów podyplomowych w zakresie wyceny nieruchomości.

Praktyki zawodowe

Organizator praktyki zawodowej - należy przez to rozumieć związki stowarzyszeń rzeczoznawców majątkowych (PFSRM).

Prowadzącym praktykę zawodową - osoba uprawniona, organizacja zawodowa rzeczoznawców majątkowych albo przedsiębiorca, wpisani na listę prowadzących praktykę zawodową, prowadzoną przez organizatora praktyki zawodowej.

Osoba uprawniona - osoba, która posiada uprawnienia zawodowe w zakresie szacowania nieruchomości.

Praktyki zawodowe dla kandydatów na rzeczoznawców majątkowych nie mogą trwać krócej niż 12 miesięcy.

W ramach praktyki wykonuje kandydat na rzeczoznawcę majątkowego co najmniej 15 operatów szacunkowych, w których określa wartość nieruchomości przy zastosowaniu różnych podejść, metod i technik wyceny.

W operatach tych kandydat określa wartość:

1) dwóch różnych lokali stanowiących odrębne nieruchomości, w podejściu porównawczym, metodą porównania parami i metodą korygowania ceny średniej,

2) dwóch różnych nieruchomości zabudowanych, w podejściu porównawczym, metodą porównywania parami i metodą korygowania ceny średniej,

3) dwóch różnych nieruchomości przynoszących lub mogących przynosić dochód w podejściu dochodowym, przy zastosowaniu techniki kapitalizacji prostej i techniki dyskontowania strumieni dochodów,

4) dwóch budynków lub budowli, w podejściu kosztowym, przy zastosowaniu dwóch różnych technik,

5) nieruchomości gruntowej w celu aktualizacji opłat z tytułu użytkowania wieczystego,

6) dwóch nieruchomości gruntowych, z których jedna przeznaczona jest na cele rolne, a druga na cele leśne,

7) dwóch nieruchomości gruntowych, w podejściu mieszanym, przy zastosowaniu metody kosztów likwidacji i metody pozostałościowej,

8) nieruchomości gruntowej w celu naliczenia opłaty adiacenckiej,

9) wybranego ograniczonego prawa rzeczowego.

W skład Państwowej Komisji Kwalifikacyjnej wchodzą:

1) przewodniczący,

2) trzej wiceprzewodniczący, odpowiednio do spraw:

a) szacowania nieruchomości,

b) pośrednictwa w obrocie nieruchomościami,

c) zarządzania nieruchomościami,

3) pozostali członkowie

Postępowanie kwalifikacyjne

Obsługę organizacyjną oraz administracyjno - biurową zapewnia ministerstwo. Kandydaci ubiegający się o dopuszczenie do postępowania kwalifikacyjnego składają do ministra wniosek o dopuszczenie do postępowania kwalifikacyjnego nie później niż na 30 dni przed wyznaczonym terminem postępowania.

Do wniosku należy dołączyć:

1) dokumenty potwierdzające spełnienia warunków z ugn,

2) inne dokumenty mogące mieć wpływ na ocenę kwalifikacji kandydata,

3) dokumenty potwierdzające biegłą znajomość języka polskiego w przypadku cudzoziemców,

4) dwie fotografie kandydata,

5) dziennik praktyki zawodowe i operaty szacunkowe,

6) dowód wniesienia opłaty egzaminacyjnej za etap wstępny postępowania kwalifikacyjnego.

Postępowanie kwalifikacyjne

Etap I - wstępny, Komisja ustala czy spełnione są warunki dopuszczenia do egzaminu.

Etap II - przeprowadzany jest egzamin, obejmujący część pisemną i ustną.

Egzamin przeprowadza się, jeżeli na podstawie wyników etapu wstępnego do części egzaminu dopuszczonych zostało co najmniej 30 kandydatów. Kandydat, który nie uiścił opłaty egzaminacyjnej nie może przystąpić do egzaminu.

Część pisemna egzaminu polega na rozwiązaniu testu wielokrotnego wyboru składającego się z 90 pytań oraz rozwiązaniu zadania praktycznego, trwa 150 minut, w tym:

90 minut na rozwiązanie testu

60 minut na rozwiązanie zadania praktycznego z 20 minutową przerwą po części testowej.

Do części ustnej egzaminu mogą być dopuszczeni kandydaci, którzy uzyskali w części pisemnej egzaminu co najmniej 70 punktów, w tym minimum 5 za zadanie praktyczne.

Część ustna egzaminu

Polega na obronie przez kandydata każdego z 3 wybranych spośród 15 operatów szacunkowych, polegającej na udzieleniu odpowiedzi na pytania członków zespołu kwalifikacyjnego, dotyczące podstaw prawnych, zastosowanych podejść, metod i technik wyceny, źródeł informacji o nieruchomościach, a także analizy rynku nieruchomości, mających wpływ na wykonanie tych operatów.

Część ustną uznaje się za zakończoną wynikiem pozytywnym, jeżeli kandydat uzyskał minimum 60% punktów z ogólnej liczby punktów możliwych do uzyskania na postawione pytania.

Kandydat, który zakończył część ustną z wynikiem negatywnym, może przed upływem 12 miesięcy od dnia zakończenia części ustnej egzaminu z wynikiem negatywnym, złożyć wniosek o ponowne przystąpienie do egzaminu ustnego.

Na podstawie wyników postępowania kwalifikacyjnego zamieszczonych w protokole, wydawane są świadectwa stwierdzające nadanie uprawnień zawodowych.

Świadectwo stwierdzające nadania uprawnień wydaje się w przypadku zakończenia postępowania kwalifikacyjnego z wynikiem pozytywnym. Świadectwo jest dwustronne. Na tylnej stronie w lewym dolnym rogu podaje się datę nadania uprawnień zawodowych, podpisuje się minister właściwy do spraw budownictwa, gospodarki przestrzennej i mieszkaniowej lub osoba upoważniona przez ministra.

Rzeczoznawca majątkowy ma obowiązek posługiwać się jednolitą dla wszystkich osób wykonujących ten zawód pieczęcią o treści: w otoku w części górnej RZECZOZNAWCA MAJĄTKOWY, symetrycznie w części środkowej dwa logo PFSRM, w części dolnej UPRAWNIENIA ZAWODOWE NR XXXX, w środkowym polu IMIĘ I NAZWISKO (bez tytułów), ADRES, Nr tel., w nawiasach Nr rejestru pieczęci prowadzonego przez PFSRM. Pieczęć powinna dawać odcisk tuszowy niebieski..

1.3. Zakres czynności rzeczoznawcy majątkowego

Rzeczoznawca majątkowy dokonuje określenia wartości nieruchomości, a także maszyn i urządzeń trwale związanych z nieruchomością. Może sporządzać opracowania i ekspertyzy, nie stanowiące operatu szacunkowego, dotyczące:

1) rynku nieruchomości oraz doradztwa w zakresie tego rynku,

2) efektywności inwestowania w nieruchomości i ich rodzaju,

3) skutków finansowych uchwalenia lub zmiany planów miejscowych,

4) oznaczenia przedmiotu odrębnej własności lokali,

5) bankowo - hipotetycznej wartości nieruchomości,

6) określenia wartości nieruchomości dla potrzeb indywidualnego inwestora,

7) wyceny nieruchomości zaliczanych do inwestycji w rozumieniu przepisów o rachunkowości,

8) wyceny nieruchomości jako środków trwałych jednostek w rozumieniu ustawy o rachunkowości.

Rzeczoznawca majątkowy jest zobowiązany do wykonywania czynności szacowania nieruchomości zgodnie z zasadami wynikającymi z przepisów prawa i standardami zawodowymi, ze szczególną starannością właściwą dla zawodowego charakteru tych czynności oraz z zasadami etyki zawodowej, kierując się zasadą bezstronności w wycenie nieruchomości. Rzeczoznawca jest zobowiązany do stałego doskonalenia kwalifikacji zawodowych.

Informacje uzyskane przez rzeczoznawcę majątkowego w związku z wykonywaniem zawodu stanowią tajemnicę zawodową. W szczególności nie może przekazywać osobom trzecim informacji uzyskanych w toku wykonywania czynności szacowania nieruchomości, chyba że przepisy ustawy lub przepisy odrębnych ustaw stanowią inaczej.

Rzeczoznawca majątkowy podlega obowiązkowemu ubezpieczeniu od odpowiedzialności cywilnej za szkody, które mogą wyniknąć w związku z wykonywaniem czynności w zakresie szacowania nieruchomości, o których mowa w art. 174 ust. 3 i 3a. Przepis stosuje się odpowiednio do przedsiębiorcy, o którym mowa w art. 174 ust6.

Rzeczoznawca majątkowy podlega wyłączeniu od udziału w szacowaniu nieruchomości, jeżeli zachodzą przesłanki wymienione w art. 24 Kodeksu postępowania administracyjnego.

Formy wykonywania działalności zawodowej

Rzeczoznawca majątkowy wykonuje zawód:

1) prowadząc we własnym imieniu działalność gospodarczą jednoosobowo lub w ramach spółki osobowej w zakresie szacowania nieruchomości, lub

2) w ramach stosunku pracy lub umowy cywilnoprawnej u podmiotu prowadzącego działalność w zakresie szacowania nieruchomości.

Przepisy powyższe nie dotyczą biegłych sądowych wykonujących wyceną na zlecenie sądu.

Wykonywanie czynności zawodowych poza granicami RP

Wykonywanie zawodu rzeczoznawcy majątkowego, pośrednika w obrocie nieruchomości, zarządcy nieruchomości na teranie RP przez osoby, które nabyły swoje kwalifikacje zawodowe w państwie członkowskim UE lub w państwie członkowskim Europejskiego Porozumienia o Wolnym Handlu (EFTA) - stronach umowy o Europejskim Obszarze Gospodarczym, uzależnione jest od spełnienia wymagań kwalifikacyjnych i warunków określonych w ustawie z dn. 18 marca 2008r. o zasadach uznawania kwalifikacji zawodowych nabytych w państwach członkowskich UE.

Dyrektywa 2005/36/WE Parlamentu Europejskiego i Rady z dnia 7 września 2005 r. w sprawie uznawania kwalifikacji zawodowych

Doskonalenie kwalifikacji

Sposoby stałego doskonalenia zawodowego przez rzeczoznawców majątkowych uregulowane są w rozporządzeniu Ministra Infrastruktury z dn. 14 lipca 2010 r. w sprawie wymogów programowych dla kursów specjalistycznych, szkoleń lub seminariów mających na celu doskonalenie kwalifikacji zawodowych przez rzeczoznawców majątkowych, pośredników w obrocie nieruchomościami oraz zarządców nieruchomości.

Sposoby doskonalenia kwalifikacji zawodowych

Stałe doskonalenie kwalifikacji zawodowych odbywa się przez udział osoby uprawnionej w: seminariach, szkoleniach lub kursach specjalistycznych dotyczących gospodarowania nieruchomościami i rynku nieruchomości w zakresie uprawnień i licencji zawodowych posiadanych przez osobą uprawnioną oraz spełniających wymogi zawarte w art.196 ust.2 ustawy.

Seminarium obejmuje co najmniej 4 godziny edukacyjne, szkolenie co najmniej 8 godzin edukacyjnych, kurs specjalistyczny co najmniej 15 godzin edukacyjnych.

Organizatorem seminariów, szkoleń oraz kursów specjalistycznych, o których mowa wyżej, zwanym dalej „organizatorem kształcenia”, może być w szczególności organizacja zawodowa.

Sposób dokumentowania spełnienia obowiązku stałego doskonalenia kwalifikacji zawodowych

Dokumentację przebiegu kształcenia stanowią:

1) program seminarium, szkolenia lub kursu specjalistycznego, w tym wymiar godzin poszczególnych części,

2) lista obecności uczestników kształcenia spełniająca wymogi:

a) nazwę organizatora kształcenia, termin i formę kształcenia oraz tytuł szkolenia, seminarium lub kursu

b) imiona i nazwiska uczestników kształcenia wraz z numerem posiadanych przez nich uprawnień lub licencji zawodowych

c) na liście obecności każdy uczestnik kształcenia składa własnoręcznie podpis wraz z datą dokonania

3) prowadzony w formie elektronicznej rejestr wydanych zaświadczeń o ukończeniu seminarium, szkolenia lub kursy specjalistycznego.

Organizator kształcenia przechowuje dokumentacją przez okres 3 lat od początku roku następującego po roku, w którym zorganizowano seminarium, szkolenie lub kurs specjalistyczny. Dokumentacja jest udostępniana na żądanie ministra. Uczestnictwo w seminarium, szkoleniu lub kursie jest dokumentowane przez wpis uczestnika kształcenia na listę obecności.

Dokumentem potwierdzającym stałe doskonalenie kwalifikacji zawodowych jest zaświadczenie o ukończeniu seminarium, szkolenia lub kursu wydane uczestnikom kształcenia przez organizatora kształcenia w terminie 14 dni od dnia zakończenia seminarium, szkolenia lub kursu. Wzór zaświadczeni określa załącznik nr 2 do rozporządzenia.

Program kształcenia podlega wpisowi do rejestry zgłoszonych programów kształcenia, prowadzonych przez ministerstwo w systemie teleinformatycznym.

Rejestr wydanych zaświadczeń zawiera:

1) dane, o których mowa w rozporządzeniu

2) data zgłoszenia programu kształcenia

3) końcowa data okresu

4) numer programu kształcenia

5) data nadania numeru programowi kształcenia.

Osoba uprawiona przechowuje zaświadczeni, przez okres 3 lat, licząc od początku roku następującego po roku, w którym zorganizowano seminarium, szkolenie lub kurs.

Kryteria oceny spełnienia obowiązku stałego doskonalenia kwalifikacji zawodowych

Spełnienie przez osobę uprawnioną obowiązku stałego doskonalenia kwalifikacji zawodowych oceniane jest przez ministra w następujących po sobie okresach rozliczeniowych, z których każdy obejmuje 1 rok kalendarzowy. Za pierwszy okres rozliczeniowy uznaje się rok kalendarzowy następujący po roku kalendarzowym, w którym osoba uprawniona uzyskała uprawnienia lub licencję zawodową.

Spełnieniem obowiązku stałego doskonalenia kwalifikacji zawodowych jest uczestnictwo osoby uprawnionej w okresie rozliczeniowym w co najmniej 24 godzinach edukacyjnych kształcenia w dowolnie wybranych formach.

Ocena spełnienia obowiązku stałego doskonalenia kwalifikacji zawodowych następuje na podstawie:

1) zaświadczeni

2) rejestru wydanych zaświadczeń

3) listy obecności.

Odpowiedzialność zawodowa, cywilna i karna rzeczoznawcy majątkowego

Rzeczoznawca majątkowy nie wypełniający obowiązków podlega odpowiedzialności zawodowej. Wobec rzeczoznawcy mogą być orzeczone, z tytułu odpowiedzialności zawodowej, następujące kary dyscyplinarne:

upomnienie

2) nagana z wpisem do centralnego rejestru rzeczoznawców majątkowych

3) zawieszenia wykonywania uprawnień zawodowych na okres od 6 miesięcy do 1 roku

4) zawieszenia wykonywania uprawnień zawodowych do czasu ponownego złożenia egzaminu z wynikiem pozytywnym

5) pozbawienie uprawnień zawodowych z możliwością ubiegania się o ponowne ich nadanie po upływie 3 lat od dnia ich pozbawienia.

Pozbawienia uprawnień zawodowych następuje również w przypadku utraty zdolności do czynności prawnych oraz skazania za przestępstwa.

Zawieszenia wykonywania lub pozbawienie uprawnień zawodowych może także nastąpić w razie niewykonywania czynności z zakresu szacowania nieruchomości przez okres dłuższy niż 5 lat od ostatniej czynności zawodowej.

1. Oceny prawidłowości sporządzenia operatu szacunkowego dokonuje organizacja zawodowa rzeczoznawców majątkowych w terminie nie dłuższym niż 2 miesiące od dnia zawarcia umowy o dokonanie tej oceny, mając na względzie następujące zasady:

1) Organizacja zawodowa wyznacza zespół oceniający w składzie co najmniej 2 rzeczoznawców majątkowych

2) W ocenie nie mogą brać udziału rzeczoznawcy majątkowi, w stosunku do których zachodzą przesłanki, które mogą budzić uzasadnione wątpliwości, co do ich bezstronności

1a. Operat szacunkowy, w stosunku do którego wydana została ocena negatywna od dnia wydania tej oceny traci charakter opinii o wartości nieruchomości. Z dniem wydania oceny negatywnej organizacja zawodowa publikuje przez okres 12 miesięcy na swojej stronie internetowej informację o tej ocenie.

2. Sporządzenie przez innego rzeczoznawcę majątkowego wyceny tej samej nieruchomości w formie operatu szacunkowego nie może stanowić podstawy oceny prawidłowości sporządzenia operatu szacunkowego.

3. W przypadku, gdy operat szacunkowy został sporządzony przez osoby powołane lub ustanowione przez sąd, o ocenę operatu może wnioskować tylko sąd.

4. Przepisy ust 1 i 3 stosuje się odpowiednio w przypadku rozbieżnych operatów szacunkowych określających wartość tej samej nieruchomości dla tożsamego celu wyceny.

Organizacje zawodowe rzeczoznawców majątkowych

Definicja organizacji zawodowej

Władze PFSRM

Rada Krajowa składająca się z Delegatów Stowarzyszeń Regionalnych tworzących Federację

Zarząd Federacji

Komisja Rewizyjna

Zarząd Federacji

Prezydent

Wiceprezydenci

Komisja Rewizyjna

Podstawy prawne działania organizacji zawodowych:

Konstytucja z 2 kwietnia 1997 r. („RP zapewnia wolność tworzenia i działania związków zawodowych, organizacji społeczno - zawodowych rolników, stowarzyszeń, ruchów obywatelskich, innych dobrowolnych zrzeszeń oraz fundacji”). Prawo o stowarzyszeniach - podstawowy akt prawny regulujący problematykę stowarzyszeń, ich zakładania i funkcjonowania.

Uprawnienia organizacji zawodowych - zadania organizacji i Zarządu

Współpraca z zagranicą

Koordynowanie współpracy Federacji z otoczeniem zewnętrznym

Obsługa prawna Federacji, Rady Redakcyjnej „Rzeczoznawcy majątkowego”

Nadzór nad funkcjonowaniem Komisji Arbitrażowej Federacji

Współpraca Federacji ze Związkiem Banków Polskich

Tworzenie baz danych

Współpraca z Radą Programowo - Naukową Federacji

Współpraca z Komisjami Federacji zajmującymi się problemami rozwoju i ochrony zawodu, standardów, szkoleń i egzaminów

Nadzór nad pracą pełnomocnika ds. certyfikacji, publicrelations i pełnomocnika ds. internetowych.

Współpraca ze środowiskiem księgowych i biegłych rewidentów

Nadzorowanie całokształtu polityki wydawniczej Federacji

Współpraca z Komisjami Federacji zajmującymi się problematyką wydawnictw, szkoleń, egzaminów kwalifikacyjnych i standardów

Nadzór nad pracą pełnomocnika ds. certyfikacji i pełnomocnika ds. ubezpieczeń

Organizowanie i kierowanie pracami Federacji w zakresie zagadnień legislacyjnych dotyczących środowiska rzeczoznawców majątkowych

Utrzymywanie bieżących kontaktów ze Stowarzyszeniami

Współpraca z Komisją Etyki i Komisją ds. Samorządu Zawodowego

Nadzór nad pełnomocnikiem ds.. kształcenia ustawicznego

Standardy zawodowe i etyka zawodowa rzeczoznawcy majątkowego

Status norm zawodowych jest zróżnicowany.

Standardy zawodowe (symbole KSWP i KSWS) posiadają status standardów zawodowych w rozumieniu przepisów o gospodarce nieruchomościami.

Noty interpretacyjne (symbol N) stanowią uzgodnione w środowisku zawodowym rzeczoznawców zrzeszonych w Polskiej Federacji Stowarzyszeń Rzeczoznawców Majątkowych zasad dobrej praktyki wykonywania zawodu.

Standardy dotychczasowe - stare (symbole np. V.3, III.4) - obowiązują tylko niektóre i posiadają charakter tymczasowych not interpretacyjnych, wykorzystywane są dobrowolnie przez rzeczoznawców majątkowych zrzeszonych… w całości lub części, w zakresie zgodnym z zasadami dobrej praktyki zawodowej bez konieczności uzasadniania zastosowanych odstępstw.

Część „startych” standardów została wycofana ze stosowania ze względu na zastąpienie nowymi notami lub standardami.

Ustalenia i uzgadnianie standardów zawodowych

Standardy zawodowe ustalają organizacje zawodowe rzeczoznawców w uzgodnieniu z ministrem właściwy do spraw budownictwa, gospodarki przestrzennej i mieszkaniowej. Komunikat o uzgodnieniu standardów zawodowych zamieszcza się w Dzienniku Urzędowym ministra właściwego j.w.

Status prawny i struktura krajowych i międzynarodowych standardów wyceny

Zasady stosowania od 1 czerwca 2009 r. Powszechnych Krajowych Zasad Wyceny (PKZW) przez rzeczoznawców zrzeszonych w stowarzyszeniach tworzących PFSRM.

Krajowe standardy wyceny - podstawowe (KSWP)

KSWP 1 „Wartość rynkowa i wartość odtworzeniowa”

KSWP 2 „Wartości inne niż wartość rynkowa”

KSWP 3 „Operat szacunkowy”

Krajowe standardy wyceny - specjalistyczne (KSWS)

KSWS 1 „Standardy wyceny dla celów publicznych”

KSWS 1.1 „Wycena nieruchomości pozostawionych poza obecnymi granicami RP dla potrzeb realizacji prawa do rekompensaty”

KSWS 2 „Wycenia dla celów sprawozdań finansowych w rozumieniu ustawy o rachunkowości”

KSWS 3 „Wycena dla zabezpieczenia wierzytelności”

Zgodnie z uchwałą Rady Krajowej PFSRM z dnia 9 grudnia 2008 r. od dnia 1 marca 2009 r. obowiązują następujące nowe noty interpretacyjne:

NI 1 „Zastosowanie podejścia porównawczego w wycenie nieruchomości”

NI 2 „Zastosowanie podejścia dochodowego w wycenie nieruchomości”

Zgodnie z uchwałą Rady Krajowej w dniu 21.09.2009 przekazano do użytku

Ni 4 „Zastosowanie metody pozostałościowej w wycenie nieruchomości”

Opracowano, nie zatwierdzono

NI 3 „Zastosowanie podejścia kosztowego w wycenie nieruchomości”

Ponadto aktualne regulacje PKZW obejmują następujące nie uchylone standardy zawodowe PFSRM (wydanie8+) posiadające status tymczasowych not interpretacyjnych:

1. III.3 Ustalenie stanu prawnego przedmiotu wyceny

2. III.4 Zasady ustalania zużycia

3. IV.1 Wpływ czynników środowiskowych na wycenę nieruchomości

4. IV.4 Wybrane ograniczone prawa rzeczowe i zobowiązaniowe. Zasady wyceny

5. V.3 Wycena nieruchomości zabytkowych

6. V.4 Wycena nieruchomości rolnych

7. V.6 Wycena nieruchomości leśnych oraz zadrzewionych i zakrzewionych

8. V.7 Wycena nieruchomości gruntowych położonych na złożach kopalin

9. V.8 Zasady określania szkód spowodowanych budową infrastruktury podziemnej i naziemnej

10. VI.1 Wycena maszyn i urządzeń trwale związanych z nieruchomością.

Dla rzeczoznawców majątkowych zrzeszonych wszystkie wyżej wymienione standardy stanowią obowiązkowe reguły postępowania przy wykonywaniu zawodu rzeczoznawcy majątkowego.

Z tego względu regulacje powyższych standardów oraz not interpretacyjnych NI 1 i NI 2, NI 4 należy uwzględniać przy wykonywaniu oceny operatów szacunkowych przez organizacje zawodowe zrzeszone w PFSRM..

Kodeks Etyki Zawodowej Rzeczoznawców Majątkowych

Rzeczoznawca majątkowy zobowiązany jest do:

Stosowania zasad bezstronności i poszanowania prawa

Rzetelności w postępowaniu wobec klienta w tym przestrzegania tajemnicy zawodowej.

Wykonywania czynności zawodowych w sposób przejrzysty, zrozumiały i czytelny według najlepszej woli i wiedzy

Odpowiedzialności za powierzone zadania i wykonywania ich z należytą starannością

Wykonywania tylko takich czynności z zakresu praktyki co do których posiada odpowiednią wiedzę i kompetencje zawodowe

Wykonywanie operatów szacunkowych obiektywnie i w sposób wolny od uzależnień od klienta

Odpowiedzialności za treść i formę opracowań, których jest autorem, a także za wykonywanie czynności zawodowych zaangażowanych przez niego osób trzecich

Dbałości o godność zawodu

Reagowania na negatywne zjawiska nie przestrzegania kodeksu etyki zawodowej przez innego rzeczoznawcę majątkowego

Uszanowania swojej pracy poprzez proponowanie wynagrodzenia godnego wykonywanego dzieła

Kodeks uchwalony na posiedzeniu Rady Krajowej PFSRM 24 września 2008r. Nr uchwały 13/08

PODEJŚCIA, METODY I TECHNIKI WYCENY NIERUCHOMOŚCI W POLSCE

Podstawy prawne

Ustawa o gospodarce nieruchomościami

Rozporządzenie Rady Ministrów w sprawie wyceny nieruchomości i sporządzania operatu szacunkowego

Powszechne Krajowe Zasady Wyceny, NI 1 „Zastosowanie podejścia porównawczego w wycenie nieruchomości”, PFSRM, Warszawa, 2009

Rodzaje podejść, metod i technik szacowania nieruchomości i zasady ich stosowania

Podejścia Metody Techniki

Porównawcze Porównywania parami

Korygowania ceny średniej

Analizy statystycznej rynku

Dochodowe Inwestycyjna Kapitalizacji prostej

Dyskontowania strumieni dochodów

Zysków Kapitalizacji prostej

Dyskontowania strumieni dochodów

Kosztowe Kosztów odtworzenia Szczegółowa

Elementów scalonych

Wskaźnikowa

Kosztów zastąpienia Szczegółowa

Elementów scalonych

Wskaźnikowa

Mieszane Kosztów likwidacji Jak w podejściu kosztowym

Pozostałościowa Wskaźników szacunkowych gruntów

Podejście porównawcze

Wprowadzenie

Podejście porównawcze jest najczęściej stosowane do wyceny nieruchomości gruntowych, lokalowych i budynkowych.

Podejście porównawcze stosuje się do wyceny wartości rynkowej nieruchomości wyłącznie wówczas, gdy nieruchomości podobne do wycenianej były w obrocie na określonych rynku w ciągu ostatnich 2 lat poprzedzających wycenę, a także, gdy ceny i cechy wpływające na ceny oraz warunki dokonania transakcji są znane.

Podstawę stosowania podejścia porównawczego stanowi znajomość lokalnego rynku nieruchomości.

Analiza i charakterystyka rynku powinna polegać w szczególności na określeniu:

rodzaju rynku (np. rynek lokali użytkowych)

obszaru rynku (np. osiedle, miasto)

okresu badania (np. kwartał, rok)

ustaleń planu miejscowego

relacji pomiędzy popytem a podażą

potencjału inwestycyjnego

stanu środowiska naturalnego

Cechy rynkowe nieruchomości są to w szczególności ich właściwości lokalizacyjne, fizyczne, techniczne i użytkowe, dla których można określić ich wpływ na wartość rynkową.

Informacje o cenach transakcyjnych powinny pochodzić z aktów notarialnych, które zapisywane są w rejestrze cen i wartości nieruchomości (RCiWN).

Rzeczoznawca powinien każdorazowo dokonać oceny wiarygodności cen w RCiWN z punktu widzenia możliwości ich wykorzystania jako podstawy wyceny.

Wzór wg którego można zaktualizować ceny transakcyjne na dzień wyceny może mieć postać:

Cai = Cti*(1+ wp*Δta), gdzie:

Cai - cena zaktualizowana

Cti - cena transakcyjna

Δta - odstęp czasu pomiędzy datą transakcji a datą wyceny (np. w miesiącach)

wp - współczynnik zmiany ceny nieruchomości w jednostce czasu obliczony wg wzoru:

wp=(Cp-Cw)/(Cw*Δtpw), gdzie:

Cp - cena nieruchomości sprzedanej później

Cw - cena nieruchomości sprzedanej wcześniej

Δtpw - odstęp czasu pomiędzy transakcjami

Współczynnik zmiany ceny można podać w procentach.

Określanie wag cech rynkowych polega na pomiarze oddziaływania tych cech na ceny nieruchomości.

Wagi cech rynkowych ustala się na podstawie:

1) analitycznie, na podstawie analizy bazy danych o cenach i cechach nieruchomości na lokalnym rynku

2) przez analogię do podobnych rodzajowo i obszarowo rynków lokalnych

3) badania preferencji potencjalnych nabywców nieruchomości.

Analityczny sposób określania wag cech rynkowych polega na zastosowaniu następującej procedury:

zdefiniowanie lokalnego rynku nieruchomości

wytypowanie zbioru cech rynkowych4

obliczenie różnicy pomiędzy ceną maksymalną (Cmax) a ceną minimalną (Cmin) na tym rynku wg wzoru: ΔC = Cmax - Cmin

utworzenie par nieruchomości różniących się tylko jedną cechą rynkową

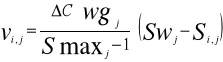

ustalenie wpływu poszczególnych cech rynkowych na ceny według wzoru:

wgj = (c1j - c2j)/ΔC, gdzie:

c1j, c2j - ceny nieruchomości różniących się tylko jedną cechą

Metoda porównywania parami - Algorytm

1. Definiujemy lokalny rynek nieruchomości, na którym znajduje się wyceniana nieruchomość poprzez określenie rodzaju i obszaru rynku, okresu monitorowania cen transakcyjnych. Ceny transakcyjne uzyskujemy z rejestru cen i wartości nieruchomości (RCiWN). Analizujemy i weryfikujemy ceny z RCiWN). Obliczenia wykonujemy dla jednostkowych cen nieruchomości. Ceny transakcyjne przeliczone na jednostkę odniesienia (np. ha pow. użytk.). Aktualizujemy jednostkowe ceny transakcyjne na datę wyceny.

2. Ustalamy rodzaje i liczby cech rynkowych wpływających na poziom cen na rynku oraz przyporządkowujemy cechom nieruchomości wartości punkowe w przyjętej skali . Najczęściej przyjmowana jest skala liniowa. Poniżej przedstawiono przykładowy zbiór cech, ich opis oraz przyjętą skalę punktową.

A1. Lokalizacja - bardzo zła -1, zła - 2, średnia -3, dobra - 4, bardzo dobra -5,

A2. Dojazd - bardzo utrudniony-1, utrudniony-2, dostateczny-3, dobry-4, bardzo dobry-5,

A3. Uzbrojenie - brak-1, dr, e-2, dr,e,w-3 dr,e,w,g-4, dr,e,w,g,ks-5,

A4. Sąsiedztwo - bardzo niekorzystne-1, niekorzystne-2, przeciętne-3, dobre-4, bardzo db-5.

3. Obliczamy wagi cech rynkowych. Analityczny sposób określania wag, według zasady ceterus paribus można przeprowadzić w tabeli 1. Dopuszczalne są inne sposoby ustalania wag (np. na podstawie macierzy korelacji pomiędzy cechami rynkowymi a zaktualizowanymi cenami jednostkowymi nieruchomości, analizą preferencji potencjalnych nabywców, itd.).

4. Opisujemy i charakteryzujemy wycenianą nieruchomość pod względem cech rynkowych {np. lokalizacja - zła (2), dojazd - dobry (4), uzbrojenie - dr,e,w (3), sąsiedztwo - niekorzystne (2)}. Z opisu winien wynikać obraz wartości rynkowej obiektu.

5. Wybieramy co najmniej trzy nieruchomości najbardziej podobnych pod względem cech rynkowych do nieruchomości wycenianej na rynku lokalnym z podaniem ich opisu i charakterystyki.

6. Tworzymy pary nieruchomości porównawczych, w których cechy wycenianej nieruchomości porównuje się z kolejno z cechami każdej, z wybranych nieruchomości. Znając preferencje istniejące na rynku wybieramy takie cechy, które wpływają w sposób istotny na ceny. Ich liczba zależy od stopnia podobieństwa porównywanych nieruchomości.

7. Obliczamy poprawki kwotowe stanowiące wynik uwzględnienia różnic cech i przyporządkowanych im wag, pomiędzy nieruchomością wycenianą a nieruchomościami wybranymi do porównania. W tym celu można posłużyć się tabelą 2. W obliczeniach tabeli 2 przyjęto: ΔC=50 zł oraz zbiór opisu wszystkich cech w skali pięciopunktowej {1,2,3,4,5}. Poszczególne cechy mogą być opisywane w zróżnicowany skalach.

Poprawki obliczamy wg wzoru:

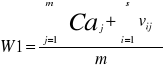

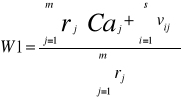

8. Określamy wartości nieruchomości z każdej pary nieruchomości wycenianej i nieruchomości przyjętych do porównania. W tabeli 3 przedstawiono określenie wartości nieruchomości wycenianej W, porównując ją z nieruchomością 1, która była przedmiotem obrotu rynkowego i której cena i cechy rynkowe znamy.

W operacie szacunkowym do określenia wartości musimy wybrać co najmniej 3 nieruchomości porównawcze. Obliczenia dla wszystkich przyjętych nieruchomości wykonujemy analogicznie jak dla pary W-1. Ponieważ 6 pierwszych kolumn jest wspólne dla każdej pary, to w praktyce określenie wartości przeprowadza się w jednej tabeli dopisując co najmniej 2 kolumny, w których wpisuje się charakterystykę pozostałych nieruchomości przyjętych do porównania.

9. Określamy jednostkową wartość rynkową wycenianej nieruchomości w postaci średniej arytmetycznej z wartości nieruchomości uzyskanych z porównań w poszczególnych parach.

lub średniej ważonej, w przypadku rynku mocno zróżnicowanego.

Gdzie: rj - odpowiednio dobrane współczynniki wagowe.

Wartość wycenianej nieruchomości określimy jako iloczyn W1 przez powierzchnię wycenianej nieruchomości.

Poniżej przedstawiono przykład określenia wartości nieruchomości metodą porównywania parami z wykorzystaniem arkusza kalkulacyjnego MS Excel.

Metoda korygowania ceny średniej

Metodę korygowania ceny średniej stosuje się na takim rynku, na którym w badanym okresie ilość transakcji jest odpowiednio duża a ceny dla danego typu nieruchomości oscylują w granicach ceny średniej.

Polega na porównaniu nieruchomości szacowanej, której znane są cechy rynkowe z grupą nieruchomości reprezentatywnych dla rynku właściwego miejscowo, które były przedmiotem obrotu. Znane są warunki zawarcia transakcji, ceny i cechy rynkowe tych nieruchomości.

Rynek powinien zostać określony analogicznie jak w metodzie porównania parami przez: rodzaj nieruchomości, okres badania cen transakcyjnych oraz zbiór rynkowych cech nieruchomości z określeniem ich wpływu na uzyskane ceny sprzedaży.

Zakłada się, że wartość wycenianej nieruchomości znajdzie się pomiędzy cenami minimalną, a maksymalną jaką uzyskano na rynku lokalnym. Cenę minimalną, maksymalną oraz średnią określmy na podstawie próbki reprezentatywnej.

Liczebność próbki zależy od przyjętego poziomu ufności oraz zróżnicowania cen na rynku lokalnym, który określamy poprzez losowy dobór cen transakcyjnych.

Algorytm

1. Określamy lokalny rynek nieruchomości na którym znajduje się wyceniana nieruchomość poprzez określenie rodzaju i obszaru rynku i okresu czasu potrzebnego do badania cen transakcyjnych. Z RCiWN otrzymujemy ceny transakcyjne nieruchomości z lokalnego rynku. Niech powierzchnia wycenianej nieruchomości wynosi 0.0500ha. Ceny przeliczamy na jednostkę odniesienia (dla nieruchomości zurbanizowanych są to m2, dla nieruchomości rolnych ha.). Ceny jednostkowe aktualizujemy na datę wyceny według podanych

poprzednio wzorów.

2. Wybieramy zbiór kilkunastu (n) nieruchomości reprezentatywnych dla danego lokalnego rynku nieruchomości.

3. Ustalamy rodzaje i liczby cech rynkowych wpływających na poziom cen na rynku wraz z ustaleniem ich wag oraz przypisujemy cechom wartości liczbowe w przyjętej skali ocen. Najczęściej przyjmowany jest opis cech w skali pięciostopniowej. Zakres skali cech może być zróżnicowany. Przykładowo, mamy opis cech w przyjętej skali pięciostopniowej.

A1. Lokalizacja - bardzo zła -1, zła - 2, średnia -3, dobra - 4, bardzo dobra -5,

A2. Dojazd - bardzo utrudniony-1, utrudniony-2, dostateczny-3, dobry-4, bardzo dobry-5,

A3. Uzbrojenie - brak-1, dr, e-2, dr,e,w-3 dr,e,w,g-4, dr,e,w,g,ks-5,

A4. Sąsiedztwo - bardzo niekorzystne-1, niekorzystne-2, przeciętne-3, dobr-4, bardzo db-5,

Analityczny sposób określania wag (wgj) można przeprowadzić analogicznie jak w metodzie porównywania parami. Poniżej przedstawiono przykładowe wagi cech:

A1. Lokalizacja - 30%

A2. Dojazd - 20%

A3. Uzbrojenie - 40%

A4. Sąsiedztwo - 10%

4. Opisujemy i charakteryzujemy wycenianą nieruchomość pod względem cech rynkowych. Z opisu winien wynikać obraz wartości rynkowej obiektu.

A1. Lokalizacja - zła (2),

A2. Dojazd - dobry (4),

A3. Uzbrojenie - dr, e, w (3),

A4. Sąsiedztwo - przeciętne (2).

5. Obliczamy średnią cenę transakcyjną (Cśr) w wybranej próbce reprezentatywnej wg wzoru:

Niech Cśr = 100zł/m2

6. Opisujemy nieruchomości o najniższej cenie transakcyjnej Cmin i o najwyższej cenie Cmax w przyjętym zbiorze nieruchomości reprezentatywnej z uwzględnieniem ich cech rynkowych. Niech

Cmin = 80 zł/m2.

Cmax = 130 zł/m2.

Obliczamy zakres cen według wzoru:

ΔC = Cmax - Cmin.

Mamy ΔC=50zł/m2.

7. Obliczamy zakres sumy współczynników korygujących jako

![]()

![]()

- granica dolna sumy współczynników korygujących

![]()

- granica górna sumy współczynników korygujących

Mamy [0.8;1.3]

8. Określamy zakres wartości poszczególnych wskaźników korygujących dla każdej cechy rynkowej, wg wzoru:

![]()

Po określenie zakresu współczynników korygujących dla każdej cechy rynkowej ustalamy ich wartości. Obliczenie współczynników korygujących przedstawiono w tabeli 4.

Współczynniki korygujące obliczamy według wzoru

9. Określamy wartość rynkową wycenianej nieruchomości według wzoru:

![]()

gdzie:

kj - wartości współczynników korygujących odzwierciedlających ocenę nieruchomości w aspekcie cech rynkowych,

F - powierzchnia w m2

Można uwzględniać współczynnik K z przedziału od 0.9 do 1.1. Uwzględnienie współczynnika K wymaga uzasadnienia w operacie szacunkowym.

Dla danych z tabeli 4 określona wartość jednego metra kwadratowego wynosi:

W1=100・1.018=101.80 zł/m2.

Wartość rynkowa wycenianej nieruchomości o powierzchni 0.0500ha wynosi:

W =500 ・101.80 = 50900 zł

Poniżej przedstawiono przykład określenia wartości nieruchomości metodą korygowania ceny średniej z wykorzystaniem arkusza kalkulacyjnego MS Excel.

Metoda analizy statystycznej rynku

Wyceniane nieruchomości traktowane są jako wektor opisujący ich atrybuty. Opis formalny pozwalający na analizowanie relacji pomiędzy zmiennymi i ceną nieruchomości prowadzi do powiązania go z przestrzenią wielowymiarową.

W naukach przyrodniczych, ekonomiczno-społecznych, technicznych, a także w gospodarce przestrzennej badane zjawiska opisywane są za pomocą zmiennych. Jedną z podstawowych metod statystycznych używanych do opisywania tych zjawisk jest analiza regresji.

Metoda ta służy do wykrywania i oceny zależności jednej wyróżnionej cechy, nazywanej zmienną zależną, od pozostałych cech nazywanych zmiennymi niezależnymi.

Analiza regresji pozwala na wykrywanie zależności między zjawiskami, badania siły tych zależności oraz przewidywania zmiennej zależnej, na podstawie przyjętego zbioru zmiennych niezależnych.

Regresja prosta umożliwia określenie współczynników wpływających na wartość wyróżnionej zmiennej zależnej.

Większość zastosowań modeli matematycznych w wycenie nieruchomości stanowią jednorównaniowe modele liniowe. Postać ogólną liniowego modelu regresji wielokrotnej możemy zapisać w postaci:

![]()

, gdzie:

Y - wektor zmiennej zależnej

I - wektor jednostkowy

X - macierz zmiennych niezależnych

![]()

- parametr stały

Β - wektor parametrów

E - wektor zmiennych

Do wyznaczania parametrów modelu najczęściej stosuje się klasyczną metodę najmniejszych kwadratów.

\

PODEJŚCIE DOCHODOWE

Wstęp

Podejście dochodowe polega na określaniu wartości nieruchomości przy założeniu, że jej nabywca zapłaci za nią cenę, której wysokość uzależni od przewidywanego dochodu, jaki uzyska z nieruchomości, oraz , że nie zapłaci za nią więcej od kwoty, za którą mógłby nabyć inną nieruchomość o tej samej rentowności i stopniu ryzyka.

Założenia ogólne

1. Przy zastosowaniu podejścia dochodowego określa się wartość rynkową nieruchomości.

2. Ilekroć w standardzie jest mowa o określeniu wartości nieruchomości, rozumie się przez to określenie wartości rynkowej nieruchomości jako przedmiotu prawa własności lub wartości innych praw do nieruchomości.

3. Przez określenie wartości rynkowej nieruchomości przy zastosowaniu podejścia dochodowego, rozumie się wycenę prawa do osiągania dochodu przez właściciela z tej nieruchomości.

4. Podejście dochodowe stosuje się przy określaniu wartości nieruchomości przynoszących dochód lub potencjalnie mogących przynosić dochód, pod warunkiem, że wysokość tego dochodu jest znana lub możliwa do określenia.

5. Dochodem z nieruchomości jest czynsz i inne dochody takie jak np.: dochody z parkingów, garaży, reklam, dodatkowego wyposażenia (np. automaty publiczne).

6. Pod pojęciem dochodu z nieruchomości rozumie się dochód jaki można uzyskać z gruntu wraz z jego częściami składowymi.

Uzyskiwanie dochodu z całej nieruchomości i jego wykorzystywanie w podejściu dochodowym powoduje, że wartość rynkowa określana w tym podejściu obejmuje wartość gruntu wraz z jego częściami składowymi lub odpowiednio wartość prawa użytkowania wieczystego gruntu i związanej z tym prawem własności budynków i urządzeń oraz lokali na użytkowanym gruncie.

Metody wyceny i techniki szacowania stosowane w podejściu dochodowym

W zależności od sposobu określania dochodu wycena nieruchomości w podejściu dochodowym może być dokonana przy zastosowaniu:

a) metody inwestycyjnej,

b) metody zysków.

Metodę inwestycyjną i metodę zysków stosuje się przy użyciu technik szacowania:

a) techniki kapitalizacji prostej,

b) techniki dyskontowania strumieni dochodów.

Metoda inwestycyjna

Metodę inwestycyjną stosuje się przy określaniu wartości rynkowej nieruchomości przynoszącej dochód z czynszów, którego wysokość można określić na podstawie analizy kształtowania się rynkowych stawek czynszowych za najem lub dzierżawę.

Metoda zysków

Metodę zysków stosuję się przy określaniu wartości rynkowej nieruchomości przynoszących dochód, którego wysokości nie można określić z rynku. Dochód ten określa się w wysokości równej udziałowi właściciela nieruchomości w dochodzie netto osiąganym z działalności

Prowadzonej na tej nieruchomości.

Metodę zysków stosuje się do wyceny tych nieruchomości, które przynoszą dochód bezpośrednio uzależniony od szczególnego przeznaczenia nieruchomości lub sposobu ich użytkowania (np. stacji benzynowych, teatrów, kin, hoteli itp.). Dla takich nieruchomości zmiana sposobu użytkowania jest zwykle niecelowa lub niemożliwa. Występują one na rynku jedynie sporadycznie, co powoduje brak porównywalnych cen transakcyjnych dotyczących tego rodzaju nieruchomości.

Procedura postępowania dla ustalania udziału właściciela nieruchomości w dochodzie netto użytkownika obejmuje następujące czynności:

1) określenie przychodów osiąganych przez użytkownika z działalności prowadzonej na nieruchomości,

2) określenie kosztów zakupu (towarów, materiałów), usług i wynagrodzenia pracowników,

3) obliczenie dochodu brutto użytkownika przez odjęcie kosztów zakupu od przychodów z działalności,

4) określenie wydatków operacyjnych (bez opłat czynszowych, wynagrodzenia dla zarządcy lub koncesjonariusza),

5) obliczenie dochodu operacyjnego netto użytkownika przez odjęcie wydatków operacyjnych od dochodu brutto,

6) określenie poprzez analizę rynku wysokości procentowego udziału właściciela w dochodzie netto użytkownika,

7) określenie dochodu właściciela jako iloczynu dochodu operacyjnego netto użytkownika i procentowego udziału właściciela nieruchomości.

Metoda zysków

Wycena nieruchomości polega w tym przypadku na ustaleniu aktualnego poziomu dochodu na podstawie kalkulacji obliczeń księgowych, a następnie ustalenie wartości nieruchomości metodą inwestycyjną. Czynsz roczny obliczony w oparciu o dochód jaki przynosi nieruchomość jest zyskiem dla właściciela, stąd też metoda ta nazywana jest metodą zysku.

Algorytm

+ 1) ustalamy całkowite przychody z prowadzonej działalności,

- 2) koszty zakupu (towar, materiały), usług i wynagrodzenia pracowników,

= 3) dochód brutto użytkownika,

- 4) wydatki operacyjne (stałe koszty, bez czynszu),

= 5) dochód operacyjny netto z prowadzonej działalności,

6) ustalenie udziału właściciela (ewentualnie angażującego kapitał) w dochodzie uzyskanych z prowadzonej działalności jako

- a) dochód prowadzącego działalność,

- b) dochód angażującego kapitał (odsetki od kapitału),

= 7) dochód właściciela nieruchomości jako czynsz,

określenie wartości nieruchomości metodą inwestycyjną (techniką lub kapitalizacji prostej lub techniką DCF).

Technika kapitalizacji prostej

Przy użyciu techniki kapitalizacji prostej wartość nieruchomości określa się jako iloczyn dochodu rocznego generowanego przez nieruchomość i współczynnika kapitalizacji :

W = DON × Wk, gdzie:

W - wartość nieruchomości,

DON - roczny dochód z nieruchomości,

Wk - współczynnik kapitalizacji.

Dochód roczny z nieruchomości odwzorowuje efektywny dochód brutto lub dochód operacyjny netto.

Współczynnik kapitalizacji odzwierciedla okres w którym powinien nastąpić zwrot środków wydatkowanych na zakup nieruchomości z dochodów uzyskiwanych z tej nieruchomości (okres zwrotu kapitału).

Wysokość współczynnika kapitalizacji ustala się na podstawie badania rynku podobnych nieruchomości jako wzajemną relację pomiędzy ceną transakcyjną zapłaconą za nieruchomość a dochodem możliwym do uzyskania z tej nieruchomości co można zapisać w postaci:

Wk = CENA/DON, gdzie:

CENA - cena transakcyjna za nieruchomość podobną (pod względem charakteru, lokalizacji, standardu i stanu techniczno-użytkowego oraz pozostałych czynników wpływających na

wartość).

DON - dochód możliwy do uzyskania z nieruchomości.

Wysokość stopy kapitalizacji ustala się na podstawie badania rynku podobnych nieruchomości jako wzajemną relację pomiędzy dochodem z nieruchomości a ceną transakcyjną zapłaconą za nieruchomość co można zapisać w postaci:

R = DON/CENA.

Technikę kapitalizacji prostej stosuje się do wyceny nieruchomości dla której uzasadnione jest założenie (przewidywanie), że realna wartość dochodu pozostanie w przyszłości na poziomie dochodu obecnego oraz, że poziom tego dochodu będzie stały. W modelu techniki kapitalizacji prostej mieści się, zgodnie z powyższym, założenie stabilności dochodu w dłuższej perspektywie.

Jeśli uzasadnione są założenia co do wzrostu dochodu (lub jego spadku), roczny dochód może być przyjęty na poziomie wyższym (lub niższym) od bieżącego.

W zależności od możliwości zgromadzenia danych o cenach transakcyjnych nieruchomości podobnych do wycenianej, dochodu z tych nieruchomości, a także wydatków operacyjnych, współczynnik kapitalizacji może być wyznaczony na postawie efektywnego dochodu brutto lub na podstawie dochodu operacyjnego netto a technika kapitalizacji prostej może być stosowana jako:

1) techniką kapitalizacji prostej dochodu brutto

2) techniką kapitalizacji prostej dochodu netto

Techniką preferowaną jako bardziej przejrzystą, czytelną i zrozumiałą dla odbiorcy

operatu szacunkowego winna być technika kapitalizacji prostej netto.

Procedura postępowania przy zastosowaniu techniki kapitalizacji prostej dochodu brutto obejmuje następujące czynności:

1) określenie potencjalnego dochodu brutto (PDB), jaki może być osiągnięty w ciągu roku z nieruchomości stanowiącej przedmiot wyceny,

2) określenie efektywnego dochodu brutto (EDB) poprzez pomniejszenie potencjalnego dochodu brutto o straty w dochodzie spowodowane typowymi dla lokalnego rynku zaległościami czynszowymi i typowym dla tego rynku poziomem strat z tytułu nie wynajęcia powierzchni generującej dochód,

3) analiza transakcji dla nieruchomości podobnych w celu ustalenia cen transakcyjnych i dochodów brutto uzyskiwanych z tych nieruchomości,

4) ustalenie stopy kapitalizacji brutto (Rb) na podstawie efektywnego dochodu brutto (lub współczynnika kapitalizacji brutto (Wkb),

5) określenie wartości nieruchomości poprzez podzielenie rocznego efektywnego dochodu brutto osiąganego przez nieruchomość przez stopę kapitalizacji brutto ustaloną na podstawie porównywalnych transakcji lub pomnożeniu tego dochodu przez współczynnik kapitalizacji brutto.

Procedura postępowania przy zastosowaniu techniki kapitalizacji

prostej dochodu netto obejmuje następujące czynności:

1) określenie potencjalnego dochodu brutto (PDB), jaki może być osiągnięty w ciągu roku z nieruchomości stanowiącej przedmiot wyceny,

2) określenie efektywnego dochodu brutto (EDB) poprzez pomniejszenie potencjalnego dochodu brutto o straty w dochodzie spowodowane typowymi dla lokalnego rynku zaległościami czynszowymi i typowym dla tego rynku poziomem pustostanów,

3) określenie wydatków operacyjnych (WO) związanych z eksploatacją i funkcjonowaniem nieruchomości wycenianej. Wydatki operacyjne obejmują między innymi podatek od nieruchomości, opłatę za użytkowanie wieczyste gruntu, koszty dostarczenia mediów, nakłady na konserwację i naprawy bieżące, koszty zarządzania, koszty ubezpieczenia i ochrony nieruchomości. Wydatki operacyjne nie obejmują amortyzacji. Na etapie określania dochodu operacyjnego netto nie uwzględnia się ani kosztów finansowych (odsetek do zapłacenia od zaciągniętych kredytów) ani podatku dochodowego,

4) określanie dochodu operacyjnego netto (DON) jako różnicy efektywnego dochodu brutto i wydatków operacyjnych,

5) analiza transakcji dla nieruchomości podobnych w celu ustalenia cen transakcyjnych i dochodów netto uzyskiwanych z tych nieruchomości,

6) ustalenie stopy kapitalizacji (R) na podstawie dochodu operacyjnego netto (lub współczynnika kapitalizacji (Wk)),

7) określenie wartości nieruchomości poprzez podzielenie rocznego dochodu operacyjnego netto osiąganego przez nieruchomość przez stopę kapitalizacji netto ustaloną na podstawie porównywalnych transakcji lub pomnożenie tego dochodu przez współczynnik kapitalizacji netto.

Przykład 2. Proszę określić wartość nieruchomości komercyjnej - lokal handlowy o powierzchni użytkowej równej 300m2, techniką kapitalizacji prostej. Dla potrzeb niniejszej wyceny analizowano stawki najmu powierzchni handlowej, na terenie miasta Wrocławia w warunkach porównywalnych do nieruchomości wycenianej. Stawki wynajmu powierzchni handlowych. Na podstawie analizy danych z rynku lokalnego ustalono, że przeciętny czynsz wynajmu powierzchni handlowej kształtuje się w granicach od 40.0 do 65.0 zł/m2. Ustalenie dochodu z nieruchomości. W oparciu o zgromadzony materiał z lokalnego rynku dla nieruchomości o podobnym charakterze, ustalono stawki czynszu najmu funkcji handlowej, biorąc pod uwagę położenie, standard, wyposażenie w media oraz strukturę powierzchni.

Ustalono czynsz miesięczny w wysokości 50.0 zł/m2 Ustalone stawki najmu nie zawierają:

- kosztów dostarczania energii grzewczej,

- kosztów dostarczania wody i odbioru ścieków,

- kosztów dostarczania energii elektrycznej,

- oraz podatku VAT.

Dochód operacyjny netto 105900 zł

Współczynnik kapitalizacji 9.872

Wartość nieruchomości 1045445 zł

Technika dyskontowania strumieni dochodów

Technikę dyskontowania strumieni dochodów stosuje się do określania wartości nieruchomości, dla których realna wartość dochodu ulegnie w przewidywanej przyszłości zmianie.

Zmiana poziomu dochodu może być spowodowana sukcesywnym dochodzeniem nieruchomości i jej części składowych do założonego programu i zdolności świadczenia usług (wynajmu, wydzierżawiania).

Zmiana ta może także stanowić następstwo możliwych do przewidzenia zmian koniunkturalnych na rynku albo może być spowodowana zmianami dochodowości nieruchomości wywołanymi jej rozwojem.

Przy użyciu techniki dyskontowania strumieni dochodów wartość nieruchomości określa się jako sumę zdyskontowanych strumieni pieniężnych pochodzących z dochodów przewidywanych do uzyskania z nieruchomości w poszczególnych latach prognozy, powiększoną o zdyskontowaną wartość rezydualną nieruchomości:

![]()

W - wartość nieruchomości,

DON - strumień dochodu na koniec kolejnego roku,

1,2, ... n - kolejne lata prognozy,

RV - wartość rezydualną (końcową) nieruchomości po

upływie okresu prognozy,

r - stopa dyskontowa.

Strumień dochodu odwzorowuje dochody operacyjne netto przewidywane w poszczególnych latach prognozy. Na etapie określania rocznego strumienia dochodu netto dla potrzeb wyceny nieruchomości nie uwzględnia się:

- amortyzacji,

- podatku dochodowego,

- opłat lub podatków związanych z ewentualną sprzedażą nieruchomości.

Okres prognozy określony liczbą lat (n) zależny jest od przewidywanego okresu zmienności dochodów z nieruchomości.

Rzeczoznawca majątkowy winien dążyć do obejmowania prognozą okresu w granicach 5 do 10 lat.

Dyskontowania dokonuje się na dzień określania wartości nieruchomości przy użyciu stopy dyskontowej. Stopa dyskontowa powinna odzwierciedlać wymaganą przez inwestorów stopę zwrotu na rynku kapitałowym, rozumianą jako relację pomiędzy dochodem z danego obszaru (kierunku) inwestowania, a ponoszonymi nakładami na zakup na tym obszarze.

Dla nieruchomości stopa dyskontowa powinna odzwierciedlać wymaganą przez inwestorów - nabywców danego typu nieruchomości relację pomiędzy rocznym dochodem uzyskiwanym z nieruchomości, a nakładami jakie należy ponieść na ich zakup oraz odzwierciedlać stopień ryzyka postrzegany przez inwestorów przy inwestowaniu na rynku nieruchomości.

W przeciwieństwie do stopy kapitalizacji stopa dyskontowa nie musi uwzględniać ryzyka związanego ze zmianą poziomu czynszów a także wartości końcowej, gdyż oba te czynniki są uwzględniane niezależnie od stopy dyskontowej jako osobne elementy rachunku w formule zdyskontowanych strumieni dochodów.

Wartość rezydualna (RV) przedstawia wartość nieruchomości po upływie ostatniego roku przyjętego do dyskontowania strumieni dochodów (ostatni okres prognozowania zmiennego strumienia pieniężnego). Wartość ta zostaje - podobnie jak strumienie dochodów - zdyskontowana na dzień określania wartości nieruchomości. Wyznaczana jest ona jako dzisiejsza wartość przyszłych dochodów po okresie prognozy lub jako przewidywana na podstawie obserwacji i analizy rynku zdyskontowana cena przyszłej sprzedaży.

Przykład 3. Proszę określić wartość nieruchomości lokalowej techniką dyskontowania strumieni dochodów. Opis lokalu. Szacowany lokal zlokalizowany jest na parterze budynku.

W skład lokalu wchodzą dwa pomieszczenia :

1) handlowe, pow. 41,10 m2 ,

2) magazynowe, pow. 19,60 m2 , z odrębnymi wejściami.

Obydwa pomieszczenia są dostępne, część handlowa bezpośrednio z ulicy, pomocnicze magazynowe od podwórza.

Założenia do wyceny:

1)uwzględniając stan techniczny lokalu (właściciel przeprowadził remont), lokalizację oraz stan techniczny budynku, dla pierwszego roku prognozy przyjęto stawkę czynszu 42zł/m2. Wobec spodziewanych pozytywnych zmian założono wzrost stawki czynszu o 2% w skali rocznej ( odpowiednio: 42, 43, 44, 45 i 46zł/m2 );

2)z uwagi na stan techniczny budynku wspólnota mieszkaniowa zaplanowała w ciągu trzech kolejnych lat wykonanie prac remontowych (wymiana pokrycia dachu ocieplenie i pomalowanie elewacji ) przyjmując, że odpisy na fundusz remontowy, największe w pierwszym roku, będą malały odpowiednio o 20%, 25% i 33% w kolejnych latach;

3)na podstawie analizy kosztów utrzymania nieruchomości przyjęto wzrost kosztów eksploatacji budynku ( koszt dostarczania mediów, koszty zarządzania, koszty, ubezpieczenia ) o 7% rocznie;

4)wobec deklarowanej polityki miasta ( związanej ze spodziewanym ożywieniem gospodarczym ) przyjęto, że podatek od nieruchomości pozostanie na stałym poziomie;

5)możliwe straty w dochodzie z nieruchomości związano z mogącymi powstać zaległościami płatniczymi, które oceniono na jednokrotność miesięcznej zaległości z tytułu najmu .

Określenie stopy dyskontowej (r) z rynku finansowego.

Oprocentowanie oszczędnościowych obligacji skarbowych (dwu- i pięcioletnich) wg komunikatu Ministerstwa Finansów z dnia 20 lutego 2005 r. wynosi średnio 6.7%.

Inflacja za okres styczeń 2004 - styczeń 2005 rok: 4,4%

![]()

(2.2%)

Dodatek ryzyka inwestowania w nieruchomości branży handlowej 3.0%

Dodatek ryzyka indywidualnego 4.0%

Wartość stopy dyskontowej: r = 2.2 + 3.0 +4.0 = 9,2%

Wartość rynkowa przedmiotowej nieruchomości wynosi: 266719 zł,

słownie: dwieście sześćdziesiąt sześć siedemset dziewietnaście.

Określona w operacie wartość nieruchomości została wyliczona z uwzględnieniem jej stanu technicznego oraz stanu lokalnego rynku lokali użytkowych, jak również przewidywanych zmian koniunkturalnych na lokalnym rynku handlu i usług.

Stopa kapitalizacji a stopa dyskontowa w procesie wyceny

Stopa kapitalizacji odwzorowuje ogólny poziom rentowności, dodatek za ryzyko inwestowania na rynku nieruchomości i w daną nieruchomość a także poprawki na spodziewany wzrost (lub spadek) wartości. Oczekiwany wzrost (lub spadek) dochodów oraz wzrost (lub spadek) wartości uwzględniony jest w stopie kapitalizacji w sposób "ukryty" .

Stopa dyskontowa uwzględnia wzrost czynszów poprzez zmiany poziomu dochodów i wzrost wartości końcowej w postaci wartości rezydualnej w sposób "jawny". Oznacza to, że są to dwie różne stopy, których nie można utożsamiać. Jeżeli spodziewany jest wzrost czynszów i wartości końcowej, stopa kapitalizacji będzie niższa od stopy dyskontowej - jeżeli wzrost nie wystąpi, co oznacza, że strumień dochodów i wartości końcowej będzie stały, obie stopy będą miały jednakowy poziom; jeżeli wartość będzie malała, stopa kapitalizacji może być wyższa od stopy dyskontowej.

Pojęcie stóp zwrotu na rynku nieruchomości

Rodzaje stóp zwrotu

Stopa zwrotu

Stopa dochodu Stopa rentowności

Stopa kapitalizacji (R) 1) Stopa procentowa

2) Stopa dyskontowa

3) IRR

W Wartości rezydualnej stopa kapitalizacji

Zależność pomiędzy stopą kapitalizacji i stopa dyskontową.

R = r - q

gdzie:

R - stopa kapitalizacji,

r - stopa dyskontowa,

q - współczynnik zmiany dochodów.

Wysokie ryzyko = wysoki poziom stóp zwrotu

Niskie ryzyko = niski poziom stóp zwrotu

![]()

Wyszukiwarka

Podobne podstrony:

wycena testy (2), Geodezja, Gospodarka nieruchomosciami, Testy II

!Sciaga1, Geodezja, Gospodarka nieruchomosciami, Sciagi II

PodejsciaTechniki, Geodezja, Gospodarka nieruchomosciami, Sciagi II

!Sciaga3, Geodezja, Gospodarka nieruchomosciami, Sciagi II

!Sciaga1, Geodezja, Gospodarka nieruchomosciami, Sciagi II

!Sciaga3, Geodezja, Gospodarka nieruchomosciami, Sciagi II

!Sciaga3, Geodezja, Gospodarka nieruchomosciami, Sciagi II

wycena testy (2), Geodezja, Gospodarka nieruchomosciami, Testy II

wycena testy do druku, Geodezja, Gospodarka nieruchomosciami, Testy II

egzamin z wyceny, Geodezja, Gospodarka nieruchomosciami, Testy II

wszystkie, Geodezja, Gospodarka nieruchomosciami, Testy II

Test (2), Geodezja, Gospodarka nieruchomosciami, Testy II

konstytucja-1, Geodezja w gospodarce nieruchomościami

Geodezja w gospodarce nieruchomościami(nowa)

GN kolo2 pytania, Geodezja, Gospodarka nieruchomosciami, Materialy

GN cw kolo 1 zagadnienia, Geodezja, Gospodarka nieruchomosciami, Materialy

dane podmiotowe, Geodezja w gospodarce nieruchomościami

6.Nieruchomosc i jej rodzaje, Geodezja w gospodarce nieruchomościami

więcej podobnych podstron