W momencie, w którym przedsiębiorca zdecyduje się na podjęcie działalności gospodarczej musi określić cele, jakie będzie miał zamiar realizować. Oprócz tego powinien opracować także szczegółowy plan działania zakładanej firmy (tzw. biznes plan). Będzie on pokazywał w jaki sposób firma ma osiągnąć zakładane cele.

Przedsiębiorca może działać znacznie skuteczniej, jeżeli dokładnie przemyśli całe przedsięwzięcie i sporządzi dla niego szczegółowy biznes plan. Dopiero taki plan pozwoli mu bezstronnie zdecydować o tym, czy warto w konkretny projekt inwestować kapitał.

Biznes planu można używać zarówno w przypadku przedsiębiorstw już istniejących, jak i w takich, które mają dopiero powstać. Stosując tę metodę można opracować dla przedsiębiorstwa kompletną strategię działania, bądź też sprawdzić, czy dotychczas stosowana strategia rzeczywiście prowadzi do osiągnięcia wyznaczonego celu.

Prawidłowy biznes plan powinien zawierać systematyczną analizę wszystkich części planowanego przedsięwzięcia, które mogą mieć znaczenie dla sukcesu lub porażki firmy.

Projekt, który wykonujemy jest właśnie takim przykładowym biznes planem poprzedzającym rozpoczęcie działalności gospodarczej zakładanej przez nas firmy. Przy realizacji tego projektu zapoznamy się z czynnościami, które występują przy tworzeniu nowej jednostki gospodarczej.

Lublin 1998

SPIS TREŚCI

1. Określenie przedmiotu i ogólna charakterystyka przedsięwzięcia.

1.1. Przedmiot i forma organizacyjno-prawna przedsięwzięcia.

1.2. Lokalizacja.

1.3. Stan docelowy.

1.4. Termin realizacji.

1.5. Pracownicy w firmie.

1.6. Środki transportu w firmie.

1.7. Droga rejestracji naszego przedsięwzięcia.

1.7.1. Zredagowanie umowy spółki.

1.7.2. Zgłoszenie zawiązania spółki.

1.7.3. Złożenie wniosku o nadanie numeru REGON.

1.7.4. Rejestracja spółki w Sądzie Gospodarczym.

1.7.5. Rejestracja w ZUS-ie.

1.8. Założenie konta.

1.9. Źródła finansowania.

1.10. Status prawny firmy.

2. Uzasadnienie marketingowe.

2.1. Analiza rynku w zakresie dotyczącym przedsięwzięcia.

2.1.1. Analiza danych z ankiety.

2.2. Analiza danych statystycznych.

2.2.1. Przeciętne wynagrodzenie netto.

2.2.2. Stopa bezrobocia.

2.2.3. Sprzedaż detaliczna według specjalizacji branżowej.

2.3. Analiza aktualnych i przewidywanych konkurentów.

2.3.1. Przegląd aktualnych konkurentów.

2.3.2. Analiza SWOT - słabe i mocne strony naszego przedsięwzięcia.

2.4. Kierunki rozwoju technologii produktów.

2.5. Czynniki ryzyka.

2.6. Aktualna strategia marketingowa.

3. Określenie niezbędnych środków rzeczowych i osobowych.

3.1. Okres inwestowania.

3.1.1. Środki rzeczowe.

3.1.2. Środki osobowe.

3.2. Okres eksploatacji.

4. Organizacja przedsięwzięcia.

4.1. Organizacja procesu inwestycyjnego.

4.2. Poszczególne czynności procesu inwestycyjnego i czasy ich trwania.

4.3. Sieć czynności typu PERT i harmonogram Ganta.

4.4. Organizacja procesu produkcyjnego.

4.4.1. Źródła zaopatrzenia w materiały i towary.

4.4.2. Organizacja procesu technologicznego.

4.4.3.Organizacja dnia pracy.

4.5. Wymagania co do obiektu.

4.6. Plan pomieszczeń pizzerni.

4.7. Struktura zarządzania oraz podział obowiązków i kompetencji.

Analiza ekonomiczna

5. Kalkulacja kosztów eksploatacyjnych.

5.1. Koszty bezpośrednie.

5.2. Koszty pośrednie.

5.3. Koszty amortyzacji.

5.4. Koszty sprzedaży.

5.5. Koszty finansowe.

5.6. Przychody ze sprzedaży.

6. Nakłady inwestycyjne.

6.1. Nakłady na majątek trwały.

6.2. Nakłady na majątek obrotowy.

6.3. Wstępny szacunek nakładów.

7. Rachunek wyników.

8. Rachunek przepływów pieniężnych.

9. Bilans.

10. Wskaźniki efektywności przedsięwzięcia.

10.1. Zestawienie strumieni pieniężnych i nadwyżki brutto.

10.1.1. Prosty okres zwrotu nakładów inwestycyjnych.

10.1.2. Prosta stopa zwrotu kapitału własnego.

10.1.3. Prosta stopa zwrotu kapitału ogółem .

10.1.4. Księgowa stopa zwrotu.

10.2.Analiza progu rentowności.

10.2.1. BEP dla całego przedsięwzięcia.

10.3. Kryterium NPV.

10.3.1. Stopy dyskonta.

10.3.2. NPV.

10.3.3. Wewnętrzna stopa zwrotu.

11. Analiza ryzyka inwestycyjnego.

12. Analiza wrażliwości przedsięwzięcia.

12.1. BEP dla samej sprzedaży pizzy.

12.2. BEP przy zmianie ceny jednostkowej.

13. Podsumowanie analizy przedsięwzięcia.

14. Spis załączników.

1. Określenie przedmiotu i ogólna charakterystyka przedsięwzięcia.

1.1. Przedmiot i forma organizacyjno-prawna.

Projekt nasz dotyczyć będzie założenia i prowadzenia zakładu gastronomicznego w formie pizzerii. Głównym celem prowadzenia naszego przedsięwzięcia będzie cel zarobkowy.

Jako formę prawną przedsięwzięcia przyjęliśmy spółkę z ograniczoną odpowiedzialnością. Firma nasza ma działać pod nazwą „BIG PIZZA”. Pełna nazwa będzie brzmiała : „BIG PIZZA spółka z o.o.”.

Wybraliśmy formę organizacyjno-prawną jako spółkę z o.o., ponieważ zakładamy, że nasze przedsięwzięcie jest dość duże, a w przyszłości mamy je zamiar rozszerzać. Na wybór tej formy prawnej miało wpływ również to, że w przypadku naszego niepowodzenia będziemy ponosić mniejsze ryzyko finansowe.

1.2. Lokalizacja.

Miejscem prowadzenia naszej działalności będzie lokal znajdujący się przy ul. Parkowa 27 w Krasnymstawie. Obejmuje on parter budynku o powierzchni 150 m2 należącego do Urzędu Miasta. Lokal nasz posiada ogrzewanie, klimatyzację oraz linię telefoniczną.

Budynek jest położony w centrum miasta, przy jednej z głównych ulic. Doskonałość tej lokalizacji podkreśla dodatkowo fakt, że w pobliżu znajduje się dworzec główny PKS i PKP oraz dwa bazary miejskie. Pozytywną stroną naszego przedsięwzięcia w sposobie lokalizacji jest również łatwy dostęp do budynku, jak i do samego lokalu. Przed budynkiem znajduje się parking o dużej powierzchni, co będzie wygodą dla licznych potencjalnych klientów przemierzających trasę Zamość-Lublin.

Aby przystosować lokal do profilu naszej działalności będziemy musieli przeprowadzić remont jego wnętrza. Prace modernizacyjne będą omówione szczegółowo w dalszej części projektu.

Firma wynajmuje lokal opłacając czynsz najmu. Umowa najmu została zawarta

na okres dziesięciu lat między Urzędem Miasta a firmą „BIG PIZZA" ( załącznik nr 1).

1.3. Termin realizacji.

Działalność zamierzamy rozpocząć wraz z dniem 20 czerwca 1998 roku. Trzy miesiące poprzedzające ten termin przeznaczyliśmy na przygotowania do otwarcia pizzerii. W tym czasie dokonamy odpowiednich formalności w Urzędzie Skarbowym, w Urzędzie Statystycznym i Urzędzie Miasta związanych z zarejestrowaniem

i rozpoczęciem naszej działalności, dokonaniem rekrutacji pracowników, remontu

i modernizacji lokalu, jak również wyposażenie go w niezbędne środki.

1.4. Stan docelowy.

Nasza pizzeria oferować będzie szeroki wybór pizzy zarówno pod względem rozpiętości cenowej jak i asortymentowej. Ponadto podawane będą różnego rodzaju napoje : kawa, herbata, napoje gazowane, soki . W planach mamy także zamiar starać się o koncesję na napoje alkoholowe takie jak piwo.

W przyszłości (około trzeciego roku naszej działalności) planujemy poszerzenie naszej działalności poprzez dzierżawę sąsiedniego budynku i otwarcia tam dyskoteki.

Chcemy, aby nasz lokal stał się miejscem spotkań towarzyskich zarówno młodzieży,

jak i dorosłych.

[ilosc klientów]

1.5. Pracownicy w firmie.

Planujemy zatrudnić dziewięciu pracowników: dwóch kucharzy, dwóch pomocników kucharzy, dwie barmanki i trzech dostawców pizzy (umowa o pracę - załącznik nr 2). Prowadzeniem działalności organizacyjnej i administracyjnej

będziemy zajmować się my (wspólnicy ).

Przewidujemy dwuzmianowy system zatrudnienia, ponieważ nasz lokal będzie otwarty w godzinach: 1000-2400.

1.6. Środki transportu w firmie.

Planujemy następujące środki transportu w naszej firmie :

Samochód LUBLIN II - własność spółki.

Trzy samochody osobowe (o pojemności poniżej 900 cm3 ) - samochody prywatne pracowników wykorzystywane do celów działalności gospodarczej.

Zaopatrzenie w niektóre niezbędne towary będzie realizowane za pomocą transportu dostawców.

1.6.1. Dostawcy

Naszymi dostawcami będą młyn „BARTEK”, hurtownia mięsa i wędlin „VONKPOL”, hurtownia artykułów spożywczych „AGROS”.

1.6.2. Odbiorcy

Do naszych ewentualnych odbiorców należeć będzie młodzież szkolna, ludzie pracujący zawodowo oraz podróżni z trasy Lublin - Zamość.

1.7. Droga rejestracji przedsięwzięcia.

Firmę zamierzamy założyć w formie spółki z o.o. we wspólnym celu, którym jest zysk z działalności gospodarczej. Spółkę zawiera się na czas nieokreślony. Do powstania spółki z o.o. potrzebne jest :

zawarcie umowy spółki

wniesienie całego kapitału zakładowego

ustanowienie władz spółki

wpis do rejestru handlowego

1.7.1. Zredagowanie i podpisanie umowy spółki.

Umowa spółki powinna być zawarta w formie aktu notarialnego :

AKT NOTARIALNY

Dnia 10.03.1998r. przede mną notariuszem Andrzejem Korczyńskim

w Państwowym Biurze Notarialnym w Krasnymstawie przy ul. Okrzei 25a stawili się :

Marek Domański, syn Zenona i Teresy zamieszkały w Wincentowie 37, legitymujący się dowodem osobistym DB 2539721

Olaf Szwedo, syn Henryka i Krystyny, zamieszkały w Teresinie 6, legitymujący się dowodem osobistym DD 3497911

Ewelina Skowroń, córka Alicji i Zbigniewa, zamieszkała w Lipsku 17a/3, legitymująca się dowodem osobistym DD 2435178

Tożsamość stawiających notariusz stwierdził na podstawie okazanych dowodów osobistych. Stawiający oświadczyli, że zgłosili się do Państwowego Biura Notarialnego w celu zawarcia w formie aktu notarialnego UMOWY SPÓŁKI Z O.O. następującej treści :

&1

Przedmiotem niniejszej umowy jest zawiązanie spółki z ograniczoną odpowiedzialnością.

&2

Nazwa spółki brzmi : „BIG PIZZA spółka z o.o.”

Spółka może używać skrótu nazwy, który brzmi : „BIG PIZZA ” oraz używać znaku firmy.

&3

Siedzibą spółki jest miasto Krasnystaw.

&4

Przedmiotem działalności spółki jest :

- prowadzenie pizzerii pod nazwą „BIG PIZZA”

- cel zarobkowy

&5

Kapitał zakładowy spółki wynosi 200000 zł i dzieli się na 2000 udziałów, które zawiązujący spółkę wpłacają zgodnie z niniejszą umową. 150000 zł kapitału zakładowego stanowi wartość pieniężną, 50000 zł zostaje wniesione aportem rzeczowym (tj. roczny samochód LUBLIN II). Kapitał zakładowy w pełnej wysokości należy wnieść do spółki przed jej wpisaniem do rejestru handlowego.

&6

Udział w kapitale zakładowym wspólnika Marka Domańskiego wynosi 70000 zł

i wnoszony jest w formie pieniężnej. Udział w kapitale zakładowym wspólnika Olafa Szwedo wynosi 70000 zł i jest wnoszony w formie pieniężnej. Udział w kapitale zakładowym wspólnika Eweliny Skowroń wynosi łącznie 60000 zł, w tym 50000 zł

w aporcie rzeczowym (tj. samochód LUBLIN II ) i 10000 zł w kwocie pieniężnej. Wspólnik Ewelina Skowroń zobowiązana jest do przekazania spółce aportu rzeczowego do dnia 1.04.1998r.

&7

Udział w spółce każdego ze wspólników jest wyrażony wielkością jego udziału w kapitale zakładowym. Jeżeli w umowie nie zostanie zaznaczone inaczej, to wielkością udziału są wyrażone wszystkie prawa jakie posiadają wspólnicy.

&8

Przy kupnie udziałów wspólnicy mają prawo pierwokupu. Udział jest wielkością niepodzielną.

&9

Zysk spółki ustala się zgodnie z obowiązującymi przepisami, a podział pomiędzy udziałowcami jest proporcjonalny do ich udziałów w spółce.

&10

Wspólnicy zarządzają spółką na posiedzeniach zgromadzenia wspólników. Każdy ze wspólników posiada tyle głosów ile wynoszą ilościowo jego udziały.

&11

W posiedzeniach zgromadzenia wspólników wspólnicy biorą udział osobiście lub poprzez osoby upoważnione, które winny posiadać pisemne pełnomocnictwo.

&12

Zgromadzenie wspólników zwołuje zarząd spółki. Każdy ze wspólników może od zarządu spółki zażądać zwołania zgromadzenia wspólników.

&13

Zgromadzenie wspólników może podejmować prawomocne uchwały, jeżeli posiedzeniu jest obecnych tylu wspólników, że razem dysponują większością głosów. Jeżeli prawo lub niniejsza umowa nie stanowią inaczej, to zgromadzenie wspólników podejmuje uchwały większością głosów.

&14

Trzy czwarte większości wszystkich głosów wspólników jest niezbędne do podejmowania uchwał w sprawach :

-zmian umowy spółki

-likwidacji spółki

-łączenia z innymi spółkami kapitałowymi

-wyłączeniu wspólnika

&15

Spółka powołuje zarząd na posiedzeniu zgromadzenia wspólników. Spośród członków zarządu zgromadzenie wspólników wybiera prezesa.

&16

Zarząd spółki posiada wszystkie należne mu z mocy przepisów i niniejszej umowy uprawnienia i pełnomocnictwa z wyjątkiem tych, które przysługują zgromadzeniu wspólników. Zarząd jest powoływany na okres 4 lat. Może być również powołany na czas nieograniczony. Zarząd podejmuje decyzje i reprezentuje spółkę we wszystkich sprawach bez ograniczenia w ramach krajowej i zagranicznej działalności spółki.

&17

Spółka zawiera z zarządem i prezesem umowę o pracę. Umowę w imieniu spółki zawiera wspólnik, który w tym celu otrzymał pełnomocnictwo od zgromadzenia wspólników. Zakaz prowadzenia działalności konkurencyjnej jest częścią składową umowy z prezesem.

&18

Spółkę zakłada się na czas nieograniczony. Zakończenie działalności spółki określają odpowiednie przepisy prawa lub zapis w umowie spółki.

&19

Spółka może posiadać statut, który wspólnicy uchwalą po dokonaniu wpisu spółki do rejestru handlowego.

&20

Niniejsza umowa została sporządzona w formie aktu notarialnego i nabiera mocy po złożeniu podpisów przez wszystkich wspólników w obecności notariusza.

Pobrano :

opłatę skarbową ( &69 Rozporządzenia Ministra Finansów z dn. 9.12.1994 r. w sprawie opłaty skarbowej ) w kwocie 760,00 zł.

opłatę notarialną (&2 i &6 Rozporządzenia Ministra Sprawiedliwości z dn. 12.04.1991 r. w sprawie taksy notarialnej ) w kwocie 2098,00 zł.

Akt ten odczytano, przyjęto i podpisano.

Notariusz: Wspólnicy:

Andrzej Korczyński Marek Domański

Olaf Szwedo

Ewelina Skowroń

1.7.2. Zgłoszenie zawiązania spółki.

Zarząd zgłasza zawiązanie spółki celem wpisania do rejestru handlowego.

Wymagane dokumenty :

wniosek o wpis spółki do rejestru handlowego (załącznik nr 3)

notarialna umowa spółki

oświadczenie zarządu o zgromadzeniu kapitału zakładowego (załącznik nr 4)

wzory podpisów członków zarządu (załącznik nr 5)

1.7.3. Złożenie wniosku o nadanie numeru REGON.

Statystyczny numer identyfikacyjny REGON nadawany jest przez Wojewódzki Urząd Statystyczny w Chełmie przy ul. Wojska Polskiego 23.

Uzyskanie numeru statystycznego wymaga złożenia wniosku na odpowiednim formularzu (załącznik nr 6). Posiadanie numeru REGON jest bardzo ważne przy rozliczeniach w Urzędzie Skarbowym, załatwianiu spraw w ZUS-ie, korzystaniu z usług bankowych i innych.

1.7.4. Rejestracja spółki w Sądzie Rejonowym.

Zgłoszenie do Sądu Rejonowego (Wydział Gospodarczy) w Krasnymstawie przy ul. Lwowskiej 17 powinno być dokonane niezwłocznie po sporządzeniu aktu notarialnego o utworzeniu spółki i zebraniu wymaganych dokumentów, bez których Sąd Rejonowy nie przyjmuje wniosku o rejestrację. Bez wpisu do rejestru spółka nie ma jeszcze osobowości prawnej, dlatego też czynności należy dokonać stosunkowo szybko po utworzeniu spółki.

1.7.5. Założenie konta.

Jako spółka z o.o. zobowiązani jesteśmy do posiadania konta bankowego. Otwarcie rachunku bankowego jest sprawą formalną. Konto założymy w PKO BP

w Krasnymstawie, uiszczając opłatę 25 zł oraz podpisując umowę o otwarcie

i prowadzenie rachunku bieżącego (załącznik nr 7).

1.7.6. Rejestracja w Urzędzie Skarbowym

W celu rozpoczęcia działalności gospodarczej dokonujemy zgłoszenia do celów podatkowych za pomocą druków następujących dokumentów :

NIP-2 (załącznik nr 8)

VAT-R (załącznik nr 9)

VAT-7 (załącznik nr 10)

PIT-4 (załącznik nr 11)

CIT-8 (załącznik nr 12)

CIT-2 (załącznik nr 13)

oświadczenie o wyborze formy opodatkowania (załącznik nr 14)

1.7.7. Rejestracja w ZUS-ie.

Rejestrujemy firmę w ZUS-ie oraz zgłaszamy pracowników i wspólników do ubezpieczenia społecznego. Przy ustalaniu podstawy wymiaru składki firma oblicza:

-składkę ubezpieczeniową w wysokości 45% podstawy wymiaru składki

-składkę na Fundusz Pracy w wysokości 3% podstawy wymiaru składek ubezpieczeniowych

-składkę na Fundusz Świadczeń Pracowniczych 0.15%

W celu rejestracji w oddziale ZUS dokonujemy zgłoszenia w ciągu 10 dni od zatrudnienia pierwszego pracownika na formularzu ZUS S-62 (załącznik nr 15). Po dokonaniu rejestracji otrzymujemy numer konta płatnika zwany NPK. Zatrudnionych ośmiu pracowników zgłaszamy do ubezpieczenia społecznego w deklaracji rozliczeniowej - formularz ZUS S-8 (załącznik nr 16). My jako wspólnicy zgłaszamy również siebie do ubezpieczenia społecznego - formularz ZUS S-51 (załącznik nr 17).

W deklaracji rozliczeniowej rozliczamy co miesiąc składki na Fundusz pracy

i składki ubezpieczeniowe.

1.7.8. Sanepid

1.7.9. Ppoż.

1.7.10. Państwowa Inspekcja Pracy

1.8. Źródła finansowania.

Źródłami finansowania będą :

- kredyt w banku PKO BP w Krasnymstawie

- własne: kapitał udziałowy w wysokości 200000 zł, w tym samochód LUBLIN II

o wartości 50000 zł.

1.10. Status prawny firmy.

„BIG PIZZA” spółka z ograniczoną odpowiedzialnością utworzona została w oparciu o postanowienia Kodeksu Handlowego na podstawie aktu notarialnego z dn.10.03.1998r. Spółka wpisana została w dn. 17.03.1998r. do Rejestru Handlowego prowadzonego przez Sąd Rejonowy w Krasnymstawie przy ul. Piłsudskiego 5

i rozpoczęła działalność gospodarczą z dn. 20.06.1998r. Zgodnie z postanowieniem Sądu Rejonowego z dn. 17.03.1998 r. Spółka może używać skrótu „BIG PIZZA Spółka

z o.o.”.

Wspólnikami zostali :

Marek Domański (prezes)

Olaf Szwedo (wiceprezes)

Ewelina Skowroń

Wniesione przez nas wkłady zostają przeszacowane na udziały o równej wartości (2000 udziałów po 100 zł). Strukturę wkładów przedstawia poniższa tabela:

Lp. |

Imię i nazwisko |

Wartość AportU |

Gotówka |

Wartość wkładów |

Liczba udziałów |

1 |

Marek Domański |

- |

70000 zł |

70000 zł |

700 |

2 |

Olaf Szwedo |

- |

70000 zł |

70000 zł |

700 |

3 |

Ewelina Skowroń |

50000 zł |

10000 zł |

60000 zł |

600 |

|

RAZEM : |

50000 zł |

150000zł |

200000 zł |

2000 |

2. Uzasadnienie marketingowe.

2.1. Analiza rynku w zakresie dotyczącym przedsięwzięcia.

W latach dziewięćdziesiątych nastąpił znaczny rozkwit małej gastronomii.

W wielu miastach powstają nowe lokale gastronomiczne. W większości są to kioski

i budki serwujące potrawy typu: zapiekanka, hot-dog, hamburger itp. Jednak niewielka liczba właścicieli myśli o prowadzeniu działalności na większą skalę.

Krasnystaw należy do tych miast, gdzie przeważa mała gastronomia. Nie istnieje tutaj jeszcze lokal, w którym serwowane są dania szybkie w przygotowaniu,

a jednocześnie bardzo smaczne i który jest jednocześnie miejscem gdzie można miło spędzić czas w towarzystwie przyjaciół bądź rodziny. Postanowiliśmy dlatego założyć w Krasnymstawie pizzerię, która serwowałaby pizzę z „prawdziwego zdarzenia”.

Mocną stroną naszego przedsięwzięcia jest fakt, że lokal nasz będzie znajdował się w centrum miasta. W pobliżu znajduje się kilka zakładów pracy, szkół ponadpodstawowych. Istotnym faktem jest to, że nasza pizzeria znajdować się będzie przy ruchliwej trasie, możemy więc liczyć na wielu przejezdnych klientów. Ponadto dwa razy w tygodniu w Krasnymstawie odbywa się targ, na który zjeżdżają się mieszkańcy okolicznych miejscowości, w których także widzimy potencjalnych klientów.

2.1.1. Analiza danych z ankiety.

W celu zbadania rynku, ustalenia liczby potencjalnych klientów oraz ogólnej charakterystyki konsumentów przeprowadziliśmy ankietę (załącznik nr 18) na stu wybranych losowo mieszkańcach Krasnegostawu i okolic.

Z analizy danych po przeprowadzeniu ankiety wynika, że :

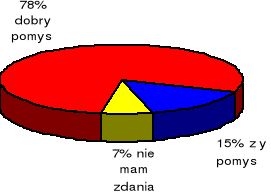

większość ankietowanych, bo aż 75% twierdzi, że lubi pizzę, do tej pory nie mieli jednak możliwości nabycia jej na terenie Krasnegostawu, ponieważ nie było lokalu serwującego tego rodzaju dania. 19% ankietowanych uważa, że pizza im nie smakuje, zaś 6% nie ma zdania.

Struktura udzielanych odpowiedzi na pytanie : „Czy lubi pan(i) pizzę?”

Mieszkańcy Krasnegostawu uważają, że założenie pizzerni w tym mieście to dobry pomysł. Prawie 80% stwierdziło, że właśnie czegoś takiego brakuje w Krasnymstawie. Pomysł ten spotkał się z ogólną aprobatą.

Struktura udzielanych odpowiedzi na pytanie: „Co pan(i) myśli o założeniu pizzerii w Krasnymstawie?"

Spora część mieszkańców Krasnegostawu, bo aż 40% twierdzi, że raz w tygodniu jada poza domem. Chętnie by to robili częściej, lecz jak dotąd brakowało im odpowiedniego lokalu. Tylko 25% ankietowanych jada poza domem kilka razy w tygodniu, a 20% mniej więcej raz w miesiącu, natomiast 15% nie żywi się poza domem w ogóle.

Struktura udzielanych odpowiedzi na pytanie: „Jak często jada pan(i) poza domem?”

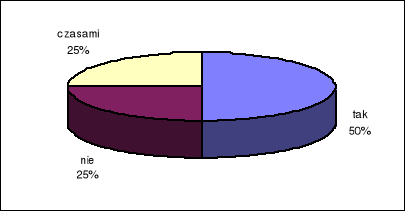

Połowa ankietowanych stwierdziła, że chętnie zamawiałaby pizzę do domu gdyby zaistniała taka możliwość. Mamy więc nadzieję, że taka forma usług spotka się ze sporym zainteresowaniem ze strony klientów i będzie stale rosnąć.

Struktura udzielanych odpowiedzi na pytanie: „Czy zamawiałby pan(i) pizzę do domu?”

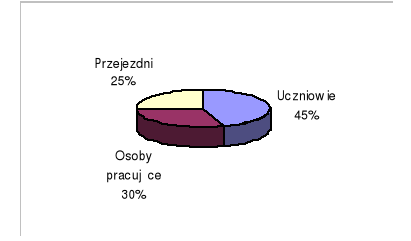

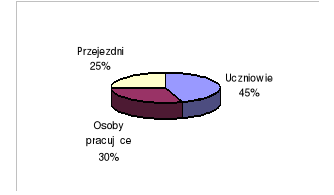

Ponadto z analizy naszej ankiety wynika, że wśród naszych konsumentów przeważać będą cztery podstawowe grupy klientów :

1. młodzież szkolna - uczęszczająca do szkół podstawowych i średnich, zależni finansowo od rodziców

2. ludzie pracujący zawodowo - niezależni finansowo

ludzie podróżujący (przejezdni) na trasie Lublin - Zamość

Procentowy udział głównych grup konsumentów wśród ludności miasta

Jak widać z wykresu najliczniejszą grupą są konsumenci zaliczający się do trzeciej grupy (liczącej około 9300 osób wg danych statystycznych). Jednak dla nas podstawowe znaczenie będzie miała raczej częstotliwość odwiedzin naszego lokalu przez ludzi

z poszczególnych grup.

Dane na temat częstotliwości odwiedzin naszego lokalu przez klientów

z poszczególnych grup przedstawia następny punkt danych z analizy ankiety.

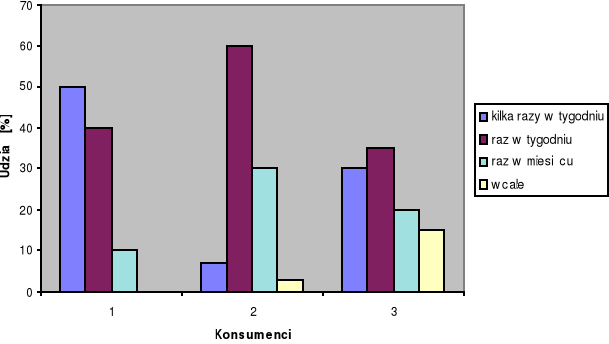

Częstotliwość odwiedzin naszego lokalu przez poszczególne grupy konsumentów w %:

Według uzyskanych wyników stwierdzamy, że procentowy udział konsumentów pierwszej grupy wśród wszystkich klientów naszego lokalu byłby największy. Jednak należy liczyć się z tym, że konsumenci pierwszej grupy są uzależnieni finansowo od rodziców. Osoby należące do drugiej grupy to najbardziej stabilny typ naszych konsumentów ze względu na swoją niezależność finansową i wiek, kiedy to zechcą przychodzić do naszego lokalu z przyjaciółmi. Są oni dla nas szczególnie ważni również z tego względu ponieważ będą odwiedzać nasz lokal razem ze swoimi rodzinami. Konsumenci trzeciej grupy to również nasi poważni klienci. Ich udział w całej grupie konsumentów naszej pizzerni będzie raczej stabilny ponieważ, ludzie podróżujący bardzo chętnie korzystają z usług lokali gastronomicznych.

Z analizy pozostałych danych wynika, że najczęstszą porą odwiedzin byłyby godziny popołudniowe i wieczorne.

Reasumując można stwierdzić, że nasz projekt ma szansę powodzenia. W chwili obecnej nie mamy żadnych większych konkurentów mogących zniweczyć nasze plany. Pomysł założenia pizzerii spotkał się z dużym aplauzem ze strony mieszkańców Krasnegostawu, sądzimy więc, że stworzymy im doskonałe miejsce do spotkań towarzyskich, gdzie można dobrze zjeść i miło spędzić czas. W dzień naszymi klientami byliby uczniowie, przyjezdni oraz ludzie pracujący, zaś w godzinach wieczornych gościlibyśmy wszystkich tych mieszkańców, którzy chcą miło spędzić wieczór z przyjaciółmi lub rodziną.

2.2. Analiza danych statystycznych.

2.2.1.Przeciętne wynagrodzenie netto.

Jak widać z wykresu przeciętne wynagrodzenie netto na jednego członka rodziny w gospodarstwach domowych w ostatnich latach znacznie wzrosło. W 1996 roku poziom wynagrodzenia osiągnął kwotę 618,00zł, co jest zjawiskiem dla nas korzystnym.

2.2.2. Stopa bezrobocia.

Z wykresu widać, że w latach 1995 i 1996 stopa bezrobocia zaczęła spadać. Jest to korzystne zjawisko dla naszego przedsięwzięcia, ponieważ kiedy bezrobocie maleje to rosną dochody społeczeństwa, a to oznacza, że będą wydawać więcej pieniędzy

między innymi w lokalach gastronomicznych.

2.2.3. Sprzedaż detaliczna według specjalizacji branżowej w tysiącach złotych.

Jak widać z wykresu sprzedaż detaliczna w dziale gospodarczym, do którego zaliczać się będzie nasza pizzernia, rośnie co jest zjawiskiem korzystnym dla naszego przedsięwzięcia.

2.3. Analiza aktualnych i przewidywanych konkurentów.

2.3.1. Przegląd aktualnych konkurentów.

Z danych zebranych przez nas wynika, że aktualnie istnieje w Rykach siedem konkurencyjnych lokali gastronomicznych ich położenie przedstawia mapka (załącznik nr 17).

Krótka charakterystyka konkurencyjnych lokali :

1. Kawiarnia Quattro - jest to lokal o dosyć wysokim standardzie. Oferuje on głównie piwo i duży wybór innych trunków, ma on jednak bardzo ubogą ofertę gastronomiczną, w której co prawda znajduje się pizza, ale nie jest robiona na zamówienie, lecz odgrzewana. W ofercie znajduje się też zazwyczaj tylko jeden gatunek pizzy. Lokal ten jest najczęściej odwiedzany przez młodzież szkolną. Uważamy, że pod względem gastronomicznym nie będzie on dla nas konkurencyjny. Może on jedynie stanowić dla nas zagrożenie ze względu na istniejącą tradycję odwiedzania tego lokalu i wysoką popularność z powodu odbywających się tam sobotnich dyskotek.

2. Restauracja "Jubileuszowa" - lokal o przeciętnej kategorii, oferujący wąski zakres dań obiadowych za dość wysoką cenę. Nie mają w swojej ofercie pizzy.

3. "Reda" - lokal o dobrym standardzie, oferujący szeroki asortyment napojów alkoholowych. Z dań gorących oferują frytki i odgrzewaną pizzę.

4. "Bar u Krzysia" - lokal o małej powierzchni oferujący frytki, hot-dogi i hamburgery w przystępnej cenie. Główni klienci to młodzież dojeżdżająca do szkół i ludzie podróżujący.

5. "U Romana" - sklep spożywczy połączony z małą gastronomią. Lokal o niskim standardzie i bardzo ubogim asortymencie dań gorących i piwa. Jest odwiedzana głównie przez niezasobnych i niewybrednych klientów.

6. Bar "U Fela" - jest to lokal o niskim standardzie, przykład typowej knajpy, oferującej głównie bardzo tanie piwo. Klientami są zazwyczaj panowie o niezbyt zasobnej kieszeni, i niewybrednych gustach.

Oprócz powyżej wymienionych lokali nie ma żadnych innych punktów gastronomicznych w Rykach.

Uważamy, że powyżej wymienione lokale charakteryzują się dość niskim standardem obsługi. Zakładamy, że nasza pizzernia będzie przewyższać inne lokale komfortem oferowanych usług przy niezbyt wygórowanych cenach.

2.3.3. Analiza SWOT - szanse i zagrożenia naszego przedsięwzięcia.

SZANSE |

ZAGROŻENIA |

1. Pierwsze przedsiębiorstwo tego typu w Rykach |

1.Pierwsze przedsiębiorstwo tego typu na terenie Ryk |

2. Brak mocnej konkurencji w pobliżu naszego przedsięwzięcia. |

2. Brak doświadczenia w prowadzeniu działalności gospodarczej. |

3. Wzrost rangi miasta - przejście z gminy na powiat (powoduje to zwiększenie liczby miejsc pracy, rozwój sądownictwa itp.). |

3.Brak ugruntowanej pozycji na rynku, brak marki lokalu. |

4. Stale rosnąca liczba osób uczących się, wzrost liczby szkół średnich i podstawowych. |

4. Niebezpieczeństwo nie trafienia w gusta klientów. |

|

5. Możliwość niespłacenia kredytu. |

|

6. Powstanie konkurencyjnych firm. |

MOCNE STRONY |

SŁABE STRONY |

1. Usytuowanie lokalu w centrum miasta, w pobliżu szkół i instytucji. |

1. Migracja ludności do większych miast. |

2. Lokalizacja lokalu w pobliżu trasy Lublin - Warszawa |

2. Miasto, w którym zamierzamy prowadzić naszą działalność nie należy do dużych. |

3. Duży wybór serwowanej pizzy pod względem ceny, wielkości i różnorodności dodatków. |

3. Brak szkół wyższych powoduje odpływ ludności z przedziału wiekowego 20 - 25 lat do większych miast. |

|

4. Brak przemysłu. |

2.4. Kierunki rozwoju technologii produktu, usług.

W krajach o gospodarce rynkowej, co dotyczy również obecnie Polski, popyt na wyroby gastronomiczne można zmieniać poprzez kreowanie tych produktów, a także spełnianie oczekiwań klientów. Należy bowiem zauważyć, że obecna rola tzw. "zdrowej żywności" znacznie wzrosła. W przypadku naszego wyrobu, którym jest pizza, chodzi tu przede wszystkim o skład surowcowy ciasta, tj. skrobia, białko zbożowe, błonnik, które uważane są za korzystne dla zdrowia, oraz skład farszu tj. warzywa, owoce itd.

Od wielu lat społeczeństwo miało obraz pizzy jako produktu niepotrzebnego. W chwili obecnej, a także w przyszłości, takie spojrzenie będzie ulegało pewnej ewolucji. Zgodnie ze światowymi kierunkami, także nasze społeczeństwo ma już pewne oczekiwania co do jakości, składu i estetyki oferowanej mu pizzy. Naszym celem jest zainteresowanie klienta pizzą poprzez wypiek ciasta prawie na jego oczach . Chcemy pokazać w ten sposób konsumentom naszego produktu, że nasze ciasto nie jest ani odgrzewane, ani rozmrażane przed spożyciem, a tym samym nie jest pozbawione wartości odżywczych. Pokaz pieczenia może stać się też bardzo efektowną reklamą, ponieważ kombinacja miłego zapachu i tego co się w danej chwili robi podczas przygotowywania pizzy jest dla klienta interesujące. W Polsce dotychczas ten typ reklamy nie był zbyt często stosowany. Zainteresowanie klienta możemy pozyskać poprzez nowoczesny wystrój wnętrza oraz zapewnienie miłej atmosfery w lokalu.

2.5. Czynniki ryzyka.

W gospodarce rynkowej już samo podjęcie i prowadzenie działalności gospodarczej wiąże się z dużym ryzykiem. Rozpoczynając działalność należy rozpatrzyć wiele sytuacji, które mogą przyczynić się do niepowodzenia naszego przedsięwzięcia.

Do czynników tych można zaliczyć:

1. Możliwość wystąpienia trudności przy spłacie zaciągniętego kredytu bankowego. Taka sytuacja może wyniknąć ze zwiększenia stopy oprocentowania oraz przyspieszenia terminu spłaty. Może to wynikać z niskiej sprzedaży naszych produktów, a co za tym idzie może wystąpić brak środków na obsługę i spłatę długu.

2. Polityka państwa w zakresie kształtowania cen energii elektrycznej, a także wody, czynszu, opłat za telefon itp. Ta z kolei sytuacja prowadzić będzie do zwiększenia kosztów produkcji, a w rezultacie cen naszych produktów.

3. Tendencje wzrostowe cen podstawowych artykułów spożywczych. To również spowoduje wzrost kosztów produkcji, a tym samym cen naszych produktów.

4. Możliwość powstania nowej konkurencji.

5. Problem zdobycia odpowiedniej liczby klientów naszej pizzy oraz utrzymanie jej sprzedaży na dłuższa metę.

6. Przyjęcie odpowiednich pracowników. Jak wiemy zatrudnienie wykwalifikowanej kadry może podnieść jakość oferowanych usług. Ale zdarza się, że pracownicy wynoszą z zakładu surowce, co może spowodować znaczne straty.

7. Stopa bezrobocia w województwie lubelskim (a zwłaszcza okręgu ryckim). Stopa bezrobocia jest pewnym czynnikiem ryzyka o ile wykazuje tendencje wzrostowe. Byłoby to zjawisko niepokojące dla przedsiębiorcy gdyż wówczas ludzie przeznaczaliby prawie całe dochody tylko na zaspokojenie podstawowych potrzeb.

2.6. Aktualna strategia marketingowa.

Oparta będzie na świadczeniu usług w zakresie sprzedaży pizzy oraz napojów na ryckim rynku.

Strategia cenowa.

Ceny produktów (patrz załącznik nr 21) oraz sprzedawanych przez nas towarów określone będą dwiema metodami:

- metodą kosztową

- metodą rynkową

Celem strategii cenowej jest:

1. zwiększenie znaczenia (udziału) na rynku i wielkości sprzedaży

2. osiągnięcie optymalnego zysku w stosunku do poniesionych nakładów inwestycyjnych

Kanał dystrybucji

W sprzedaży produktów i towarów stosowany będzie kanał dystrybucji określonej jako sprzedaż bezpośrednia nabywcom - klientom. Do obsługi kanału dystrybucji wykorzystywany będzie własny personel.

Strategia promocji.

Promocja będzie mieć charakter ograniczony, skierowany do odbiorców ryckiego rynku. Ideą promocji jest przedstawienie oferty produktu (usługi) zawierającej elementy: wiarygodności, solidności, wysokiej jakości i konkurencyjnej ceny.

Główną formą promocji będzie akcja reklamowa realizowana następującymi środkami:

1) Reklama w "Radio Lublin"

2) Reklama w prasie "Dziennik lubelski", "Tygodnik rycki"

Wzory ogłoszeń radiowych i prasowych:

"FULL PIZZA" znajdująca się przy ul. Poniatowskiego 49 oferuje szeroki wybór pizzy. Smaczną pizzę znajdziesz tu już od 1100 do 2400. Możesz zamówić pizzę także do domu dzwoniąc pod numer tel. 652-411. Dostawa gratis. Serdecznie zapraszamy.

3) Szyldy przydrożne (2m x 1.5m)

4) Plakaty i ulotki

Wzory szyldów, plakatów i ulotek:

PIZZERNIA

"FULL PIZZA" S-KA Z O.O.

ZAPRASZA CODZIENNIE

OFERUJEMY SZEROKI WYBÓR PIZZY

ul. Poniatowskiego 49 Tel. 652-411

5)Szyld świetlny (124cm x 35cm)

Wzór szyldu świetlnego:

PIZZERNIA

"FULL PIZZA" S-KA Z O.O.

CZYNNA CODZIENNIE

OD 11oo DO 24oo

ZAPRASZAMY

Good-will firmy.

"FULL PIZZA" Spółka z o.o. ma prawo używania znaku firmowego (logo) i nazwy" FULL PIZZA".

Stwarza to korzystny wizerunek Spółki, ponieważ będzie ona natychmiast kojarzona i pozytywnie odbierana przez klientów.

Nasze logo:

FULL PIZZA |

Wzór pieczątki:

PRZEDS. PRODUKCYJNO - USŁUGOWE

"FULL PIZZA" Sp. z o.o.

ul. Poniatowskiego 49

tel. 652-411

3. Określenie niezbędnych środków rzeczowych i osobowych.

3.1. Okres inwestowania.

3.1.1. Środki rzeczowe.

A. Środki niezbędne do przeprowadzenia czynności rejestracyjnych.

Przed rozpoczęciem działalności musimy przeprowadzić szereg czynności rejestracyjnych. Na ten cel musimy posiadać określone środki finansowe, które przedstawia poniższa tabela:

Lp. |

Wyszczególnienie |

Koszt [zł] |

1 |

Wpis do rejestru handlowego |

3658.00 |

2 |

Zezwolenie na sprzedaż alkoholu |

355.50 |

3 |

Umowa dzierżawy |

100.00 |

4 |

Wyrobienie pieczątek |

50.00 |

5 |

Założenie konta |

25.00 |

6 |

Zgłoszenie obowiązku podatkowego VAT |

40.00 |

|

RAZEM: |

4228.50 |

B. Środki potrzebne na przystosowanie lokalu do naszych potrzeb.

Wynajmowany przez nas lokal zajmuje pierwsze piętro budynku należącego do Urzędu Miasta, gdzie cztery lata temu mieściła się restauracja. Obecnie budynek jest nie zagospodarowany. Musimy więc przeprowadzić w nim niezbędne prace przystosowawcze, po to, by lokal nadawał się do funkcji jaką ma pełnić.

Zakres prac adaptacyjnych w budynku istniejącym z przeznaczeniem na pizzernię to :

OPIS TECHNICZNY

1. Roboty polegające na zerwaniu posadzek w kuchni.

2. Roboty malarskie.

3. Odnowienie posadzek w części kuchennej i sanitarnej.

4. Odnowienie łazienek, instalacja nowych urządzeń sanitarnych (umywalki, zlewy, sedesy, krany,

itp.)

5. Wykonanie nowej instalacji oświetleniowej.

6. Wykonanie części dekoracyjnej: lada barowa, sufit, montaż nowych drzwi w pomieszczeniach, itp.

Całość robót adaptacyjnych łącznie z materiałami i robocizną zlecamy, Przedsiębiorstwu Budowlano - Remontowemu "BUD-DOM" mieszczącemu się w Rykach przy ulicy Warszawskiej 7.

Koszty tych prac wyniosą około 35000 zł.

C. Środki potrzebne na reklamę .

Koszty reklamy:

Lp. |

Wyszczególnienie |

Ilość [szt.] |

Cena jedn. [zł.] |

Wartość [zł.] |

1. |

Reklama w "Radio Lublin" |

10 |

50.00 |

500.00 |

2. |

Reklama w prasie: "Dziennik lubelski" "Tygodnik rycki" |

2 3 |

51.00 10.00 |

102.00 30.00 |

3. |

Szyldy reklamowe przydrożne |

2 |

150.00 |

2300.00 |

4. |

Szyld świetlny |

1 |

488.00 |

1488.00 |

5. |

Plakaty reklamowe |

50 |

1.00 |

50.00 |

6. |

Ulotki reklamowe |

1000 |

0.05 |

300.00 |

|

RAZEM: |

|

|

4770.00 |

D. Środki przeznaczone na wyposażenie pomieszczeń lokalu.

Przed rozpoczęciem działalności musimy zgromadzić odpowiednie urządzenia potrzebne do wyrobu pizzy oraz na wyposażenie pomieszczeń lokalu. Potrzebny nam sprzęt zakupimy. Będzie to wymagać od nas posiadania określonych środków pieniężnych.

Szczegółowe dane odnośnie potrzebnego nam sprzętu, wyposażenia oraz źródeł ich pozyskania przedstawiają poniższe tabele:

Wyposażenie kuchni

Lp. |

Wyszczególnienie |

Ilość [szt.] |

Cena jednost. [zł] |

Wartość [zł] |

Źródło Pozyskania |

1. |

Piekarnik do pizzy PEP - 200 |

1 |

7800,00 |

7800,00 |

|

2. |

Lodówka |

1 |

2050,00 |

2050,00 |

Dom Handlowy |

3. |

Zamrażarka |

1 |

1410,00 |

1410,00 |

"MERKURY" |

4. |

Lada chłodnicza |

1 |

2110,00 |

2110,00 |

|

5. |

Chłodziarka do napojów |

1 |

2480,00 |

2480,00 |

ul. 22 Lipca 36 |

6. |

Zmywarka do naczyń |

1 |

2180,00 |

2180,00 |

|

7. |

Jarzyniarka do warzyw |

1 |

1710,00 |

1710,00 |

|

8. |

Krajalnica do wędlin |

1 |

211,50 |

211,50 |

|

9. |

Czajnik bezprzewodowy |

1 |

234,50 |

234,50 |

Sklep "Rabbit" |

10. |

Ekspres do kawy |

1 |

230,00 |

230,00 |

ul. 22 Lipca 21 |

11. |

Żaroodporne tacki do pieczenia pizzy 300 |

20 |

18,00 |

360,00 |

Hurtownia Artykułów Gospodarstwa |

12. |

Żaroodporne tacki do pieczenia pizzy 180 |

20 |

15,00 |

300,00 |

Domowego ul. Fabryczna 32 |

13. |

Szafki kuchenne |

1 |

2100,00 |

2100,00 |

"Mebland" |

14. |

Stół kuchenny |

1 |

700,00 |

700,00 |

ul Warszawska 11 |

15. |

Talerze |

80 |

3,50 |

280,00 |

|

16. |

Sztućce (komplet) |

30 |

25,50 |

765,00 |

Hurtownia |

17. |

Szklanki |

100 |

4,00 |

400,00 |

Gospodarstwa |

18. |

Filiżanki (komplet) |

3 |

31,00 |

93,00 |

Domowego |

19. |

Cukiernice |

12 |

7,00 |

84,00 |

ul. Powstańców 8 |

20. |

Podstawki na serwetki |

12 |

1,60 |

19,20 |

Puławy |

21. |

Tace |

10 |

13,10 |

131,00 |

|

22. |

Komplet na przyprawy |

12 |

14,50 |

174.40 |

|

23. |

Noże kuchenne (komplet) |

2 |

75,00 |

150,00 |

|

24. |

Garnki (komplet) |

2 |

310,50 |

621,00 |

|

|

RAZEM: |

|

|

27971,20 |

|

Wyposażenie sali

Lp. |

Wyszczególnienie |

Ilość [szt.] |

Cena jednost. [zł] |

Wartość [zł] |

Źródło Nabycia |

1. |

Stolik kawiarniany 6-os. |

4 |

600,00 |

2400,00 |

"Mebland" |

2. |

Stolik kawiarniany 4-os. |

6 |

500,00 |

3000,00 |

ul. Warszawska11 |

3. |

Krzesła |

52 |

78,00 |

4056,00 |

Ryki |

4. |

Półko-regał |

2 |

1250,00 |

2500,00 |

|

5. |

Wieszak na ubrania |

2 |

41,00 |

82,00 |

|

6. |

Kasa fiskalna |

1 |

4150,00 |

4150,00 |

Sklep "Orion" |

7. |

Sprzęt audio |

1 |

2275,00 |

2275,00 |

ul. Poniatowskiego |

|

RAZEM: |

|

|

18463,00 |

|

Wyposażenie biura.

Lp. |

Wyszczególnienie |

Ilość [szt.] |

Cena jedn. [zł] |

Wartość [zł.] |

Źródło nabycia |

1. |

Szafki biurowe (komplet) |

1 |

1900,00 |

1900,00 |

|

2. |

Biurko |

1 |

510,00 |

510,00 |

"MEBLAND" |

3. |

Fotel do biurka |

1 |

350,00 |

350,00 |

ul. Warszawska 11 |

4. |

Ława |

1 |

220,00 |

220,00 |

Ryki |

5. |

Fotele |

2 |

280,00 |

560,00 |

|

6. |

Komputer + drukarka |

1 |

6000,00 |

6000,00 |

Sklep "Compus" |

7. |

Aparat telefoniczny |

1 |

250,00 |

250,00 |

Puławy |

8. |

Artykuły biurowe (komplet) |

1 |

170,00 |

170,00 |

Dom Handlowy "MERKURY" |

9. |

Wykładzina (metry) |

5 |

90,00 |

450,00 |

Ryki |

|

RAZEM: |

|

|

10410,00 |

|

Inne środki.

Lp. |

Wyszczególnienie |

Ilość [szt.] |

Cena jednost. [zł] |

Wartość [zł.] |

Źródło pozyskania |

1. |

Apteczka |

1 |

25,00 |

25,00 |

Apteka, Ryki |

2. |

Gaśnica śniegowa |

1 |

240,00 |

240,00 |

|

3. |

Gaśnica proszkowa |

1 |

150,00 |

150,00 |

|

4. |

Lustro |

3 |

40,00 |

120,00 |

|

5. |

Suszarka do rąk |

2 |

55,50 |

111,00 |

|

6. |

Dozownik do mydła |

3 |

45,00 |

135,00 |

Sklep |

7. |

Środki czystości |

51 |

2,35 |

120,00 |

wielobranżowy |

8. |

Popielniczka |

17 |

2,20 |

37,40 |

"Rabbit" |

9. |

Kosz na śmieci |

6 |

15,00 |

90,00 |

ul. 22 Lipca 22 |

10. |

Szczotka i szufelka |

2 |

20,00 |

40,00 |

|

11. |

Ubrania robocze |

8 |

71,25 |

570,00 |

|

|

RAZEM: |

|

|

1638,40 |

|

Łączna wartość środków przeznaczonych na wyposażenie pomieszczeń lokalu wynosi : 58482,60 zł (w tym maszyny i urządzenia 32341,00 zł oraz wyposażenie 26141,60 zł).

E. Środki osobowe.

Remont lokalu zlecamy firmie BUD-DOM w Rykach. Koszty tych prac przewidujemy na sumę 35000 zł.

Wszelkie prace adaptacyjne takie jak: sprzątanie po remoncie, ustawienie mebli, urządzeń zostaną przeprowadzone we własnym zakresie. Również akcja reklamowa zostanie przeprowadzona własnymi siłami. Toteż w okresie inwestowania nie będą nam potrzebne środki osobowe.

SUMA NAKŁADÓW W OKRESIE INWESTYCYJNYM.

Lp. |

Wyszczególnienie |

Koszt [zł] |

1. |

Koszty związane z rejestracją spółki |

4228,50 |

2. |

Koszty remontu i modernizacji |

35000,00 |

3. |

Koszty reklamy |

4770,00 |

4. |

Koszty związane z wyposażeniem pomieszczeń lokalu |

58482,60 |

|

RAZEM: |

102481,10 |

3.2. Okres eksploatacji.

A. Koszty materiałów bezpośrednich potrzebnych do wyrobu pizzy

(wyrób około 350 sztuk dziennie).

|

|

|

Norma |

Cena |

|

|

Lp. |

Wyszczególnienie |

Jednost. |

zużycia |

jednostki |

Miesiąc |

|

|

|

|

na sztukę |

|

Ilość |

Wart. |

1. |

Mąka pszenna |

kg |

0,25 |

0,91 |

2625,00 |

2388,75 |

2. |

Drożdże |

kg |

0,03 |

10,00 |

315,00 |

3150,00 |

3. |

Olej |

litr |

0,008 |

3,25 |

84,00 |

273,00 |

4. |

Sól |

kg |

0,006 |

0,60 |

63,00 |

37,80 |

5. |

Cukier |

kg |

0,006 |

1,90 |

63,00 |

119,70 |

6. |

Szynka |

kg |

0,10 |

13,60 |

1050,00 |

14280,00 |

7. |

Salami |

kg |

0,02 |

14,50 |

210,00 |

3045,00 |

8. |

Boczek wędzony |

kg |

0,02 |

7,10 |

210,00 |

1491,00 |

9. |

Tuńczyk w puszce |

kg |

0,01 |

12,80 |

105,00 |

1344,00 |

10. |

Groszek |

kg |

0,01 |

4,40 |

105,00 |

462,00 |

11. |

Oliwki |

kg |

0,001 |

12,80 |

10,50 |

134,40 |

12. |

Ser żółty |

kg |

0,20 |

9,00 |

2100,00 |

18900,00 |

13. |

Czosnek |

kg |

0,0002 |

6,00 |

2,10 |

12,60 |

14. |

Ogórek |

kg |

0,02 |

4,50 |

210,00 |

945,00 |

15. |

Ketchup |

kg |

0,03 |

4,00 |

315,00 |

1260,00 |

16. |

Zioła do pizzy |

opak. |

0,05 |

2,00 |

525,00 |

1050,00 |

17. |

Pomidory |

kg |

0,01 |

4,50 |

105,00 |

472,50 |

18. |

Cebula |

kg |

0,02 |

0,35 |

210,00 |

73,50 |

19. |

Papryka |

kg |

0,01 |

12,00 |

105,00 |

1260,00 |

20. |

Pieczarki |

kg |

0,08 |

4,00 |

840,00 |

3360,00 |

21. |

Ananas w puszce |

kg |

0,01 |

7,20 |

105,00 |

756,00 |

22. |

Kukurydza |

kg |

0,01 |

6,00 |

105,00 |

630,00 |

23. |

Majonez |

kg |

0,004 |

6,00 |

42,00 |

252,00 |

|

RAZEM |

|

|

|

|

55697,25 |

B. Koszty zakupu towarów.

|

|

|

|

|

Mie |

siąc |

Lp. |

Wyszczególnienie |

Jednst. |

Norma zużycia |

Cena jednostki |

Ilość |

Wartość. |

1. |

Piwo Żywiec |

bl 0,5l |

1 bl |

1,40 |

456,00 |

638,40 |

2. |

Piwo Lech |

bl 0,5l |

1 bl |

1,30 |

480,00 |

624,00 |

3. |

Piwo 10,5 |

bl 0,5l |

1 bl |

1,10 |

540,00 |

594,00 |

4. |

Piwo Warka |

bl 0,5l |

1 bl |

1,40 |

400,00 |

560,00 |

5. |

Piwo Piast |

bl 0,5l |

1 bl |

1,35 |

480,00 |

648,00 |

6. |

Piwo Perła |

bl 0,5l |

1 bl |

1,00 |

520,00 |

520,00 |

7. |

Sok owocowy |

1l |

0,02 |

2,00 |

600,00 |

1200,00 |

8. |

Napój owocowy |

0,33 l |

1 bl |

0,50 |

1600,00 |

800,00 |

9. |

Coca-cola |

0,33 l |

1 bl |

0,50 |

1400,00 |

700,00 |

10. |

Sprite |

0,33 l |

1 bl |

0,50 |

1400,00 |

700,00 |

11. |

Fanta |

0,33 l |

1 bl |

0,50 |

1400,00 |

700,00 |

12. |

Kawa |

kg |

0,01 |

16,00 |

8,00 |

128,00 |

13. |

Herbata |

kg |

0,01 |

10,00 |

10,00 |

100,00 |

|

RAZEM |

|

|

|

|

7912,40 |

C. Wynagrodzenia pracowników

Ze względu na długie godziny otwarcia lokalu (1100-2400) pracownicy zatrudnieni w naszej pizzerni będą pracować na dwie zmiany. Reasumując : środki osobowe niezbędne w okresie eksploatacji to ośmiu pracowników. Będziemy ich poszukiwać poprzez Urząd Pracy oraz ogłoszenia w lokalnej prasie. Ponadto sami również będziemy pracować jako kierownicy zajmując się zaopatrzeniem i administracją.

Lp. |

Wyszczególnienie |

Płace brutto [zł] |

Ilość pracowników |

ZUS |

Łączny koszt miesięczny [zł] |

1. |

Koszty płac pracowników bezpośrednio produkcyjnych |

|

|

|

|

|

Kucharz |

1000,00 |

2 |

|

2963,00 |

|

Pomocnik kucharza |

700,00 |

2 |

|

2074,00 |

|

RAZEM: |

|

|

|

5037,00 |

2. |

Koszty płac pracowników pośrednio produkcyjnych |

|

|

|

|

|

Wspólnicy w tym: -kierownik zmiany -pozostali |

2200 1920 |

2 1 |

48,15% |

6518,60 2845,06 |

|

Barmanka |

700,00 |

2 |

|

2074,00 |

|

RAZEM: |

|

|

|

11437,66 |

3. |

Koszty sprzedaży |

|

|

|

|

|

Rozwoziciel pizzy |

640,00 |

2 |

|

1896,32 |

|

RAZEM: |

|

|

|

1896,32 |

D. Koszty sprzedaży.

- koszty transportu

Lp |

Rodzaj środka transportu |

Ilość samochodów |

Ryczałt miesięczny |

Stawka za 1 km [zł] |

Koszt miesięczny [zł] |

1. |

Prywatne samochody pracowników wykorzystywane do działalności firmy o pojemności poniżej 900 cm3 |

2 |

500 |

0,27 |

270,00 |

2. |

Własny Polonez TRUCK traktowany jako środek trwały (wliczone koszty ubezpieczenia, napraw, remontu, paliwa). |

1 |

|

|

550,00 |

|

RAZEM: |

|

|

|

820,00 |

- koszty reklamy

Lp. |

Wyszczególnienie |

Ilość [szt.] |

Cena [zł] |

Koszt [zł] |

1. |

Reklama w prasie: "Dziennik lubelski" "Tygodnik rycki" |

3 6 |

51,00 10,00 |

153,00 60,00 |

2. |

Reklama w "Radio Lublin" |

20 |

50,00 |

1000,00 |

|

RAZEM: |

|

|

1213,00 |

- miesięczne koszty opakowań: 310,00 zł

Koszty sprzedaży ogółem wynoszą : 4241,32 zł

E. Koszty energii.

Lp. |

Rodzaj urządzenia |

Ilość energii w kWh |

Ilość godzin pracy dziennie |

Ilość dni pracy w miesiącu |

Cena 1 kWh [zł] |

Koszt miesięczny [zł] |

1. |

Piec do pizzy PEP-2 |

12 |

13 |

30 |

|

985,60 |

2. |

Zamrażarka |

0,07 |

24 |

30 |

|

10,62 |

3. |

Lodówka |

0,5 |

24 |

30 |

|

75,82 |

4. |

Chłodziarka do napojów |

0,07 |

24 |

30 |

|

10,62 |

5. |

Lada chłodnicza |

0,04 |

24 |

30 |

|

6,09 |

5. |

Zmywarka do naczyń |

0,6 |

3 |

30 |

|

11,37 |

6. |

Jarzyniarka |

0,55 |

4 |

30 |

|

7,80 |

7. |

Krajalnica |

0,2 |

4 |

30 |

0,2106 |

5,05 |

8. |

Czajnik elektryczny |

1 |

3 |

30 |

|

18,95 |

9. |

Ekspres do kawy |

1 |

3 |

30 |

|

18,95 |

10 |

Kasa fiskalna |

0,01 |

13 |

30 |

|

0,82 |

11. |

Komputer |

0,03 |

2 |

30 |

|

3,79 |

12. |

Sprzęt audio |

0,09 |

13 |

30 |

|

7,39 |

|

RAZEM: |

|

|

|

|

1162,89 |

F. Opłata za wodę i kanalizację.

Lp. |

Wyszczególnienie |

Zużycie miesięczne [m3] |

Cena 1m3 [zł] |

Koszt [zł] |

1. |

Woda ciepła |

20 |

1,59 |

318,00 |

2. |

Woda zimna |

25 |

0,96 |

24,00 |

3. |

Ścieki |

45 |

1,32 |

59,40 |

|

RAZEM: |

|

|

115,20 |

G. Centralne ogrzewanie.

Lp. |

Wyszczególnienie |

Powierzchnia ogrzewana [m2] |

Cena 1m2 [zł] |

Koszt [zł] |

1. |

Koszt centralnego ogrzewania |

130 |

1,93 |

250,90 |

H. Koszt oświetlenia.

Lp. |

Wyszczególnienie |

Ilość energii w kWh |

Ilość godzin pracy dziennie |

Ilość dni pracy w miesiącu |

Cena 1 kWh |

Koszt miesięczny |

1. |

Oświetlenie |

0,92 |

10 |

30 |

0,2106 |

58,13 |

I. Ubezpieczenie mienia : 88,98 zł (około 3,3% wartości maszyn i urządzeń).

J. Czynsz (według umowy dzierżawy - załącznik nr 1) : 910,00 zł.

K. Miesięczna opłata za telefon : 200,00 zł.

L. Miesięczne koszty utrzymania biura : 50,00zł.

Ł. Miesięczne koszty środków czystości : 120,00zł

SUMA NAKŁADÓW W OKRESIE EKSPLOATACJI

Lp. |

Wyszczególnienie |

Koszt miesięczny [zł] |

1. |

Materiały bezpośrednie |

55697,25 |

2. |

Towary |

7912,40 |

3. |

Wynagrodzenia |

16474,66 |

4. |

K. sprzedaży |

4241,32 |

5. |

Energia |

1162,89 |

6. |

Woda i kanalizacja |

115,20 |

7. |

Centralne ogrzewanie |

250,90 |

8. |

Oświetlenie |

58,13 |

9. |

Ubezpieczenie mienia |

88,98 |

10. |

Czynsz |

910,00 |

11. |

Telefon |

200,00 |

12. |

Utrzymanie biura |

50,00 |

13. |

Środki czystości |

120,00 |

|

RAZEM: |

87281,73 |

4. Organizacja przedsięwzięcia.

4.1. Organizacja procesu inwestycyjnego.

Założenie i organizacja spółki z o.o.

1. Zwołanie zebrania wspólników i porozumienie się co do celów i podstawowych założeń organizacyjno - prawnych i gospodarczych spółki.

Wspólnicy ustalają :

- firmę i siedzibę spółki

- przedmiot przedsiębiorstwa

- czas trwania spółki

- wysokość kapitału zakładowego

- liczba i wysokość udziałów

- zaznaczenie czy wspólnik może mieć jeden czy więcej udziałów

2. Zredagowanie umowa spółki

3. Podpisanie aktu notarialnego oraz uiszczenie opłaty notarialnej i skarbowej

4. Złożenie wniosku do sądu rejestrowego i wpis do rejestru handlowego

5. Złożenie wniosku do WUS o nadanie numeru REGON

6. Zgłoszenie obowiązku podatkowego VAT w Urzędzie Skarbowym

7. Zezwolenie na sprzedaż alkoholu

W naszej pizzerni chcemy prowadzić sprzedaż piwa. Z tego względu staramy się o zezwolenie na taką działalność. Zezwolenie wydaje Rada Miejska. W tym celu składamy w Urzędzie Miasta wniosek o zezwolenie na sprzedaż piwa. Wnioski te rozpatrywane są na cotygodniowych posiedzeniach Rady Miejskiej pod względem ich zgodności ze stawianymi wymaganiami określonymi szczegółowo w "Uchwale w sprawie zasad, liczby punktów i miejsc sprzedaży napojów alkoholowych na terenie Ryk" (postanowienie Zarządu Miasta - załącznik 18). Uzyskanie zezwolenia nie powinno trwać dłużej niż tydzień (patrz załącznik nr 19). Opłata wpłacona do budżetu gminy za wydanie takiego zezwolenia w przypadku naszego przedsięwzięcia wynosić będzie 355,50 zł za każdy rok.

8. Uzyskanie akceptacji Sanepid-u, Straży Pożarnej i PIP-u.

9. Założenie konta.

Jako spółka z o.o. zobowiązani jesteśmy do posiadania konta bankowego (patrz załącznik nr 15).

10. Uzyskanie kredytu.

W celu uzyskania kredytu należy złożyć wniosek (załącznik nr 20), który powinien zawierać niezbędne informacje dotyczące efektywności przedsięwzięcia, jakie ma finansować kredyt bankowy, a w szczególności :

- kwotę wnioskowanego kredytu i jego cel

- proponowany okres wykonania spłaty

- kwotę kapitału własnego angażowanego w przedsięwzięcie

- opis sytuacji finansowej kredytobiorcy przed i po zaciągnięciu kredytu do końca okresu proponowanej spłaty

- proponowaną formę zabezpieczenia kredytu

W przypadku finansowania przedsięwzięć inwestycyjnych, jak to ma miejsce w naszym przypadku, dodatkowo wymagane jest przedstawienie biznes planu przyszłego przedsięwzięcia. Decyzje w sprawie przyznania kredytów inwestycyjnych są podejmowane w ciągu 30 dni.

4.2. Poszczególne czynności procesu inwestycyjnego i czasy ich trwania.

1. Pomysł założenia spółki - 1 dzień.

2. Badanie rynku i analiza wyników - 7 dni.

3. Ocena własnego kapitału i możliwość zgromadzenia gotówki - 5 dni.

4. Zawiązanie spółki - 1 dzień.

5. Podpisanie umowy spółki w formie aktu notarialnego - 1 dzień.

6. Złożenie wniosku do sądu rejestrowego - 14 dni.

7. Złożenie wniosku o nadanie numeru REGON - 1 dzień.

8. Zgłoszenie obowiązku podatkowego w Urzędzie Skarbowym , rejestracja VAT - 14 dni.

9. Uzyskanie zezwolenia na sprzedaż alkoholu - 7 dni.

10. Poszukiwanie i wybór lokalu - 3 dni.

11. Zawarcie umowy dzierżawy - 1 dzień.

12. Założenie konta w banku - 2 dni.

13. Zgłoszenie deklaracji ubezpieczeniowej w ZUS-ie - 2 dni.

14. Uzyskanie akceptacji SANEPID-u, Straży Pożarnej i PIP-u - 4 dni.

15. Zaciągnięcie kredytu - 30 dni.

16. Remont i przystosowanie lokalu - 25 dni.

17. Zamówienie i zakup wyposażenia i urządzeń - 4 dni.

18. Instalacja wyposażenia - 8 dni.

19. Ubezpieczenie majątku w PZU - 1 dzień.

20. Rekrutacja i zatrudnienie pracowników - 12 dni.

21. Przeszkolenie pracowników - 1 dzień.

22. Akcja reklamowa - 7 dni.

23. Otwarcie lokalu - 1 dzień.

4.3. Sieć czynności typu PERT i harmonogram Gantta.

A - numer kolejnej czynności faktu

B - czas trwania kolejnej czynności

Fakt końcowy może być osiągnięty po wykonaniu wszystkich czynności sieci, a więc jego data jest datą ukończenia najdłuższej drogi zwanej ścieżką krytyczną (oznaczona pogrubioną kreską). Długość ścieżki krytycznej wynosi: 85

4.4. Organizacja procesu produkcyjnego.

4.4.1. Źródła zaopatrzenia w materiały i towary.

Głównym składnikiem używanym do produkcji pizzy jest mąka, w którą zaopatrywać się będziemy bezpośrednio u producenta, czyli w młynie mieszczącym się przy ul. Łukowskiej 14, blisko miejsca usytuowania naszego lokalu. Wybór nasz wiąże się z minimalizacją kosztów materiałów i transportu. Ponieważ mamy własny środek transportu mąkę będziemy przywozić sami. W pozostałe materiały i towary zaopatrywać się będziemy w hurtowni artykułów spożywczych "ELDORADO" znajdującej się przy ul. Żytniej 16 oraz w hurtowni artykułów monopolowych przy ul. Krótkiej 20' a także w hurtowni mięsa i wędlin w Łukowie (około 30 km od Ryk). Artykuły spożywcze będą dostarczane przez pracowników hurtowni, ich własnym transportem.

4.4.2. Organizacja procesu technologicznego.

W procesie technologicznym wyrobu pizzy można wyróżnić następujące etapy:

1) Wyrobienie ciasta (ręcznie) - czas około 15 min.

2) Wyrastanie ciasta około 30 min. Po tym czasie ciasto jest gotowe do pieczenia.

3) Przygotowanie dodatków do pizzy. Odbywa się ono w trakcie wyrastania ciasta przy pomocy krajalnicy do wędlin, warzyw i sera.

4)Uformowanie placka do żaroodpornej tacki - czas około 2-3 min.

5)Ułożenie dodatków na pizzy około 2 min.

6) Wypiek pizzy około 3 min.

7) Wyjęcie i przygotowanie do podania około 1 min.

Czynności od 1 do 3 odbywają się w kuchni, natomiast czynności od 4 do 7 przebiegają na stanowisku kucharza przy piecu. Jednorazowo przygotowujemy ilość ciasta mającą pokryć godzinne zapotrzebowanie na pizzę. W pierwszym okresie ustaliliśmy dzienną sprzedaż w wysokości 350 pizz,

co przy 13-to godzinnym dniu pracy daje około 27 pizz na godzinę. Taką ilość pizzy możemy wypiec używając tylko jednej komory pieca, która ma wydajność 48 pizz na godzinę. W miarę czasu i rozwoju naszej pizzerni wypiek pizzy zwiększymy do 400 sztuk.

4.4.3. Organizacja dnia pracy.

Organizacja dnia pracy w naszej pizzerni przedstawia się następująco:

Kucharz i pomocnik kucharza przychodzą do pracy na godzinę1000. Zajmują się przygotowaniem swoich miejsc pracy, a następnie wyrobieniem pierwszej porcji ciasta i przyszykowanych dodatków. Po otwarciu lokalu kucharz zajmuje się formowaniem placków, układaniem dodatków i wypiekiem pizzy. W tym czasie pomocnik kucharza przygotowuje i dostarcza kucharzowi kolejne porcje ciasta i dodatków oraz odbiera i myje brudne naczynia, dba o czystość miejsca pracy.

Barmanka rozpoczyna pracę o godzinie 1100. Zajmuje się przyjmowaniem zamówień od klientów, wydaje pizzę, obsługuje kasę oraz bar. Zajmuje się również dbaniem o czystość sal pizzerni.

Rozwoziciel pizzy rozpoczyna pracę wraz z otwarciem lokalu. Do jego czynności należy rozwożenie zamówionej telefonicznie pizzy.

Kierownik przychodzi do pracy o godzinie 1000. Jego obowiązkiem jest sprawdzenie czystości lokalu oraz nadzór przy wyładunku zaopatrzenia. w ciągu dnia zajmować się będzie organizowaniem surowców i towarów, prowadzeniem rachunków i załatwianiem innych spraw administracyjnych.

Aby nie zatrudniać dodatkowego personelu system podawania pizzy został opracowany przez nas w taki sposób, że każdy zamawiający pizzę otrzymuje kartkę z numerem zamówienia, a gdy będzie ona gotowa do odebrania wówczas numer ten zostanie wyświetlony na tablicy z towarzyszącym sygnałem dźwiękowym.

4.5. Wymagania co do obiektu.

Obiekt, w którym chcemy prowadzić naszą działalność gospodarczą musi spełniać szereg warunków określonych przez Urząd Miasta, Straż Pożarną i Sanepid :

1) Obiekty jednostek gospodarczych zajmujące się sprzedażą piwa mogą być położone nie bliżej niż 100 metrów od najbliższej szkoły, przedszkola czy kościoła. Jednocześnie lokalizacja naszego obiektu musi spełniać warunki wynikające z analizy rynku (strategiczność położenia). Nasz lokal spełnia wszystkie ww. warunki, zachowując odpowiednią odległość od szkół i kościoła przy jednoczesnym położeniu w centrum miasta.

2) Lokal powinien być wyposażony w sprzęt gaśniczy oraz spełniać wymagania przepisów przeciwpożarowych. Wymogi te zostaną spełnione podczas adaptacji i wyposażenia obiektu.

3) W warunkach stawianych przez Sanepid wymagane jest posiadanie urządzeń i pomieszczeń funkcyjnych tj. toalet, suchego magazynu na mąkę, magazynu na warzywa oraz odpowiednich urządzeń chłodniczych do przechowywania łatwo psujących się produktów spożywczych. Ponadto wymagane jest posiadanie kanalizacji, bieżącej i zimnej wody oraz co. Lokal, w którym planuje się prowadzenie działalności spełnia te warunki, co obrazuje załączony poniżej plan.

4.6. Plan pomieszczeń pizzerni "FULL PIZZA".

Oznaczenia:

A. Sala konsumpcyjna. F. Biuro.

B. Barek. G. Szatnia.

C. Kuchnia. H. WC.

D. Zmywalnia. I. Korytarz.

E. Magazyn. J. Wejście.

4.7. Struktura zarządzania oraz podział obowiązków i kompetencji.

Zgromadzenie wspólników |

Zarząd (kierownicy zmianowi) |

|

|

Pomocnik kucharza |

Rozwoziciel pizzy |

Podział obowiązków i kompetencji.

Lp. |

Rodzaj pracownika |

Zakres obowiązków |

1. |

Wykwalifikowany kucharz |

- Przygotowanie i wyrób ciasta - Formowanie pizzy i dobór składników - Pieczenie pizzy - Przygotowanie pizzy do podania |

2. |

Pomocnik kucharza |

- Pomoc kucharzowi - Przygotowanie dodatków - Donoszenie ciasta i dodatków - Zmywanie naczyń i dbanie o czystość kuchni |

3. |

Barmanka |

- Obsługa baru - Obsługa kasy - Przyjmowanie zamówień - W wolnych chwilach sprzątanie sali |

4. |

Rozwoziciel pizzy |

- Rozwożenie zamówionej pizzy - Pomoc w kuchni w wolnych chwilach |

5. |

Kierownik |

- Prowadzenie rachunków i administracji - Nadzór przy wyładunku zaopatrzenia - Organizowanie surowców i towarów - Sprawdzanie czystości lokalu |

ANALIZA EKONOMICZNA

5. Kalkulacja kosztów eksploatacyjnych.

Zakładamy, że od trzeciego kwartału sprzedaż pizzy wzrasta z 350 do 400 sztuk dziennie, czyli o 14,3%.Jednocześnie wzrasta sprzedaż towarów oraz zużycie opakowań o około 14% (szczegółowe dane zawiera tabela 5.1 i 5.2 -załącznik nr 23).

5.1. Koszty bezpośrednie.

Koszty materiałów bezpośrednich.

Lp. |

|

1 kwartał |

2 kwartał |

3 kwartał |

4 kwartał |

2 rok |

3 rok |

1. |

Koszty materiałów bezpośrednich |

167091,75 |

167091,75 |

190985,87 |

190985,87 |

763953,48 |

763953,48 |

Koszty towarów.

Lp. |

|

1 kwartał |

2 kwartał |

3 kwartał |

4 kwartał |

2 rok |

3 rok |

1. |

Koszty towarów |

23737,20 |

32737,20 |

27060,41 |

27060,41 |

108241,63 |

108241,63 |

Koszty robocizny bezpośredniej.

Lp. |

|

1 miesiąc |

1 kwartał |

2 kwartał |

3 kwartał |

4 kwartał |

2 rok |

3 rok |

1. |

Płace bezpośrednie |

5037,00 |

15111,00 |

15111,00 |

15111,00 |

15111,00 |

60444,00 |

60444,00 |

5.2. Koszty pośrednie.

Koszty wydziałowe (ogólnoprodukcyjne).

Lp. |

|

Koszt miesięczny |

Koszt kwartalny |

Koszt roczny |

1. |

Koszty zasilania maszyn i urządzeń |

106,78 |

320,33 |

1281,30 |

2. |

Koszty konserwacji maszyn i urządzeń ( wynoszą 2% wartości maszyn i urządzeń miesięcznie) |

1162,89 |

3488,67 |

13954,69 |

|

RAZEM |

1269,67 |

3809,00 |

15235,99 |

Koszty ogólnozakładowe.

Lp. |

Wyszczególnienie |

Koszt miesięczny |

Koszt kwartalny |

Koszt roczny |

1. |

Oświetlenie |

58,13 |

174,39 |

697,56 |

2. |

Woda i kanalizacja |

115,20 |

345,60 |

1382,40 |

3. |

Centralne ogrzewanie |

250,9 |

752,70 |

3010,80 |

4. |

Czynsz |

910,00 |

2730,00 |

10920,00 |

5. |

Telefon |

200,00 |

600,00 |

2400,00 |

6. |

Materiały biurowe |

50,00 |

150,00 |

600,00 |

7. |

Środki czystości |

120,00 |

360,00 |

1440,00 |

8. |

Ubezpieczenie mienia |

88,98 |

266,94 |

1067,76 |

|

RAZEM |

1793,20 |

5379,61 |

21518,46 |

9. |

Płace pracowników pośrednio produkcyjnych |

11437,18 |

34311,54 |

137246,16 |

|

OGÓŁEM |

13230,38 |

39691,15 |

158764,62 |

5.3. Koszty amortyzacji.

Lp. |

Wyszczególnienie |

Wartość początko wa |

Roczna stopa amo rtyzacji |

|

|

Rok 1 |

|

Rok 2 |

Rok 3 |

|

|

|

w % |

Kwartał 1 |

Kwartał 2 |

Kwartał 3 |

Kwartał 4 |

|

|

1. |

Samochód Polonez Truck |

25000,00 |

20,00 |

1250,00 |

1250,00 |

1250,00 |

1250,00 |

5000,00 |

5000,00 |

2. |

Piekarnik do pizzy PEP-2 |

7800,00 |

13,00 |

253,50 |

253,50 |

253,50 |

253,50 |

1014,00 |

1014,00 |

3. |

Komputer |

6000,00 |

30,00 |

450,00 |

450,00 |

450,00 |

450,00 |

1800,00 |

1800,00 |

4. |

Kasa fiskalna |

4150,00 |

20,00 |

207,50 |

207,50 |

207,50 |

207,50 |

830,00 |

830,00 |

|

Razem |

42950,00 |

|

2161,00 |

2161,00 |

2161,00 |

2161,00 |

8644,00 |

8644,00 |

Amortyzacja została naliczona metodą liniową, która opiera się na założeniu, że środki trwałe zużywają się jednakowo w każdej jednostce czasu.

Stawka amortyzacji liczona jest według wzoru :

A = WPst * a

WPst - wartość początkowa środka trwałego

a - stopa amortyzacji

Stawka amortyzacji określa jaką kwotę należy odpisać od wartości początkowej środka trwałego w koszty działalności przedsięwzięcia w danym okresie.

5.4. Koszty sprzedaży.

Lp. |

Wyszczególnienie |

Kwartał 1 |

Kwartał 2 |

Kwartał 3 |

Kwartał 4 |

Rok 2 |

Rok3 |

1. |

Transport |

2460,00 |

2460,00 |

2460,00 |

2460,00 |

9840,00 |

9840,00 |

2. |

Reklama |

3639,00 |

3639,00 |

3639,00 |

3639,00 |

14556,00 |

14556,00 |

3. |

Opakowania |

930,00 |

930,00 |

1060,00 |

1060,00 |

4240,00 |

4240,00 |

4. |

Wynagrodzenie rozwozicieli |

5688,96 |

5688,96 |

5688,96 |

5688,96 |

22755,84 |

22755,84 |

5. |

Wartość sprzedanych towarów |

23737,20 |

23737,20 |

27060,41 |

27060,41 |

108241,63 |

108241,63 |

|

RAZEM |

36455,16 |

36455,16 |

39908,37 |

39908,37 |

159633,47 |

159633,47 |

Koszty eksploatacyjne ogółem.

Zestawienie kosztów eksploatacyjnych obrazuje koszty powstające w momencie uruchomienia przedsięwzięcia oraz realizacji produkcji. Wyróżniamy tutaj koszty stałe i zmienne. Całość zestawiona jest w poniższej tabeli :

Lp. |

Wyszczególnienie |

Rok 1 |

|

|

|

Rok 2 |

Rok 3 |

|

|

Kwartał 1 |

Kwartał 2 |

Kwartał 3 |

Kwartał 4 |

|

|

1. |

Koszty materiałów bezpośr. |

167091,75 |

167091,75 |

190985,87 |

190985,87 |

763944,64 |

763944,64 |

2. |

Koszty robocizny bezpośr. |

15111,30 |

15111,30 |

15111,30 |

15111,30 |

60445,20 |

60445,20 |

3. |

Koszty bezpośrednie razem |

182203,05 |

182203,05 |

206097,17 |

206097,17 |

824389,84 |

824389,84 |

4. |

Koszty wydziałowe |

5429,13 |

5429,13 |

5429,13 |

5429,13 |

21716,53 |

21716,53 |

5. |

Techniczny koszt wytworzenia (3+4) |

187632,18 |

187632,18 |

211526,30 |

211526,30 |

846106,37 |

846106,37 |

6. |

Koszty ogólnozakładowe |

39958,09 |

39958,09 |

39958,09 |

39958,09 |

159832,37 |

159832,37 |

7. |

Koszty sprzedaży |

36455,16 |

36455,16 |

39908,37 |

39908,37 |

159633,47 |

159633,47 |

8. |

Koszty operacyjne (5+6+7) |

264045,44 |

264045,44 |

291392,76 |

291392,76 |

1165572,21 |

1165572,21 |

9. |

Koszty amortyzacji |

2161,00 |

2161,00 |

2161,00 |

2161,00 |

8644,00 |

8644,00 |

10. |

Koszty ogółem (8+9) |

266206,44 |

266206,44 |

293553,76 |

293553,76 |

1174216,21 |

1174216,21 |

5.5. Koszty finansowe.

Koszty odsetek od kredytu inwestycyjnego.

Lp. |

Wyszczególnienie |

Rok 1 |

|

1 kw. |

|

|

2 kw. |

|

|

3 kw. |

|

|

4 kw. |

|

|

1. |

2. |

3. |

4. |

5. |

6. |

7. |

8. |

9. |

10. |

11. |

12. |

1. |

Kredyt do spłacenia |

55000,00 |

53472,22 |

51944,44 |

50416,66 |

48888,88 |

47361,10 |

45833,32 |

44305,54 |

42777,22 |

41249,44 |

39721,66 |

38193,88 |

2. |

Odsetki od niespłaconego kredytu |

1237,50 |

1203,12 |

1168,75 |

1134,37 |

1099,99 |

1065,62 |

1031,25 |

996,87 |

962,49 |

928,11 |

893,73 |

859,36 |

3. |

Koszty odsetek w 1 roku spłaty |

12581,16 |

|

3609,37 |

|

|

3299,98 |

|

|

2990,61 |

|

|

2681,20 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Lp. |

Wyszczególnienie |

Rok 2 |

|

|

|

|

|

|

|

|

|

|

|

|

|

1. |

2. |

3. |

4. |

5. |

6. |

7. |

8. |

9. |

10. |

11. |

12. |

1. |

Kredyt do spłacenia |

36666,10 |

35138,32 |

33610,54 |

32082,76 |

30554,98 |

29027,20 |

27499,42 |

25971,64 |

24443,86 |

22916,08 |

21388,30 |

19860,52 |

2. |

Odsetki od niespłaconego kredytu |

824,99 |

790,61 |

756,24 |

721,86 |

687,48 |

653,11 |

618,73 |

584,36 |

549,98 |

515,61 |

481,23 |

446,86 |

3. |

Koszty odsetek w 2 roku spłaty |

7631,06 |

|

2371,84 |

|

|

2062,45 |

|

|

1753,07 |

|

|

1443,70 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Lp. |

Wyszczególnienie |

Rok 3 |

|

|

|

|

|

|

|

|

|

|

|

|

|

1. |

2. |

3. |

4. |

5. |

6. |

7. |

8. |

9. |

10. |

11. |

12. |

1. |

Kredyt do spłacenia |

18332,74 |

16804,96 |

15277,18 |

13749,40 |

12221,62 |

10693,84 |

9166,06 |

7638,28 |

6110,50 |

4582,72 |

3055,00 |

1527,78 |

2. |

Odsetki od niespłaconego kredytu |

412,48 |

378,11 |

343,74 |

309,36 |

274,98 |

240,61 |

206,23 |

171,86 |

137,48 |

103,11 |

68,73 |

34,36 |

3. |

Koszty odsetek w 3 roku |

2681,05 |

|

1134,33 |

|

|

824,95 |

|

|

515,57 |

|

|

206,20 |

Rata kapitałowa wynosi : 1577,78 zł

5.6. Przychody ze sprzedaży.

|

|

|

I KWARTAŁ |

|

|

|

Lp |

Wyszczególnienie |

Cena jednost. |

Ilość sprzedaży w szt .kwartalnie |

Wartość sprzedaży |

Podatek VAT 22% |

Wartość brutto ogółem |

|

|

|

|

netto |

|

|

1 |

Pizza |

8,00 |

31500,00 |

252000,00 |

55440,00 |

307440,00 |

2 |

Żywiec |

2,50 |

1368,00 |

3420,00 |

752,40 |

4172,40 |

3 |

Lech |

2,50 |

1440,00 |

3600,00 |

792,00 |

4392,00 |

4 |

Piwo 10,5 |

2,50 |

1620,00 |

4050,00 |

891,00 |

4941,00 |

5 |

Warka |

2,50 |

1200,00 |

3000,00 |

660,00 |

3660,00 |

6 |

Okocim |

2,50 |

1440,00 |

3600,00 |

792,00 |

4392,00 |

7 |

Perła |

2,00 |

1560,00 |

3120,00 |

686,40 |

3806,40 |

8 |

Sok owocowy |

6,00 |

1800,00 |

10800,00 |

2376,00 |

13176,00 |

9 |

Napój Milejów |

0,80 |

4800,00 |

3840,00 |

844,80 |

4684,80 |

10 |

Coca-cola |

1,00 |

4200,00 |

4200,00 |

924,00 |

5124,00 |

11 |

Sprite |

1,00 |

4200,00 |

4200,00 |

924,00 |

5124,00 |

12 |

Fanta |

1,00 |

4200,00 |

4200,00 |

924,00 |

5124,00 |

13 |

Kawa |

35,00 |

24,00 |

840,00 |

184,80 |

1024,80 |

14 |

Herbata |

25,00 |

30,00 |

750,00 |

165,00 |

915,00 |

|

Razem |

|

|

301620,00 |

66356,40 |

367976,40 |

|

|

|

II KWARTAŁ |

|

|

|

Lp. |

Wyszczególnienie |

Cena jednostkowa |

Ilość sprzedaży szt. kwartalnie |

Wartość sprzedaży netto |

Podatek VAT 22% |

Wartość brutto ogółem |

1 |

Pizza |

8,00 |

31500,00 |

252000,00 |

55440,00 |

307440,00 |

2 |

Żywiec |

2,50 |

1368,00 |

3420,00 |

752,40 |

4172,40 |

3 |

Lech |

2,50 |

1440,00 |

3600,00 |

792,00 |

4392,00 |

4 |

Piwo 10,5 |

2,50 |

1620,00 |

4050,00 |

891,00 |

4941,00 |

5 |

Warka |

2,50 |

1200,00 |

3000,00 |

660,00 |

3660,00 |

6 |

Okocim |

2,50 |

1440,00 |

3600,00 |

792,00 |

4392,00 |

7 |

Perła |

2,00 |

1560,00 |

3120,00 |

686,40 |

3806,40 |

8 |

Sok owocowy |

6,00 |

1800,00 |

10800,00 |