WSTĘP

Podstawowym instrumentem rynku kapitałowego są AKCJE. Jest to papier wartościowy, emitowany przez spółką akcyjną. Nabywca akcji staje się współwłaścicielem spółki, ma on prawo do uczestniczenia w podziale części dochodów spółki (dywidendy), uczestnictwa w Walnym Zgromadzeniu Akcjonariuszy oraz posiada bierne prawo wyborcze do organów spółki.

Ze względu na nierówność uprawnień wyróżnia się akcje zwykłe i uprzywilejowane. Akcje uprzywilejowane dają prawo między innymi do:

- wyższej dywidendy,

- uprzywilejowanego głosu na Walnym Zgromadzeniu Akcjonariuszy,

- nadzwyczajnych uprawnień przy podziale majątku spółki w wypadku jej likwidacji.

Obrót akcjami odbywa się na giełdach papierów wartościowych (w systemie jednolitego kursu dnia lub w systemie notowań ciągłych) oraz na rynku pozagiełdowym.

Podstawowe cechy akcji to:

a) wartość nominalna - wartość kapitału akcyjnego spółki przypadająca na jedną akcję

b) wartość emisyjna - cena sprzedaży akcji przez emitenta

c) wartość księgowa - wartość aktywów netto spółki przypadająca na jedna akcję

d) wartość rynkowa - cena akcji na rynku wtórnym

e) wskaźnik cena-zysk - iloraz ceny akcji i zysku netto spółki, na jedna akcję

f) stopa dywidendy - iloraz dywidendy do ceny akcji

ANALIZA FUNDAMENTALA

Analiza fundamentalna dotyczy podstaw, na jakich opiera się akcja. Uważa się, że właśnie te podstawy determinują wartość akcji. Z istoty analizy fundamentalnej wynika, że oparta na niej strategia inwestowania jest strategią długookresowa.

Analiza fundamentalna jest to złożony proces obejmujący kilka etapów. Najczęściej są to:

a) analiza makroekonomiczna,

b) analiza sektorowa,

c) analiza sytuacyjna spółki,

d) analiza finansowa spółki,

e) wycena akcji.

Analiza makroekonomiczna

W tym punkcie analiza fundamentalnej analizuje się ogólną ocenę atrakcyjności inwestowania na rynku akcji, przy tym nie rozpatruje się żadnej konkretnej spółki. Atrakcyjność inwestowania w akcje zależy przede wszystkim od:

- sytuacji społeczno politycznej,

- ogólnej sytuacji ekonomicznej

- polityki ekonomicznej państwa (stopy procentowa, podatków, podaży pieniądza)

Analiza makroekonomiczna daje odpowiedź na pytanie o opłacalność w akcje.

Analiza sektorowa.

Ocenia się tu przede wszystkim opłacalność inwestowania w danej gałęzi rynku. Ponadto ocenia się również, na ile inwestowanie w danej gałęzi jest ryzykowne.

Analiza sytuacyjne spółki.

Głównym celem tej analizy jest ocena danej spółki na tle całej gałęzi rynku. Pod uwagę należy brać pod uwagę przede wszystkim aspekty pozafinansowe np.:

- jakość zarządzania,

- marketing,

- aspekty produkcyjne,

- jakość kadry,

- strategie rozwoju spółki, itp.

Analiza finansowa

Szczególną rolę w analizie fundamentalnej, przy wyborze najatrakcyjniejszych spółek, odgrywa analiza finansowa. Najczęściej przeprowadza się ją za pomocą analizy wskaźnikowej, dzięki której można poznać sytuację finansową spółki. Do przeprowadzenia analizy wskaźnikowej korzysta się:

- danych giełdowych,

- bilansu spółki,

- rachunku zysków i strat,

- rachunku przepływów pieniężnych,

Najczęściej stosowanymi wskaźnikami są:

a) wskaźnik płynności - mierzy zdolność spółki do wywiązywania się z krótkoterminowych zobowiązań.

b) wskaźnik aktywności - informuje o wykorzystaniu bieżących zasobów spółki i zdolności do przekształcania ich w gotówkę,

c) wskaźnik zadłużenia - informuje o stanie zadłużenia oraz możliwościach jego spłaty,

d) wskaźnik zyskowności - osiąga wielkość zysku przy poniesionych nakładach

e) wskaźnik cena/zysk - określa on stosunek ceny rynkowej akcji, do zysku przypadającego na jedną akcję.

f) Wartość księgowa akcji - jest odbicie rynkowej wartości majątku spółki

g) Wartość dywidendy

h) Wskaźnik rotacji środków trwałych - przedstawia efektywność wykożystania środków trwałych w przedsiębiorstwie

i) Wskaźnik rotacji majątku obrotowego - informuje nas z jaka częstotliwością w spółce następuje odnawianie tego majątku, poprzez sprzedaż jej składników.

Wycena akcji

Jest to ostatni etap analizy fundamentalnej, w którym przyjmuje się, że akcja posiada swoją wartość wewnętrzną, „prawdziwą”, która nie zawsze jest odzwierciedlana przez cenę akcji na rynku. Jeżeli wartość wewnętrzna akcji jest wyższa niż jej cena wtedy mówi się o niedowartościowaniu akcji. W takim przypadku celowe jest zakupienie takiej akcji, gdyż jej wartość wewnętrzna jest niższa niż jej cena.

Najczęściej stosowaną metodą wyceny akcji jest metoda oparta na wzorze:

![]()

gdzie:

P - wartość akcji zwykłej,

Ct - dochód z tytułu posiadania akcji uzyskany w i-tym okresie,

r - wymagana stopa zwrotu inwestora,

n - liczba okresów posiadania akcji

Powyższy wzór określa wartość akcji w zależności od wymaganej stopy zwrotu inwestora. Wartość akcji określona została tutaj jako suma zdyskontowanych dochodów z tytułu posiadania tej akcji. Jednakże praktyczne zastosowanie tego wzoru nie jest takie proste ze względu na to iż zazwyczaj nie jest znana liczba okresów posiadania akcji - „n”.

Inną podstawową kwestią jest określenie dochodów z tytułu posiadania akcji.

Dochód z tytułu posiadania akcji pochodzi z dwóch źródeł:

- zmiany ceny w okresie inwestowania,

- dywidendy.

Model zdyskontowanych dywidend

W przypadku inwestowania w akcję bezterminowo (w długim okresie), pierwsze ze źródeł dochodu - zmiana ceny akcji, przestaje mieć znaczenie w określaniu wartości. Jedynym źródłem dochodu z akcji stają się dywidendy. Tak więc wartość akcji jest to suma zdyskontowanych dywidend płaconych w przyszłości. Sytuację taką przedstawia wzór:

![]()

gdzie: D - dywidenda

W celu zastosowania powyższego wzoru należy oszacować dywidendy otrzymywane w przyszłości. Dywidendy płacone przez spółki charakteryzują się pewnymi prawidłowościami. Istnieje kilka modeli (opracowanych na podstawie empirycznych danych) kształtowania się dywidendy. Są to tzw. modele wzrostu dywidendy.

a) model stałej wartości dywidendy

Zakłada, że spółka wypłaca stałą co do wartości dywidendę.

P = D/r

b) model Gordona-Shapiro, stałego wzrostu dywidendy

Zakłada, występowania stałego tempa wzrostu dywidendy równego „g”, przy czym

r > g

![]()

c) model dwóch faz - zmiennego wzrostu dywidendy

W modelu tym zakłada się, że przez N-lat dywidenda rośnie w tempie „g1” a następnie w mniejszym tempie g2 (g1>g2).

P = D(1 + g1){ 1/(r-g1) - (1+g1)N/[(r-g1)(1+r)N] + (1+g1)N-1(1+g2)/[(r-g2)(1+r)N]}

d) model trzech faz - model zmiennego wzrostu dywidendy

W modelu tym zakłada się, że przez N-lat dywidenda rośnie w tempie „g1” a następnie przez M-lat w tempie spadającym równomiernie co roku od g1 do g2, aby wreszcie rosnąć w mniejszym tempie g2(g1>g2). W tym przypadku wzór na wartość akcji jest zbyt skomplikowany, aby go tu przedstawić.

ANALIZA TECHNICZNA

Analiza Techniczna jest drugim sposobem przeprowadzania analizy akcji. Wychodzi się tu z założenia, że o cenie akcji decyduje popyt i podaż, a inwestor może osiągnąć dochód pochodzący z różnicy cen akcji dokonując często sprzedaży i kupna akcji. Z istoty analizy technicznej wynika, że jest to strategia krótkookresowa, przy czym jej zwolennicy nie są zainteresowani tym, czy spółka, której akcje kupują, jest dobra czy zła. Analiza techniczna generuje trzy typy sygnałów:

- sygnał wskazujący na konieczność kupna akcji,

- sygnał wskazujący na konieczność sprzedaży akcji,

- sygnał wskazujący na brak działania.

Istnieją dwie podstawowe grupy narzędzi analizy technicznej:

Pierwsza grupa opiera się na analizie wykresów przeszłych cen akcji oraz wielkości obrotów. Tę grupę metod stosują tzw. Czartyści, uważają oni, że badania przeszłych cen akcji pozwalają na identyfikację pewnych wzorców kształtowania się cen w przyszłości. Wzorce te nazywają się formacjami technicznymi. Według zwolenników analizy technicznej wzorce te mają tendencje do powtarzania się. Wykrycie formacji pozawala na identyfikacje właściwego sygnału.

Drugą grupa narzędzi analizy technicznej są tzw. Wskaźniki techniczne. Do wskaźników technicznych zalicza się indeksy giełdowe oraz kilkaset specjalnie skonstruowanych wskaźników, które w mniejszym lub większym stopniu odzwierciedla stan rynku. Do najczęściej stosowanych narzędzi technicznej analizy akcji należą:

Średnie ruchome

Średnie ruchome to najprostsze ale również najczęściej stosowane narzędzie analizy technicznej wykorzystywane przy tworzeniu systemów inwestycyjnych. Same średnie ruchome nie są jednak narzędziem doskonałym. Istnieje jednak wiele technik poprawiających wyniki inwestycyjne systemów opartych na średnich.

Wstęgi średnich ruchomych

Wstęga średnich to dość zaawansowane narzędzie analizy technicznej. Łączy w sobie kilka innych prostszych metod jak: średnie ruchome, zmienność czy stałe odchylenie od średniej. Stosowanie wstęgi pozwala monitorować rynki, którymi jesteśmy zainteresowani. Można ją także użyć jako jeden z elementów kompleksowej strategii inwestycyjnej. Istnieje wiele odmian wstęg ruchomych np.

Koperty - jest to najprostszy sposób rysowania wstęgi średnich ale niekoniecznie najlepszy. Gdy zmienia się sytuacja rynkowa np. w czasie gwałtownego trendu koperta nie spełnia swojego zadania

Wstęga Bollingera - narzędzie to pozwala na lepsze dostosowanie się wstęgi do warunków rynkowych, a co za tym idzie generowanie bardziej wiarygodnych sygnałów.

Świece japońskie

Świece to jednak najstarszych metod analizowania wykresów. Do Europy oraz Stanów Zjednoczonych dotarła dosyć późno bo dopiero w latach 90-tych. Obecnie wskazania świec to dla wielu profesjonalnych inwestorów podstawowy warsztat analityczny, który dosyć dobrze przyjął się także w Polsce.

Do zbudowania świecy japońskiej potrzebujemy czterech elementów. Są nimi:

- cena otwarcia z badanego okresu

- cena zamknięcia z badanego okresu

- najniższa cena z badanego okresu

- najwyższa cena z badanego okresu

Cena otwarcia wraz z ceną zamknięcia tworzą tzw. korpus świecy, który na rysunku przyjmuje postać prostokąta. Jeżeli cena otwarcia jest mniejsza od ceny zamknięcia korpus ten jest biały, jeśli mamy do czynienia z sytuacją odwrotną - czarny. Przyjmuje się, iż biała świeca jest obrazem dominacji strony popytowej na rynku, natomiast czarna informuje o większej sile strony podażowej. Pozostałe dwa elementy budowy świecy składają się na jej cienie. Cień nad korpusem, zwany cieniem górnym, oznacza najwyższą cenę w badanym okresie, natomiast cień poniżej korpusu, zwany cieniem dolnym, oznacza cenę najniższą. Każda świeca może być sporządzana w oparciu o konkretną wartość czasową, zależnie od interesującego nas horyzontu inwestycyjnego.

Analiza techniczna jest strategią typowo spekulacyjną, zorientowaną na krótkoterminowe inwestowanie i na częste zawieranie transakcji kupna i sprzedaży akcji. Ze względu na to, że u jej podstaw nie leżą racjonalne przesłanki, nie jest uważana przez profesjonalnych doradców wielkich inwestorów za wartościowe narzędzie. Sprawdza się ona na młodych rynkach, gdzie występują niedoświadczeni inwestorzy, nie umiejący właściwie przetwarzać informacji i skłonni do irracjonalnych działań. Jaj skuteczność na giełdach akcji jest na pewno dużo mniejsza niż na giełdach towarowych czy walutowych.

DOCHÓD Z AKCJI

a) Stopa zwrotu

Podstawową charakterystyką każdej inwestycji, w szczególności instrumentu finansowego, np. akcji, jest stopa zwrotu (rate of return), zwana również stopą zysku. Określa ona dochód przypadający na jednostkę zainwestowanego kapitału. Najłatwiejsza do obliczenia jest zrealizowana stopa zwrotu w okresie inwestowania, którą wyznacza się ex post. W przypadku akcji stopa zwrotu w okresie t jest określona wg wzoru:

![]()

Gdzie:

Rt - stopa zwrotu akcji osiągnięta w t-tym okresie,

Pt - cena akcji w t-tym okresie,

Dt - dywidenda wypłacona w t-tym okresie

b) Krótka sprzedaż

Oprócz zakupu akcji drugą operacją stosowaną przy inwestowaniu w akcje jest tzw. Krótka sprzedaż (short sale). Operacja ta polega na:

1. pożyczeniu akcji

2. sprzedaniu pożyczonych akcji

3. zakupie tych akcji po pewnym czasie

4. oddaniu zakupionych akcji pożyczającemu

Widać tutaj, że zakup akcji i krótka sprzedaż akcji stosowane są przy dwóch przeciwnych oczekiwaniach odnośnie do ceny akcji. Jeśli inwestor spodziewa się zwyżki cen akcji, powinien dokonać zakupu. Jeśli zaś spodziewa się zniżki cen akcji, powinien dokonać krótkiej sprzedaży. Krótka sprzedaż jest dopuszczona tylko na niektórych giełdach, ponadto nie wszyscy inwestorzy instytucjonalni mogą ją stosować. Stopa zwrotu przy krótkiej sprzedaży wynosi:

![]()

gdzie:

M - liczba z przedziału 0-1, określająca procentowy depozyt od ceny akcji, wpłacany przez dokonującego krótkiej sprzedaży.

c) Rozkład stopy zwrotu

Dla inwestora największe znaczenie ma przyszła stopa zwrotu, która jest nieznana i wiąże się z niepewnością. Do opisu niepewności stosuje się podejście wynikające z rachunku prawdopodobieństwa. Rozkład stopy zwrotu są to możliwe do osiągnięcia stopy zwrotu oraz prawdopodobieństwo ich osiągnięcia.

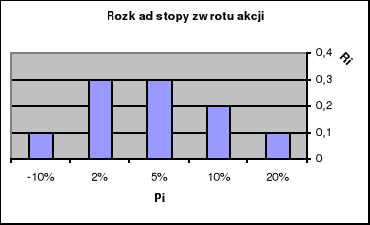

Przykład

W poniższej tabeli przedstawiono pięć różnych stóp zwrotu akcji spółki oraz prawdopodobieństw ich zrealizowania.

Lp. |

Prawdopodobieństwo |

Stopa zwrotu [%] |

1 |

0,1 |

20 |

2 |

0,2 |

10 |

3 |

0,3 |

5 |

4 |

0,3 |

2 |

5 |

0,1 |

-10 |

Scenariusze, zostały uporządkowane od najlepszego do najgorszego, przy czym najbardziej prawdopodobne są stany rynku, w których stopa zwrotu wynosi 2% lub 5%.

d) Oczekiwana stopa zwrotu

Syntetyczną miarą dochodu, którą wyznacza się na podstawie rozkładu stopy zwrotu, jest tzw. oczekiwana stopa zwrotu wynosząca:

![]()

gdzie:

R - oczekiwana stopa zwrotu

Ri - i-ta możliwa do osiągnięcia wartość stopy zwrotu

Pi - prawdopodobieństwo osiągnięcia i-tej możliwej wartości stopy zwrotu

M - liczba możliwych do osiągnięcia wartość stopy zwrotu

Gdy nie ma możliwości uzyskania informacji o rozkładzie stopy zwrotu, do oszacowania oczekiwanej stopy zwrotu można wykorzystać dane historyczne tzn. stopy zwrotu zrealizowane w przeszłości wg wzoru:

gdzie:

Rt - stopa zwrotu akcji zrealizowana w t-tym okresie

n - liczba okresów z których pochodzą dane

W przypadku stosowania danych z przeszłości istotną jest liczba okresów, z których należy wziąć informacje. Z jednej strony większa liczba okresów daje bardziej stabilną średnią arytmetyczną, z drugiej zaś strony na kształtowanie się stopy zwrotu największy wpływ mają dane z najbliższych okresów.

RYZYKO AKCJI

Pojęcie ryzyka jest podstawowym pojęciem nowoczesnych finansów, a w szczególności analizy inwestycji. Można powiedzieć, że na ryzyko decyzji inwestycyjnej wpływają:

- ryzyko wynikające z niepewności natury,

- ryzyko wynikające ze stosunku inwestora do ryzyka.

W teorii i w praktyce funkcjonują dwa podejścia do ryzyka, rozumianego z punktu widzenia jego efektów:

- ryzyko jako możliwość poniesienia straty

- ryzyko jako możliwość zaistnienia niezamierzonego efektu, przy czym może on być pozytywny (nadzwyczajny zysk).

Do podstawowych rodzajów ryzyka występującego w inwestowaniu w akcje należą:

a) Ryzyko stopy procentowej - wzrost stopy procentowej daje spadek ceny instrumentu, spadek stopy procentowej, wzrost ceny instrumentu

b) Ryzyko kursów walut - w przypadku gdy instrument jest denominowany w innej walucie niż waluta kraju inwestora.

c) Ryzyko siły nabywczej - dotycz zmiany poziomu inflacji.

e) Ryzyko rynku - dotyczy zależności ceny akcji od sytuacji na rynku.

f) Ryzyko niedotrzymania warunków - np. niewypłacenie dywidendy przez emitenta

g) Ryzyko zarządzania

h) Ryzyko finansowe - gdy emitent akcji ma problemy z obsługa własnego zadłużenia

i) Ryzyko płynności - trudności ze sprzedażą akcji itp.

Kluczowym zagadnieniem dla inwestora inwestującego w akcje jest określenie wielkości związanego z tym ryzyka. Istnieje wiele sposobów mierzenia ryzyka. Poniżej przedstawię niektóre z nich.

Wariancja stopy zwrotu

![]()

Metoda ta oparta jest na założeniu, że im większe zróżnicowanie stóp zwrotu, tym większe jest ryzyko akcji. Z wzoru wynika, że im większe są odchylnia stóp zwrotu tym większa jest wariancja, która zawsze przyjmuje wartości dodatnie.

Odchylenie standardowe stopy zwrotu

![]()

Odchylenie standardowe, które jest zwykle wyrażane w procentach, wskazuje przeciętne odchylenie możliwych stóp zwrotu od oczekiwanej stopy zwrotu. Podobnie jak wariancja, przyjmuje ono wartości nieujemne, przy czym im wyższe odchylenie standardowe, tym większe ryzyko.

Gdy nie ma możliwości uzyskania informacji na temat rozkładów stopy zwrotu, do oszacowania wariancji i odchylenia standardowego stosuje się dane historyczne wg wzorów:

![]()

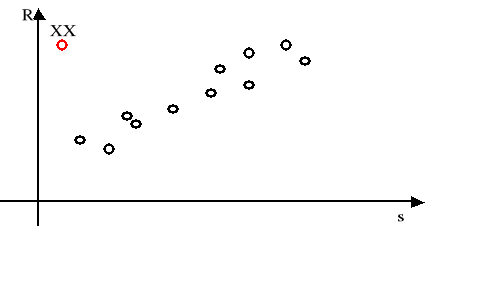

Graficzna analizę dochodu i ryzyka akcji przeprowadza się na wykresie ryzyko-dochód.

Na osi odciętych zaznacza się wartość odchyleń standardowych stopy zwrotu, a na osi rządnych wartość oczekiwanych stóp zwrotu. Akcja każdej ze spółek przedstawiana jest na wykresie w postaci punktu.

Naturalną zasadą jaką powinien kierować się inwestor jest zasada maksymalizacji zysku i minimalizacji ryzyka. W przypadku przedstawionym na powyższym wykresie inwestor powinien kupić akcje spółki XX. Z reguły jedna graficzny obraz rynku kapitałowego jest taki jak pozostałych punktów na wykresie, tzn. im wyższa stopa zwrotu tym wyższe ryzyko.

Inne metody wyznaczania ryzyka

Semiwariancja stopy zwrotu i semiodchylenie stopy zwrotu

Odpowiadają wariancji i odchyleniu standardowym przy założeniu, że ryzyko rozumiane jest w kategoriach zagrożenia, co oznacza, iż pod uwagę bierze się tylko ujemne odchylenia od oczekiwanej stopy zwrotu.

Odchylenie przeciętne stopy zwrotu - wskazuje o ile średnio odchylają się stopy zwrotu od oczekiwanej stopy zwrotu

Semiodchylenie przeciętne stopy zwrotu

Poziom bezpieczeństwa - jest to taka stopa zwrotu, że osiągnięcie niższej od niej wartości jest mało prawdopodobne. Im większa wartość poziomu bezpieczeństwa tym mniejsze jest ryzyko inwestycji.

P(R<Rb) = α

Gdzie:

Rb - poziom bezpieczeństwa w procentach

R - stopa zwrotu

P - prawdopodobieństwo zdarzenia

α - wartość prawdopodobieństwa bliska 0

współczynnik zmienności stopy zwrotu - jest to wielkość ryzyka przypadającego na jednostkę stopy zwrotu. Inwestor dąży do zakupu akcji o niskim współczynniku zmienności

CV = s/R

Gdzie:

R - oczekiwana stopa zwrotu

S - odchylenie standardowe stopy zwrotu

PODSUMOWANIE

Odpowiednia relacja zysków do ryzyka to najważniejszy element zarządzania kapitałem. Wiąże się to nierozerwalnie z zasadą akceptacji dużych zysków i małych strat, zasadą, której przestrzeganie jest niezbędne jeżeli chce się osiągać zyski na giełdzie.

Większość transakcji kończy się stratą. Nawet najlepsi traderzy osiągają zaledwie 40 procentowy udział inwestycji zyskownych w stosunku do wszystkich inwestycji. Kluczem do uzyskiwania zysków na giełdzie jest między innymi prowadzenie analizy akcji zarówno fundamentalnej jak i technicznej akcji, oraz ograniczanie ryzyka inwestycji.

4

![]()

Wyszukiwarka

Podobne podstrony:

Prezentacja 2 analiza akcji zadania dla studentow

Prezentacja 2 analiza akcji zadania dla studentow

Analiza wskaźnikowa, Dla Studentów, Analiza

PRZYKŁADOWE PYTANIA DLA STUDENTÓW, Technologie Ochrony Środowiska, Analiza Instrumentalna

analiza dzialan marketingowych na przykladzie przedsiebiorstwa x dla studenta

Rentowność przedsiębiorstwa, Dla Studentów, Analiza

Ocena kondycji finansowej przedsiębiorstwa.analiza finansowa, Dla Studentów, Analiza

Analiza pionowa i pozioma sprawozdań finansowych. Analiza zm, Dla Studentów, Analiza

Analiza finansowa przedsiębiorstw - Zadania, Dla studentów

Analiza finansowa - WZORY, Dla studentów

Wybrane modele analizy dyskryminacyjnej - materiały dla studentów, Górka

Pytania dla studentów - egzamin, Politechnika Poznańska, Analiza instrumentalna

analiza matematyczna, chomik Franek, Studia - materiały dla studentów, Analiza

Analiza finansowa przedsiębiorstw - ćwiczenia, Dla Studentów, Analiza

Analiza ekonomiczna 24 strony, Dla studentów

ściąga z analizy instrumentalnej, Chemia Przydatne dla studentów

więcej podobnych podstron