FUNKCJE PIENIĄDZA REALNEGO: Pieniądz realny - czyli pieniądz gotówkowy lub bankowy. Pieniądz realny to środek obiegowy pełniący następujące funkcje: Rozliczeniową; Płatniczą; Tezauryzacji; Oszczędności. Polityka finansowa - to wybór celów, sposobów i metod prowadzenia gospodarki finansowej i kierowania przebiegiem zjawisk finansowych. Istotną rolę odgrywa tu państwo prowadząc działalność zmierzającą do osiągnięcia celów ogólnogospodarczych metodami finansowymi (polityka finans. państwa). Planowanie finansowe - to przewidywanie przebiegu zjawisk finansowych na podstawie analizy przeszłości i stanu istniejącego oraz przewidywanych przyszłych uwarunkowań. Zjawiska finansowe - to relacje zachodzące pomiędzy podmiotami, które można przedstawić w ujęciu przedmiotowym, podmiotowym, instrumentalnym i funduszowym. Zjawiska finansowe w ujęciu przedmiotowym to: - Przychody i wydatki pieniężne ekwiwalentne - rynkowe (operacje kupno-sprzedaż); - Przychody i wydatki pieniężne redystrybucyjne - transferowy (odbywa się to głównie przez budżet - podatki, renty, zasiłki). Transfery pozabudżetowe - pożyczki dłużne. - Przychody i wydatki pieniężne kredytowe - realizowane poprzez system bankowy.Odsetki bankowe traktuje się jako transfery. Zjawiska finansowe w ujęciu podmiotowym to: - Finanse publiczne; - Finanse banków i innych instytucji kredytowych; - Finanse systemów ubezpieczeń; - Finanse podmiotów gospodarcz - przedsięb; -Finanse ludności (gospodarstw domowych) INSTYTUCJE ZALICZANE DO SFERY FINANSOWEJ: * Bank centralny i banki komercyjne * Poza bankowe instytucje pośrednictwa finansowego: - towarzystwa ubezp. - giełda papierów wartośc. i biura maklerskie - fundusze emerytalne i inwestycyjne * Fundusze celowe * Fundacje INSTYTUCJE ZALICZANE DO SFERY REALNEJ: * Gospodarstwa domowe * Przedsiębiorstwa rynkowe * Jednostki i zakłady budżetowe * Inne podmioty gospodaruj. nastawione na zysk * Zagranica System finansowy powinien mieć następujące cechy: - Efektywność (działanie zgodnie z założeniami); - Zgodność z naturą regulowanych zjawisk; - Musi być zachowana wewnętrzna zgodność - spójność; - Prostotę konstrukcji; - Zdolność do samoregulacji - adaptacja do zmiennych realiów FINANSE PAŃSTWOWE - OBEJMUJA: * Budżet centralny * fundusze celowe zakłady i jednostki budzetowe

PODZIAŁ WEKSLI NA CHARAKTER ZOBOWIAZANIA * handlowe, wystawiane za zobowiązania powstałe z tytułu dostaw towarów i usług, * finansowe, wystawiane za pożyczki pieniężne, * gwarancyjne (in blanco) stanowiące zabezpieczenie w razie niewykonania zobowiązań Bony skarbowe emitowane są w Polsce w nominałach 10 tys. zł z terminami wykupu zazwyczaj 4, 8, 13, 26, 39 i 52 tygodnie. Obrót bonami skarbowymi odbywa się na rynku pierwotnym i wtórnym, a nabywać je mogą osoby prawne i fizyczne zarówno krajowe (rezydenci) jak i zagraniczne (nierezydenci). Wykup następuje w ustalonym przy emisji terminie wg wartości nominalnej. Zdarza się jednak, że Minister Finansów oferuje ich wcześniejszy wykup, co odbywa się także w formie przetargu. Bony pieniężne emitowane Aktualnie bony pieniężne sprzedawane są na przetargach organizowanych w zależności od potrzeb i oceny sytuacji na rynku pieniężnym przez Departament Polityki Pieniężno - Kredytowej NBP. Bony NBP emitowane są na okaziciela z terminem wykupu 28, 91, 182, 273, i 364 dni od daty ich nabycia przez pierwszego posiadacza. Nominał tych bonów wynosi 10.000 zł i są one sprzedawane po uzgodnionej cenie niższej niż nominalna (z dyskontem) tym podmiotom sektora bankowego, które oferują najwyższą cenę. Na rynku pierwotnym bony pieniężne mogą być nabywane przez: * banki krajowe i oddziały banków zagranicznych działające w Polsce, które posiadają rachunki bieżące w NBP i są na podstawie umowy z NBP dealerami rynku pieniężnego, * Bankowy Fundusz Gwarancyjny FUNKCJE rynku kapitał. zalicza się: * pośredniczenie w pozyskiwaniu kapitału poprzez emisję papierów wartościowych, * umożliwienie podmiotom dokonywania inwestycji finansowych przynoszących dochody bez konieczności realizacji inwestycji bezpośrednich, * sprzyjanie efektywnej alokacji kapitału w gospodarce. instytucje rynku kapitał. w Polsce są: * Giełda Papierów Wartośc. w Warszawie S.A., * rynek pozagiełdowy, oparty na funkcjon. Centralnej Tabeli Ofert (CeTO), * Krajowy Depozyt Papierów Wartośc. S.A. (KDPW), * domy maklerskie, * fundusze inwestycyjne (zamknięte i otwarte), * Komisja Papierów Wartościowych i Giełd (KPWiG). Emitenci wystawiający walory samodzielnie, bądź poprzez biura maklerskie i zgłaszający w ten sposób zapotrzebowanie na kapitał to: * Skarb Państwa, * spółki akcyjne, * banki, * samorządy terytorialne.

|

System finansowy w gospodarce rynkowej spełnia następuj. funkcje: *Funkcję płatniczą *Funkcję płynnościst *Funkcję oszczędności - *Funkcję akumulacji bogactwa *Funkcję kredytową - *Funkcję minimalizowania ryzyka *Funkcję polityki gospodarczej OGNIWA W SYSTEMIE FINANSOWYM: * System finansów publicznych: 1 finanse państwowe; 2 finanse samorządów lokalnych; * System finansów banków i system bankowo-kredytowy: 3 Bank Centralny; 4 banki komercyjne; * System ubezpieczeń: 5 społecznych; 6 gospodarczych; * System finansów przedsiębiorstw: 7 państwowych; 8 prywatnych. Funkcje finansów w ujęciu makroekonomicznym: * Funkcja alokacyjna - * Funkcja redystrybucyjna * Funkcja stabilizacyjna Funkcje finansów w ujęciu mikroekonomicznym: * Funkcja parametryczna * Funkcja zasilania * Funkcja motywacyjna Deficyt budżetowy finansowany jest z następujących źródeł: * Ze sprzedaży bonów skarbowych i obligacji skarbu państwa; * Z lokat funduszy celowych - odsetki; * Kredytów oraz pożyczek krajowych i zagranicznych. Dotacje to pokrycie kosztów działalności w całości. Subwencje - dofinansow. na zasadzie partnerskiej np. część środków z gminy, część z budżetu centralnego. Funkcje ekonomiczne systemu bankowego w gospodarce narodowej to: * Emisja pieniądza centralnego będącego prawnym środkiem płatnicz. * Gromadzenie wolnych środków finansowych oraz wpływ na ich efektywne wykorzystanie. * Kreacja zdecentralizowan. pieniądza wkładowego, . * Dokonywanie alokacji i transformacji środków pieniężnych. . Operacje zastrzeżone (czynności bankowe) to: * przyjmowanie wkładów pieniężnych płatnych na żądanie lub z nadejściem oznaczonego terminu oraz prowadzenie rachunków tych wkładów; * prowadzenie innych rachunków bankowych; * udzielanie kredytów; * udzielanie gwarancji bankowych; * emitowanie bankowych papierów wartościowych; * przeprowadzanie bankowych rozliczeń pieniężnych; * wykonywanie innych czynności przewidzianych wyłącznie dla banku w odrębnych ustawach. Całość operacji bankowych dzieli się na trzy kategorie: * Operacje czynne (aktywne) - inwestowanie zgromadzonych zasobów finansowych; * Operacje bierne (pasywne) - gromadzenie funduszy pieniężnych; * Operacje pośredniczące (usługowe, komisowe).

Inwestorzy to posiadacze wolnych środków pieniężn.. Dzielą się na: * inwestorów czynnych, * inwestorów biernych oraz * inwestorów indywidualnych, •inwestorów instytucjonaln. (towarzystwa funduszy inwestycyjnych, instytucje ubezpieczeniowe, fundusze emerytalne).Banki w obrocie papierami wartośc. pełnią rolę szczególną, ponieważ mogą być emitentami, mogą być inwestorami i pośrednik. lub mogą kredyt. inwestorów. Zakres działalności maklerskiej wchodzą następujące czynności: * oferowanie papierów wartościowych w obrocie pierwotnym, tzn. przygotow. i organizowanie procesu sprzedaży papierów wartośc. * usługi brokerskie - broker odpowiada jedynie za prawidł. i zgodne z wolą zleceniod. zrealiz. zadania, * nabywanie i zbywanie papierów wartościowych na własny rachunek, * pełnienie funkcji maklera - specjalisty, market maklera dla danych walorów, * zarządzanie na zlecenie cudzym pakietem papierów wartościowych, * doradztwo w zakresie obrotu papierami wartośc. (doradztwo inwestycyjne), * przechowywanie papierów wartościowych na zlecenie innych instytucji, prowadz. Rachunk. papierów wartośc. i prowadz. rachunk.Pieniężn. służących do ich obsługi. Rodzaje transak. giełdow: * Transakcje natychmiast. - realizowane bezpośrednio po zawarciu poprzez zmianę właściciela. * Transakcje terminowe (spekulacyjne) - zawierane są w celu gry na zwyżkę lub zniżkę kursu papierów wartośc. objętych transakcją terminową pomiędzy dniem zawarcia transakcji a ustalonym dniem rozliczenia Techniki notowań: * notowania ciągłe (kursy ulegają zmianom w ciągu danej sesji giełdowej), * kurs jednolity (fixing), według którego zawierane są wszystkie transakcje na danej sesji Zalety wejścia na giełdę: * możliwość rynkowej wyceny wartości firmy, * łatwiejszy dostęp do zewnętrznych źródeł finansowania, * możliwość dywersyfikacji portfela inwestycyjnego (sprzedaż części własnych akcji i zakup akcji obcych podmiotów). Wady wejścia na giełdę: * koszty - kwartalna weryfikacja sprawozdań finansowych, * konieczność ujawniania wszystkich ważnych inform, * niebezpieczeństwo utraty kontroli nad firmą na skutek tzw. wrogiego przejęcia. Uprawnienia majątkowe: * prawo do dywidendy; * prawo do poboru akcji nowej emisji (po cenach uprzywilejowanych); * prawo do udziału w majątku spółki w razie jej likwidacji (po zaspokojeniu wierzycieli). Uprawnienia organizacyjne * prawo do uczestnictwa w walnym zgromadzeniu; * prawo głosu na walnym zgromadzeniu; * prawo do zaskarżania uchwał walnego zgromadz. i wytoczenia powództwa na rzecz spółki, * prawo do informacji i zakresu kontroli spółki, * bierne prawo wyborcze do organów spółki.

|

Funkcje i zadania NBP to: * Jest bankiem emisyjnym, mającym wyłączne prawo do emisji znaków pieniężnych. * Jest bankiem banków, czyli koordynuje działanie całego systemu bankowego oraz prowadzi politykę monetarną, reguluje płynność sektora bankowego, potencjał kredytowy banków komercyjnych i realizuje nadzór bankowy. * Jest bankiem gospodarki narodowej, czyli ogranicza inflację, wspiera politykę gospodarczą rządu, prowadzi rachunki budżetowe i obsługę zadłużenia wewnętrznego. * Jest bankiem państwa, tj. utrzymuje rezerwy monetarne, reprezentuje interesy kraju w stosunkach zagranicznych, prowadzi politykę kursową oraz obsługę zadłuż. zewnętrzn. Zakres uprawnień Rady Polityki Pieniężnej obejmuje: * ustalanie wysokości stóp procentowych NBP, * ustalanie zasad i wysokości stopy rezerwy obowiązkowej banków, * określanie górnych granic zobowiązań wynikających z zaciągania przez NBP pożyczek i kredytów w zagranicznych instytucjach bankowych i finansowych, * zatwierdzanie planu finansowego NBP oraz sprawozdania z działalności NBP * ustalanie zasad operacji otwartego rynku, * ocenę działalności Zarządu NBP w zakresie realizacji założeń polityki pieniężnej Instrumenty oddziaływania NBP na banki komercyjne: * Rezerwy obowiązkowe, których wysokość obecnie nie zależy od terminu lokaty i rodzaju waluty (wysokość wynosi 4,5 %). * Limity kredytowe dotyczące ograniczenia możliwości kredytowania pojedynczych klientów lub grup podmiotów powiązanych więzami gospodarczymi bądź personaln. (do 25% funduszy własnych banku); także kontyngenty redyskonta. * Operacje otwartego rynku (sprzedaż i zakup przez Bank Centralny papierów wartościowych) - stanowią najbardziej skuteczny instrument regulacji podaży pieniądza i obejmują: - operacje REPO (warunkowego odkupu ), - operacje REVERSE REPO (warunkowej sprzedaży) * Kredyt lombardowy - udzielany bankom komercyjnym pod zastaw papierów wartościowych na krótkie terminy - regulacja płynności banków. Okres kredytowania nie przekracza z reguły 90 dni, a wysokość kredytu z odsetkami do 4/5 wartości złożonych walorów. * Stopa kredytu redyskontow. - (refinansowego) występuje przy odkupywaniu przez NBP zdyskontowanych przez banki komercyjne weksli handlow. Stopa tego kredytu jest niższa niż stosowane stopy dyskontowe w bankach dyskontujących weksle. * Nadzór bankowy. * Regulacja kursów walut. KREDYT: * Udzielają banki; * Obowiązuje prawo bankowe i K.C * Kredyt jest zawsze oprocentowany * Przeznaczony na konkretny cel wskazany we wniosku kredytowym

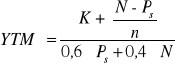

Akcje uprzywilejowane umacniają pozycję niektórych osób (głównie założycieli), przy czym uprzywilejowanie to dotyczy: * prawa głosu (do 2 głosów na 1 akcję uprzywilejowaną), * prawa do wyższej dywidendy i pierwszeństwa w jej otrzymaniu, * pierwszeństwa w podziale majątku w razie likwidacji spółki (po zaspokojeniu wierzycieli), * pierwszeństwa zakupu nowych akcji z emisji RODZAJE CEN AKCJI: * cenę nominalną PN (jest to jednostka kapitału akcyjnego), * cenę emisyjną PE (przy subskrypcji), * cenę rynkową Pa (cenę, po której akcję można sprzedać na giełdzie). Klasyfikacja obligacji ze względu na osobę emitenta obejmuje następujące ich rodzaje: * państwowe, zwane również popularnie skarbowymi emitowane przez państwo w celu pokrycia przejściowego deficytu budżetowego, * instytucji finansowych (banków, instytucji ubezpieczeniowych, itp.), * organów samorządowych lub komunalnych emitowane przez jednostki samorządów terytorialnych na inwestycje komunalne, * przedsiębiorstw o publicznym charakterze (np. poczta, kolej), * pozostałych przedsięb.i instytucji Obligacje mogą być imienne lub na okaziciela. Termin wykupu jest zazwyczaj 1 rok, 2 lata, 3 lata, 5 lat, 10 lat i 15 lat. Obligacje emitowane przez przedsięb. mogą zawierać klauzulę upoważn.. ich emitenta do wcześniejsz. wykupu obligacji (jest to niekorzystne dla nabywcy). Podstaw. Charakterystyk. obligacji są: * Wartość nominalna obligacji (N) * Cena emisyjna oblig.i (Ps). * * Wartość bieżąca obligacji (WBO * Kupon (K) - odsetki * Zapadalność (wykup) papieru wartościowego - dzień wypłaty kapitału (n). * Dochód z obligacji (D Przeznaczenia kredytu: * kredyty obrotowe (działalność bieżąca) * kredyty inwestycyjne (zakup maszyn, budowa, inwestycje finansowe) * kredyty konsumpcyjne (dla ludności) Zabezpieczenia osobiste * poręczenie osób trzecich, * poręczenie wekslowe - weksel własny in - blanco z ewentualnym awalem, * gwarancje bankowe (stosowane zwłaszcza przy kredytach zagranicznych), * cesja wierzytelności (np. lokaty). Zabezpieczenia rzeczowe * blokada lokaty złotowej lub walutowej, * złożenie kaucji (waluta lub papiery wartościowe), * zastaw rzeczy i praw zbywalnych, * hipoteka TRANSAKCJE TERMIN: * Kontrakty futures * Kontrakty options Strategie inwestycyjne przy transakcjach terminowych * Ogranicz.ryzyka (hedging), * Podejm. nieograniczonego ryzyka (spekulacja) * Wykorzystywanie różnic kursowych na różnych giełdach na te same walory (arbitraż).

|

POŻYCZKA: * Udzielają osoby fizyczne i podmioty * Obowiązuje kodeks cywilny * Umowa pisemna dopiero powyżej 500 zł; * Pożyczka może być nie oprocentowana; * Pożyczka jest przeznacz. na dowolny cel. Motywy utrzymywania pieniądza (wg Keynesa) to: * Motyw transakcyjny,. * Motyw przezornościowy i. * Motyw spekulac. portfelowy Czynniki określające zapotrzebowanie na pieniądz w gospodarce rynkowej to: * Wolumen dostępnych dóbr - towary i usługi.PKB skoryg. o handel zagraniczny. * Poziom cen i dochodów realnych. * Szybkość krążenia pieniądza gotówkowego Rodzaje stóp procent: * Stopa nominalna rN podawana zazwyczaj w skali roku i wyrażona w procent.. * Stopa realna rR uwzględn. wpływ inflacji * Stopa efektywna rE uwzględniająca skutki opodatk. oraz wpływ inflacji Instrumentem finansowym nazywamy roszczenie pienięż.jednych podmiotów gospod. w stosunku do innych podmiotów, względnie jako kontrakt między dwoma podmiotami niosący skutki finans..Istnieje możliwość obrotu niektórymi instrument. co daje przesłanki do wyodrębnienia swoistych rynków finansow.. Grupy instrumentów finansowych. * Instrumenty rozliczeń pieniężnych - alokacyjna funkcja finansów. * Instrumenty rynku finans. (kredytowa i redystrybucyjna funkcje finansów). * Instrumenty redystrybucji budżetowej tj. powiązania podmiotów gospodarujących z budżetem publicznym Klasyfikacja rozliczeń pieniężnych: * Rozliczenia bezpośrednie: - gotówkowe (kasowe); - bezgotówkowe: + kredyt w rachunku otwartym, + zapłata wekslem, + kompensata * Rozliczenia za pośrednictwem banków: - gotówkowe: + wpłata gotówki na rachunek bankowy, + czek gotówkowy zwykły lub potwierdz; - bezgotówkowe: + przelew bankowy, + polecenie zapłaty, + czek rozrachunkowy, + karta kredytowa, + akredytywa, + inkaso bankowe, + inne formy. RZODZAJE KART PŁATN.: * karty debetowe umożliw. dysponowanie środkami na rachunku do wysokoś salda *karty kredytowe wydawane są klientom mającym zdolność kredytową, a spłata następuje w określonym terminie lub w formie ratalnej *karty obciążeniowe - z oznacz.terminem płatności wydawane przy rachunku oszczędnośc.-rozlicz.; są formą kredytu kupieckiego, przy czym odsetki nie są nalicz.przy termin wyrówn. salda zadłużenia,karty * wstępnie opłacone (tzw. elektroniczne portmonetki) mają określoną zakodowaną wartość, do wysokości której posiadacz może dokonywać płatności, przy czym istnieje możliwość ich doładowyw. w banku, bankomacie. METODY OCENY PROJEKTÓW INWESTYC. 1 Metody tradycujne: - metoda okresu zwrotu PP - metod. zwrotu inwest.ROI - metoda wskażn.rent.PI 2 Metody dyskontowe: - NPV m.wart.bieżac netto - IRR m.wewn.stopy zwrot WSKAŻNIKI WYKORZYSTYWANE W ANALIZIE FINANSOWEJ * wskaźnik płynności finans. * wskaźnik sprawności działania /obrotowości/ * wskaźnik zadłużenia /struktura kapitałow/ * wskaźnik zyskowności * wskaznik rynku kapitałow. WSKAŻNIKI MAJĄTKOWO KAPITAŁOWE *wskaźnik pokrycia majatku trwałego kapitałem stałym FMT = KS = KW + ZD > 1

MT

MT

* wskaźnik pokrycia majątku trwałego kapitałem własnym FMT = Kw < 1

MT

* wskażnik pokrycia majątku obrot. zobawiąz bieżacymi FMO = MO = 2

ZK

KAPITAŁ STAŁY to: kapitał własny- zobowiąz.długoterm KAPITAŁ PRACUJACY jest to kapitał stały - majatek trwały lub majatek obrotowy -zobowiaz.krótkoterminowe. Formuły wskaźników rentowności: * rentowność sprzedaży ROS = ZN * 100

S

* rentowność aktywów ROA = ZN * 100

A

*rentowność kapitału własn. ROE = ZN * 100

KW

UWARUNKOWANIA MAKROEKONOMICZNE DZIAŁALN.GOSP. PRZEDS * tendencje ekonomiczne * polityka fiskalna państwa * polityka pieniężna NBP * interwencjonizm państwa * otoczenie polityczne ZAKRES PLANOWANIA FINANSOWEGO: * kształtowanie poziomu struktury majątku odpowiedn do wymogów działaln.operac * określenie kierunków i formy inwestow. oraz ocena i wybór kierunków inwestycyj. * optymalizacja struktury kapitałów z uwzględnieniem kosztów ich pozyskania * prognozowanie i ocena przychodów oraz ryzyka działalności * bieżąca analiza sytuacji majątkowej i finansowej * analiza pozycji rynkowej przedsieb. I wpływu uwarunk wewn. na decyzje finansowe oraz inwestycyjne * formułowanie wnioskow dla tzw polityki dywidenty OZNACZENIA I WZORY WD-wskaź,wypłat dywidend WI -wskażn.reinwest.zysków WD + WI = 1 EPS - zysk na 1 akcje G - rownowaznik wzrostu dywidendy

Pd - stopa dywidendy

P/E - relacja ceny do zysku na 1 akcję

YTM - rentowność obligacji PS - cena emisyjna obligacji Pa - cena akcji g = WI*ROE

|

CZEKI: gotówkowe, rozrachunkowe Czek może być zwykły lub potwierdzony Ważność czeków wynosi - 10 dni w obrocie krajowym, 20 dni w obrocie zagranicz. w obrębie kontynentu, a 70 dni pomiędzy kontynentami. SEGMENTY RYNKU FINANSOWEGO: * rynek pieniężny * rynek kredytowy * rynek kapitałowy - rynek transakcii terminow. - rynek walutowy INSTRUMENTY RYNKU PIENIĘŻNEGO: - weksle - bony skarbowe - bony pieniężne - bony komercyjne - lokaty międzybankowe Finansowe papiery wartośc. - stwierdzające uprawnienia do roszczeń pieniężnych (czeki, weksle, akcje, obligacje, bony pieniężne NBP, bony skarbowe INSTRUMENTY RYNKU KAPITAŁOWEGO: - akcje - obligacje podmiotów gospodarczych - obligacje skarbu państwa - jednostki uczestnictwa funduszy inwestycyjnych CECHY WEKSLA: * samoistność abstrakcyjn * bezwarunkowość * przenoszalność,solidarność * samodzielność * rygor wekslowy FUNKCJE WEKSLA: płatnicza, obiegową, kredytową, gwarancyjną refinansową Strony w obrocie wekslowym to: Wystawca osoba (firma), która wystawiła weksel; trasat osoba (firma) wymieniona w wekslu, której wystawca dokumentu poleca dokonanie zapłaty; trasant osoba,która wystawiła weksel ciągniony (trasowany); remitent osoba, na której rzecz lub zlecenie ma być dokonana zapłata weksla akceptant trasat, który przyjął weksel trasowany, tzn.złożył na nim swój akcept, stając się w ten sposób głównym dłużnikiem wekslowym; indosant osoba, która ustępuje weksel innej osobie (pierwszym indosantem jest remitent); indosatariusz osoba, która przejęła prawa wekslowe od remitenta lub kolejnego po nim indosanta; awalista poręczyciel, żyrant odpowiadający na równi z osobą, za którą poręczył za zobowiązanie lub jego część określoną w tekście poręcz.; awalant osoba, za którą złożono poręczenie weksl; honorat osoba wskazana przez wystawcę, indosanta lub poręczyciela, która ma przyjąć lub zapłacić weksel w potrzebie; domicyliat osoba trzecia, u której ma nastąpić zapłata weksla (trasat lub trasant określa, że jego zapłata nastąpi u tej osoby) INDOS - przeniesienie praw wynikających z weksla na inne osoby AWAL - poreczenie DYSKONTO - kwota odsetek należna do terminu płatności weksla REDYSKONTO - oddanie przez banki komercyjne do redyskonta w NBP po stopie nizszejniz dyskontowa PROTEST WEKSLOWY: W razie odmowy weksla sporządza się notarialn. Pisemny protest na zadanie posiadacza weksla i weksel może być egzekw. bez procesu sad. |

Wyszukiwarka