Rozdział I Rachunek kosztów pełnych

Rachunek kosztów pełnych jest tym typem systematycznie prowadzonego rachunku kosztów, który historycznie wykształcił się jako pierwszy. Dlatego rachunek ten jest niekiedy nazywany tradycyjnym rachunkiem kosztów.

Rachunek kosztów pełnych jest oparty na filozofii mówiącej, że określone koszty zostały poniesione w przedsiębiorstwie w związku z wytworzeniem określonych produktów. Dlatego wszystkie koszty wytworzenia traktowane są jako koszty produktów. Uznaje się przy tym, że poziom tych kosztów zależy tylko od jednego czynnika, którym jest wielkość produkcji. Istota rachunku kosztów pełnych zawiera się, więc w założeniu, co do proporcjonalności

poziomu wszystkich składników kosztów wytworzenia do wielkości produkcji.

Grupowanie informacji kosztowych w rachunku kosztów pełnych odbywa się w trzech przekrojach: rodzajowym, podmiotowym i przedmiotowym.

Uwzględnia się przy tym nadrzędne kryterium podziału kosztów, którym jest możliwość przypisania kosztów produktom traktowanym jako nośniki kosztów. Przyjmuje się, więc podział kosztów na bezpośrednie i pośrednie. Koszty bezpośrednie, traktowane jako indywidualne koszty produktów pracy, są ujmowane w systemie ewidencyjnym wprost w przekroju tych produktów. Podstawą do tego są dokumenty źródłowe. Koszty pośrednie, będące kosztami wspólnymi dla różnych produktów, podlegają wstępnemu grupowaniu według miejsc ich powstawania. Następnie pośrednie koszty wytworzenia są w całości rozliczane na poszczególne produkty za pomocą kluczy podziałowych, które umożliwiają proporcjonalny do skali produkcji rozdział tych kosztów.

Typowy przepływ i transformację informacji kosztowych przy rachunku kosztów pełnych przedstawiłam na następującym schemacie:

W rachunku kosztów pełnych kalkulacja jednostkowego kosztu wytworzenia oraz wycena zapasu produktów (produktów gotowych i produkcji niezakończonej) odbywa się na poziomie pełnego kosztu wytworzenia, który obejmuje koszty bezpośrednie i pośrednie koszty wytworzenia. Rachunek kosztów pełnych nie zakłada różnicowania kosztów ze względu na ich wrażliwość na zmiany wielkości produkcji. Wszystkie koszty wytworzenia są tu rozliczane na wytworzone produkty gotowe i produkcję niezakończoną. Natomiast koszty

nieprodukcyjne (koszty ogólnego zarządu i koszty sprzedaży) nie są wliczane do kosztów wytworzenia produktów, nie obciążają, więc zapasu produktów, lecz są bezpośrednio odnoszone na wynik finansowy okresu sprawozdawczego.

Metoda wyceny produktów na bazie rachunku kosztów pełnych jest zgodna z zasadami sprawozdawczości finansowej zewnętrznej. Ustawa o rachunkowości zobowiązuje, bowiem jednostki gospodarcze do wyceny produktów na poziomie kosztu wytworzenia. W ten sposób zostaje także zapewniona porównywalność pomiędzy różnymi jednostkami, gdyż wszystkie jednostki ustalają koszt wytworzenia produktu według tej samej metodologii.

Rachunek kosztów pełnych zakłada, że całość kosztów wytworzenia jest proporcjonalna do wielkości produkcji. Dlatego rzeczywiste koszty wytworzenia mogą być w tym rachunku wyrażone za pomocą następującego wzoru:

gdzie:

K — suma kosztów wytworzenia faktycznie poniesionych,

Qj— ilość wytworzonego j-tego produktu,

Kij — poziom jednostkowego kosztu wytworzenia i-tego rodzaju dla

j-tego produktu.

Wynik finansowy przy systemie rachunku kosztów pełnych stanowi różnicę między przychodami ze sprzedaży produktów a sumą kosztów wytworzenia sprzedanych produktów, kosztów ogólnego zarządu i kosztów sprzedaży.

Powiązanie rachunku kosztów pełnych z rachunkiem wyników jest przed stawione graficznie na następującym wykresie:

Przychody

Koszty Przychody

Zysk

}Zysk

Koszty

Wielkość produkcji

Przykład sposobu ustalenia wyniku finansowego przy zastosowaniu systemu rachunku kosztów pełnych:

Pozycje rachunku |

Wyroby |

Razem |

|

|

A |

B |

|

Wielkość sprzedaży Cena sprzedaży Przychód ze sprzedaży |

100 140

14000 |

250 80

20000 |

34000 |

Koszty wytworzenia sprzedanych wyrobów z tego: -koszty bezpośrednie -koszty wydziałowe |

7000

5000 2000

|

14000

10000 4000

|

21000

15000 6000 |

Koszty nie produkcyjne z tego: -koszty ogólnego zarządu -koszty sprzedaży |

|

|

7000 4000 3000 |

Zysk na sprzedaży |

|

|

6000 |

Rachunek kosztów pełnych posiada określone zalety i wady. Do podstawowych zalet rachunku kosztów pełnych zaliczyć należy:

1) przystosowanie do wymogów zewnętrznej sprawozdawczości finansowej,

2) realność odzwierciedlenia wyniku finansowego w długich okresach,

3) przydatność w podejmowaniu decyzji długookresowych, gdyż w długich

okresach przychody ze sprzedaży powinny pokrywać wszystkie koszty,

4) eliminację wpływu sezonowości na wynik finansowy,

5) nastawienie na kontrolę procesów produkcji.

Ograniczone możliwości zastosowań rachunku kosztów pełnych są związane z dwoma zjawiskami:

— systematycznym spadkiem udziału kosztów bezpośrednich w kosztach całkowitych na rzecz wzrostu udziału kosztów pośrednich,

— zmniejszaniem się możliwości pełnego wykorzystania zdolności produkcyjnych przedsiębiorstwa.

Do najważniejszych wad rachunku kosztów pełnych zaliczyć należy przede wszystkim:

1) uproszczenie polegające na przyjęciu założenia o proporcjonalności wszystkich kosztów wytworzenia w stosunku do wielkości produkcji, co zniekształca dane o kosztach Jednostkowych,

2) zbyt arbitralne rozliczanie kosztów pośrednich (wydziałowych) na nośniki kosztów,

3) pomijanie grupowania kosztów w przekroju ośrodków odpowiedzialności, według stopnia ich zmienności i zakresu kontrolowalności,

4) orientację decydentów na produkcję, a nie na rynek,

5) małą przydatność przy podejmowaniu decyzji w krótkim okresie.

Rozdział II Rachunek kosztów zmiennych

Rachunek kosztów pełnych omówiony w poprzednim podrozdziale nie dostarcza informacji przydatnych przy podejmowaniu decyzji ekonomicznych w warunkach niepełnego wykorzystania zdolności produkcyjnych. W rachunku tym uproporcjonalnia się, bowiem koszty wytworzenia w stosunku do jednej bazy odniesienia, tj. wielkości produkcji, względem której nie zawsze występuje zależność przyczynowa. Dotyczy to wszystkich decyzji krótkookresowych takich, jak: ustalenie programu produkcyjnego maksymalizującego zysk. wybór między własną produkcją wyrobu lub jego zakupem, wybór technologii procesu produkcyjnego, ustalenie cen produktów itp. Szczególnie często krótkoterminowy rachunek wyników oparty na kosztach pełnych prowadzi do błędnych decyzji polegających na eliminacji produktów przynoszących straty.

Rachunek kosztów pełnych nie umożliwia, bowiem ustalenia dolnych granic cen sprzedaży produktów. Rozwiązaniem omówionego problemu jest odróżnienie dwóch kategorii kosztów wytworzenia: kosztów bezpośrednio związanych z produkcją, tj. zależnych od wielkości produkcji oraz kosztów gotowości do produkcji, które są niezależne od wielkości produkcji. Koszty, których poziom zależy od wielkości produkcji nazywa się kosztami zmiennymi. Z kolei te elementy kosztów, które nie reagują na wahania wielkości produkcji są kosztami stałymi.

Systemem rachunku kosztów, w którym nadrzędnym kryterium podziału kosztów jest wrażliwość na zmiany skali działalności jednostki gospodarczej jest rachunek kosztów zmiennych, nazywany również rachunkiem kosztów częściowych. W systemie rachunku kosztów zmiennych ewidencjonowane są wprawdzie wszystkie pozycje kosztów dotyczące danego okresu sprawozdawczego, lecz poszczególnym nośnikom kosztów przyporządkowuje się jedynie część kosztów adekwatną do celu rachunku.

Jak już stwierdzono, istota rachunku kosztów zmiennych sprowadza się do podziału kosztów całkowitych na koszty zmienne i koszty stałe. Przyjmuje się przy tym, że koszty zmienne mają charakter proporcjonalnie zmienny w stosunku do wielkości produkcji. Pozostałe koszty związane z danym okresem sprawozdawczym traktowane są jako stałe.

W systemie rachunku kosztów zmiennych, podobnie jak w rachunku kosztów pełnych, grupowanie informacji kosztowych odbywa się w trzech układach: rodzajowym, podmiotowym i przedmiotowym. Na układ nośników kosztów odnoszone są tylko koszty wytworzenia proporcjonalnie zmienne (koszty bezpośrednie i koszty zmienne wydziałowe). Z kolei koszty stałe nie obciążają produktów, lecz są ujmowane według miejsc powstawania, skąd w całości w okresie poniesienia są odnoszone na rachunek wyników okresu sprawozdawczego.

Typowy przepływ i wymiana informacji kosztowych w systemie rachunku kosztów zmiennych jest przedstawiony na następującym rysunku:

W rachunku kosztów zmiennych kalkulacja jednostkowego kosztu wytworzenia oraz wycena zapasów produktów (produktów gotowych, półproduktów, produkcji w toku) odbywa się na poziomie zmiennego kosztu wytworzenia. Na wytworzone produkty gotowe i produkcję niezakończoną są, więc rozliczane zmienne koszty wytworzenia obejmujące koszty bezpośrednie i zmienne koszty wydziałowe. Z kolei koszty stałe, obejmujące stale koszty wydziałowe, koszty ogólnego zarządu i koszty sprzedaży, nie są wliczane do kosztów wytworzenia produktów, nie obciążają, więc zapasu produktów, lecz są w całości odnoszone na wynik finansowy.

Jednostkowy koszt wytworzenia produktów obliczony na podstawie rachunku kosztów zmiennych, nie odpowiada wymogom sprawozdawczości finansowej zewnętrznej. Jest on natomiast wykorzystywany na potrzeby wewnętrzne jednostki gospodarczej, przy ocenie efektywności działalności różnych jej segmentów oraz podejmowaniu decyzji.

Rachunek kosztów zmiennych opiera się na założeniu, że tylko część kosztów wytworzenia, tj. koszty zmienne, jest proporcjonalna do wielkości produkcji. Dlatego rzeczywiste koszty wytworzenia mogą być w tym rachunku wyrażone za pomocą następującego wzoru:

![]()

gdzie:

K — suma kosztów wytworzenia faktycznie poniesionych,

Qj — ilość wytworzonego j-tego produktu,

kzij, — poziom jednostkowego kosztu zmiennego i-tego rodzaju dla j-tego produktu,

Kws — koszty wytworzenia stałe poniesione w okresie.

W rachunku wyników opartym na koncepcji rachunku kosztów zmiennych zakłada się liniową zależność przychodów ze sprzedaży i kosztów całkowitych od wielkości produkcji. Model tego rachunku dla produkcji jednorodnej jest przedstawiony na następującym wykresie:

Przychód ze sprzedaży produktów wyraża równanie:

S=P*Q,

gdzie:

S — przychód całkowity,

p — cena. sprzedaży,

Q — wielkość sprzedaży.

Z kolei równanie kosztów całkowitych ma postać:

K=Ks+kz*Q,

gdzie:

K — koszty całkowite,

Ks — koszty stałe,

kz — jednostkowy koszt zmienny.

Punkt przecięcia prostej przychodów ze sprzedaży z prostą kosztów całkowitych jest nazywany progiem rentowności produkcji. Wynik finansowy jest w tym przypadku obliczany jako różnica między zrealizowaną marżą pokrycia a kosztami stałymi okresu sprawozdawczego, co może być zapisane następująco:

Z=(p-kz )*Q-Ks

We wzorze powyższym różnica ceny sprzedaży i jednostkowego kosztu zmiennego (p—kz) jest jednostkową marżą pokrycia. Jednostkowa marża pokrycia jest miarą rentowności poszczególnych produktów. Służy ona także do ustalania, obok jednostkowego kosztu zmiennego, wyjściowego poziomu cen produktów. Globalna marża pokrycia, będąca iloczynem jednostkowej marży pokrycia i wielkości produkcji (p—kz)Q, ma zapewnić pokrycie kosztów stałych i osiągnięcie zysku na sprzedaży.

Sposób przeprowadzenia rachunku wyników na bazie rachunku kosztów

zmiennych odzwierciedla poniższa tabela:

Pozycja rachunku |

Wyroby A B B |

Razem |

Wielkość sprzedaży Cena sprzedaży Jednostkowy koszt zmienny Jednostkowa marża pokrycia |

200 100 300 40 70 50 20 30 30 20 40 20 |

|

Przychód ze sprzedaży Koszty zmienne sprzedanych wyrobów Marża pokrycia |

8000 7000 15000 4000 3000 9000 4000 4000 6000 |

30000 16000 14000 |

Koszty stałe z tego:

|

|

10000 5000 4000 1000 |

Zyska na sprzedaży |

|

4000 |

Do najważniejszych zalet rachunku kosztów zmiennych na szczególne

zasługuje:

1) generowanie informacji użytecznych w procesie podejmowania decyzji. zwłaszcza w krótkim okresie,

2) eliminacja wpływu poziomu zapasów na wynik finansowy, zwłaszcza gdy pomiar zysku odbywa się w krótkim okresie,

3) ułatwienie oceny efektywności wyników osiąganych przez różne jednostki wewnętrzne z punktu widzenia zysku i marży pokrycia,

4) dostarczanie informacji kosztowo-wynikowych na potrzeby analizy progu rentowności,

5) odzwierciedlanie wpływu zmian stopnia wykorzystania zdolności produkcyjnych na poziom kosztów,

6) eliminacja aktywowania kosztów stałych w zapasach nie sprzedanej produkcji,

7) ułatwienie podejmowania trafnych decyzji cenowych przez określenie dolnej i górnej granicy ceny oraz opłacalności produkcji i sprzedaży wyrobów,

8) ułatwienie podejmowania decyzji pozwalających na dostosowanie się

przedsiębiorstwa do zmian na rynku.

Poza niewątpliwymi zaletami, rachunek kosztów zmiennych ma także pewne niedostatki. Najważniejszymi z nich są:

1) niedostosowanie do zasady współmierności kosztów i przychodów wymaganej w rachunkowości finansowej,

2) praktyczne problemy z obiektywnym podziałem kosztów całkowitych na stałe i zmienne,

3) ograniczone możliwości zastosowania w procesie podejmowania decyzji długookresowych,

4) skupienie uwagi na marży pokrycia, co może spowodować mniejsze zainteresowanie kosztami stałymi, których udział w kosztach całkowitych wykazuje tendencję wzrostową.

Wynik finansowy a system rachunku kosztów pełnych i zmiennych

Wcześniej omówiliśmy dwa odmienne systemy rachunku kosztów: rachunek kosztów pełnych i rachunek kosztów zmiennych. Systemy te różnią się między sobą podejściem do wyceny zapasów produktów.

W rachunku kosztów pełnych produkty są wyceniane na poziomie pełnego kosztu wytworzenia tak, że stałe koszty wytworzenia (wydziałowe) są rozliczane na zapasy produktów. W rachunku kosztów zmiennych produkty są wyceniane tylko po zmiennym koszcie wytworzenia, natomiast stałe koszty wytworzenia są traktowane jako koszty okresu sprawozdawczego i odnoszone w całości na wynik finansowy. Podejście do kosztów nieprodukcyjnych (kosztów ogólnego zarządu i kosztów sprzedaży) jest w obu modelach identyczne: koszty te traktowane są jako koszty danego okresu sprawozdawczego.

Odmienne podejście do wyceny zapasów produktów w rachunku kosztów

pełnych i w rachunku kosztów zmiennych powoduje, że wykazywany w obu systemach rachunku wynik finansowy również się różni. Jeśli wielkość produkcji jest wyższa od wielkości sprzedaży, wówczas kwota wyniku finansowego ustalonego na podstawie rachunku kosztów pełnych jest wyższa od tej, jaką wykaże rachunek kosztów zmiennych. Jeśli natomiast poziom sprzedaży jest większy od wielkości produkcji, wówczas kwota wyniku finansowego obliczona w rachunku kosztów zmiennych będzie wyższa od tej, jaką wykaże rachunek kosztów pełnych. Identyczne kwoty wyniku finansowego w obu rodzajach rachunków otrzymuje się wtedy, gdy w okresie sprawozdawczym wielkość sprzedaży jest równa wielkości produkcji. Wtedy nie ulegają bowiem zmianie stany zapasów produktów gotowych.

Wpływ systemu rachunku kosztów na wynik finansowy jest odmienny

w zależności od rozpiętości przedziału czasowego. W krótkich okresach kwota

wyniku finansowego wykazywana w rachunku kosztów pełnych i rachunku kosztów zmiennych będzie inna. Natomiast w długim okresie wynik finansowy ustalony w obu systemach rachunku będzie identyczny.

W rachunku kosztów pełnych zysk jest funkcją wielkości sprzedaży i wielkości produkcji, natomiast w rachunku kosztów zmiennych zysk jest funkcją wielkości sprzedaży. Dlatego w określonych warunkach, przy wzroście wielkości sprzedaży, zysk wyliczony na podstawie rachunku kosztów pełnych będzie malał przy Stałej cenie sprzedaży i stałej strukturze kosztów. Sytuacja taka nie jest możliwa wtedy, gdy stosuje się system rachunku kosztów zmiennych. Przy tym rachunku wzrost wielkości sprzedaży, przy stałej cenie sprzedaży produktów i stałej strukturze kosztów, zawsze powoduje wzrost zysku.

Wpływ systemów rachunku kosztów pełnych i rachunku kosztów zmiennych na wynik finansowy okresu sprawozdawczego ilustruje przykładowe zestawienie:

Produkcja, sprzedaż i zapas wyrobu w szt.

Okresy |

I |

II |

III |

IV |

Produkcja Sprzedaż Zapas początkowy Zapas końcowy |

100 90 - 10 |

120 100 10 30 |

100 100 30 30 |

80 110 30 - |

Przedsiębiorstwo wytwarza jeden wyrób. Wielkości produkcji i sprzedaży oraz zapas początkowy i końcowy w czterech kolejnych okresach sprawozdawczych podane są w w/w tabeli.

W ciągu badanych okresów cena sprzedaży wyrobu oraz koszty kształtowały się następująco:

Cena sprzedaży 20 zł

Jednostkowy koszt zmienny 10 zł

Koszty wydziałowe stałe 240 zł

Koszty ogólnego zarządu 150 zł

Koszty sprzedaży 120 zł

Na podstawie powyższych danych obliczymy wynik finansowy oraz wartość zapasów wyrobów nie sprzedanych w poszczególnych okresach przy zastosowaniu rachunku kosztów pełnych oraz rachunku kosztów zmiennych. Wycena wyrobów sprzedanych będzie dokonana według metody LIFO, czyli kolejno na poziomie kosztów wytworzenia wyrobów później do magazynu. W następnej tabeli jest przedstawiony wynik finansowy oraz wartość zapasów ustalona na podstawie rachunku kosztów pełnych.

Pozycje rachunku |

Okres I |

Okres II |

Okres III |

Okres IV |

Przychód ze sprzedaży |

1800 |

2000 |

2000 |

2200 |

Całkowite koszty wytworzenia Jednostkowy koszt wytworzenia Zapas początkowy Zapas końcowy |

1240 12,4 - (124) |

1440 12 124 (364) |

1240 12,4 364 (364) |

1040 13 (364) - |

Koszty wytworzenia sprzedanych wyrobów Koszty ogólnego zarządu Koszty sprzedaży |

1116 11150 120 |

1200 150 120 |

1240 150 120 |

1404 150 120 |

Koszty sprzedanych wyrobów |

1386 |

1470 |

1510 |

1674 |

Zysk na sprzedaży |

414 |

530 |

490 |

526 |

Jednostkowy koszt wytworzenia wyrobu został obliczony jako suma jednostkowego kosztu zmiennego i kosztów stałych przypadających na jednostkę produkcji:

![]()

gdzie:

kt— jednostkowy koszt wytworzenia w okresie t,

kz — jednostkowy koszt zmienny,

KS — koszty stałe,

Qt — wielkość produkcji w okresie t.

Zgodnie z tą formułą otrzymujemy następujący poziom tego kosztu w poszczególnych okresach:

Okres I:

![]()

zł

Okres II:

![]()

zł

Okres III:

![]()

zł

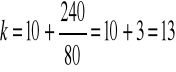

Okres IV:

zł

Na poziomie powyższych wartości był wyceniony zapas końcowy produkcji w poszczególnych okresach sprawozdawczych. Wyliczenia są tu następujące:

Okres I:

10*12,4=124 zł;

Okres II:

10*12,4+20*12=364 zł;

Okres III:

10*12,4+20*12=364 zł;

W kolejnej tabeli jest przedstawiony wynik finansowy oraz wycena zapasów ustalona na podstawie rachunku kosztów zmiennych.

W tym przypadku wycena zapasów wyrobów nie sprzedanych była dokonywana na poziomie kosztów zmiennych. Dla poszczególnych okresów otrzymaliśmy więc:

Okres I:

10*10=100 zł

Okres II:

30*10=300 zł

Okres III:

30*10=300 zł.

Wynik finansowy oraz wycena zapasów przy zastosowaniu rachunku kosztów zmiennych:

Pozycje rachunku |

Okres I |

Okres II |

Okres III |

Okres IV |

Przychód ze sprzedaży Zmienne koszty wytworzenia Zapas początkowy Zapas końcowy |

1800 1000 - (100) |

2000 1200 100 (300) |

2000 1000 300 (300) |

2200 800 300 |

Koszty zmienne sprzedanych wyrobów Koszty wydziałowe stałe Koszty ogólnego zarządu Koszty sprzedaży |

900 240 150 120 |

1000 240 150 120 |

1000 240 150 120 |

1100 240 150 120 |

Koszty sprzedanych wyrobów |

1410 |

1510 |

1510 |

1610 |

Zysk na sprzedaży |

390 |

490 |

490 |

590 |

Dla porównania rezultaty przeprowadzonych obliczeń zostały zaprezentowane w tabeli poniżej i przedstawiają one wynik finansowy oraz wartość zapasów końcowych przy różnych systemach rachunku kosztów.

Okres |

Wynik finansowy na sprzedaży |

Wartość zapasów końcowych |

||

|

Rachunek kosztów pełnych |

Rachunek kosztów zmiennych |

Rachunek kosztów pełnych |

Rachunek kosztów zmiennych |

I II III IV |

414 530 490 526 |

390 490 490 590 |

124 364 364 - |

100 300 300 - |

Razem |

1960 |

1960 |

- |

- |

Rezultaty uzyskane w przykładzie potwierdzają wcześniejsze stwierdzenia

dotyczące relacji między kwotami wyniku finansowego wykazanymi w porównywanych systemach rachunku kosztów:

1) w okresach I i II, gdy produkcja była większa od sprzedaży, zysk na sprzedaży ustalony w rachunku kosztów pełnych jest wyższy od kwoty wykazanej w rachunku kosztów zmiennych,

2) w okresie III, gdy wielkość produkcji była równa wielkości sprzedaży, kwota zysku wykazana w obu systemach rachunku kosztów jest identyczna,

3) w okresie IV, gdy sprzedaż była większa od produkcji, zysk na sprzedaży ustalony w rachunku kosztów pełnych jest mniejszy od kwoty wykazanej w rachunku kosztów zmiennych.

Globalny zysk osiągnięty w ciągu trzech okresów sprawozdawczych wykazany w rachunku kosztów zmiennych jest identyczny z tym, jaki został obliczony przy zastosowaniu rachunku kosztów pełnych i wynosi 1960 zł.

Wartość zapasów wyrobów nie sprzedanych ustalona w rachunku kosztów pełnych jest w każdym okresie wyższa od tej, którą wykazuje rachunek kosztów zmiennych. Wynika to z przyjętego sposobu wyceny, gdyż pełny koszt wytworzenia jest zawsze wyższy od zmiennych kosztów wytworzenia.

Analiza porównawcza rachunku kosztów pełnych i zmiennych.

Rachunek kosztów pełnych oraz rachunek kosztów zmiennych są dwoma najczęściej stosowanymi w praktyce systemami rachunku kosztów. Powszechność stosowania rachunku kosztów pełnych wynika z jego dostosowania do wymogów zewnętrznej sprawozdawczości finansowej, która jest uregulowana ustawą o rachunkowości. Chodzi tutaj zwłaszcza o zasady wyceny produktów oraz ustalanie wyniku finansowego. Drugi z omawianych systemów rachunku kosztów, tj. rachunek kosztów

zmiennych, jest prowadzony dla potrzeb wewnętrznych przedsiębiorstwa. Jego zasady nie są zgodne z wymogami obligatoryjnej sprawozdawczości finansowej. Ponieważ jednakże rachunek kosztów zmiennych jest ważnym instrumentem zarządzania przedsiębiorstwem, dlatego system ten jest coraz częściej wdrażany w przedsiębiorstwach. Obserwowany wzrost zainteresowania przedsiębiorstw zastosowaniem rachunku kosztów zmiennych wydaje się być tendencją trwałą.

Wzrost zainteresowania ze strony praktyki zasadami rachunku kosztów zmiennych będzie spotęgowany także wprowadzonymi przez nowelizację ustawy o rachunkowości regulacjami dotyczącymi rozliczania pośrednich kosztów produkcji (kosztów wydziałowych). Dokonanie tego rozliczenia wymaga. Jak wiemy, podziału tych kosztów na koszty zmienne i koszty stałe. Przy tym stosowane w danym przedsiębiorstwie zasady podziału pośrednich kosztów produkcji na koszty stałe i koszty zmienne powinny być określone w zakładowym planie kont.

Między rachunkiem kosztów pełnych i rachunkiem kosztów zmiennych występuje szereg różnic związanych z istotą tych systemów rachunku kosztów. Jedna z tych różnic dotyczy nadrzędnego kryterium klasyfikacji kosztów. W rachunku kosztów pełnych takim kryterium jest możliwość przypisania kosztów produktom. Zgodnie z tym kryterium wyróżnia się koszty bezpośrednie i koszty pośrednie. Z kolei w rachunku kosztów zmiennych nadrzędnym kryterium klasyfikacji kosztów jest zachowanie się kosztów przy zmianach wielkości produkcji. Stosując to kryterium wyróżnia się koszty zmienne oraz koszty stałe.

Aby system rachunku kosztów dobrze spełniał zapotrzebowanie jednostki gospodarczej na informacje kosztowe, powinien generować te informacje w odpowiednich przekrojach. Zarówno w rachunku kosztów pełnych, jak i w rachunku kosztów zmiennych, grupowanie kosztów może odbywać się w trzech podstawowych przekrojach ewidencyjnych:

— według rodzajów,

— w układzie podmiotowym,

— według nośników kosztów.

Rachunek kosztów zmiennych stwarza ponadto możliwość grupowania kosztów z podziałem na koszty kontrolowane i niekontrolowane, co jest szczególnie istotne dla kontroli działalności gospodarczej jednostki.

Podstawowa różnica w konstrukcjach rachunku kosztów pełnych i rachunku kosztów zmiennych jest związana z zakresem kosztów produktów. W rachunku kosztów pełnych jako koszty produktów traktuje się koszty wytworzenia, które obejmują koszty bezpośrednie oraz uzasadnione pośrednie koszty produkcji (koszty wydziałowe). W rachunku kosztów zmiennych natomiast jako koszty produktów traktuje się zmienne koszty wytworzenia, do których zalicza się koszty bezpośrednie oraz zmienne koszty produkcji. Zatem w rachunku kosztów pełnych zakres kosztów produktów jest większy niż w rachunku kosztów zmiennych. To powoduje, że wycena zapasów produktów oparta na rachunku kosztów pełnych jest większa od wyceny na bazie rachunku kosztów zmiennych. Tak więc w rachunku kosztów zmiennych występuje mniejsze aktywowanie kosztów w zapasach produkcji nie sprzedanej.

Konsekwencją różnicy w zakresach kosztów produktów jest inny zakres

kosztów okresu w porównywanych systemach rachunku kosztów. Otóż w rachunku kosztów pełnych do kosztów okresu zalicza się koszty nieprodukcyjne, obejmujące koszty sprzedaży i koszty ogólnego zarządu. W rachunku kosztów zmiennych natomiast Jako koszty okresu traktuje się koszty nieprodukcyjne oraz stałe pośrednie koszty produkcji. Zatem zakres kosztów okresu jest większy w rachunku kosztów zmiennych niż w rachunku kosztów pełnych.

Odmienne podejście do wyceny zapasu produktów w rachunku kosztów

pełnych w porównaniu z rachunkiem kosztów zmiennych ma odzwierciedlenie w realności wyniku finansowego wykazywanego przy zastosowaniu tych dwóch systemów rachunku kosztów. Rachunek kosztów pełnych realnie odzwierciedla wynik finansowy w długim okresie. Rachunek kosztów zmiennych odzwierciedla natomiast adekwatnie wynik finansowy krótkookresowy.

Konsekwencją różnic w zakresie adekwatności odzwierciedlania wyniku

finansowego jest odmienna przydatność porównywanych systemów rachunku

kosztów przy podejmowaniu decyzji o różnym horyzoncie czasowym. Rachunek kosztów pełnych dostarcza informacji przydatnych zwłaszcza przy podejmowaniu decyzji długookresowych. W długim bowiem okresie powinny być pokryte wszystkie koszty. Z kolei rachunek kosztów zmiennych dostarcza informacji szczególnie przydatnych przy podejmowaniu decyzji krótkookresowych. W krótkim okresie powinny być bowiem pokryte przede wszystkim koszty zmienne.

Rachunek kosztów pełnych jest podporządkowany innej orientacji decydentów niż rachunek kosztów zmiennych. Rachunek kosztów pełnych odpowiada mianowicie orientacji decydentów na efektywność procesów produkcyjnych. Jest to związane z nadrzędnym kryterium klasyfikacji kosztów, którym w przypadku rachunku kosztów pełnych jest podział kosztów ze względu na możliwość ich przyporządkowania produktom. Rachunek kosztów zmiennych odpowiada natomiast nastawieniu decydentów na procesy rynkowe i dostosowanie się do krótkookresowych wahań wielkości popytu. Ma to swoje odzwierciedlenie w nadrzędnym kryterium klasyfikacji kosztów przy tym systemie, którym jest wrażliwość kosztów na wahania wielkości produkcji.

Z przeprowadzonego porównania wynika, że rachunek kosztów pełnych

oraz rachunek kosztów zmiennych różnią się między sobą co do określonych zasad, według których następuje w nich przetwarzanie informacji o kosztach działalności jednostki gospodarczej. Systemy te dostarczają zatem specyficznych informacji na temat kosztów działalności. Ważne jest, aby informacje te były w odpowiedni sposób wykorzystane przez jednostki podejmujące decyzje na podstawie tych informacji.

LITERATURA:

1). Edward Nowak „Rachunek kosztów przedsiębiorstwa”; Wydawnictwo i doradztwo ekspert; Wrocław 2001

2). Mieczysław Dobija „Rachunkowość zarządcza i controlling”; Wydawnictwo Naukowe PWN; Warszawa 1997

3). Praca zbiorowa pod redakcja Teresy Kiziukiewicz „Rachunkowość zarządcza” Wydawnictwo i doradztwo ekspert; Wrocław 1997

1

RACHUNEK WYNIKÓW

PRODUKTY SPRZEDANE

ZAPAS PRODUKTÓW

BILANS

KOSZTY OKRESU

PRODUKTY GOTOWE

PRODUKCJA NIEZAKOŃCZONA

KOSZTY PRODUKTÓW

KOSZTY SPRZEDAŻY

KOSZTY OGÓLNEGO ZARZĄDU

KOSZTY WYDZIAŁOWE

KOSZTY BEZPOŚREDNIE

KOSZTY NIEPRODUKCYJNE

KOSZTY WYTWORZENIA

KOSZTY

![]()

KOSZTY

Koszty wytworzenia

Koszty nieprodukcyjne

Koszty bezpośrednie

Koszty wydziałowe

Koszty wydziałowe zmienne

Koszty wydziałowe stałe

Koszty zmienne produktów

Produkcja nie zakończona

Produkty gotowe

Bilans

Zapas produktów

Produkty sprzedane

Rachunek wyników

Koszty ogólnego zarządu

Koszty sprzedaży

Koszty stałe okresu

Wyszukiwarka