Ekonometria jest nauką i sztuką stosowania metod statystycznych do mierzenia relacji ekonomicznych Metody ekonometryczne są to więc przeważnie metody statystyczne przy czym nazwę „ekonometryczne” zawdzięczają dziedzinie zastosowań. Zastosowanie metod ekonometrycznych jest możliwe w przypadku spełnienia poniższych warunków: a) analizowana prawidłowość ekonomiczna musi ulegać nieznacznym zmianom w czasie lub być stała b) uwzględniane zjawiska ekonomiczne i pozaekonomiczne muszą być mierzalne lub sprowadzalne do mierzalnej postaci c) ogół czynników oddziałujących na badane zjawisko można podzielić na dwie grupy: czynniki dominujące i czynniki przypadkowe Rodzaje danych: szeregi czasowe - zawierające wartości zmiennych ekonomicznych w kolejnych jednostkach czasu: zasoby, strumienie, dane przekrojowe - np. poziom zatrudnienia na koniec roku; informują o poziomie zjawiska w tym samym okresie czasu u wszystkich osobników populacji Model ekonometryczny jest

narzędziem ekonometrycznym, służącym do analizy zależności zachodzących między różnymi zjawiskami. Model ekonometryczny jest to konstrukcja formalna, która za pomocą jednego równania lub układu równań przedstawia zasadnicze powiązania występujące pomiędzy rozpatrywanymi zjawiskami ekonomicznymi. Składnikiem losowym jest symbol ξ

Składnik losowy stosuje się:

przyczyny niezależne od działalności człowieka np. klęski żywiołowe, zależne od działalności człowieka

Symbol f( ) oznacza określoną postać analityczną funkcji zmiennych objaśniających.

α, β - parametry strukturalne modelu. Występują przy zmiennych objaśniających, będziemy im przyporządkowywać symbole liter greckich. Informują o sile i kierunku oddziaływania zmiennych objaśniających na zmienna objaśnianą.

Klasyfikacja modeli ekonometrycznych

1. cel badania opisowe opisuje zjawisko za pomocą równania.

optymalizacyjne szuka się wartości zmiennych ( maksymalizacja zysku, minimalizacja kosztów) 2. występowanie składnika losowego deterministyczne - nie ma składnika losowego.

stochastyczne - jest składnik losowy.

3. postać analityczna funkcji liniowe, nieliniowe

sprowadzalne do liniowych (model wykładniczy i potęgowy), niesprowadzalne do linowych 4. liczbę zależności czy równań jednorównaniowe

wielorównaniowe

5. dynamika zależności (dynamiczność)

statyczne nie ma zmiennej czasowej, nie ma trendu

dynamiczne zmienna czasowa albo zmienna opóźniona

6. zakres badania

mikroekonomiczne model produkcji w przedsiębiorstwie

makroekonomiczne model w skali kraju ( inflacji, PKB, deficytu budżetowego )

7. charakter poznawczy

przyczynowo - skutkowy na skutek zmiany dochodu zmieni się konsumpcja; rośnie cena popyt maleje symptomatyczny określenie związków pośrednich tendencji rozwojowej - zmienną objaśniającą jest czas (t).

MNK ![]()

MNK stosujemy, gdy postać funkcyjna modelu ekonometrycznego jest liniowa. Stosujemy ją po to, aby oszacować parametry strukturalne.

Założenia MNK

Założenia numeryczne

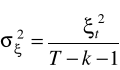

k+1<T ⇒T-k-1liczba stopni swobody modelu

k liczba zmiennych objaśniających występujących w modelu k+1 liczba parametrów strukturalnych

T liczba obserwacji Przykład modelu liniowego:![]()

k+1=3 < T=4

r(x) = k+1

Rząd macierzy x jest równy liczbie parametrów strukturalnych. Macierz x jest macierzą, której kolumny tworzą obserwacje na zmiennych objaśniających modelu. Jeżeli nie jest spełnione założenie 2, wówczas: istnieje liniowy związek między zmiennymi objaśniającymi i wówczas nie możemy zastosować MNK, ponieważ macierz x jest wówczas macierzą osobliwą (jej wyznacznik =0)

istnieje pewna zależność miedzy zmiennymi objaśniającymi, wówczas oszacowane parametry strukturalne będą obciążone dużymi błędami

Założenia stochastyczne (związane ze składnikiem losowym)

![]()

wartość oczekiwana składnika losowego jest równa 0.

Składnik losowy nie zadziała w przewidywanym przez nas okresie.![]()

Wariancja składnika losowego jest stała w czasie (homoskedastyczność składnika losowego).

Jeżeli wariancja składnika losowego nie jest stała w czasie to mówimy o heteroskedastyczności składnika losowego.

![]()

Rozkład składnika losowego jest rozkładem normalnym o wartości oczekiwanej równej 0 i wariancji równej ![]()

![]()

, t ≠ s

nie występuje autokorelacja składników losowych.

Autokorelacja składników losowych jest to przenoszenie oddziaływania składnika losowego z okresu t na składnik losowy w okresie s.

![]()

zmienne objaśniające są nielosowe.

Składnik losowy nie wpływa na zmienne objaśniające

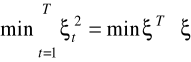

Ideą MNK jest minimalizacja sumy kwadratów reszt.

, gdzie

![]()

- wektor składników resztowych

Model z jedną zmienną objaśniającą

![]()

- reszta

![]()

nna podstawie obserwacji (rzeczywiste)

![]()

, gdzie

![]()

- jest oceną (oszacowaniem) na podstawie konkretnej próby nieznanej rzeczywistej wartości parametru β. Reszta jest oceną (oszacowaniem) dla konkretnej próby nieznanej wartości składnika losowego ξ.

Własności estymatora MNK

Estymator jest BLUE, oznacza to, że jest najlepszym liniowym nieobciążonym estymatorem.

Własności: nieobciążony (nie obarczony błędem)![]()

zgodny ( wyniki estymacji dla dowolnie wybranej próby zawsze dają nam tę samą wartość ![]()

)

3. najefektywniejszy - ma najmniejszą wariancję wśród wszystkich możliwych do oszacowania estymatorów

Syntetyczne miary dopasowania

współczynnik determinacji

R2 w jakim stopniu oszacowany model opisuje nam kształtowanie się rzeczywistej wartości zmiennej objaśnianej y R2 ∈ <0, 1> tylko, gdy w modelu występuje wyraz wolny R2 < 0 gdy nie ma wyrazu wolnego. Wada: wartość R2 rośnie wraz ze wzrostem liczby obserwacji i liczby zmiennych objaśniających w modelu.

współczynnik indeterminacji

1 = R2 + ϕ2

wariancja resztowa

miara rozproszenia

Odchylenie standardowe składnika resztowego lub średni błąd resztowy (szacunku) informuje o ile średnio rzecz biorąc oszacowane wartości zmiennej objaśnianej y różnią się od jej wartości rzeczywiście zaobserwowanych.

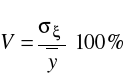

współczynnik zmienności losowej

informuje nas ile % przeciętnego poziomu zmiennej objaśnianej y stanowi średni błąd resztowy.

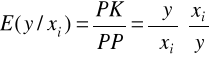

Parametry charakteryzujące każdą funkcję: PP - parametr przeciętny; informuje ile jednostek zmiennej objaśnianej y przypada na jedną jednostkę zmiennej objaśniającej xi przy założeniu stałości pozostałych czynników

PK - parametr krańcowy - pochodna funkcji ze względu na wybraną jedną zmienną; informuje o ile jednostek zmieni się zmienna objaśniana y jeżeli zmienna objaśniająca xi wzrośnie o 1 jednostkę przy założeniu stałości pozostałych czynników

E - elastyczność; informuje o ile % zmieni się zmienna objaśniana y jeżeli zmienna objaśniająca xi wzrośnie o 1 % przy założeniu stałości pozostałych czynników

Elastyczność cenowa elastyczność popytu ze względu na cenę dobra

![]()

,

gdzie Ct - cena popytu

EC = -1 popyt proporcjonalny (neutralny) gdy cena rośnie o 1% to popyt spada o 1% -

Ec < -1 popyt elastyczny

jeśli cena rośnie o 1% to popyt spada o β%

Ec ∈ (-1, 0) popyt nieelastyczny jeśli cena rośnie o 1% to popyt spada np. o 0.5%

Ec = 0 popyt sztywny

Ec > 0 popyt odwrotnie proporcjonalny

Elastyczność dochodowa

ED > 1 dobra luksusowe jeśli dochód rośnie o 1% to popyt rośnie o 1.5%

ED ∈ ( 0, 1) dobra normalne

jeśli dochód rośnie o 1% to popyt rośnie o 0.5%

ED < 0 dobra niższego rzędu.

Elastyczność krzyżowa - ze względu na cenę dobra pokrewnego

EK > 0 jeśli cena substytutu rośnie o 1% to popyt na dane dobro rośnie o 1% (substytuty)

EK = 0 dobra niezależne

EK < 0 dobra komplementarne

Ogólna postać popytu.

Ogólna postać popytu konsumpcyjnego ma postać:

![]()

y wielkość popytu wyrażana ilościowo lub wartościowo; zmienna objaśniana

ξ - składnik losowy

x1,...,xk czynniki określające popyt np. cena, dochody, cena substytutu

Funkcja popytu konsumpcyjnego jest jedyną funkcją w ekonometrii, w której może nie występować wyraz wolny.

Makroekonomiczna funkcja popytu konsumpcyjnego pozwala zmierzyć zależność popytu większej zbiorowości konsumentów od takich czynników jak: poziom dochodów badanej grupy;

struktura relacji cen; popyt konsumpcyjny na inne dobra

Modele szacowane są w oparciu o szeregi czasowe i przekrojowe ale przekrojowe w ujęciu przestrzennym. Postać analityczna funkcji popytu jest zwykle potęgowa.

Mikroekonomiczne funkcje popytu oisują prawidłowości kształtowania się funkcji popytu pojedynczych konsumentów lub rodzin w zależności od: dochodu,

składu demograficznego

profilu zawodowego i społecznego rodziny

Mamy do czynienia z modelami statycznymi, analizujemy coś w danym momencie czasu, źródłem są badania statystyczne.

Krzywe Engla zleżności pomiędzy wydatkami indywidualnymi i dochodami przedstawiają krzywe Engla. Zależności oparte są o dane przekrojowe.

funkcja liniowa

![]()

funkcje potęgowe

![]()

funkcja wykładnicza z odwrotnością

Funkcja potęgowa (Cobb'a-Douglasa) jest funkcją o stałych elastycznościach cząstkowych - nie ma znaczenia wielkość zatrudnienia i kapitału.

Określa o ile % wzrośnie produkcja, jeżeli nakłady kapitału wzrosną o 1% przy stałości pozostałych czynników.

1

Wyszukiwarka

Podobne podstrony:

analiza ekonomiczna ściąga, SZKOŁA, FINANSE i rachunkowość, finanse

mikro i makro ekonomia - sciąga, SZKOŁA, MIKRO I MAKRO EKONOMIA

Geografia Ekonomiczna ściąga(2), Szkoła, wypracowania, ściągi

eko sciaga, Szkoła, penek, Przedmioty, Ekonomia, Zaliczenie

Matematyka - rachunek prawdopodbieństwa - ściąga, szkoła

DOS komendy DOS-a-ściąga, szkoła, technik informatyki, INFORMATYKA-all, Ściąga z informatyki-2003

ekonomia ściaga z testów

Ekonomia sciaga

Analiza ekonomiczna sciaga

ekonomika ściąga

ekonomia sciaga

geo - sciąga 2, SZKOŁA, GEOGRAFIA

ekonomia ściąga, Różne Spr(1)(4)

metr sciaga, Szkoła ściągi

techniczne środki ochrony - Opis broni - ściąga, SZKOŁA, ADMINISTROWANIE TECHNICZNYMI ŚRODKAMI OCHRO

resocjalizacja sciaga, SZKOŁA, RESOCJALIZACJA

więcej podobnych podstron