Do ćwiczeń

Zalecane postępowanie dla pozycji klasy A

Dokładna analiza cen

Szczegółowa analiza struktury kosztów

Poszerzone analizy rynku

Rozpatrywanie większej ilości ofert

Twarde negocjacje cenowe

Szczegółowe przygotowanie zamówień

Dokładne dyspozycje realizacji zamówień

Szczegółowo i regularna kontrola stanu zapasów

Dokładna ewidencja zapasów

Szczegółowe wyliczenia zapasów bezpieczeństwa

Mniejsze wielkości dostaw

Zalecane postępowanie klasy C

Uproszczona przygotowania zamówień

Zamówienia zbiorcze okresowe

Uproszczone wskaźniki dla składania zamówień

Zamówienia telefoniczne

Rozliczenia miesięczne

Uproszczona ewidencja magazynowa

Zamawianie dużych ilości

Uproszczona kontrola zapasów

Duże zapasy bezpieczeństwa

WYKŁAD 2009-11-21

Zapasy w działalności przedsiębiorstwa

Zapasy w przedsiębiorstwie można tradycyjnie rozumieć jako zgromadzone dobra, które w chwili obecnej nie są wykorzystywane, lecz ich obecność pozwala lub pozwoli na osiągniecie określonych celów.

Zapasy występują jako:

- materiały, surowce, elementy kooperacyjne

- produkcja w toku

- wyroby gotowe

Cele gromadzenia zapasów to przede wszystkim:

Możliwość zapewnienia odpowiedniego poziomu obsługi klienta przez zapewnienie dostępności przedmiotu oferty, nawet przy zwiększeniu popytu;

Osiągniecie korzyści kosztowych, przede wszystkim dzięki wykorzystaniu efektow skali produkcji i dostaw , dzięki zabezpieczeniu się przed wzrostem cen i nieoczekiwany,mi przerwami w dostawach

Uniezależnię się od dostawców

Przyczyny utrzymania zapasów

Poprawa obsługi klienta

Wsparcie ekonomiki produkcji

Umożliwienie osiągnięcia korzyści skali w sferze zaopatrzenia i transportu

Zabezpieczenie przed zmianami cen

Ochrona przed niespodziewanymi zmianami popytu i czasu realizacji zamówienia

Zabezpieczenie przed następstwami klęsk żywiołowych i innych niebezpieczeństw

Problemy decyzyjne kontroli zapasów

Wybór pozycji, których zapasy powinny być utrzymane

Określenie wielkości zamawianych partii

Określenie czasu składnia zamówień

Określenie systemu kontroli zapasów

Podstawowe kategorie zapasów

Zapas bieżący

Zapas bezpieczeństwa

Zapasy cykliczne

Zapas nadmierny spekulujący - tworzony z wyprzdzeniem ze wzgledów finansowych lub zaopatrzeniowych

Metody sterowania zapasami

- metoda ABC

- Metoda XYZ

- ekonomiczna wielkość zamówienia - EWZ

Analiza ABC jest prowadzona w celu uzyskania tzw. klasyfikacji, polega ona na przygotowaniu materiałów lub wyrobów z pewnego ich zbioru do jednej z trzech grup wyróżnionych do potrzeb planowania zakupów….

Metoda XYZ

Analizę ABC można uzupełnić XYZ, która polega na sklasyfikowaniu pozycji asortymentowych wg regularności zapotrzebowania na nie i dokładności sporządzonych prognoz ( inne ujecie: charakteru i wielkości sprzedaży)

GRUPA X - regularne zapotrzebowanie, czyli materiały , na które jest regularne zapotrzebowanie przy przybliżonym ….

GRUPA Y - wahania sezonowe w popycie, materiały te charakteryzują się zapotrzebowaniem mającym charakter wahań sezonowych lub/i występowaniu istotnego przyrostu ze średnią trafnością prognoz; zużycie podlega wahaniom wynoszącym 20-50% stałego zużycia.

GRUPA Z - zapotrzebowanie występujące sporadycznie materiały te zakwalifikowane do grupy Z charakteryzują się bardzo nieregularnym zapotrzebowaniom i niską dokładnością jego prognoz ( powyżej 50%...

Kryteria podziału XYZ wynikają zazwyczaj z charakteru branży i lokalizacji zapasu w łańcuchu dostaw

Połączenie ma sens z analiza ABC

|

WARTOŚCIOWOŚĆ |

||

|

A |

B |

C |

X |

Wysoki poziom wartości zużycia |

Średni poziom wartości zużycia |

Niski poziom wartości zużycia |

|

Wysoka dokładność prognozy |

||

Y |

Wysoki poziom wartości zużycia |

Średni poziom wartości zużycia |

Niski poziom wartości zużycia |

|

średnia dokładność prognozy |

||

z |

Wysoki poziom wartości zużycia |

Średni poziom wartości zużycia |

Niski poziom wartości zużycia |

|

niska dokładność prognozy |

||

|

przykład |

||

|

A |

B |

c |

Wysoka dokładność prognozy X |

Elementy prefabrykowane ścian, stropów, płyt dachowych, elementy obudowy dźwigów |

Beton towarowy stolarka budowlana, pustaki, cegła |

Ościeżnice, metalowe, cement, wapno, zbrojenie, blacha, płytki glazurowe |

Średnia dokładność prognozy y |

|

Materiały BHP, styropian, wełna mineralna, farby |

Kruszywa, folia, kleje, lepik, materiały żelazne lub drzewne |

Niska dokładność prognozy z |

|

|

Narzędzia budowlane, materiały uszczelniające i malarskie |

Materiały w polu XA powinny być traktowane ze szczególną dokładnością, z uwagi na wysoka wartość, a ich zapasy powinny być niskie, ponieważ występuje wysoka dokładność ich zużycia

Materiały w polu ZC dla nich dokonuje się rutynowych działań w sferze gospodarki zaopatrzeniowej z powodu niskiej wartości. ich zapasy powinny być wysokie, ponieważ występuje niska dokładność ich zużycia.

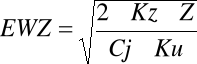

EWZ

Metodzie tej porównuje się koszty związane z zamówieniem i utrzymaniem zapasu dla znalezienia wielkości zamówienia minimalizującej sumę tych kosztów.

Tak określona wielkość zamówienia nazywana jest ekonomiczna wielkością zamówienia lub optymalną.

Ekonomiczna wielkość zamówienia jest to obliczona za pomocą formuły matematycznej wielkość zapasów jaka należy zamawiać aby zminimalizować łączne koszty składania zamówień oraz koszty utrzymania zapasów.

Gdzie wzór

Kz- koszt pojedynczego zamówienia

Z -Roczne zapotrzebowanie

CJ - wartość jednostki zapasu

Ku- koszt utrzymania jednostki zapasu( wyrażony w procentach)

Rys. 1 Wzajemne relacje między kosztami utrzymania zapasów a kosztami składania zamówień

Wadą formuły EWZ jest to, że może ona być skutecznie wykorzystywana tylko przy dokonaniu kilku założeń upraszczających, z których najważniejsze to[5]:

stałe i znane tempo popytu na dany asortyment zapasów,

jednakowy czas dostawy,

zakupy dokonywane są w stałych odstępach czasowych i w tych samych ilościach,

jeśli znane jest tempo i wielkość popytu oraz czas dostawy to wyklucza się możliwość wyczerpania danego asortymentu zapasu.

Biorąc pod uwagę powyższe warunki (praktycznie bardzo trudne do spełnienia w rzeczywistości) obliczona EWZ powinna być traktowana orientacyjnie.

Ilustracją wykorzystania EWZ do wyznaczania tzw. stałej wielkości zamówień jest poniższy przykład.

Firma PACK produkuje tygodniowo 154 próżniowe zgrzewarki do folii. W celu uzupełnienia zapasów obudów dział zaopatrzenia firmy musi składać u dostawcy zamówienia z 2 i 1/2 - tygodniowym wyprzedzeniem. Wartość jednej zgrzewarki wynosi 5.000 PLN, koszty złożenia zamówienia 200 PLN, natomiast koszt utrzymania zapasów kształtuje się na poziomie 26,00 % wartości w skali roku.

1. Ustalamy, moment w którym dział zaopatrzenia firmy PACK powinien złożyć zamówienie u dostawcy, czyli tzw. punkt składania zamówień:

![]()

Z powyższego obliczenia wynika, że w momencie, kiedy zapas obudów obniży się do 385 sztuk, dział zaopatrzenia powinien złożyć zamówienie (385 sztuk które aktualnie znajdują się w magazynie zostanie zużytych dokładnie do czasu przybycia kolejnej dostawy)

Zadanie do domu

- firma handluje sprzętem komputerowym

- kierownik chce określić ile monitorów LCD powinien jednorazowo kupować

Wie on że:

KZ = 40zł zamówienie

Z = 4800 sztuk

Cj = 100zł/szt.

Ku - 25%

Ile razy w roku kierownik powinien składać zamówienie?

Wyszukiwarka