Kompleksowa ocena efektywności projektu inwestycyjnego polega na

Sporządzeniu zestawień finansowych pro forma dla przedsięwzięcia inwestycyjnego (rachunku wyników, przepływów pieniężnych i bilansu)

Obliczeniu mierników oceny efektywności inwestycji; mierniki te opierają się na przepływach pieniężnych,

Analizie wrażliwości mierników efektywności inwestycji na zmianę istotnych zmiennych egzogenicznych (np. przychodów ze sprzedaży, kosztów materiałowych, kosztów wynagrodzeń, itp.)

Ukazaniu wpływu projektu inwestycyjnego na sytuację finansową firmy w przyszłości (np. poprzez sporządzenie zestawień finansowych pro forma dla firmy jako całości po podjęciu przez nią decyzji o realizacji danego projektu inwestycyjnego)

Zasady konstruowania zestawienia przepływów pieniężnych dla potrzeb oceny efektywności inwestycji:

Wartość projektu zależy od przyszłych przepływów pieniężnych; strumienie pieniężne generowane w przeszłości są bez znaczenia dla aktualnej wartości projektu.

Istotne są tylko przepływy pieniężne ściśle związane z inwestycją (w literaturze angielskojęzycznej przepływy te określa się mianem incremental cash flow).

Dokonuje się oceny projektu inwestycyjnego jako całości. Stawia się przy tym wymaganie, że projekt ten winien być na tyle dobry, żeby generować środki pieniężne dla wszystkich dostarczycieli kapitału. Kwestia podziału środków generowanych przez projekt między tych dostarczycieli jest kwestią wtórną; ocena projektu następuje przed podziałem korzyści. Stąd też przepływy pieniężne kalkulowane dla potrzeb pomiaru nie obejmują przepływów związanych z podziałem korzyści pomiędzy dostarczycieli kapitału

Metody oceny efektywności inwestycji

Okres zwrotu

Okres zwrotu nakładów inwestycyjnych (payback period ) określa czas, w którym uzyskane wpływy pieniężne z inwestycji zrównoważą się z pierwotnym nakładem inwestycyjnym.

Okres zwrotu to najmniejsze n, dla którego spełniona jest nierówność:

Okres zwrotu informuje o tym, jak szybko odzyskane zostaną poniesione nakłady inwestycyjne.

Okres zwrotu może być liczony na podstawie wartości bieżących przepływów pieniężnych, a także na podstawie wartości zdyskontowanych. W tym ostatnim przypadku chodzi zatem o wyznaczenie minimalnego n, dla którego spełniona jest nierówność:

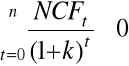

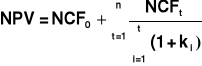

Wartość zaktualizowana netto (Net Present Value- NPV), to różnica pomiędzy zdyskontowanymi wpływami a wydatkami związanymi z przedsięwzięciem, w pewnym horyzoncie czasu. Przepływy pieniężne dyskontowane są na moment początkowy przedsięwzięcia.

![]()

gdzie:

NCFt - przewidywane przepływy pieniężne netto związane z rozważaną inwestycją w kolejnych okresach czasu;

k- stopa dyskontowa,

n - liczba okresów (np. lat) w danym horyzoncie.

Ogólniejsza postać formuły podana niżej stosowana jest w sytuacji, kiedy nie można przyjąć założenia o stałej stopie dyskontowej

Reguły podejmowania decyzji przy użyciu NPV:

akceptuj inwestycję dla której NPV jest większe od zera (dodatnia wartość NPV oznacza wówczas, że dzięki realizacji projektu wzrasta wartość firmy realizującej projekt);

odrzuć projekt, dla którego NPV jest mniejsze od zera (ujemna wartość NPV oznacza, realizacja projektu prowadzi do zmniejszenia wartości firmy);

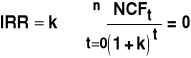

Wewnętrzna stopa zwrotu

Wewnętrzna stopa zwrotu (internal rate of return-IRR), to taka wartość stopy dyskontowej, dla której NPV=0

Reguły podejmowania decyzji przy użyciu IRR:

akceptuj projekt, dla którego IRR jest większa od stopy dyskontowej;

zaniechaj inwestycji, dla której IRR jest mniejsza od stopy dyskontowej;

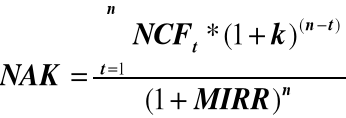

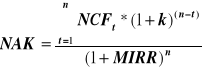

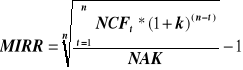

Zmodyfikowana wewnętrzna stopa zwrotu -MIRR (modified internal rate of return)

Stąd:

Kryteria podejmowania decyzji są analogiczne, jak w przypadku IRR

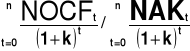

Wskaźnik zyskowności inwestycji

Wskaźnik zyskowności (profitability index - PI) dla projektu inwestycyjnego, to iloraz zaktualizowanych przepływów operacyjnych i nakładów inwestycyjnych

(6) PI=

gdzie:

NOCFt oznacza operacyjne przepływy pieniężne związane z projektem inwestycyjnym w okresie t,

NAKt - nnnnakłady inwestycyjne poniesione w okresie t

Zasady podejmowania decyzji przy użyciu wskaźnika zyskowności inwestycji:

akceptuj inwestycję, jeśli wskaźnik zyskowności jest większy od 1,

odrzuć projekt, jeśli wskaźnik zyskowności ma wartość mniejszą od 1.

Decyzje dotyczące inwestycji kapitałowych

Decyzje dotyczące inwestycji materialnych

Decyzje finansowe: optymalizacja struktury kapitału

Decyzje inwestycyjne: optymalizacja struktury majątku

Decyzje długookresowe

główne kryterium: maksymalizacja wartości rynkowej firmy

Decyzje krótkookresowe

główne kryterium: utrzymanie płynności finansowej

Rodzaje decyzji podejmowanych w przedsiębiorstwie

Wyszukiwarka

Podobne podstrony:

uzupelnione zadaniez inwestycji, Studia - Gospodarka Przestrzenna UEP, I stopień, III semestr, Finan

zagadnienia na egzamin Filozofia, Studia - Gospodarka Przestrzenna UEP, I stopień, IV semestr, Filoz

wyklad4, Studia - Gospodarka Przestrzenna UEP, I stopień, V semestr, Analiza finansowa - ćwiczenia

Wzory na kolokwium, Studia - Gospodarka Przestrzenna UEP, I stopień, V semestr, Analiza finansowa -

Polityka spoleczna i gospodarcza word 97 - 2003, Studia, Polityka społeczna i gospodarcza

ZAGADNIENIA word 97-2003, Studia licencjackie- UTH Ekonomia

Word 97-2003, Studia, Studia rok I

ZAGADNIENIA word 97-2003, Studia licencjackie- UTH Ekonomia

ściąga - finanse przedsiębiorstw, Studia Zarządzanie PWR, Zarządzanie PWR I Stopień, IV Semestr, Fin

finanseprzedsiebiorstw., Studia Zarządzanie PWR, Zarządzanie PWR I Stopień, IV Semestr, Finanse prze

ZADANIA EGZAMINACYJNE finanse przedsiebiorstw, Studia Zarządzanie PWR, Zarządzanie PWR I Stopień, IV

Pytania i odp Finanse Przedsiebiorstw(1), WZR UG, III semestr, Finanse przedsiębiorstw - dr Julia Ko

Równowaga budżetowa, Studia, III semestr, Finanse publiczne, Ćwiczenia

Finanse publiczne - 1. kolos, Studia, III semestr, Finanse publiczne, Ćwiczenia

KRYTERIA PODZIAŁU WYDATKÓW PUBLICZNYCH, Studia, III semestr, Finanse publiczne, Ćwiczenia

finanseIIKOLOS, Studia, III semestr, Finanse publiczne, Ćwiczenia

Fundusze celowe, Studia, III semestr, Finanse publiczne, Ćwiczenia

więcej podobnych podstron