III ZARZĄDZANIE

1. Pojęcie

Z lektury rozdziału I wynika, że zarządzanie jest działalnością towarzyszą¬cą człowiekowi od zarania dziejów. Od czasów rewolucji przemysłowej znaczenie zarządzania wzrosło. Oto bowiem uznane zostało ono za ważny czynnik wzrostu efektywności ekonomicznej.

Odwołując się raz jeszcze do doświadczeń historycznych, należy wska¬zać na Fayola, który po raz pierwszy wyodrębnił funkcję administracyjną spośród innych funkcji w przedsiębiorstwie przemysłowym i nadał jej od¬powiednią rangę. Fayol zauważył, że kierownik stojący na czele dużego przedsiębiorstwa winien więcej czasu poświęcać na administrowanie, czyli zarządzanie w porównaniu z kierownikiem małego zakładu. Po¬dobnie, kierownik znajdujący się na wyższym szczeblu drabiny hierar¬chicznej powinien więcej czasu przeznaczyć na zarządzanie, aniżeli ten kierownik, który znajduje się niżej w strukturze organizacyjnej.

Z doświadczeń autora wynika, że potoczna wiedza na temat zarządzania wśród uczestników różnego rodzajów kursów, szkoleń i wykładów spro¬wadza się najczęściej do wymienienia czynności, które winni wykonywać kierownicy. Dają się one sprowadzić do wspólnego mianownika, tj. do planowania, organizacji, motywacji i kontroli, a więc do funkcji kie¬rowniczych wyodrębnionych po raz pierwszy przez Fayola. Kierowni¬kom przypisuje się również pewne funkcje koordynacyjne, integracyj¬ne, informacyjne, prawo do wydawania poleceń, podejmowania decy¬zji i in. Wszystkie te czynności kierownicy rzeczywiście wykonują. Są to czynności niezbędne do tego, aby sterować przedsiębiorstwem, utrzymy¬wać stabilizację, rozwijać, najlepiej zaspokoić potrzeby klientów. Można nazwać je umownie funkcjami, a rozpatrywanie zarządzania z punktu widzenia wykonywania tych czynności oznaczyć funkcjonalnym punk¬tem widzenia na zarządzanie.

Aby otrzymać w miarę pełny obraz zarządzania, trzeba do tego punktu widzenia dodać jeszcze jeden — instytucjonalny. Zarządzanie jako insty¬tucja obejmuje wszystkie szczeble kierownicze, tzn. wszystkie osoby,

które piastują funkcje kierownicze. Zarząd przedsiębiorstwa, jego dy¬rekcja to właśnie instytucjonalne ujęcie zarządzania. Najczęściej obejmuje ono trzy szczeble kierownicze:

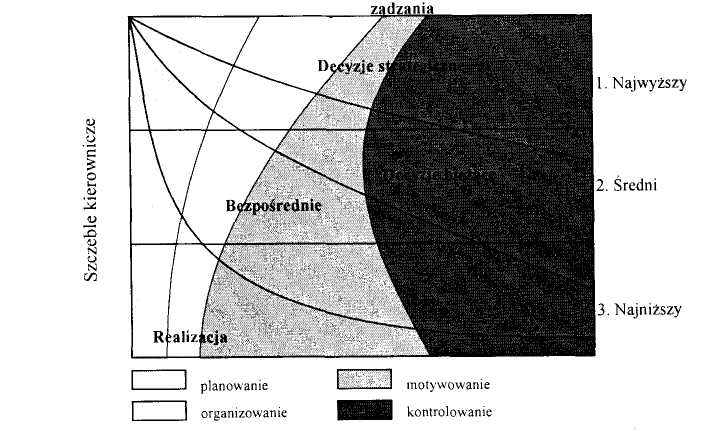

- najwyższe kierownictwo — zarząd, dyrektor naczelny,

- średnie kierownictwo — dyrektor wydziału, szef warsztatów,

- najniższe kierownictwo — kierownik biura, majster.

Kierownicy znajdujący się na różnych szczeblach mają odmienny

udział w decyzjach. Także ciężar gatunkowy funkcji zarządzania jest inny na szczeblu najwyższym w porównaniu do najniższych szczebli kierowni¬czych. Wynika to m.in. z tego, że działalność kierownictwa na najwyż¬szych szczeblach, winna mieć charakter twórczy, zorientowany na przy¬szłość przedsiębiorstwa. Ponadto, odnosi się ona do przedsiębiorstwa jako całości. W bardzo małym stopniu kierownictwo naczelne bierze udział w podejmowaniu decyzji bieżących, w bezpośrednim zarządzaniu lub w samej realizacji.

Rys. 1 Funkcje zarządzania i stosunki między działalnością decyzyjną

Funkcję zar

Źródło: Zimniewicz 1991.

W tym miejscu wypada zauważyć, że nie tylko osoby na stanowiskach kierowniczych wykonują czynności planistyczne, organizują, koordynują, a także podejmują decyzje. Często w praktyce bywa tak, że niektóre z funkcji zarządzania i niektóre decyzje podejmują pracownicy. Wynika to

z możliwości delegowania przez kierownika uprawnień do podejmowania decyzji na niższe szczeble, w tym również na szczeble wykonawcze. Po¬dejmowanie decyzji kierowniczych przez pracowników wykonawczych może wynikać również z patologii organizacji, niedostatków formalizacji i z innych przyczyn. Osoby takie nie mają jednak legitymacji do zarządza¬nia i nie ponoszą odpowiedzialności kierowniczej.

Wymienione ujęcia zarządzania — funkcjonalne i instytucjonalne — bynajmniej nie wyczerpują interpretacji tego pojęcia. Z olbrzymiej literatu¬ry na ten temat można wskazać na dyskusję nad odcieniami znaczeniowy¬mi zarządzania i kierowania. Według K. Bolesty-Kukułki, autorki Małego słownika menedżera, kierowanie to odgrywanie roli kierownika lub przy¬wódcy grupy albo zespołu, realizowanie funkcji kierowniczych. Natomiast zarządzanie to kierowanie działalnością przedsiębiorstwa; zbiór ogólnych funkcji regulacyjnych (funkcji kierowniczych) i wszelkich działań zmierza¬jących do zapewnienia przedsiębiorstwu celowego i efektywnego funkcjo¬nowania [...] (K. Bolesta-Kukułka 1993). Warto zwrócić uwagę na to, że w pewnych zakresach oba pojęcia, tj. zarządzanie i kierowanie pokrywają się. Dla studenta na poziomie licencjackim nie ma potrzeby rozwijania tej dyskusji, a chodzi jedynie o uświadomienie różnic interpretacyjnych wy¬stępujących między kierowaniem a zarządzaniem.

Dla pełności obrazu można jeszcze wskazać na bardzo wąskie poj¬mowanie zarządzania. Chodzi mianowicie o to, że pojęcie to utożsamia się z bezpośrednim oddziaływaniem przełożonego na podwładnych, a więc z wykonywaniem funkcji motywacji. Wreszcie spotyka się również in¬terpretację, wedle której zarządzanie to proces podejmowania decyzji czy rozwiązywania problemów. Wydaje się, że wszystkie głosy na temat pojęcia zarządzania trzeba wysłuchać i wyciągnąć z nich to, co w nich wspólne, czyli że:

- jest to ciąg działań, a zatem proces, który ma doprowadzić do okre¬

ślonego celu,

-w procesie zarządzania występują zawsze dwie strony — przełożony i podwładny,

-przełożony w tym procesie wywiera określony wpływ na podwładnych,

-przełożony jest osobą odpowiedzialną i zdającą sobie sprawę ze

skutków swoich działań,

-zarządzanie zachodzi w określonych warunkach ekonomicznych,

społecznych, kulturowych i w związku z tym przedstawienie konkretnych

^recept" w tym zakresie jest niemożliwe. Natomiast należy korzystać

z ogólnych wytycznych sformułowanych przez naukę o organizacji i za¬

sądzaniu.

2. Źródła władzy w zarządzaniu

W rozdziale I wspominano o Weberze, który wyróżnił trzy źródła władzy: charyzmatyczną, tradycyjną i legalną. Od tego czasu problem władzy był wielokrotnie dyskutowany. Wyróżnia się następujące źródła władzy:

- własność zasobów,

- obowiązujące normy prawne,

- wiedza,

- dobrowolne podporządkowanie się innym osobom,

- informacja.

Jeśli chodzi o własność zasobów, to jest rzeczą zrozumiałą, że daje ona tytuł do wykonywania władzy, a więc do wpływania przez właściciela na inne osoby. Wywierając wpływ, właściciel dąży do osiągnięcia celów, które sobie wytyczył. Własność zasobów w przedsiębiorstwie rodzinnym może przechodzić z rodziców na dzieci, z ojca na syna, a więc może być dziedziczona. W tym przypadku dziedziczenie będzie zbieżne z koncepcją Webera, a więc z tym, co nazywa on władzą tradycyjną.

Z kolei władza legalna wynika z wyboru lub mianowania. Można kogoś wybrać na stanowisko prezesa spółki, ale organ zwierzchni może również mianować jakąś osobę na określone stanowisko. W obu przypad¬kach musi się to odbyć z poszanowaniem przepisów. Zarówno nominacja, jak i wybór daje tytuł do oddziaływania na podwładnych.

Specyficznym źródłem władzy jest wiedza, jaką dysponują specjali¬ści, eksperci, konsultanci. Jest to bez wątpienia źródło władzy, które wy¬stępowało również w przeszłości, ale we współczesnych czasach nabiera szczególnego znaczenia. Młodzi ludzie, z nowoczesną wiedzą, będą mieli przewagę nad osobami starszymi i zasłużonymi dla przedsiębiorstwa.

Dobrowolne podporządkowanie się innym osobom to weberowska charyzma. W tym przypadku źródłem władzy są cechy osobowościowe człowieka, które urzekają innych. To powoduje, że ludzie dają sobą kiero¬wać, a niekiedy manipulować. Na tym źródle opiera swe oddziaływanie przywódca grupy nieformalnej.

W ostatnich czasach do ważnego źródła władzy urosła informacja. Odgrywa ona ogromną rolę w zarządzaniu. Trudno wyobrazić sobie po¬dejmowanie decyzji bez informacji o odpowiednich cechach. Pozyskanie, przetwarzanie i wykorzystanie informacji ma ogromny wpływ na funkcjo¬nowanie przedsiębiorstwa, na komunikację międzyludzką i osiąganie zało¬żonych celów. Dostęp do informacji daje przewagę nad innymi ludźmi oraz podmiotami i może zapewnić sukces przedsiębiorstwu.

3. Czynniki wyznaczające aktywność zarządzających

Realizacja celów przedsiębiorstwa wymaga od osób na stanowiskach kie¬rowniczych dużej aktywności. Równocześnie zarządzający wpływają na zachowania wykonawców, tak aby ich wysiłki przyczyniły się do osiągnię¬cia tychże celów. Należy podkreślić, że zachowania kadr kierowniczych nie da się ująć w postaci złotej recepty, nie można ich przedstawić jako uniwersalnej reguły. Rzeczywistość jest zbyt skomplikowana i szybko się zmienia, a postęp techniczny i technologiczny tak ogromny, że ustanowie¬nie jakiegoś algorytmu jest utopią. Można jedynie zwrócić uwagę na kilka grup czynników, które wyznaczają działalność kierowniczą.

Na pierwszym miejscu stawia się czynniki związane z otoczeniem przedsiębiorstwa, a więc czynniki kulturowe, branżowe, technologicz¬ne, prawne, polityczne. Z otoczenia płynie do przedsiębiorstwa wiele barier i zagrożeń, ale także pojawiają się tam szansę, które trzeba w czas wychwycić i wykorzystać.

Druga grupa czynników związana jest z zadaniami danego kierowni¬ka, jego miejscem w hierarchii i ciężarem gatunkowym funkcji, które wykonuje. Ta grupa czynników wywiera również wpływ na aktywność przełożonego.

Z kolei cechy osobowościowe człowieka, jego charakter, sposób po¬stępowania i rozumienia rzeczywistości, znajdują wyraz w jego zaangażo¬waniu na rzecz przedsiębiorstwa. Ważną rolę odgrywa tutaj doświadczenie i intuicja, której w zarządzaniu przypisuje się duże znaczenie.

Ostatnia grupa czynników wynika ze zmienności otoczenia, co po¬woduje pojawienie się różnych sytuacji problemowych. Odpowiedzią na tę zmienność będzie, ze strony zarządzającego, skorzystanie z arsenału tech¬nik i metod zarządzania, szacowanie ram czasowych i intensywności od¬działywania czynników, budowa scenariuszy, tworzenie systemu wczesne¬go ostrzegania itp.

4. Odpowiedzialność zarządzającego

W nauce o organizacji i zarządzaniu problem odpowiedzialności kierowni¬czej omawia się najczęściej w momencie interpretacji struktur organizacyj¬nych, ustanawiania komórek organizacyjnych i ich zadań oraz uprawnień. Również w tym opracowaniu postąpiono podobnie. Wydaje się jednak, że Współcześnie nie można ograniczać się do wąskiej wewnątrzprzedsię-biorczej interpretacji odpowiedzialności zarządzających. Nie można,

ponieważ przedsiębiorstwo nie stanowi organizmu wyizolowanego z otoczenia.

A zatem przedsiębiorstwo jest cząstką społeczeństwa i ponosi za nie odpowiedzialność. Na tę kwestię zwrócił już uwagę P. Drucker, wskazując równocześnie, iż występuje wzajemna zależność między rozwojem spo¬łecznym a rozwojem przedsiębiorstwa (P. Drucker 1994).

Problem społecznej odpowiedzialności menedżerów jest również wy¬raźnie podkreślany w literaturze europejskiej ostatnich lat (H. Bloom, R. Calori, P. de Woot 1995). Formułuje się w niej podobną tezę, iż między rolą społeczną przedsiębiorstwa a rolą ekonomiczną zachodzi istotna współzależność. Podobnie tę kwestię ujmuje J. Majchrzak, zauważając, iż odpowiedzial¬ność przedsiębiorstwa obejmuje:

- odpowiedzialność wobec społeczeństwa,

- odpowiedzialność zarządzających wobec przedsiębiorstwa.

Oba rodzaje odpowiedzialności wzajemnie się przenikają i dlatego powinny być rozpatrywane we wzajemnym związku (J. Majchrzak 1995). Autorka ta wyodrębnia trzy sfery odpowiedzialności przedsię¬biorstwa wobec społeczeństwa, tj. za wypracowanie zysku, za dbałość

0 rozwój, za harmonizowanie interesu publicznego z interesem przedsiębiorstwa. Jak łatwo zauważyć, odpowiedzialność przedsiębiorstwa

1 zarządzających trudno ograniczyć do sfery odpowiedzialności ekonomicznej. Obejmuje ona również etykę i moralność (T. Pietrzkiewicz 1995). Badania ankietowe przeprowadzone w 1994 r. ujawniły, że w przedsię¬biorstwach polskich występowała pewna hierarchia celów. Na pierwszym miejscu stawiano zysk lub jego maksymalizację, a na dalszych pojawiały się takie, jak: zapewnienie miejsc pracy, zadowolenie konsumenta, zdoby¬wanie nowych rynków, a także ochrona środowiska. Badania te wykazały występowanie pewnej współzależności między wielkością przedsiębior¬stwa i jego wiekiem a istnieniem hierarchii celów. Przedsiębiorstwa małe i młode jako jedyny cel stawiały sobie maksymalizację zysku. W przedsię¬biorstwach większych i starszych pojawiała się wielość celów i ich hierar¬chia (K. Dobrzański, T. Mendel, K. Zimniewicz 1995).

Z cytowanych badań wynika, że polscy przedsiębiorcy w połowie lat 90. na pierwszym miejscu stawiali odpowiedzialność wobec przedsiębior¬stwa (za rozwój — zysk). W tym miejscu należy zwrócić uwagę na to, że przedsiębiorstwo jako system otwarty musi uwzględniać punkty widzenia różnych osób lub grup społecznych. Chodzi o tzw. interesjonariuszy, spo¬śród których na pierwszy plan wysuwają się klienci, potem idą akcjonariu¬sze, dostawcy itd. Można dyskutować nad następującym pytaniem: w ja-

kim stopniu poszczególne grupy interesjonariuszy są współodpowiedzialne za losy przedsiębiorstwa.

Pytania

W jakich dwóch ujęciach można interpretować zarządzanie?

Źródła władzy w zarządzaniu na tle weberowskich typów władzy.

Czy jest możliwe przedstawienie uniwersalnego schematu działania

zarządzającego?

Na czym polega odpowiedzialność przedsiębiorstwa i zarządzającego;

w jakich kategoriach można i należy ją ujmować?

Roz. III - Kazimierz Zimniewicz, Podstawy zarządzania Kazimierz Zimniewicz, Podstawy zarządzania

Wyszukiwarka

Podobne podstrony:

konstytucyjne ksiazka2005 rozdzial III[1], Prawo konstytucyjne

Ekonomia rozdzial III

07 Rozdział III Kwaterniony jako macierze

06 Rozdzial III Nieznany

do druku ROZDZIAŁ III, cykl VII artererapia, Karolina Sierka (praca dyplomowa; terapia pedagogiczna

konstytucyjne ksiazka2005 rozdzial II[1], Prawo konstytucyjne

rozdział iii UW4OMBLJDQ6GSANI4JSMLJPTVCL7KCCPCJ2S2HY

ROZDZIAŁ III

Rozdział III

Rozdział III

Ksiązka Rozdział VI

ROZDZIAŁ III

Rozdział III

Rozdział III Źródła prawa

Rozdział III Zasady ustrojowe prokuratury

Rozdział III KD

ROZDZIAL III

więcej podobnych podstron