Przyszłość oceny ryzyka w ubezpieczeniach życiowych

Celem mojej pracy jest przedstawienie jak będzie wyglądała w przyszłości ocena ryzyka w ubezpieczeniach na życie. Na początku przedstawię pokrótce co to jest ryzyko w ubezpieczeniach życiowych, jakie są cele i zasady działania procedury underwritingu. W dalszej części pracy chciałabym omówić wpływ genetyki na ubezpieczenia, jakie mogą wystąpić zagrożenia dla ubezpieczycieli i ubezpieczających. Na końcu pracy przedstawię zarys problematyki dotyczący etycznych problemów genetyki.

OGÓLNA CHARAKTERYSTYKA UBEZPIECZENIA NA ŻYCIE

Podstawowym celem ubezpieczenia na życie jest przeniesienie na Towarzystwo ubezpieczeniowe finansowego ryzyka takich zdarzeń jak śmierć, inwalidztwo czy poważne zachorowanie (w zależności od opcji proponowanych przez firmę). Ubezpieczenia na życie są specyficzną formą zabezpieczania się przed ryzykiem, gdyż to ryzyko dotyczy przede wszystkim śmierci, która prędzej czy później czeka każdego człowieka.

Poprzez zagwarantowanie ubezpieczonym świadczenia, określonego w postaci sumy ubezpieczenia, ustalonej w umowie ubezpieczeniowej, za odpowiednio skalkulowaną składkę, ubezpieczyciel ochrania swojego klienta na wypadek utraty życia, zdrowia bądź zdolności do pracy zarobkowej.

Wysokość składki ustalana jest na podstawie analizy danych zawartych we wniosku o ubezpieczenie, dlatego też nie mniej ważnym obowiązkiem ubezpieczającego, oprócz opłacenia składki, jest obowiązek podania do wiadomości zakładu ubezpieczeń danych związanych ze stanem zdrowia ubezpieczonego, lub innych o które zakład ubezpieczeń zapytuje. Jest to związane z niemożnością przeprowadzenia badań lekarskich u wszystkich osób obejmowanych umowami ubezpieczenia i zakłady ubezpieczeń zmuszone są polegać na ww. oświadczeniach, na podstawie których kalkulują składkę na cały okres trwania ubezpieczenia. W przypadku podania nieprawdziwych i niepełnych informacji lub zatajenia prawdy może dojść do zwolnienia zakładu ubezpieczeń z obowiązku wypłaty świadczenia.

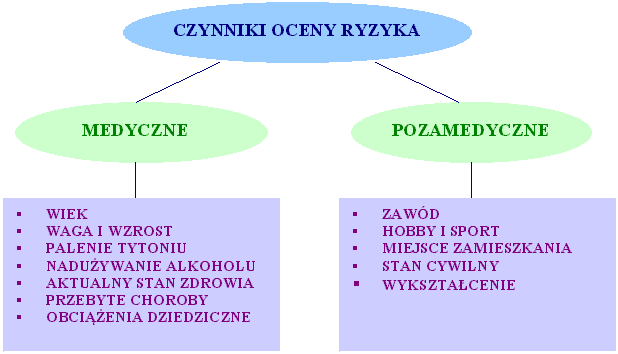

PROCESY I ŚRODKI OCENY RYZYKA

Każda firma ubezpieczeń na życie powinna mieć wyodrębnioną komórkę organizacyjną, specjalizującą się w ocenie ryzyka klienta.

W procesie przyjmowania wniosków ubezpieczeniowych wykonuje się wiele działań rutynowych jak: sprawdzanie zgodności danych i podpisów, zapoznanie się z wynikami badań i opinią lekarza, proponowaną sumą i zakresem ubezpieczenia. Następnie opracowuje się dane medyczne i pozamedyczne służące oszacowaniu ryzyka.

Nowoczesny proces underwritingu polega przede wszystkim na:

selekcji ryzyka - czyli ustaleniu ryzyka, które jest możliwe do zaakceptowania przez towarzystwo ubezpieczeniowe,

klasyfikacji ryzyka - czyli podziale na określone grupy ryzyka, zarówno dla ryzyk standardowych, jak i substandardowych.

Towarzystwo ubezpieczeniowe przydziela ubezpieczonego do jednej ze swoich klas ryzyka, proponując mu określone warunki ubezpieczenia i wysokość składki ubezpieczeniowej. Przyporządkowanie ubezpieczanej osoby do określonej klasy ryzyka następuje na podstawie informacji uzyskanych z kwestionariuszy medycznych, badań lekarskich oraz innych dodatkowych źródeł.

Warto wspomnieć, iż przy ocenie ryzyka klienta obok czynników niekorzystnych, zwiększających standardowe ryzyko śmierci o określony procent, brane są także pod uwagę czynniki korzystne, zmniejszające to ryzyko. Ryzyko klienta zostaje oszacowane na podstawie końcowej wartości, czyli sumie czynników korzystnych i niekorzystnych (plusów i minusów) i podstawy szacowania czyli średniego ryzyka śmierci w danym wieku dla typowego przedstawiciela danej populacji, które wynika z tablic trwania życia. Ma ono wartość numeryczną równą 100. Jest to tak zwany numeryczny systemem oceny ryzyka ubezpieczeniowego, obecnie najczęściej stosowany w towarzystwach.

Wynik otrzymany w procesie szacowania ryzyka musi być przyporządkowany odpowiedniej klasie ryzyka, gdyż na jej podstawie obliczana jest składka ubezpieczeniowa. W firmach ubezpieczeniowych na ogół rozróżnia się następujące klasy:

standardowa - ubezpieczeni mają przewidywaną przeciętną długość trwania życia, płacą standardową składkę i są ubezpieczeni bez żadnych dodatkowych klauzul,

substandardowa (podwyższona) - ubezpieczeni mają problemy zdrowotne lub poza zdrowotne, ich przewidywana długość życia jest krótsza od przeciętnej, płacą składkę wyższą od zdrowej osoby w tym samym wieku.

odraczana - wnioskujący nie kwalifikuje się obecnie do ubezpieczenia, gdyż ryzyko jest zbyt duże, ale istnieje prawdopodobieństwo osłabienia czynnika niekorzystnego po upływie określonego czasu, a tym samym możliwość ich ubezpieczenia po ponownej analizie (tak jest w przypadku np. niedawnych operacji ), czas na który dany wniosek powinien być odroczony wynika z informacji zawartych we wniosku i wszystkich dodatkowych źródeł.

odrzucane - wnioskujący są obciążeni ryzykiem rychłej śmierci, na tyle dużym, że towarzystwo ubezpieczeniowe nie może zaoferować im ubezpieczenia.

Dokonując selekcji do określonej klasy, należy brać pod uwagę zarówno względy medyczne, jaki i ekonomiczne. Badania lekarskie niestety są drogie i często nie opłaci się ich wykonywać, tym bardziej, że ich koszty pokrywa towarzystwo ubezpieczeniowe. Dlatego taż jednostki ubezpieczeniowe stosują poza badaniami lekarskimi inne środki oceny ryzyka, takie jak:

Ankieta medyczna - jest najtańszym i najbardziej rozpowszechnionym środkiem w procesie oceny ryzyka. Zakłady ubezpieczeń często posługują się dwoma rodzajami ankiet - ogólnymi oraz szczegółowymi. Ankiety ogólne - zazwyczaj jednostronicowe - przeznaczone są dla osób reprezentujących niskie ryzyko (młodzi - do 40 lat, niska suma ubezpieczenia). Ankiety szczegółowe, kilkustronicowe przeznaczone są dla osób starszych (z reguły powyżej 40 lat, wysoka suma ubezpieczenia).

Badania lekarskie - zakwalifikowanie wniosków do badań lekarskich wynikać może z trzech podstawowych powodów: przy przekroczeniu przez sumę ubezpieczenia określonej wysokości, przy przekroczeniu przez aplikanta określonego wieku, przy stwierdzeniu na podstawie przeprowadzonej ankiety zwiększonego ryzyka zdrowotnego.

Testy medyczne (badania dodatkowe) - przy wysokich sumach ubezpieczenia zakład ubezpieczeń może proponować ubezpieczonemu bardzo szczegółowe badania medyczne. Standardowo wykonuje się: analizę krwi, analizę moczu oraz EKG, RTG klatki piersiowej, badanie na przeciwciała anty-HIV.

Raport medyczny oraz informacje dodatkowe - gdy klient budzi „wątpliwości zdrowotne”, towarzystwo ubezpieczeń kontaktuje się z lekarzem lub szpitalem, który kiedyś leczył ubezpieczonego. Na wniosek zakładu ubezpieczeń tworzony jest raport medyczny o kliencie. Informacje dodatkowe to: dane z kart informacyjnych pobytu klienta w szpitalu, sanatorium, zaświadczenie o stanie zdrowia wydane uprzednio z innych przyczyn.

Kwestionariusze dodatkowe - wypełniane przez osobę ubezpieczającą się jedynie w przypadku wystąpienia u niego określonej choroby (np. zawał serca, cukrzyca).

Underwriting zawodowy - występuje wówczas gdy klient wykonuje zawód, który ma negatywny wpływ na jego zdrowie. Do takich grup zalicza się m.in.: górników, nurków, pilotów akrobatów, a także kierowców zawodowych czy menadżerów zarządzających dużymi przedsiębiorstwami.

Underwriting finansowy - jego podstawową zasadą jest to, że nie więcej niż 20% rocznego dochodu netto osoby chcącej się ubezpieczyć, może być przeznaczony na składkę ubezpieczeniową. Wartość szacowania życia mierzy się zdolnością klienta do zarabiania pieniędzy.

Wywiad środowiskowy, osobista wizyta, rozmowa telefoniczna - zawiera często informacje o nawykach, hobby, stanie finansowym ubezpieczonego. Dane zebrane są na podstawie rozmów z sąsiadami, klubem sportowym, organizacją zawodową, bankiem.

KLASYFIKACJA RYZYKA UBEZPIECZENIOWEGO

Najważniejszą informacją potrzebną do konstrukcji taryf jest wiek, gdyż wraz z nim rośnie prawdopodobieństwo śmierci i jednocześnie zwiększa się ryzyko zachorowania na określone choroby. Mimo zaobserwowania stałego przesunięcia średniej długości życia ludzkiego, które zawdzięczamy przede wszystkim polepszeniu się warunków socjalno-bytowych oraz wyraźnemu postępowi medycyny, to miejsce chorób już wyleczalnych zajmują coraz to nowe choroby zwane cywilizacyjnymi. Kolejna ważna informacja, potrzebna do konstrukcji taryfy ubezpieczeniowej, to płeć. Jak wiadomo kobiety starzeją się wolniej od mężczyzn, co związane jest z mniejszym ryzykiem występowania różnych chorób m.in. układu krążenia - głównej przyczyny zgonów w naszym kraju. To z kolei powoduje, że prawdopodobieństwo zgonu kobiet w stosunku do mężczyzn jest mniejsze, co sprawia, że składki ubezpieczeniowe dla kobiet są niższe niż dla mężczyzn w tym samym wieku.

Ważnym czynnikiem wpływającym na wielkość ryzyka klienta jest także wykonywany przez niego zawód. Oczywistym jest fakt, iż w zależności od rodzaju zawodu składka za poszczególne ubezpieczenia może być podwyższona, a nawet może nastąpić odmowa ubezpieczenia. Dzieje się tak, gdyż niektóre zawody są narażone na wyjątkowo duże ryzyko związane bądź to z wypadkowością, bądź z niekorzystnym wpływem środowiska pracy na organizm człowieka. Ubezpieczyciel powinien prowadzić własne statystyki dotyczące poszczególnych zawodów. Zagrożenia zawodowe dzielone są zazwyczaj na 3 grupy:

I. zagrożenia wypadkiem (np. niebezpieczna jazda samochodem (testowanie) czy loty samolotem, nurkowanie, wspinaczka górska itp.),

II. zagrożenia fizyczne (np. kontakt z substancjami żrącymi, trującymi, palącymi lub radioaktywnymi),

III. zagrożenia środowiskowe (np. warunki pracy sprzyjające piciu alkoholu, zażywaniu leków, praca niezgodna z przepisami bhp itp.).

W firmach ubezpieczeniowych powinny być opracowane "przewodniki", w których zostają wyszczególnione zawody o podwyższonym ryzyku. Wykaz ten znacznie przyspiesza ocenę ryzyka ze względu na zawód, gdyż umożliwia analizę bezpośrednio u klienta za pośrednictwem agenta ubezpieczeniowego.

GENETYKA W UBEZPIECZENIACH

W selekcji i ocenie ryzyka bardzo istotną rolę z punktu widzenia ubezpieczyciela odgrywają informacje medyczne dotyczące ubezpieczanego klienta. Z uwagi na niezwykły postęp w dziedzinie genetyki medycznej praktyczne osiągnięcia tej nauki mogą mieć w przyszłości ogromny wpływ również na zasady funkcjonowania ubezpieczeń życiowych.

Niezależnie od tego czy nam się to podoba, czy nie genetyka wchodzi w nasze życie. Mamy już genetycznie zmienione uprawy i żywność, kończymy opracowanie mapy genomu ludzkiego, w niedalekiej perspektywie zapowiadane są metody leczenia oparte na manipulacjach genami. W tej sytuacji trudno dziwić się, że rewolucja ta dociera i do ubezpieczeń wspierając stare i otwierając nowe sposoby underwrittingu, czyli wyznaczania składek ubezpieczeniowych.

O ile jednak większość ludzi nie będzie raczej przeciwna „leczeniu genam”', znaczna część zgodzi się na modyfikowaną żywność to badania genetyczne przeprowadzane przed zawarciem polisy na życie niemal we wszystkich budzić będą przynajmniej mocno mieszane uczucia.

Nasuwa się podstawowe pytanie: Po co właściwie dokładnie badania genetyczne w ubezpieczeniach? By na to odpowiedzieć warto prześledzić 'zwykły' sposób wyznaczania składek.

Normalnie podstawowymi wyznacznikami składki w ubezpieczeniach na życie jest: rodzaj polisy, wiek oraz płeć ubezpieczonego. Na tej podstawie wyznaczana jest tzw. składka bazowa.

Później - najczęściej w wyniku analizy odpowiedzi udzielonych w specjalnym kwestionariuszu / wniosku - oceniane jest dodatkowe ryzyko związane z ubezpieczeniem konkretnego osobnika. Brane są pod uwagę nałogi (np. palenie papierosów), stan zdrowia (często zakłady ubezpieczeń wymagają tutaj dodatkowych badań we własnych placówkach), grupa zawodowa (cóż, niektóre są bardziej narażone na śmierć , czy choroby niż inne), a także uprawiane sporty (tu znów szczególnie interesujące są 'sporty niebezpieczne').

Jednak ubezpieczyciel nie poprzestaje zwykle na naszym stanie zdrowia. W wypełnianej ankiecie padają też pytania o choroby, powody śmierci innych członków rodziny.

Wszystko to razem ma pomóc w jak najdokładniejszym wyznaczeniu oczekiwanej długości życia ubezpieczonej osoby, co oznacza wyznaczenie jak najbardziej uczciwej składki. Trochę mniej oficjalnie dodaje się tutaj zmniejszenie ryzyka zakładów ubezpieczeń związanego z podpisywanymi umowami.

O istotności całej procedury świadczy uwaga z jaką zwykle towarzystwa podchodzą do tego etapu podpisywania umowy, a także odniesienie się do danych przekazanych w czasie takiego „kwestionariuszowego” (czy nawet faktycznego) badania medycznego w naszym kodeksie cywilnym. Stanowi on, iż o ile w ciągu trzech lat ubezpieczyciel nie odkrył i nie podniósł zatajenia przez ubezpieczającego choroby lub po prostu podania nieprawdziwych wiadomości - nie może już tego zrobić później.

W jakiś sposób jest to próba wyrównania szans pomiędzy ubezpieczonym a zakładami ubezpieczeń, które z reguły dysponują wobec swych klientów znaczną przewagą w profesjonalnej wiedzy i umiejętnościach. Przecież wreszcie ubezpieczyciele - pod groźbą nie podpisania polisy - wymagają odpowiedzi na mnóstwo pytań podczas, gdy bardzo często wiele istotnych pytań skierowanych do nich pozostaje bez odpowiedzi.

MIEJSCE DLA GENETYKI

Sprawa umiejscowienia w tym wszystkim genetyki jest bardzo prosta. Wiele chorób jest wywoływanych wprost mniej lub bardziej ukrytymi wadami genetycznymi lub też - częściej - pewne sekwencje genetyczne związane z częstszym występowaniem określonych chorób. O genetycznych czynnikach wpływających na powstawanie choroby lub wspierających jej powstawanie mówi się i w przypadku raka, i przy różnego rodzaju otyłościach (w konsekwencji - zawały serca), i przy chorobie Alzheimera, i przy wielu, wielu innych przypadłościach trapiących ludzkość.

Podobnie więc jak towarzystwa ubezpieczeniowe chcą wiedzieć, czy pewne choroby uznane za dziedziczne (a więc przenoszone poprzez przekazywane z pokolenia na pokolenie geny) nie występowały w rodzinie tak chciałyby też wiedzieć, czy pewne sekwencje - uznane za niebezpieczne lub podejrzane - nie występują przypadkiem w kodzie genetycznym 'ich' ubezpieczonego.

Zwolennicy testów genetycznych w ubezpieczeniach twierdzą wręcz, że następuje jedynie technologiczna zmiana związana z rozwojem ludzkich możliwości. Do tej pory możliwość wystąpienia u ubezpieczonego chorób indukowanych genetycznie wykrywana była pośrednio poprzez sprawdzenie, czy nie występowały one dotychczas w rodzinie. Obecnie to samo możliwe jest bezpośrednio poprzez badanie genetyczne kodu osoby ubezpieczonej.

Podnoszony jest przy tym argument, iż przy faktycznym zaniku ścisłych więzów rodzinnych, a także skomplikowanej sytuacji wielu osób opieranie się dziś na danych kwestionariuszowych może być mylące. Szacunki przeprowadzone w USA i w Wielkiej Brytanii pokazały, iż w niektórych środowiskach nawet w 15% przypadków przynajmniej jedno z wymienianych przez osoby ubezpieczone biologicznych rodziców ... nimi nie było. W takich wypadkach prawdziwe wyniki (i to zarówno poprzez potwierdzenie, ale i wykluczenie skłonności do pewnych chorób) mogą dać testy genetyczne.

ZAGROŻENIA

Jednak testy genetyczne - będące wspaniałym narzędziem z punktu widzenia towarzystw - nie są już tak wspaniałe z punktu widzenia klientów. Przede wszystkim zachodzi obawa, że osoby 'z podejrzeniami' nie będą mogły uzyskać jakiejkolwiek rozsądnej ochrony ubezpieczeniowej.

Może się tak dziać nawet przy wciąż wzrastającej konkurencji, która - paradoksalnie - wymuszać będzie u większości ubezpieczycieli odrzucanie bardziej ryzykownych polis dla obniżenia składki w całym przekroju klientów. W tej sytuacji dla osób 'naznaczonych' ofertę przygotują jedynie towarzystwa mniej wiarygodne, będzie miała ona gorsze warunki, a przede wszystkim znacznie wyższą (niżby to nawet wynikało ze zwiększonego zagrożenia) cenę.

Dodatkowo w początkach technologii genetycznej możliwe jest, a nawet bardzo prawdopodobne, iż stosowane testy będą błędne lub nie dość dokładne. Pogłębiać to może polityka towarzystw, które - jeśli stosują już testy - raczej wykorzystują je w sposób ostrożnościowy, tj. każdą wątpliwość interpretując na niekorzyść badanej i potencjalnie ubezpieczanej osoby.

REGULACJE WEWNĘTRZNE

W tej sytuacji w wielu już krajach sprawa testów genetycznych w ubezpieczeniach została już uregulowana bądź ustawowo bądź też poprzez wewnętrzne zasady określone i przyjęte przez krajowe stowarzyszenia, czy izby ubezpieczycieli. Tabela przedstawia zestawienie takich regulacji.

Czas i sposób wprowadzenia regulacji związanych z wykorzystaniem genetyki w ubezpieczeniach w różnych krajach |

|||

Kraj |

rok |

Sposób |

Postanowienia |

Austria |

1994 |

Legislacja |

Ani ubezpieczyciele, ani pracodawcy nie mogą wymagać testów genetycznych. |

Australia |

1997 |

Dobrowolne |

Ubezpieczyciele nie będą wymkagać testów genetycznych |

Belgia |

|

Legislacja |

Dane genetycze nie mogą być nikomu przekazywane (w tym oczywiście ubezpieczycielom) |

Dania |

1997 |

Legislacja |

Zabronione wykorzystywanie testów genetycznych lub podobnych w underwrittingu, dopuszczone są jednak diagnostyczne testy genetyczne dla określenia ryzyka. |

Francja |

1997 |

Dobrowolne |

5 lat moratorium na testy genetyczne |

Nowa Zelandia |

|

|

Ubezpieczyciele nie mogą wymagać testów, mogą wykorzystywać istniejące |

Holandia |

1990 |

Dobrowolne |

Najpierw 5 lat moratorium, obecnie utrzymane dla polis z sumą ubezpieczenia niższą niż 00 tysięcy guldenów. |

Norwegia |

|

Legislacja |

Ubezpieczycielom nie wolno zdobywać, przetważać, ani używać testów genetycznych. |

USA |

|

Tylko regulacje stanowe, akt federalny nie został w 1991 przyjęty |

18 stanów zabrania lub ogranicza wykorzystanie informacji genetycznej w celach innych niż terapeutyczne. |

Wielka Brytania |

1997 |

Dobrowolne |

Ubezpieczyciele nie mogą uzależniać umowy od wykonania testu, wyniki przekazywane są zawsze klientowi. |

Analiza danych w powyższej tabeli wykazuje, że podejście różnych krajów nie jest jednolite. W pewnym stopniu modelowe, choć też nie idealne z punktu widzenia klienta, jest podejście do tego problemy Stowarzyszenia Brytyjskich Ubezpieczycieli (the Association of British Insurers - ABI) oraz rządu brytyjskiego.

ABI jeszcze w 1997 roku przyjęło własny, wewnętrzny kodeks etyczny związany z wykonywaniem testów genetycznych. Jeden z jego punktów stanowił, iż o ile zostaną później przyjęte inne zasady akceptacji takich testów to wszystkie polisy, gdzie składka została ustalona na podstawie nieautoryzowanych testów zostaną poprawione.

Jednak najważniejszy punkt Kodeksu mówił, iż ubezpieczający ma zawsze prawo odmówić wykonania testu i nie może to być powodem odmowy zawarcia z nim umowy ubezpieczenia. Ma to zabezpieczyć Klientów przed poważnymi nadużyciami ze strony ubezpieczycieli, a także - w dłuższym okresie - nie pozwolić, by testy genetyczne stały się jedyną podstawą medycznej oceny ryzyka.

Jednocześnie ubezpieczyciele zgodzili się, iż mogą wymagać udostępnienia wcześniej wykonanych testów. Ukrywanie faktu istnienia takich badań (o ile ubezpieczyciel o nie pytał) jest przy tym traktowane na równi z podaniem fałszywych informacji, co może skutkować nawet odmową wypłaty odszkodowania.

Powyższe ma dotyczyć jednak jedynie testów wykonanych przed zawarciem ubezpieczenia - ubezpieczyciele nie mogą wymagać, by ubezpieczony przekazywał im lub choćby informował o wykonaniu testów genetycznych już po podpisaniu polisy.

I wreszcie Kodeks przewiduje, iż wszystkie testy wykonane przez ubezpieczycieli zostaną przekazane Klientowi niezależnie od ich wyniku i niezależnie, czy ostatecznie podpisał on polisę. Jest to punkt bardzo istotny. Wiemy bowiem z naszego rynku, że ubezpieczyciele generalnie nie przekazują wyników badań jakie wykonali potencjalnym ubezpieczonym motywując to ... ich ceną i zagrożeniem, że ludzie będą chcieli sobie je wykonywać na ich koszt.

REGULACJE RZĄDOWE

Jednocześnie - w czasie, gdy obowiązywał już Kodeks ABI - wspólna komisja (The Genetics and Insurance Committee - GAIC), w której skład weszli przedstawiciele rządu, ubezpieczycieli, stowarzyszeń konsumenckich, a przede wszystkim naukowcy-genetycy otrzymała zadanie opracowania zasad jakie mają obowiązywać przy akceptacji testów genetycznych używanych w underwrittingu.

Komisja postanowiła iż podstawowym warunkiem dopuszczenia testu jest jego wiarygodność. Ilość niepewnych lub błędnych wyników generowanych przez test musi być minimalna.

Jednocześnie ma on dotyczyć zmian tylko pojedynczego genu. GAIC przyjął bowiem, iż nasza wiedza w tej chwili nie jest wystarczająca, by wiarygodnie oceniać wzajemne interakcje związane ze zmianami w dwóch lub więcej genach jednocześnie. Oczywiście już w tej chwili zapowiedziano, że ten punkt może zostać zniesiony jeśli stan naszej wiedzy poprawi się. Jednak jednocześnie oceniono, że najprawdopodobniej nie stanie się to w tym dziesięcioleciu.

ETYCZNE PROBLEMY GENETYKI - ZARYS PROBLEMATYKI

W artykule Gazety Wyborczej Sławomir Zagórski przedstawia historię pewnej trzydziestokilkuletniej kobiety z San Francisco, która zgłosiła się na genetyczny test wykrywający skłonność do zachorowania na raka piersi. Zrobiła to, ponieważ choroba ta była dość częsta w jej rodzinie. Wynik testu był niedobry. Lekarz doradził jej profilaktyczną obustronną mastektomię, czyli amputację obu piersi. Posłuchała go. Ale kiedy dokumenty ze szpitala doszły do ubezpieczyciela, zamiast oczekiwanego przelewu nadszedł list z zapytaniem: „Dlaczego poddała się pani takiej operacji?" - Ze względu na wynik testu genetycznego - odpowiedziała zgodnie z prawdą. Co więc zrobił ubezpieczyciel? Nie dość, że nie pokrył kosztów operacji, to jeszcze z dnia na dzień wstrzymał ubezpieczenie. To był jednocześnie wilczy bilet do wszystkich innych ubezpieczycieli. Kobieta zorientowała się, że nikt w USA nie wystawi jej polisy. Niebawem zaczęto straszyć jej męża, że też pozbawiony zostanie ubezpieczenia. - To autentyczna historia - zapewniała w trakcie zjazdu AAAS Louise M. Slaughter z amerykańskiej Izby Reprezentantów.

Takie historie sprawiają, że coraz więcej osób w Ameryce boi się uczestniczyć w badaniach genetycznych. Obawiają się, że za rok-dwa ktoś wyciągnie te dane i użyje ich przeciwko nim. I nie są to obawy bezpodstawne. Przekonali się już o tym Żydzi aszkenazyjscy, którzy przez lata kooperowali z genetykami. Owocem tej współpracy było m.in. wykrycie podłoża genetycznego choroby Tay-Sachsa (dziedziczne schorzenie prowadzące do uszkodzenia mózgu) czy jednej z postaci raka jelita grubego. A jaką dostali za to zapłatę? Media, pisząc o groźnym genie, coraz częściej używają określenia "żydowski gen". Slaughter już od kilku lat zabiega o wprowadzenie prawnego zakazu dyskryminacji genetycznej pod jakąkolwiek postacią. - Niestety, nie jest to łatwe. Przynajmniej w Stanach - twierdzi Slaughter. - Powód? Musimy przekonać do tego polityków. A ci raczej nie interesują się genami i mają o nich blade pojęcie.

Potwierdza to historia opowiedziana przez Craiga Ventera - szefa firmy, która właśnie zakończyła pracę nad ustaleniem budowy wszystkich ludzkich genów. - Stan Pensylwania postanowił niedawno wprowadzić przepis zabraniający jakichkolwiek prób klonowania człowieka - mówił Venter. - Przy okazji padło pytanie: "Gdzie mieści się nasz genom?". Jedna trzecia polityków twierdziła, że w mózgu, jedna trzecia, że w jądrach lub jajnikach, a reszta na wszelki wypadek się nie wypowiedziała. - Ignorancja polityków nie jest jedyną przeszkodą - twierdzi Slaughter. Drugą, może nawet poważniejszą, jest opór wpływowego sektora ubezpieczeń zdrowotnych bojącego się o zyski. Na szczęście firmy farmaceutyczne za taką ustawą - zdają sobie sprawę, że tylko ci, którzy mają ubezpieczenie, będą w stanie płacić za leki. - Nikt nie może tracić pracy albo ubezpieczenia tylko dlatego, że kiedyś może na coś zachorować - grzmiała Slaughter. - Wszyscy ludzie, nie wyłączając szefów firm ubezpieczeniowych, mają felerne geny. I nikogo nie można za to potępiać!

Według Biuletynu Polskiego Stowarzyszenia Retinitis Pigmentosa cytującego artykuł Chris Gash w tłum. Anny Marii Wyklandt - źródło: Fighting Blindness czytamy, że do biuletynu angielskiego stowarzyszenia dotarła informacja, iż (RP) - zwyrodnienie barwnikowe siatkówki jest jedną z licznych chorób dziedzicznych, w przypadku której branża ubezpieczeniowa chce mieć prawo analizy rodowodów i testów genetycznych, by umożliwić im oszacowanie ryzyka życia i zarobków potencjalnych klientów.

Na jednym ze spotkań stowarzyszenia, obecni byli przedstawiciele Unii Europejskiej, rządu, sektora finansowego, organizacji charytatywnych i grup naukowych. Wszyscy uczestnicy spotkania postanowili zwrócić uwagę na rolę, jaką odgrywa analiza rodowodów i testy genetyczne.

Kwestia ta została poruszona głównie przez naukowców i organizacje charytatywne, które chciały w ten sposób pomóc w zrozumieniu zagadnień genetycznych. W rezultacie zwiększyłoby to szansę na wynalezienie odpowiedniego lekarstwa albo metody leczenia.

Z drugiej strony, agenci i firmy ubezpieczeniowe usprawiedliwiali się, iż będzie to działało jako środek zapobiegawczy przeciwko ludziom wykupującym wiele polis ubezpieczeniowych, podczas gdy w przeciwnym razie nie robiliby tego. Branża ubezpieczeniowa oświadczyła, że udostępnienie im informacji genetycznej, wskazującej, u kogo choroba została wykryta, będzie stanowiło podstawę do wydania specjalnej polisy ubezpieczeniowej. Ich zdaniem zadowoliłoby to obie strony.

Ta sporna kwestia nie została rozstrzygnięta i nic nie wskazuje na to, że coś się zmieni w najbliższej przyszłości. W październiku ubiegłego roku branża ubezpieczeniowa ogłosiła pięcioletnie moratorium na określone wartości polis. Debata trwa.

Zastrzeżenia moralne wzbudzają zarówno możliwości zastosowania wiedzy genetycznej do sterowania dziedzicznością człowieka w indywidualnych przypadkach, jak i ewentualne środki realizacji kontroli genetycznej poprzez planowaną i zorganizowaną hodowlę gatunku ludzkiego, wykorzystującą metody prokreacji wspomaganej do przeprowadzania sztucznej selekcji. Problemy etyczne związane z genetyką można klasyfikować w różny sposób w zależności od przyjętego kryterium. Jeśli za podstawowe kryterium uznamy cel, w jakim wykorzystuje się wiedzę na temat struktury genetycznej człowieka, to powinniśmy omówić osobno aspekty etyczne tzw. eugeniki oraz problemy moralne genetyki medycznej.

Niektórzy genetycy i lekarze sądzą, że mamy nie tylko prawo, ale i obowiązek moralny wprowadzać w życie działania mające na celu ochronę i zabezpieczenie dobrego wyposażenia genetycznego przyszłych pokoleń. Pogląd taki wyrażają zwolennicy tzw. eugeniki negatywnej postulującej wprowadzenie kontroli genetycznej, której celem byłoby znaczne ograniczenie częstości występowania w populacji ludzkiej „niekorzystnych genów”. Wśród proponowanych swego czasu przez niektórych wybitnych naukowców środków realizacji tego celu wymienić należy, np. nakaz przymusowych przedślubnych badań genetycznych, kolczykowanie nosicieli potencjalnie niebezpiecznych genów i wprowadzenie zakazu zawierania związków małżeńskich pomiędzy nimi, oraz postulat sformułowania nowej prawnej definicji narodzin (2 dni po porodzie), aby umożliwić wyeliminowanie jednostek nie spełniających przyjętych kryteriów.

Bardziej radykalne stanowisko w kwestii prawa do ingerowania w dziedziczność człowieka zajmują zwolennicy eugeniki pozytywnej. Ich zdaniem wiedza genetyczna umożliwia spełnienie odwiecznego marzenia ludzkości o stworzeniu nowego, lepszego człowieka. Świadoma kontrola genetyczna powinna obejmować nie tylko działania zapobiegające wzrostowi urodzeń dzieci o genetycznej predyspozycji do poważnych chorób, lecz również działania mające na celu zwiększenie częstości występowania w populacji genów uznanych za szczególnie pożądane.

Krytycy eugeniki pozytywnej podkreślają ryzyko programu, zmierzającego do preferowania wybranych genów, oraz zwracają uwagę na brak kryteriów umożliwiających określenie „idealnego typu ludzkiego”.

Wszelkie działania, zmierzające do ograniczenia zmienności populacji, należy uznać za niebezpieczne nie tylko z punktu widzenia genetyki populacyjnej, lecz także z punktu widzenia etyki. Nie ma absolutnego kryterium, które mogłoby być pomocne przy ustalaniu cech „dobrych” i „złych”. Poglądy na temat idealnego typu człowieka zmieniają się nie tylko w zależności od tego, kto je wypowiada, ale zależą także od czasu ich sformułowania.

Krytyka programów eugeniki negatywnej opiera się w zasadzie na wykazaniu niesłuszności poglądu, wedle którego ograniczenie prawa do reprodukcji osób, obarczonych poważnymi chorobami genetycznymi lub nosicieli potencjalnie niebezpiecznych genów, mogłoby przyczynić się, w sposób istotny dla gatunku ludzkiego, do wyeliminowania niekorzystnych genów z populacji. Wielu naukowców wykazuje sceptycyzm wobec możliwości wpływania na jakość puli genetycznej ludzkości. Zwraca się także uwagę na trudności w określeniu, które geny są na tyle szkodliwe, że powinny podpadać pod kontrolę reprodukcji.

Z punktu widzenia prowadzenia w przyszłości ubezpieczeń życiowych w toczącej się dyskusji na temat aspektów etycznych genetyki, najistotniejszymi są następujące zagadnienia:

problem zachowania tajemnicy lekarskiej i prawo do uzyskania informacji genetycznej. (Kto jest właścicielem informacji genetycznej: pacjent czy rodzina? Czy lekarz łamie zasadę zachowania tajemnicy lekarskiej stawiając dobro rodziny ponad dobro pacjenta i jego prawo do prywatności? Czy rodzice mają prawo do uzyskania wszelkich informacji o stanie zdrowia swojego dziecka lub płodu? Kto powinien mieć prawo dostępu do informacji genetycznej?). Zdaniem jednych, do przekazania wyników testów innym członkom rodziny konieczne jest uzyskanie pisemnej zgody osoby badanej, za wyjątkiem sytuacji, w której nieujawnienie informacji może doprowadzić do śmierci innej osoby. Zdaniem innych, informacja genetyczna ma charakter rodzinny i rutynowo powinna być udostępniana wszystkim członkom rodziny, ewentualnie bez podania źródła;

konieczność ochrony danych genetycznych związana z możliwością wykorzystania informacji genetycznej na niekorzyść badanych osób (ryzyko stygmatyzacji i dyskryminacji genetycznej oraz pośrednio ekonomicznej - większe składki na ubezpieczenia zdrowotne);

kwestia moralnego usprawiedliwienia selektywnego przerywania ciąży w przypadku wykrycia w badaniach prenatalnych poważnej i nieuleczalnej wady płodu (czy dziecko może mieć prawo do przyjścia na świat bez uszkodzeń genetycznych? Czy lekarz powinien brać pod uwagę jakość życia człowieka? Czy jesteśmy moralnie odpowiedzialni za jakość życia naszych dzieci? Czy przyszłe dziecko może domagać się odszkodowania za obarczenie go złym wyposażeniem genetycznym?);

aspekty psychologiczne i moralne związane z wykonywaniem testów genetycznych i przekazywaniem pacjentom informacji na ten temat. Najbardziej kontrowersyjne jest wykonywanie badań genetycznych skierowanych na wykrycie chorób nieuleczalnych. (Czy członek rodziny, obarczonej podwyższonym ryzykiem pojawienia się choroby genetycznej, ma moralny obowiązek wyrażenia zgody na badania? Czy pacjent ma prawo decydować, czy chce być poinformowany o wyniku testu genetycznego i wynikających z tego konsekwencjach?);

kwestię zasadności wykonywania profilaktycznych operacji chirurgicznych u kobiet z rodzin o podwyższonym ryzyku występowania choroby nowotworowej, np. rak piersi, rak szyjki macicy. (Czy operacji profilaktycznych nie powinno się traktować tak jak poważnego uszkodzenia ciała?).

ZAKOŃCZENIE

Genetyka otwiera więc przed człowiekiem zupełnie nowe możliwości działania - świadome kształtowanie i kontrolowanie procesów dziedziczności. Może dać nam nie tylko niezwykłą władzę nad światem organicznym, ale umożliwić także modyfikację organizmu ludzkiego. Tylko od nas zależy, czy będziemy umieli wykorzystać tę wiedzę dla dobra człowieka i ludzkości chroniąc przy tym podstawowe wartości i prawa człowieka, czy też skierujemy ją przeciwko samym sobie traktując istoty ludzkie w sposób instrumentalny. W tej chwili bardzo trudno ocenić jest wpływ wprowadzenia testów genetycznych na underwritting ubezpieczeń życiowych. Na pewno można obawiać się powstania kasty „nieubezpieczalnych”, którzy ze względu na zawartość swojego kodu genetycznego będą z punktu widzenia towarzystw potencjalnym zagrożeniem. Mogą to być osoby, które dotknęła lub dotknie w przyszłości choroba indukowana genetycznie. Jednak już teraz wiemy, iż nie zawsze zagrożenie zawarte w naszych genach realizuje się, co oznacza, że w rzeczywistości o przyjęciu do ubezpieczenia konkretnej osoby nie będzie decydować stan jej zdrowia, a statystyka w najczystszej formie. I wreszcie każdy powinien już teraz zadać sobie pytanie: co ja noszę w sobie?

Wyszukiwarka

Podobne podstrony:

mi b3o 9c e6+w+literaturze+jako+prze bfycia+osobiste+lub+uwik b3ane+w+ UEI6ITSUPRRJWBQYXKTDVILI7CUPO

snu e6+mi b3o 9c e6 2c+w b9t +mi b3os + 5T52AWYH4VOTANCTEE3G4CTJO4XNZR3EXHOBQTY

mi b3o 9c e6+jest+jak EBZO34YFRBHFJ7A4Y56T5S55QEE7BQ2DWIHKOGA

r f3 bfne+koncepcje+walki+o+niepodleg b3o 9c e6+polski+na+prze b3omie+xi RNK7VKVWUO2ZHWUDVXFKNOQXZSN

wytrzyma b3o 9c e6+materia b3 f3w rozciaganie JL7KWHMMKDJEHXXAO6MDUSWEBYS6J7TLEJMSAKQ

mi b3o 9c e6+niejedno+ma+imi ea PNRHV6XLARUVOO6JY2VAJIUSRVVEATLKJ2YVJVA

mi b3o 9c e6 GXQEBYOEUGTMNDAEJSETJZIT642XC37GVXDKYEY

mi b3o 9c e6+tem lit wszechcz QQU4OQXTHLF27I4ZUPLBPC2FWIUPFAOCECRZQCY

wst eap+mi b3o 9c e6 QSULSRBTILURMAL6QLRQT5OSL56T5BNDHLKIWOY

prawo ca b3o 9c e6 LC7WAS7RN3GNP67IGXOW7RQ44YBT2LLCFZGTIAY

mi b3o 9c e6+i+ 9cmier e6 IKVBD4N3AZGBTRWGSZ6QWACVVGZVFMJ4ID5I5AQ

rachunkowo 9c e6+ubezpiecze f1 3WCLUDJL5BRS3FZLABLIHEHLBUGOJY6TOC6MFFI

karta oceny ryzyka zaw na hałas i drgania mechaniczne

08 Metody Oceny Ryzyka Zawodowegoid 7450

karta oceny ryzyka

KARTA OCENY RYZYKA ZAWODOWEGO K.K, Zarządzanie ZZL studia WAT, I SEMESTR, Bezpieczeństwo pracy i

więcej podobnych podstron