Inwestycje rzeczowe w przedsiębiorstwie

„Musisz obiecywać, że zdziałasz więcej, niż rzeczywiście możesz. Kazanie na Górze było taką obietnicą! Układ o Przyjaźni jest taką obietnicą! To co uważasz, że możesz zdziałać jest zaledwie połową tego, co powinieneś zrobić”.

Hubert Humphrey

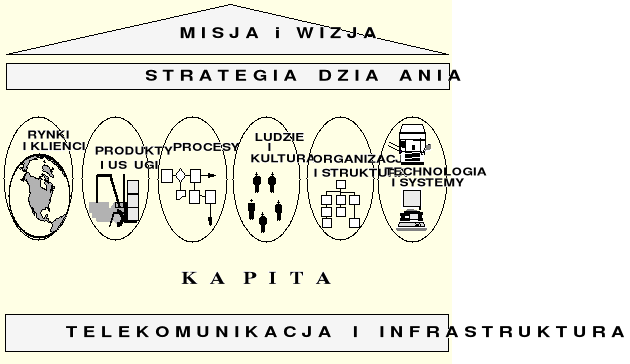

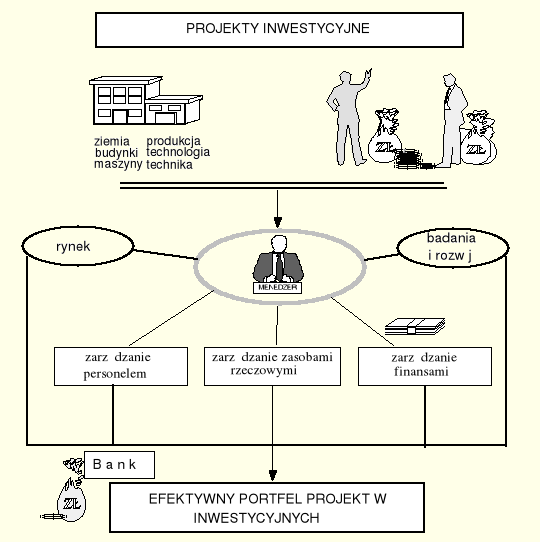

Rys. 10.1. Obszary przedsiębiorstwa angażowane w procesie rozwoju.

Decyzje inwestycyjne określają przyszłość przedsiębiorstwa. Od ich trafności zależy potencjalna perspektywiczna konkurencyjność przedsiębiorstwa, jego udział w rynku i możliwość generowania zysków. Określając kierunek i formę inwestowania należy określić m.in.: kiedy inwestować, w co inwestować, ile inwestować, jak rozłożyć nakłady inwestycyjne w czasie.

Przedsiębiorstwo jest podmiotem gospodarczym prowadzącym działalność w celach zarobkowych i na własny rachunek, mającym na celu przynoszenie zysku, czyli osiąganie nadwyżki przychodów nad kosztami. Działalność rozumie się jako realizację określonych przedsięwzięć gospodarczych. Pojęcie przedsięwzięcia wyjaśniono na rysunku 10.3.

Rys. 10.3. Pojęcie przedsięwzięcia

We współczesnej literaturze działalność przedsiębiorstwa rozumie się więc bardzo szeroko. Od prowadzenia bieżącej działalności przez działalność inwestycyjną, aż po restrukturyzację.

Określenie inwestycji

Jak wspomniano wcześniej pojęcie inwestycji we współczesnej literaturze rozumiane jest jako

nakład kapitałowy poniesiony dziś kosztem rezygnacji z bieżącej konsumpcji na rzecz przyszłych korzyści.

Co więcej niektórzy autorzy uważają, że „inwestycja to nie tylko prosta transformacja funduszy, ale również gra”.Tylko takie jej pojmowanie pozwala należycie ująć wszystkie ważne aspekty procesu podejmowania decyzji inwestycyjnych. W takim ujęciu każde przedsięwzięcie realizowane w przedsiębiorstwie można rozumieć jako inwestycję.

W węższym znaczeniu za inwestycje uznaje się przedsięwzięcia angażujące środki finansowe, które będą związane przez okres dłuższy niż jeden cykl produkcyjny lub usługowy, albo ustaloną umownie lub urzędowo jednostkę czasu [115].

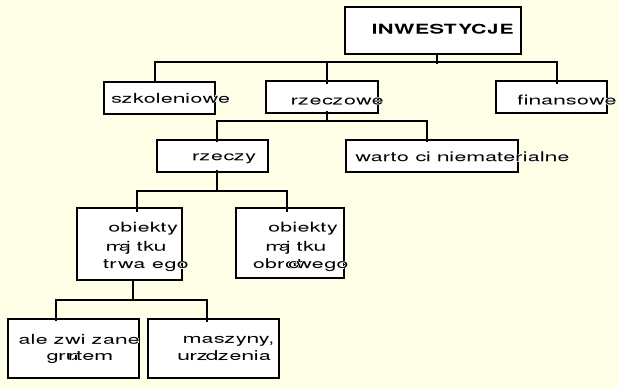

Przedmiotem inwestowania w przedsiębiorstwie mogą być:

rzeczy wielokrotnego użytku zwane obiektami majątku trwałego i jednokrotnego użytku - nieruchome i ruchome,

wartości niematerialne (licencje, patenty, know-how),

pieniądze i papiery wartościowe (dewizy, akcje, obligacje).

Przedmiot inwestowania stanowi kryterium podziału inwestycji (rys. 10.4), na:

inwestycje rzeczowe obejmujące inwestowanie w rzeczy lub wartości niematerialne,

inwestycje finansowe obejmujące inwestowanie w pieniądze lub papiery wartościowe,

inwestycje szkoleniowe.

Rys. 10.4. Przedmiot inwestowania

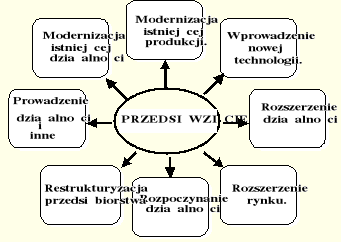

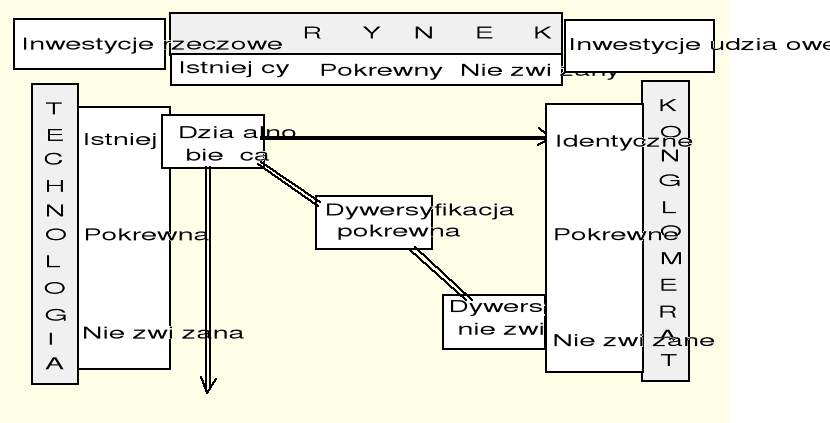

W zależności od sytuacji rynkowej wyróżnić można inwestycje w działalność istniejącą, pokrewną lub zupełnie nie związaną z dotychczasową (rys. 10.5).

Rys. 10.5. Rodzaje inwestycji. Źródło: za [159, 179}.

Wyróżnia się następujące rodzaje inwestycji:

produkcyjne, tj. inwestycje przemysłowe, budowlane, rolne i leśne, a także inwestycje w dziedzinie usług materialnych, tj. komunikacji i handlu.

nieprodukcyjne; są to przede wszystkim inwestycje w zakresie budownictwa mieszkaniowego i komunalnego oraz w zakresie urządzeń socjalnych i kulturalnych.

W zależności od celu inwestowania wyróżnia się inwestycje

rozwojowe, których celem jest powiększenie majątku trwałego przez budowę nowych obiektów, a także przez rekonstrukcję obiektów istniejących,

restytucyjne (odtworzeniowe) polegające na odtworzeniu częściowo zużytych urządzeń.

Wyróżnia się także inwestycje

intensywne, których realizację łączy się z wprowadzeniem nowych osiągnięć technicznych, w wyniku czego uzyskiwane efekty są wyższe od osiąganych w obiektach już istniejących,

ekstensywne, które oznaczają realizację obiektów podobnych do już istniejących; są one mniej kapitałochłonne, lecz przynoszą w porównaniu z inwestycjami intensywnymi mniejsze efekty techniczno-ekonomiczne.

Rys. 10.6. Proces podejmowania decyzji inwestycyjnych.

Polityka inwestycyjna przedsiębiorstwa

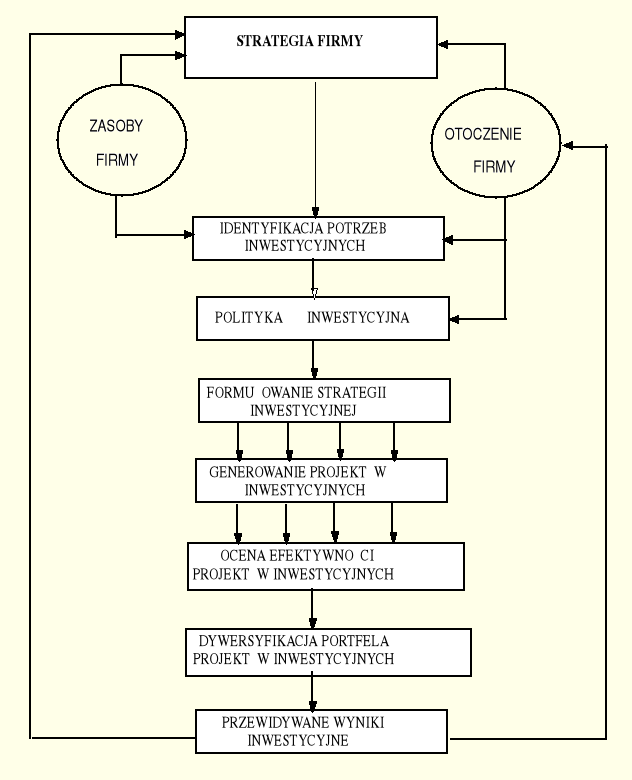

Rys. 10.14. Schemat formułowania procesu planowania strategii inwestycyjnej firmy.

Wyróżnia się dwa podstawowe etapy polityki inwestycyjnej w firmie

Etap I - formułowanie polityki inwestycyjnej:

określanie, ustalanie priorytetu potrzeb inwestycyjnych - ustalanie przesłanek i celów inwestowania,

rozpoznanie potencjalnych możliwości finansowych własnych i obcych,

negocjowanie i pozyskiwanie zasobów finansowych, rzeczowych, wykonawczych,

określenie zamierzonej polityki inwestycyjnej,

sformułowanie wariantów strategii inwestycyjnej i ich związków w ramach ogólnej strategii przedsiębiorstwa,

opracowanie wersji projektów inwestycyjnych,

wybór przyszłej strategii inwestycyjnej,

Etap II - realizacja i ewentualna modyfikacja polityki inwestycyjnej:

podjęcie decyzji inwestycyjnej,

realizacja przyjętej strategii inwestycyjnej,

oddziaływanie na otoczenie, gdy wystąpią sygnały o zagrożeniu realizacji przyjętej polityki (strategii) inwestycyjnej,

w sytuacji przymusowej, opracowanie kolejnej wersji strategii inwestycyjnej i sposobu jej realizacji w nowych warunkach.

Bez inwestowania w rozwój nie jest możliwe sprawne funkcjonowanie współczesnej firmy w dłuższym czasie. Najczęściej inwestycje są głównym czynnikiem rozwoju, a prowadzenie polityki inwestycyjnej jest koniecznością współczesnego przedsiębiorstwa.

Projektowanie inwestycji

Projekt inwestycji jest zbiorem uporządkowanych informacji służących decydentom do podjęcia decyzji inwestycyjnej. Ze względu na swoją zawartość merytoryczną powinien zawierać:

Genezę projektu.

Analizę rynku i koncepcję marketingu.

Lokalizację inwestycji.

Koncepcje rozwiązań technicznych i technologicznych.

Program zaopatrzenia w materialne zasoby czynników produkcji.

Strukturę organizacji i projektowany sposób zarządzania.

Program potrzeb w zakresie personelu i jego szkolenia.

Harmonogram realizacji projektu.

Uczestników procesu inwestycyjnego

Analizę finansową projektu, która obejmuje m.in.:

informacje o nakładach inwestycyjnych niezbędnych do realizacji przedsięwzięcia,

informacje o planowanych kosztach i przychodach,

wielkość i strukturę źródeł finansowania inwestycji,

kryteria i metody zastosowane do oceny efektywności i ryzyka inwestycji,

bezpośrednie i pośrednie efekty z tytułu inwestycji.

Inne informacje i dane.

Zakres i cele analizy finansowej wynikają z istoty inwestycji określonej jako długookresowe zaangażowanie zasobów w celu uzyskiwania korzyści w przyszłości. Ma ona zapewnić, że przy zachowaniu założonych celów (określanych przez odpowiednich decydentów) i dla określonego stopnia wiarygodności opracowanego studium przedinwestycyjnego, spełnione będą następujące warunki:

wybór ostatecznej wersji projektu dokonany zostanie przy uwzględnieniu istniejących i przewidywanych warunków niepewności,

znane będą zmienne „krytyczne” i możliwe strategie zarządzania i kontroli ryzyka projektu inwestycyjnego,

zachowany będzie taki przepływ zasobów finansowych w fazie realizacji i eksploatacji inwestycji, że przy założeniu osiągnięcia optymalnej struktury kapitałowej projektu, będą wykorzystywane zasoby o najniższym koszcie.

Bez ilościowej analizy czynników wyznaczających efektywność przedsięwzięcia, czyli analizy ekonomiczno-finansowej, podjęcie decyzji o realizacji projektu inwestycyjnego może okazać się ogromnym błędem inwestora.

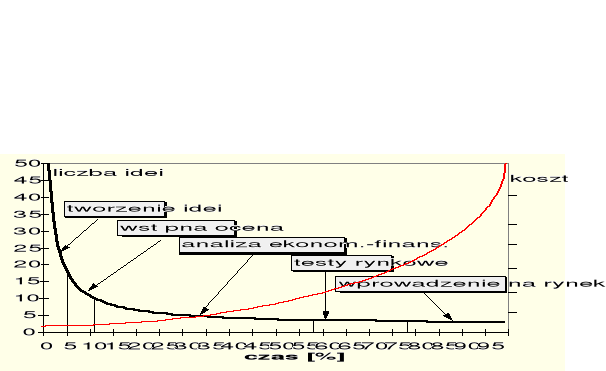

Rys. 10.16. Fazy oceny projektów.

Parametry analizy opłacalności

Rachunek opłacalności jest podstawową przesłanką podejmowania decyzji inwestycyjnych. Wyróżnia się trzy naturalne czynniki wyznaczające ekonomiczną opłacalność inwestycji:

korzyść, czyli rodzaj relacji między nakładami i efektami,

czas, czyli liczbę okresów uwzględnianych w analizie,

stopę procentową jako parametr pomiaru wartości pieniądza w czasie.

Metody szacowania opłacalności inwestycji długoterminowych polegają na porównaniu wielkości szacowanych korzyści osiąganych w przyszłości z ponoszonymi wcześniej kosztami.

Korzyść

Relacja między nakładami i efektami inwestycji może być ujmowana w różnej postaci. Korzyść występuje wówczas, gdy przychody z tytułu realizowanej inwestycji będą przewyższać poniesione nakłady:

![]()

, (10.1)

gdzie:

P - przychody w roku lub w całym okresie eksploatacji,

K - koszty eksploatacji w roku lub w całym okresie eksploatacji,

I - nakłady inwestycyjne.

W przypadku szacowania opłacalności projektu inwestycyjnego można mówić jedynie o nakładach i wpływach prognozowanych.

Korzyść z inwestycji jest uzależniona od warunków otoczenia gospodarczego, otoczenia bliższego i samego inwestora jakie wystąpią w przyszłości.

Podejmując więc decyzję o inwestowaniu, decydent powinien uwzględniać dwa czynniki:

spodziewaną korzyść oraz

ryzyko, że korzyść ta może być różna od oczekiwanej.

Przepływy pieniężne inwestycji

Metody szacowania opłacalności inwestycji długoterminowych, a więc i rzeczowych polegają na porównaniu wielkości szacowanych wpływów gotówkowych (inflow) generowanych przez projektowaną inwestycję oraz wydatków z nią związanych (outflow).

Wpływy środków pieniężnych następują w fazie eksploatacji inwestycji - ze sprzedaży wyrobów i usług oraz z likwidacji obiektu inwestycyjnego (tzw. wartość rezydualna przedsięwzięcia).

Wydatkowanie środków pieniężnych odbywa się w fazie przygotowania i realizacji, a następnie w fazie eksploatacji inwestycji.

Wpływy i wydatki należy odróżnić od nakładów, kosztów czy przychodów.

Nakłady nie są związane z wydatkowaniem środków w pewnym okresie, lecz wyrażają wszystkie wydatki, które należy ponieść, aby inwestycję zrealizować.

Przychody pochodzą ze sprzedaży produktów lub usług niezależnie od okresu, z którego pochodzi dopływ gotówki (wpływy).

Koszty odzwierciedlają wszelkie zużycie czynników produkcji i powinny być rozumiane w kategorii kosztów jednostkowych i kosztów całkowitych.

Różnicę między wpływem gotówki i wydatkiem gotówki w jednym okresie nazywa się strumieniem gotówki, cash flow.

Przepływy pieniężne mogą być :

dodatnie (cash inflow - CIF) - gdy wpływy są większe od wydatków; sytuacja taka występuje z reguły w okresie eksploatacji oraz w fazie likwidacji (gdy przychody są większe od kosztów),

ujemne (cash outflow - COF) - gdy wpływy są mniejsze od wydatków; sytuacja taka występuje w fazie realizacji inwestycji oraz w fazie likwidacji (gdy przychody są niższe od kosztów).

Fazy projektu inwestycyjnego

W każdym projekcie inwestycyjnym można wydzielić cztery fazy różniące się znacznie charakterem i rozkładem wydatków finansowych w czasie [57]. Są to:

faza przedinwestycyjna,

faza uruchamiania projektu,

faza eksploatacji,

faza likwidacji przedsięwzięcia.

Faza przedinwestycyjna

studium możliwości (rozpoznanie możliwości inwestycyjnych),

studium przedinwestycyjnego (wstępna analiza i określenie projektu),

formułowanie ostatecznej wersji projektu,

ostateczna ocena projektu inwestycyjnego.

Uruchamianie projektu

etap przygotowania technicznego planu,

etap negocjacji i zawierania umów dotyczących m.in. finansowania, zakupu maszyn, usług czy kooperacji,

etap budowy obiektu,

etap szkolenia kadr,

etap oddania inwestycji do eksploatacji.

wydatki kapitałowe na zakup gruntu, budynków, maszyn,

składniki tworzące kapitał pracujący netto,

obciążenia powstałe z przeprowadzenia innych czynności, np. reklama nowych wyrobów, szkolenie pracowników - odmienność tych elementów wydatków wynika z faktu, że są one pomniejszane o tzw. oszczędności podatkowe, ponieważ są składowymi kosztów uzyskania przychodów.

Eksploatacja projektu

Faza likwidacji

przychody ze sprzedaży środków trwałych,

przychody z likwidacji kapitału pracującego netto pochodzące głównie ze sprzedaży zapasów, pozyskanych należności, a także uregulowanych zobowiązań.

Typy projektów inwestycyjnych

Faza przedinwestycyjna (faza przygotowania inwestycji) składa się z kilku etapów :

Ocena efektywności i ryzyka planowanego przedsięwzięcia, następuje w studium przedinwestycyjnym określanym jako feasibility study.

Projekt inwestycji - końcowy efekt fazy przedinwestycyjnej - jest podstawą podjęcia decyzji przez potencjalnego inwestora, a w przypadku zaakceptowania projektu inwestycyjnego - staje się swoistym przewodnikiem - planem jego realizacji.

Faza realizacji projektu inwestycyjnego zaczyna się z chwilą podjęcia decyzji inwestycyjnej. Można wyróżnić w niej kilka etapów :

W fazie uruchamiania projektu nakłady inwestycyjne tworzą :

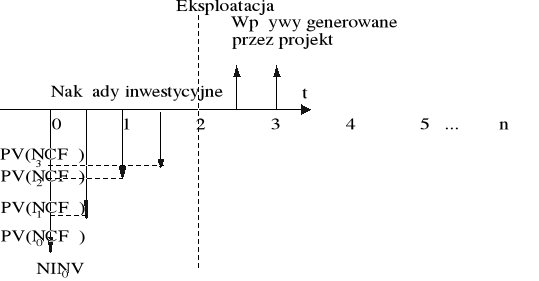

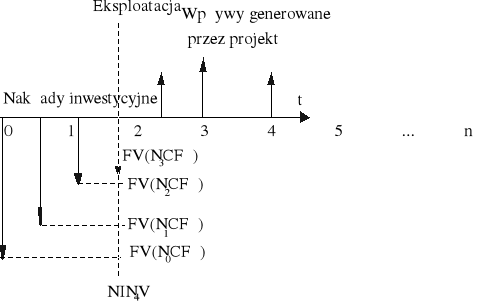

Rys. 10.18. Obliczanie wartości obecnej wydatków inwestycyjnych ponoszonych w momencie t = 0 oraz trzech kolejnych latach.

Rys. 10.19. Obliczanie wartości przyszłej wydatków inwestycyjnych ponoszonych w momencie t = 0 oraz trzech kolejnych latach.

W fazie eksploatacji projektu strumienie pieniężne są ustalane w dwóch etapach. Pierwszy z nich polega na ustaleniu wielkości zysku netto EAT. W drugim etapie do ustalonego zysku dodaje się amortyzację, uwzględnia się zmiany w poziomie kapitału pracującego netto (NWC) oraz ewentualnie wprowadza się tzw. podatki opóźnione (tab. 10.4).

Tab. 10.4. Strumień gotówki netto w fazie eksploatacji projektu w roku t

L.p. |

Rodzaje operacji |

Wyszczególnienie |

1 2 |

+ - |

Dochód przed amortyzacją i opodatkowaniem (EBDT) Amortyzacja przyspieszona |

3 4 |

= - |

Dochód przed opodatkowaniem (EBT) Podatek |

5 6 7 |

= + - |

Zysk (EAT) Amortyzacja Przyrost kapitału pracującego netto (NWC) |

8 |

= |

Strumień gotówki netto (NCF) |

5 6 7 8 |

= + - + |

Zysk (EAT) Amortyzacja Przyrost kapitału pracującego netto (NWC) Przyrost podatków opóźnionych |

9 |

= |

Strumień gotówki netto (NCF) |

W fazie likwidacji inwestycji występują dwie grupy przychodów (tab. 10.5):

Tab. 10.5. Wartość strumienia gotówki netto w fazie likwidacji inwestycji.

L.p. |

Rodzaje operacji |

Wyszczególnienie |

1 2 3 |

+ + - |

Grunt Budynek Podatek: stopa podatkowa*(cena sprzedaży budynku - wartość księgowa budynku) |

4 |

+ |

Wpływy kapitałowe |

5 6

7 |

+ -

- |

Aktywa bieżące Oszczędności podatkowe: stopa podatkowa * nieściągalne należności Pasywa bieżące |

8 |

+ |

Kapitał pracujący netto |

9 |

= |

Strumień gotówki netto (NCF) |

Dysponując obliczonymi przepływami CFt w każdej fazie projektu inwestycyjnego można przystąpić do wyboru metody szacowania opłacalności inwestycji.

.

Z punktu widzenia rozłożenia wydatków inwestycyjnych w czasie, rozróżnia się trzy typy projektów:

projekt zwykły - konwencjonalny,

projekt niekonwencjonalny,

projekt quasi-konwencjonalny.

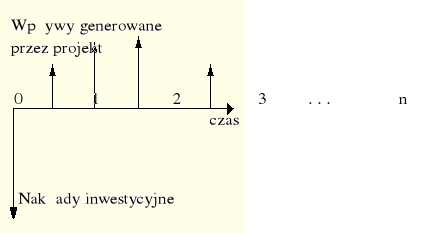

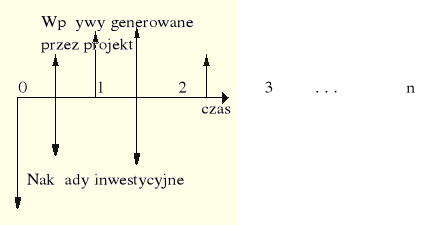

Przez projekt konwencjonalny rozumie się projekt, w którym wydatek inwestycyjny jest jednorazowy na początku rozważanego okresu (rys. 11.2, a także projekt W z tab. 11.9). Natomiast jako projekt niekonwencjonalny rozumie się projekt, w którym wydatki inwestycyjne rozłożone są w czasie, (rys. 11.3), w związku z czym strumienie pieniężne CF mogą być dodatnie lub ujemne w różnych latach rozważanego okresu (tab. 11.9).

Przez projekt quasi-konwencjonalny rozumie się projekt, w którym zmiana znaku przepływów pieniężnych następuje tylko jeden raz - przepływy pieniężne najpierw są ujemne (okresy inwestowania i być może na tyle niewielkich jeszcze korzyści, że wydatki przekraczają wpływy), a następnie przepływy pieniężne są już cały czas dodatnie (projekt X z tabeli 11.9)

Dla projektów konwencjonalnych metody szacowania opłacalności projektów są o wiele prostsze niż dla projektów niekonwencjonalnych i interpretacja wyników jest również ułatwiona. Czasami opłaca się sprowadzenie projektów niekonwencjonalnych do postaci projektów konwencjonalnych, aby ułatwić podjęcie decyzji inwestycyjnej.

Tab. 11.9. Przykłady projektów niekonwencjonalnych i konwencjonalnych.

Nazwa |

Cash flow w latach [zł] |

|||||

projekt |

0 |

1 |

2 |

3 |

4 |

5 |

W |

- 100 000 |

50 000 |

40 000 |

30 000 |

25 000 |

5 000 |

X |

- 100 000 |

- 30 000 |

- 20 000 |

50 000 |

150 000 |

200 000 |

Y |

- 80 000 |

60 000 |

- 50 000 |

75 000 |

60 000 |

20 000 |

Z |

- 200 000 |

150 000 |

50 000 |

40 000 |

30 000 |

- 20 000 |

P |

- 150 000 |

- 20 000 |

- 20 000 |

- 25 000 |

- 25 000 |

- 30 000 |

Rys. 11.2. Przykład projektu konwencjonalnego.

Rys. 11.3. Przykład projektu inwestycyjnego niekonwencjonalnego.

Mess* J., Optimal investment decisions, Prentice Hall, Englewood Cliffs 1962

19

Wyszukiwarka

Podobne podstrony:

DOKUMENTACJA RZECZOWA PRZEDSIĘBIORSTWA, 06 spis kapitałów, Lp

DOKUMENTACJA RZECZOWA PRZEDSIĘBIORSTWA, 06 spis kapitałów, Lp

DOKUMENTACJA RZECZOWA PRZEDSIĘBIORSTWA SPIS KAPITAŁÓW

Ewidencjonowanie zmian w zasobach rzeczowych przedsiębiorstwa

DOKUMENTACJA RZECZOWA PRZEDSIĘBIORSTWA, SPIS KAPITAŁÓW

Ewidencjonowanie zmian w zasobach rzeczowych przedsiębiorstwa

Decyzje inwestycyjne przedsiębiorstwa

Proces inwestowania, Ogrodnictwo, Semestr V, Ekonomika, Ekonomika z chomika ;), Ekonomikads, Ekonomi

Planowanie i ocena przedsięwzięć inwestycyjnych

Analiza porfelowa metodą Markowitza, Materiały AGH- zarządzanie finansami, finanse przedsiębiorstw,

Inwestycje w przedsiębiorstwie

ZPI-W9-wykresy, Zarządzanie przedsięwzięciami inwestycyjnymi, Bryx, Zarządzanie przedsięwzięciami in

inwestycje, STUDIA, WZR I st 2008-2011 zarządzanie jakością, finanse przedsiębiorstw

wp b3yw+bezpo 9crednich+inwestycji+zagranicznych+na+rozw f3j+technologiczny+przedsi eabiorstw+w+pols

INWESTYCJE PRZEDSIĘBIORSTWA, STUDIA, WZR I st 2008-2011 zarządzanie jakością, Inwestycje Przedsiębio

Bezpośrednie Inwestycje Zagraniczne, ekonomia, 2 rok, Finanse przedsiębiorstwa, BIZ w Polsce

struktura i cykl rozwojowy przedsięwzięcia inwestycyjnego (5 JCJOJ54XLZ3JBZ2TZR4U6KIT7DTWEDKJ5A3TDUA

więcej podobnych podstron