Wycena bonów skarbowych i

certyfikatów depozytowych

Michał

Wielechowski

Rynek kapitałowy i finansowy, Ćwiczenia nr 2

BONY SKARBOWE

• Bon skarbowy (ang. Treasury bill) – instrument

finansowy, którego emitentem jest skarb

państwa. Poprzez emisję tego instrumentu skarb

państwa pozyskuje kapitał na krótki okres, dzięki

czemu istnieje możliwość finansowania części

deficytu budżetowego lub długu publicznego. Bon

skarbowy jest instrumentem zerokuponowym,

tzn. sprzedawany jest z dyskontem. Ponieważ

emitentem jest skarb państwa, bon skarbowy

traktowany jest jako instrument wolny od ryzyka

(oczywiście w przypadku przetrzymania przez

inwestora do terminu wykupu). Bon skarbowy

może być emitowany na różne okresy.

Bony skarbowe

• Pierwsze emisje bonów odbyły się w 1870 roku w

Anglii, a współcześnie za najpoważniejszego

emitenta bonów uważa się rząd USA, który jest

największym dłużnikiem na świecie. Znaczna

część długu publicznego USA finansowana jest za

pomocą emisji krótkoterminowych papierów

wartościowych. (Czekaj s. 21)

Bony skarbowe

• Emitowane są przez Skarb Państwa,

reprezentowany przez Ministra Finansów.

• Agentem emisji jest NBP.

• Wartość nominalna 1 bonu = 10.000 PLN.

• Terminy wykupu – od 1 do 52 tygodni

(liczony od dnia poprzedzającego dzień

zapłaty za bony przez uczestnika

przetargu); data rozliczenia przetargu =

D+2 (lub D+1 – dla przetargu

uzupełniającego); data rozliczenia wykupu

= data wykupu; dominują bony emitowane

na 52 T.

BONY SKARBOWE

Bon skarbowy jest instrumentem dyskontowym –

oznacza to, że kupując go nabywca zapłaci mniej

niż wynosi jego wartość nominalna. W Polsce

wartość nominalna każdego bonu wynosi 10.000

zł. Bony emitowane są przez Skarb Państwa, w

którego imieniu występuje Ministerstwo Finansów,

i oferowane są na sprzedaż na cotygodniowych

przetargach. Obsługę każdej emisji zapewnia

Narodowy Bank Polski.

BONY SKARBOWE

Na przetargach możliwe są emisje

bonów skarbowych z 8-, 13-, 26-, 32-,

39- i 52-tydodniowym terminem

wykupu. Bony skarbowe mogą być

również przedmiotem swobodnego

obrotu na rynku wtórnym między

podmiotami uprawnionymi do ich

nabywania.

KALKULACJA CENY BONÓW

SKARBOWYCH

Istnieją trzy sposoby kalkulacji ceny bonów

skarbowych:

• cenowe,

• stopą dyskontową,

• stopą dochodowości.

Bez względu na zasadę kalkulacji inwestor

uzyskuje taki sam przychód. Na polski rynku

przyjęte są dwie zasady kwotowania:

• - dochodowością i

• - ceną.

Bony skarbowe (c.d.)

• Na rynku pierwotnym mogą być

nabywane jedynie przez uczestników

przetargu w imieniu własnym i na

rachunek własny (uczestnikami

przetargu mogą być jedynie DSPW,

BGK BP oraz BFG).

• Na rynku wtórnym nie ma ograniczeń

jeśli chodzi o nabywców.

Bony skarbowe (c.d.)

• Uczestnik przetargu:

– jeżeli uzyskał już ten status, to w ciągu

kolejnych kwartałów musi uczestniczyć

przynajmniej raz w miesiącu w przetargach

bonów skarbowych na rynku pierwotnym i

nabyć bony skarbowe o wartości nominalnej

przynajmniej 3% wartości bonów

skarbowych sprzedanych na przetargach w

poprzednim kwartale;

– jeżeli stara się o ten status, to musi nabyć

bony skarbowe o wartości nominalnej j.w.

bonów skarbowych sprzedanych na

przetargach w 3 miesiącach

poprzedzających złożenie wniosku.

Bony skarbowe (c.d.)

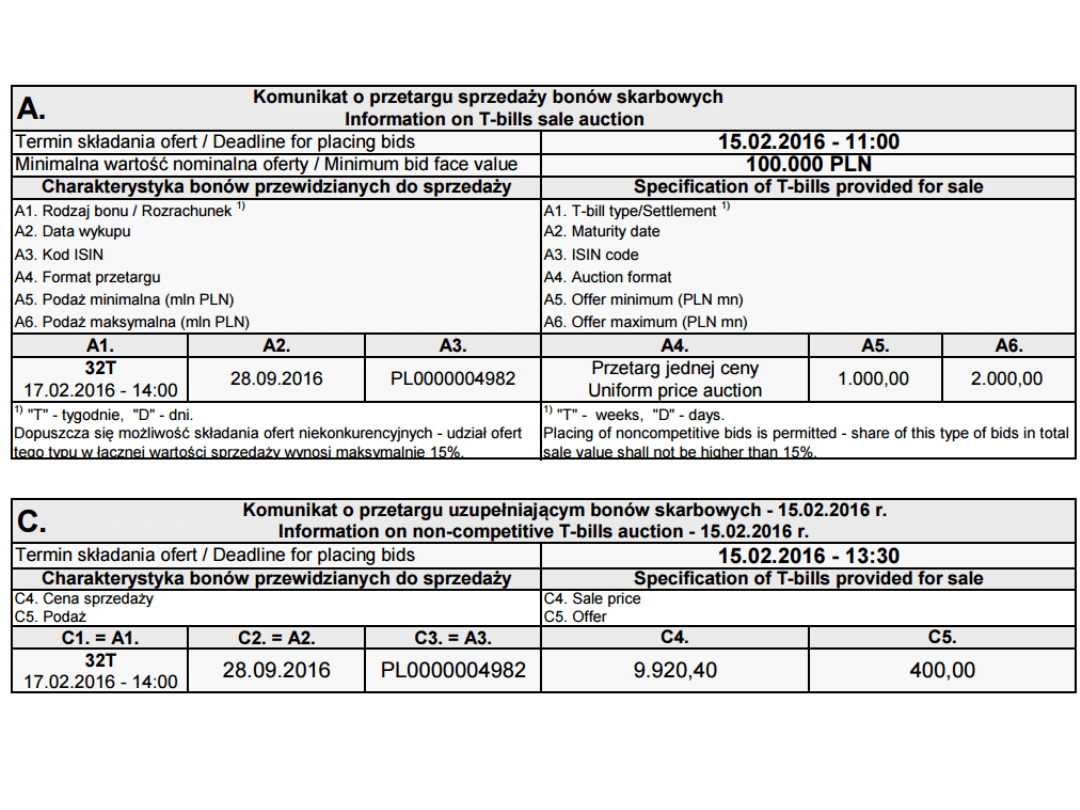

• Sposób sprzedaży na rynku

pierwotnym:

z dyskontem, w drodze przetargu

organizowanego przez NBP pierwszego

dnia tygodnia; wartość minimalnego

zlecenia uczestnika przetargu =

100.000 PLN wartości nominalnej (czyli

na 10 bonów skarbowych); cena jest

podawana z dokładnością do 1 grosza

za 1 bon skarbowy (czyli za 10.000

PLN).

Bony skarbowe (c.d.)

• Bony skarbowe i obrót nimi są

zdematerializowane. Odcinki

zbiorcze bonów skarbowych

przechowuje DOK NBP, rejestracja

obrotu i zmian stanu posiadania

bonów skarbowych odbywa się na

rachunkach bonów skarbowych i

kontach depozytowych bonów

skarbowych w Rejestrze Papierów

Wartościowych (prowadzonym

przez DOK NBP).

Bony skarbowe (c.d.)

• Uczestnicy RPW (posiadający lub

mogący posiadać rachunki bonów

skarbowych):

1. emitent,

2. NBP,

3. banki,

4. KDPW,

5. BFG,

6. zagraniczne instytucje depozytowo-

rozliczeniowe.

Bony skarbowe (c.d.)

• Ponadto mogą być prowadzone w RPW

konta bonów skarbowych, na których

zarejestrowane są bony stanowiące

własność klientów podmiotów

będących uczestnikami RPW.

• Podmioty te prowadzą dla swoich

klientów indywidualne rachunki bonów

skarbowych przy zachowaniu

warunków wynikających z przepisów o

publicznym obrocie papierami

wartościowymi.

Zalety bonów

skarbowych

• wysoka dochodowość – z reguły wyższa niż w przypadku

depozytów. Co więcej, w przypadku bonów skarbowych

banki nie są zobowiązane do odprowadzania rezerwy

obowiązkowej, jak to ma miejsce w przypadku lokat, co

dodatkowo powiększa różnicę pomiędzy dochodowością

obu instrumentów,

• stałe oprocentowanie, co ma znaczenie o ile bon jest

trzymany do daty wykupu. Sprzedaż bonów przed wykupem

powoduje, że rentowność inwestycji jest zwykle inna, jak to

pokazaliśmy na przykładzie zamieszczonym powyżej,

• możliwość dopasowania terminu wykupu do potrzeb klienta,

• doskonała płynność – zakupione bony można sprzedać w

dowolnym czasie, bez znacznej utraty oprocentowania,

• bezpieczeństwo inwestycji – praktycznie brak ryzyka

niewypłacalności emitenta,

• bony skarbowe mogą posłużyć jako zabezpieczenie kredytu

bankowego.

Transakce repo i reverse

repo

• Transakcja warunkowego zakupu (z ang. repurchase agreement).

Transakcja finansowa polegająca na zakupie papieru

wartościowego i jednoczesnym zobowiązaniu się do jego

sprzedaży w ustalonej dacie w przyszłości. Na transakcję repo

może równoważnie patrzeć jak na pożyczkę udzieloną pod zastaw

papierów wartościowych. Oprocentowanie takiej pożyczki zależy

od różnicy ustalonych cen zakupu i sprzedaży papieru

wartościowego będącego zabezpieczeniem transakcji repo.

• Transakcje repo stanowią istotny segment rynku pieniężnego w

Polsce. Ich rola wzrosła po kryzysie 2008 r. ze względu na fakt, że

ryzyko kredytowe w transakcjach repo jest niższe niż w przypadku

lokat międzybankowych.

• Transakcją odwrotną do repo jest transakcja reverse repo (z ang.

reverse repurchase agreement).

• Transakcje repo znajdują także zastosowanie w operacjach

otwartego rynku prowadzonych przez banki centralne,

wykorzystywanych do regulowania poziomu płynności sektorów

bankowych. Transakcje repo zawierane przez banki centralne

polegają na tym, że kupują one od banków komercyjnych papiery

wartościowe, zobowiązując się jednocześnie do odsprzedaży tych

papierów po określonej w dniu transakcji cenie i wyznaczonym

terminie. Jest to powszechny sposób udzielania przez banki

centralne krótkoterminowych pożyczek dla banków komercyjnych.

Bony pieniężne

Bony pieniężne w Polsce:

W Polsce emisję bonów pieniężnych prowadzi Narodowy Bank

Polski. Bony pieniężne NBP są jednym z podstawowych

instrumentów wykorzystywanych w operacjach otwartego rynku.

Ich rentowność jest równa stopie referencyjnej NBP. Standardowo

bony pieniężne mają termin zapadalności 7 dni i są oferowane

bankom komercyjnym na cotygodniowych przetargach. W razie

potrzeby NBP przeprowadza dostrajające operacje otwartego

rynku, w ramach których może zaoferować bony pieniężne o

innych terminach zapadalności. Bony pieniężne są emitowane w

postaci zdematerializowanej, tzn. występują jedynie w postaci

zapisów elektronicznych w Rejestrze Bonów Pieniężnych

prowadzonym przez NBP. Bony pieniężne są jednym z

najważniejszych instrumentów międzybankowego rynku

pieniężnego. Ułatwiają one zarządzanie codzienną płynnością

bankom komercyjnym oraz utrzymanie stóp procentowych na tym

rynku na poziomie pożądanym przez bank centralny.

Bony pieniężne NBP

• Emitowane są przez NBP.

• Odpowiedzialny za operacje związane z

emisją i rozliczeniem jest Departament

Operacji Krajowych NBP.

• Wartość nominalna 1 bonu = 10.000

PLN.

• Terminy wykupu – 1, 2, 3, 4, 5, 6, 7, 14,

28, 91, 182, 273 i 364 dni (liczonych od

obowiązującego terminu zapłaty za

bony); data rozliczenia przetargu = D;

data rozliczenia wykupu = data wykupu.

Bony pieniężne NBP

(c.d.)

• Aktualnie dominują bony emitowane na 7

dni (jako podstawowe narzędzie operacji

otwartego rynku).

• Na rynku pierwotnym mogą być nabywane

jedynie przez banki będące dealerami

rynku pieniężnego (na mocy umowy z

NBP) oraz przez BFG.

• Na rynku wtórnym mogą być nabywane

jedynie przez wyżej wymienione podmioty

oraz pozostałe banki.

Bony pieniężne NBP

(c.d.)

• Sposób sprzedaży na rynku

pierwotnym:

z dyskontem, w drodze przetargu

organizowanego przez DOK NBP; bony

pieniężne na przetargach mogą

nabywać jedynie podmioty uprawnione

wyłącznie w imieniu własnym; łączna

wartość nominalna ofert z daną ceną

przetargową dla każdego rodzaju bonów

nie może być mniejsza niż 1.000.000

PLN.

Bony pieniężne NBP

(c.d.)

• Obrót bonami pieniężnymi NBP jest

zdematerializowany; odcinki

zbiorcze bonów pieniężnych

przechowuje DOK NBP; rejestracja

obrotu i zmian stanu posiadania

bonów skarbowych odbywa się na

rachunkach bonów i kontach

depozytowych bonów w RPW.

Bony pieniężne NBP

(c.d.)

• Uczestnicy RPW posiadający

rachunki bonów pieniężnych:

1. banki,

2. BFG.

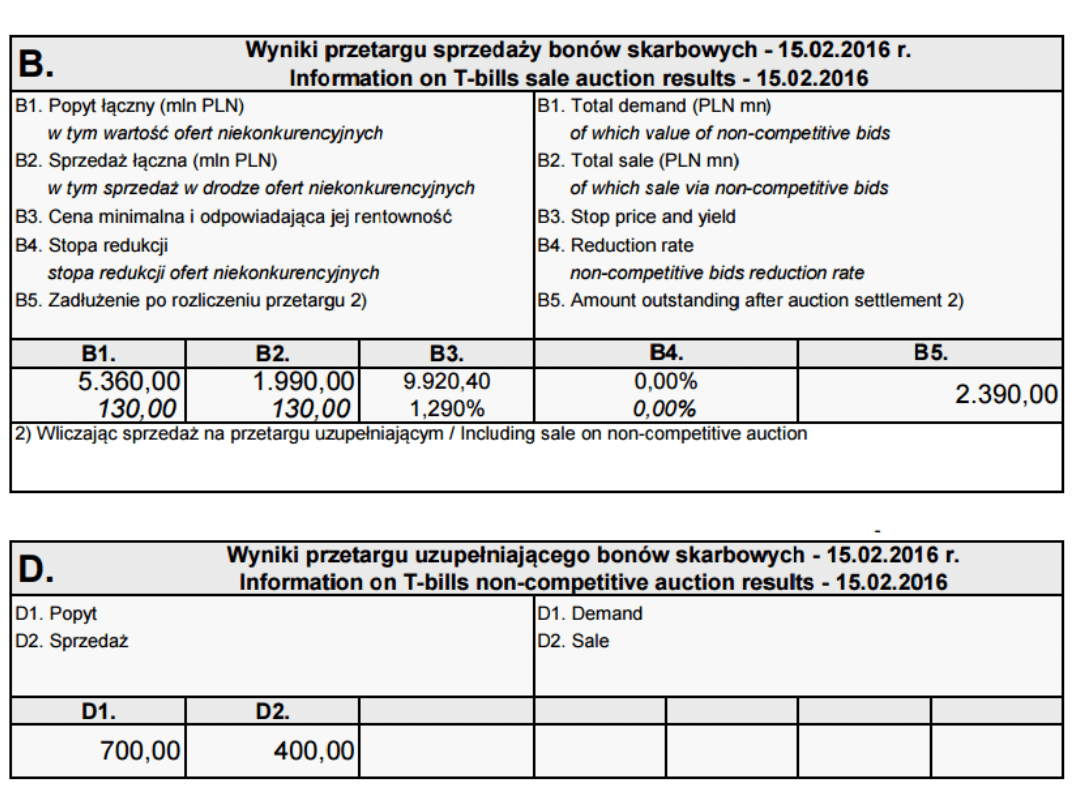

• UCHWAŁA NR 7/2015 ZARZĄDU NARODOWEGO BANKU

POLSKIEGO z 12.03.2015 r.

http://dzu.nbp.pl/eDziennik/DU_NBP/2015/3/oryginal/akt.pdf

• Przetargi na bony pieniężne Narodowego Banku

Polskiego

http://www.nbp.pl/home.aspx?f=/dzienne/przetargi_na_bony.ht

ml

• Rentowność rządowych papierów wartościowych

http://www.nbp.pl/home.aspx?f=/dzienne/rynki.htm

• Baza transakcji - bony i obligacje hurtowe

http://www.finanse.mf.gov.pl/web/wp/dlug-publiczny/bony-i-obl

igacje-hurtowe/baza-transakcji

• Rentowność bonów skarbowych i obligacji

http://www.inwestinfo.pl/stopy-procentowe/rentownosc-bonow-

skarbowych-i-obligacji/

Certyfikaty depozytowe

• Certyfikat depozytowy (ang. Certificate of deposit -

CD) – instrument finansowy emitowany przez bank.

W pewnym uproszczeniu można go traktować jako

“depozyt bankowy, którym można obracać”. W ten

sposób bank pozyskuje kapitał. Istotne jest to, że

posiadacz certyfikatu depozytowego nie musi

trzymać go do terminu wykupu, lecz może sprzedać

go na rynku wtórnym. Zazwyczaj certyfikat

depozytowy jest instrumentem o stałym

oprocentowaniu (instrument o podstawie

odsetkowej), ale spotykane są również zerokuponowe

certyfikaty depozytowe. (Jajuga s. 25)

Certyfikaty depozytowe

• Certyfikaty depozytowe, po raz pierwszy, zaczęto stosować w

USA, kiedy pojawiły się możliwości dokonywania przez podmioty

niefinansowe lokat krótkoterminowych na rynku pieniężnym,

które były wyżej oprocentowane niż depozyty bankowe

(depozyty na żądanie na ogół nie były w ogóle oprocentowane).

Klienci zaczęli wycofywać depozyty z banków, co pociągnęło za

sobą brak funduszy w bankach. Wobec zaistniałej sytuacji banki

rozpoczęły emisje zbywalnych certyfikatów depozytowych jako

substytutu wkładów terminowych. Instrumenty te emitowane są

w dużych okrągłych kwotach i dlatego występują głównie na

rynku hurtowym. Cena może być negocjowana w zależności od

stóp procentowych występujących na rynku pieniężnym lub

częściej ogłaszana jest na przetargu, do którego włączają się

inwestorzy, a emitent wybiera najkorzystniejszą z

przedstawionych ofert. (Czekaj s. 21-22.)

Bony komercyjne

• Bon komercyjny (ang. Commercial paper - CP) – instrument

finansowy, którego emitentem jest przedsiębiorstwo. W ten

sposób przedsiębiorstwo pozyskuje kapitał na krótki okres,

zazwyczaj zwiększa w ten sposób płynność. Zwykle instrument

ten jest sprzedawany za pośrednictwem banku. Z reguły bon

komercyjny jest instrumentem zerokuponowym, ale pojawiają

się również bony komercyjne będące instrumentami o stałym

oprocentowaniu. W porównaniu z bonem skarbowym, bon

komercyjny jest instrumentem o wyższym ryzyku. Oznacza to,

że bon komercyjny (zerokuponowy) mający takie same

charakterystyki (wartość nominalna, termin wykupu) jak bon

skarbowy powinien być tańszy. W Polsce, w odniesieniu do

bonów komercyjnych stosowane są również inne nazwy, takie

jak np. bon handlowy, krótkoterminowy papier dłużny. (Jajuga

s. 25)

Wzory

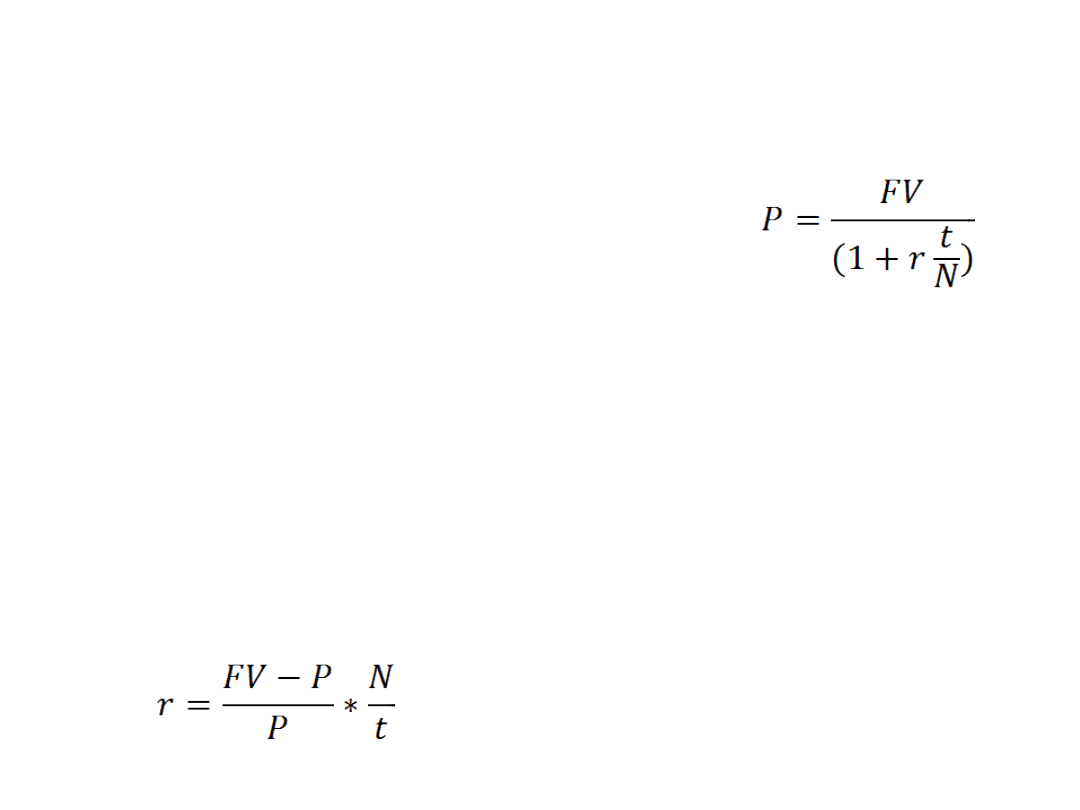

• Wartość obecna (emisyjna)

– P – wartość instrumentu rynku pieniężnego;

– FV – przepływ pieniężny z tytułu posiadania instrumentu

pieniężnego, otrzymany w terminie wykupu;

– t – liczba dni do wykupu instrumentu pieniężnego;

– N – umowna liczba dni w roku, przyjmuje się zazwyczaj 360 lub 365;

• Wartość przyszła

?

• Stopa rentowności (wymagana stopa dochodu,

stopa zwrotu)

Wzory

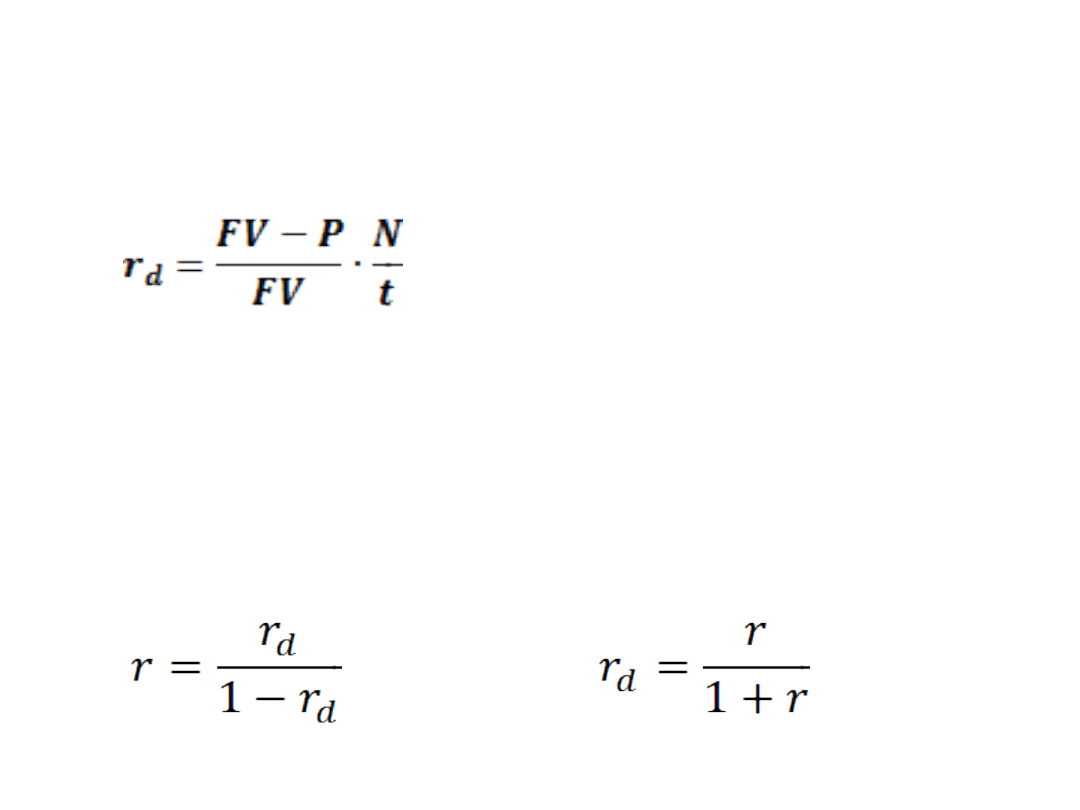

• Stopa dyskontowa (stopa dyskonta)

• Dyskonto

D=FV-PV

• Stopa dyskontowa a rentowność

Wartość instrumentu dłużnego określona jest jako wartość obecna

(bieżąca) przepływu pieniężnego otrzymanego w terminie wykupu. W

przypadku instrumentów o podstawie dyskontowej przepływem tym

jest wartość nominalna instrumentu. Natomiast, w przypadku

instrumentu o podstawie odsetkowej, przepływem tym jest wartość

nominalna instrumentu powiększona o odsetki narosłe w okresie

posiadania instrumentu. Przy wyznaczaniu wartości obecnej stosowana

jest zasada kapitalizacji prostej (okresowej).

r- wymagana stopa dochodu zależy od dwóch czynników:

•Poziomu stóp procentowych na rynku finansowym, który zależy przede

wszystkim od oczekiwanej stopy inflacji;

•Poziomu ryzyka niedotrzymania warunków przez emitenta instrumentu

dłużnego; ryzyko to wynika z faktu, że emitent może nie zapłacić

przepływu pieniężnego w momencie wykupu instrumentu rynku

pieniężnego.

Zatem:

•Wzrost (spadek) oczekiwanej stopy inflacji powinien być

odzwierciedlony poprzez wzrost (spadek) wymaganej stopy dochodu;

•Wzrost (spadek) ryzyka niedotrzymania warunków powinien być

odzwierciedlony poprzez wzrost (spadek) wymaganej stopy dochodu.

Zadanie 1.

Inwestor nabywa bony skarbowe o nominale 2,5

mln zł i 182-dniowym terminie wykupu po cenie

99,5 za 100. Oblicz:

1. Jaką kwotę musi zapłacić za zakupione bony?

2. Jaka jest rentowność nabytych instrumentów?

3. Z jakim dyskontem nabył on papiery

wartościowe?

Zadanie 2.

Jaką maksymalną cenę może zaoferować inwestor

za 8-tygodniowe bony skarbowe, jeżeli wymagana

przez niego roczna stopa zwrotu dla tego rodzaju

inwestycji wynosi 2,540%.

Zadanie 3.

Inwestor chciałby zainwestować wolne fundusze. Ma

do wyboru zakup bonu 13 tygodniowego, przy

stopie dyskontowej 15% lub bonu komercyjnego 91

dniowego po cenie 96,50zł za 100 zł. Która

inwestycja jest dla tego inwestora korzystniejsza?

Zadanie 3.

Inwestor może nabyć bony skarbowe 26-tygodniowe

po cenie 9789,06 PLN. Oblicz rentowność bonów w

terminie do wykupu. Alternatywą dla zakupu bonów

skarbowych jest depozyt bankowy. Bank proponuje

stawkę w wysokości 4,310% (w skali roku dla 182

dni). Który wariant jest korzystniejszy dla inwestora?

Zadanie 4.

Inwestor rozważa nabycie bonów komercyjnych o

okresie do zapadalności równym 7 tygodni. Bony

skarbowe o identycznym okresie do zapadalności

mają rentowność w wysokości 2,150%. Inwestor

oczekuje premii za ryzyko w wysokości 25 punktów

bazowych. Wyceń papiery wartościowe.

Zadanie 5.

Inwestor zakupił 100 bonów skarbowych 13-

tygodniowych o pojedynczej wartości nominalnej

10000 zł, w przypadku których pozostało 20 dni

do wykupu. W momencie zakupu stopa

rentowności wynosiła 2,1%. Po 10 dniach,

inwestor

sprzedał

posiadane

bony.

Stopa

rentowności w momencie sprzedaży wynosiła

2,0%. Oblicz stopę rentowności inwestycji.

Zadanie 6.

Inwestor, którego wymagana stopa dochodu wynosi

3%, chce zakupić 32-tygodniowy bon skarbowy o

wartości nominalnej 10000 zł, w przypadku

którego pozostało 40 dni do wykupu. Oblicz cenę

instrumentu.

.

Zadanie 7.

Rozpatrujemy certyfikat depozytowy o terminie

wykupu 182 dni, przy czym na danym rynku

przyjmuje się umownie 365 dni w roku. Wartość

nominalna certyfikatu wynosi 1000 zł, a jego

oprocentowanie wynosi (w skali rocznej) 5,8%.

Wymagana stopa dochodu wynosi 6,3%. Jaka jest

wycena tego certyfikatu depozytowego?

Zadanie 9.

• Inwestor zakupił 26-tygodniowy certyfikat

depozytowy, w przypadku którego pozostało 20

dni do wykupu. Wartość nominalna certyfikatu

wynosi 1000 zł, a jego oprocentowanie wynosi (w

skali rocznej) 5,8%. W momencie zakupu stopa

rentowności wynosiła 4,5%. Po 10 dniach sprzedał

certyfikat. Stopa rentowności w momencie

sprzedaży wynosiła 4,4%. Jaką stopę rentowności

uzyskał inwestor?

Document Outline

- Slide 1

- BONY SKARBOWE

- Bony skarbowe

- Bony skarbowe

- BONY SKARBOWE

- BONY SKARBOWE

- KALKULACJA CENY BONÓW SKARBOWYCH

- Bony skarbowe (c.d.)

- Slide 9

- Bony skarbowe (c.d.)

- Bony skarbowe (c.d.)

- Bony skarbowe (c.d.)

- Bony skarbowe (c.d.)

- Bony skarbowe (c.d.)

- Zalety bonów skarbowych

- Slide 16

- Slide 17

- Transakce repo i reverse repo

- Bony pieniężne

- Bony pieniężne NBP

- Bony pieniężne NBP (c.d.)

- Bony pieniężne NBP (c.d.)

- Bony pieniężne NBP (c.d.)

- Bony pieniężne NBP (c.d.)

- Slide 25

- Certyfikaty depozytowe

- Certyfikaty depozytowe

- Slide 28

- Bony komercyjne

- Wzory

- Wzory

- Slide 32

- Zadanie 1.

- Zadanie 2.

- Zadanie 3.

- Zadanie 3.

- Zadanie 4.

- Zadanie 5.

- Zadanie 6.

- Zadanie 7.

- Zadanie 9.

Wyszukiwarka

Podobne podstrony:

Rynek kapitałowy i finansowy ćwiczenia 1 i 2 studia niest acjonarne

Rynek kapitałowy i finansowy ĆWICZENIA 3 Wycena obligacj i

Rynek kapitałowy i finansowy ĆWICZENIA 3 Wycena obligacj i

rynek kapitałowy i finansowy

Finanse - cwiczenia, Studia, ZiIP, SEMESTR IV, semestr IV zaoczny, Finanse

Rynek kapitałowy i finansowy

SYLABUS PRZEDMIOTU.do rynek kapitalowy i finansowy, Ekonomia UWr WPAIE 2010-2013, Semestr V, Rynki f

Rynek kapita, II semstr studia

bankowość - rynek kapitałowy, Finanse

rynek pieniężny i rynek kapitałowy, finanse

Rynek kapitalowy sciaga, Ekonomia, Studia, I rok, Mikroekonomia

rynek kapitałowy2010, Finanse, Finanse

Rynek kapitałowy i finansowy, Ekonomia, rynki finansowe, finanse

rynek kapitałowy, finanse

dodatek do wykładu I rynek kapitałowy i finansowy

Rynek kapitałowy i finansowy wykład 1 początek

Rynek kapitałowy i finansowy wykład 1 początek

Rynek kapitałowy i finansowy Wykład nr 3

więcej podobnych podstron