Polityka fiskalna i pieniężna

w gospodarce otwartej

Wstęp

1. Eksport i import a równowaga dochodu narodowego

2. Funkcja eksportu netto

3. Bilans płatniczy i rezerwy walutowe

4. Polityka kursu walutowego

5. Model IS-LM w gospodarce otwartej

Słownik

Bibliografia

2

Wstęp

Z modułu tego dowiesz się, jak analizować wpływ polityki fiskalnej i monetarnej

oraz jakie są jej konsekwencje w warunkach stałego i zmiennego kursu walutowe-

go. Nauczysz się także obliczać realny kurs walutowy oraz poziom dochodu naro-

dowego w gospodarce otwartej.

3

1. Eksport i import a równowaga

dochodu narodowego

Gospodarka otwarta oznacza, że dany kraj dokonuje transakcji z innymi krajami,

czyli eksportuje i importuje różne towary.

Eksport

oznacza sprzedaż za granicę dóbr

wytworzonych w kraju, natomiast

import

oznacza zakup — na użytek gospodar-

ki krajowej— towarów wyprodukowanych za granicą. Różnica między wielkością

eksportu i wielkością importu w gospodarce stanowi

eksport netto

, zwany również

bilansem handlowym

, co można zapisać za pomocą wzoru:

NX = X – Z

,

gdzie:

NX — eksport netto,

X — wielkość eksportu,

Z — wielkość importu.

W przypadku krajów małych, takich jak Polska, poziom dochodu narodowego

w innych krajach i popyt za granicą na produkty pochodzące z naszego kraju nie

zależą przeważnie od poziomu dochodu naszego kraju. Z tego też względu eksport

należy traktować jako wielkość autonomiczną, która jest dana w określonym cza-

sie, podczas gdy w odniesieniu do importu przyjmujemy założenie, że jego zmiana

jest uzależniona od zmiany dochodu narodowego.

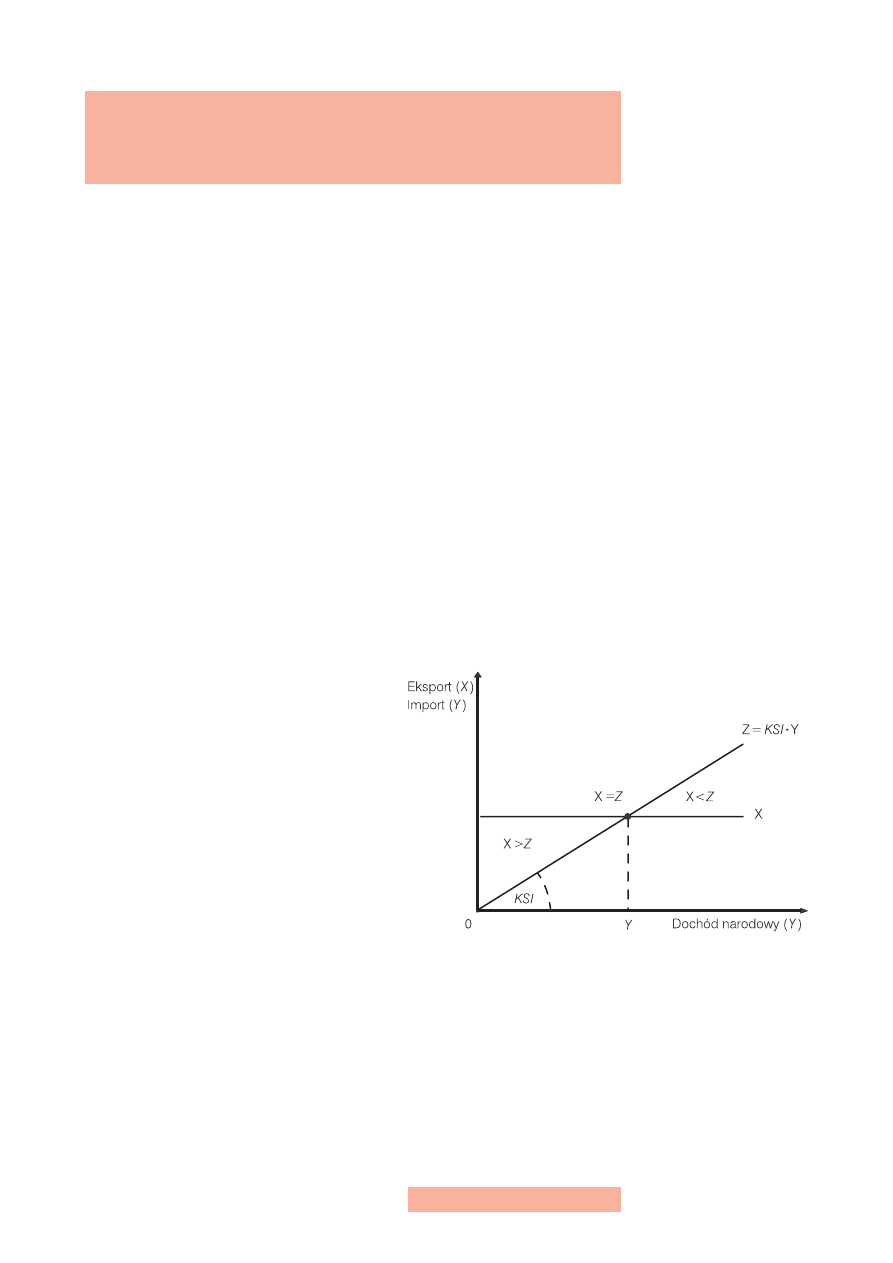

Krzywa popytu na eksport jest równoległa do

osi odciętych, ponieważ, jak już wcześniej wyja-

śniliśmy, eksport jest wielkością autonomiczną,

czyli nie zależy od poziomu dochodu (rys. 1).

Poziom importu jest ściśle związany z pozio-

mem dochodu narodowego, dlatego też import

rośnie wraz ze wzrostem dochodu narodowe-

go, zaś nachylenie funkcji importu jest równe

krańcowej skłonności do importu

, która informuje,

jaką część każdej dodatkowej jednostki docho-

du narodowego podmioty krajowe pragną prze-

znaczyć na dodatkowy import.

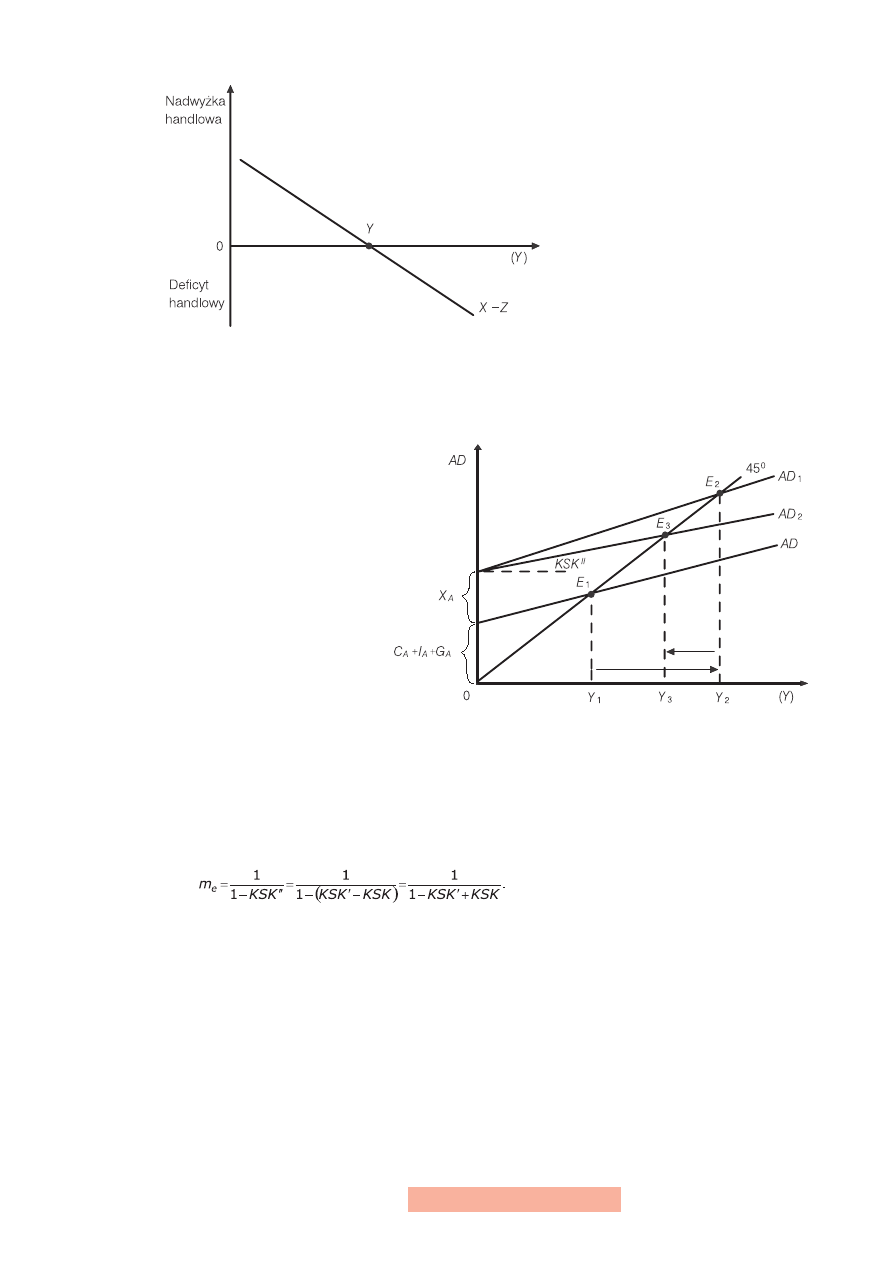

Przy każdym poziomie dochodu narodowego

różnica między eksportem a importem stanowi

eksport netto. Przy niskim poziomie dochodu eksport netto jest dodatni (X > Z)

i mamy wówczas do czynienia z nadwyżką handlową w wymianie międzynarodo-

wej, zaś przy wysokim poziomie dochodu narodowego pojawia się deficyt handlo-

wy, będący konsekwencją nadwyżki importu nad eksportem (X < Y), czyli ujemne-

go eksportu netto (rys. 2).

Rysunek 1

Eksport i import

a bilans handlowy

4

W gospodarce otwartej pojawienie się eksportu prowadzi do przesunięcia równo-

ległego funkcji globalnego popytu z AD do AD

1

, na skutek uruchomienia procesu

mnożnikowego. W konsekwencji przyczynia się to do wzrostu poziomu dochodu

w punkcie równowagi z Y

1

do Y

2

.

Ponieważ w gospodarce otwartej część popy-

tu konsumpcyjnego zaspokajana jest za po-

mocą dóbr importowanych z zagranicy (co

powoduje odpływ części dochodu z rynku),

każda dodatkowa złotówka dochodu narodo-

wego przyczynia się do zwiększenia popytu

konsumpcyjnego na dobra krajowe o krańco-

wą skłonność do konsumpcji z dochodu naro-

dowego, pomniejszoną o krańcową skłonność

do importu (ponieważ część wydatków rów-

na KSI = Y trafia za granicę). Stąd zmienia się

kąt nachylenia funkcji konsumpcji i globalne-

go popytu i w konsekwencji spada dochód na-

rodowy w równowadze — z Y

2

do Y

3

(rys. 3).

Zmiana krańcowej skłonności do konsumpcji (wynikająca z uwzględnienia ekspor-

tu i importu) wpływa również na

mnożnik eksportowy

(m

e

), który informuje, że każ-

da dodatkowa złotówka dochodu narodowego prowadzi do zwiększenia popytu

konsumpcyjnego na produkty krajowe o krańcową skłonność do konsumpcji z do-

chodu narodowego (KSK’), pomniejszoną o krańcową skłonność do importu (KSI)

i wyraża się wzorem:

Rysunek 2

Ujemny eksport netto

Rysunek 3

Dochód narodowy

zapewniający równowagę

w gospodarce otwartej

5

2. Funkcja eksportu netto

Popyt globalny, z uwzględnieniem eksportu i importu, równy jest sumie popytu

konsumpcyjnego (C), popytu inwestycyjnego (I), popytu państwa na dobra i usługi

(G) oraz eksportu netto (NX), co można zapisać za pomocą wzoru:

AD = C + I + G + NX.

Istnienie eksportu netto oznacza, że krajowa konsumpcja (C + I + G) zawiera

w sobie również zakupy dóbr i usług importowanych z zagranicy oraz to, że popyt

konsumentów zagranicznych na towary krajowe przyczynia się do ich eksportu, co

w efekcie prowadzi do wzrostu popytu globalnego w kraju.

Jak już wyjaśniłem, eksport jest wielkością autonomiczną, ponieważ zależy od do-

chodu w krajach, do których kieruje się dobra i usługi wytworzone w kraju ekspor-

tującym, zaś nie zależy od poziomu dochodu narodowego. Import uzależniony jest

przede wszystkim od poziomu dochodu narodowego i krańcowej skłonności do

importu. Z tego też względu eksport netto uzależniony jest od stałej wartości eks-

portu, krańcowej skłonności do importu oraz od dochodu narodowego. Funkcję

eksportu netto można zapisać następująco:

NX = X

A

– KSI · Y – nr,

gdzie:

X

A

— eksport autonomiczny,

KSI — krańcowa skłonność do importu,

n — współczynnik wrażliwości eksportu netto na stopę procentową w kraju, infor-

mujący o ile spadnie eksport netto, gdy stopa procentowa wzrośnie o jeden punkt

procentowy,

r — stopa procentowa.

Eksport netto jest ujemnie powiązany ze stopą procentową, ponieważ wyższa stopa

procentowa w danym kraju zachęca zagranicznych inwestorów do lokowania wol-

nych zasobów w walucie tego kraju, co w efekcie przyczynia się do wzrostu kursu

waluty tego kraju i do deficytu handlowego (ponieważ spada eksport i rośnie im-

port). Również zależność między eksportem netto a dochodem narodowym jest

ujemnie skorelowana, ponieważ rosnący dochód przyczynia się do wzrostu popytu

na dobra importowane z zagranicy.

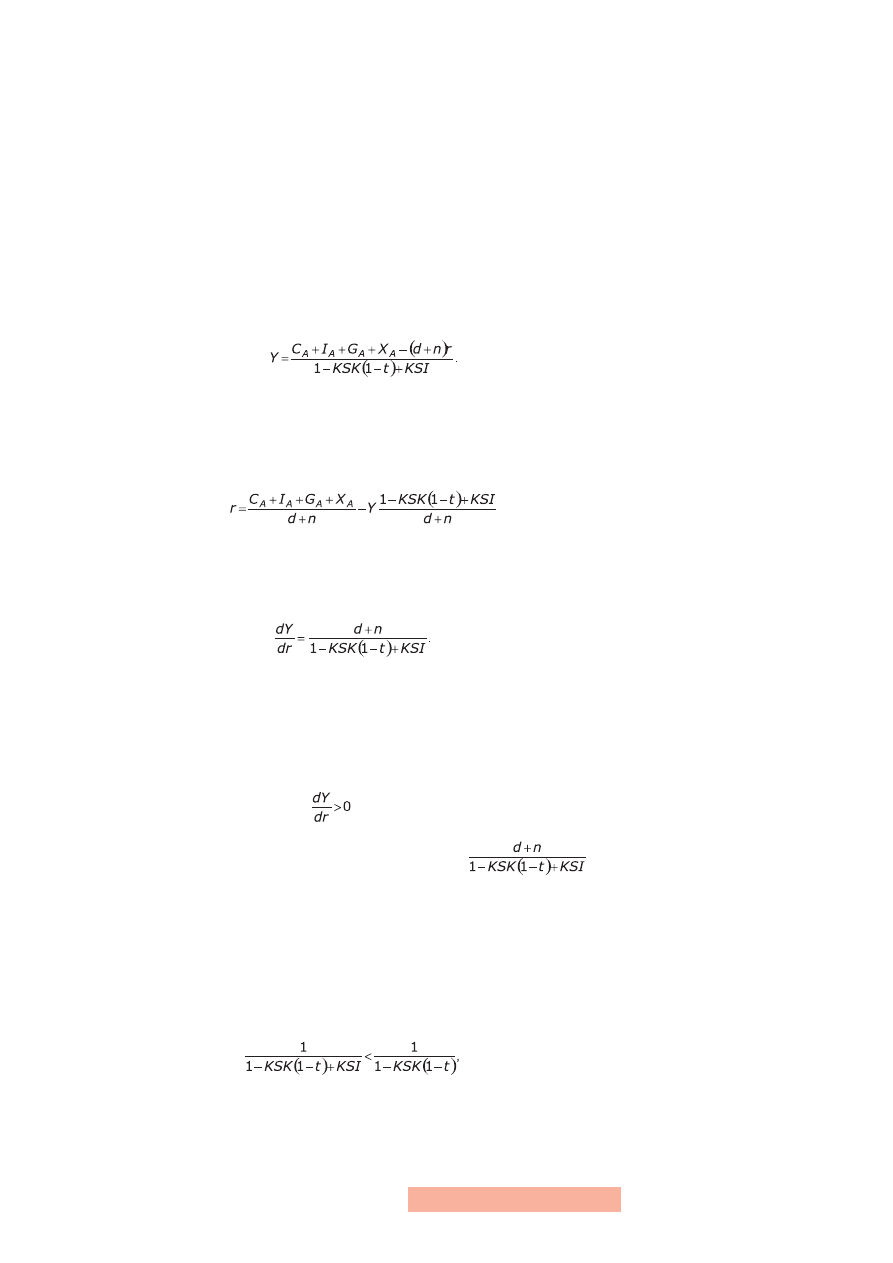

Model makroekonomiczny, uwzględniający funkcję eksportu netto, można zapisać

za pomocą równań:

Y = C + I + G + NX

C = C

A

+ KSK(1 – t)Y

I = I

A

– dr

G = G

A

T = tY; T

A

= 0

NX = X

A

– KSI · Y – nr

6

Uwzględniając powyższe założenia dotyczące kształtowania się elementów global-

nego popytu, można wyznaczyć wielkość dochodu narodowego Y, który zapewnia

równowagę:

Y = C

A

+ KSK(1 – t)Y + I + G + NX.

Wprowadzając do powyższego równania zamiast zmiennych niezależnych I i NX

ich funkcje, otrzymujemy:

Y = C

A

+ KSK(1 – t)Y + I

A

– dr + G

A

+ X

A

– KSI · Y – nr.

Stąd:

IS:

Funkcję (IS) często wyprowadza się ze względu na stopę procentową (r) i wówczas

ma ona postać:

(d + n)r = C

A

+ I

A

+ G

A

+X

A

– Y[1 – KSK(1 – t) + KSI]

IS:

Równanie to ma charakter liniowy o współczynniku nachylenia (tangensie kąta na-

chylenia linii IS do osi odciętych) liczonym pochodną:

Równanie to wyznacza nachylenie krzywej IS w gospodarce otwartej i informuje,

że nachylenie krzywej jest uzależnione od:

— d — wrażliwości inwestycji na zmiany stopy procentowej,

— n — wrażliwości eksportu netto na stopę procentową w kraju,

— oraz od wysokości mnożnika.

Ponieważ d > 0 i n > 0, dlatego

. Świadczy to o tym, że aby równowaga

na rynku dóbr i usług była zachowana, wzrost stopy procentowej o dr musi być

zrekompensowany obniżeniem się dochodu narodowego

razy

większym. Natomiast wzrostowi dochodu narodowego o dY musi odpowiadać ob-

niżenie się stopy procentowej o dr.

Krzywa IS w gospodarce otwartej różni się od krzywej IS w gospodarce zamknię-

tej, ponieważ:

— występuje odwrotna zależność między eksportem netto a dochodem narodo-

wym, w wyniku czego krzywa IS jest bardziej stroma, ponieważ:

— występuje ujemna zależność między eksportem netto a stopą procentową, w wy-

niku czego krzywa IS jest bardziej płaska.

7

3. Bilans płatniczy i rezerwy walutowe

Bilans płatniczy

jest zestawieniem wartości obrotu zagranicznego danego kraju z za-

granicą w zakresie towarów, usług i kapitału w danym okrasie, najczęściej jednym

roku. Jest więc sumarycznym zestawieniem wszystkich międzynarodowych trans-

akcji ekonomicznych i finansowych z zagranicą między podmiotami gospodarują-

cymi (czyli gospodarstwami domowymi, przedsiębiorstwami, rządem) w kraju i za

granicą. Bilans płatniczy jest zatem narzędziem pozwalającym określić sytuację fi-

nansową kraju „na styku” z otoczeniem zewnętrznym.

Bilans płatniczy sporządzany jest zgodnie z ogólnymi zasadami księgowości. Pełna

księgowość bilansu płatniczego składa się z wielu rodzajów transakcji. Wszystkie

transakcje księgowe w bilansie płatniczym można podzielić na określone kategorie.

W konsekwencji w bilansie płatniczym (BP) można wyróżnić:

— bilans obrotów bieżących (BOB),

— bilans obrotów kapitałowych (BOK),

— bilans rozliczeń oficjalnych — państwowych i wyrównawczych (BOR).

BP = BOB + BOK + BOR.

Bilans obrotów bieżących

jest zapisem przepływu dóbr i usług między danym kra-

jem a zagranicą, płatności transferowych netto oraz dochodów netto z tytułu wła-

sności za granicą. Transakcje składające się na bilans obrotów bieżących podzielić

można na kilka kategorii. Stosując kryterium rodzaju transakcji, można w nim wy-

różnić:

— bilans obrotów towarowych i usług, który jest zestawieniem płatności wynika-

jących z eksportu i importu towarów i usług. Bilans obrotów towarowych okre-

ślany jest często mianem bilansu handlowego, natomiast bilans obrotu usługami

„niewidzialnym handlem”. Na bilans obrotów towarowych i usług składają się:

obroty turystyczne, opłaty licencyjne, tantiemy, opłaty transportowe, ubezpie-

czenia, usługi bankowe, konsultacje, komunikacja komputerowa, telefoniczna,

telewizyjna i odsetki. Jeżeli wpływy z eksportu przewyższają wydatki na im-

port, mamy do czynienia z nadwyżką handlową (czyli dodatnim bilansem han-

dlowym). W sytuacji gdy dochody z eksportu są niższe od płatności za import,

mamy do czynienia z deficytem handlowym (czyli ujemnym bilansem handlo-

wym);

— bilans procentów i dywidend, który jest zestawieniem płatności otrzymanych

z inwestycji za granicą i zapłaconych za inwestycje dokonane w kraju. Są to tzw.

opłaty za korzystanie z kapitału fizycznego (maszyny, urządzenia);

— bilans jednostronnych transferów, który jest zestawieniem transakcji stanowią-

cych jednostronny przepływ dóbr, usług lub środków finansowych, którym nie

towarzyszy przepływ płatności za dobra i usługi w drugą stronę. Do tej części

bilansu obrotów bieżących zaliczamy: pomoc zagraniczną, granty, przekazy pie-

niężne itp.

Bilans obrotów kapitałowych

jest zapisem transakcji dotyczących aktywów finanso-

wych danego kraju z zagranicą. Obejmuje on:

— bilans obrotu kapitałami krótkoterminowymi (rezultaty inwestycji w papiery

wartościowe krótkoterminowe w kraju i za granicą),

8

— bilans obrotu kapitałami długoterminowymi (rezultaty inwestycji kapitałowych

w długoterminowe papiery wartościowe, takie jak akcje i obligacje w kraju i za

granicą),

— rezerwy.

Bilans rozliczeń oficjalnych (państwowych i wyrównawczych)

rejestruje wszystkie spo-

soby finansowania — zarówno strony kredytowej, jak i debetowej bilansu płatni-

czego. Rejestruje zatem zmiany:

— zagranicznych aktywów finansowych w danym kraju (utrzymywanych przez za-

graniczne banki centralne w postaci bonów skarbowych, obligacji rządowych,

bonów pieniężnych banku centralnego, depozytów pieniężnych w walucie kra-

jowej itp.);

— rezerw krajowych, utrzymywanych przez rząd w złocie, papierach wartościo-

wych i w walutach zagranicznych.

Z rachunkowego punktu widzenia bilans płatniczy (BP) — z uwzględnieniem bilan-

su rozliczeń oficjalnych (BOR) — zawsze równa się zero (czyli jest zbilansowany):

BP = BOB + BOR = 0.

Występowanie równowagi rachunkowej nie jest równoznaczne z równowagą z eko-

nomicznego punktu widzenia.

W celu wyjaśnienia równowagi bilansu płatniczego w znaczeniu ekonomicznym,

należy zwrócić uwagę na fakt, że istotne znaczenie ma rozróżnienie rodzajów trans-

akcji ekonomicznych na transakcje autonomiczne i transakcje wyrównawcze. Przez

transakcje autonomiczne

rozumie się transakcje, które zawierane są niezależnie od

stanu bilansu płatniczego i które dokonywane są wyłącznie z przyczyn ekonomicz-

nych. Natomiast

transakcje wyrównawcze

podejmowane są w odpowiedzi na trans-

akcje autonomiczne i realizowane są z myślą o wyrównaniu bilansu płatniczego.

W sytuacji gdy strona kredytowa transakcji autonomicznych przewyższa ich stronę

debetową (czyli płatności transferowe), wówczas powstała nadwyżka kredytowa

transakcji autonomicznych niwelowana jest przez ujemne saldo transakcji wyrów-

nawczych. Mamy zatem do czynienia z

nadwyżką w bilansie płatniczym

. Z kolei

defi-

cyt bilansu płatniczego

ma miejsce wówczas, gdy płatności z tytułu transakcji auto-

nomicznych przewyższają dochody z nich uzyskane. Niedobór ten musi być wyeli-

minowany przez nadwyżkę z transakcji wyrównawczych. Natomiast o

równowadze

bilansu płatniczego

mówimy wtedy, gdy transakcje autonomiczne równoważą się,

natomiast transakcje wyrównawcze nie występują.

Należy również pamiętać o tym, że oprócz równowagi z rachunkowego i eko-

nomicznego punktu widzenia wyróżnia się także

równowagę rzeczywistą

, z którą

mamy do czynienia wówczas, gdy równowaga bilansu płatniczego w znaczeniu

ekonomicznym utrzymywana jest w wyniku działania podstawowych sił rynko-

wych, a zatem bez interwencji państwa.

Bilans płatniczy w Polsce jest sporządzany zgodnie z zaleceniami międzynarodo-

wych instytucji finansowych, tj. Międzynarodowego Funduszu Walutowego i Ban-

ku Światowego.

9

4. Polityka kursu walutowego

Wszystkie kraje prowadzą politykę otwarcia na świat, czyli wymieniają z zagranicą

zarówno towary, jak i aktywa. Stopień powiązania poszczególnych państw z oto-

czeniem międzynarodowym jest różny, tym niemniej gospodarki poszczególnych

państw są ze sobą ściśle powiązane, co prowadzi do przerzucania skutków narodo-

wych polityk jednych państw na inne oraz uzależnienia w znacznym stopniu roz-

woju jednych krajów od rozwoju drugich i w konsekwencji prowadzi do integra-

cji poszczególnych gospodarek. Gospodarki poszczególnych państw tworzą trwały

system naczyń połączonych, gdzie realizacja wszystkich transakcji, które w sposób

usystematyzowany prezentują ich bilanse płatnicze, jest związana z rynkiem walu-

towym.

Rynek walutowy

to taki rynek międzynarodowy, na którym jedna waluta krajowa

może być wymieniona na inną walutę. Cena, po której wymieniane są te dwie wa-

luty nazywana jest kursem walutowym (wymiennym).

We współczesnej gospodarce rynkowej kurs walutowy decyduje m.in. o wielkości

eksportu i importu, dochodzie narodowym, a także o równowadze całej gospodar-

ki. Pamiętajmy również o tym, że kurs walutowy to jedna z cen w gospodarce, tak

jak stopa procentowa (cena pieniądza), płaca (cena pracy) itp.

Kurs walutowy

jest to cena waluty jednego kraju wyrażona w walucie innego kraju,

czyli liczba jednostek jednej waluty, którą trzeba zapłacić za jednostkę drugiej wa-

luty. Kurs walutowy może być podawany w ujęciu brytyjskim i europejskim.

Bry-

tyjska definicja kursu walutowego

oparta jest na określeniu ceny waluty kraju, które-

go gospodarkę analizujemy w walucie obcej, np. jeśli analizujemy gospodarkę pol-

ską, to kurs walutowy np. 0,24 USD/1,00 PLN stanowi miarę międzynarodowej

wartości złotego, podobnie jak kurs walutowy 0,50 DEM/1,00 PLN, który określa

liczbę jednostek waluty obcej (DEM), jakie można otrzymać za jednostkę waluty

krajowej (PLN). Natomiast

europejska definicja kursu walutowego

określa cenę każ-

dej waluty w stosunku do dolara amerykańskiego (USD), np. 4,16 PLN/1 USD czy

1,80 DEM/1 USD. Dokonując analizy związków między rynkiem walutowym i ryn-

kiem pieniężnym łatwiej jest uchwycić wzajemne relacje, posługując się tą samą wa-

lutą, czyli stosując brytyjską definicję kursu walutowego.

Podobnie jak w przypadku innych rynków, tak samo i na rynku walutowym istnie-

je tylko jedna cena równowagi, która uzależniona jest od kształtowania się popytu

i podaży. Popyt na rynku walutowym, czyli popyt na walutę kraju, którego gospo-

darkę analizujemy, reprezentują podmioty zagraniczne, natomiast podaż na rynku

walutowym reprezentują podmioty krajowe. Podmioty zagraniczne, aby kupić pol-

skie towary, akcje polskich przedsiębiorstw czy bony skarbowe, zgłaszają popyt na

polskie złotówki, oddając w zamian swoją walutę. Jeżeli natomiast polskie podmio-

ty chcą zakupić towary, usługi lub zagraniczne aktywa, to wycofują część złotówek

z rynku pieniężnego i przemieszczają je na rynek walutowy, gdzie wymieniają je na

walutę obcą i w ten sposób kreują podaż polskiej złotówki na rynku walutowym,

wymieniając złotówki na walutę kraju, w którym chcą dokonać zakupów. Zatem

popyt i podaż na rynku walutowym dotyczy waluty krajowej, w tym przypadku

polskich złotówek obsługujących transakcje z zagranicą.

Popyt na polskie złotówki na rynku walutowym związany jest m.in. z eksportem

naszych towarów i usług (obroty bieżące) oraz kupnem przez podmioty zagranicz-

10

ne naszych aktywów (obroty kapitałowe). Podaż polskich złotówek związana jest

m.in. z importem towarów i usług przez Polskę (obory bieżące) oraz z zakupem ak-

tywów za granicą (obroty kapitałowe).

Na rynku walutowym jest tylko jedna cena równowagi (e

0

), która równoważy po-

pyt i podaż waluty krajowej obsługującej transakcje z zagranicą. W tym przypadku

to zapotrzebowanie zagranicy (np. Niemców, którzy chcą nabyć polskie towary lub

aktywa) równa się liczbie złotówek, jaką chcą wymienić na obcą walutę mieszkań-

cy Polski, aby kupić np. niemieckie towary lub aktywa.

O reakcji kursu walutowego na zmiany popytu na walutę krajową i jej podaży de-

cyduje system kursu walutowego, czyli sposób jego ustalania. Istnieje wiele różnych

systemów kursów walutowych, jednak w ramach naszych rozważań omówione zo-

staną skrajne przypadki: system kursu całkowicie stałego i system kursu całkowi-

cie płynnego.

Jeżeli rząd danego kraju prowadzi politykę

stałego kursu walutowego

, to zgadza się

utrzymywać wymienialność swojej waluty przy stałym kursie wymiennym.

Waluta jest wymienialna, jeżeli rząd, działając za pośrednictwem banku centralne-

go, zobowiązuje się do skupu lub sprzedaży po stałym kursie takiej ilości waluty,

jaka zostanie zgłoszona do sprzedaży (zakupu) na rynku. Zatem stały kurs waluty

ustala państwo, które zobowiązuje się do jego obrony.

W

systemie płynnego kursu walutowego

kurs osiąga poziom równowagi wolnorynko-

wej w punkcie przecięcia się funkcji popytu i podaży, bez jakiejkolwiek interwencji

państwa. Oznacza to, że ceny walut ustalają się swobodnie na rynku walutowym,

w wyniku działających tam konkurencyjnych sił rynkowych.

Wprowadźmy teraz cztery nowe terminy oznaczające zmiany kursu walutowego.

W przypadku płynnego kursu walutowego mamy do czynienia z dwoma rodzajami

zmian kursu: aprecjacją i deprecjacją.

Aprecjacja

waluty krajowej oznacza zwiększenie jej międzynarodowej wartości (siły

nabywczej) w stosunku do innej waluty (walut).

Deprecjacja

to zmniejszenie międzynarodowej wartości waluty krajowej, mierzonej

jej relacją wymienną w stosunku do innej waluty (lub walut).

Zmiany poziomu kursu mogą nastąpić w systemie kursu stałego, np. na skutek sil-

nej presji powstałej na rynku, wywołanej przez nadwyżkę popytu na walutę krajo-

wą lub nadwyżkę podaży. Jeśli bank centralny nie jest w stanie bronić kursu walu-

ty, wówczas może nastąpić dewaluacja lub rewaluacja.

Dewaluacja

oznacza podwyższenie kursu wymiennego waluty krajowej do waluty

zagranicznej. Innymi słowy, dewaluacja polega na obniżeniu wartości waluty kra-

jowej w przeliczeniu na jednostki pieniężne innego kraju (czyli powoduje obniże-

nie jej parytetu). Oznacza to, że za obcą walutę (np. dolara amerykańskiego) płaci

się więcej w jednostkach waluty krajowej. Należy również podkreślić, że dewalu-

acja waluty krajowej wzmacnia pozycję konkurencyjną eksporterów i czyni eksport

bardziej opłacalnym. Równocześnie drożeją wszystkie towary importowane (po-

nieważ ceny towarów zagranicznych przeliczane są na walutę krajową po wyższym

kursie), a także ceny towarów wytwarzanych w kraju z surowców importowanych

z zagranicy. Dlatego też dewaluacja podnosi przeciętną stopę inflacji w kraju.

Rewaluacja

natomiast oznacza obniżenie kursu wymiennego waluty krajowej do

waluty zagranicznej. Innymi słowy, rewaluacja polega na podniesieniu wartości

waluty krajowej w przeliczeniu na jednostki pieniężne innego kraju. Oznacza to,

że za obcą walutę płaci się mniej w jednostkach waluty krajowej. Rewaluacji doko-

nuje bank centralny wówczas, gdy istnieje duża nadwyżka w bilansie płatniczym.

11

W przeciwieństwie do dewaluacji, rewaluacja waluty krajowej wzmacnia pozycję

konkurencyjną importerów i czyni import bardziej opłacalnym (Zalega, Krako-

wińska, Nowak, Skrzypczak, 2002: 154, 165).

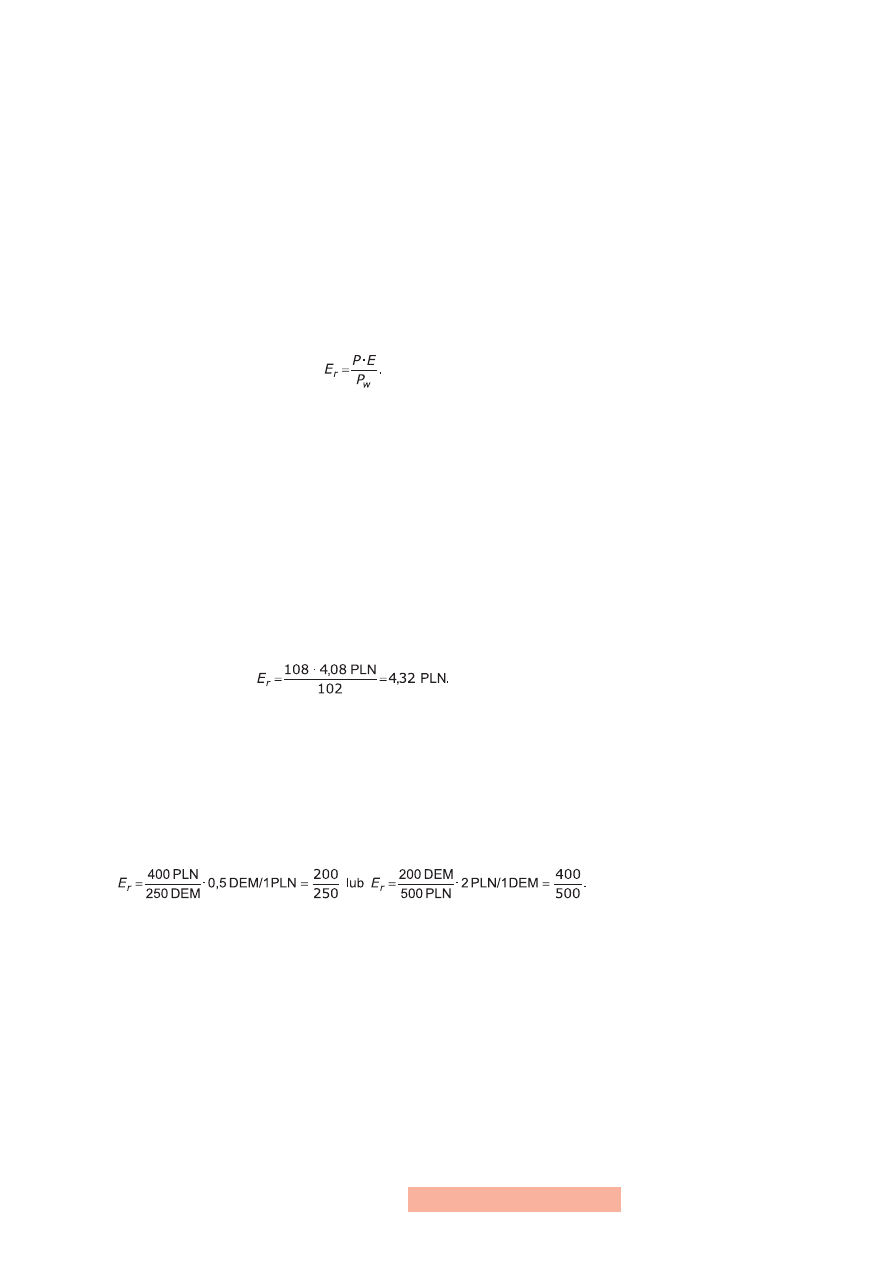

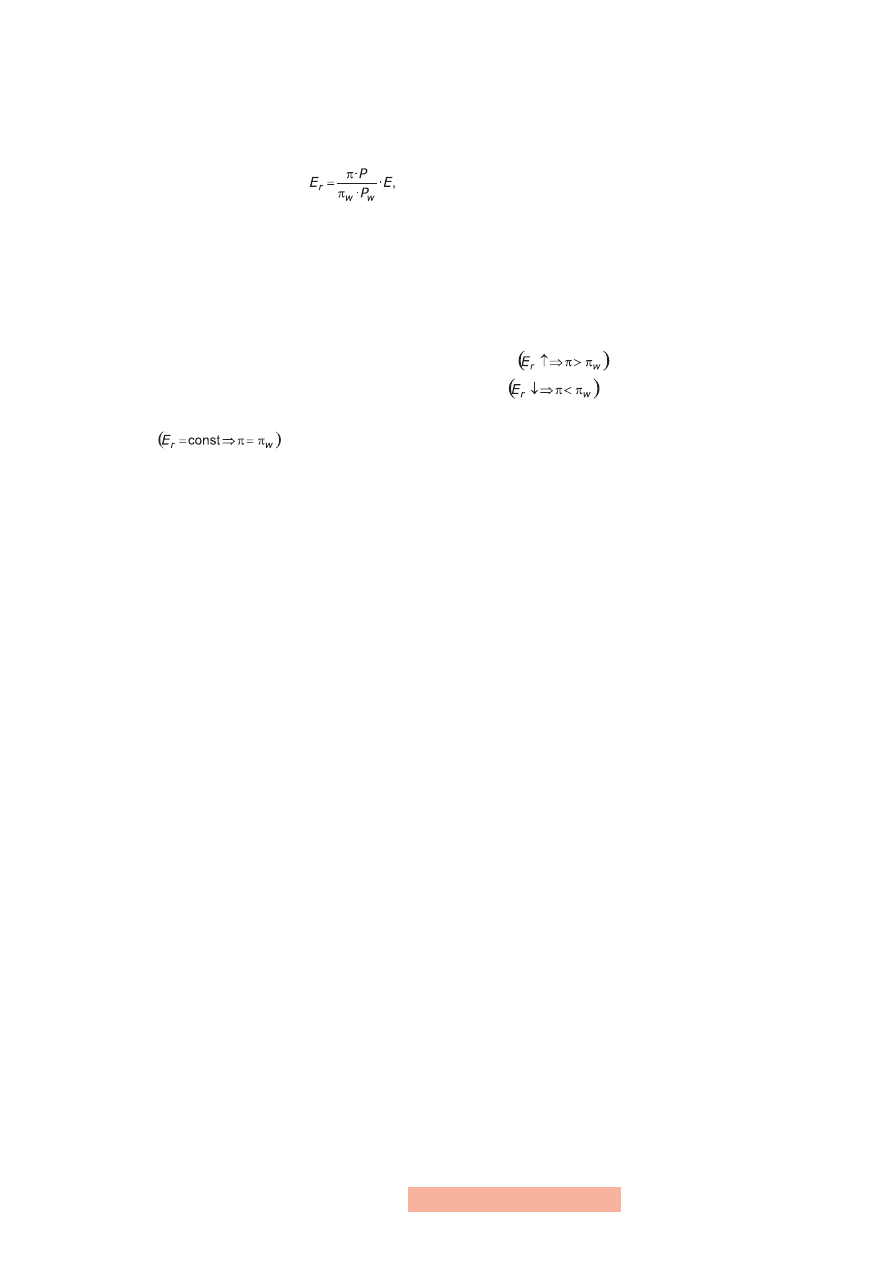

Nominalny kurs walutowy

(E) definiowaliśmy jako liczbę jednostek waluty obcej, któ-

re można wymienić na jednostkę waluty krajowej (np. 0,24 USD = 1,00 PLN) lub

jako pewną liczbę krajowych jednostek pieniężnych, jakie potrzebne są do zaku-

pu jednostki waluty obcej (np. 1 USD = 4,16 PLN). Natomiast

realny kurs waluto-

wy

(E

r

) jest miarą relatywnej ceny dóbr pochodzących z różnych krajów, wyrażoną

w tej samej walucie, czyli jest to iloraz ceny towarów krajowych wyrażonej w wa-

lucie krajowej (P) i pomnożonej przez aktualny (lub obowiązujący) kurs walutowy

(E), porównanej do ceny towarów zagranicznych, wyrażonej w walucie zagranicz-

nej (P

w

):

Ponadto realny kurs walutowy definiuje się również jako kurs skorygowany o po-

ziom cen w różnych krajach, czyli iloraz zagranicznej ceny towarów krajowych i za-

granicznej ceny towarów zagranicznych.

Wyjaśnijmy sobie, czym charakteryzuje się realny kurs walutowy na prostych przy-

kładach.

Przykład 1

Załóżmy, że ceny towarów polskich wzrosły w 1999 roku o 8%, a ceny towarów

amerykańskich tylko o 2%, natomiast nominalny kurs złotego do dolara amery-

kańskiego wyniósł na początku roku 4,08 PLN. A zatem, zgodnie z powyższym

wzorem, realny kurs dolara pod koniec roku wyniósł:

Przykład 2

Załóżmy, że rower wyprodukowany w Polsce kosztuje 400,00 PLN, zaś podobnej

jakości wyprodukowany w Niemczech 250 DEM. Wówczas relacja cen tego samego

dobra (czyli roweru) pochodzącego z Polski i Niemiec wynosi 200 : 250 (w DEM)

lub 400 : 500 (w PLN), jeżeli nominalny kurs walutowy wynosi 0,5 DEM = 1 PLN

(lub 1 DEM = 2 PLN). A zatem możemy zapisać, że:

Z powyższego zapisu wynika jednoznacznie, że realny kurs walutowy jest funkcją

cen w kraju (P) i za granicą (P

w

), a także poziomu nominalnego kursu walutowego

(E). A zatem, gdy:

— wskaźnik E

r

= 1, wówczas towary pochodzenia zagranicznego i krajowego są

pod względem cen jednakowo konkurencyjne na rynkach światowych,

— wskaźnik E

r

>1, wówczas towary pochodzenia krajowego są mniej konkurencyj-

ne w stosunku do towarów zagranicznych, przy założeniu ceteris paribus spada

eksport i rośnie import,

— wskaźnik E

r

< 1, (w naszym przykładzie 400/500 lub 200/250), wówczas kon-

kurencyjność krajowych towarów na rynku światowym rośnie, zwiększa się eks-

port i maleje import.

12

W warunkach niezmienności cen w kraju i za granicą o realnym kursie walutowym

decyduje nominalny kurs walutowy (E). Jeżeli natomiast uwzględnimy inflację (PI),

to wskaźnik realnego kursu walutowego (E

r

) można zapisać:

gdzie:

π — wskaźnik inflacji w kraju,

π

w

— wskaźnik inflacji za granicą.

W przypadku gdy nominalny kurs walutowy (E) nie zmienia się, to realny kurs wa-

lutowy (E

r

):

— rośnie, gdy wskaźnik inflacji w kraju jest wyższy niż za granicą

,

— spada, gdy wskaźnik inflacji w kraju jest niższy niż za granicą

,

— pozostaje bez zmian, gdy wskaźnik inflacji w kraju i za granicą osiąga ten sam

poziom

.

Widzimy zatem, że konkurencyjność międzynarodowa mierzona jest przez porów-

nanie względnych cen towarów różnych krajów w tej samej walucie.

Kurs oparty na parytecie siły nabywczej jest to taka ścieżka zmian nominalnego

kursu walutowego, która pozwala utrzymać na stałym poziomie konkurencyjność

międzynarodową. A zatem w krajach, w których występuje wyższa stopa inflacji

niż u konkurentów będzie następowała deprecjacja nominalnego kursu walutowe-

go, zaś w krajach, gdzie inflacja jest niższa niż u konkurentów, postępować będzie

aprecjacja kursu walutowego.

Płynne kursy walutowe mogą zatem w długim okresie rozwiązywać problem różnic

krajowych stóp inflacji i tempa wzrostu ilości pieniądza w skali międzynarodowej.

13

5. Model IS-LM

w gospodarce otwartej

Przeprowadzona analiza wpływu wstrząsów zewnętrznych na procesy dostoso-

wawcze (w tym na stopę procentową, kurs walutowy i poziom dochodu narodo-

wego) wykazała, że ich zakres uzależniony jest przede wszystkim od systemu kur-

su walutowego. Inny przebieg miały procesy dostosowawcze w systemie stałego

kursu walutowego, inny zaś w systemie płynnego kursu walutowego. Nasuwa się

zatem pytanie, jak skuteczna jest polityka fiskalna i monetarna w systemie stałego

i płynnego kursu walutowego. W celu udzielenia odpowiedzi na to ważkie pytanie

zaprezentujemy analizę skuteczności stosowanej przez rząd polityki fiskalnej i mo-

netarnej w warunkach stałego i płynnego kursu walutowego, przy zastosowaniu

modelu IS-LM-BP. Analizę taką przeprowadzimy, przyjmując założenie doskona-

łej mobilności kapitału, czyli swobodnego przepływu kapitału, który bez żadnych

ograniczeń może przepływać z kraju do kraju w poszukiwaniu najwyższej stopy

procentowej.

W naszych analizach skoncentrujemy się głów-

nie na determinantach pobudzających, a nie

na ograniczających popyt globalny w krótkim

okresie. Z tego też względu przedmiotem na-

szych rozważań będzie przede wszystkim eks-

pansywna polityka fiskalna i ekspansywna po-

lityka pieniężna. Rozpoczniemy rozważania

od przeanalizowania skuteczności polityki fi-

skalnej w warunkach stałego kursu walutowe-

go (rys. 4).

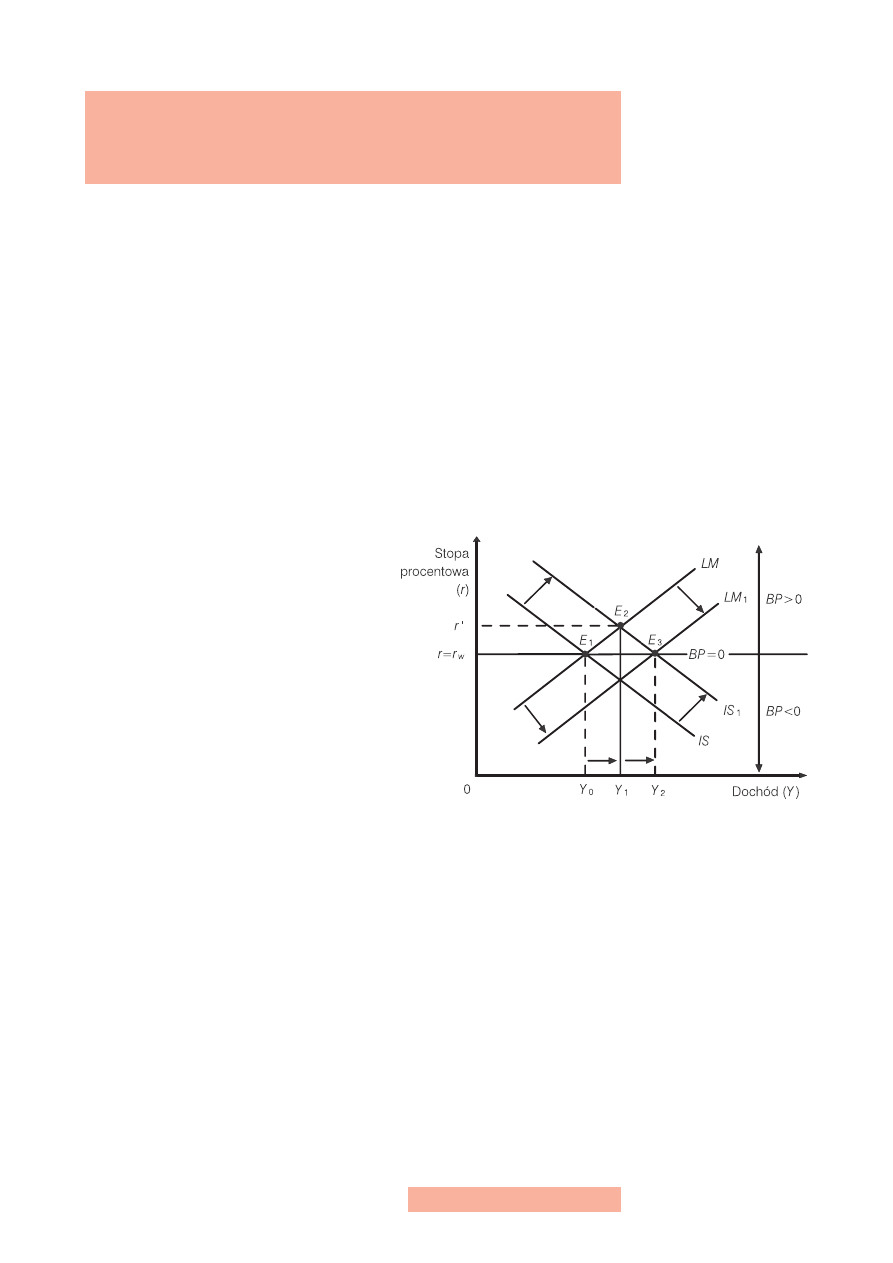

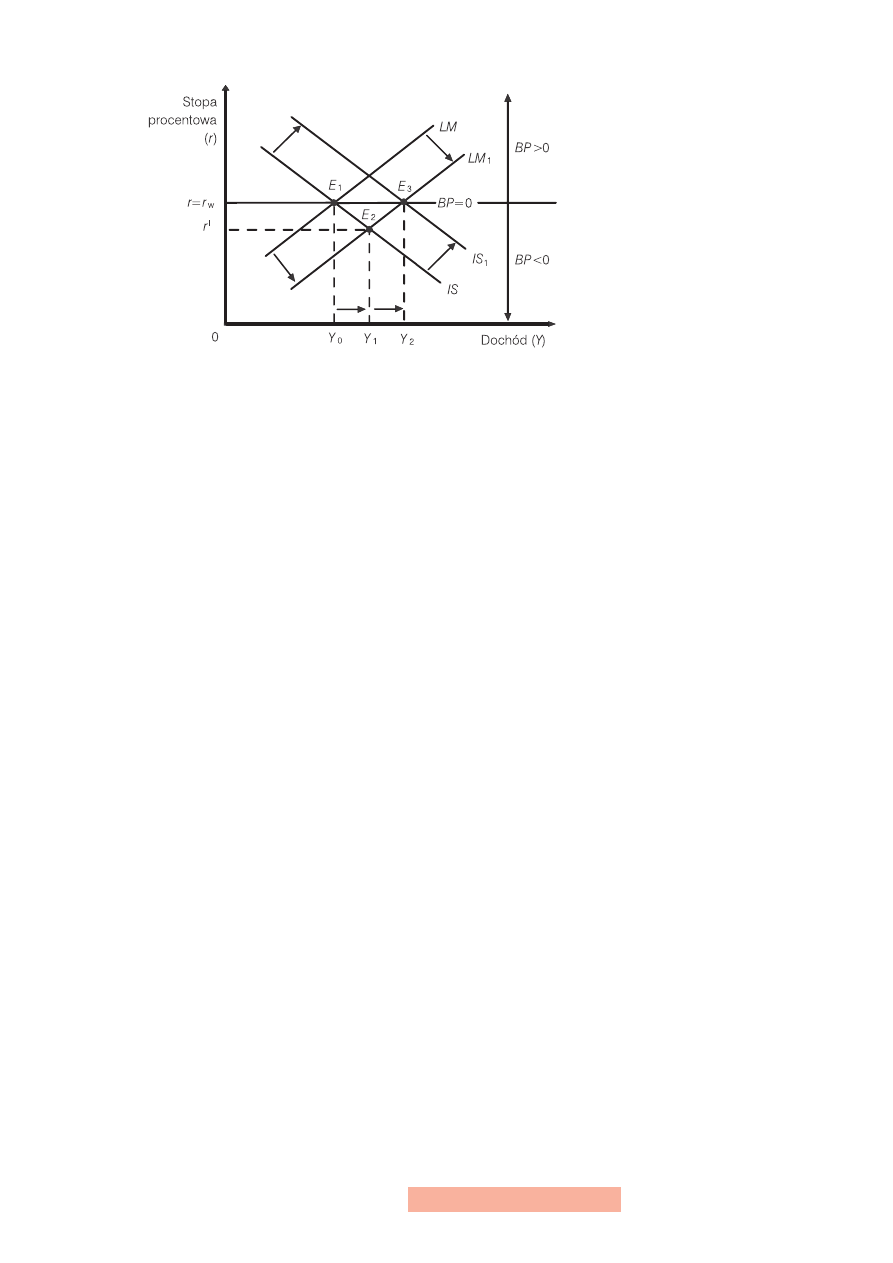

Załóżmy, że gospodarka znajduje się w stanie

równowagi wewnętrznej i zewnętrznej, przy

dochodzie narodowym Y

0

i stopie procentowej

r = r

w

(punkt E

1

). W sytuacji gdy rząd zdecy-

duje się na prowadzenie ekspansywnej polityki fiskalnej, krzywa IS przesunie się

na prawo — do położenia IS

1

, powodując wzrost stopy procentowej oraz produkcji

i dochodu narodowego (punkt E

2

).

Wyższa stopa procentowa w kraju niż za granicą powoduje napływ kapitału obcego

do kraju, a co za tym idzie — wzrost podaży walut obcych. Wówczas bank central-

ny zaczyna skupować waluty obce za walutę krajową (zmniejszając tym samym po-

daż waluty obcej na rynku krajowym) w celu utrzymania stałego kursu walutowe-

go. Jednakże bank centralny, kupując walutę obcą, wprowadza na rynek dodatko-

wy pieniądz krajowy, co powoduje wzrost podaży pieniądza krajowego, a to z kolei

przyczynia się do obniżenia stopy procentowej. Niższa stopa procentowa jest kon-

sekwencją przesunięcia krzywej LM w prawo — do położenia LM

1

aż do punktu

(E

3

), w którym następuje równowaga na rynku dóbr, rynku pieniądza i rynku wa-

lutowym. Bank centralny zaprzestaje wówczas skupu, ponieważ krajowa stopa pro-

centowa powraca do poziomu obowiązującego na świecie. Efektem ekspansywnej

polityki fiskalnej i interwencji banku centralnego jest wzrost produkcji i dochodu

narodowego w równowadze (Y

2

). A zatem polityka fiskalna przy stałym kursie wa-

lutowym okazuje się skuteczna.

Rysunek 4

Ekspansywna polityka fiskalna

w systemie stałego kursu

walutowego

14

Przyjrzyjmy się teraz efektom polityki mone-

tarnej w warunkach stałego kursu walutowego

(rys. 5).

Załóżmy, że gospodarka znajduje się w stanie

równowagi wewnętrznej i zewnętrznej, przy

dochodzie narodowym Y

0

i stopie procentowej

r = r

w

(punkt E

1

). W sytuacji gdy rząd decydu-

je się na wprowadzenie ekspansywnej polityki

pieniężnej, spowoduje to przesunięcie krzywej

LM w prawo — do położenia LM

1

, w wyniku

czego nastąpi wzrost poziomu produkcji i do-

chodu narodowego w równowadze (Y

1

). Stopa

procentowa w kraju obniży się poniżej pozio-

mu światowego, co zniechęci obcy kapitał do

lokowania w tym kraju (kapitał obcy odpływa z kraju w poszukiwaniu miejsc gwa-

rantujących wyższe zyski z lokat), w wyniku czego zmniejszy się podaż waluty ob-

cej w kraju. Wówczas bank centralny, zwiększając podaż waluty obcej z własnych

rezerw, spowoduje zmniejszenie podaży pieniądza krajowego na rynku pienięż-

nym, a to z kolei przyczyni się do podwyższenia stopy procentowej (krzywa LM

1

przesuwa się na lewo do położenia LM). Jednakże w efekcie ekspansywnej poli-

tyki pieniężnej produkcja i dochód narodowy zmniejsza się również i powraca do

poziomu wyjściowego (Y

0

). Krajowa stopa procentowa zrównuje się z poziomem

światowym, a bank centralny zaprzestaje sprzedaży. A zatem ekspansywna poli-

tyka pieniężna przy stałym kursie walutowym okazuje się nieskuteczna. Podobny

charakter ma w tych warunkach restrykcyjna polityka pieniężna.

Kraje, w których poziom dochodu narodowego w równowadze jest niski, stoją

przed trudnym i niezwykle istotnym dylematem dotyczącym tego, jak bardzo moż-

na pobudzić wzrost dochodu, aby zwiększyć wykorzystanie czynników produkcji

i w ten sposób ograniczyć rozmiary bezrobocia, nie zwiększając z kolei deficytu

w bilansie płatniczym. Jak już wyjaśniliśmy, przy niskim poziomie dochodu naro-

dowego eksport netto jest dodatni i mamy wtedy do czynienia z nadwyżką han-

dlową w wymianie międzynarodowej. Natomiast przy wysokim poziomie docho-

du narodowego pojawia się deficyt handlowy, a to oznacza ujemny eksport net-

to. W przypadku gdy kraj posiada rezerwy dewizowe lub możliwość finansowego

wsparcia z zagranicy, problem nierównowagi zewnętrznej nie blokuje wzrostu do-

chodu narodowego, który jest efektem zastosowania ekspansywnej polityki fiskal-

nej. W sytuacji braku takich możliwości, nierównowaga zewnętrzna będzie ograni-

czała wzrost dochodu narodowego.

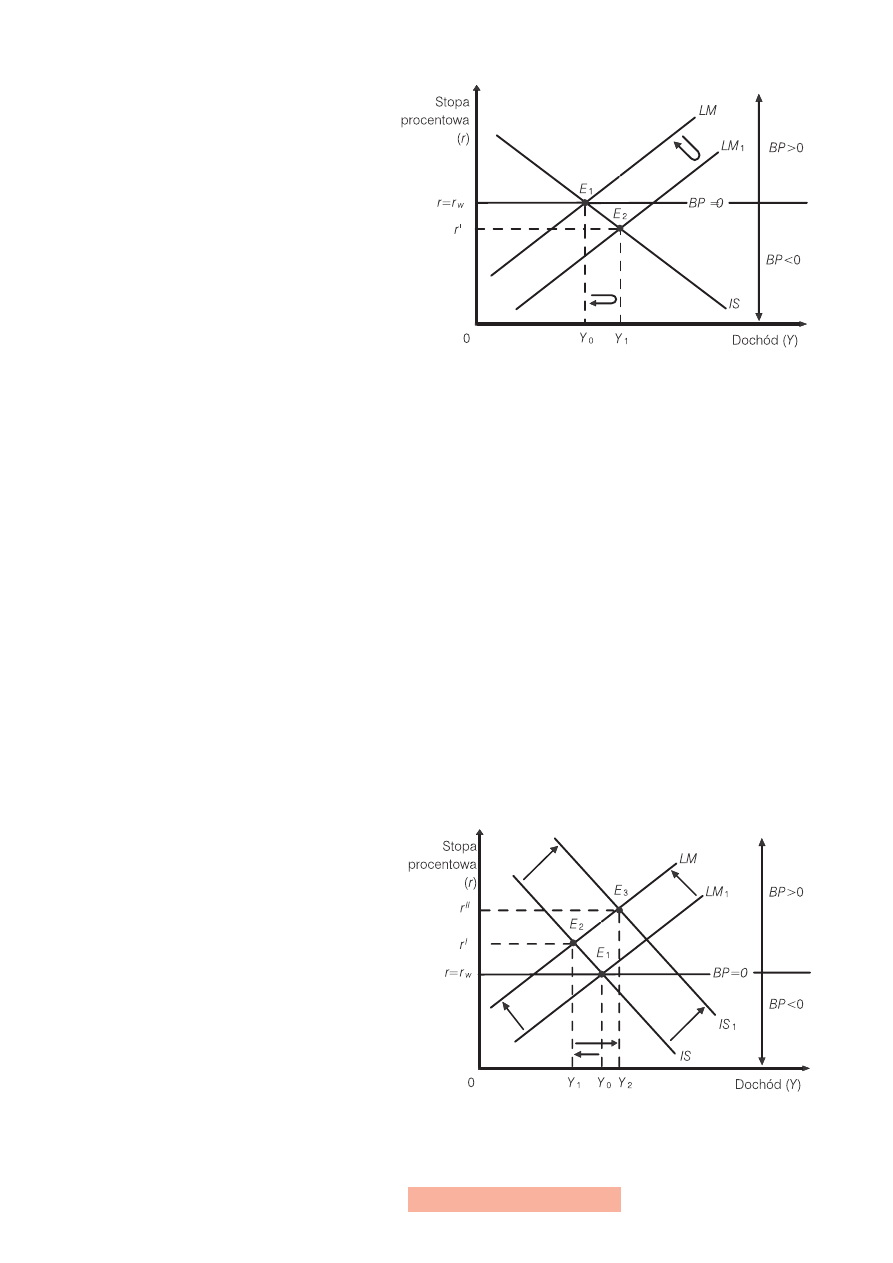

Rozwiązaniem powyższego dylematu w ujęciu

teoretycznym jest model Roberta Mundella —

tzw.

polityka mix

(policy-mix). Idea polityki mix

(zakładając uproszczoną analizę ruchu okrężne-

go pieniądza w gospodarce otwartej) opiera się

na następujących założeniach wyjściowych:

— występuje równowaga w bilansie handlo-

wym, przy istniejącym poziomie cen impor-

towych i danym popycie eksportowym,

— występuje doskonała mobilność kapitału, zaś

krajowa stopa procentowa jest równa świato-

wej stopie procentowej,

— saldo bilansu płatniczego (BP) określone jest

przez saldo bilansu handlowego (NX) i kapitałowego (BOK).

Rysunek 5

Ekspansywna polityka

monetarna w systemie stałego

kursu walutowego

Rysunek 6

Polityka mix w modelu

Roberta Mundella

15

Model ten zakłada wsparcie ekspansywnej polityki fiskalnej przez restrykcyjną po-

litykę pieniężną dla pobudzenia popytu globalnego w celu zwiększenia dochodu

narodowego, przy zachowaniu równowagi wewnętrznej i zewnętrznej (rys. 6).

Polityka mix sprawia, że przy wzroście dochodu narodowego zachowana jest rów-

nowaga zewnętrzna (BP = 0). Należy w tym miejscu zaznaczyć, że równowaga bi-

lansu płatniczego przy deficycie bilansu handlowego jest możliwa wówczas, gdy

występuje nadwyżka w obrotach kapitałowych bilansu płatniczego. Natomiast

nadwyżka w obrotach kapitałowych możliwa jest w sytuacji napływu kapitału z za-

granicy, a zatem wtedy, kiedy krajowa stopa procentowa (r) jest wyższa od świato-

wej (r

w

).

Podwyższenie stopy procentowej można osiągnąć przez restrykcyjną politykę pie-

niężną, polegającą na zmniejszeniu podaży pieniądza lub przez ustalenie wyższego

poziomu stopy procentowej przez bank centralny (krzywa LM przesunie się wów-

czas w lewo — do położenia LM

1

). Wzrost krajowej stopy procentowej powodu-

je jednak obniżenie popytu wewnętrznego i w konsekwencji zmniejszenie docho-

du narodowego w równowadze (Y

1

). Dlatego też, aby zneutralizować ten ujemny

wpływ wzrostu stopy procentowej na popyt wewnętrzny, można zastosować eks-

pansywną politykę fiskalną (krzywa IS przesunie się w prawo — do położenia IS

1

).

Zmniejszone podatki lub/i zwiększone wydatki rządowe przyczyniają się do zwięk-

szenia globalnego popytu i dochodu narodowego w równowadze (Y

2

).

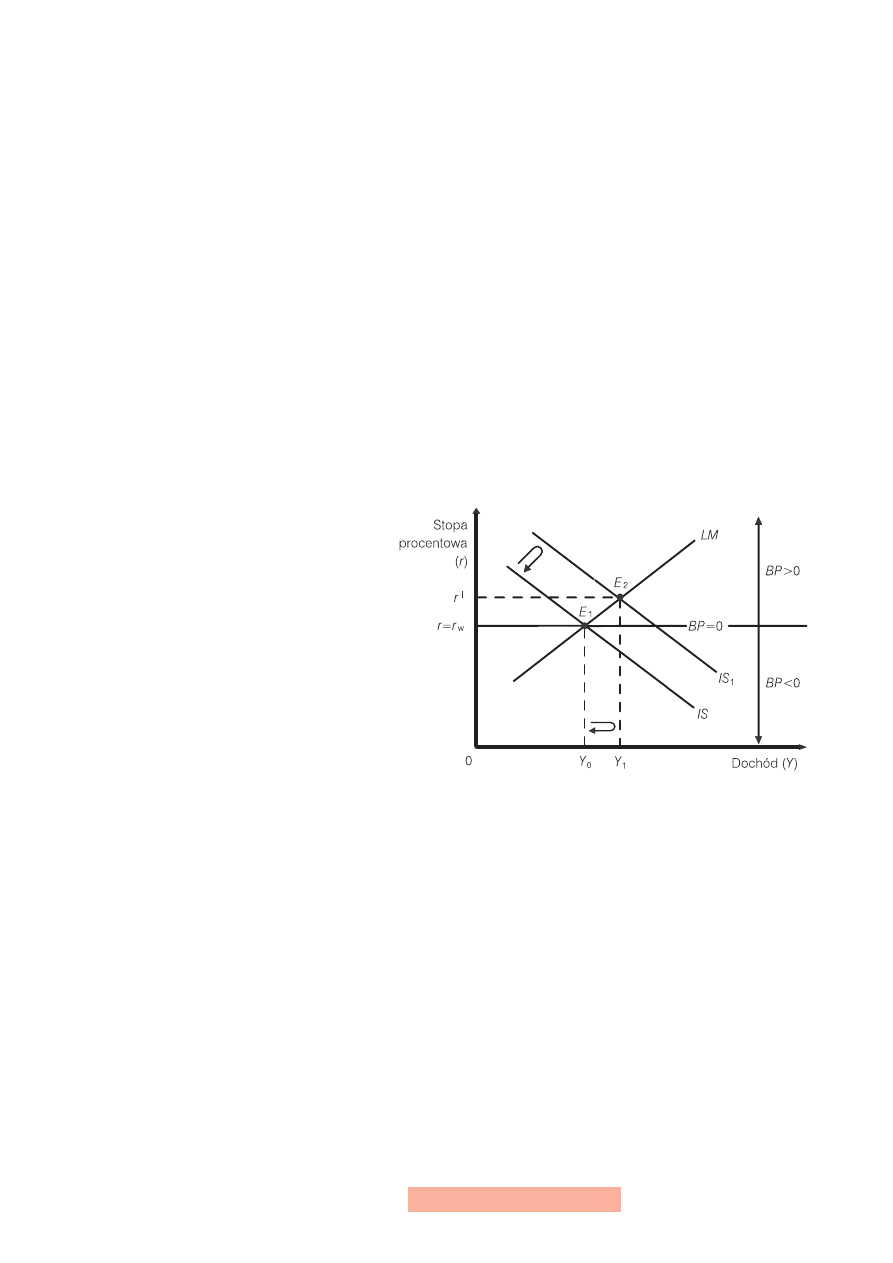

Przeanalizujmy teraz skuteczność polityki fi-

skalnej w warunkach płynnego kursu waluto-

wego (rys. 7).

Załóżmy, że gospodarka znajduje się w stanie

równowagi wewnętrznej i zewnętrznej (punkt

E

1

), w którym przecinają się krzywe IS, LM

i BP. Jeżeli rząd zdecyduje się na ekspansyw-

ną politykę fiskalną, to spowoduje ona prze-

sunięcie krzywej IS w prawo — do położenia

IS

1

. W kraju wzrasta stopa procentowa, a tak-

że produkcja i dochód narodowy (Y

2

). Wyższa

stopa procentowa w kraju zachęca obcy kapi-

tał do lokowania w tym kraju, przyczyniając

się w ten sposób do wzrostu podaży walut ob-

cych w kraju. Zwiększona podaż waluty obcej powoduje obniżenie jej ceny, w wy-

niku czego cena waluty krajowej rośnie, a to oznacza jej aprecjację.

Aprecjacja waluty krajowej powoduje, że towary i usługi krajowe w porównaniu

z zagranicznymi stają się droższe, a to zniechęca nabywców za granicą do zakupu

towarów w kraju, w którym ma miejsce aprecjacja jego waluty, co z kolei powodu-

je spadek eksportu i wzrost importu. Sutkiem wzrostu importu i spadku ekspor-

tu jest pogorszenie salda bilansu handlowego i spadek globalnego popytu w kraju

— krzywa IS

1

powraca ponownie do położenia IS, czyli do poziomu wyjściowego

(przed ekspansją fiskalną). Stopa procentowa również powróci do poziomu wyj-

ściowego, podobnie jak produkcja (dochód narodowy zmniejszy się z Y

1

do Y

0

).

A zatem ekspansywna polityka fiskalna w warunkach płynnego kursu walutowego

jest nieskuteczna.

Przyjrzyjmy się teraz efektom polityki monetarnej w warunkach płynnego kursu

walutowego (rys. 8).

Rysunek 7

Ekspansywna polityka fiskalna

w warunkach płynnego kursu

walutowego

16

Załóżmy, że gospodarka znajduje się w stanie równowagi wewnętrznej i zewnętrz-

nej, przy dochodzie narodowym Y

0

i stopie procentowej r = r

w

(punkt E

1

). Ekspan-

sywna polityka pieniężna przesuwa krzywą LM w prawo — do położenia LM

1

. Pro-

dukcja i dochód narodowy wzrastają (dochód narodowy zwiększył się do punktu

Y

1

), a stopa procentowa w kraju obniża się poniżej poziomu istniejącego za granicą

(punkt E

2

).

Niższa stopa procentowa zniechęca kapitał obcy do lokowania w tym kraju, nato-

miast zachęca inwestorów krajowych do inwestowania. Odpływ kapitału obcego

z kraju zmniejsza podaż waluty obcej, co powoduje wzrost jej ceny w kraju (war-

tość waluty krajowej obniża się i następuje deprecjacja pieniądza krajowego). De-

precjacja waluty krajowej powoduje, że towary i usługi krajowe stają się tańsze

w porównaniu z zagranicznymi, a to z kolei zachęca nabywców z zagranicy do ku-

powania towarów w kraju, w którym ma miejsce deprecjacja jego waluty. W efek-

cie spada import i rośnie eksport, co oznacza poprawę w saldzie bilansu handlowe-

go i wzrost popytu globalnego. Krzywa IS przesuwa się w prawo — do położenia

IS

1

. A zatem, przy niższej w porównaniu z zagranicą stopie procentowej nastąpiło

jednoczesne zwiększenie produkcji krajowej i dochodu narodowego (punkt E

3

), co

świadczy o tym, że ekspansywna polityka pieniężna w warunkach płynnego kursu

walutowego okazuje się skuteczna.

Reasumując można powiedzieć, że:

— w systemie stałego kursu walutowego i swobodnego przepływu kapitału eks-

pansywna polityka fiskalna prowadzi do wzrostu poziomu dochodu narodowe-

go w równowadze, zachowując równowagę zewnętrzną oraz poziom stopy pro-

centowej na poziomie światowych stóp procentowych. Natomiast ekspansywna

polityka monetarna jest nieskuteczna, ponieważ nie przyczynia się do wzrostu

poziomu dochodu narodowego w równowadze;

— w systemie płynnego kursu walutowego ekspansywna polityka fiskalna jest nie-

skuteczna, ponieważ nie ma wpływu na zmianę wielkości dochodu narodowego

w równowadze, zaś ekspansywna polityka monetarna wywołuje trwałe zwięk-

szenie poziomu dochodu narodowego, co poprawia stan wykorzystania czynni-

ków wytwórczych.

Do tej pory analizowaliśmy procesy dostosowawcze w gospodarce otwartej w wa-

runkach stałych cen wewnętrznych. Teraz skoncentrujemy się na analizie procesów

dostosowawczych w gospodarce otwartej, określając wpływ polityki fiskalnej i mo-

netarnej w warunkach zmiennych cen wewnętrznych w systemie stałego i płynne-

go kursu walutowego, przy założeniu, że:

— w sytuacji wyjściowej w gospodarce mamy do czynienia z równowagą globalną,

— istnieje doskonała mobilność kapitału w skali międzynarodowej, zaś krajowa

stopa procentowa jest równa światowej stopie procentowej (r = r

w

),

Rysunek 8

Ekspansywna polityka

monetarna w warunkach

płynnego kursu walutowego

17

— mamy do czynienia ze wzrostem cen zawsze, kiedy dochód rzeczywisty jest

większy od dochodu potencjalnego (Y > Y

p

),

— mamy do czynienia ze spadkiem cen zawsze, gdy dochód rzeczywisty jest mniej-

szy od dochodu potencjalnego (Y < Y

p

).

W gospodarce otwartej wzrost cen wewnętrznych (ceteris paribus) wywołuje spa-

dek popytu na dobra krajowe, zaś spadek cen wewnętrznych — wzrost popytu

na dobra krajowe. W przypadku wzrostu cen krajowych następuje podwyższenie

krajowej stopy procentowej, która zachęca kapitał obcy do inwestowania (przy-

pływ kapitału z zagranicy) i w konsekwencji powoduje zwiększenie podaży pienią-

dza oraz stosowne zmiany w stopie procentowej. Spadek cen krajowych wywołuje

z kolei odwrotne konsekwencje.

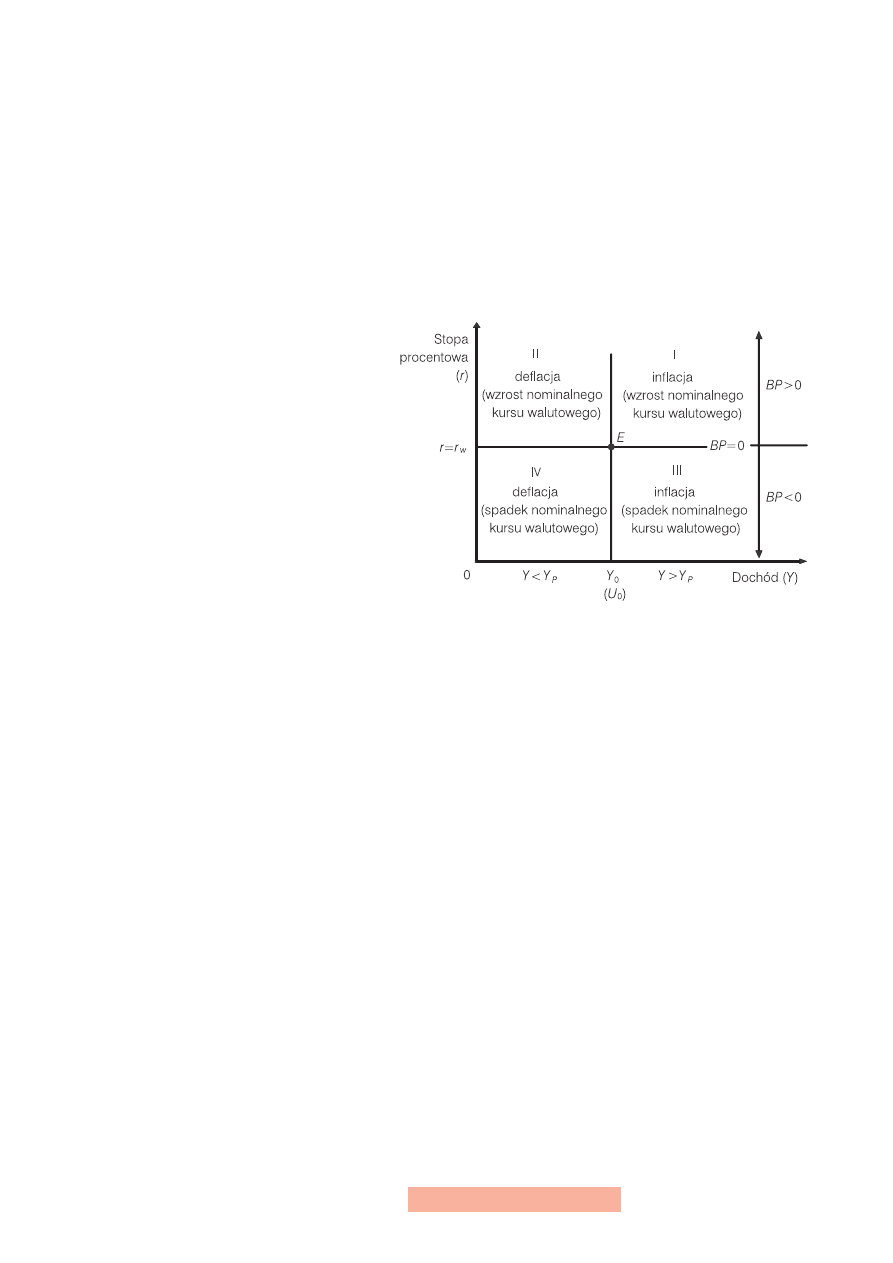

Zmiany cen wewnętrznych mogą być efektem

wstrząsów wewnętrznych i zewnętrznych, któ-

re rozpoczynają procesy dostosowawcze. Przy-

jęte przez nas założenia oraz zmiany w poziomie

cen i kursu walutowego w wyniku odchyleń od

równowagi globalnej ilustruje rysunek 9.

Z powyższego rysunku wynika, że równowa-

ga zewnętrzna występuje tylko w sytuacji gdy

krajowa stopa procentowa jest równa świato-

wej stopie procentowej (r = r

w

). Jeżeli świato-

wa stopa procentowa jest wyższa od krajowej

(r < r

w

), wówczas występuje deficyt w bilansie

płatniczym (BP < 0) oraz obniżenie nominal-

nego kursu walutowego. W przypadku wyż-

szego poziomu krajowej stopy procentowej od

światowej (r > r

w

) mamy do czynienia z nadwyżką bilansu płatniczego (BP > 0)

oraz wzrostem nominalnego kursu walutowego. Z kolei równowaga wewnętrzna

występuje wzdłuż linii Y

0

.

W sytuacji gdy dochód rzeczywisty jest większy od dochodu potencjalnego (Y > Y

p

),

mamy do czynienia ze wzrostem cen, czyli inflacją. Ilustruje to obszar pierwszy

i trzeci, znajdujący się na prawo od linii Y

0

. W przypadku gdy dochód rzeczywi-

sty jest mniejszy od dochodu potencjalnego (Y < Y

p

), wówczas występuje deflacja.

Ilustruje to obszar drugi i czwarty, znajdujący się na lewo od linii Y

0

. A zatem rów-

nowaga globalna występuje w punkcie E, w którym krajowa stopa procentowa jest

równa światowej (r = r

w

), nie ma presji na zmianę kursu walutowego, nie ma infla-

cji i deflacji oraz występuje pełne zatrudnienie (U

0

).

Rysunek 9

Zmiany w poziomie cen i kursu

walutowego w wyniku odchyleń

od równowagi globalnej

Źródło: Pluciński, 1999: 216.

18

Słownik

Aprecjacja

— wzrost bieżącego kursu waluty, który może być spowodowany nad-

wyżką bilansu płatniczego kraju lub wzrostem siły nabywczej pieniądza, będący

wynikiem obniżenia się ogólnego poziomu cen w kraju.

Bilans obrotów bieżących

— zestawienie przepływu dóbr i usług między danym kra-

jem a zagranicą oraz pozostałych dochodów netto z zagranicy. Obejmuje on:

— bilans handlowy, który jest zestawieniem wartości eksportu i importu danego

kraju,

— bilans usług, który jest zestawieniem płatności z tytułu świadczonych przez

dany kraj i zagranicę usług (np. kolejowych, lotniczych, morskich, pocztowych,

turystycznych itp.),

— bilans procentów i dywidend, który jest zestawieniem wpływów i wydatków

z tytułu obsługi kapitału obcego.

Bilans obrotów kapitałowych

— zapis transakcji dotyczących aktywów finansowych

danego kraju z zagranicą. Obejmuje on:

— bilans obrotów kredytowych z tytułu otrzymanych lub udzielonych kredytów,

— bilans obrotów majątkowych z tytułu kupna, sprzedaży majątku krajowego za

granicą oraz majątku zagranicznego w kraju.

Bilans płatniczy

— roczne zestawienie obrotów pieniężnych i gospodarczych między

danym krajem a zagranicą. Głównymi elementami bilansu są: bilans obrotów bie-

żących, bilans obrotów kapitałowych oraz saldo bilansu.

Clearing

— forma bezdewizowych rozliczeń międzynarodowych, która polega na

potrącaniu przez kraje, które zawarły odpowiednią umowę międzypaństwową,

wzajemnych należności i zobowiązań pieniężnych. Rozliczenia clearingowe kraje

najczęściej wprowadzają wówczas, gdy mają trudności ze zrównoważeniem bilansu

płatniczego. W przypadku, gdy rozliczenia wprowadzają między sobą dwa kraje,

wówczas clearing nazywa się bilateralnym (dwustronnym), natomiast jeżeli obej-

mują one większą liczbę krajów, mamy do czynienia z clearingiem multilateralnym

(wielostronnym).

Deprecjacja

— spadek bieżącego kursu waluty, który może być spowodowany defi-

cytem bilansu płatniczego kraju lub spadkiem siły nabywczej pieniądza w wyniku

wzrostu ogólnego poziomu cen w kraju.

Dewaluacja

— podwyższenie kursu wymiennego waluty krajowej do waluty zagra-

nicznej.

Dewizy

— waluty obce, krótkoterminowe należności, które ze względu na swoją

formę i płynność mogą służyć jako środek płatniczy w obrocie międzynarodowym.

Występują one w postaci weksli i czeków opiewających na jednostki pieniężne in-

nego kraju, przekazów bankowych, międzynarodowych przekazów pocztowych,

a także mogą mieć formę dokumentów lub zapisów na rachunkach bankowych.

Doskonała mobilność kapitału

— operacja polegająca na przenoszeniu stosunkowo

dużej ilości środków finansowych z jednej waluty na drugą w sytuacji, gdy stopa

zwrotu od lokaty w aktywa jest wyższa w jednym kraju niż w innym.

Dumping

— wywóz towarów przez jeden kraj na rynek drugiego kraju po cenach

niższych od wartości towaru. Celem dumpingu może być: podbój nowych rynków,

19

obrona pozycji na starych rynkach, zdobycie obcych dewiz, przeciwdziałanie nad-

miernej podaży towaru w kraju. Obroną przed dumpingiem jest stosowanie wyso-

kich ceł, tzw. antydumpingowych.

Dumping walutowy

— utrzymanie kursu waluty zagranicznej na sztucznie wysokim

poziomie i obniżenie kursu waluty swojego kraju poniżej realnej wartości, w celu

ekspansji eksportowej.

Eksport

— sprzedaż za granicą dóbr, które zostały wytworzone w kraju. Za eksport

uznaje się również wydatki osób i firm zagranicznych na dobra produkcji krajowej,

a także różnego rodzaju usługi świadczone cudzoziemcom.

Gospodarka otwarta

— gospodarka kraju prowadzącego wymianę z zagranicą.

Gospodarka zamknięta

— gospodarka kraju izolowanego od reszty świata.

Import

— dobra wyprodukowane za granicą i tam kupowane na użytek gospodarki

krajowej. Dzięki importowi gospodarka może zaopatrywać się w dobra lub usługi,

których wytwarzanie w kraju jest niemożliwe lub nieopłacalne. W literaturze eko-

nomicznej wyróżnić można wiele rodzajów importu, z których do najważniejszych

zaliczyć można:

— import bezpośredni, polegający na przywozie do kraju towarów z kraju, z któ-

rego bezpośrednio pochodzą,

— import wyłączny, polegający na przywozie towarów niewytwarzanych w kraju,

— import uzasadniony, charakteryzujący się przywozem towarów, które z przy-

czyn naturalnych (takich jak warunki klimatyczne, brak surowców mineral-

nych) nie mogą być wytwarzane w danym kraju,

— import niewidzialny, dotyczący turystyki zagranicznej, patentów, usług banko-

wych, ubezpieczeń, licencji itp.

Krzywa

BP

— krzywa bilansu płatniczego, obrazująca wszystkie kombinacje stopy

procentowej i dochodu, przy których rynek walutowy znajduje się w równowadze.

Nachylenie krzywej BP uzależnione jest przede wszystkim od dwóch kluczowych

determinant: wrażliwości importu na zmiany dochodu narodowego oraz wrażli-

wości napływów kapitałowych netto na zmiany krajowej stopy procentowej (przy

założeniu, że stopy procentowe za granicą nie ulegają zmianie). Krzywa BP jest

tym bardziej stroma, im mniejsza jest wrażliwość napływów kapitałowych netto na

zmiany krajowej stopy procentowej, a także — im większa jest wrażliwość importu

na zmiany dochodu narodowego.

Kurs walutowy

— cena waluty zewnętrznej wyrażona w walucie krajowej, np. relacja

złotego do dolara lub innej waluty wymienialnej. Kształtuje się ona na rynku walu-

towym w wyniku wprowadzenia oficjalnej wymienialności walut.

Kurs waluty nominalny

— liczba jednostek waluty obcej, którą można wymienić na

jednostkę waluty krajowej (np. 0,23 USD = 1,00 PLN). Nominalny kurs walutowy

określa się również jako pewną liczbę krajowych jednostek pieniężnych, jakie po-

trzebne są zakupu jednostki waluty obcej (np. 1 USD = 4,34 PLN).

Kurs walutowy realny

— miara relatywnej ceny dóbr pochodzących z różnych kra-

jów, wyrażona w tej samej walucie, czyli iloraz ceny towarów krajowych wyrażo-

nych w walucie krajowej (P), pomnożonej przez aktualny (lub obowiązujący) kurs

walutowy (E), porównanej do ceny towarów zagranicznych, wyrażonej w walucie

zagranicznej (P

w

):

20

Kurs walutowy ważony handlem

— średnia kilku różnych kursów walutowych, z któ-

rych każdemu przyporządkowana jest waga, odpowiadająca wielkości obrotów

handlu zagranicznego z danym krajem.

Model IS-LM-BP

— model Mundella–Fleminga (stworzony przez współczesny nowy

keynesizm przez wprowadzenie bilansu płatniczego do modelu IS-LM), opisujący

gospodarkę otwartą, czyli taką, na którą oddziałują silne procesy polityczno-eko-

nomiczne o charakterze międzynarodowym. Model ten opisuje jednoczesną rów-

nowagę na rynku dóbr (IS), na rynku pieniądza (LM) i na rynku walutowym (BP).

Rewaluacja

— obniżenie kursu wymiennego waluty krajowej do waluty zagranicz-

nej. Polega na podniesieniu wartości waluty krajowej w przeliczeniu na jednostki

pieniężne innego kraju. Oznacza to, że za obcą walutę (np. dolara amerykańskiego)

płaci się mniej w jednostkach waluty krajowej.

Rynek walutowy

— międzynarodowy rynek, na którym przedmiotem transakcji jest

kupno i sprzedaż waluty różnych krajów.

System mieszany kursów walutowych

— system polegający na wykorzystaniu rynku

do ustalania poziomu kursu walut, ale również możliwości interwencyjnego od-

działywania państwa na wysokość kursu rynkowego.

System płynnych kursów walutowych

— system ustalany przez ukształtowany, w wy-

niku oddziaływania sił rynkowych, układ popytu i podaży na rynkach waluto-

wych.

System stałych kursów walutowych

— system polegający na ustalaniu poziomu kursu

walut przez rząd, który w ten sposób zobowiązuje się do utrzymania tego kursu,

bez względu na zmianę warunków na rynkach finansowych.

Teoria parytetu siły nabywczej

— teoria opierająca się na założeniu, że w przypadku,

gdy dwa handlujące ze sobą kraje mają zbliżone lub takie same stopy inflacji, wów-

czas kurs ich walut będzie pozostawał stabilny, ceteris paribus.

21

Bibliografia

1. Begg D., Fischer S., Dornbusch R., 1996: Ekonomia, PWE, Warszawa, t. 1 i 2.

2. Burda M., Wyplosz Ch., 1995: Makroekonomia, PWE Warszawa.

3. Czarny B., Rapacki R., 2002: Podstawy ekonomii, PWE, Warszawa.

4. Ekonomia, 1996: (red.) W. Caban, Wydawnictwo Absolwent, Łódź.

5. Informacje i opracowania statystyczne, 1998: GUS, Warszawa.

6. Kamerschen D. R., McKenzie R. B., Nardinelli C., 1992: Ekonomia, FG NSZZ

„Solidarność”, Gdańsk.

7. Kołodko G. W., 1987: Polska w świecie inflacji, KiW, Warszawa.

8. Makroekonomia, 1992: (red.) E. Kwiatkowski, Wydawnictwo Uniwersytetu

Łódzkiego, Łódź.

9. Mankiw N. G., 1998: Macroeconomics, Worth Publishers, New York.

10. Marciniak S., 2001: Elementy makro- i mikroekonomii dla inżynierów, PWN,

Warszawa.

11. McCandless G. T. Jr., 1998: Macroeconomics theory, Prentice-Hall Inc., New

York.

12. Nasiłowski M., 1998, System rynkowy. Podstawy mikro- i makroekonomii,

Wydawnictwo Key Text, Warszawa.

13. Noga M., 1997: Makroekonomia, Wydawnictwo AE, Wrocław.

14. Podstawy ekonomii, 2002: (red.) R. Milewski, PWN, Warszawa.

15. Samuelson P. A., Nordhaus W. D., 1989:, Economics, New York.

16. Samuelson P. A., Nordhaus W. D., 1995: Ekonomia, PWN, Warszawa.

17. Schiller B. R., 1989, The Micro Economy Today, McGraw-Hill Publishing Com-

pany.

18. Zalega T., Krakowińska E., Nowak A. Z., Skrzypczak Z., 2002: Makroekono-

mia, WSPiZ im. L. Koźmińskiego, Warszawa.

19. Zalega T., 1995: Rozmiary i struktura bezrobocia, [w:] Lokalna polityka rynku

pracy, (red.) S. Borkowska i P. Bohdziewicz, Wydawnictwo Naukowe IBIDEM,

Łódź.

Document Outline

Wyszukiwarka

Podobne podstrony:

Modul 5 Polityka fiskalna i pieniezna w gospodarce zamknietej

Polityka pieniężna wykłady notatki na podstawie Kazmierczak A Polityka pieniezna w gospodarce otwar

polityka fiskalna i pieniężna, a?ficyt budżetowy (7 str) LKP6AJOTY6DKP4JISUPHHMRILEDKTORDLGWPPPQ

Koordynacja polityki fiskalnej i pienieznej strefy euro

4 R4 31 05 2008 Polityka fiskalna i pieniężna

Pytanie nr 8 Polityka fiskalna i monetarna w gospodarce zamkniętej

Modul 5 Podstawowe zagadnienia wspolczesnej gospodarki pienieznej i rynku dobr

MGO LW WK 010 Polityka makroekonomiczna w gospodarce otwartej Model Mundella Fleminga, część II

MGO LW WK 009 Polityka makroekonomiczna w gospodarce otwartej Model Mundella Fleminga

6. Pozytywne i negatywne aspekty polityki fiskalnej, UEP lata 2014-2019, Podstawy polityki gospodarc

więcej podobnych podstron