10

www.gazetapodatkowa.pl

Gazeta Podatkowa nr 4 • 11.01.2007 r.

RACHUNKOWOŒÆ DLA KA¯DEGO

W

yra¿one w walutach obcych nale¿noœci i zobowi¹zania wycenia siê na dzieñ bilan-

sowy po obowi¹zuj¹cym na ten dzieñ œrednim kursie ustalonym dla danej walu-

ty przez Narodowy Bank Polski – stanowi o tym art. 30 ust. 1 pkt 1 ustawy z dnia 29 wrze-

œnia 1994 r. o rachunkowoœci (Dz. U. z 2002 r. nr 76, poz. 694 ze zm.). Natomiast z ust. 3

ww. przepisu wynika, ¿e je¿eli aktywa i pasywa s¹ wyra¿one w walutach, dla których bank,

z którego us³ug korzysta jednostka, lub Narodowy Bank Polski nie ustalaj¹ kursu, to kurs

tych walut okreœla siê w relacji do wskazanej przez jednostkê waluty odniesienia, której kurs

jest ustalany przez Narodowy Bank Polski.

W jednostkach, w których rok obrotowy pokrywa siê z rokiem kalendarzowym, do wy-

ceny sk³adników aktywów i pasywów dokonywanej na dzieñ 31 grudnia 2006 r. (niedziela)

nale¿y zastosowaæ œrednie kursy dla poszczególnych walut ustalone przez NBP w tabeli

nr 252/A/NBP/2006 z dnia 29 grudnia 2006 r. (tj. z pi¹tku). Zgodnie z t¹ tabel¹ na dzieñ bi-

lansowy przypadaj¹cy na 31 grudnia 2006 r. obowi¹zuj¹ nastêpuj¹ce kursy walut:

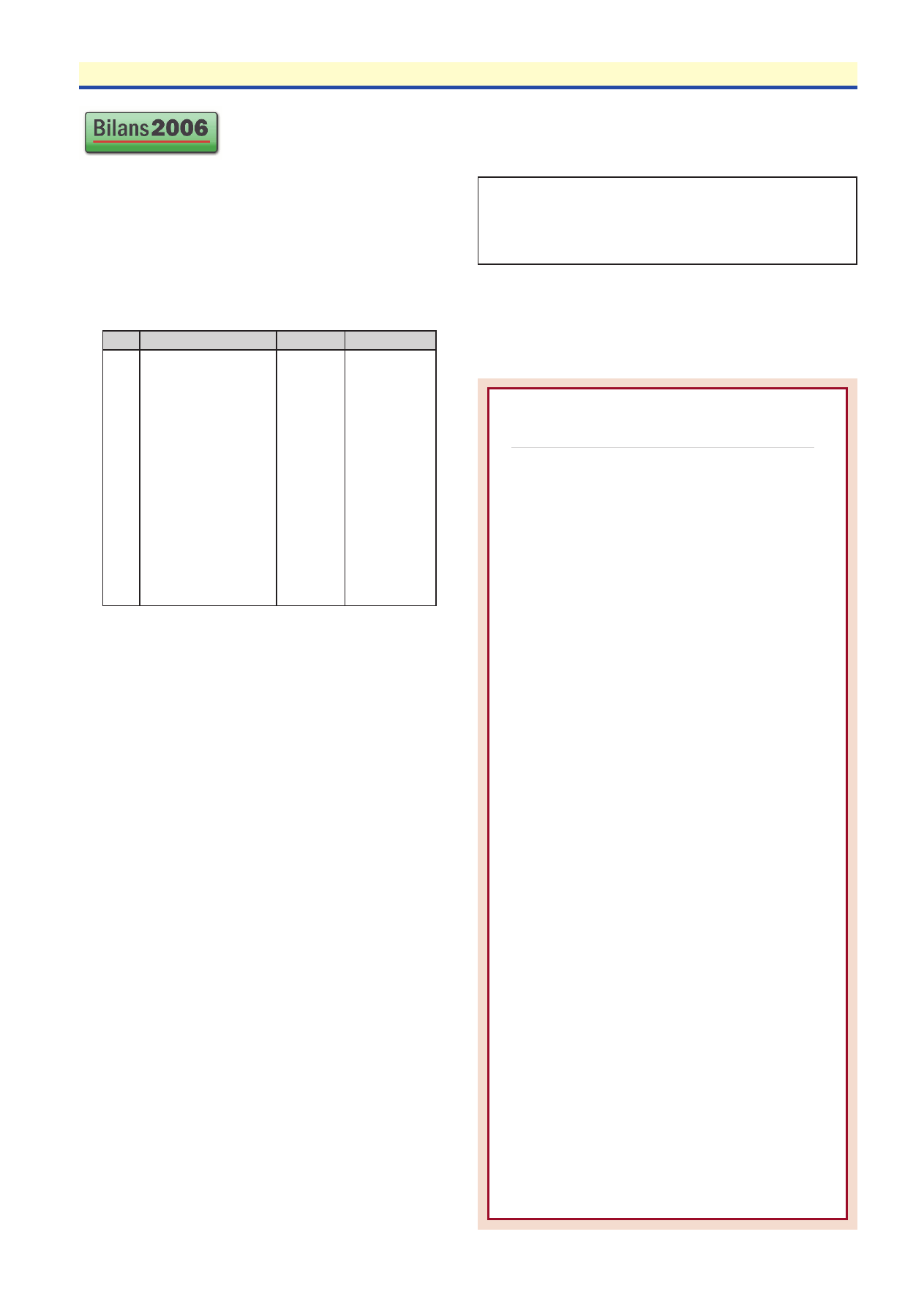

Lp.

Nazwa waluty

Kod waluty

Kurs œredni w z³

1.

dolar amerykañski

1 USD

2,9105

2.

dolar australijski

1 AUD

2,2970

3.

dolar hongkoñski

1 HKD

0,3742

4.

dolar kanadyjski

1 CAD

2,5077

5.

euro

1 EUR

3,8312

6.

forint wêgierski

100 HUF

1,5186

7.

frank szwajcarski

1 CHF

2,3842

8.

funt cypryjski

1 CYP

6,6284

9.

funt szterling

1 GBP

5,7063

10.

hrywna ukraiñska

1 UAH

0,5760

11.

jen japoñski

100 JPY

2,4463

12.

korona czeska

1 CZK

0,1393

13.

korona duñska

1 DKK

0,5139

14.

korona estoñska

1 EEK

0,2449

15.

korona norweska

1 NOK

0,4635

16.

korona s³owacka

1 SKK

0,1109

17.

korona szwedzka

1 SEK

0,4234

18.

lira maltañska

1 MTL

8,9253

19.

lir litewski

1 LTL

1,1096

20.

³at ³otewski

1 LVL

5,4955

21.

rand po³udniowoafrykañski

1 ZAR

0,4167

22.

rubel rosyjski

1 RUB

0,1105

23.

tolar s³oweñski

100 SIT

1,5987

24.

SDR (MFW)

1 XDR

4,3717

Je¿eli kurs waluty z dnia zarachowania zobowi¹zania czy nale¿noœci ró¿ni siê od œred-

niego kursu waluty obowi¹zuj¹cego na dzieñ bilansowy, powstan¹ w zwi¹zku z tym ró¿ni-

ce kursowe: dodatnie b¹dŸ ujemne.

Dodatnie ró¿nice kursowe powstan¹:

- przy wycenie zobowi¹zañ – gdy kurs waluty na dzieñ bilansowy jest ni¿szy od kur-

su tej waluty na dzieñ zarachowania zobowi¹zania,

- przy wycenie nale¿noœci – gdy kurs waluty na dzieñ bilansowy jest wy¿szy od kursu

tej waluty na dzieñ zarachowania nale¿noœci.

Ujemne ró¿nice kursowe powstan¹:

- przy wycenie zobowi¹zañ – gdy kurs waluty na dzieñ bilansowy jest wy¿szy od kur-

su tej waluty na dzieñ zarachowania zobowi¹zania,

- przy wycenie nale¿noœci – gdy kurs waluty na dzieñ bilansowy jest ni¿szy od kursu

tej waluty na dzieñ zarachowania nale¿noœci.

Ró¿nice kursowe dotycz¹ce nale¿noœci i zobowi¹zañ wyra¿onych w walutach obcych

powsta³e na dzieñ ich wyceny zalicza siê odpowiednio do przychodów (dodanie ró¿nice

kursowe) lub kosztów finansowych (ujemne ró¿nice kursowe), a w uzasadnionych przypad-

kach – do kosztu wytworzenia produktów lub ceny nabycia towarów, a tak¿e ceny nabycia

lub kosztu wytworzenia œrodków trwa³ych, œrodków trwa³ych w budowie lub wartoœci nie-

materialnych i prawnych (zgodnie z art. 30 ust. 4 ustawy o rachunkowoœci).

W ksiêgach rachunkowych powsta³e ró¿nice kursowe dotycz¹ce nale¿noœci i zobowi¹-

zañ, w tym kredytów i po¿yczek (z wy³¹czeniem ró¿nic kursowych dotycz¹cych finansowa-

nia œrodków trwa³ych w budowie, œrodków trwa³ych, wartoœci niematerialnych i prawnych

oraz przypadków uzasadnionych niezbêdnym d³ugotrwa³ym przygotowaniem towaru lub

produktu do sprzeda¿y b¹dŸ d³ugim okresem wytwarzania produktów) ujmuje siê zapisem:

1) dodatnie ró¿nice kursowe:

- Wn konto 20 „Rozrachunki z odbiorcami” lub konto 21 „Rozrachunki z dostaw-

cami”,

- Ma konto 75-0 „Przychody finansowe”,

2) ujemne ró¿nice kursowe:

- Wn konto 75-1 „Koszty finansowe”,

- Ma konto 20 „Rozrachunki z odbiorcami” lub konto 21 „Rozrachunki z dostaw-

cami”.

Ró¿nice kursowe dotycz¹ce nieuregulowanych na dzieñ bilansowy zobowi¹zañ z tytu³u

zakupu œrodków trwa³ych w budowie, œrodków trwa³ych, wartoœci niematerialnych i praw-

nych oraz inwestycji w nieruchomoœci – do momentu oddania ich do u¿ytkowania – kory-

guj¹ cenê nabycia lub koszt wytworzenia ww. sk³adników maj¹tku (zgodnie z art. 28 ust. 8

ustawy o rachunkowoœci) i ujmuje siê je w ksiêgach rachunkowych zapisem:

1) dodatnie ró¿nice kursowe:

- Wn konto 24 „Pozosta³e rozrachunki”,

- Ma konto 08 „Œrodki trwa³e w budowie”,

2) ujemne ró¿nice kursowe:

- Wn konto 08 „Œrodki trwa³e w budowie”,

- Ma konto 24 „Pozosta³e rozrachunki”.

Po przyjêciu do u¿ytkowania ww. sk³adników maj¹tkowych ró¿nice kursowe dotycz¹ce nie-

uregulowanych zobowi¹zañ z tytu³u ich zakupu zalicza siê odpowiednio do przychodów b¹dŸ

kosztów finansowych – nie koryguj¹ one zatem ceny nabycia b¹dŸ kosztu wytworzenia.

Nale¿y w tym miejscu wskazaæ, ¿e w uzasadnionych przypadkach jednostki mog¹ sko-

rygowaæ cenê nabycia lub koszt wytworzenia o ró¿nice kursowe, jednak ustawa o rachun-

kowoœci nie okreœla jakie przypadki uznaje siê za uzasadniaj¹ce zwiêkszenie lub zmniejszenie

wartoœci aktywów trwa³ych.

W uzasadnionych przypadkach ró¿nice kursowe mog¹ korygowaæ tak¿e cenê nabycia lub

koszt wytworzenia zapasów pod warunkiem, ¿e istnieje mo¿liwoœæ jednoznacznego ustale-

nia zwi¹zku miêdzy zapasem towarów lub produktów a ich zakupem lub wytworzeniem

ze œrodków pochodz¹cych z zaci¹gniêtej po¿yczki w walucie obcej lub kredytu walutowego.

Uwaga!

Dla celów podatku dochodowego ustalone na dzieñ bilansowy przypadaj¹-

cy 31 grudnia 2006 r. ró¿nice kursowe, jako jeszcze niezrealizowane, nie stanowi¹

przychodów i kosztów uzyskania przychodów, a zatem nie uwzglêdnia siê ich przy

obliczaniu podstawy opodatkowania podatkiem dochodowym za rok 2006, ale ci

podatnicy, którzy wybior¹ zasady bilansowe do ustalania ró¿nic kursowych, uwzglêd-

ni¹ ró¿nice z wyceny w podstawie opodatkowania za styczeñ 2007 r.

Prezentacja w rachunku zysków i strat

Zgodnie z art. 42 ust. 3 ustawy o rachunkowoœci, w rachunku zysków i strat ró¿nice kur-

sowe wykazuje siê po ich skompensowaniu (tj. „per saldo”).

W przychodach finansowych wykazuje siê nadwy¿kê dodatnich ró¿nic kursowych nad

ujemnymi (w pozycji J.V wariantu kalkulacyjnego lub G.V wariantu porównawczego),

a w kosztach finansowych nadwy¿kê ujemnych ró¿nic kursowych nad dodatnimi (w pozy-

cji K.IV wariantu kalkulacyjnego lub H.IV wariantu porównawczego).

Wycena rozrachunków zagranicznych

na dzieñ bilansowy

ci¹g dalszy na str. 11

Podatkowa ksiêga

przychodów i rozchodów

Udokumentowanie ulepszenia lokalu

Przygotowujê w³asny lokal niemieszkalny do u¿ytkowania w ramach

prowadzonej dzia³alnoœci gospodarczej (kompletna przebudowa). Ogól-

ny koszt adaptacji pomieszczeñ zamknie siê w kwocie ok. 50.000 z³.

Do którego momentu trwa inwestycja? Jak powinien wygl¹daæ protokó³

jej zakoñczenia?

Adaptacja œrodka trwa³ego to przystosowanie, przeróbka tego œrodka do wykorzy-

stania go w innym celu ni¿ wskazywa³o jego pierwotne przeznaczenie albo nadanie

mu nowych cech u¿ytkowych. Zbli¿one znaczenie do tego pojêcia ma przebudowa

œrodka trwa³ego, rozumiana jako zmiana istniej¹cego stanu na inny, powoduj¹cy do-

stosowanie do pe³nienia innych funkcji, zmiana warunków technicznych lub w³asno-

œci u¿ytkowych.

W sytuacji gdy adaptacji czy przebudowie podlega lokal, który jest œrodkiem

trwa³ym podatnika, mo¿na mówiæ o ulepszeniu œrodka trwa³ego, je¿eli prace wykony-

wane w lokalu maj¹ na celu wzrost wartoœci u¿ytkowej lokalu (np. poprzez dostosowa-

nie go do nowej funkcji, której do tej pory nie spe³nia³, lub nadanie mu nowego prze-

znaczenia), a wydatki z tym zwi¹zane przekrocz¹ 3.500 z³. Œrodek trwa³y uwa¿a bowiem

siê za ulepszony, gdy suma wydatków poniesionych na jego przebudowê, rozbudowê, re-

konstrukcjê, adaptacjê lub modernizacjê w danym roku podatkowym przekracza 3.500 z³

i jednoczeœnie wydatki te powoduj¹ wzrost wartoœci u¿ytkowej w stosunku do wartoœci

z dnia przyjêcia œrodka trwa³ego do u¿ywania. Stanowi o tym art. 22g ust. 17 ustawy o po-

datku dochodowym od osób fizycznych (Dz. U. z 2000 r. nr 14, poz. 176 ze zm.).

Zauwa¿my przy tym, ¿e nale¿y odró¿niæ wydatki na ulepszenie od wydatków

na prace maj¹ce charakter remontu. Wydatki stanowi¹ce ulepszenie lokalu zaliczone-

go przez podatnika do œrodków trwa³ych, zwiêksz¹ wartoœæ pocz¹tkow¹ tego lokalu

(œrodka trwa³ego) w miesi¹cu zakoñczenia ulepszenia. Nowa wartoœæ pocz¹tkowa sta-

nowi podstawê naliczania odpisów amortyzacyjnych ewidencjonowanych w ksiêdze

podatkowej w kolumnie 14 „Pozosta³e wydatki” – pocz¹wszy od pierwszego miesi¹-

ca nastêpuj¹cego po miesi¹cu, w którym œrodek trwa³y zosta³ ulepszony.

Natomiast w przypadku gdy adaptacji czy przebudowie podlega lokal niewpro-

wadzony jeszcze do ewidencji œrodków trwa³ych podatnika, wydatki na ulepsze-

nie powiêksz¹ wartoœæ pocz¹tkow¹ lokalu ustalon¹ na dzieñ przyjêcia do u¿ytkowa-

nia tego œrodka trwa³ego.

Do czasu zakoñczenia prac zwi¹zanych z ulepszeniem wydatki poniesione na ten cel

nale¿y odpowiednio grupowaæ, a dokumenty ich poniesienia przechowywaæ. Zakoñcze-

nie inwestycji polegaj¹cej na ulepszeniu (przebudowie, adaptacji) obiektu nastêpuje

w momencie, kiedy obiekt ten jest kompletny i zdatny do u¿ytku, zarówno faktycznie,

jak i w œwietle poszczególnych przepisów prawa reguluj¹cych mo¿liwoœæ dopuszcze-

nia do u¿ytkowania, w tym Prawa budowlanego. Jeœli wynika to z przepisów budow-

lanych, nale¿y dope³niæ formalnoœci pozwalaj¹cych na u¿ytkowanie ulepszonego lokalu.

Poniesienie nak³adów ulepszaj¹cych wymaga odpowiedniego udokumentowania.

Dokumentem potwierdzaj¹cym zakoñczenie ulepszenia mo¿e byæ protokó³ odbioru prac

(protokó³ zdawczo-odbiorczy). Protokó³ ten sporz¹dzany jest po zakoñczeniu ca³oœci

prac i podpisywany przez stronê odbieraj¹c¹ i wykonuj¹c¹ prace. Protokó³ ten powinien

spe³niaæ warunki okreœlone dla dowodu ksiêgowego w § 12 ust. 3 pkt 2 rozporz¹dze-

nia Ministra Finansów w sprawie prowadzenia podatkowej ksiêgi przychodów i roz-

chodów (Dz. U. z 2003 r. nr 152, poz. 1475 ze zm.), czyli zawieraæ co najmniej:

- wiarygodne okreœlenie wystawcy lub wskazanie stron (nazwê i adresy) uczest-

nicz¹cych w operacji gospodarczej,

- datê wystawienia dowodu oraz datê lub okres dokonania operacji gospodarczej

(datê zakoñczenia prac ulepszeniowych),

- przedmiot operacji gospodarczej (zakres przeprowadzonych prac) i jego wartoϾ,

- podpisy osób uprawnionych do prawid³owego udokumentowania operacji go-

spodarczych,

- numer dowodu.

W sytuacji ulepszenia dokonanego w œrodku trwa³ym, mo¿na nie sporz¹dzaæ po-

nownie dowodu OT, a na protokole zakoñczenia ulepszenia wskazaæ poniesione

w zwi¹zku z tym wydatki i na tej podstawie dokonaæ podwy¿szenia wartoœci pocz¹t-

kowej œrodka trwa³ego.

Natomiast w przypadku ulepszenia lokalu przed wprowadzeniem go do ewidencji

œrodków trwa³ych – wydatki poniesione na ulepszenie nale¿y uj¹æ na dowodzie OT

sporz¹dzanym na okolicznoœæ przyjêcia lokalu do u¿ywania – jako sk³adowe warto-

œci pocz¹tkowej tego lokalu (protokó³ odbioru prac mo¿e byæ wówczas za³¹cznikiem

do dowodu OT).

Dorota Przybyszewska

Wyszukiwarka

Podobne podstrony:

611 Wycena wartości niematerialnych i prawnych na dzień bilansowy

408 (B2007) Wycena materiałów na dzień bilansowy

Rozliczenie różnic kursowych naliczonych na dzień bilansowy, Gazeta Podatkowa

Rozliczenie różnic kursowych ustalonych na dzień bilansowy

419 (B2007) Różnice kursowe na dzień bilansowy cz II

418 (B2007) Różnice kursowe na dzień bilansowy cz I

Rachunek zysków i strat jest obok bilansu i danych uzupełniający częścią sprawozdania finansowego sp

614 Inwestycje w nieruchomości na dzień bilansowy

426 (B2007) Zdarzenia nadzwyczajne na dzień bilansowy i wrachunku zysków i strat

BZ, Bilans otwarcia przedsiębiorstwa „Z” sporządzony na dzień

Bilans na dzien rozpoczecia dzialalnosci

KSIĘGOWANIE ROZRACHUNKÓW Z ZAGRANICĄ Kompensata

Prezentacja ze stopami zwrotu z funduszy na dzień 31 08 2015

Na dzień dobry, Wiersze

Wiersze na Dzień Babci i Dziadka, Dokumenty(1)

Na dzień matki, przedszkole, Dzień Mamy i Taty

KAZANIE na dzień św katarzyny, Polonistyka, staropolka, średniowiecze

Na Dzien Matki, Wiersze i teksty piosenek

Zaproszenie na Dzień Babci i Dziadka, Praca, dzień Babci

więcej podobnych podstron