1

Reforma zachęca do oszczędzania

Nowe firmy i ich pracownicy wciąż nie garną się do pracowniczych programów emerytalnych. Inaczej jest

w przedsiębiorstwach, gdzie takie programy już działają. Tu chętnych nie brakuje

Małgorzata Kwiatkowska

Bartłomiej Mayer

dgp@infor.pl

PPE mają za sobą kolejny sła-

by rok. Według danych Komi-

sji Nadzoru Finansowego na

koniec grudnia 2014 r. funk-

cjonowało ich w sumie 1065,

o pięć mniej niż rok wcze-

śniej. Ich liczba spada trzeci

rok z rzędu, choć pocieszające

jest, że dotyczyło to zaledwie

kilku PPE, a nie ponad 20 jak

w latach 2012–2013. Dobro-

wolnie na emeryturę w PPE

oszczędzało w końcu 2014 r.

tylko 381 tys. osób, czyli nieco

ponad 3 proc. wszystkich za-

trudnionych.

– Idea dobrowolnego

oszczędzania na emeryturę,

w tym poprzez PPE, jest słusz-

na, jednak statystyki pokazują,

że rynek ten nie rozwinął się

w sposób, jaki zakładano przy

reformie. Patrząc na dane za

ostatnie lata, liczba PPE utrzy-

muje się na podobnym pozio-

mie, jednakże należy zwrócić

uwagę na rosnącą wartość ak-

tywów zgromadzonych w PPE.

W ciągu czterech ostatnich

lat ich wartość zwiększyła się

o ponad połowę, co jest pozy-

tywnym sygnałem – mówi

Maciej Krzysztoszek z KNF.

Niezależnie od pozytywów,

jakich można doszukiwać się

w dotychczasowym rozwoju

PPE, ich znaczenie w systemie

emerytalnym jest wciąż mar-

ginalne. I to mimo że można

je w Polsce tworzyć już od 1999

r., kiedy doszło do wielkiej re-

formy systemu emerytalne-

go. Jego podstawą było założe-

nie, że poza emeryturą z ZUS

i II filaru, czyli OFE, częścią

przyszłych dochodów eme-

ryta będą środki gromadzone

w ramach dodatkowych, do-

browolnych form oszczędza-

nia tworzących tzw. III filar,

czyli m.in. w PPE.

Większych zmian w po-

strzeganiu wagi PPE dla wyso-

kości przyszłych emerytur nie

przyniosła także ubiegłorocz-

na zmiana w systemie i znie-

sienie obowiązku przekazywa-

nia składek emerytalnych do

OFE. Teraz mogą one trafiać

tylko do ZUS. I choć raczej nie

ma co liczyć, że oszczędzanie

w ZUS i OFE pozwoli osiągnąć

w przyszłości 80-proc. stopę

zastąpienia (relacja wysoko-

ści otrzymywanej emerytury

do przeciętnej płacy otrzy-

mywanej w trakcie aktywno-

ści zawodowej), liczba nowych

chętnych na PPE niespecjalnie

się w ubiegłym roku zmieni-

ła. Według danych KNF w tym

czasie do rejestru PPE wpisa-

nych zostało 29 programów,

podczas gdy w poprzednich

kilku latach liczba rejestracji

przekraczała rocznie 30.

– Zmiany w systemie eme-

rytalnym nie wpłynęły na zna-

czący wzrost zainteresowania

programami PPE ze strony

przedsiębiorstw. Wynika to

głównie z faktu, iż zmiany

te dotyczyły osób indywidu-

lanych i przełożyły się na ich

osobiste zainteresowanie te-

matem, natomiast dla praco-

dawców nie mają większego

znaczenia – ocenia Tomasz

Fronczak, dyrektor ds. progra-

mów emerytalno-oszczędno-

ściowych TFI PZU.

Dokończenie na str. 3

forsal.pl

pracownicze

programy emerytalne

Czwartek

26 marca 2015 nr 59 (3952)

e k s t r a

Dodatek inf

ormacyjno

-pr

omocyjn

y

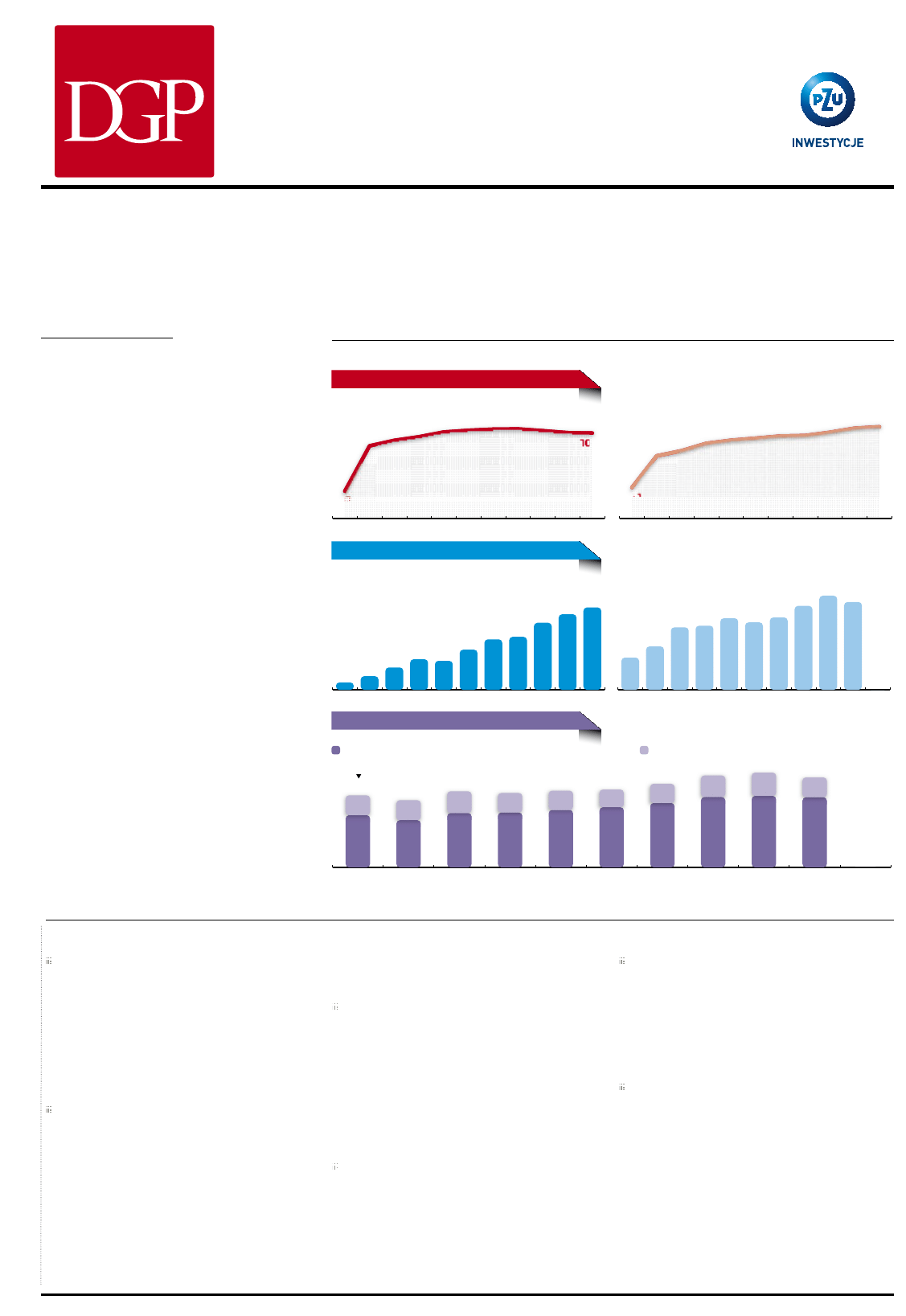

AG

Źródło: KNF

Pracownicze programy emerytalne

PPE i ich uczestnicy

Liczba działających PPE

średnia roczna składka podstawowa na uczestnika (w tys. zł)

średnia roczna składka dodatkowa na uczestnika (w tys. zł)

©℗

906

974 1019

1078

1099 1113

1116

1094 1070

342

1065

2004

2005

2006

2007

2008 2009

2010

2011

2012

2013

2014

Liczba uczestników PPE

(w tys.)

2004

2005

2006

2007

2008 2009

2010

2011

2012

2013

2014

260,3

281,5

312,1

325 333,5 342,5

344,6 358,1

375

129,1

381

Aktywa i składki odprowadzone na PPE

Wartość zgromadzonych aktywów

(na koniec roku, w mld zł)

2004

2005

2006

2007

2008 2009

2010

2011

2012

2013

2014

2004

2005

2006

2007

2008 2009

2010

2011

2012

2013

2014

1,7

2,79

3,81

3,61

5

6,29

6,6

8,35

9,41

0,92

10,26

Wartość składek odprowadzonych w danym roku

(w mln zł)

15,8

22,7 23,3

26

24,5

26,3

30,5

34,2

31,9

11,7

b.d.

Średnie roczne składki w PPE per capita

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

3,73

3,49

3,95

3,86

3,98

4,03

4,34

4,77

4,92

4,67

b.d.

ŁĄCZNIE

2,71

2,45

2,82

2,85

2,98

3,12

3,34

3,65

3,71

3,64

1,03

1,04

1,13

1,01

1

0,92

1

1,12

1,21

1,03

Co każdy pracodawca powinien wiedzieć o pracowniczych programach emerytalnych

Jakie kroki musi podjąć pracodawca,

aby prowadzić PPE

Przedsiębiorca, który planuje wdrożenie PPE, powinien

przede wszystkim przedyskutować warunki programu

z przedstawicielami pracowników. Zasady, na jakich pra-

codawca będzie prowadził program, są spisywane w formie

umowy zakładowej, która stanowi podstawę funkcjono-

wania każdego PPE. Do wprowadzenia programu koniecz-

na jest również umowa z wybraną instytucją finansową.

Umowy te, wraz z wnioskiem oraz wieloma wymaganymi

dokumentami, pracodawca składa w KNF.

Ile czasu potrzeba na założenie PPE

Według Ewy Trojan, kierownika ds. rozwoju biznesu w firmie

doradczej Aon Polska, obecnie sama rejestracja zajmuje

ok. miesiąca. To, ile czasu potrzeba na zakończenie całego

projektu, zależy m.in. od specyfiki danego przedsiębiorcy,

w szczególności od przebiegu uzgodnień wewnętrznych,

które trzeba przeprowadzić z reprezentantami pracowników.

W przypadku gdy do dyskusji zaproszonych jest kilkanaście

funkcjonujących w firmie ZZ, należy oczekiwać, że rozmowy

mogą się wydłużać. Ewa Trojan wskazuje, że w 2014 r.

u jednego z klientów firmy udało się przeprowadzić wdroże-

nie PPE w ciągu trzech miesięcy, włączając w to proces reje-

stracji , która zajęła trzy tygodnie. Dodaje, że doświadczenie

wskazuje, umowa zakładowa zwykle nie stanowi dla przed-

siębiorców większego problemu, o tyle wybór instytucji fi-

nansowej wymaga przeprowadzenia konkursu lub przetargu.

Chodzi o instytucję, która będzie zarządzać PPE (można jej

także zlecić jego utworzenie).

Jakie instytucje finansowe są uprawnione

do gromadzenia składek z pracowniczych

programów emerytalnych

Zarządzającym może być fundusz inwestycyjny lub fun-

dusze inwestycyjne reprezentowane przez towarzystwo

funduszy inwestycyjnych; zakład ubezpieczeń na życie; pra-

cowniczy fundusz emerytalny (podmiot utworzony przez

pracodawcę lub pracodawców specjalnie w celu zarządzania

środkami zgromadzonymi w PPE), zarządzany i reprezento-

wany na zewnątrz przez pracownicze towarzystwo emery-

talne oraz zagraniczny podmiot zarządzający.

Jakie są korzyści dla pracodawcy z prowa-

dzenia PPE

Utworzenie pracowniczego programu emerytalnego to

m.in. atrakcyjny element polityki płacowej. Na dodatek ko-

rzystniejszy niż podwyżki wynagrodzeń, bo od składek

podstawowych finansowanych przez pracodawcę nie są od-

prowadzane obowiązkowe składki na ubezpieczenia spo-

łeczne do ZUS. Do tego wszystkie wydatki poniesione na

prawidłowe funkcjonowanie programu pracodawca może

zaliczyć do kosztów uzyskania przychodów.

Czy pracowniczy program emerytalny

można zlikwidować

Program może zostać zlikwidowany jedynie w przypadkach

wymienionych przez ustawę o PPE, do których należą m.in.:

likwidacja oraz upadłość pracodawcy, zawarcie z pracownika-

mi porozumienia w sprawie rozwiązania umowy zakładowej,

jednostronne wypowiedzenie umowy zakładowej przez pra-

codawcę, przy czym w tym przypadku pracodawcę obowiązu-

je roczny okres wypowiedzenia umowy.

Co dzieje się z PPE, jeśli firma znajdzie się

w trudnej sytuacji finansowej

Anna Wijkowska, radca prawny z kancelarii Wojewódka

i Wspólnicy, wskazuje, że wszystko zależy od tego, czy sytu-

acja finansowa firmy jest na tyle trudna, że konieczne jest

całkowite wyeliminowanie kosztów związanych z prowa-

dzeniem PPE, czy wystarczające będzie ich czasowe ogra-

niczenie lub czasowe wyeliminowanie. W sytuacji kiedy

wystarczający będzie czasowe ograniczenie nakładów na

prowadzenie PPE, pracodawca ma możliwość skorzystania

z instytucji czasowego ograniczenia wysokości składek pod-

stawowych, czy czasowego zawieszenie odprowadzania tych

składek (art. 38 ust. ustawy o PPE).

Czasowe ograniczenie wysokości składek podstawowych

na podstawie wyłącznie jednostronnej decyzji pracodawcy

możliwe jest na zasadach określonych w umowie zakładowej

zawartej w ramach PPE.

ciąg dalszy na str. 2

ParTNEr DODaTKU

1

G2

pracownicze programy emerytalne

Dziennik Gazeta Prawna, 26 marca 2015 nr 59 (3952)

forsal.pl

Trzeci filar jest potrzebny?

Każdy potrzebuje dodatkowe-

go ubezpieczenia emerytalne-

go. Tylko ważne, czy system,

który pozwala na dodatkowe

oszczędzanie, jest chaotyczny

czy przemyślany. Nie ma kra-

ju na świecie, w którym ludzie

dodatkowo, by nie oszczędzali.

Ważne, aby środki te kumu-

lować w ramach uporządko-

wanego systemu, który dzięki

swojej masowości będzie tań-

szy niż obecne rozwiązania.

Czy jest niezbędny wszystkim,

czy raczej tym słabiej zarabia-

jącym?

On przede wszystkim jest

potrzebny średnio zarabiają-

cym. W raporcie dla Kancela-

rii Prezydenta pt. „Dodatkowy

system emerytalny w Polsce”

wskazywaliśmy, że 20 proc.

Polaków, którzy zarabiają naj-

mniej, jest w takiej sytuacji, że

mogą mieć problem z dodat-

kowym oszczędzaniem. Z ko-

lei najbogatsi oszczędzają i tak

w różnych formach, więc stąd

wniosek, że takich systemo-

wych rozwiązań potrzebuje

pozostała część społeczeństwa.

To dlaczego stan III filaru,

w tym pracowniczych progra-

mów emerytalnych, jest tak

słaby?

Bo w większości obecnych roz-

wiązań następuje redystry-

bucja dochodów od najbied-

niejszych do najbogatszych.

Czyli przez ulgi finansujemy

z budżetu obecne rozwiąza-

nia a warunki do skorzystania

z nich mają głównie najbogat-

si. W efekcie mamy uczestnic-

two Polaków w III filarze na

poziomie poniżej 5 proc.

Te rozwiązania są zagma-

twane, pracownicy nie wi-

dzą w nich korzyści i są one

relatywnie drogie, gdyż nie

są masowe. I tu się koło za-

myka, skoro jest mało ubez-

pieczonych to nie opłaca się

do tych programów przystą-

pić. Do tego mamy elastycz-

ny rynek pracy i pracownicy

zastanawiają się, po co mają

oszczędzać, skoro, jeśli zmie-

nią pracę to nie będą mogli

tego kontynuować, bo dziś

takich możliwości nie ma.

A system powinien być po-

wszechny i dawać możli-

wość kontynuowania takiego

ubezpieczenia przy zmianie

firmy.

A dla pracodawców obecne

programy są wartością?

Małą. Składki na emeryturę

pracownika nie odliczą. Z dru-

giej strony sytuacja na rynku

pracy cały czas działa na ko-

rzyść pracodawcy, który nie

czuje presji, by taki pracow-

niczy program emerytalny był

atutem przyciągającym do fir-

my pracowników. A tak jest

w innych krajach, gdzie tego

typu programy są elementem

budowania lojalności pracow-

nika wobec firmy.

Jak powinien wyglądać zmody-

fikowany system?

Moim zdaniem nie powinni-

śmy modyfikować, ale przygo-

tować zupełnie nowy system.

Mam świadomość, że kłopo-

tem będzie wygaszenie obec-

nie działających rozwiązań.

Proponujemy wprowadzenie

faktycznie powszechnych pro-

gramów z opcją wystąpienia.

Czy każdy pracownik byłby

zapisywany do programu, ale

mógłby się z niego wypisać?

Tak. Miałby do wyboru ogól-

nopolskie programy emerytal-

ne, do których przystępował-

by pracodawca i które byłyby

pod kontrolą KNF. Dzięki temu

pracownik nawet po zmia-

nie pracy mógłby bez kłopo-

tu kontynuować ubezpiecze-

nie. Składka na taki fundusz

opłacana byłaby w wysokości

co najmniej 1 proc. po stronie

pracownika i 1 proc. po stronie

pracodawcy. Obie strony mo-

głyby podwyższyć swoją część

składki do 3 proc.

A dlaczego pracodawcy nagle

mieliby zapałać chęcią do

oferowania pracownikom

takich ubezpieczeń?

Bo dalibyśmy pracodawcom

możliwość odliczania ich do-

płat do emerytur z zakładowe-

go funduszu świadczeń socjal-

nych, obecnie rocznie trafia na

ten cel od kilku do kilkunastu

miliardów złotych. Wprowa-

dzenie tego systemu nie było-

by dla nich obciążeniem.

Ale dla pracodawcy zaofe-

rowanie takiego programu

pracownikowi byłoby

obowiązkiem?

Tak, ale miałby wspomnianą

wcześniej korzyść. Więc nie

podwyższy mu to kosztów

pracy, a zwiększy jego atrak-

cyjność jako pracodawcy. Pro-

ponujemy, by ten obowiązek

dotyczący oferowania pracow-

nikowi programu emerytal-

nego dotyczył największych

firm zatrudniających powy-

żej 250 osób. W ciągu 5–10 lat

zostałby rozciągnięty na śred-

nie i mniejsze firmy. Ale gdyby

pracodawcy mogli użyć w tym

celu pieniędzy z funduszu so-

cjalnego, to byłoby to dla nich

rozwiązanie neutralne.

Inne korzyści?

Pojawiła się propozycja KNF,

by pieniądze oszczędzone

w ramach programów eme-

rytalnych banki uwzględnia-

ły jako wkład własny kredytu.

Oczywiście od deklaracji do

realizacji jeszcze daleka dro-

ga, ale sama idea jest słuszna.

Na ile by to uatrakcyjniło takie

programy emerytalne?

Według mnie to może być

istotny czynnik. Bo to najlep-

szy sposób, by siłę tych pie-

niędzy poczuć już dziś, a nie

w przyszłości kiedy emerytu-

ra będzie wypłacana. Z kolei

z punktu widzenia banku to

jest zabezpieczenie kredytu.

Deklarację w tej sprawie szef

KNF Andrzej Jakubiak złożył

na spotkaniu w Pałacu Prezy-

denckim w obecności prezy-

denta. Oczywiście to początek

drogi, bo szczegóły trzeba wy-

pracować.

Łącznie składka emerytalna

wzrosłaby od 2 do nawet

6 proc. Razem z I i II filarem

Bartłomiej Mayer

Małgorzata Kwiatkowska

dgp@infor.pl

Od 2011 r. spada liczba pracow-

niczych programów emery-

talnych. Rośnie wprawdzie

liczba uczestników PPE, jed-

nak przybywa ich coraz wol-

niej. To samo dotyczy warto-

ści zgromadzonych aktywów.

Równie niepokojące jest to, że

zmniejsza się przeciętna wy-

sokość składki przypadająca na

jednego uczestnika PPE – wy-

nika z danych KNF.

Trudno oprzeć się wrażeniu,

że program, który miał ułatwić

oszczędzanie na emeryturę,

jest obecnie w odwrocie. Powo-

dów jest cała litania. Zdaniem

przedsiębiorców oraz osób,

które zajmują się PPE zawo-

dowo, najważniejszym z nich

jest to, że od składki wpłaco-

nej przez pracodawcę na konto

emerytalne pracownika, musi

on zapłacić podatek dochodo-

wy. Udział w PPE ma przynosić

profity, jednak uczestnik pro-

gramu dostanie je dopiero na

starość, gdy przejdzie na eme-

ryturę, ale daninę od nich ma

oddać już teraz. Właśnie dla-

tego część pracowników, na-

wet jeśli może, nie chce nale-

żeć do PPE.

Ulga najlepszą zachętą

– Pieniądze, które pracow-

nicy przeznaczają ze swoich

wynagrodzeń na PPE (w for-

mie składki dodatkowej), nie

powinny być obłożone takimi

obciążeniami jak składki na

ubezpieczenie społeczne czy

podatki dochodowe od osób fi-

zycznych – postuluje Andrzej

Diakun, prezes spółki Elektro-

tim, w której PPE działa od li-

stopada zeszłego roku.

Wprowadzenie zachęt po-

datkowych to najczęściej

zgłaszana propozycja zmian

w systemie. – Zasadne byłoby

przynajmniej zwolnienie do-

datkowych składek płaconych

przez pracowników z opodat-

kowania. Już to z pewnością

zwiększyłoby ich zaintereso-

wanie oszczędzaniem na do-

datkową emeryturę – uważa

Cezary Koziński, dyrektor ds.

relacji społecznych w Arcelor-

Mittal Polska, stalowym kon-

cernie, w którym PPE funkcjo-

nuje już od ponad siedmiu lat.

Ulga podatkowa to najsil-

niejsza zachęta, ponieważ ktoś,

kto rozważa wejście do PPE,

chce dostrzec korzyści z tego

tytułu od razu na samym po-

czątku oszczędzania. Świado-

mość, że prawdziwe konfitury

są na końcu długiej drogi, którą

właśnie rozpoczyna, jest bardzo

często niewystarczająca.

Przydałoby się również za-

stosowanie ulg dla przedsię-

biorstw, które zdecydowałyby

się na rejestrację i prowadzenie

programu. – Brak zachęt po-

datkowych stanowi z pewno-

ścią dużą barierę dla otwierania

nowych programów – potwier-

dza Aleksandra Kuśmierczyk,

która zajmuje się PPE w Gene-

rali. Także przedstawiciele in-

nych firm prowadzących PPE

chcieliby wprowadzenia ulgi

podatkowej dla pracodawcy.

Co na to Ministerstwo Fi-

nansów? Biuro prasowe po-

informowało nas, że zgodnie

z ustawą regulującą kwestie

funkcjonowania systemów

ubezpieczeń społecznych

kolejny cykliczny przegląd

wszystkich tego typu syste-

mów nastąpi za rok. Ma w nim

uczestniczyć również MF.

Skrócić urzędową drogę

Kolejny zgłaszany postulat do-

tyczy uproszczenia procedury

rejestracji. Jak deklaruje jeden

z naszych rozmówców, bariery

organizacyjne są czasami dla

przedsiębiorcy na tyle uciąż-

liwe, że chcąc docenić swoje-

go pracownika, częściej woli

mu dać podwyżkę, niż zakła-

dać PPE.

Bariery mogą stanowić dłu-

gi proces oraz konieczność

rejestracji programu w KNF,

która wiąże się z wieloma biu-

rokratycznymi procedurami

– potwierdza Aleksandra Ku-

śmierczyk.

– Należałoby się też zasta-

nowić nad możliwością za-

wieszania na dłuższy czas pro-

gramów emerytalnych, jeśli

pracodawca znalazł się w trud-

nej sytuacji finansowej – doda-

je Cezary Koziński. W tej chwi-

li, jak wyjaśnia, bez uzgodnień

z załogą jest to możliwe tylko

na trzy miesiące. Aby zawie-

sić PPE na dłużej, konieczne

jest podpisanie porozumienia

ze związkami zawodowymi.

– To powinno być moim zda-

niem bardziej zliberalizowane

– uważa.

– Korzystnie na rynek PPE

wpłynęłyby zmiany w usta-

wie mające na celu uprosz-

czenie systemu i ujednolice-

Co pracodawca powinien wiedzieć o PPE cd.

Natomiast czasowe jednostronne zawieszenie odprowadza-

nia składek podstawowych możliwe jest na okres łącznie

do 3 miesięcy w okresie obejmującym 12 kolejnych miesię-

cy kalendarzowych (ewentualnie na okres do 6 miesięcy,

jeśli umowa zakładowa przewiduje taką możliwość). Jeżeli

natomiast okres 3 miesięcy (6 miesięcy, jeśli umożliwia to

umowa zakładowa) jednostronnego zawieszenia odpro-

wadzania składek podstawowych jest zbyt krótki, możliwe

jest jego przedłużenie, ale wyłącznie za zgodą reprezenta-

cji pracowników. W takiej sytuacji niezbędne jest zawarcie

pomiędzy pracodawcą a reprezentacją pracowników poro-

zumienia, które będzie określało okres zawieszenia odpro-

wadzania składek podstawowych, jednak nie dłuższy niż 24

miesiące w okresie kolejnych 48 miesięcy kalendarzowych.

Jeżeli natomiast sytuacja finansowa firmy wymaga trwałe-

go ograniczenia kosztów związanych z prowadzeniem PPE,

możliwe jest osiągnięcie tego przez trwałą zmianę wysoko-

ści składki podstawowej. Składkę podstawową można obniżyć

na stałe do symbolicznej kwoty nawet np. 10 zł. W takim

jednak wypadku niezbędna jest zmiana umowy zakładowej,

a co za tym idzie uzyskanie zgody reprezentacji pracowni-

ków będącej stroną tej umowy na obniżenie składki oraz reje-

stracja zmiany umowy w KNF. Jeżeli natomiast nawet trwałe

obniżenie składki podstawowej nie będzie satysfakcjonujące,

pracodawca ma jeszcze możliwość całkowitej likwidacji PPE.

Co pracownik powinien wiedzieć o PPE

Kto decyduje o utworzeniu pracowniczego

programu emerytalnego

Nawet jeśli większość pracowników chce utworzenia progra-

mu, nie mogą sami go powołać. Decyzja o utworzeniu pro-

gramu należy do pracodawcy, bowiem to on ponosi główny

ciężar finansowania programu. Jednak formę i warunki funk-

cjonowania programu pracodawca uzgadnia z reprezentacją

pracowników. Nie ma też żadnych przeszkód, aby to związki

zawodowe zainicjowały rozmowy o PPE w zakładzie pracy.

Czy każdy pracodawca może utworzyć PPE

Każdy pracodawca, niezależnie od formy organizacyjno-

-prawnej, w jakiej prowadzona jest działalność gospodar-

cza, może utworzyć program. Jedynym warunkiem jest

konieczność zatrudniania przez ten podmiot pracowników.

Programy mogą więc powstawać m.in. w spółkach kapi-

tałowych i osobowych, fundacjach, stowarzyszeniach, ale

mogą też być tworzone przez osoby fizyczne prowadzące

działalność gospodarczą. Kilku pracodawców może także

podjąć decyzję o utworzeniu wspólnego międzyzakłado-

wego pracowniczego programu emerytalnego. Pracodawca

może też przystąpić do już istniejącego międzyzakładowe-

go PPE. Do programu mogą przystępować również uczel-

nie państwowe, finansując składki z funduszu świadczeń

socjalnych, pod warunkiem że nie przekroczą 30 proc. jego

wartości.

Czy pracodawca może stworzyć program

dla wybranej grupy pracowników

Program tworzony w zakładzie pracy ma być powszechny,

zaś warunki uczestnictwa w nim jednakowe dla wszyst-

kich. Jednocześnie warunki przystąpienia do programu

mają być tak określone, aby na etapie tworzenia programu

spełniało je co najmniej 50 proc. załogi (w przypadku praco-

dawców zatrudniających więcej niż 500 pracowników – co

najmniej 1/3 załogi). Pracowniczy program emerytalny nie

może więc być skierowany jedynie do wybranej grupy pra-

cowników, np. tylko do kadry menadżerskiej

Kto decyduje o formie oszczędzania

Wybór formy, w jakiej będzie prowadzony program, należy

do pracodawcy. Tym niemniej w procesie tworzenia PPE

ważny udział ma reprezentacja pracowników, która negocju-

je z pracodawcą umowę zakładową i jest stroną tej umowy.

Na tym etapie pracownicy mogą mieć wpływ na formę PPE

i warunki, na jakich program będzie funkcjonował.

Kto i kiedy może przystąpić do PPE

Prawo do uczestnictwa w programie przysługuje pra-

cownikowi, który jest zatrudniony u danego pracodaw-

cy nie krócej niż trzy miesiące. Pracodawca może jednak

w umowie zakładowej poszerzyć grupę pracowników ma-

jących możliwość skorzystania z PPE, np. skracając wyma-

gany staż pracy do dwóch miesięcy. Do programu nie może

jednak przystąpić pracownik, który ukończył 70 lat. Osoba

zatrudniona u kilku pracodawców może uczestniczyć

w kilku pracowniczych programach emerytalnych prowa-

dzonych przez zatrudniających ją pracodawców.

Co dzieje się ze środkami zgromadzonymi

w PPE w przypadku zmiany pracy

W przypadku zmiany pracy możliwa jest wypłata trans-

ferowa (tj. z jednej instytucji finansowej do innej) lub po-

zostawienie środków w dotychczasowym PPE. W tym

drugim przypadku będą one dalej zarządzane, choć nie

Ten system trzeba pilnie zmodernizować

Zainteresowanie PPE zarówno wśród przedsiębiorców, jak i wśród załóg

byłoby większe, gdyby rozwiązania były bardziej elastyczne

Masowo znaczy taniej

Ryszard Petru:

Nie modyfikować, ale przygotować zupełnie nowy system

1

1

G3

pracownicze programy emerytalne

Dziennik Gazeta Prawna, 26 marca 2015 nr 59 (3952)

forsal.pl

podniosłaby się z obecnych

19 proc do co najmniej 21 proc.

Z samej podwyżki składki wy-

nika, że pracownik rocznie od-

kładałby co najmniej 10 proc.

więcej niż w przypadku obu fi-

larów, jego emerytura wzrosła-

by zapewne o minimum tyle.

A co na to minister finansów?

Ta propozycja krótkotermi-

nowo byłaby dla finansów

publicznych neutralna. A mi-

nister, który myśli perspekty-

wicznie, widzi, że ma zyski dla

gospodarki, bo wzrasta udział

oszczędności długotermino-

wych.

Czy pana zdaniem taka propo-

zycja obudziłaby III filar?

Mam nadzieję, że tak. Może

silna do niedawana pozycja II

filaru powodowała, że III był

nieco w cieniu. Część ubez-

pieczonych myślała, że sko-

ro istnieje II, to nie ma sensu

odkładać na III. Po zmianach

w OFE jakie wprowadził w ze-

szłym roku rząd, ta sytuacja

się zmieniła.

Rozmawiał Grzegorz Osiecki

Ryszard Petru, przewod-

niczący Towarzystwa

Ekonomistów Polskich

dokończenie ze str. 1

Grupa PZU ma największy

udział w rynku PPE. Na ko-

niec 2014 r. zarządzała w su-

mie 527 takimi programami.

Przedstawiciele części

firm zarządzających PPE idą

w swoich opiniach jeszcze

dalej. Wskazują, że ubiegło-

roczne zmiany w systemie

emerytalnym zmniejszyły

zaufanie Polaków do jego

kapitałowej, dobrowolnej

części i zwiększyły oczeki-

wanie, że w przyszłości część

zapewniona przez państwo

będzie wyższa. Na dodatek

dyskusja wokół zmian wpro-

wadzanych w obowiązkowej

części systemu nie pociągała

za sobą propagowania przez

instytucje państwowe idei

dodatkowego oszczędzania

na przyszłą emeryturę wśród

obywateli, m.in. w ramach

PPE.

Aleksandra Kuśmierczyk,

specjalista ds. programów

emerytalnych w Generali,

wskazuje, że co prawda po

zmianach w systemie eme-

rytalnym klienci firmy czę-

ściej podejmują rozmowy

o programach emerytal-

nych, ale inicjatywa nadal

wychodzi przede wszyst-

kim od zarządzających

PPE, a nie pracodawców.

– Mało który pracodawca

wie o możliwościach, jakie

daje PPE. Ta forma bene-

fitu pracowniczego więk-

szości pracodawców jest

nieznana – dodaje.

Inaczej sytuacja wyglą-

da w przypadku przedsię-

biorstw, w których PPE już

działają. Tu ostatnia re-

forma zwiększyła zainte-

resowanie pracowników

oszczędzaniem na emery-

turę. U klientów, którzy już

taki program uruchomili,

wzmożone zainteresowa-

nie możliwością wpłacania

składek dodatkowych zaob-

serwowało np. Generali. – To

pokazuje, że przy wspólnym

zaangażowaniu pracodawcy

i zarządzającego w edukację

pracowników można zara-

zić Polaków oszczędzaniem

– ocenia Kuśmierczyk.

Także doświadczenia firm,

które zdecydowały się na

wprowadzenie PPE, poka-

zują, że cieszą się one dużą

popularnością. W Arcelor-

Mittal Polska, które decy-

zję o założeniu PPE podjęło

razem ze związkami zawo-

dowym w 2008 r., ponad

95-proc. pracowników na-

leży do programu. A jedna

trzecia z nich wpłaca dodat-

kową, dobrowolną składkę.

– Skala zainteresowania jest

ogromna, a pracownicy do-

ceniają PPE. Gdy zdarza się,

że część zatrudnionych jest

przenoszona do innej spółki

w ramach grupy kapitałowej,

walczą o to, żeby u nowego

pracodawcy mogli wciąż na-

leżeć do PPE – mówi Cezary

Koziński, dyrektor ds. relacji

społecznych w ArcelorMittal

Polska.

Dodaje, że poza PPE za-

rządzanym przez TFI PZU

są m.in. zatrudnieni przez

firmę obcokrajowcy oraz

nieliczne osoby, które np.

z powodów podatkowych

zdecydowały się nie korzy-

stać z programu.

Niedawno, w listopa-

dzie 2014 r., PPE ruszył też

w Elektrotimie, który wyko-

nuje instalacje i sieci elek-

tryczne oraz elektroener-

getyczne, a także systemy

automatyki dla budownic-

twa, przemysłu i energetyki.

Spośród uprawnionych osób

z możliwości przystąpienia

do PPE skorzystało prawie 90

proc. pracowników. Do pro-

gramu zarządzanego przez

TFI PZU mogą przystąpić

pracownicy, którzy na dzień

złożenia wniosku o rejestra-

cję programu w KNF mieli co

najmniej pięć lat stażu pracy

w spółce.

– Zdecydowaliśmy się

wprowadzić PPE, bo jeste-

śmy przekonani, że emery-

tury z powszechnego syste-

mu ubezpieczeń społecznych

zdecydowanej większości

pracowników nie wystar-

czą, by na starość żyli na

poziomie choćby zbliżonym

do tego, na jakim żyją teraz

– tłumaczy Andrzej Diakun,

prezes Elektrotimu. Wska-

zuje, że niezwykle istotną

kwestią jest społeczna od-

powiedzialność biznesu,

bo przedsiębiorcy powinni

odpowiadać za środowisko,

w którym funkcjonują, a me-

nedżerowie i rządzący na-

szym krajem popełniają bar-

dzo duży błąd, nie mówiąc

pracownikom, że za chwilę

być może nie będą oni mieli

z czego żyć.

– Ponadto organizacje biz-

nesowe, szczególnie te, które

długo budują kompetencje

swoich pracowników, nie

mogą sobie pozwolić na to,

by pomysłem na życie tych

pracowników był tzw. jum-

ping, czyli przeskakiwanie

z firmy do firmy. Oczywiście

PPE nie jest żadną smyczą,

jednak może stanowić do-

datkowy element, który

wiąże pracownika z firmą

– dodaje.

nie produktów w jeden rodzaj

produktu indywidualnego

(połączone IKE i IKZE) i jedną

grupową formę finansowana

przez pracodawcę – wymie-

nia Tomasz Fronczak, dyrek-

tor biura programów eme-

rytalno-oszczędnościowych

w TFI PZU.

O tym, że produkt jest obec-

nie mało elastyczny, świadczy

wiele faktów. W PPE mogą

uczestniczyć jedynie pracow-

nicy zatrudnieni na umowę

o pracę, a jeśli pracodawca de-

cyduje się na otwarcie PPE,

musi dać możliwość przystą-

pienia do programu wszystkim

pracownikom, którzy osiągnęli

określony staż pracy, niezależ-

nie od wyników i zaangażowa-

nia w wykonywane obowiązki.

Nasi rozmówcy postulują moż-

liwość różnicowania wysoko-

ści składek dla pracowników,

wprowadzenie różnych kry-

teriów przystąpienia. Kolejne

propozycje, których wdrożenie

mogłoby zwiększyć zaintere-

sowanie pracodawców i pra-

cowników, to m.in. stworzenie

możliwości przeznaczania na

składki pracodawcy pieniędzy

z funduszu świadczeń socjal-

nych (takie rozwiązanie sto-

suje się m.in. w szkolnictwie

wyższym) oraz wprowadze-

nie możliwości międzynaro-

dowych transferów dla uczest-

ników, którzy wykonują pracę

w Polsce i chcieli, by konty-

nuować program po powrocie

do swojego kraju. Zdarzają się

również postulaty warunko-

wego współpłacenia składek

przez pracownika i pracodaw-

cę. Z takim warunkiem można

się często spotkać w międzyna-

rodowych korporacjach.

– Warto też rozważyć me-

chanizmy funkcjonujące w in-

nych krajach, gdzie programy

mają charakter obowiązko-

wych dla pewnych grup pra-

codawców – dodaje Fronczak.

Przedstawiciele innych

firm proponują też, by zgro-

madzone oszczędności można

było wypłacić również w przy-

padku, gdy pracownik prze-

staje być zdolny do pracy (i

uzyskuje świadczenie rento-

we). Obecnie taka wypłata jest

możliwa tylko po osiągnięciu

określonego w ustawie wieku

uczestnika.

Przede wszystkim

informacja

Monika Mikulska, specjali-

sta ds. PPE z departamen-

tu ubezpieczeń grupowych

i zdrowotnych w Allianz Pol-

ska, podkreśla, że nie mniej

ważną barierę stanowi brak

świadomości i akcji eduka-

cyjnych, które informowały-

by o istnieniu takich progra-

mów oraz o korzyściach, jakie

się z nimi wiążą.

– Aby zainteresowanie PPE

wzrosło, potrzebne są kampa-

nie informacyjne i społeczne

– twierdzi dyrektor Fronczak.

Według niego tym tematem

szerzej powinny się zaintere-

sować media. Nie mniej ważna

jest edukacja od najmłodszych

lat, włączając w to powszechny

system nauczania.

Co pracodawca powinien wiedzieć o PPE cd.

będzie już opłacana składka podstawowa. Jeżeli nowy pra-

codawca prowadzi PPE dla swoich pracowników, to należy

złożyć dyspozycję przekazania środków z dotychczasowe-

go PPE do nowego programu. Jeśli nowy pracodawca nie

prowadzi PPE, a pracownik nie chce pozostawiać środków

w programie prowadzonym przez dotychczasowego pra-

codawcę, środki można przenieść do innej instytucji

finansowej na indywidualne konto emerytalne. Prowa-

dzenie indywidualnych kont emerytalnych oferują banki,

domy maklerskie, zakłady ubezpieczeń i towarzystwa fun-

duszy inwestycyjnych.

Jakiej wysokości wpłaty mogą być wnoszo-

ne do PPE

Składka podstawowa (finansowana przez pracodawcę) nie

może przekraczać 7 proc. wynagrodzenia brutto uczestnika.

Natomiast dobrowolna składka dodatkowa nie może prze-

wyższać miesięcznego wynagrodzenia netto pracownika,

a ponadto w roku kalendarzowym suma tych składek nie

może przekroczyć limitu, którego wysokość jest corocznie

ogłaszana przez ministra właściwego do spraw zabezpie-

czenia społecznego. Limit ten został określony na: 16 857 zł

w 2014 r. oraz 17 815,50 zł w 2015 r.

Co dzieje się ze składkami wpłacanymi

w ramach PPE

Środki wnoszone do programu nie mogą być gromadzo-

ne i zarządzane przez pracodawcę. Pracodawca ma obowią-

zek przekazania ich do wybranej wspólnie z reprezentacją

pracowników instytucji finansowej, z którą zawarta została

umowa o zarządzanie. Każdemu z pracowników, który przy-

stąpi do PPE, instytucja ta otwiera rachunek, na którym

ewidencjonuje przekazane za daną osobę składki. Środki te

należą więc do pracownika, choć do czasu osiągnięcia okresu

emerytalnego nie może on nimi dysponować.

Czy umowę o uczestnictwie w PPE można

wypowiedzieć i otrzymać wypłatę całości

bądź części zgromadzonego kapitału

W każdej chwili można wypowiedzieć udział w programie

poprzez złożenie pracodawcy pisemnego oświadczenia. Zgro-

madzone środki pozostają jednak na rachunku w PPE. Do rąk

uczestnika programu mogą one trafić w jednym z trzech usta-

wowo określonych trybów: wypłaty lub zwrotu.

Wypłata środków następuje:

n

na wniosek uczestnika po osią-

gnięciu przez niego wieku 60 lat;

n

na wniosek, po przed-

stawieniu przez pracownika decyzji o przyznaniu prawa do

emerytury i po ukończeniu 55. roku życia;

n

w przypadku

ukończenia przez uczestnika 70 lat, jeżeli wcześniej nie wy-

stąpił z wnioskiem o wypłatę środków, chyba że nadal jest za-

trudniony u pracodawcy prowadzącego program, wówczas

wypłata następuje po ustaniu stosunku pracy;

n

na wniosek

osoby uprawnionej, w przypadku śmierci uczestnika. Środki

te mogą być wypłacone jednorazowo albo ratalnie.

Wypłaty transferowej można dokonać:

n

do innego pro-

gramu, którego jest się uczestnikiem (np. przy zmianie

pracodawcy);

n

na indywidualne konto emerytalne (IKE)

uczestnika;

n

na IKE osoby uprawnionej, w przypadku

śmierci uczestnika.

Zwrot, czyli wycofanie środków zgromadzonych w ramach

programu, może nastąpić w przypadku likwidacji PPE. 30

proc. sumy składek podstawowych wpłaconych do progra-

mu jest wówczas przekazywane do ZUS i ewidencjonowa-

ne na koncie w I filarze jako dodatkowa składka emerytalna.

W przypadku zwrotu środków od przychodów uzyskanych

w związku z uczestnictwem w programie pobierany jest też

podatek od zysków kapitałowych.

Co dzieje się ze środkami zgromadzonymi

w PPE w przypadku śmierci przed uzyska-

niem prawa do emerytury

Jak każdy zgromadzony majątek podlegają one dziedzi-

czeniu. W deklaracji przystąpienia do PPE uczestnik może

wskazać osoby, które powinny otrzymać środki zgromadzo-

ne na jego rachunku w programie w wypadku jego śmierci.

W każdej chwili można zmienić lub odwołać taką dyspo-

zycję. Jeżeli uczestnik wskazał kilka osób uprawnionych

do otrzymania środków po jego śmierci, a nie oznaczył ich

udziału w tych środkach, przyjmuje się, że udziały tych osób

są równe. W przypadku niewskazania osób uprawnionych

zgromadzone środki otrzymują spadkobiercy na zasadach

określonych w prawie spadkowym.

Gdzie można interweniować, jeżeli praco-

dawca nie realizuje postanowień umowy

PPE są nadzorowane przez Komisję Nadzoru Finansowe-

go. Skargi w indywidualnych sprawach przyjmuje rzecz-

nik ubezpieczonych. Interwencje mogą być też kierowane

do Komisji Nadzoru Finansowego. Sprawa może być także

skierowana na drogę postępowania sądowego przed właści-

wy sąd powszechny.

Źródło: KNF, Rzecznik Ubezpieczonych

Ten system trzeba pilnie zmodernizować

Zainteresowanie PPE zarówno wśród przedsiębiorców, jak i wśród załóg

byłoby większe, gdyby rozwiązania były bardziej elastyczne

reforma zachęca do oszczędzania

1

G4

pracownicze programy emerytalne

Dziennik Gazeta Prawna, 26 marca 2015 nr 59 (3952)

forsal.pl

Jak podatkowo rozliczyć PPE

Wpłata na program

jest przychodem

pracownika. Składka

podstawowa

przekazana przez

pracodawcę

jest dla niego

kosztem uzyskania

przychodów

Łukasz Zalewski

lukasz.zalewski@infor.pl

Pracownicze programy emery-

talne (PPE) to korzyść dla obu

stron – pracownika, bo dostaje

on od pracodawcy dodatkowe

środki na emeryturę, oraz pra-

codawcy, ponieważ motywuje

w ten sposób pracownika do

pracy na rzecz firmy, a skład-

ki pomniejszają jego przychód

podatkowy.

Opodatkowane wpłaty

Pracownik, który przystąpił

do PPE, otrzymuje od praco-

dawcy wynagrodzenie oraz do-

datkowe środki na emeryturę.

Składka na pracowniczy pro-

gram może wynieść do 7 proc.

wynagrodzenia uczestnika.

Środki te są jednak opodatko-

wane podatkiem dochodowym

od osób fizycznych według 18-

proc. lub 32-proc. stawki PIT.

Wypłaty środków zgro-

madzonych w PPE na rzecz

uczestników lub ich spadko-

bierców są jednak zwolnione

z podatku na podstawie art. 21

ust. 1 pkt 58 ustawy o PIT (t.j.

Dz.U. z 2012 r. poz. 361 ze zm.).

Zwolnione są również:

– transfery środków z PPE

do innego pracowniczego pro-

gramu emerytalnego lub na

indywidualne konto emery-

talne oraz

– wypłaty środków zgroma-

dzonych w grupowej formie

ubezpieczenia na życie zwią-

zanej z funduszem inwestycyj-

nym lub w innej formie gru-

powego gromadzenia środków

na cele emerytalne dla pra-

cowników – do pracownicze-

go programu emerytalnego.

Pracownik uczestnik pro-

gramu nie musi też płacić po-

datku od zysków osiągniętych

w związku z inwestowaniem

składek z PPE.

W przypadku śmierci

uczestnika programu wypła-

ta środków osobom do nich

uprawnionym lub spadkobier-

com jest zwolniona z podatku

od spadków i darowizn.

Mniejszy przychód

Ciężar funkcjonowania pra-

cowniczych programów eme-

rytalnych ponosi pracodaw-

ca, ale może on skorzystać

z ulgi podatkowej. Jak wynika

z art. 22 ust. 1b ustawy o PIT

(oraz art. 15 ust. 1d ustawy

o CIT), może on zaliczyć po-

niesione wydatki na zapew-

nienie prawidłowej realiza-

cji pracowniczego programu

emerytalnego do kosztów

podatkowych i tym samym

pomniejszyć swój przychód

do opodatkowania. Należy

również pamiętać o ogólnej

zasadzie dotyczącej kosztów,

określonej w art. 22 ustawy

o PIT oraz art. 15 ustawy

o CIT. Zgodnie z nią koszta-

mi uzyskania przychodów

są koszty poniesione w celu

osiągnięcia przychodów lub

zachowania albo zabezpie-

czenia źródła przychodów,

z wyjątkiem kosztów wymie-

nionych odpowiednio w art.

23 ustawy o PIT oraz art. 16

ustawy o CIT.

W praktyce z powyższych

przepisów wynika, że praco-

dawca może zaliczyć do kosz-

tów wszelkie wydatki zwią-

zane z prowadzeniem PPE,

a więc przede wszystkim

składkę podstawową określo-

ną w umowie zakładowej. Po-

nadto kosztem będą wydatki

związane z obsługą pracow-

niczego programu poniesione

np. na sporządzenie umowy

zakładowej przez prawni-

ków czy na obsługę deklaracji

o przystąpieniu do programu

składanych przez pracowni-

ków, a także koszty sporów

sądowych związanych z pro-

wadzeniem PPE.

Zasady te potwierdził mi-

nister finansów w inter-

pretacji ogólnej z 14 mar-

ca 2008 r. (nr DD6/8213/46/

KWW/08/215).

Środków z Niemiec nie trzeba uwzględniać w PIT

Interpretacja indywidualna dyrektora Izby

Skarbowej w Łodzi z 27 czerwca 2014 r., nr

IPTPB2/415-188/14-6/AKr

Podatnik od 1981 r. do 2013 r. mieszkał

w Niemczech i tam znajdował się jego

ośrodek interesów życiowych. Od sierpnia

2013 r. mieszka w Polsce i tutaj przeniósł

centrum interesów osobistych. Od 2008 r.

otrzymuje emeryturę wypłacaną z niemiec-

kiego obowiązkowego systemu ubezpieczeń

socjalnych oraz świadczenie z pracownicze-

go programu emerytalnego.

Jak wyjaśnił dyrektor Izby Skarbowej, od

sierpnia 2013 r. podatnik jest polskim rezy-

dentem i posiada w Polsce nieograniczo-

ny obowiązek podatkowy. Zgodnie z art. 18

ust. 1 polsko-niemieckiej umowy o unika-

niu podwójnego opodatkowania emerytury

i podobne świadczenia lub renty otrzymywa-

ne przez osobę mającą miejsce zamieszka-

nia w jednym państwie z drugiego państwa

podlegają opodatkowaniu tylko w tym pierw-

szym kraju. Umowa nie definiuje, co należy

rozumieć przez „emerytury i podobne świad-

czenia”, ale należy przyjąć, że chodzi o wyna-

grodzenie, które jest wypłacane po przejściu

na emeryturę i które ma na celu zabezpiecze-

nie źródła utrzymania osobie je otrzymującej.

Oznacza to, że świadczenie otrzymane

z pracowniczego programu emerytalnego

z Niemiec przez osobę mającą miejsce za-

mieszkania w Polsce w myśl art. 18 ust. 1

ww. umowy podlega opodatkowaniu tylko

w miejscu zamieszkania. Zatem w przy-

padku naszego podatnika od sierpnia 2013

r. świadczenie z pracowniczego programu

emerytalnego podlega opodatkowaniu tylko

w Polsce, ale to nie wszystko. Stosownie

bowiem do art. 21 ust. 1 pkt 58 lit. b ustawy

o PIT wolne od podatku dochodowego są

wypłaty środków zgromadzonych w pracow-

niczym programie emerytalnym dokonane

na rzecz uczestnika lub osób uprawnionych

do tych środków po śmierci uczestnika, z za-

strzeżeniem ust. 33.

W myśl art. 21 ust. 33 ustawy przez pra-

cownicze programy emerytalne rozumie

się takie programy utworzone i działające

w oparciu o przepisy dotyczące pracowni-

czych programów emerytalnych obowią-

zujących w państwach członkowskich Unii

Europejskiej lub w innych państwach nale-

żących do Europejskiego Obszaru Gospodar-

czego albo w Konfederacji Szwajcarskiej.

Dyrektor przyznał więc, że otrzymywane

przez podatnika wnioskodawcę świadczenie

z pracowniczego programu emerytalnego

z Niemiec jest zwolnione z opodatkowa-

nia na podstawie art. 21 ust. 1 pkt 58 lit. b

ustawy o PIT.

rEKlama

Nr 1

na rynku PPE

PPE – pracownicze programy emerytalne

Obliczenia własne na podstawie raportu Komisji Nadzoru Finansowego pt.: „Pracownicze programy emerytalne w 2013 r.” opublikowanego w lipcu 2014 r.

801 102 102 pzu.pl

Wyszukiwarka

Podobne podstrony:

Hala Dr Volt 2015 03 26 Rzut fund (1)

Hala Dr Volt 2015 03 26 Rzut dachu (1)

Hala Dr Volt 2015 03 26 Rzut ko Nieznany

Pracownicze Programy Emerytalne III filar

Hala Dr Volt 2015 03 26 Rzut konstr Ścian Przekroje (1)

Hala Dr Volt 2015 03 26 Rzut przyziemia (1)

3 Pracownicze Programy Emerytal Nieznany (2)

pracownicze programy emerytalne Nieznany

Hala Dr Volt 2015 03 26 Elewacje (1)

Hala Dr Volt 2015 03 26 Rzut fund (1)

Hala Dr Volt 2015 03 26 Rzut dachu (1)

ustawa o pracowniczych programach emerytalnych 394 0

więcej podobnych podstron