Strona 1

www.sgk.gofin.pl

2010-12-08 08:41:43

http://www.sgk.gofin.pl/11,2268,121394,produkcja-w-ksiegach-rachunkowych-jednostk...

Zeszyty Metodyczne Rachunkowości

nr

10

z dnia 2010-05-20 nr kolejny 274

Wydawnictwo Podatkowe GOFIN sp. z o.o. ul. Owocowa 8, 66-400 Gorzów Wlkp., www.sgk.gofin.pl

Produkcja w ksi

ę

gach rachunkowych jednostki rozliczaj

ą

cej koszty na kontach zespołu 4

1. Czy mo

ż

na prowadzi

ć

ewidencj

ę

kosztów produkcji wył

ą

cznie na kontach zespołu 4?

Przyj

ę

cie okre

ś

lonego wariantu ewidencji i rozliczania kosztów zale

ż

y m.in. od wielko

ś

ci danej jednostki, jej struktury

organizacyjnej, rodzaju działalno

ś

ci, a tak

ż

e stopnia komplikacji wytwarzanych produktów. Ewidencj

ę

i rozliczanie

kosztów tylko według rodzajów (z zastosowaniem kont 40 i 49) celowe jest stosowa

ć

wówczas, gdy jednostka ma prost

ą

struktur

ę

organizacyjn

ą

, prowadzi jeden rodzaj działalno

ś

ci w niewielkich rozmiarach i nie zachodzi potrzeba

sporz

ą

dzania kalkulacji kosztów.

Zapisów na kontach zespołu 4 dokonuje si

ę

na bie

żą

co, na podstawie dowodów dokumentuj

ą

cych poniesione koszty,

zapisem:

- Wn konto 40 „Koszty według rodzajów”,

- Ma konto zespołu 0, 1, 2, 3 i konto 85.

Konta kosztów według rodzajów mog

ą

wykazywa

ć

w ci

ą

gu roku obrotowego tylko saldo Wn, wyra

ż

aj

ą

ce wysoko

ść

kosztów poniesionych przez jednostk

ę

. Koszty te przenosi si

ę

na dzie

ń

bilansowy na wynik finansowy, zapisem:

- Wn konto 86 „Wynik finansowy”,

- Ma konto 40 „Koszty według rodzajów”.

Jednostki stosuj

ą

ce ewidencj

ę

ksi

ę

gow

ą

kosztów działalno

ś

ci operacyjnej wył

ą

cznie według układu rodzajowego

sporz

ą

dzaj

ą

rachunek zysków i strat w wariancie porównawczym. Ewidencja ta wyklucza bowiem mo

ż

liwo

ść

sporz

ą

dzania rachunku zysków i strat w wariancie kalkulacyjnym. Konieczna jest w tym rozwi

ą

zaniu tak

ż

e korekta

wyniku finansowego o zmian

ę

stanu na koniec roku w stosunku do stanu na pocz

ą

tek roku produktów, produkcji

niezako

ń

czonej (w toku) i rozlicze

ń

mi

ę

dzyokresowych kosztów.

Jeste

ś

my mał

ą

prywatn

ą

firm

ą

prowadz

ą

c

ą

dotychczas wył

ą

cznie działalno

ść

handlow

ą

(sprzeda

ż

maszyn

rolniczych). Od stycznia 2010 r. rozpocz

ę

li

ś

my produkcj

ę

własnych wyrobów. Sprzeda

ż

wyrobów i towarów

prowadzona jest z jednego magazynu. Dotychczas prowadzili

ś

my ewidencj

ę

kosztów działalno

ś

ci podstawowej

wył

ą

cznie na kontach zespołu 4. Czy taka ewidencja jest nadal mo

ż

liwa? Zaznaczamy, i

ż

produkcja własna

stanowi bardzo mały składnik przychodów.

W sytuacji opisanej w pytaniu mo

ż

liwa była dotychczas ewidencja kosztów wył

ą

cznie na kontach zespołu 4, bowiem

pytaj

ą

ca jednostka prowadziła jednorodn

ą

działalno

ść

handlow

ą

, nie zachodziła wi

ę

c potrzeba kalkulacji kosztów.

Rozpocz

ę

cie z nowym rokiem działalno

ś

ci produkcyjnej nawet w niewielkim rozmiarze, przy prowadzeniu ewidencji

kosztów wył

ą

cznie na kontach zespołu 4, mo

ż

e sprawia

ć

jednostce du

ż

o problemów. Jednostkom produkcyjnym nie

zaleca si

ę

stosowania wył

ą

cznie kont zespołu 4, ze wzgl

ę

du na utrudnion

ą

kalkulacj

ę

jednostkowego kosztu

wytworzenia produktu.

Prowadz

ą

c równocze

ś

nie działalno

ść

handlow

ą

i produkcyjn

ą

wskazane jest rozliczanie kosztów jednocze

ś

nie na

kontach zespołu 4 i 5.

W praktyce zdarza si

ę

jednak, i

ż

jednostki produkcyjne stosuj

ą

do ewidencji i rozliczania kosztów wył

ą

cznie konta

zespołu 4. W dalszej cz

ęś

ci opracowania wska

ż

emy na co nale

ż

y zwróci

ć

uwag

ę

wybieraj

ą

c ten sposób ewidencji.

Strona 2

www.sgk.gofin.pl

2010-12-08 08:41:43

http://www.sgk.gofin.pl/11,2268,121394,produkcja-w-ksiegach-rachunkowych-jednostk...

2. Jak ustali

ć

koszt wytworzenia stosuj

ą

c wył

ą

cznie konta zespołu 4?

W my

ś

l art. 28 ust. 11 pkt 1 ustawy o rachunkowo

ś

ci, zapasy wyrobów gotowych ujmuje si

ę

w ksi

ę

gach rachunkowych,

na dzie

ń

ich wytworzenia, według kosztów wytworzenia. Ponadto, na podstawie art. 34 ust. 2 ustawy o rachunkowo

ś

ci,

wyroby gotowe mog

ą

by

ć

na dzie

ń

wytworzenia ujmowane w ksi

ę

gach rachunkowych w cenach przyj

ę

tych do ewidencji,

z uwzgl

ę

dnieniem ró

ż

nic mi

ę

dzy tymi cenami a rzeczywistymi kosztami wytworzenia.

Natomiast na dzie

ń

bilansowy wyroby gotowe wycenia si

ę

- na podstawie art. 28 ust. 1 pkt 6 ustawy o rachunkowo

ś

ci -

według kosztów wytworzenia nie wy

ż

szych od cen ich sprzeda

ż

y netto na ten dzie

ń

.

Koszt wytworzenia produktu obejmuje koszty pozostaj

ą

ce w bezpo

ś

rednim zwi

ą

zku z danym produktem oraz

uzasadnion

ą

cz

ęść

kosztów po

ś

rednio zwi

ą

zanych z wytworzeniem tego produktu. Do uzasadnionej, odpowiedniej

do okresu wytwarzania produktu, cz

ęś

ci kosztów po

ś

rednich zalicza si

ę

zmienne po

ś

rednie koszty produkcji oraz t

ę

cz

ęść

stałych, po

ś

rednich kosztów produkcji, które odpowiadaj

ą

poziomowi tych kosztów przy normalnym

wykorzystaniu zdolno

ś

ci produkcyjnych (art. 28 ust. 3 ustawy o rachunkowo

ś

ci).

Do kosztów wytworzenia produktu nie zalicza si

ę

natomiast kosztów:

1) b

ę

d

ą

cych konsekwencj

ą

niewykorzystanych zdolno

ś

ci produkcyjnych i strat produkcyjnych,

2) ogólnego zarz

ą

du, które nie s

ą

zwi

ą

zane z doprowadzaniem produktu do postaci i miejsca, w jakich si

ę

znajduje na dzie

ń

wyceny,

3) magazynowania wyrobów gotowych i półproduktów, chyba

ż

e poniesienie tych kosztów jest niezb

ę

dne

w procesie produkcji,

4) kosztów sprzeda

ż

y produktów.

Koszty te wpływaj

ą

na wynik finansowy okresu sprawozdawczego, w którym zostały poniesione.

W sytuacji gdy roczne sprawozdanie finansowe jednostki nie podlega obowi

ą

zkowi badania i ogłaszania w my

ś

l art. 64

ust. 1 ustawy o rachunkowo

ś

ci, obliczaj

ą

c koszt wytworzenia produktu jednostka mo

ż

e do kosztów bezpo

ś

rednich

doliczy

ć

koszty po

ś

rednie zwi

ą

zane z wytworzeniem tego produktu, niezale

ż

nie od poziomu wykorzystania zdolno

ś

ci

produkcyjnych. Jednak ustalony w ten sposób koszt wytworzenia nie mo

ż

e by

ć

wy

ż

szy od ceny sprzeda

ż

y netto.

Uwaga: Aby mo

ż

liwa była wycena produktów po koszcie wytworzenia w jednostce prowadz

ą

cej ewidencj

ę

kosztów tylko według rodzajów, konieczne jest uszczegółowienie ewidencji kosztów na kontach rodzajowych.

Prowadzona ewidencja powinna bowiem umo

ż

liwi

ć

ustalenie kwoty kosztów prostych, które s

ą

uwzgl

ę

dniane

w koszcie wytworzenia produktu gotowego b

ą

d

ź

produktu w toku.

W przypadku gdy mo

ż

liwe jest ustalenie kosztu wytworzenia produktów, koszty, które nie s

ą

kwalifikowane do kosztu

wytworzenia, przeksi

ę

gowuje si

ę

na koniec roku obrotowego bezpo

ś

rednio na wynik finansowy, zapisem: Wn konto 86,

Ma konto 40. Natomiast koszty zaliczone do kosztu wytworzenia produktów przenosi si

ę

na konto 49, zapisem:

- Wn konto 49 „Rozliczenie kosztów”,

- Ma konto 40 „Koszty według rodzajów - koszty zaliczane do kosztu

wytworzenia produktów”.

Taka sytuacja b

ę

dzie miała miejsce w przypadku ewidencji bilansowej produktów, gdzie przyj

ę

cie produktów gotowych

z produkcji do magazynu po koszcie wytworzenia w jednostce stosuj

ą

cej jedynie konta zespołu 4 odbywa si

ę

zapisem:

Wn konto 60, Ma konto 49.

Warto zaznaczy

ć

, i

ż

ksi

ę

gowaniu b

ę

dzie wówczas podlegał tak

ż

e koszt wytworzenia sprzedanych produktów (na koncie

70-1).

3. Jak post

ą

pi

ć

w sytuacji, gdy jednostka zrezygnuje z ewidencji bilansowej produktów?

Strona 3

www.sgk.gofin.pl

2010-12-08 08:41:43

http://www.sgk.gofin.pl/11,2268,121394,produkcja-w-ksiegach-rachunkowych-jednostk...

W przypadku rezygnacji z ewidencji bilansowej wytworzonych produktów jednostka powinna skorygowa

ć

koszty

o warto

ść

stanu produktów ustalon

ą

na koniec okresu sprawozdawczego (miesi

ą

ca, kwartału, półrocza lub roku).

Odbywa si

ę

to zapisem:

- Wn konto 60 „Produkty gotowe i półprodukty”,

- Ma konto 49 „Rozliczenie kosztów”.

W sytuacji gdy jednostka nie ustala kosztu wytworzenia, produkty powinny by

ć

wycenione drog

ą

odj

ę

cia od ich

własnych cen sprzeda

ż

y netto

ś

rednio osi

ą

ganego przy sprzeda

ż

y produktów zysku brutto oraz ponoszonych kosztów

zarz

ą

du.

Na pocz

ą

tku nast

ę

pnego okresu sprawozdawczego lub bezpo

ś

rednio przed ustaleniem nowego stanu produktów i jego

wyceny powinno nast

ą

pi

ć

rozliczenie w ci

ęż

ar kosztów rodzajowych ich warto

ś

ci ustalonej na koniec poprzedniego

okresu. Mo

ż

e si

ę

to odby

ć

zapisem odwrotnym:

- Wn konto 49 „Rozliczenie kosztów”,

- Ma konto 60 „Produkty gotowe i półprodukty”.

Prawidłowe b

ę

dzie równie

ż

przyj

ę

cie zasady korekty kosztów na koniec okresu sprawozdawczego o zmian

ę

stanu

(warto

ś

ci) zapasu produktów w stosunku do ich stanu z ko

ń

ca okresu poprzedzaj

ą

cego. Ksi

ę

gowaniu podlega

ć

wówczas b

ę

dzie jedynie kwota zwi

ę

kszaj

ą

ca (Wn konto 60, Ma konto 49) b

ą

d

ź

zmniejszaj

ą

ca (Wn konto 49, Ma

konto 60) warto

ść

zapasu.

Uwaga: W przypadku gdy jednostka nie prowadzi ewidencji bilansowej produktów i wycenia produkty na dzie

ń

bilansowy według ceny sprzeda

ż

y netto, a wi

ę

c nie ustala kosztu wytworzenia produktów, dokonuje

przeniesienia sald kont 40 i 49 bezpo

ś

rednio na wynik finansowy. Ponadto przy stosowaniu do wyceny

produktów ceny sprzeda

ż

y netto, czyli wytwarzaniu wyrobów bez kalkulowania kosztów i bez obejmowania

ewidencj

ą

ksi

ę

gow

ą

ich stanu, jednostki nie ksi

ę

guj

ą

kosztu wytworzenia sprzedanych produktów na koncie

zespołu 70-1.

4. Przykład ewidencji kosztów produkcji na kontach zespołu 4

Przykład

I. Zało

ż

enia:

1. Jednostka prowadzi działalno

ść

produkcyjn

ą

. Produkty obj

ę

te s

ą

ewidencj

ą

bilansow

ą

, a koszty działalno

ś

ci

ewidencjonuje si

ę

wył

ą

cznie na kontach zespołu 4. Ponadto jednostka prowadzi ewidencj

ę

analityczn

ą

umo

ż

liwiaj

ą

c

ą

ustalenie kosztu wytworzenia produktów.

2. W okresie sprawozdawczym poniesiono koszty proste w kwocie: 450.000 zł, z czego: 100.000 zł to koszty

wytworzenia produktów.

3. Przyj

ę

to produkty gotowe z produkcji do magazynu po koszcie wytworzenia: 100.000 zł.

4. Wystawiono faktur

ę

za sprzeda

ż

produktów na kwot

ę

: 120.000 zł netto.

5. Rozchód wyrobów z magazynu w zwi

ą

zku z ich sprzeda

żą

- według kosztu wytworzenia wynosił: 90.000 zł.

6. Stan produktów gotowych na koniec roku wynosił: 15.000 zł.

II. Dekretacja:

Strona 4

www.sgk.gofin.pl

2010-12-08 08:41:43

http://www.sgk.gofin.pl/11,2268,121394,produkcja-w-ksiegach-rachunkowych-jednostk...

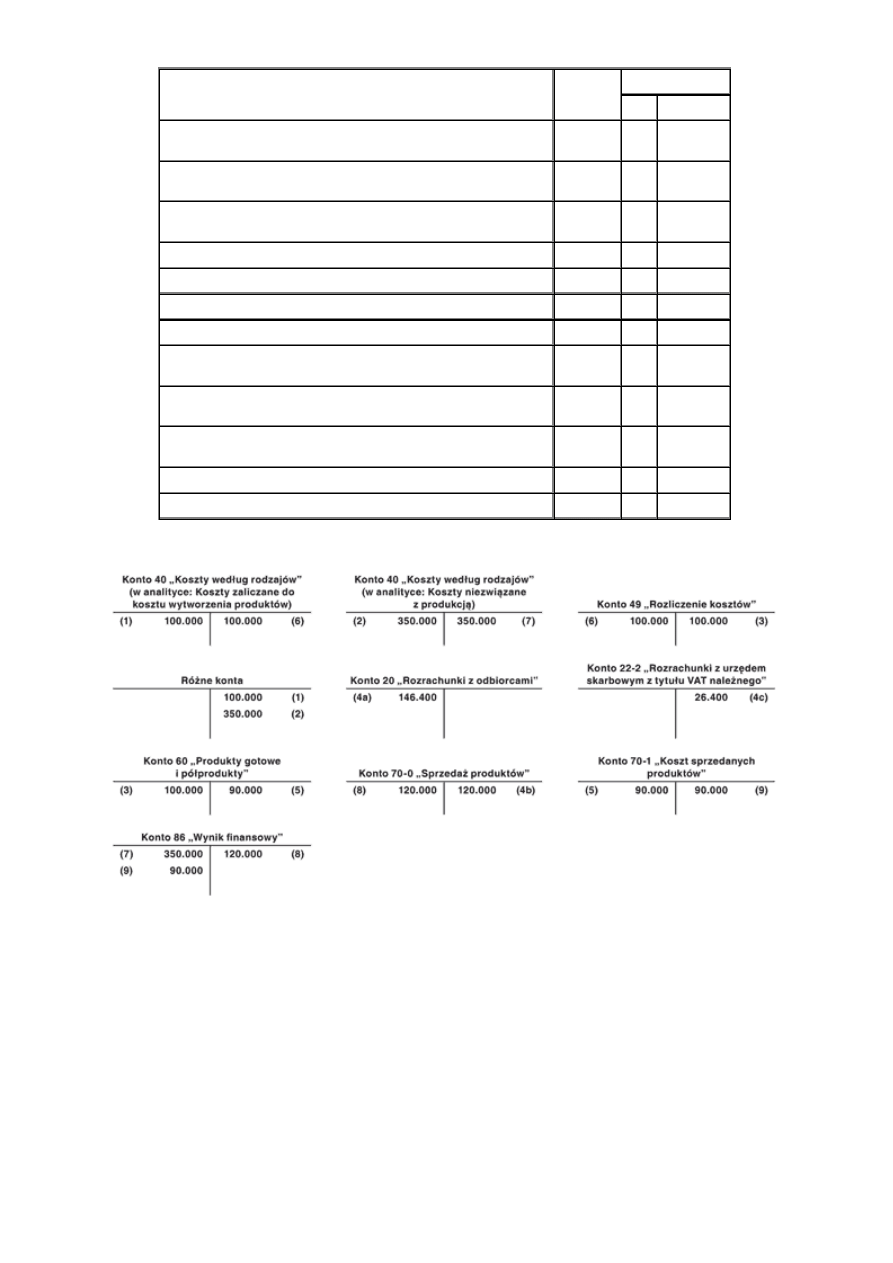

Opis operacji

Kwota

Konto

Wn

Ma

1. Poniesione koszty proste - uwzgl

ę

dniane w koszcie wytworzenia

produktów

100.000 zł

40

ró

ż

ne

konta

2. Pozostałe koszty proste

350.000 zł

40

ró

ż

ne

konta

3. Przyj

ę

cie produktów gotowych z produkcji do magazynu po koszcie

wytworzenia

100.000 zł

60

49

4. Sprzeda

ż

produktów - faktura VAT:

a) warto

ść

brutto

146.400 zł

20

b) warto

ść

netto

120.000 zł

70-0

c) VAT nale

ż

ny

26.400 zł

22-2

5. Rozchód sprzedanych produktów z magazynu - według

rzeczywistego kosztu wytworzenia

90.000 zł 70-1

60

6. Przeniesienie kosztów zaliczonych do kosztu wytworzenia

produktów na konto 49

100.000 zł

49

40

7. Przeksi

ę

gowanie pozostałych kosztów rodzajowych na wynik

finansowy

350.000 zł

86

40

8. Przeniesienie salda konta 70-0 na wynik finansowy

120.000 zł 70-0

86

9. Przeniesienie salda konta 70-1 na wynik finansowy

90.000 zł

86

70-1

III. Ksi

ę

gowania:

Wyszukiwarka

Podobne podstrony:

7a. Ewidencja kosztów wytwarzania produktów na kontach zespołu 4 - zadania, Licencjat UE, rachunkowo

7. Ewidencja kosztów wytwarzania produktów na kontach zespołu 4, Licencjat UE, rachunkowość, ćw

499 Ewidencja kosztów wyłacznie na kontach zespołu 4 a zmiana stanu produktów

389 Działalność produkcyjna a ewidencja kosztów na kontach zespołu 4

457 Rozliczenie i ewidencja kosztów w firmie deweloperskiej na kontach zespołu 5

Jak rozliczyć w księgach rachunkowych darowiznę w postaci usług

5a. Wykrywanie i poprawianie błędów na kontach - zadania, Licencjat UE, rachunkowość, ćw

Karta kierowcy w rozliczeniu podatkowym i rachunkowym, Samochód w leasingu finansowym - w księgach r

Księgowanie na kontach bilansowych 4 typy operacji gospodarczych (1), WSByd Finanse i rachunkowość L

operacje na kontach - ściąga, rachunkowosc

Jak ujĄ† w ksi©gach rachunkowych rozliczenia VAT, Jak ująć w księgach rachunkowych rozliczenia VAT

Koszty w ksiegach rachunkowych Nieznany

Księgowanie na kontach, Rachunkowość

Koszty w ksiegach rachunkowych id 248758

RACHUNKOWOŚĆ - operacje na kontach , EWIDENCJA OPERACJI GOSPODARCZYCH NA KONTACH

Zaliczki na poczet dostaw towar˘w i usug, Wydatki związane z uzyskaniem koncesji w księgach rachunk

RACHUNKOWOŚĆ - operacje na kontach, rachunkowosc

więcej podobnych podstron