2011-01-15

1

F

ORMY FINANSOWANIA

DZIAŁALNOŚCI

dr Robert Piechota

1

K

REDYTY BANKOWE

2

2011-01-15

2

K

K

REDYT

REDYT BANKOWY

BANKOWY

--

DEFINICJA

DEFINICJA

Umowa między bankiem a kredytobiorcą

zawierana w formie pisemnej, w której bank

zobowiązuje się udostępnić określoną kwotę na

określony cel oraz czas, a kredytobiorca

zobowiązuje się wykorzystać kredyt zgodnie z

jego przeznaczeniem oraz zwrócić pobraną kwotę

wraz z należnym bankowi wynagrodzeniem w

postaci prowizji i odsetek.

3

M

M

ARŻA

ARŻA BANKU

BANKU

Składowa część oprocentowania kredytów

udzielanych przez bank.

4

2011-01-15

3

P

P

ROWIZJA

ROWIZJA

Przychody banku za świadczone operacje i

usługi. Stawki ustalane są w procentowej wartości

lub kwotowo.

Ich wysokość określona jest w taryfach prowizji i

opłat. Taryfy te powinny być ogłaszane w

miejscach ogólnie dostępnych.

5

KREDYT

prawo bankowe

z funduszy uzyskanych

na zewnątrz

określony cel

ustalone terminy spłat i

zwrotu odsetek

POŻYCZKA

kodeks cywilny

finansowana z

funduszy własnych

banku

cel nie musi być

określony

nie wymaga się

ustalenia terminów

spłat i zwrotu odsetek

6

2011-01-15

4

P

ODZIAŁ KREDYTÓW BANKOWYCH

okres

kredytowania

waluta

forma

płatności

forma

udzielenia

przedmiot

kredytowania

sposób

wykorzystania

i spłaty

krótkotermino

we ( do 1

roku)

złotowe

gotówkowe

w rachunku

bieżącym

kredyty

obrotowe

w formie

doraźnej

transakcji

średniotermin

owe ( 1 -5 lat)

dewizowe

bezgotówkowe

na rachunku

kredytowym

kredyty

inwestycyjne

w formie linii

kredytowej

długotermino

we ( ponad 5

lat )

rolowane

pomostowe

7

P

P

ODZIAŁ

ODZIAŁ ZE

ZE WZGLĘDU

WZGLĘDU NA

NA OKRES

OKRES

KREDYTOWANIA

KREDYTOWANIA

Krótkoterminowe

Udzielane na niewielkie kwoty oraz na krótkotrwałe potrzeby finansowe.

Średnioterminowe

Udzielane na zakup artykułów rynkowych trwałego użytku.

Długoterminowe

Głównie kredyty inwestycyjne i budowlano-mieszkaniowe.

8

2011-01-15

5

P

P

ODZIAŁ

ODZIAŁ ZE

ZE WZGLĘDU

WZGLĘDU NA

NA WALUTĘ

WALUTĘ

Złotowe

Złotowe

Udzielane i wypłacane w zł.

Udzielane i wypłacane w zł.

Dewizowe

Dewizowe

Udzielane i wypłacane w walutach obcych lub zł.

Udzielane i wypłacane w walutach obcych lub zł.

9

P

P

ODZIAŁ

ODZIAŁ ZE

ZE WZGLĘDU

WZGLĘDU NA

NA FORMĘ

FORMĘ

,

,

W

W

JAKIEJ

JAKIEJ SĄ

SĄ DOKONYWANE

DOKONYWANE PŁATNOŚCI

PŁATNOŚCI

Gotówkowe

W całości wypłacane są w gotówce. Stanowią mały udział w ogólnej liczbie

wszystkich wypłacanych kredytów.

Bezgotówkowe

Wygodniejsze i bezpieczniejsze dla banków.

10

2011-01-15

6

P

P

ODZIAŁ

ODZIAŁ ZE

ZE WZGLĘDU

WZGLĘDU NA

NA FORMĘ

FORMĘ

UDZIELENIA

UDZIELENIA

Na rachunku bieżącym

Wykorzystanie następuje poprzez przekroczenie salda na rachunku

bieżącym o kwotę ustaloną w umowie.

Na rachunku kredytowym

Bank uruchamia specjalny rachunek (rachunek kredytowy) ze środkami

finansowymi. Korzystanie z kredytu może odbywać się poprzez wydanie

bankowi dyspozycji przelania/wypłaty części lub w całości kwoty kredytu.

11

P

P

ODZIAŁ

ODZIAŁ ZE

ZE WZGLĘDU

WZGLĘDU NA

NA PRZEDMIOT

PRZEDMIOT

KREDYTOWANIA

KREDYTOWANIA

Obrotowe

Udzielane na sfinansowanie bieżących potrzeb przedsiębiorstwa (zapasy,

surowce, pensje, dzierżawa, czynsz, opłaty itp.). Zwiększają środki

obrotowe kredytobiorcy.

Inwestycyjne

Udzielane na odtworzenie, modernizację, zwiększenie stanu majątku

trwałego.

12

2011-01-15

7

P

P

ODZIAŁ

ODZIAŁ ZE

ZE WZGLĘDU

WZGLĘDU NA

NA SPOSÓB

SPOSÓB

WYKORZYSTANIA

WYKORZYSTANIA

W formie doraźnej transakcji

Udzielane na z góry przewidziane przedsięwzięcie, z wyznaczonym

terminem spłaty. Bank może zastrzec, że część wpływów z tego

przedsięwzięcia przeznaczona będzie na spłatę kredytu.

W formie linii kredytowej

Udzielane na wiele powtarzalnych transakcji.

odnawialne

nieodnawialne

13

K

REDYTY W FORMIE LINII KREDYTOWEJ

Odnawialny

Każda spłata kredytu

stwarza możliwość jego

ponownego uruchomienia

do wysokości przyznanego

pułapu. Może być

wykorzystywany wielokrotnie

w okresie kredytowania.

Nieodnawialny

Spłata kwoty kredytu nie daje

możliwości ponownego

wykorzystania tych kwot.

14

2011-01-15

8

Rolowane

Udzielane, gdy przedsiębiorca potrzebuje środków finansowych przed

udzieleniem właściwego kredytu. Spłacany z kredytu celowego.

Pomostowe

Termin spłaty może być wielokrotnie przedłużany, pod warunkiem że

przedsiębiorca spełnia określone przez bank warunki.

15

II

NNE

NNE FORMY

FORMY KREDYTÓW

KREDYTÓW

Sezonowy

Udzielany na zakup materiałów występujących sezonowo, na 1 sezon,

nieodnawialny. Spłata kredytu ze sprzedaży.

Na pokrycie zobowiązań

Udzielany w sytuacji chwilowych trudności płatniczych przedsiębiorstwa,

nieodnawialny.

Wekslowy

Firma sprzedaje bankowi weksle swego dłużnika przed terminem

płatności. Kredyt krótkoterminowy.

16

2011-01-15

9

K

K

REDYT

REDYT KONSORCJALNY

KONSORCJALNY

Dla firm realizujących duże projekty lub programy inwestycyjne,

Umożliwienie uzyskania kredytu w wysokości przekraczającej limity

banków lub przekraczających wewnętrzne przepisy banku

Udzielany przez grupę banków na podstawie jednej umowy

kredytowej

17

F

F

ORMY

ORMY SPŁATY

SPŁATY KREDYTÓW

KREDYTÓW

Raty równe (annuitetowe)

Równe raty całkowite (kapitałowe + odsetki).

Raty malejące

Równe raty kapitałowe. Korzystne dla osób o dużych dochodach.

Raty rosnące

Kapitalizowane odsetki zwiększają zadłużenie. Korzystne dla ludzi

młodych.

18

2011-01-15

10

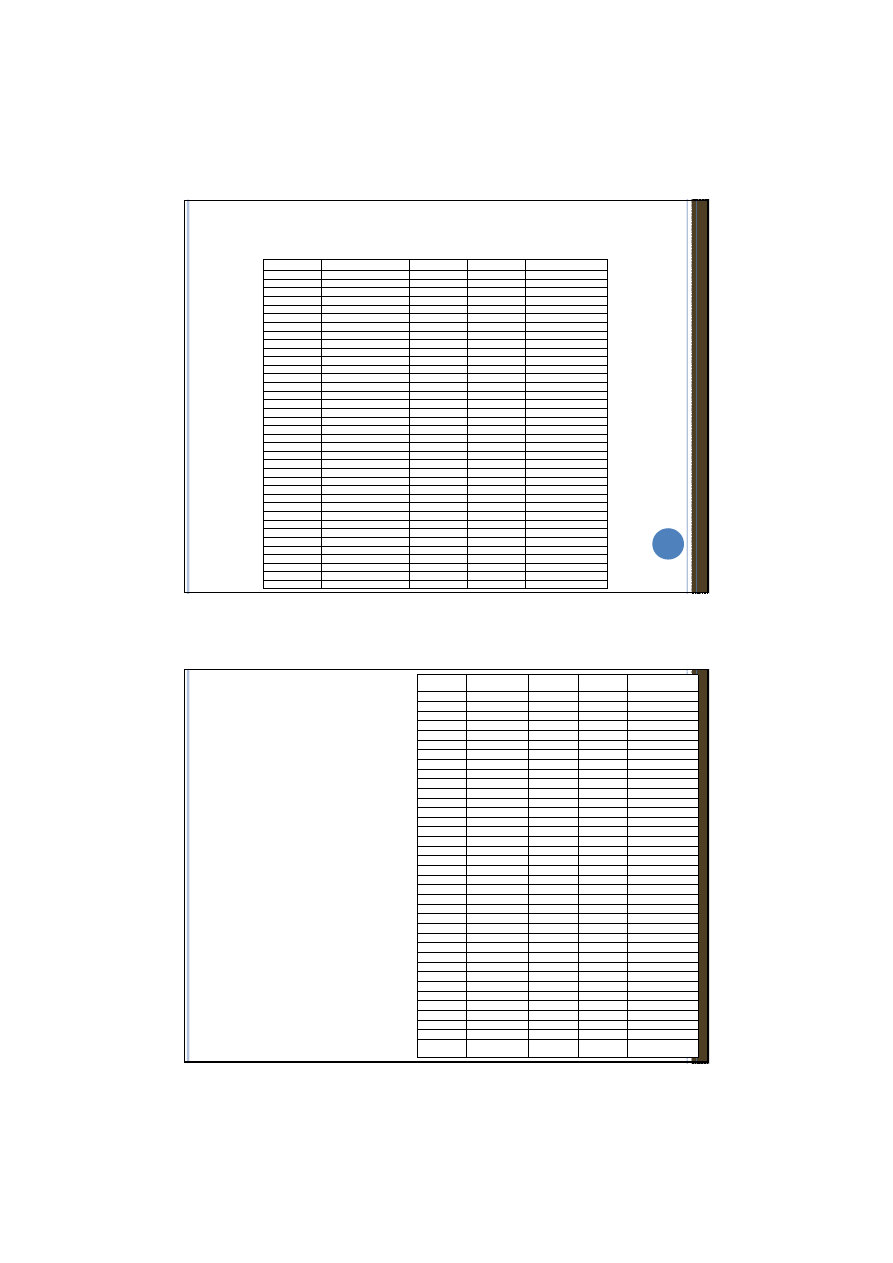

Nr raty

Kwota pozostała do spłaty

Kapitał

Odsetki

Rata (kapitał+odsetki)

1

82000,00

1940,27

734,63

2674,90

2

80059,73

1957,66

717,25

2674,90

3

78102,07

1975,19

699,71

2674,90

4

76126,87

1992,89

682,01

2674,90

5

74133,98

2010,74

664,16

2674,90

6

72123,24

2028,76

646,14

2674,90

7

70094,48

2046,93

627,97

2674,90

8

68047,55

2065,27

609,63

2674,90

9

65982,27

2083,77

591,13

2674,90

10

63898,50

2102,44

572,46

2674,90

11

61796,06

2121,28

553,62

2674,90

12

59674,78

2140,28

534,62

2674,90

13

57534,49

2159,46

515,45

2674,90

14

55375,04

2178,80

496,10

2674,90

15

53196,23

2198,32

476,58

2674,90

16

50997,91

2218,02

456,89

2674,90

17

48779,89

2237,89

437,01

2674,90

18

46542,00

2257,94

416,97

2674,90

19

44284,06

2278,17

396,74

2674,90

20

42005,90

2298,58

376,33

2674,90

21

39707,32

2319,17

355,73

2674,90

22

37388,15

2339,95

334,96

2674,90

23

35048,20

2360,91

313,99

2674,90

24

32687,29

2382,06

292,84

2674,90

25

30305,23

2403,40

271,50

2674,90

26

27901,83

2424,93

249,97

2674,90

27

25476,90

2446,66

228,24

2674,90

28

23030,24

2468,58

206,33

2674,90

29

20561,66

2490,69

184,21

2674,90

30

18070,97

2513,01

161,90

2674,90

31

15557,96

2535,52

139,38

2674,90

32

13022,44

2558,24

116,67

2674,90

33

10464,20

2581,16

93,75

2674,90

34

7883,04

2604,28

70,62

2674,90

35

5278,76

2627,61

47,29

2674,90

36

2651,13

2651,15

23,75

2674,90

Suma

0,00

81999,98

14296,53

96296,40

Symulacja kredytu gotówkowego (Allianz Bank)

Symulacja kredytu gotówkowego (Allianz Bank)

Kwota: 82 000,00

: 82 000,00

Okres kredytowania: 36 miesięcy

Okres kredytowania: 36 miesięcy

Oprocentowanie: 10,90%

Oprocentowanie: 10,90%

19

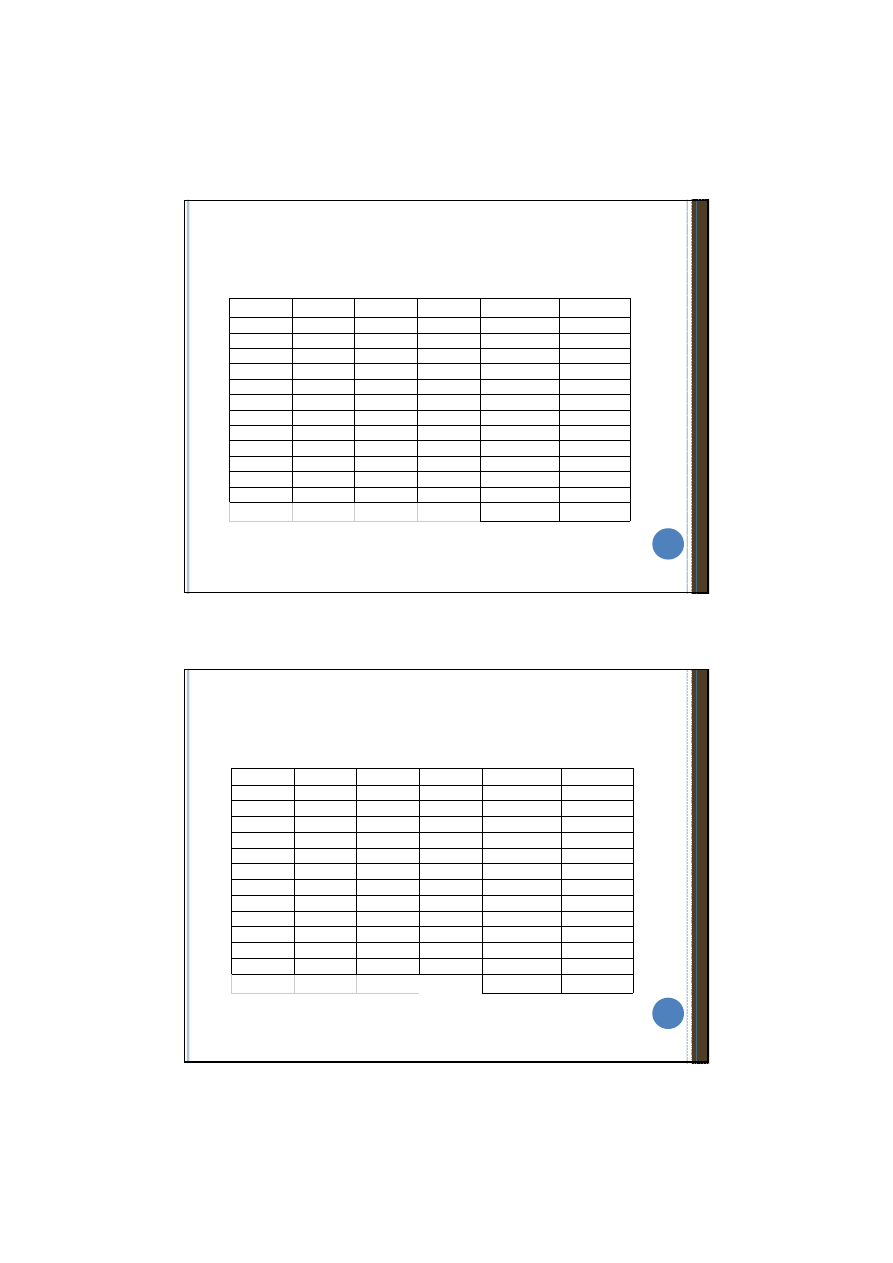

Symulacja kredytu gotówkowego

(Bank Spółdzielczy X)

Kwota: 100 000,00

Okres kredytowania: 36 miesięcy

Oprocentowanie: 10,00%

Nr raty

Kwota pozostała do

spłaty

Kapitał

Odsetki

Rata(kapitał+odsetki)

1

100000

2000

849,32

2849,32

2

98000

2800

805,48

3605,48

3

95200

2800

808,55

3608,55

4

92400

2800

759,45

3559,45

5

89600

2800

760,99

3560,99

6

86800

2800

737,21

3537,21

7

84000

2800

690,41

3490,41

8

81200

2800

689,64

3489,64

9

78400

2800

644,38

3444,38

10

75600

2800

642,08

3442,08

11

72800

2800

618,3

3418,3

12

70000

2800

536,99

3336,99

13

67200

2800

570,74

3370,74

14

64400

2800

529,32

3329,32

15

61600

2800

523,18

3323,18

16

58800

2800

483,29

3283,29

17

56000

2800

475,62

3275,62

18

53200

2800

451,84

3251,84

19

50400

2800

414,25

3214,25

20

47600

2800

404,27

3204,27

21

44800

2800

368,22

3168,22

22

42000

2800

356,71

3156,71

23

39200

2800

332,93

3132,93

24

36400

2800

279,23

3079,23

25

33600

2800

285,37

3085,37

26

30800

2800

253,15

3053,15

27

28000

2800

237,81

3037,81

28

25200

2800

207,12

3007,12

29

22400

2800

190,25

2990,25

30

19600

2800

166,47

2966,47

31

16800

2800

138,08

2938,08

32

14000

2800

118,9

2918,9

33

11200

2800

92,05

2892,05

34

8400

2800

71,34

2871,34

35

5600

2800

47,56

2847,56

36

2800

2800

22,25

2822,25

Razem:

100000

15562,75

115562,75

20

2011-01-15

11

Symulacja kredytu gotówkowego

(Bank PKO BP, „Własny kąt” według rat malejących)

Kwota: 100 000,00

Okres kredytowania: 60 miesięcy

Oprocentowanie: 7,74%

Miesiące

Stan zadłużenia

Rata kapitałowa

Rata odsetkowa

Spłata całkowita

Oprocentowanie

faktyczne [%]

1

100000,00

1666,67

657,37

2324,04

7,89

2

98333,33

1666,67

625,56

2292,23

7,63

3

96666,67

1666,67

635,46

2302,13

7,89

4

95000,00

1666,67

604,36

2271,03

7,63

5

93333,33

1666,67

613,55

2280,22

7,89

6

91666,67

1666,67

602,59

2269,26

7,89

7

90000,00

1666,67

572,55

2239,22

7,63

8

88333,33

1666,67

580,68

2247,35

7,89

9

86666,67

1666,67

551,34

2218,01

7,63

10

85000,00

1666,67

558,76

2225,43

7,89

11

83333,33

1666,67

549,81

2216,48

7,92

12

81666,67

1666,67

484,90

2151,57

7,13

średnia oprocentowanie

7,74

21

Symulacja kredytu gotówkowego

(Bank PKO BP, „Własny kąt” według rat równych)

Kwota: 100 000,00

Okres kredytowania: 60 miesięcy

Oprocentowanie: 7,74%

Miesiące

Stan zadłużenia

Rata kapitałowa

Rata odsetkowa

Spłata całkowita

Oprocentowanie

faktyczne [%]

1

100000

1379,35

657,37

2036,72

7,89

2

98620,65

1387,83

627,39

2015,22

7,63

3

97232,82

1376,04

639,18

2015,22

7,89

4

95856,78

1405,41

609,81

2015,22

7,63

5

94451,37

1394,33

620,89

2015,22

7,89

6

93057,04

1403,49

611,73

2015,22

7,89

7

91653,55

1432,15

583,07

2015,22

7,63

8

90221,4

1422,13

593,09

2015,22

7,89

9

88799,27

1450,31

564,91

2015,22

7,63

10

87348,96

1441,01

574,21

2015,22

7,89

11

85907,95

1450,49

564,73

2015,22

7,89

12

84457,46

1513,75

501,47

2015,22

7,13

średnia oprocentowanie

7,74

22

2011-01-15

12

U

U

MOWA

MOWA KREDYTOWA

KREDYTOWA

1.

Forma pisemna

2.

Strony umowy

3.

Przeznaczenie i kwota kredytu

4.

Termin i sposób przekazywania środków pieniężnych do dyspozycji

kredytobiorcy

5.

Terminy spłat

6.

Procentowa wysokość prowizji

7.

Sposoby wykorzystywania kredytu i zabezpieczenia jego spłat

8.

Bankowy tytuł egzekucyjny (suma wszystkich kosztów, opłaty, koszty

postępowania egzekucyjnego, odsetki naliczane w związku z tytułem

egzekucyjnym, termin)

23

D

D

OKUMENTACJA

OKUMENTACJA KREDYTOWA

KREDYTOWA

((

WNIOSEK

WNIOSEK

+

+

ZAŁĄCZNIKI

ZAŁĄCZNIKI

))

Dokument potwierdzający uprawnienia jednostki do prowadzenia

działalności gospodarczej, określający jej status prawny

Informacje charakterystyczne jednostki (nazwa, struktura organizacyjna,

rodzaj działalności, informacje o posiadanym majątku)

Sprawozdania finansowe (bilans, rachunek zysków i strat)

Dokumentacja potwierdzająca fakt wywiązania się ze zobowiązań w

stosunku do Skarbu Państwa

Informacje na temat właścicieli

Opinia banku prowadzącego rachunek przedsiębiorstwa

Prognozy sprawozdań finansowych na okres kredytowy

Umowy, kontrakty, zamówienia, umowy kredytowe

Udokumentowanie wkładu własnego

Informacje o wielkości zadłużenia

Informacje o sposobie i wartości zabezpieczenia kredytu

24

2011-01-15

13

Z

Z

ABEZPIECZENIA

ABEZPIECZENIA ZWROTU

ZWROTU KREDYTU

KREDYTU

OSOBISTE

Udzielający odpowiada całym

swym majątkiem

RZECZOWE

Bank egzekwuje roszczenia z

zastawionych rzeczy lub praw

majątkowych

25

Z

Z

ABEZPIECZENIA

ABEZPIECZENIA OSOBISTE

OSOBISTE

P

oręczenie według prawa cywilnego

Weksel

Przelew wierzytelności

Gwarancja lub poręczenie bankowe

Przystąpienie do długu i przejęcie długu kredytowego

26

2011-01-15

14

Z

Z

ABEZPIECZENIA

ABEZPIECZENIA RZECZOWE

RZECZOWE

K

aucja

Blokada środków pieniężnych

Zastaw na zasadach ogólnych i zastaw rejestrowy

Przewłaszczenie na zabezpieczenie

Hipoteka: umowna, kaucyjna, przymusowa

27

LEASING

28

2011-01-15

15

P

OJĘCIE LEASINGU

Leasing - słowo pochodzi z języka angielskiego i

znaczy wynajmowanie, dzierżawienie.

Umowa leasingowa- leasingodawca

zobowiązuje się zakupić rzecz wybraną przez

leasingobiorcę oraz oddać ją leasingobiorcy do

używania przez oznaczony czas za

wynagrodzeniem równym co najmniej cenie

zakupu rzeczy

29

Operacyjny

Finansowy (kapitałowy

)

RODZAJE LEASINGU

30

2011-01-15

16

Leasing operacyjny to taki leasing, przy którym wszystkie

płatności mogą być zaliczone do kosztów prowadzonej

działalności gospodarczej

Leasing finansowy to taki leasing, przy którym kosztami są

jedynie koszty finansowania kredytu (odsetki)

L

EASING OPERACYJNY A FINANSOWY

31

Klasyczna umowa leasingu operacyjnego polega na czasowym

przekazaniu w użytkowanie dobra inwestycyjnego, przy czym

czas ten jest krótszy niż okres gospodarczej używalności

rzeczy leasingowanej.

W związku z tym, przedmiotem leasingu operacyjnego są

zazwyczaj dobra, które mogą być używane przez wielu

kolejnych użytkowników i których wartość początkowa jest

wysoka. Umowy tego typu są więc zawierane z reguły na

okres od 3 do 6 lat, z ewentualną możliwością wcześniejszego

rozwiązania.

L

EASING OPERACYJNY

32

2011-01-15

17

W umowie leasingu finansowego mamy do czynienia z odwrotną sytuacją.

Przedmiot leasingu zaliczany jest do składników majątku

leasingobiorcy, który dokonuje odpisów amortyzacyjnych. Do kosztów

uzyskania przychodu zalicza jedynie część odsetkową czynszów

leasingowych, a dla leasingodawcy tylko ta część czynszu stanowi

przychód. Rata leasingowa jest podzielona na część kapitałową i

odsetkową.

Leasing finansowy będzie korzystny dla przedsiębiorców, którzy ze

względu na rodzaj prowadzonej działalności gospodarczej mogą

dokonywać wysokich odpisów amortyzacyjnych i zakładają długi okres

trwania leasingu.

L

EASING FINANSOWY

33

Leasing bezpośredni

Leasingodawcą jest, bez żadnych pośredników (firm leasingowych), producent lub

dostawca sprzętu.

Leasing pośredni

Cechą charakterystyczną jest to, że pomiędzy dostawcą a podmiotem

gospodarczym (leasingobiorcą) występuje wyspecjalizowana firma leasingowa,

która zajmuje się finansowaniem całości inwestycji, ponosząc jednocześnie

znaczną część związanego z nią ryzyka.

Leasing zwrotny

Posiadacz określonego sprzętu sprzedaje go firmie leasingowej, a następnie ten sam

sprzęt trafia do niego z powrotem na podstawie umowy leasingowej.

RODZAJE LEASINGU

34

2011-01-15

18

Leasing norweski

Bardzo wysoka wpłata wstępna, jednorazowo zaliczana do kosztów

uzyskania przychodów, np. na poziomie 95% wartości środka trwałego. Raty

leasingowe o bardzo małej wartości. Łączony z konstrukcją leasingu

zwrotnego.

RODZAJE LEASINGU

35

Leasing lombardowy

Korzystny dla firm rozpoczynających

działalność gospodarczą. Wysoka wpłata

wstępna do 50% wartości środka trwałego

stanowiąca zabezpieczenie dla

leasingodawcy ryzyka związanego z

finansowaniem transakcji leasingowej.

Minimum formalności związanych z

koniecznością przedstawienia firmie

leasingowej dokumentów dotyczących

przedsiębiorstwa.

RODZAJE LEASINGU

36

2011-01-15

19

Leasing walutowy

Zasadą ogólną jest, że opłaty leasingowe przy

różnych rodzajach leasingu są wnoszone w

złotówkach.

W leasingu walutowym dzieje się podobnie, z

tym że ich wysokość zależy od kursu walut

obcych ogłaszanego przez NBP. Podobnie jak

przy kredycie nominowanym w walutach,

decyzja o sfinansowaniu danej inwestycji

przy wykorzystaniu leasingu walutowym

powinna być poprzedzona analizą rynku

walutowego w dłuższej perspektywie.

RODZAJE LEASINGU

37

W

ADY I ZALETY LEASINGU

+ Możliwość spłat rat leasingowych ze środków

uzyskanych z eksploatacji przedmiotu leasingu

+ Możliwość dostosowania opłat leasingowych i

czasu trwania umowy do możliwości

przedsiębiorstwa

+ Leasing pozwala zachować możliwość

kredytowania

38

2011-01-15

20

W

ADY I ZALETY LEASINGU

+ Możliwość dysponowania przez przedsiębiorce

środkami pieniężnymi na inne cele niż

modernizacja czy wymiana koniecznego dla jego

działalności sprzętu, maszyn czy urządzeń

technicznych

+ Jeśli leasing jest kilkuletni to umożliwia

długoterminowe planowanie finansowe

przedsiębiorstw

39

W

ADY I ZALETY LEASINGU

+ Umowa leasingu nie podlega opłacie skarbowej

tak, jak to ma miejsce w przypadku np. umowy

sprzedaży

+ Leasing umożliwia także dostęp do nowych

technologii, bez konieczności ponoszenia kosztów

jego zakupu i ewentualnej wymiany, gdy za jakiś

czas stanie się on nieprzydatny

40

2011-01-15

21

W

ADY I ZALETY LEASINGU

- Leasingobiorca nie uzyskuje od razu prawa

własności do przedmiotu leasingu

- Konsekwencje niedotrzymania warunków umowy

przez leasingobiorcę są surowe

- Z reguły leasingobiorca ma obowiązek uiszczania

opłat nawet wówczas, gdy nie jest możliwe

korzystanie z dobra inwestycyjnego z powodu jego

przypadkowego uszkodzenia lub utraty

41

W

ADY I ZALETY LEASINGU

- Istotną wadą jest ryzyko leasingobiorcy z powodu

ewentualnego zadłużenia firmy leasingowej lub

jej bankructwa

- Suma opłat ponoszonych w ramach leasingu przez

leasingobiorcę często przewyższa wartość

początkową dobra inwestycyjnego, wyrażoną w

cenie w cenie jego zakupu przez leasingodawcę

(sięga ona nawet 150% tej ceny)

42

2011-01-15

22

AKCJE I OBLIGACJE

43

A

KCJE

Są to papiery wartościowe, które emitowane

przez spółkę akcyjną jako dokumenty,

stwierdzają ułamkową własność kapitału

akcyjnego oraz ogół praw i obowiązków

przynależnych akcjonariuszom, czyli

osobom nabywającym akcje.

W powyższym znaczeniu, akcje stanowią

formę finansowania działalności

gospodarczej przedsiębiorstw z jednej

strony, a z drugiej formę inwestowania

własnych oszczędności w aktywny sposób.

44

2011-01-15

23

RODZAJE AKCJI

Akcje imienne i na okaziciela

Akcje zwykłe i uprzywilejowane

45

A

KCJE IMIENNE

Akcje imienne mogą być zbywane tylko za

pisemnym oświadczeniem właściciela oraz często

za zgodą zarządu spółki. Zarząd spółki

zobowiązany jest prowadzić księgę akcyjną, w

której figuruje imię i nazwisko oraz adres

posiadacza akcji.

46

2011-01-15

24

A

KCJE NA OKAZICIELA

Akcje na okaziciela mogą być zbywane bez

formalności, po prostu przez ich wręczenie.

47

A

KCJE ZWYKŁE

Akcje zwykłe są pierwszymi papierami

wartościowymi, jakie emituje spółka.

Reprezentuje udział własnościowy w

firmie i spośród wszystkich

wyemitowanych papierów wartościowych

posiada najniższy priorytet roszczenia w

stosunku do zysków i aktywów spółki.

Akcje zwykłe charakteryzują się

nieograniczonym potencjałem wypłaty

dywidend i wzrostu cen.

48

2011-01-15

25

A

KCJE UPRZYWILEJOWANE

Akcje uprzywilejowane są akcjami o

szczególnych uprawnieniach, które mogą

dotyczyć prawa głosu, podziału i

wysokości dywidendy oraz podziału

majątku w razie likwidacji spółki. Akcjom

uprzywilejowanym można przyznać

najwyżej pięć głosów dla jednej akcji, co

oznacza, iż w głosowaniu na walnym

zgromadzeniu jedną akcję zwykłą liczy się

jako jeden głos, jedną akcję

uprzywilejowaną natomiast jako więcej

niż jeden głos.

49

AKCJA UPRZYWILEJOWANA

Szczególne uprawnienia dotyczące

dywidendy mogą określać, że dywidenda

przypadająca na jedną akcję uprzywilejowaną

jest wyższa niż na jedną akcję zwykłą, oraz

mogą dotyczyć kumulowania dywidendy.

Posiadacz akcji uprzywilejowanych ma prawo

poboru dywidendy nawet za te lata, w

których spółka nie osiągała zysku, czego nie

mają posiadacze akcji zwykłych.

Przedmiotem obrotu na giełdzie mogą być

tylko akcje nie mające postaci materialnej, a

więc istniejące w formie zapisu

komputerowego.

50

2011-01-15

26

R

YZYKO AKCJONARIUSZA

Bycie akcjonariuszem to nie tylko prawa i

korzyści finansowe, to także ryzyko

związane z posiadaniem akcji . Ryzyko

inwestora w przypadku akcji zwykłych

jest znacznie wyższe niż w przypadku

dowolnych innych papierów

wartościowych emitowanych przez

przedsiębiorstwa. Z uwagi na to

inwestorzy decydują się na zakup akcji

zwykłych tylko wtedy, gdy przynoszą one

odpowiednio wysoką stopę zwrotu, która

rekompensuje ryzyko potencjalnej straty.

51

RYZYKO AKCJONARIUSZA

W porównaniu z posiadaczami obligacji

akcjonariusze uprzywilejowani ponoszą

większe ryzyko, w związku z czym powinni

uzyskiwać wyższą stopę zwrotu z inwestycji.

Stopa ta jest jednak niższa niż w przypadku

akcjonariuszy zwykłych ponieważ w

porównaniu z nimi akcjonariusze

uprzywilejowani ponoszą mniejsze ryzyko.

W przeciwieństwie do akcji zwykłych prawo do

dywidendy z akcji uprzywilejowanych jest

ograniczone.

52

2011-01-15

27

W

ARTOŚĆ AKCJI

Wartość akcji nie jest pojęciem jednoznacznym,

gdyż rozróżnia się wartość nominalną,

emisyjną i wartość bieżącą akcji.

Wartość nominalna jest wartością

uwidocznioną na akcji.

Cena, po której akcje sprzedawane są

pierwszemu nabywcy, nazywana jest ceną

emisyjną.

Na co dzień obrót akcjami odbywa się po cenie

bieżącej, którą kształtuje rynek nieformalny

lub giełda, a cena ta jest w dużej mierze

zależna od kondycji ekonomicznej spółki

akcyjnej.

53

P

RAWA AKCJONARIUSZY

PRAWO DO UCZESTNICZENIA W

WALNYM ZGROMADZENIU

Walne zgromadzenie jest najwyższym

organem władzy w spółce akcyjnej. Prawo do

udziału w walnym zgromadzeniu oznacza

prawo głosu, a więc możliwość wpływania na

najważniejsze decyzje spółki dotyczące

kierunków jej rozwoju, wyborów władz,

sposobu zagospodarowania wypracowanego

zysku. Oczywiście waga tego głosu zależy od

ilości posiadanych akcji.

54

2011-01-15

28

PRAWO DO UDZIAŁU W ZYSKACH

(DYWIDENDY)

Jest to najważniejsze prawo majątkowe

akcjonariusza, wynikające z potrzeby

osiągnięcia korzyści z zainwestowania

pieniędzy w akcje przedsiębiorstwa.

Wysokość dywidendy przypadającej na

każdą akcję zależy od wielkości

wypracowanego zysku i od tego, jaka jego

część walne zgromadzenia akcjonariuszy

przeznaczy na dywidendę.

55

PRAWO POBORU NOWYCH AKCJI

Prawo to ma zastosowanie w przypadku nowej emisji

akcji przez spółkę.

Oznacza ono przywilej pierwszeństwa przy zakupie

nowych akcji przez dotychczasowych akcjonariuszy.

Prawo to jest o tyle istotne, że w przypadku objęcia

takiej

emisji

przez

nowy

krąg

akcjonariuszy

nastąpiłoby tak zwane rozwodnienie kapitału czyli

procentowe zmniejszenie udziału dotychczasowych

akcjonariuszy

w

stosunku

do

całkowitej

sumy

kapitału akcyjnego.

Korzystając z prawa poboru maja oni możliwość

zachowania dotychczasowego stanu posiadania w

spółce akcyjnej.

56

2011-01-15

29

O

BLIGACJE

Obligacje są formą pożyczki udzielanej przez

nabywcę obligacji ich emitentowi. Obligacja ma

wartość nominalną, równą zazwyczaj kwocie

pożyczki oraz realną (kurs) , jeśli jest

przedmiotem obrotu giełdowego lub

pozagiełdowego w okresie pomiędzy datą emisji a

datą wykupu. Posiadaczowi obligacji przysługuje

wynagrodzenie w formie oprocentowania.

57

Oprocentowanie może być wypłacane

posiadaczowi obligacji jednorazowo w

momencie ich wykupu lub sukcesywnie.

Obligacja jako papier wartościowy może

być przedmiotem obrotu na giełdzie, co

umożliwia posiadaczowi obligacji

odzyskanie pożyczonych pieniędzy przed

terminem ich płatności. Wahania rynkowe

cen powodują ,że inwestor może zyskać

lub stracić pieniądze, jeżeli sprzeda swoje

obligacje przed terminem wykupu.

58

2011-01-15

30

E

MITENCI OBLIGACJI

Emitentami obligacji mogą być: państwo,

władze samorządowe, banki i inne

instytucje finansowe, przedsiębiorstwa

oraz organizacje gospodarcze. Państwo

emituje obligacje głównie w celu

ulokowania wśród ludności i osób

prawnych państwowej pożyczki,

zazwyczaj długoterminowej. Obligacje

emitowane przez władze samorządowe

mają na celu zasilić budżety terenowe

(gmin, województw). Przeznaczone są one

przeważnie na finansowanie

przedsięwzięć inwestycyjnych.

59

EMITENCI OBLIGACJI

Przedsiębiorstwa wydające obligacje w celu

zebrania środków na rozszerzenie swej

działalności, na finansowanie różnych

zamierzeń inwestycyjnych, na uruchomienie

nowej produkcji lub na realizacje

przedsięwzięć z dziedziny postępu

technicznego. Niekiedy przedsiębiorstwa

emitujące obligacje mogą wobec nabywców

obligacji podejmować zobowiązanie

dostarczenia im na warunkach

preferencyjnych wyrobów lub usług

powstałych dzięki realizacji przedsięwzięcia

finansowego w tej formie.

60

2011-01-15

31

R

ODZAJE CEN OBLIGACJI

:

1) Cena nominalna

to wartość, od jakiej naliczane są należne

mam odsetki i równocześnie jest to cena

po jakiej emitent wykupi od nas obligacje

po upływie czasu ich zapadalności.

2) Cena emisyjna

to cena, po jakiej kupujemy obligacje

bezpośrednio od emitenta. W zależności

od tego jak ocenia on szanse powodzenia

emisji, może być ona niższa lub wyższa od

ceny nominalnej.

61

RODZAJE CEN OBLIGACJI

3) Cena rynkowa

Jest to cena, która powstaje,gdy emisja

zostanie sprzedana i obligacje zaczną być

notowane na giełdzie. Wówczas ich cenę

ustala już nie emitent ale relacją miedzy

popytem i podażą, czyli po prostu rynek

. 4) Cena rozliczeniowa

Jest to rzeczywista kwota po jakiej

dokonuje się transakcji, powiększona o już

narosłe odsetki.

62

2011-01-15

32

O

PROCENTOWANIE OBLIGACJI

W przypadku obligacji o oprocentowaniu

zmiennym płatności odsetkowe mogą różnić się od

siebie w różnych okresach odsetkowych. W przypadku

obligacji rządowych o zmiennym

oprocentowaniu wysokość odsetek wyliczana jest na

podstawie inflacji lub rentowności bonów skarbowych.

Obligacje o stałym oprocentowaniu to takie,

których oprocentowanie jest stałe przez cały czas

„życia” obligacji. Wadą takich obligacji jest to, że bez

względu na to, jaką będzie inflacja (a co za tym idzie-

oprocentowanie lokat bankowych), posiadacz obligacji

będzie dostawał zawsze tą samą kwotę. Zaletą-to, że

wiadomo, jaka to będzie kwota.

63

Wyszukiwarka

Podobne podstrony:

Wybrane Formy finansowania działalności gospodarczej

Finanse w przedsiębiorstwie, Finanse 7, Wybór formy opodatkowania działalności gospodarczej

Formy i rodzaje dzialan w czasi Nieznany

zewnetrzne zrodla finansowania dzialalnosci przedsiebiorstw

04 Zrodla finansowania dzialalnosci przedsiebiorstw zadania

Moduł 7 Ryzyko finansowe w działalności gospodarczej

leasing jako jedna z form finansowania działalności przedsię(1), III rozdział

7 Wybór formy prawnej działalności gosp

Sposoby finansowania działalności przedsiębiorstw (23 strony)

3 Zrodla finansowania dzialalno Nieznany (2)

Niekonwencjonalne formy finansowania a podatki NIEKONWENCJONALE FORMY FINANSOWANIA A PODATKI, WYKŁAD

04 Zrodla finansowania dzialalnosci przedsiebiorstw

Niekonwencjonalne formy finansowania a podatki NIEKONWENCJONALNE FORMY FINANSOWANIA A PODATKI, WYKŁA

mechanizmy prawne finansowania działalności gospodarczej (11, Bankowość i Finanse

Leasing jako alternatywna forma finansowania działalności gospodarczej

formy organizacyjne dzialan policji wyklady

Finanse publiczne Sposoby finansowania działalności gospodarczej (24 strony)

więcej podobnych podstron